Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Die Teilnahme an Kapitalmarktpräsentationen von Frequentis war bislang immer gut investierte Zeit. Da macht auch die von der BankM organisierte virtuelle Roadshow am 15. Juni 2020 mit immerhin mehr als 20 Teilnehmern keine Ausnahme. Nun muss boersengefluester.de an dieser Stelle nicht noch einmal des komplette Geschäftsmodell des auf Kommunikationssysteme für die Überwachung der zivilen und militärischen Luftfahrt sowie die Ausstattung von Einsatzleitzentralen für Polizei, Feuerwehr oder andere Rettungsdienste vorstellen. Das haben wir in der Vergangenheit bereits mehrfach getan (zuletzt etwa HIER). Wichtig an dieser Stelle daher nur einige Kernaussagen von CEO Norbert Haslacher: Demnach ist das in Wien ansässige Unternehmen bislang recht gut durch Corona-Krise gekommen und verfügt über Auftragseingänge auf Rekordniveau.

Wer sich angesichts der Verwerfungen im Luftmarkt über die Entwicklung wundert; die Kunden von Frequentis in diesem Bereich sind eben nicht die Airlines oder Flughäfen, sondern quasi-staatliche Institutionen wie die Flugsicherungen. Und die müssen die für ihre Arbeit notwendigen Systeme stets auf dem neusten Stand halten, auch wenn gerade deutlich weniger Verkehr in der Luft ist. Zweite wichtige Erkenntnis ist, dass die Entwicklung von Remote-Towers – so wird etwa der Flughafen Saarbrücken von Leipzig aus überwacht – durch Corona sogar noch eine Beschleunigung erfährt. Dabei stößt Frequentis mit diesem Produkt ohnehin auf offene Türen, und zwar weltweit. Selbst die US Airforce will das System für militärische Anwendungen nutzen. Noch stärker an Bedeutung gewinnt außerdem der Bereich Drohnenmanagement, wobei es hier in erster Linie um den Einsatz von Drohnen im Polizei- oder Rettungsbereich geht. An die Durchdringung von Drohnen für die Auslieferung von Paketen oder ähnlichen Einsatzfeldern glaubt Haslacher hingegen eher weniger.

Foto: Clipdealer

...

Frequentis

Kurs: 65,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 299,37 | 333,53 | 385,97 | 427,49 | 480,31 | 580,14 | 667,00 | |

| EBITDA1,2 | 41,92 | 46,51 | 45,63 | 44,17 | 54,13 | 66,94 | 69,00 | |

| EBITDA-margin %3 | 14,00 | 13,95 | 11,82 | 10,33 | 11,27 | 11,54 | 10,35 | |

| EBIT1,4 | 26,81 | 28,97 | 24,99 | 26,65 | 32,10 | 46,75 | 46,70 | |

| EBIT-margin %5 | 8,96 | 8,69 | 6,48 | 6,23 | 6,68 | 8,06 | 7,00 | |

| Net profit1 | -3,39 | 20,77 | 18,88 | 19,98 | 23,54 | 33,65 | 35,00 | |

| Net-margin %6 | -1,13 | 6,23 | 4,89 | 4,67 | 4,90 | 5,80 | 5,25 | |

| Cashflow1,7 | 54,75 | 48,75 | 14,22 | 25,66 | 22,05 | 49,09 | 53,00 | |

| Earnings per share8 | -0,30 | 1,50 | 1,41 | 1,38 | 1,65 | 2,12 | 2,64 | |

| Dividend per share8 | 0,15 | 0,20 | 0,22 | 0,24 | 0,27 | 0,30 | 0,33 | |

Quelle: boersengefluester.de and company details

Wichtig für das Verständnis der Frequentis-Aktie ist darüber hinaus, dass die Gesellschaft in einem zersplitterten Markt eine Sonderrolle einnimmt. So gibt es einerseits viele regionale Familienunternehmen mit Umsätzen südlich von 100 Mio. Euro, die allein vor einer eher schwierigen Zukunft stehen würden. Andererseits tummeln sich Konzernableger von US-Größen wie Lockheed, Boeing oder auch Raytheon im Markt, für die Flugüberwachung aber längst nicht das Kerngeschäft ist. Hierzulande ein bekannter Marktbegleiter im Bereich von Sprachkommunikationssystemen ist dagegen zum Beispiel Rohde & Schwarz aus München. Gut gefällt boersengefluester.de auch die konservative Art der Bilanzierung, Entwicklungsaufwendungen laufen allesamt durch die Gewinn- und Verlustrechnung und werden nicht aktiviert. Das Netto-Finanzguthaben von zuletzt fast 78 Mio. Euro – entsprechend 5,85 Euro je Aktie – sollte indes keine Hoffnungen auf Sonderausschüttungen wecken. Letztlich dient die Cashposition als Leistungsnachweis für die auf erstklassige Bonität und langfristige Geschäftsbeziehungen bedachte Kundschaft.

Sicher noch nicht optimal aus Investorenperspektive ist dagegen der Streubesitzanteil von nur knapp 22 Prozent. Zwar spricht CEO Haslacher in seiner Präsentation davon, dass Firmenpatriarch Hannes Bardach derzeit „noch“ rund 68 Prozent der Aktien hält. Eine Platzierung sei derzeit aber nicht geplant, perspektivisch aber auch nicht ausgeschlossen. „Es gibt da kein Dogma“, sagt Haslacher. Fest steht jedoch, dass Bardach stets Untergrenze 50 Prozent plus 1 Aktie behalten will. Das nimmt dem Titel zwar Übernahmefantasie, bestätigt jedoch das auf Nachhaltigkeit ausgerichtete Geschäftsmodell.

Wer sich an einem Unternehmen mit erfahrenem Management, starker Marktposition und soliden Bilanzen beteiligen will, ist hier also genau richtig. So jedenfalls unser Eindruck – auch nach der mittlerweile fünften Präsentation, die wir von Frequentis gesehen haben. Ein Research von der BankM gibt es auch. Demnach liegt der faire Wert der Aktie bei 25 Euro, also um knapp 40 Prozent über der aktuellen Notiz. Frei von Corona-Sorgen ist aber auch Frequentis nicht, schließlich müssen die neuen Systeme irgendwann auch vor Ort installiert werden. Umso erleichterter ist Vorstand Haslacher dann doch, dass die Reisebeschränkungen wieder glockert werden und der Flugbetrieb bald hoffentlich wieder hochfährt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Frequentis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2PHG5 | ATFREQUENT09 | AG | 873,82 Mio € | 14.05.2019 | Halten | |

* * *

© boersengefluester.de | Redaktion

Ist leider so: Rein mit Blick auf den Chart ist der Aktienkurs von Mutares in den vergangenen zwölf Monaten – abgesehen von den üblichen Schwankungen – per saldo nicht vom Fleck gekommen. Das ist allerdings nur die halbe Wahrheit, immerhin gab es nach der Hauptversammlung (HV) am 18. Mai 2020 erneut eine Dividende von 1,00 Euro pro Aktie, was bezogen auf den Kurs zur HV von 12 Euro einer Rendite von mehr als acht Prozent entspricht. Damit ist die Gesamtperformance der Beteiligungsgesellschaft also doch ganz ansehnlich. Insbesondere wenn man bedenkt, dass sich die Weltwirtschaft in einer extrem heiklen Situation befindet und das Portfolio von Mutares in Teilen eng mit den ökonomischen Gegebenheiten verknüpft ist und es sich darüber hinaus auch noch regelmäßig um Unternehmen mit Restrukturierungsbedarf handelt.

So gesehen honorieren die Anleger eben doch, dass die Münchner bei der Zusammenstellung ihres Portfolios zunehmend auf größere Akquisitionsziele setzen, den nicht-zyklischen Bereich stärken und sich zuletzt auch auf der Exit-Seite umtriebig zeigten. Insgesamt bleibt es jedoch ein sehr komplexes Geschäftsmodell, was außenstehenden Investoren nicht in wenigen Minuten zu erklären ist. Die frühere Faustformel, wonach sich der Aktienkurs von Beteiligungsgesellschaften letztlich dem Substanzwert (NAV) aus den einzelnen Engagements annähern sollte, greift schon längst nicht mehr. So werden die meisten Unternehmen aus dem Sektor zum Teil bereits seit vielen Jahren mit einem gehörigen Abschlag zum NAV gehandelt, was freilich auch an den nicht immer sonderlich transparenten Berechnungsmethoden für den Net Asset Value hängt.

Umso erfreulicher, dass sich Mutares nun an vier konkreten Zielen messen lassen will: So strebt die Gesellschaft mittelfristig eine Verdoppelung des annualisierten Konzernumsatzes von bislang rund 1 Mrd. Euro auf mindestens 2 Mrd. Euro an. Zentrale Renditekennzahl wird der Return On Invested Capital (ROIC). Demnach sollen die von den Portfoliounternehmen gezahlten Beratungshonorare und Gewinnausschüttungen über die volle Haltedauer von in der Regel bis zu fünf Jahren bis zum Exit bereits einen ROIC von mindestens 5 herbeiführen. Inklusive der finalen Verkaufserlöse soll am Ende ein ROIC von 7 stehen. Die Beratungserlöse – als ein Indikator für das Portfoliovolumen – sollen im Schnitt um jährlich 10 bis 20 Prozent wachsen. Zur Einordnung: Für 2019 liegt die entsprechende Zahl bei etwas mehr als 19 Mio. Euro. Die Dividendenpolitik soll auch in Zukunft eine „maßgebliche Beteiligung“ der Aktionäre am Unternehmen zum Ziel haben. Diese Einschätzung zur Ausschüttung gilt auch für das durch Corona geprägte Jahr 2020. „Ich bin sicher, dass wir mit der Kommunikationsstrategie die Wahrnehmung von Mutares als breit aufgestellten, renditestarken Restrukturierungsspezialisten weiter schärfen“, sagt CIO Johannes Laumann.

Summa summarum eine gute Handhabe für Investoren, um die Entwicklung bei dem im Börsensegment Scale gelisteten Mutares künftig noch enger zu verfolgen. Losgelöst davon kommt es natürlich darauf an, dass die rein operative Entwicklung der Tochtergesellschaften entsprechende Resultate liefert „Und diesbezüglich bleiben wir optimistisch, die vielfältigen sich aktuell bietenden Chancen erfolgreich für uns nutzen zu können“, sagt Chief Investment Officer Johannes Laumann. Boersengefluester.de bleibt daher bei der insgesamt positiven Einschätzung der Mutares-Aktie, auch wenn nicht immer alle Transaktionen der Münchner in die richtige Richtung gelaufen sind. Aber das gehört bei dieser Art von Geschäft wohl dazu. Kurse unterhalb von 10 Euro scheinen uns jedoch eine gute Einstiegsbasis zu sein. Die jüngsten Kursziele der Analysten liegen zwischen 16 und 18 Euro.

Mutares

Kurs: 27,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mutares | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2NB65 | DE000A2NB650 | SE & Co. KGaA | 696,81 Mio € | 10.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.583,90 | 2.504,00 | 3.751,70 | 4.689,10 | 5.261,60 | 6.484,00 | 9.100,00 | |

| EBITDA1,2 | 142,70 | 566,50 | 181,50 | 756,90 | 117,10 | 675,30 | 890,00 | |

| EBITDA-margin %3 | 9,01 | 22,62 | 4,84 | 16,14 | 2,23 | 10,42 | 9,78 | |

| EBIT1,4 | 41,20 | 447,30 | -3,10 | 436,90 | -346,80 | 92,50 | 285,00 | |

| EBIT-margin %5 | 2,60 | 17,86 | -0,08 | 9,32 | -6,59 | 1,43 | 3,13 | |

| Net profit1 | 19,70 | 442,40 | -21,00 | 367,10 | -459,90 | -73,50 | 80,00 | |

| Net-margin %6 | 1,24 | 17,67 | -0,56 | 7,83 | -8,74 | -1,13 | 0,88 | |

| Cashflow1,7 | -43,00 | -103,50 | -20,80 | -27,50 | -286,90 | 101,80 | 130,00 | |

| Earnings per share8 | 1,78 | 26,83 | -0,32 | 18,41 | -19,10 | -0,70 | 2,90 | |

| Dividend per share8 | 1,50 | 1,50 | 1,75 | 2,25 | 2,00 | 2,00 | 2,25 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com

...

© boersengefluester.de | Redaktion

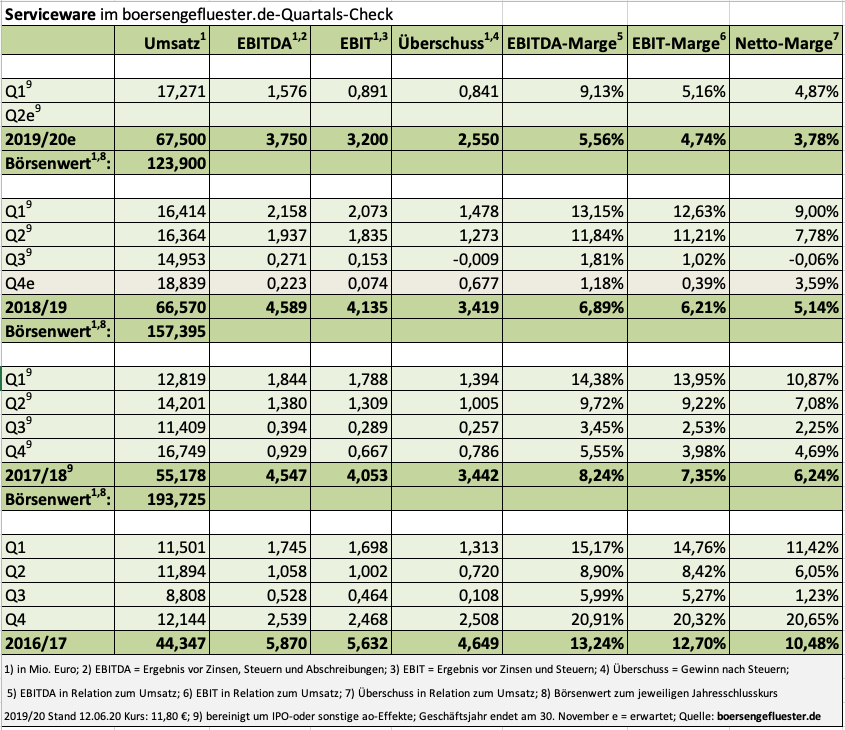

Das war ein deutlicher Schnitt. Die Experten der Commerzbank haben das Kursziel für die Aktie von Serviceware zuletzt auf 13,40 Euro halbiert und die Einschätzung von Kaufen auf Halten rasiert. Zu groß war wohl der Leidensdruck geworden, immerhin war die Notiz des erst vor gut zwei Jahren zu 24 Euro an die Börse gekommenen Unternehmens zwischenzeitlich sogar in den einstelligen Bereich getaucht. Da sieht man als Analyst mit einem Kursziel von 26 Euro natürlich blöd aus. Und tatsächlich kommen auch die kürzlich veröffentlichten Q1-Zahlen der auf Servicethemen spezialisierten Gesellschaft nicht gerade berauschend daher, auch unter Berücksichtigung der mal wieder zahlreichen Bereinigungen im Zusammenhang mit dem Internationalisierungskurs von Serviceware. So knickte das um solche Sondereffekte korrigierte Ergebnis vor Zinsen und Steuern (EBIT) um 57 Prozent auf 891.000 Euro ein. In der harten EBIT-Variante blieb sogar ein Verlust von 618.000 Euro stehen – nach plus 918.000 Euro in der entsprechenden Vorjahresperiode. Das gilt es erst einmal zu verdauen.

Immerhin zeigt ein tieferer Blick in den Zwischenbericht, dass Serviceware weiter seinen Weg geht und konsequent investiert– auch wenn die Zahlen aus Aktionärssicht entsprechend ernüchternd bleiben. „Es ist gelungen, wichtige strategische Weichenstellungen vorzunehmen und die Grundlage für bedeutende Großaufträge zu legen, die wir unmittelbar nach Ende des Berichtszeitraums finalisieren konnten“, betont das Unternehmen. So haben die Bad Camberger einen Deal mit einem großen US-Konzern an Land gezogen, und mit einem DAX-Unternehmen gelang gar einer der „größten Lizenzdeals“ der Firmengeschichte. Insgesamt nutzen nun zwölf DAX-Gesellschaften die Produkte von Serviceware.

Gleichwohl ist es auch für CFO Harald Popp kum möglich, eine valide Prognose für das laufende Geschäftsjahr zu stellen. Jedenfalls ist die angepeilte Verbesserung der Ertragslage im aktuellen Umfeld eher schwieriger geworden. Gut gefällt boersengefluester.de jedoch, dass Serviceware weiterhin über eine starke Bilanz mit einer Eigenkapitalquote von fast 51 Prozent verfügt. Zudem macht die Netto-Liquidität rund ein Viertel des Börsenwerts aus. Nur eins sollten Serviceware-Aktionäre besser nicht tun: einen Blick auf den steil nach oben schießenden Chart des milliardenschweren US-Wettbewerbers ServiceNow werfen, bei dem der ehemalige SAP-CEO Bill McDermott das Zepter schwingt. So wird ServiceNow – unter Berücksichtigung der Netto-Finanzverbindlichkeiten – mittlerweile mit mehr als dem 40fachen des für 2021zu erwartenden Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) bewertet. Bezogen auf Serviceware würde das einem Kursziel von mindestens 20 Euro entsprechen.

Foto: Clipdealer

...

Foto: Clipdealer

...

Serviceware

Kurs: 14,05

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Serviceware | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G8X3 | DE000A2G8X31 | SE | 147,53 Mio € | 20.04.2018 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 72,44 | 81,28 | 83,18 | 91,53 | 103,29 | 115,33 | 129,00 | |

| EBITDA1,2 | 1,79 | 2,19 | -1,63 | 0,17 | 3,23 | 5,08 | 8,00 | |

| EBITDA-margin %3 | 2,47 | 2,69 | -1,96 | 0,19 | 3,13 | 4,41 | 6,20 | |

| EBIT1,4 | -1,61 | -1,27 | -5,85 | -3,98 | -0,32 | 0,97 | 4,10 | |

| EBIT-margin %5 | -2,22 | -1,56 | -7,03 | -4,35 | -0,31 | 0,84 | 3,18 | |

| Net profit1 | -1,57 | -2,00 | -3,96 | -3,94 | -0,07 | 1,85 | 3,40 | |

| Net-margin %6 | -2,17 | -2,46 | -4,76 | -4,31 | -0,07 | 1,60 | 2,64 | |

| Cashflow1,7 | -0,65 | 6,01 | 0,78 | 1,27 | 9,89 | 3,92 | 5,30 | |

| Earnings per share8 | -0,15 | -0,20 | -0,37 | -0,38 | -0,01 | 0,17 | 0,33 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

Sehr viel schlechter hätte es für die Aktionäre von Friwo in den vergangenen Quartalen wohl nicht laufen können. Das Geschäft mit einfachen Ladegeräten ist längst nicht mehr zukunftstauglich, was sich im Aktienkurs und den Kennzahlen der 2019er-Jahresabschlusses entsprechend widerspiegelt. Fakt ist aber auch, dass Friwo sich mitten in einem Transformationsprozess zum Systemanbieter befindet und sein Portfolio auf intelligente Lade- und Batterietechnik neu ausrichtet. Ziel ist es, unter anderem vom Wachstumsbereich der Elektromobilität zu profitieren. Der Umbau kostet freilich zunächst einmal, was allerdings bereits weitgehend durch Rückstellungen im Abschluss des Vorjahrs berücksichtigt worden ist. „In wirtschaftlicher Hinsicht geht es darum, unseren Konzern so aufzustellen, dass er nachhaltig auf einen Kurs profitablen Wachstums kommt und bei einem Umsatz von 100 Mio. Euro plus X deutlich positive Ergebnisse erwirtschaften kann“, sagt CEO Rolf Schwirz.

Derweil zeigt sich im Auftaktquartal 2020 immerhin bereits eine spürbare Belebung der Auftragseingänge, was die weiterhin schwache Entwicklung von Umsatz und Ergebnis aus Investorensicht zumindest abmildert. Für das Gesamtjahr bleibt es bei der Prognose, wonach bei leicht steigenden Erlösen mit einem „in etwa ausgeglichenen“ Ergebnis vor Zinsen und Steuern (EBIT) zu rechnen ist. Für 2021 kalkuliert das Unternehmen dann wieder mit deutlichen operativen Gewinnen. Auffällig am Aktienkurs ist, dass es nach der ausgeprägten Seitwärtsphase von Februar bis Mai zuletzt wieder ein gutes Stück Richtung Norden bis knapp in den zweistelligen Bereich ging. Bewertungstechnisch ist der Spezialwert schwer zu greifen, was zum Großteil auch daran liegt, dass mehr als 85 Prozent der Anteile in den Händen der Münchner VTC Industriebeteiligungen liegt.

Rein mit Blick auf die aktuellen Bilanzkennzahlen und den Ergebnisausblick für 2020 dürfte das Unternehmen eigentlich keinen Börsenwert von 75 Mio. Euro haben. Allerdings führte die Aktie von Friwo schon immer ein Eigenleben. Und nach der langen Dursttrecke scheint es nun so, als ob der Boden für wieder bessere Zeiten bereitet wird. Vor zwei Jahren kostete der Titel in der Spitze noch rund 35 Euro. Vielleicht ist es daher keine schlechte Idee, sich auch ein paar Stücke ins Depot zu legen. Aber Vorsicht: Die Handelsumsätze in der Friwo-Aktie sind überschaubar – Limits also Pflicht.

Foto: Friwo AG

...

Friwo

Kurs: 4,72

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 99,36 | 100,55 | 184,87 | 111,08 | 93,02 | 77,36 | 74,00 | |

| EBITDA1,2 | 0,40 | -4,09 | 8,72 | -2,51 | -0,03 | 3,33 | 4,90 | |

| EBITDA-margin %3 | 0,40 | -4,07 | 4,72 | -2,26 | -0,03 | 4,31 | 6,62 | |

| EBIT1,4 | -3,85 | -7,97 | 4,31 | -7,37 | -3,61 | 0,11 | 1,50 | |

| EBIT-margin %5 | -3,88 | -7,93 | 2,33 | -6,64 | -3,88 | 0,14 | 2,03 | |

| Net profit1 | -5,51 | -10,55 | 0,51 | -11,08 | -6,25 | 13,94 | 0,75 | |

| Net-margin %6 | -5,55 | -10,49 | 0,28 | -9,98 | -6,72 | 18,02 | 1,01 | |

| Cashflow1,7 | -3,10 | -17,74 | -2,81 | 4,16 | 3,11 | -0,33 | 3,80 | |

| Earnings per share8 | -0,72 | -1,37 | 0,06 | -1,29 | -0,73 | 1,63 | 0,10 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Friwo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 620110 | DE0006201106 | AG | 40,38 Mio € | 08.09.1977 | Halten | |

* * *

© boersengefluester.de | Redaktion

[caption id="attachment_125677" align="alignright" width="117"] 1on1 mit Aroosh Thillainathan (oben) und Christian Angermayer[/caption]

Wir hatten in Ausgabe 22/2020 unseres kostenlosen Newsletters BGFL WEEKLY bereits darüber berichtet: Das Ende Mai via Zoom übertragene "1on1" zwischen Großaktionär Christian Angermayer und Aroosh Thillainathan, dem CEO von Northern Data fand boersengefluester.de ein ziemlich cooles Format. Nicht zuletzt deshalb, weil es auch für alte Haudegen wie uns gut zu sehen ist, wie andere Investoren ihre Fragen stellen oder nachhaken. Das gilt insbesondere für den Punkt, den Christian Angermayer – stellvertretend für wohl alle eingewählten Anleger – ganz am Ende der Präsentation an den Vorstand von Northern Data, adressierte: „Klingt zu schön, um wahr zu sein.“ Grob vereinfacht ist die Investmentstory nämlich so, dass Northern Data den Bau des weltweit größten Rechenzentrums für High-Performance-Computing-Anwendungen mit einer Kapazität von am Ende bis zu 3,6 Gigawatt in Texas aufgrund der enormen Nachfrage wohl nicht nur schneller als gedacht hinbekommt, sondern die Kunden sogar die Baukosten finanzieren. Aroosh Thillainathan konterte die Bedenken so: „Jeder registriert nur den plötzlichen Erfolg von uns. Niemand hat die schmerzhaften sieben Jahre davor gesehen, wo wir extrem viel lernen mussten.“

Nun liefert Northern Data das nächste Update – und zwar in Form der Inbetriebnahme des Rechenzentrums in der ersten Ausbaustufe. „Gegenwärtig fahren wir unsere Kapazität planmäßig und kontinuierlich hoch und beabsichtigen schon bis Ende des laufenden Jahres, eine Kapazität von einem Gigawatt zu betreiben“, sagt Thillainathan. Zur finanziellen Einordnung: Northern Data kalkuliert damit, dass jedes Gigawatt für einen Umsatz von rund 500 Mio. Euro steht – und zwar bei einer EBITDA-Marge von 40 bis 50 Prozent. Entsprechend erscheint auch die mittlerweile erreichte Marktkapitalisierung von 666 Mio. Euro in einem anderen Licht. Möglicherweise geht vielleicht sogar noch ein Stück mehr, immerhin lässt Northern Data nun verlautbaren: „Angesichts der jüngsten positiven Entwicklungen beabsichtigt die Gesellschaft den Anlegern zu gegebener Zeit eine aktualisierte Prognose für 2020 sowie einen erweiterten Ausblick für 2021 vorzulegen.“

Die bisherige Vorschau für 2020 sieht Erlöse zwischen 120 und 140 Mio. Euro bei einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einer Bandbreite von 45 bi 60 Mio. Euro vor. Auf solche Äußerungen reagieren Börsianer regelmäßig sehr erfreut, und das ist bei Northern Data nicht anders. Mit knapp 56 Euro nähert sich die Notiz wieder dem bisherigen All-Time-High bei 66 Euro von Ende Mai. Nun: Die Analysten von Hauck & Aufhäuser taxieren den ihrer Meinung nach fairen Wert sogar weiter auf 100 Euro (Download der Studie: HIER). Der Titel bleibt also eine heiße Wette.

1on1 mit Aroosh Thillainathan (oben) und Christian Angermayer[/caption]

Wir hatten in Ausgabe 22/2020 unseres kostenlosen Newsletters BGFL WEEKLY bereits darüber berichtet: Das Ende Mai via Zoom übertragene "1on1" zwischen Großaktionär Christian Angermayer und Aroosh Thillainathan, dem CEO von Northern Data fand boersengefluester.de ein ziemlich cooles Format. Nicht zuletzt deshalb, weil es auch für alte Haudegen wie uns gut zu sehen ist, wie andere Investoren ihre Fragen stellen oder nachhaken. Das gilt insbesondere für den Punkt, den Christian Angermayer – stellvertretend für wohl alle eingewählten Anleger – ganz am Ende der Präsentation an den Vorstand von Northern Data, adressierte: „Klingt zu schön, um wahr zu sein.“ Grob vereinfacht ist die Investmentstory nämlich so, dass Northern Data den Bau des weltweit größten Rechenzentrums für High-Performance-Computing-Anwendungen mit einer Kapazität von am Ende bis zu 3,6 Gigawatt in Texas aufgrund der enormen Nachfrage wohl nicht nur schneller als gedacht hinbekommt, sondern die Kunden sogar die Baukosten finanzieren. Aroosh Thillainathan konterte die Bedenken so: „Jeder registriert nur den plötzlichen Erfolg von uns. Niemand hat die schmerzhaften sieben Jahre davor gesehen, wo wir extrem viel lernen mussten.“

Nun liefert Northern Data das nächste Update – und zwar in Form der Inbetriebnahme des Rechenzentrums in der ersten Ausbaustufe. „Gegenwärtig fahren wir unsere Kapazität planmäßig und kontinuierlich hoch und beabsichtigen schon bis Ende des laufenden Jahres, eine Kapazität von einem Gigawatt zu betreiben“, sagt Thillainathan. Zur finanziellen Einordnung: Northern Data kalkuliert damit, dass jedes Gigawatt für einen Umsatz von rund 500 Mio. Euro steht – und zwar bei einer EBITDA-Marge von 40 bis 50 Prozent. Entsprechend erscheint auch die mittlerweile erreichte Marktkapitalisierung von 666 Mio. Euro in einem anderen Licht. Möglicherweise geht vielleicht sogar noch ein Stück mehr, immerhin lässt Northern Data nun verlautbaren: „Angesichts der jüngsten positiven Entwicklungen beabsichtigt die Gesellschaft den Anlegern zu gegebener Zeit eine aktualisierte Prognose für 2020 sowie einen erweiterten Ausblick für 2021 vorzulegen.“

Die bisherige Vorschau für 2020 sieht Erlöse zwischen 120 und 140 Mio. Euro bei einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einer Bandbreite von 45 bi 60 Mio. Euro vor. Auf solche Äußerungen reagieren Börsianer regelmäßig sehr erfreut, und das ist bei Northern Data nicht anders. Mit knapp 56 Euro nähert sich die Notiz wieder dem bisherigen All-Time-High bei 66 Euro von Ende Mai. Nun: Die Analysten von Hauck & Aufhäuser taxieren den ihrer Meinung nach fairen Wert sogar weiter auf 100 Euro (Download der Studie: HIER). Der Titel bleibt also eine heiße Wette.

Foto: Clipdealer

...

1on1 mit Aroosh Thillainathan (oben) und Christian Angermayer[/caption]

Wir hatten in Ausgabe 22/2020 unseres kostenlosen Newsletters BGFL WEEKLY bereits darüber berichtet: Das Ende Mai via Zoom übertragene "1on1" zwischen Großaktionär Christian Angermayer und Aroosh Thillainathan, dem CEO von Northern Data fand boersengefluester.de ein ziemlich cooles Format. Nicht zuletzt deshalb, weil es auch für alte Haudegen wie uns gut zu sehen ist, wie andere Investoren ihre Fragen stellen oder nachhaken. Das gilt insbesondere für den Punkt, den Christian Angermayer – stellvertretend für wohl alle eingewählten Anleger – ganz am Ende der Präsentation an den Vorstand von Northern Data, adressierte: „Klingt zu schön, um wahr zu sein.“ Grob vereinfacht ist die Investmentstory nämlich so, dass Northern Data den Bau des weltweit größten Rechenzentrums für High-Performance-Computing-Anwendungen mit einer Kapazität von am Ende bis zu 3,6 Gigawatt in Texas aufgrund der enormen Nachfrage wohl nicht nur schneller als gedacht hinbekommt, sondern die Kunden sogar die Baukosten finanzieren. Aroosh Thillainathan konterte die Bedenken so: „Jeder registriert nur den plötzlichen Erfolg von uns. Niemand hat die schmerzhaften sieben Jahre davor gesehen, wo wir extrem viel lernen mussten.“

1on1 mit Aroosh Thillainathan (oben) und Christian Angermayer[/caption]

Wir hatten in Ausgabe 22/2020 unseres kostenlosen Newsletters BGFL WEEKLY bereits darüber berichtet: Das Ende Mai via Zoom übertragene "1on1" zwischen Großaktionär Christian Angermayer und Aroosh Thillainathan, dem CEO von Northern Data fand boersengefluester.de ein ziemlich cooles Format. Nicht zuletzt deshalb, weil es auch für alte Haudegen wie uns gut zu sehen ist, wie andere Investoren ihre Fragen stellen oder nachhaken. Das gilt insbesondere für den Punkt, den Christian Angermayer – stellvertretend für wohl alle eingewählten Anleger – ganz am Ende der Präsentation an den Vorstand von Northern Data, adressierte: „Klingt zu schön, um wahr zu sein.“ Grob vereinfacht ist die Investmentstory nämlich so, dass Northern Data den Bau des weltweit größten Rechenzentrums für High-Performance-Computing-Anwendungen mit einer Kapazität von am Ende bis zu 3,6 Gigawatt in Texas aufgrund der enormen Nachfrage wohl nicht nur schneller als gedacht hinbekommt, sondern die Kunden sogar die Baukosten finanzieren. Aroosh Thillainathan konterte die Bedenken so: „Jeder registriert nur den plötzlichen Erfolg von uns. Niemand hat die schmerzhaften sieben Jahre davor gesehen, wo wir extrem viel lernen mussten.“

Northern Data

Kurs: 6,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Northern Data | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0SMU8 | DE000A0SMU87 | AG | 410,86 Mio € | 05.10.2018 | - | |

* * *

© boersengefluester.de | Redaktion

Zu unseren Lieblingsnewslettern aus dem Finanzsektor zählt Momentum von der BankM. In unregelmäßigen Abständen gibt es hier ausführliche Interviews, Auswertungen zur Relativen Stärke von Einzelaktien und Hinweise zu Themen, die den Kapitalmarkt auf ganz besondere Weise berühren – etwa Familienunternehmen an der Börse. Ganz aktuell hat die BankM ein Interview mit dem neuen adesso-Finanzvorstand Jörg Schroeder geführt, was wir hier in voller Länge präsentieren – angereichert mit den üblichen Investor-Informationen von boersengefluester.de. Immerhin handelt es sich bei adesso unserer Meinung nach um einen der qualitatativ hochwertigsten IT-Dienstleister auf dem heimischen Kurszettel. Wer sich für den kostenlosen Newsletter unseres Kooperationspartners BankM anmelden möchte, kann das unter diesem LINK sehr gern tun.

...

© boersengefluester.de | Redaktion

Nach dem rasanten Start von TubeSolar im Düsseldorfer Freiverkehr Mitte Februar 2020 und dem anfänglich nicht minder schwungvollen IPO von Datenbankspezialist Exasol Ende Mai im Frankfurter Scale-Segment, geht es nun eine weitere Etage höher in Sachen Neuemissionen: Noch bis zum 18. Juni 2020 läuft die Zeichnungsfrist für die PharmaSGP Holding aus Gräfelfing westlich von München. Die Preisspanne für die bis zu 9,66 Millionen Aktien hat Konsortialführer Berenberg auf 31,50 bis 36,50 Euro festgesetzt – insgesamt käme PharmaSGP damit auf einen Börsenwert zwischen 378 und 438 Mio. Euro. Auffällig zunächst einmal: Sämtliche Anteile stammen von den beiden Großaktionären – insbesondere vom Pharmainkubator Futrue, dem 90 Prozent der Anteile zuzurechnen sind. Eine Kapitalerhöhung ist trotz des angepeilten Listings im Prime Standard zunächst nicht vorgesehen. Ein Blick in den Emissionsprospekt zeigt schnell, warum die Gesellschaft nicht unmittelbar auf frische Mittel für die weitere Expansion angewiesen ist.

So stehen zum Ende des ersten Quartals 2020 mehr als 93 Mio. Euro an liquiden Mitteln auf der Aktivseite – bei zu vernachlässigenden Finanzverbindlichkeiten von 446.000 Euro. Somit ist das IPO in erster Linie Exit-Kanal für Futrue. „Unsere organische Wachstumsstrategie finanzieren wir aus unserer starken Barmittelgenerierung“, sagt CEO Natalie Weigand, die PharmaSGP seit 2017 führt. Ausgerichtet ist das Unternehmen auf rezeptfreie Arzneien – am bekanntesten sind Mittel wie RubaXX gegen Gelenkschmerzen, Restaxil gegen Nervenschmerzen und Taumea bei Schwindelbeschwerden. In den vergangenen drei Jahren kletterten die Erlöse von 53,06 auf 62,57 Mio. Euro – bei einer EBITDA-Marge von im Mittel rund 33 Prozent. Zum Vergleich: Die – freilich sehr viel größere – Dermapharm Holding kommt 2017 bis 2019 auf eine Relation von Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zum Umsatz von durchschnittlich knapp 24 Prozent.

So stehen zum Ende des ersten Quartals 2020 mehr als 93 Mio. Euro an liquiden Mitteln auf der Aktivseite – bei zu vernachlässigenden Finanzverbindlichkeiten von 446.000 Euro. Somit ist das IPO in erster Linie Exit-Kanal für Futrue. „Unsere organische Wachstumsstrategie finanzieren wir aus unserer starken Barmittelgenerierung“, sagt CEO Natalie Weigand, die PharmaSGP seit 2017 führt. Ausgerichtet ist das Unternehmen auf rezeptfreie Arzneien – am bekanntesten sind Mittel wie RubaXX gegen Gelenkschmerzen, Restaxil gegen Nervenschmerzen und Taumea bei Schwindelbeschwerden. In den vergangenen drei Jahren kletterten die Erlöse von 53,06 auf 62,57 Mio. Euro – bei einer EBITDA-Marge von im Mittel rund 33 Prozent. Zum Vergleich: Die – freilich sehr viel größere – Dermapharm Holding kommt 2017 bis 2019 auf eine Relation von Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zum Umsatz von durchschnittlich knapp 24 Prozent.

...

So stehen zum Ende des ersten Quartals 2020 mehr als 93 Mio. Euro an liquiden Mitteln auf der Aktivseite – bei zu vernachlässigenden Finanzverbindlichkeiten von 446.000 Euro. Somit ist das IPO in erster Linie Exit-Kanal für Futrue. „Unsere organische Wachstumsstrategie finanzieren wir aus unserer starken Barmittelgenerierung“, sagt CEO Natalie Weigand, die PharmaSGP seit 2017 führt. Ausgerichtet ist das Unternehmen auf rezeptfreie Arzneien – am bekanntesten sind Mittel wie RubaXX gegen Gelenkschmerzen, Restaxil gegen Nervenschmerzen und Taumea bei Schwindelbeschwerden. In den vergangenen drei Jahren kletterten die Erlöse von 53,06 auf 62,57 Mio. Euro – bei einer EBITDA-Marge von im Mittel rund 33 Prozent. Zum Vergleich: Die – freilich sehr viel größere – Dermapharm Holding kommt 2017 bis 2019 auf eine Relation von Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zum Umsatz von durchschnittlich knapp 24 Prozent.

PharmaSGP Holding

Kurs: 33,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 63,25 | 65,34 | 85,82 | 101,10 | 118,74 | 135,00 | 0,00 | |

| EBITDA1,2 | 14,73 | 18,49 | 26,93 | 34,10 | 37,05 | 38,00 | 0,00 | |

| EBITDA-margin %3 | 23,29 | 28,30 | 31,38 | 33,73 | 31,20 | 28,15 | 0,00 | |

| EBIT1,4 | 14,25 | 14,92 | 17,68 | 24,64 | 27,64 | 28,00 | 0,00 | |

| EBIT-margin %5 | 22,53 | 22,83 | 20,60 | 24,37 | 23,28 | 20,74 | 0,00 | |

| Net profit1 | 10,64 | 10,69 | 11,95 | 16,40 | 19,54 | 19,85 | 0,00 | |

| Net-margin %6 | 16,82 | 16,36 | 13,92 | 16,22 | 16,46 | 14,70 | 0,00 | |

| Cashflow1,7 | 15,46 | 12,24 | 24,71 | 26,64 | 24,88 | 25,10 | 0,00 | |

| Earnings per share8 | 0,89 | 0,89 | 1,00 | 1,37 | 1,65 | 1,66 | 1,73 | |

| Dividend per share8 | 0,00 | 0,45 | 0,49 | 1,36 | 0,51 | 0,51 | 0,60 | |

Quelle: boersengefluester.de and company details

Die Unterschiede resultieren in erster Linie daraus, dass die PharmaSGP keine eigene Fertigung unterhält und den gesamten Herstellungsprozess ausgelagert hat. Dementsprechend findet sich auch kaum Anlagevermögen in der Bilanz des Börsenaspiranten. Bewertungstechnisch kommt die Gesellschaft nur auf den ersten Blick ziemlich ambitioniert daher: Auf Basis des mittleren Ausgabepreises von 34 Euro und unter Berücksichtigung der Netto-Finanzguthaben beträgt der Unternehmenswert (Enterprise Value) rund 315 Mio. Euro, was einem Faktor von 13,8 auf das für 2019 ausgewiesene EBITDA entspricht. Bei Dermapharm liegt das entsprechende Multiple bei 16,8. Stada Arzneimittel wird zu einem Faktor von 15,6 gehandelt. In Sachen Kurs-Buchwert-Verhältnis rangiert PharmaSGP zur Emission klar unter Dermapharm und auch Stada – ungefähr auf Augenhöhe mit dem Spezialpharmaanbieter Medios.

Nun: Der Zeitpunkt für eine Emission aus dem Pharmabereich könnte besser kaum sein. Gewöhnungsbedürftig ist, in welchem Umfang Futrue-Eigentümer Clemens Fischer sowie Mitgründerin Madlena Hohlefelder Kassen machen. Immerhin fließen wohl weit mehr als 300 Mio. Euro an die Altgesellschafter, die nach dem IPO vermutlich nur noch 17,55 Prozent (Clemens Fischer) bzw. 1,95 Prozent (Madlena Hohlefelder) halten werden. Der Streubesitz könnte auf bis zu 80,5 Prozent steigen. So gesehen kommt viel darauf an, wie plausibel das Management die Exit-Strategie zum Aufbau des neuen Futrue-Bereichs „Seltene Krankheiten“ rüberbringt. Ansonsten wäre es natürlich prima für den heimischen Kapitalmarkt, wenn sich auch Neuemission Nummer 3 im laufenden Jahr für Anleger auszahlt. Dividenden will die Gesellschaft erstmalig für das Geschäftsjahr 2021 zahlen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PharmaSGP Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2P4LJ | DE000A2P4LJ5 | SE | 396,00 Mio € | 19.06.2020 | Halten | |

* * *

© boersengefluester.de | Redaktion

Nicht nur als Aktionär lohnt es sich, einmal gut 15 Minuten Zeit in eine Videobotschaft des Vorstandsteams von von IBU-tec advanced materials zu investieren. Jedenfalls bekommt man durch das für die Hauptversammlung (HV) am 2. Juni 2020 angefertigte YouTube-Video einen prima Überblick zur aktuellen Situation des Spezialchemie-Unternehmens aus Weimar. Immerhin hat längst nicht jeder Privatanleger Gelegenheit, sich den CEO und Großaktionär Ulrich Weitz bei einer Präsentation auf einer Kapitalmarktkonferenz anzusehen. Schon allein deshalb finden wir den medialen Vorstoß – eigentlicher Auslöser war natürlich die durch Corona bedingte Durchführung der HV als virtuelle Veranstaltung – eine gute Sache. Mindestens ebenso erfreulich ist die neueste Nachricht, wonach IBU-tec eine Kooperation mit einem Pharmakonzern länger als gedacht fortsetzen wird und deshalb einen zusätzlichen Umsatz im mittleren einstelligen Millionen-Euro-Bereich bis 2021 erwartet. Eingesetzt wird das bei IBU-tec hergestellte Vorprodukt am Ende in einem Blutdrucksenker-Medikament. Das im Börsensegment Scale gelistetet Unternehmen kann also längst nicht nur Batteriematerialien für die Autoindustrie.

Kurstechnisch hat sich die Aktie von IBU-tec zwar bereits wieder deutlich von ihren Tiefständen gelöst, notiert mit gut 13 Euro aber immer noch weit unter dem durchschnittlichen Niveau der Jahre 2018 und 2019. Dabei betont Weitz in seinem Video-Statement, dass das Unternehmen gestärkt aus der Krise hervorgehen wird: „Die Story IBU-tec ist intakt.“ Zudem sagt Weitz, dass IBU-tec keine Kapitalerhöhung benötigt und er auch nicht gedenkt, seinen Aktienbestand von insgesamt kanpp 70 Prozent zu reduzieren. Auch das eine wichtige Nachricht. Derweil wird es wohl bis ins zweite Quartal 2021 dauern, bis alle Brandschäden aus dem Ende 2019 ausgebrochenen Feuer bei der Tochter BNT Chemicals in Bitterfeld behoben sind. Die Konzernprognose für 2020 sieht derweil einen Umsatzrückgang im unteren zweistelligen Prozentbereich – bei einer weiterhin zweistelligen EBITDA-Marge – vor. „Ob das letztlich dann eher 20 oder eher 25 Prozent sein werden, zeigt sich, wenn wir wissen, wie das Jahr sich weiter entwickelt“, sagt Finanzvorstand Jörg Leinenbach.

Nun: Vermutlich wird das Erlösminus so kräftig ausfallen, dass unterm Strich im laufenden Jahr rote Zahlen stehen werden. Das Kursziel für die IBU-tec-Aktie setzen die Analysten von Warburg Research zurzeit bei 17,20 Euro – es waren allerdings auch schon einmal 22,50 Euro. Summa summarum bleibt der Titel für boersengefluester.de eine gute Halten-Position. Auch wenn die gängigen Bewertungkennzahlen zurzeit relativ hoch aussehen: Ab 2021/22 sollte sich das Bild deutlich drehen.

IBU-tec advanced materials

Kurs: 14,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IBU-tec advanced materials | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0XYHT | DE000A0XYHT5 | AG | 70,06 Mio € | 30.03.2017 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 32,96 | 44,09 | 53,94 | 48,23 | 50,61 | 44,31 | 38,50 | |

| EBITDA1,2 | 6,98 | 5,53 | 6,69 | 2,96 | 1,02 | 4,63 | 3,15 | |

| EBITDA-margin %3 | 21,18 | 12,54 | 12,40 | 6,14 | 2,02 | 10,46 | 8,18 | |

| EBIT1,4 | 2,08 | 0,94 | 1,94 | -1,79 | -3,75 | 0,03 | -1,75 | |

| EBIT-margin %5 | 6,31 | 2,13 | 3,60 | -3,71 | -7,41 | 0,06 | -4,55 | |

| Net profit1 | 1,00 | -0,24 | 1,29 | -2,49 | -5,31 | 0,01 | -2,30 | |

| Net-margin %6 | 3,03 | -0,54 | 2,39 | -5,16 | -10,49 | 0,01 | -5,97 | |

| Cashflow1,7 | 4,47 | -1,13 | -3,27 | 2,41 | 9,32 | 14,48 | 3,70 | |

| Earnings per share8 | 0,25 | -0,05 | 0,27 | -0,52 | -1,12 | 0,00 | -0,48 | |

| Dividend per share8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,12 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

Stattliche 310.000 Ergebnisse zeigt Google für die Suchanfrage „Steuerfreie Dividenden“. An Texten über diese Form der Ausschüttung, die streng genommen eigentlich gar nicht „steuerfrei“ ist, weil der Fiskus in der Regel nur nachgelagert – sprich beim Verkauf der jeweiligen Aktie – seinen Teil vom Anleger haben will, gibt es also keinen Mangel. Woran liegt es also, dass ausgerechnet boersengefluester.de (BGFL) bei diesem Google-Ranking auf Seite 1, die Position 1 und 2 belegt? Ganz einfach: Unser jährlich erscheinender Report mit den steuerfreien Dividenden für die jeweilige Hauptversammlungssaison ist derart umfassend und nutzwertig, dass sogar etliche Finanzmedien unsere Übersicht kopieren. Ein sonst eher im Zinsbereich tätiges Vergleichsportal etwa hat die Unternehmen aus der 2019er-Übersicht von boersengefluester.de gleich derart konsequent mit der Quellenangabe „eigene Recherche“ auf seine Seite gestellt, dass den Verantwortlichen gar nicht aufgefallen ist, dass sie auch unseren kleinen eingebauten Testfehler 1:1 übernommen haben. Na ja. Vielleicht war es ja auch nur ein blöder Zufall.

Ganz ehrlich: Boersengefluester.de findet solche Aktionen gar nicht witzig, weil wir jedes Jahr wahnsinnig viele Stunden damit verbringen, die einzelnen HV-Einladungen nach der steuerlichen Behandlung der Dividende abzuklopfen. Wenn sich nichts ändert, werden wir wohl schon aus urheberrechtlichen Gründen das Thema Bezahlschranke wieder auf den Schirm nehmen müssen. Dabei wollten wir unsere exklusiven Inhalte eigentlich alle gratis auf der Seite stehen lassen. Keine Frage: Natürlich geht auch uns einiges durch die Lappen, aber in diesem Fall können wir uns zumindest auf die BGFL-Leser verlassen.

So wurde die 2019er-Übersicht mit den „Steuerfreien Dividenden“ insbesondere auch deswegen von Monat zu Monat länger und umfasste zum Schluss 53 Aktien, weil wir so viele Ergänzungen von unseren Usern bekommen haben. Zur Einordnung: Die Tabelle „Steuerfreie Dividenden für die HV-Saison 2020“, mit der wir jetzt – und damit so spät wie nie zuvor – an den Start gehen, umfasst erst 25 Aktien. Und davon hat ein wesentlicher Teil sogar bereits den Dividendenabschlag hinter sich. Nun: Corona hat den diesjährigen HV-Plan mächtig durcheinander gewirbelt. So haben steuerfreie Klassiker wie Freenet oder Deutsche Euroshop ihre Ausschüttung entweder ganz ausgesetzt oder auf ein Minimum gedrosselt. Die Deutsche Post, die ebenfalls seit Jahren ohne Abzug von Steuern ausschüttet, hat ihre HV verschoben und bislang noch keinen neuen Termin genannt.

Die Liste lässt sich lange fortsetzen. Insgesamt fällt die Übersicht zum gegenwärtigen Zeitpunkt also deutlich kürzer als gewohnt aus – aber wir werden die Übersicht in den kommenden Wochen regelmäßig aktualisieren. Es lohn sich also, die Seite immer wieder mal aufzurufen. Selbstverständlich haben wir das Tableau auch dieses Jahr mit nützlichen Verlinkungen und Extras wie dem direkten Download der HV-Einladung und dem Geschäftsbericht versehen.

...

So wurde die 2019er-Übersicht mit den „Steuerfreien Dividenden“ insbesondere auch deswegen von Monat zu Monat länger und umfasste zum Schluss 53 Aktien, weil wir so viele Ergänzungen von unseren Usern bekommen haben. Zur Einordnung: Die Tabelle „Steuerfreie Dividenden für die HV-Saison 2020“, mit der wir jetzt – und damit so spät wie nie zuvor – an den Start gehen, umfasst erst 25 Aktien. Und davon hat ein wesentlicher Teil sogar bereits den Dividendenabschlag hinter sich. Nun: Corona hat den diesjährigen HV-Plan mächtig durcheinander gewirbelt. So haben steuerfreie Klassiker wie Freenet oder Deutsche Euroshop ihre Ausschüttung entweder ganz ausgesetzt oder auf ein Minimum gedrosselt. Die Deutsche Post, die ebenfalls seit Jahren ohne Abzug von Steuern ausschüttet, hat ihre HV verschoben und bislang noch keinen neuen Termin genannt.

Die Liste lässt sich lange fortsetzen. Insgesamt fällt die Übersicht zum gegenwärtigen Zeitpunkt also deutlich kürzer als gewohnt aus – aber wir werden die Übersicht in den kommenden Wochen regelmäßig aktualisieren. Es lohn sich also, die Seite immer wieder mal aufzurufen. Selbstverständlich haben wir das Tableau auch dieses Jahr mit nützlichen Verlinkungen und Extras wie dem direkten Download der HV-Einladung und dem Geschäftsbericht versehen.

...

So wurde die 2019er-Übersicht mit den „Steuerfreien Dividenden“ insbesondere auch deswegen von Monat zu Monat länger und umfasste zum Schluss 53 Aktien, weil wir so viele Ergänzungen von unseren Usern bekommen haben. Zur Einordnung: Die Tabelle „Steuerfreie Dividenden für die HV-Saison 2020“, mit der wir jetzt – und damit so spät wie nie zuvor – an den Start gehen, umfasst erst 25 Aktien. Und davon hat ein wesentlicher Teil sogar bereits den Dividendenabschlag hinter sich. Nun: Corona hat den diesjährigen HV-Plan mächtig durcheinander gewirbelt. So haben steuerfreie Klassiker wie Freenet oder Deutsche Euroshop ihre Ausschüttung entweder ganz ausgesetzt oder auf ein Minimum gedrosselt. Die Deutsche Post, die ebenfalls seit Jahren ohne Abzug von Steuern ausschüttet, hat ihre HV verschoben und bislang noch keinen neuen Termin genannt.

Die Liste lässt sich lange fortsetzen. Insgesamt fällt die Übersicht zum gegenwärtigen Zeitpunkt also deutlich kürzer als gewohnt aus – aber wir werden die Übersicht in den kommenden Wochen regelmäßig aktualisieren. Es lohn sich also, die Seite immer wieder mal aufzurufen. Selbstverständlich haben wir das Tableau auch dieses Jahr mit nützlichen Verlinkungen und Extras wie dem direkten Download der HV-Einladung und dem Geschäftsbericht versehen.

...

© boersengefluester.de | Redaktion

Sonderlich erbaulich war es nun wirklich nicht, was die niiio finance group in ihrem ersten Konzernabschluss für 2019 zu bieten hatte. Bei Erlösen von 2,06 Mio. Euro türmte sich ein Verlust von 4,23 Mio. Euro auf. Ganz maßgeblich geht das Minus jedoch auf das Konto einer Sonderabschreibung von 2,20 Mio. Euro auf den Firmenwert der Tochter niiio GMbH, die Robo-Advisors, also digitale Vermögensverwaltungen, für Banken und andere Finanzdienstleister anbietet. Hier blieben die von den Endkunden eingeworbenen Kapitalsummen spürbar hinter den Erwartungen zurück. Derweil hatte die Tochter DSER damit zu schaffen, dass die Entwicklung eines Vermögensverwaltersoftware für die Privatbank Merck Finck sehr viel mehr Zeit als gedacht in Anspruch genommen hat und sich das entsprechend negativ im Zahlenwerk ausgedrückt hat (siehe dazu auch unseren Beitrag HIER).

„2019 war ein Jahr der Investition, die uns neue Marktpotenziale in der anspruchsvollen Vermögensverwaltung eröffnet“, sagt Johann Horch, CEO der niiio finance group. „Allerdings haben wir die Dimension unterschätzt. Letztlich hat das Großprojekt unsere Kapazitäten in 2019 so stark gebunden, dass wir andere Projekte verschieben und nur in geringem Maße neue Aufträge akquirieren konnten.“ So gesehen gilt es schleunigst einen Haken hinter das abgelaufene Jahr zu machen und den Blick nach vorn zu richten. Positiv ist nämlich, dass die Gesellschaft ein ähnlich ambitioniertes Projekt nun sehr viel schneller fertigstellen könnte, da sämtlich Pläne – wenn man so will – fertig in der Schublade liegen.

Zudem hat die Kooperation mit Merck Finck auch eine Art Leuchtturmcharakter und sollte für entsprechend mehr Visibilität im potenziellen Kundenkreis sorgen. Laut der aktuellsten Firmenpräsentation stehen neue Robo Advisory-Kunden auch bereits „in den Startlöchern“. Boersengefluester.de ist also gespannt, ob sich diese Aussage demnächst konkretisiert. Entsprechendes Getuschel gibt es zumindest bereits in der Spezialwerteszene. Offiziell rechnet der Vorstand für 2020 freilich noch mit einem Umsatzplus zwischen 10 und 15 Prozent sowie einem positiven Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) – nach knapp 600.000 Euro minus im Vorjahr. Das Betriebsergebnis wird 2020 vermutlich allerdings noch negativ bleiben. Per saldo bleibt der Micro Cap natürlich eine hoch spekulative Anlage. Aber eigentlich können die Zahlen für 2020 nur sehr viel besser werden.

niiio finance group

Kurs: 0,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| niiio finance group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G833 | DE000A2G8332 | AG | 46,16 Mio € | 09.10.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 2,32 | 2,40 | 7,53 | 8,37 | 1,46 | 1,78 | 0,00 | |

| EBITDA1,2 | 0,04 | -0,86 | 0,81 | 0,46 | -4,43 | 0,36 | 0,00 | |

| EBITDA-margin %3 | 1,72 | -35,83 | 10,76 | 5,50 | -303,92 | 19,96 | 0,00 | |

| EBIT1,4 | -2,14 | -2,84 | -2,61 | -3,08 | -8,35 | -3,86 | 0,00 | |

| EBIT-margin %5 | -92,24 | -118,33 | -34,66 | -36,80 | -573,49 | -216,75 | 0,00 | |

| Net profit1 | -2,19 | -3,23 | -3,31 | -3,57 | -8,42 | -4,00 | 0,00 | |

| Net-margin %6 | -94,40 | -134,58 | -43,96 | -42,65 | -578,43 | -224,56 | 0,00 | |

| Cashflow1,7 | -0,33 | -0,69 | 0,44 | 1,06 | -7,70 | -3,27 | 0,00 | |

| Earnings per share8 | -0,09 | -0,13 | -0,10 | -0,10 | -0,14 | -0,06 | -0,04 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto:

...

© boersengefluester.de | Redaktion

Premiere bei GK Software: Erstmals erschien der Report für das erste Quartal ein paar Tage früher als der Geschäftsbericht. Warum das so war, verrät CEO Rainer Gläß im Interview mit boersengefluester.de. Zudem gibt er dezidiert Auskunft darüber, wie das auf Software für Kunden aus dem Einzelhandel spezialisierte Unternehmen sich zurzeit schlägt und welche Herausforderungen es durch Corona zu meistern gilt. Losgelöst davon zeigen sich die Börsianer insbesondere von den Zahlen zum Auftaktviertel 2020 sehr angetan und schickten die Aktie kräftig Richtung Norden. Bei einem Erlösplus von 18,2 Prozent auf 29,02 Mio. Euro drehte das Ergebnis vor Zinsen und Steuern (EBIT) von minus 2,81 auf plus 1,06 Mio. Euro. Die Analysten von Warburg Research haben ihr Kursziel kurzerhand von 61 auf 74 Euro heraufgesetzt (HIER). Mit Abstand die größten Aktionäre von GK Software sind die beiden Firmengründer Rainer Gläß und Stephan Kronmüller mit zusammen etwas mehr als 55 Prozent. Maßgeblich investiert sind aber auch die Spezialwerteprofis von Scherzer & Co. sowie die Deutsche Balaton.

...

© boersengefluester.de | Redaktion

Sehr viel kleiner geht nicht: Ganze 13,65 Mio. Euro beträgt der Börsenwert der Deutschen Effecten- und Wechsel-Beteiligungsgesellschaft – kurz DEWB. In der 624 Aktien umfassenden Coverage-Liste von boersengefluester.de reicht das gerade einmal für Platz 555. Und wenn sich die Notiz dann auch noch deutlich im Penny Stock-Terrain bewegt, wird es doppelt schwer, entsprechende Aufmerksamkeit am Kapitalmarkt zu bekommen. Vermutlich ist bei noch gar nicht so vielen Investoren hängen geblieben, dass die DEWB 2018 eine grundlegende Kehrtwende in ihrer Ausrichtung – weg von Photonik und Sensorik für die Automatisierungstechnik – vollzogen hat und sich seitdem auf digitale Geschäftsmodelle im Finanzsektor konzentriert. Einher ging der Schwenk mit zwei Kapitalerhöhungen sowie einem Wechsel auf Aktionärsseite. Maßgeblichen Einfluss haben nun von der Hamburger SPSW Capital verwaltete Investmentfonds um Achim Plate und Henning Soltau.

Vor diesem Hintergrund ist auch der 2018 erfolgte Einstieg bei Lloyd Fonds zu sehen, dem mit Abstand wichtigsten Portfoliotitel von DEWB. Der von Achim Plate als CEO geführte Asset Manager – und da schließt sich der Kreis – bringt es zurzeit auf einen Börsenwert von etwas mehr als 50 Mio. Euro, wovon 11,2 Mio. Euro (22,3 Prozent) der DEWB zuzurechnen sind. Mit anderen Worten: Allein das Engagement bei Lloyd Fonds deckt die Marktkapitalisierung der DEWB zu mehr als 80 Prozent ab. Und die Chancen stehen gut, dass die Expansionsstrategie von Lloyd Fonds – insbesondere im Bereich der neue entwickelten Robo Advisor-Lösungen LAIC – für weitere Zuwächse sorgen (siehe dazu auch unseren Beitrag HIER). „Wir sind überzeugt, dass sich die Lloyd-Aktie als nachhaltiger Dividendenwert zu einer tragenden Säule im Portfolio der DEWB entwickeln wird“, sagt DEWB-Vorstand Bertram Köhler im Vorwort des jetzt vorgelegten Geschäftsberichts.

Bemerkenswert ist diese Aussage schon allein deshalb, weil in den Analystenstudien zu Lloyd Fonds noch gar keine Ausschüttungen in Form von Dividenden unterstellt sind. Mit Blick auf den aktuellen Portfoliowert von DEWB kommen on top noch 5,6 Mio. Euro aus der mittlerweile mit dem börsennotierten Finanzdienstleister aifinyo verschmolzenen decimo GmbH (durchgerechnet 4,9 Prozent). Die restlichen zwei Beteiligungen der DEWB bleiben mal ausgeklammert, wobei insbesondere die Halbleiterzulieferer Muetec auf der Verkaufsliste steht. Und bei dem ebenfalls gelisteten Biotechunternehmen Noxxon (Anteil: 202 Prozent) ist zumindest die Marschroute insoweit klar, als das kein frisches Geld mehr zugeschossen wird. Dabei hat die in Jena ansässige DEWB enorme Wachstumspläne: Bis 2024 will die DEWB den Wert ihres Portfolios auf 100 Mio. Euro ausbauen. Für boersengefluester.de ist das Papier damit eine interessante Sondersituation.

...

© boersengefluester.de | Redaktion

Keine Kapitalmarktpräsentation von Netfonds-Vorstand Karsten Dümmler, in der er am Ende nicht noch einmal darauf hinweist, dass Netfonds über die Tochter NFS Hamburger Vermögen durchaus auch einen Touch „Robo-Advisor“ hätte, dies sich in der Bewertung der Netfonds-Aktie aber noch gar nicht widerspiegele. Grundsätzlich liegt Dümmler hier auch völlig richtig, denn die NFS Hamburger Vermögen ist – trotz eines verwalteten Vermögens von zuletzt mehr als 1 Mrd. Euro in über 300 Strategien – tatsächlich kaum einem Aktieninvestor ein Begriff. Nun vielleicht liegt es zu einem gewissen Grad auch daran, dass der Name NFS Hamburger Vermögen wesentlich uncooler daherkommt, als das Branding von Wettbewerbern wie Scalable, Liqid, quiron oder Easyfolio.

Umso bemerkenswerter der neueste Coup von Netfonds: Das im Börsensegment m:access gelistete Unternehmen hat jetzt nämlich überraschend 100 Prozent an der Easyfolio GmbH gekauft – und kombiniert damit die Beratungsstärke von NFS Hamburger Vermögen mit dem digitalen Ansatz des Robo-Pioniers Easyfolio. Verkäufer ist die ebenfalls börsennotierte Naga Group, die die Anteile im vergangenen Jahr in zwei Tranchen von Hauck & Aufhäuser (H&A) übernommen hatte – sich im Rahmen ihrer Restrukturierung aber wieder ganz auf ihr eigentliches Kerngeschäft, die Social Trading-Plattform, konzentriert. Klammer zwischen Naga und H&A ist deren gemeinsamer chinesischer Großaktionär Fosun.

„Den vertrieblichen Schwerpunkt werden wir, wie bei Netfonds üblich, komplett auf das B2B-Geschäft legen. Mit der neuen Produktlinie easyfolioAdvice bringen wir unsere angeschlossenen Berater und interessierte Anleger direkt zusammen. Unser Ziel ist es, den Beratern eine weitere Option zu bieten, um vom Boom-Markt ETF-Anlagen zu profitieren“, sagt Netfonds-Vorstand Peer Reichelt. Zudem heißt es, dass die Netfonds ETF-Strategien inklusive der neu erworbenen Easyfolio-Fonds zum Start bereits rund 100 Mio. Euro an Volumen haben. Es handelt sich also um ein schöne Abrundung für Netfonds. Zum Kaufpreis machten beide Unternehmen keine Angaben. Ursprünglich hatte die Nasa AG für das erste Paket von 50,02 Prozent an der Easyfolio GmbH aber mal 522.000 Euro bezahlt.

Netfonds

Kurs: 80,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio € | 03.09.2018 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 31,82 | 38,64 | 33,62 | 36,60 | 45,63 | 51,30 | 60,00 | |

| EBITDA1,2 | 4,17 | 15,65 | 6,47 | 4,91 | 8,06 | 12,11 | 17,00 | |

| EBITDA-margin %3 | 13,11 | 40,50 | 19,24 | 13,42 | 17,66 | 23,61 | 28,33 | |

| EBIT1,4 | 1,81 | 11,67 | 2,96 | 1,34 | 3,33 | 5,58 | 10,00 | |

| EBIT-margin %5 | 5,69 | 30,20 | 8,80 | 3,66 | 7,30 | 10,87 | 16,67 | |

| Net profit1 | 0,03 | 8,74 | 0,88 | -0,28 | 2,60 | 1,39 | 7,50 | |

| Net-margin %6 | 0,09 | 22,62 | 2,62 | -0,77 | 5,70 | 2,71 | 12,50 | |

| Cashflow1,7 | 5,22 | -17,77 | 3,07 | 1,50 | -4,16 | 2,80 | 0,00 | |

| Earnings per share8 | 0,01 | 3,79 | 0,38 | -0,12 | 1,12 | 0,60 | 3,25 | |

| Dividend per share8 | 0,16 | 0,25 | 0,25 | 0,25 | 0,35 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Clipdealer

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der Netfonds AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Netfonds-Aktie. Boersengefluester.de hält keine Beteiligung an der Netfonds AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Vermutlich messen Finanzjournalisten dem Marktsegment in dem eine Aktie gelistet ist, regelmäßig eine wesentlich höhere Bedeutung bei, als es die meisten Investoren tun. Da schließt sich boersengefluester.de gern ein. Immerhin haben wir etliche unserer selbst erstellten Kennzahlenübersichten nach Prime Standard, General Standard oder auch Scale sortiert. Umso erfreuter sind wir, dass das ursprünglich bereits für 2017 avisierte Uplisting der flatex AG – damals noch unter dem Namen FinTech Group – vom Freiverkehrssegment Scale in den Prime Standard nun endlich in Angriff genommen wird. Geplant ist der Wechsel für das Abschlussquartal 2020; also auf Basis der Halbjahreszahlen für das laufende Jahr. Zuletzt hatte flatex-CEO Frank Niehage den Schlingerkurs in Sachen Uplisting im Interview auf boersengefluester.de (HIER) damit begründet, dass ein solcher Prozess für flatex am Ende nur dann sinnvoll sei, wenn man die realistische Perspektive auf eine Indexaufnahme sehen würde. Und eben diese Chance ist für Niehage nun greifbar geworden.

Auf Basis der aktuellen Aktienzahl von 19.555.637 Stück und einem Aktienkurs von 31,60 Euro kommt flatex auf einen Börsenwert von 618 Mio. Euro, wovon 62,2 Prozent, also rund 384 Mio. Euro, dem Streubesitz zugerechnet werden – und nur dieser Anteil ist für die Indexhüter maßgeblich. Zur Einordnung: Kleinere SDAX-Unternehmen wie Elmos, Bertrandt, Leoni, SNP, SAF-Holland oder auch Steinhoff liegen massiv darunter, teilweise mit Freefloat-Marktkapitalisierungen von weniger als 200 Mio. Euro. Eher keinen Einfluss auf die Berechnungen der Indexhüter hat derweil, dass durch die geplante zweite Stufe des Integrationsprozesses des Onlinebrokers DeGiro via Sachkapitalerhöhung demnächst nochmals bis zu 7.500.000 neue flatex-Aktien emittiert werden.

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der flatex AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der flatex-Aktie. Boersengefluester.de hält keine Beteiligung an der flatex AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

flatexDEGIRO

Kurs: 35,46

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Bei einem unterstellten Kurs von weiterhin 31,60 Euro und dem in den jüngsten Präsentationen genannten Streubesitzfaktor von dann 45,0 Prozent würde die Freefloat-MarketCap von flatex nämlich auf dem jetzigen Niveau verharren. Lediglich der gesamte Börsenwert würde von gegenwärtig 618 auf dann 855 Mio. Euro klettern. Bei langjährigen Beobachtern der flatex-Aktie wird es nun vermutlich klingeln und man fühlt sich unweigerlich an die Unicorn-Vision von CEO Frank Niehage erinnert, der bereits 2015 das Ziel eines Börsenwerts von 1 Mrd. Euro ausgab. Zur Einordnung: Als Niehage bei der damaligen FinTech Group im September 2014 einstieg, türmte sich der Börsenwert der Frankfurter auf gerade einmal etwas mehr als 100 Mio. Euro, hätte sich seitdem also um fast 520 Prozent auf 618 Mio. Euro erhöht (vor Berücksichtigung der Sachkapitalerhöhung durch DeGiro). Rund 175 Mio. Euro davon gehen freilich auf die Kappe der in dieser Zeit um knapp 40 Prozent gewachsenen Aktienstückzahl im Zuge diverser Kapitalerhöhungen.

Trotzdem: Eine beeindruckende Performance, die vermutlich noch längst nicht zu Ende ist. Zum einen haben die beiden flatex-Vorstände Frank Niehage (CEO) und Muhamad Chahrour (CFO) ihre Verträge bis 2025 verlängert. Und dann ist da ja auch noch das kürzlich von den Jefferies-Analysten aufgerufene Kursziel von bis zu 52 Euro. Titel der Studie: Das neue europäische Brokerage Powerhouse. Insgesamt also recht gute Voraussetzungen, zumal eine SDAX-Aufnahme nochmals Rückenwind geben könnte. Und wie sagt Frank Niehage: „Mit ein bisschen Glück schafft es die flatex AG vielleicht sogar in den TecDAX.“

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 3.905,37 Mio € | 30.06.2009 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Ganz schön viel Holz auf einmal. Innerhalb von knapp drei Wochen hat das Immobilienunternehmen publity derart viele börsenrelevante Nachrichten parat, wie andere Gesellschaften mitunter nicht in einem ganzen Jahr produzieren. Dabei gehörte die Mitte Mai erfolgte Veröffentlichung des Geschäftsberichts 2019 mit einem endgültigen Überschuss von 64,16 Mio. Euro noch zum Pflichtprogramm. Wesentlicher überraschender kam da schon, dass publity Mitte Mai die bereits zu Jahresbeginn 2020 avisierte, dann aber aufgrund der Corona-Ausbreitung auf Herbst verschobene, Emission einer Unternehmensanleihe nun doch schon im Juni starten will. Und zwar in einem gegenüber dem ursprünglich geplanten verdoppelten Volumen von bis zu 100 Mio. Euro – entsprechend 100.000 Schuldverschreibungen. Damit nicht genug, denn nahezu zeitgleich teilte CEO Thomas Olek mit, dass er seinen durch die nahezu permanenten Aktienkäufe auf zuletzt rund 87 Prozent gewachsenen Aktienanteil an der publity AG auf vermutlich knapp unter 50 Prozent reduzieren will. Entsprechende Gespräche mit verschiedenen Investorenkreisen befinden sich dem Vernehmen nach im fortgeschrittenen Stadium.

Mit ein Treiber hierfür ist der für spätestens 2021 geplante Wechsel vom Freiverkehrssegment Scale in den Prime Standard, für den die Regularien der Deutschen Börse einen Streubesitzanteil von Untergrenze 25 Prozent vorsehen. Doch zurück zu dem geplanten Bond, denn auch hier spielt Thomas Olek eine zentrale Rolle: Zum einen garantiert der gebürtige Essener ein Mindestemissionsvolumen für den Bond von 50 Mio. Euro, zum anderen hat Olek über die von ihm beherrschte TO-Holding zeitgleich ein freiwilliges Übernahmeangebot an die Inhaber der noch ausstehenden Wandelanleihe 2015/20 gerichtet. Und hier schließt sich der Kreis, weil ein wesentlicher Teil des erwarteten Emissionsvolumens aus der jetzigen Anleihe zur Ablösung eben dieses Wandlers (WKN: A169GM) gedacht ist. Von dem mit einem Kupon von 3,5 Prozent versehenen Convertible befanden sich zuletzt immerhin noch 45.622.000 Stücke zu einem Nennwert von je 1.000 Euro im Umlauf. Der Wandlungspreis beträgt 37,5569 Euro – verglichen mit einer aktuellen Notiz von 35,00 Euro der publity-Aktie.

Momentan wäre es für die Inhaber des spätestens am 17. November 2020 rückzahlbaren Wandlers also nicht vorteilhaft, ihre Schuldverschreibung in Aktien zu tauschen. Allerdings sehen die Emissionsbedingungen seit kurzem vor, dass die Gläubiger eine vorzeitige Rückzahlung verlangen können, sofern publity neue Finanzverbindlichkeiten in Höhe von mehr als 5 Mio. Euro aufnimmt. Und genau diese Klausel wird durch die Anleihe 2020/25 nun schlagend und bestimmt somit maßgeblich die Höhe des zu erwartenden Emissionserlöses. Schließlich bekommt publity von den Inhabern der Wandelanleihe die auf die Tauschofferte eingehen, keine Gegenleistung im Sinne der 1.000 Nennwert je Anleihe 2020/2025, sondern erwirbt quasi Ansprüche gegen sich selbst, was sich unterm Strich ökonomisch neutralisiert. Nun: Sollten sämtliche Wandler in neue Bonds getauscht werden, könnten den Frankfurter – abzüglich der Kosten für das Angebot von vermutlich rund 4 Mio. Euro – maximal 50,38 Mio. Euro (100.000.000 Euro abzüglich 45.622.000 Euro) zufließen.

Von dieser Summe müssten den Inhabern der Wandelschuldverschreibung aufgelaufene Stückzinsen sowie eine Kompensationszahlung von 20 Euro je Wandler gezahlt werden, was auf eine Gesamtsumme von vermutlich rund 1,85 Mio. Euro hinauslaufen würde. Demnach würden in diesem Variante noch gut 48,50 Mio. Euro als Netto-Emissionserlös übrig bleiben. Am anderen Ende beläuft sich die Summe auf bis zu 96,00 Mio. Euro, wovon dann allerdings 45,62 Mio. Euro zuzüglich Zinsen für die Rückzahlung des Wandlers im November 2020 zurückstellt werden müssten. Nun: Beide Extremszenarien sind eher unwahrscheinlich, die Wahrheit wird irgendwo in der Mitte – und natürlich bei Thomas Olek – liegen.

Momentan wäre es für die Inhaber des spätestens am 17. November 2020 rückzahlbaren Wandlers also nicht vorteilhaft, ihre Schuldverschreibung in Aktien zu tauschen. Allerdings sehen die Emissionsbedingungen seit kurzem vor, dass die Gläubiger eine vorzeitige Rückzahlung verlangen können, sofern publity neue Finanzverbindlichkeiten in Höhe von mehr als 5 Mio. Euro aufnimmt. Und genau diese Klausel wird durch die Anleihe 2020/25 nun schlagend und bestimmt somit maßgeblich die Höhe des zu erwartenden Emissionserlöses. Schließlich bekommt publity von den Inhabern der Wandelanleihe die auf die Tauschofferte eingehen, keine Gegenleistung im Sinne der 1.000 Nennwert je Anleihe 2020/2025, sondern erwirbt quasi Ansprüche gegen sich selbst, was sich unterm Strich ökonomisch neutralisiert. Nun: Sollten sämtliche Wandler in neue Bonds getauscht werden, könnten den Frankfurter – abzüglich der Kosten für das Angebot von vermutlich rund 4 Mio. Euro – maximal 50,38 Mio. Euro (100.000.000 Euro abzüglich 45.622.000 Euro) zufließen.

Von dieser Summe müssten den Inhabern der Wandelschuldverschreibung aufgelaufene Stückzinsen sowie eine Kompensationszahlung von 20 Euro je Wandler gezahlt werden, was auf eine Gesamtsumme von vermutlich rund 1,85 Mio. Euro hinauslaufen würde. Demnach würden in diesem Variante noch gut 48,50 Mio. Euro als Netto-Emissionserlös übrig bleiben. Am anderen Ende beläuft sich die Summe auf bis zu 96,00 Mio. Euro, wovon dann allerdings 45,62 Mio. Euro zuzüglich Zinsen für die Rückzahlung des Wandlers im November 2020 zurückstellt werden müssten. Nun: Beide Extremszenarien sind eher unwahrscheinlich, die Wahrheit wird irgendwo in der Mitte – und natürlich bei Thomas Olek – liegen.

Dabei agiert publity als Asset Manager für Dritte, betreibt über die maßgeblich im Konzernbesitz befindliche und ebenfalls börsennotierte PREOS Real Estate seit einiger Zeit aber auch ein eigenständiges Immobiliengeschäft. Überschlagsrechnung für Anleger: publity selbst kommt auf eine Marktkapitalisierung von knapp 521 Mio. Euro, die von PREOS Real Estate mit Sitz in Leipzig türmt sich gegenwärtig auf 1.039 Mio. Euro – und das, obwohl publity mehr als 93 Prozent der PREOS-Aktien hält. Normalerweise müsste die publity-Aktie also massiv höher stehen, zumindest wenn man die Notiz von PREOS als alleinigen Maßstab heranzieht. Unter Berücksichtigung der jeweiligen Netto-Finanzverbindlichkeiten schwächt sich das Bild zwar etwas ab. Aber auch hier ergäbe sich noch ein stattliches Kurspotenzial von mindestens 40 Prozent für die publity-Aktie. Und genau darauf spekulieren wohl die künftigen neuen Investorengruppen bei publity.

Fotos: Access Property,

...

Publity

Kurs: 1,75

Momentan wäre es für die Inhaber des spätestens am 17. November 2020 rückzahlbaren Wandlers also nicht vorteilhaft, ihre Schuldverschreibung in Aktien zu tauschen. Allerdings sehen die Emissionsbedingungen seit kurzem vor, dass die Gläubiger eine vorzeitige Rückzahlung verlangen können, sofern publity neue Finanzverbindlichkeiten in Höhe von mehr als 5 Mio. Euro aufnimmt. Und genau diese Klausel wird durch die Anleihe 2020/25 nun schlagend und bestimmt somit maßgeblich die Höhe des zu erwartenden Emissionserlöses. Schließlich bekommt publity von den Inhabern der Wandelanleihe die auf die Tauschofferte eingehen, keine Gegenleistung im Sinne der 1.000 Nennwert je Anleihe 2020/2025, sondern erwirbt quasi Ansprüche gegen sich selbst, was sich unterm Strich ökonomisch neutralisiert. Nun: Sollten sämtliche Wandler in neue Bonds getauscht werden, könnten den Frankfurter – abzüglich der Kosten für das Angebot von vermutlich rund 4 Mio. Euro – maximal 50,38 Mio. Euro (100.000.000 Euro abzüglich 45.622.000 Euro) zufließen.

Von dieser Summe müssten den Inhabern der Wandelschuldverschreibung aufgelaufene Stückzinsen sowie eine Kompensationszahlung von 20 Euro je Wandler gezahlt werden, was auf eine Gesamtsumme von vermutlich rund 1,85 Mio. Euro hinauslaufen würde. Demnach würden in diesem Variante noch gut 48,50 Mio. Euro als Netto-Emissionserlös übrig bleiben. Am anderen Ende beläuft sich die Summe auf bis zu 96,00 Mio. Euro, wovon dann allerdings 45,62 Mio. Euro zuzüglich Zinsen für die Rückzahlung des Wandlers im November 2020 zurückstellt werden müssten. Nun: Beide Extremszenarien sind eher unwahrscheinlich, die Wahrheit wird irgendwo in der Mitte – und natürlich bei Thomas Olek – liegen.

Momentan wäre es für die Inhaber des spätestens am 17. November 2020 rückzahlbaren Wandlers also nicht vorteilhaft, ihre Schuldverschreibung in Aktien zu tauschen. Allerdings sehen die Emissionsbedingungen seit kurzem vor, dass die Gläubiger eine vorzeitige Rückzahlung verlangen können, sofern publity neue Finanzverbindlichkeiten in Höhe von mehr als 5 Mio. Euro aufnimmt. Und genau diese Klausel wird durch die Anleihe 2020/25 nun schlagend und bestimmt somit maßgeblich die Höhe des zu erwartenden Emissionserlöses. Schließlich bekommt publity von den Inhabern der Wandelanleihe die auf die Tauschofferte eingehen, keine Gegenleistung im Sinne der 1.000 Nennwert je Anleihe 2020/2025, sondern erwirbt quasi Ansprüche gegen sich selbst, was sich unterm Strich ökonomisch neutralisiert. Nun: Sollten sämtliche Wandler in neue Bonds getauscht werden, könnten den Frankfurter – abzüglich der Kosten für das Angebot von vermutlich rund 4 Mio. Euro – maximal 50,38 Mio. Euro (100.000.000 Euro abzüglich 45.622.000 Euro) zufließen.

Von dieser Summe müssten den Inhabern der Wandelschuldverschreibung aufgelaufene Stückzinsen sowie eine Kompensationszahlung von 20 Euro je Wandler gezahlt werden, was auf eine Gesamtsumme von vermutlich rund 1,85 Mio. Euro hinauslaufen würde. Demnach würden in diesem Variante noch gut 48,50 Mio. Euro als Netto-Emissionserlös übrig bleiben. Am anderen Ende beläuft sich die Summe auf bis zu 96,00 Mio. Euro, wovon dann allerdings 45,62 Mio. Euro zuzüglich Zinsen für die Rückzahlung des Wandlers im November 2020 zurückstellt werden müssten. Nun: Beide Extremszenarien sind eher unwahrscheinlich, die Wahrheit wird irgendwo in der Mitte – und natürlich bei Thomas Olek – liegen.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 16,01 | 28,75 | 28,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 15,78 | 15,05 | 13,60 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 98,56 | 52,35 | 48,57 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 15,60 | 14,60 | 13,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 97,44 | 50,78 | 46,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 12,07 | -15,43 | -195,00 | 0,00 | -205,00 | 0,00 | 0,00 | |

| Net-margin %6 | 75,39 | -53,67 | -696,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 12,22 | -14,98 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,81 | 0,73 | -13,10 | -15,92 | -12,20 | -0,30 | -0,25 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Losgelöst davon können interessierte Anleger die mit einem Zinssatz von 5,5 Prozent versehene neue publity-Anleihe noch bis zum 17. Juni 2020 über die Zeichnungsplattform "DirectPlace" der Deutsche Börse ordern. Alle Informationen finden Sie außerdem im Wertpapierprospekt (Download: HIER). Im Hintergrundgespräch mit boersengeflueter.de sagt Olek: „Für alle Anleger, die keine Negativzinsen zahlen wollen, ist die Anleihe eine gute Idee. Ich glaube, dass es sehr sicher ist, in publity zu investieren.“ Dabei wägt er sehr dezidiert die Auswirkungen von Corona auf die einzelnen Segmente im gewerblichen Immobiliensektor ab. Oleks Fazit: Auch wenn sich die Expansionswünsche ein Stück weit verzögern und das Finanzierungsumfeld sich verändert hat; hochwertige Büroimmobilien in deutschen Top-Standorten mit einem Marktwert oberhalb von 50 Mio. Euro werden stabile Investments sein.

PREOS Global Office

Kurs: 0,01

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Publity | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |