Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Bereits auf der Münchener Kapitalmarkt Konferenz MKK Ende April 2020 fiel uns die Präsentation von USU Software-CEO Bernhard Oberschmidt positiv auf. Gemeinsam mit der EQS Group, Einhell Germany, Blue Cap, und Stemmer Imaging zählt er für boersengefluester.de zu den Top 5 auf der MKK. Umso gespannter waren wir auf den Zwischenbericht für das erste Quartal 2020. Jetzt steht fest: Oberschmidt hat geliefert – und wie. Bei einem insbesondere durch mehrere Großaufträge aus dem Ausland dominierten Erlösplus von 19,3 Prozent auf 26,21 Mio. Euro drehte das Ergebnis vor Zinsen und Steuern (EBIT) von minus 183.000 Euro auf plus 1,75 Mio. Euro. „USU hat eines ihrer besten Quartale der Unternehmensgeschichte erzielt“, sagt Oberschmidt. Verantwortlich für das kräftige Ergebnisplus zeichneten dabei das renditestarke Geschäft mit Softwarelizenzen beziehungsweise über die Cloud abgewickelte SaaS-Modelle.

An eine wortgenaue Wiederholdung der Prognose für 2020 aus dem Geschäftsbericht wagt sich freilich auch USU Software nicht, zu groß sind die durch Corona bedingten Unsicherheiten. Ursprünglich war von einem Umsatzplus auf 102 bis 105 Mio. Euro die Rede – bei einer Verbesserung des bereinigten EBIT auf eine Bandbreite von 7,5 bis 10 Mio. Euro. Explizit die Rede ist nun nur noch davon, dass „selbst bei einer deutlich länger anhaltenden Krise oder einer weiteren Verschlechterung der aktuellen Lage ein Wachstum im Umsatz und ein positives bereinigtes EBIT für das Geschäftsjahr 2020“ zu erwarten sei.

Foto:

...

USU Ventures

Kurs: 9,06

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 107,33 | 111,90 | 126,52 | 132,08 | 51,16 | 46,76 | 45,00 | |

| EBITDA1,2 | 13,38 | 14,39 | 16,84 | 12,43 | 4,69 | 3,56 | 8,00 | |

| EBITDA-margin %3 | 12,47 | 12,86 | 13,31 | 9,41 | 9,17 | 7,62 | 17,78 | |

| EBIT1,4 | 7,02 | 9,67 | 11,80 | 7,62 | 0,13 | 1,28 | 5,80 | |

| EBIT-margin %5 | 6,54 | 8,64 | 9,33 | 5,77 | 0,25 | 2,74 | 12,89 | |

| Net profit1 | 5,48 | 6,76 | 7,58 | 5,28 | 163,02 | 5,51 | 8,50 | |

| Net-margin %6 | 5,11 | 6,04 | 5,99 | 4,00 | 318,63 | 11,78 | 18,89 | |

| Cashflow1,7 | 17,74 | 13,35 | 10,37 | 7,88 | 5,57 | 6,74 | 0,00 | |

| Earnings per share8 | 0,52 | 0,64 | 0,72 | 0,50 | 16,24 | 0,55 | 0,85 | |

| Dividend per share8 | 0,40 | 0,50 | 0,55 | 1,70 | 14,50 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Nun: Eine Sache scheint die aktuelle Situation tatsächlich zu bewirken: „Corona legt schonungslos offen, wo noch keine ausreichende Digitalisierung erfolgt ist“, sagte Oberschmidt bei seiner Präsentation auf der MKK. Und so muss man im Grunde nur 1 und 1 addieren, um die positiven Effekte für eine auf Service- und Wissensdatenbanken spezialisierte Gesellschaft wie USU Software zu erkennen. Weitere Trumpfkarte der Schwaben ist die solide Bilanz frei von Bankverbindlichkeiten. Daher kann es sich USU auch leisten, zur Hauptversammlung am 26. Juni 2020 eine unveränderte Dividende von 0,40 Euro je Aktie auf die Agenda zu setzen. Bezogen auf den aktuellen Kurs von gut 18 Euro, ergibt sich daraus eine Rendite von rund zwei Prozent. Für eine Softwareaktie ist das in Ordnung.

Zudem nutzt Oberschmidt die Bühne des Zwischenberichts, um noch einmal die Mittelfristplanung bis 2024 mit einem durchschnittlichen organischen Umsatzwachstum von zehn Prozent sowie einer Ausweitung der bereinigten operativen Marge von zuletzt 6,5 Prozent auf eine Spanne von 13 bis 15 Prozent zu bekräftigen. Ohne Zukäufe könnte USU bis 2024 so auf ein Betriebsergebnis von 20 bis 23 Mio. Euro zusteuern. Zur Einordnung: Der gegenwärtige Börsenwert beträgt 192,5 Mio. Euro. Da besteht also noch Luft nach oben. Für langfristig ausgerichtete Investoren bietet der Titel eine gute Chance-Risiko-Relation.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| USU Ventures | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BVU2 | DE000A0BVU28 | AG | 90,93 Mio € | 21.03.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Der Chart zeigt genau das, was uns Netfonds-Vorstand Peer Reichelt im Hintergrundgespräch verrät: „Wir spüren so gut wie keine Auswirkungen von Corona.“ Entsprechend geht es auch in Ordnung, dass die Notiz des als Maklerpool, Haftungsdach und Vermögensverwalter tätigen Unternehmens mit knapp 28 Euro schon wieder zurück auf das Niveau vom Februar 2020 gestiegen ist. Beinahe so, als ob der Crash vom März nie stattgefunden hätte. Potenzial ist ebenfalls noch vorhanden: So haben die Analysten von Montega in ihrer neuesten Studie das Kursziel von 28 auf 32 Euro heraufgesetzt. Zudem bestätigt Peer Reichelt gegenüber boersengefluester.de nochmals die Prognose für das laufende Jahr, wonach mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 4,0 und 4,5 Mio. Euro zu rechnen sei – nach 3,43 Mio. Euro für 2019.

Ohne den latenten Unsicherheitsfaktor Corona wäre Netfonds vermutlich sogar mit einem EBITDA-Ausblick von rund 5 Mio. Euro nach außen gegangen; so zumindest unser Eindruck. Freilich sollte die Erwartungshaltung für das laufende Jahr auch nicht zu hoch gehangen werden. Vor allem die anhaltenden Investitionen in die Softwareplattform finfire werden das Ergebnis nochmals drücken. Doch die positiven Effekte werden zusehends sichtbar: „Die Fertigstellung von finfire wird die aktuell bestehenden Systeme vollständig ersetzen und somit auch zu einer erheblichen Reduktion von Lizenzkosten bei Drittanbietern beitragen“, heißt es im druckfrischen Geschäftsbericht 2019 der Hamburger.

[sws_blue_box box_size="640"] Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.[/sws_blue_box]

Immer näher rückt auch ein anderer – für Netfonds nicht minder wichtiger – Termin: Die offiziell ab Mitte 2021 startende Pflegezusatzversicherung CareFlex Chemie für die Mitarbeiter der Chemiebranche. „Gemeinsam mit ausgewählten Pilotunternehmen wird die IT-Architektur in diesem Jahr bereits zur Einsatzreife gebracht, um dies 2021 auf alle 1900 Unternehmen der Chemischen Industrie zu übertragen“, betont Netfonds. Boersengefluester.de hatte schon mehrfach über das Projekt berichtet (etwa HIER).Wir sind jedoch sicher, dass das Thema in der Kommunikation von Netfonds perspektivisch einen sehr vielen größeren Stellenwert bekommen wird. Und vielleicht haben die vielen Online-Meetings der vergangenen Wochen auch ihre gute Seite. Denn längst ist klar, dass Beratungsgespräche mit interessierten Beschäftigten aus dem Chemiesektor später auch online laufen können. Für manchen Kunden sinkt dadurch vielleicht sogar die Hemmschwelle.

Zurück zur Netfonds-Aktie: Eine Dividende für 2019 wird es zur Hauptversammlung am 23. Juni 2020 nicht geben, was allerdings kein Drama ist. Bezogen auf die Vorjahresausschüttung hätte die Rendite nur bei 0,5 Prozent gelegen. Umso besser gefällt uns, dass Netfonds ab 2021 allmählich auch unterm Strich in eine nennenswerte Profitabilität kommen dürfte. Überhaupt gar nicht berücksichtigt in der Bewertung der Aktie ist das Potenzial aus den Bereichen Vermögensverwaltung und der Immobilienentwicklung. Summa summarum dreht Netfonds sogar ein ziemlich großes Rad, was man angesichts eines Börsenwerts von „nur“ 59 Mio. Euro gar nicht vermuten würde. Am ehesten vergleichbar auf heimischen Kurszettel ist Netfonds mit dem – allerdings stärker im Versicherungsbereich tätigen – Finanzdienstleister JDC Group. Aktuelle Marktkapitalisierung von JDC: Etwas mehr als 75 Mio. Euro. Das ist eine Größenordnung, in der wir auf die mitte- bis langfristige Sicht auch Netfonds ansiedeln.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.[/sws_blue_box]

Immer näher rückt auch ein anderer – für Netfonds nicht minder wichtiger – Termin: Die offiziell ab Mitte 2021 startende Pflegezusatzversicherung CareFlex Chemie für die Mitarbeiter der Chemiebranche. „Gemeinsam mit ausgewählten Pilotunternehmen wird die IT-Architektur in diesem Jahr bereits zur Einsatzreife gebracht, um dies 2021 auf alle 1900 Unternehmen der Chemischen Industrie zu übertragen“, betont Netfonds. Boersengefluester.de hatte schon mehrfach über das Projekt berichtet (etwa HIER).Wir sind jedoch sicher, dass das Thema in der Kommunikation von Netfonds perspektivisch einen sehr vielen größeren Stellenwert bekommen wird. Und vielleicht haben die vielen Online-Meetings der vergangenen Wochen auch ihre gute Seite. Denn längst ist klar, dass Beratungsgespräche mit interessierten Beschäftigten aus dem Chemiesektor später auch online laufen können. Für manchen Kunden sinkt dadurch vielleicht sogar die Hemmschwelle.

Zurück zur Netfonds-Aktie: Eine Dividende für 2019 wird es zur Hauptversammlung am 23. Juni 2020 nicht geben, was allerdings kein Drama ist. Bezogen auf die Vorjahresausschüttung hätte die Rendite nur bei 0,5 Prozent gelegen. Umso besser gefällt uns, dass Netfonds ab 2021 allmählich auch unterm Strich in eine nennenswerte Profitabilität kommen dürfte. Überhaupt gar nicht berücksichtigt in der Bewertung der Aktie ist das Potenzial aus den Bereichen Vermögensverwaltung und der Immobilienentwicklung. Summa summarum dreht Netfonds sogar ein ziemlich großes Rad, was man angesichts eines Börsenwerts von „nur“ 59 Mio. Euro gar nicht vermuten würde. Am ehesten vergleichbar auf heimischen Kurszettel ist Netfonds mit dem – allerdings stärker im Versicherungsbereich tätigen – Finanzdienstleister JDC Group. Aktuelle Marktkapitalisierung von JDC: Etwas mehr als 75 Mio. Euro. Das ist eine Größenordnung, in der wir auf die mitte- bis langfristige Sicht auch Netfonds ansiedeln.

Netfonds

Kurs: 80,50

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.[/sws_blue_box]

Immer näher rückt auch ein anderer – für Netfonds nicht minder wichtiger – Termin: Die offiziell ab Mitte 2021 startende Pflegezusatzversicherung CareFlex Chemie für die Mitarbeiter der Chemiebranche. „Gemeinsam mit ausgewählten Pilotunternehmen wird die IT-Architektur in diesem Jahr bereits zur Einsatzreife gebracht, um dies 2021 auf alle 1900 Unternehmen der Chemischen Industrie zu übertragen“, betont Netfonds. Boersengefluester.de hatte schon mehrfach über das Projekt berichtet (etwa HIER).Wir sind jedoch sicher, dass das Thema in der Kommunikation von Netfonds perspektivisch einen sehr vielen größeren Stellenwert bekommen wird. Und vielleicht haben die vielen Online-Meetings der vergangenen Wochen auch ihre gute Seite. Denn längst ist klar, dass Beratungsgespräche mit interessierten Beschäftigten aus dem Chemiesektor später auch online laufen können. Für manchen Kunden sinkt dadurch vielleicht sogar die Hemmschwelle.

Zurück zur Netfonds-Aktie: Eine Dividende für 2019 wird es zur Hauptversammlung am 23. Juni 2020 nicht geben, was allerdings kein Drama ist. Bezogen auf die Vorjahresausschüttung hätte die Rendite nur bei 0,5 Prozent gelegen. Umso besser gefällt uns, dass Netfonds ab 2021 allmählich auch unterm Strich in eine nennenswerte Profitabilität kommen dürfte. Überhaupt gar nicht berücksichtigt in der Bewertung der Aktie ist das Potenzial aus den Bereichen Vermögensverwaltung und der Immobilienentwicklung. Summa summarum dreht Netfonds sogar ein ziemlich großes Rad, was man angesichts eines Börsenwerts von „nur“ 59 Mio. Euro gar nicht vermuten würde. Am ehesten vergleichbar auf heimischen Kurszettel ist Netfonds mit dem – allerdings stärker im Versicherungsbereich tätigen – Finanzdienstleister JDC Group. Aktuelle Marktkapitalisierung von JDC: Etwas mehr als 75 Mio. Euro. Das ist eine Größenordnung, in der wir auf die mitte- bis langfristige Sicht auch Netfonds ansiedeln.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio € | 03.09.2018 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 31,82 | 38,64 | 33,62 | 36,60 | 45,63 | 51,30 | 60,00 | |

| EBITDA1,2 | 4,17 | 15,65 | 6,47 | 4,91 | 8,06 | 12,11 | 17,00 | |

| EBITDA-margin %3 | 13,11 | 40,50 | 19,24 | 13,42 | 17,66 | 23,61 | 28,33 | |

| EBIT1,4 | 1,81 | 11,67 | 2,96 | 1,34 | 3,33 | 5,58 | 10,00 | |

| EBIT-margin %5 | 5,69 | 30,20 | 8,80 | 3,66 | 7,30 | 10,87 | 16,67 | |

| Net profit1 | 0,03 | 8,74 | 0,88 | -0,28 | 2,60 | 1,39 | 7,50 | |

| Net-margin %6 | 0,09 | 22,62 | 2,62 | -0,77 | 5,70 | 2,71 | 12,50 | |

| Cashflow1,7 | 5,22 | -17,77 | 3,07 | 1,50 | -4,16 | 2,80 | 0,00 | |

| Earnings per share8 | 0,01 | 3,79 | 0,38 | -0,12 | 1,12 | 0,60 | 3,25 | |

| Dividend per share8 | 0,16 | 0,25 | 0,25 | 0,25 | 0,35 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: kamboompics

...

© boersengefluester.de | Redaktion

Was für ein Börsendebüt im Frankfurter Freiverkehrssegment Scale: Um 47 Prozent überragte am 25. Mai 2020 die erste Notiz von Exasol den Ausgabepreis von 9,50 Euro. Einer der wesentlichen Profiteure der Transaktion ist die Münchner Beteiligungsgesellschaft Mountain Alliance, die die Aktie des Datenbankspezialisten schon länger im Depot hat und zum IPO erneut teilweise Kasse gemacht hat. Im Aktienkurs von Mountain Alliance spiegelt sich der Neuemissionserfolg bereits durch einen ordentlichen Zacken nach oben wider. Ein Blick auf den Langfristchart zeigt aber, dass noch nicht viel passiert ist. Dabei empfehlen die Analysten von Montega den Titel mit einem Kursziel von 6,50 Euro zum Kauf. Aktuelle Marktkapitalisierung: Etwas mehr als 30 Mio. Euro. Boersengefluester.de sprach mit Daniel Wild, dem CEO von Mountain Alliance über seine Einschätzung zum Exasol-IPO, die künftige Ausrichtung des Portfolios und die Chancen der Mountain Alliance-Aktie.

...

© boersengefluester.de | Redaktion

Erstmals findet auch die diesjährige – für den 26. Mai 2020 neu angesetzte – Hauptversammlung (HV) von Dr. Hönle als virtuelle Veranstaltung statt. Positiv: Am Dividendenvorschlag von unverändert 0,80 Euro je Aktie hält der Anbieter von industrieller UV-Technik und Spezialklebstoffen fest. Damit bringt es die Aktie des ehemaligen SDAX-Titels auf eine Rendite von 2,0 Prozent. Noch bemerkenswerter ist allerdings, dass der Tag der SDAX-Herausnahme am 23. März 2020 zeitgleich mit dem Jahrestief ist und es seitdem mit dem Anteilschein wieder spürbar aufwärts geht – freilich mit Rückenwind vom freundlichen Gesamtmarkt. Wenn man so will, ein Pluspunkt ist auch, dass durch die Verschiebung der HV um rund zwei Monate nun auch der Halbjahresbericht für das Geschäftsjahr 2019/20 (30. September) zum Aktionärstreffen vorliegt.

Und der Report sieht gar nicht mal so schlecht aus, auch wenn Dr. Hönle die Auswirkungen der Corona-Krise ebenfalls deutlich zu spüren bekommt. Man hat aber nicht den Eindruck, dass die in Gräfelfing bei München ansässige Gesellschaft den Kopf in den Sand steckt. „Auch in der aktuellen Krise baut die Hönle Gruppe ihre Geschäftsaktivitäten aus“, heißt es im Zwischenbericht. Gleichwohl fielen die Umsätze in Halbjahresvergleich um knapp 9,2 Prozent auf 50,85 Mio. Euro zurück. Das Ergebnis vor Zinsen und Steuern (EBIT) knickte von 10,19 auf 5,79 Mio. Euro ein. Am stärksten wirkte sich hier der weitere Rückgang im hochrentablen Klebstoffbereich aus. Ein Umstand, der so allerdings bekannt war. Das ursprüngliche Ziel für 2019/20, ein Betriebsergebnis zwischen 17 und 20 Mio. Euro (Vorjahr: 17 Mio. Euro) zu erreichen ist bereits seit Ende April passé.

Interessant – auch mit Blick auf den Aktienkurs – sind nach Auffassung von boersengefluester.de die Aktivitäten von Dr. Hönle im Bereich der Überwachung von Lebensmittelverpackungen oder der Trinkwasserentkeimung. Gerade zur Vorbeugung einer weiteren Corona-Ausbreitung dürften solche Entkeimungsgeräte zusätzlich nachgefragt werden. Lesen Sie dazu auch den hoch interessanten Beitrag im Merkur über die Bestrahlung von Corona-Viren mit Geräten von Dr. Hönle HIER. Dabei weist CFO Norbert Haimerl bei Präsentationen schon eine ganze Weile auf die guten Perspektiven dieser Anwendungen für die UV-Technik hin – und da war von Corona noch nirgends die Rede. Kurstreibend ist zudem, dass die Analysten von Hauck & Aufhäuser Mitte Mai die Coverage der Dr. Hönle-Aktie aufgenommen haben und dem Titel dabei einen fairen Wert von 51 Euro billigen. Damit liegen sie zwar noch ein Stück unter dem Kursziel 65 Euro von Warburg Research. Doch es ist gut, dass Dr. Hönle nach dem SDAX-Abschied nicht aus dem Fokus der Investoren gerät.

Dr. Hönle

Kurs: 8,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515710 | DE0005157101 | AG | 48,63 Mio € | 24.01.2001 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-margin %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-margin %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Net profit1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Net-margin %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Earnings per share8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividend per share8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Fotos: Clipdealer

...

© boersengefluester.de | Redaktion

Kommunikation wirkt eben doch. Jedenfalls ist es auffällig, wie gut sich der Aktienkurs von Einhell Germany seit dem Auftritt von Finanzvorstand Jan Teichert auf der von GBC veranstalteten MKK Münchner Kapitalmarkt Konferenz Ende April 2020 entwickelt hat. Die Zuversicht der Investoren kommt nicht von ungefähr: Nach Auffassung von boersengefluester.de gehörte der Vortrag von Teichert zu den Top 5 der insgesamt knapp 30 Präsentationen auf der ersten virtuellen MKK. Einfach eine gute Mischung aus Finanzdaten, Update zur Produktpalette und der Marktposition des Herstellers von Heimwerkergeräten, Börsenkennzahlen – aber auch kritische Töne wie etwa die bislang unbefriedigende Performance des US-Partners SnowJoe bei der Positionierung der Marke Einhell in Amerika.

Rückenwind bekommt der Anteilschein von Einhell Germany zudem von den kürzlich vorgelegten Zahlen zum ersten Quartal 2020, die bereits unter dem Einfluss der Einschränkungen durch Corona standen, aber eben doch noch vergleichsweise ordentlich aussehen. Dabei hat das in Landau an der Isar ansässige Unternehmen die Aussagen fürs Marketing nochmals erhöht. Resultat: Bei einem Umsatzrückgang von 1,5 Prozent auf 154,92 Mio. Euro fiel der Gewinn vor Steuern um 14,6 Prozent auf 8,03 Mio. Euro zurück, was gleichbedeutend mit einer Rendite vor Steuern von 5,18 Prozent ist.

Die bisherige Prognose für das Gesamtjahr, die bei Erlösen von 610 Mio. Euro eine entsprechende Marge von rund 5,5 Prozent vorsah, wird Einhell Germany zwar voraussichtlich nicht mehr einlösen können. Aber in das zwischenzeitlich zu erwartende Loch wird das Unternehmen wohl auch nicht fallen. „2020 sehen wir mittlerweile – trotz Corona – wieder sehr viel positiver“, sagte Teichert auf der MKK. Zur Hauptversammlung am 19. Juni 2020 hat die Gesellschaft eine unveränderte Dividende von 1,40 Euro je Vorzugsaktie auf die Agenda gesetzt, was den Spezialwert auf eine Rendite von knapp 2,4 Prozent befördert. Das reicht jetzt nicht für eine Platzierung in den Dividendencharts. Andererseits gibt es nicht so viele Gesellschaften auf dem heimischen Kurszettel, die gleichzeitig auch ähnlich solide finanziert sind sowie einen Aktienkurs geringfügig über Buchwert vorweisen können.

Rein operativ sind die kabellosen Akkugeräte aus der Power X-Change-Serie der Wachstumstreiber für Einhell. Im Bereich der Elektrowerkzeuge ist Einhell immerhin die Nummer Nummer 3, hinter Makita und Spitzenreiter Bosch. Einen immer größeren Stellenwert bekommt dabei der Absatzkanal E-Commerce, der im April bereits knapp 20 Prozent ausmachte – nach 15,9 Prozent im Jahr 2019. Hier pusht Einhell die eigenen E-Commerce-Aktivitäten, profitiert aber auch davon, dass Baumärkte wie die ebenfalls gelistete Hornbach Holding diesem Thema zunehmend mehr Gewicht beimessen.

Unter der Annahme, dass die nicht börsennotierten Stammaktien den gleichen Kurs hätten wie die Vorzüge, beträgt der Börsenwert rund 220 Mio. Euro. Bei einem angenommenen Aufschlag der Stämme von 20 Prozent würde sich die Martkapitalisierung auf 245 Mio. Euro erhöhen. Auch das wäre – gemssen an Umsatz und Ergebnis – noch eine sehr moderate fundamentale Einordnung. Per Saldo bleibt die Aktie von Einhell Germany einer der langfristigen Favoriten von boersengefluester.de.

Fotos: Einhell Germany AG

...

© boersengefluester.de | Redaktion

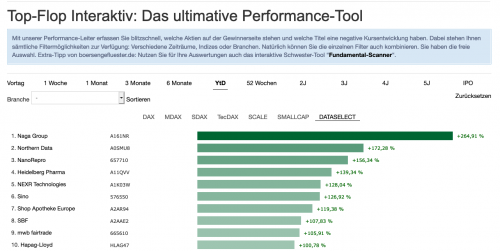

Gewettet hat auf die Aktie der Investmentplattform Naga Group zu Jahresbeginn vermutlich kaum jemand. Immerhin stand das Unternehmen zwischenzeitlich schon mit dem Rücken zur Wand. Doch die Umstrukturierung hat gegriffen und dank freundlicher Unterstützung durch das volatile Börsenumfeld haben die Hamburger zuletzt ansehnliche Umsatz- und Ergebnissteigerungen vorgelegt. Die Analysten von GBC taxieren den Wert der Aktie in ihrer jüngsten Studie auf 2,70 Euro, womit das Papier noch ein weiteres Potenzial von gut 20 Prozent hat. Der bisherige Kurszuwachs von 265 Prozent seit Jahresbeginn 2020 muss also noch nicht das Ende sein. Doch dem aktuellen Spitzenreiter Naga Group nähert die Aktie von Northern Data mit viel Schwung. Firmenkenner halten den Titel jedenfalls für einen heißen Anwärter auf die Performancekrone 2020 – ofern man das zum gegenwärtigen Zeitpunkt überhaupt schon aussprechen sollte.

Nun: Die Story um den Aufbau eines gewaltigen Hochleistungsrechenzentrums in Texas durch eine in Frankfurt ansässige Company, die vor einem Jahr noch kaum jemand kannte, hat mindestens so viele Zweifler wie Fans. Vermutlich rückt das den Spezialwert, der bei Kursen von 55 Euro auf einen Börsenwert von 655 Mio. Euro kommt, auch so sehr ins Rampenlicht. Jedenfalls sind die Handelsumsätze beachtlich. Zudem haben die Analysten von Hauck & Aufhäuser – nicht gerade bekannt für zimperliche Kursziele – die Messlatte hoch angelegt: Auf exakt 100 Euro taxieren sie den fairen Wert der Aktie von Northern Data (siehe dazu unseren Beitrag HIER). Freilich hat CEO Aroosh Thillainathan selbst für jede Menge Kursfantasie gesorgt, denn seiner Meinung nach dürfte jedes vermietete Gigawatt des Datencenters – und bis Ende 2023 soll die Leistung auf 3,6 GW steigen – für Erlöse zwischen 400 und 500 Mio. Euro stehen. Und das bei einer EBITDA-Marge von 40 bis 50 Prozent.

Noch befindet sich die – dem Vernehmen nach von den Kunden mitfinanzierte – Rechnerfarm im Aufbau, doch ab 2021 könnte Northern Data auf annähernd 500 Mio. Euro Umsatz kommen. Was dann unterm Strich übrig bleibt, lässt sich schwer abschätzen. In einem Artikel auf der Webseite der WELT (HIER) wurde kürzlich über einen Gewinn vor Steuern von 200 Mio. Euro spekuliert. Sollte Northern Data tatsächlich in solche Regionen vorstoßen, wäre das Papier vermutlich in der Tat eine der heißesten Wetten auf die beste Aktie für das Jahr 2020. So oder so kommt der Titel aber nur für extrem risikobereite Investoren in Frage.

Nun: Die Story um den Aufbau eines gewaltigen Hochleistungsrechenzentrums in Texas durch eine in Frankfurt ansässige Company, die vor einem Jahr noch kaum jemand kannte, hat mindestens so viele Zweifler wie Fans. Vermutlich rückt das den Spezialwert, der bei Kursen von 55 Euro auf einen Börsenwert von 655 Mio. Euro kommt, auch so sehr ins Rampenlicht. Jedenfalls sind die Handelsumsätze beachtlich. Zudem haben die Analysten von Hauck & Aufhäuser – nicht gerade bekannt für zimperliche Kursziele – die Messlatte hoch angelegt: Auf exakt 100 Euro taxieren sie den fairen Wert der Aktie von Northern Data (siehe dazu unseren Beitrag HIER). Freilich hat CEO Aroosh Thillainathan selbst für jede Menge Kursfantasie gesorgt, denn seiner Meinung nach dürfte jedes vermietete Gigawatt des Datencenters – und bis Ende 2023 soll die Leistung auf 3,6 GW steigen – für Erlöse zwischen 400 und 500 Mio. Euro stehen. Und das bei einer EBITDA-Marge von 40 bis 50 Prozent.

Noch befindet sich die – dem Vernehmen nach von den Kunden mitfinanzierte – Rechnerfarm im Aufbau, doch ab 2021 könnte Northern Data auf annähernd 500 Mio. Euro Umsatz kommen. Was dann unterm Strich übrig bleibt, lässt sich schwer abschätzen. In einem Artikel auf der Webseite der WELT (HIER) wurde kürzlich über einen Gewinn vor Steuern von 200 Mio. Euro spekuliert. Sollte Northern Data tatsächlich in solche Regionen vorstoßen, wäre das Papier vermutlich in der Tat eine der heißesten Wetten auf die beste Aktie für das Jahr 2020. So oder so kommt der Titel aber nur für extrem risikobereite Investoren in Frage.

Fotos: Clipdealer

...

Northern Data

Kurs: 6,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Northern Data | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0SMU8 | DE000A0SMU87 | AG | 410,86 Mio € | 05.10.2018 | - | |

* * *

© boersengefluester.de | Redaktion

Umsatzerlöse ganz leicht unter Vorjahr und ein arg rückläufiger Überschuss von gerade einmal 148.000 Euro. Keine Frage: Vom ersten Quartal 2020 hatte sich boersengefluester.de deutlich mehr bei Geratherm Medical erhofft. Immerhin hieß es zuvor, dass die Produktion von Fieberthermometern am Anschlag laufe und auch die Nachfrage nach Geräten zur Lungenfunktionsmessung im Zuge der weltweiten Ausweitung des Corona-Virus einen Schub bekommen habe. Doch der Teufel steckt im Detail. So hatte Geratherm im Auftaktviertel mit Lieferengpässen aus China, heftigen Währungsverlusten bei der brasilianischen Tochter und einem bislang nicht auslieferungsfähigen Großauftrag der Beteiligung LMT Medical Systems im Wert von rund 1 Mio. Euro nach Polen zu kämpfen. Zudem bleibt der behördlich angeordnete Rezertifizierungsprozess für die überwiegend im OP-Bereich eingesetzten Wärmesysteme ein ärgerlicher Bremser.

Immerhin: Geratherm Respiratory – also das Geschäft mit Lungenfunktionsmessgeräten – zeigte im ersten Quartal 2020 tatsächlich ein Wachstum von 35,5 Prozent. Bemerkenswert auch, dass der Umsatz mit kontaktlosen Digitalthermometern in den ersten drei Monaten 2020 um gut 97 Prozent in die Höhe geschnellt ist. Zur Einordnung: Im gesamten Vorjahr kam dieses Produkt auf Erlöse von 756.000 Euro. Das eigentliche Kernangebot von Geratherm, analoge Glasthermometer auf Galliumbasis, schaffte von Anfang Januar bis Ende März 2020 ein Wachstum von 6,7 Prozent. Keine neuen Angaben macht Vorstand Gert Frank derweil zum Ausblick für 2020, so dass weiterhin gilt: Deutliches Umsatzwachstum im zweistelligen Prozentbereich – bei einer Verdopplung der EBIT-Marge. Um dieses Ziel nach dem schwachen Auftakt zu erreichen, muss sich Geratherm allerdings massiv steigern.

Einen Mutmacher gibt es: „Wir gehen daher davon aus, dass wir aufgrund der Auftragseingänge ein sehr starkes zweites Quartal verzeichnen werden“, sagt Frank. Per saldo liegt die Börse mit ihrer zuletzt eher zurückhaltenden Einschätzung der Geratherm-Aktie aber noch richtig. Ein nächstes Update wird es zur (tatsächlich physisch im Hessischen Hof in Frankfurt angesetzten) Hauptversammlung am 12 Juni 2020 geben. Der Halbjahresbericht steht am 20. August an. Dann muss Vorstand Frank liefern, will das Unternehmen tatsächlich wieder deutlich höhere Kurse an der Börse sehen und somit zurecht in die Gruppe der Corona-Profiteure eingruppiert sein.

Immerhin: Geratherm Respiratory – also das Geschäft mit Lungenfunktionsmessgeräten – zeigte im ersten Quartal 2020 tatsächlich ein Wachstum von 35,5 Prozent. Bemerkenswert auch, dass der Umsatz mit kontaktlosen Digitalthermometern in den ersten drei Monaten 2020 um gut 97 Prozent in die Höhe geschnellt ist. Zur Einordnung: Im gesamten Vorjahr kam dieses Produkt auf Erlöse von 756.000 Euro. Das eigentliche Kernangebot von Geratherm, analoge Glasthermometer auf Galliumbasis, schaffte von Anfang Januar bis Ende März 2020 ein Wachstum von 6,7 Prozent. Keine neuen Angaben macht Vorstand Gert Frank derweil zum Ausblick für 2020, so dass weiterhin gilt: Deutliches Umsatzwachstum im zweistelligen Prozentbereich – bei einer Verdopplung der EBIT-Marge. Um dieses Ziel nach dem schwachen Auftakt zu erreichen, muss sich Geratherm allerdings massiv steigern.

Einen Mutmacher gibt es: „Wir gehen daher davon aus, dass wir aufgrund der Auftragseingänge ein sehr starkes zweites Quartal verzeichnen werden“, sagt Frank. Per saldo liegt die Börse mit ihrer zuletzt eher zurückhaltenden Einschätzung der Geratherm-Aktie aber noch richtig. Ein nächstes Update wird es zur (tatsächlich physisch im Hessischen Hof in Frankfurt angesetzten) Hauptversammlung am 12 Juni 2020 geben. Der Halbjahresbericht steht am 20. August an. Dann muss Vorstand Frank liefern, will das Unternehmen tatsächlich wieder deutlich höhere Kurse an der Börse sehen und somit zurecht in die Gruppe der Corona-Profiteure eingruppiert sein.

Immerhin: Geratherm Respiratory – also das Geschäft mit Lungenfunktionsmessgeräten – zeigte im ersten Quartal 2020 tatsächlich ein Wachstum von 35,5 Prozent. Bemerkenswert auch, dass der Umsatz mit kontaktlosen Digitalthermometern in den ersten drei Monaten 2020 um gut 97 Prozent in die Höhe geschnellt ist. Zur Einordnung: Im gesamten Vorjahr kam dieses Produkt auf Erlöse von 756.000 Euro. Das eigentliche Kernangebot von Geratherm, analoge Glasthermometer auf Galliumbasis, schaffte von Anfang Januar bis Ende März 2020 ein Wachstum von 6,7 Prozent. Keine neuen Angaben macht Vorstand Gert Frank derweil zum Ausblick für 2020, so dass weiterhin gilt: Deutliches Umsatzwachstum im zweistelligen Prozentbereich – bei einer Verdopplung der EBIT-Marge. Um dieses Ziel nach dem schwachen Auftakt zu erreichen, muss sich Geratherm allerdings massiv steigern.

Einen Mutmacher gibt es: „Wir gehen daher davon aus, dass wir aufgrund der Auftragseingänge ein sehr starkes zweites Quartal verzeichnen werden“, sagt Frank. Per saldo liegt die Börse mit ihrer zuletzt eher zurückhaltenden Einschätzung der Geratherm-Aktie aber noch richtig. Ein nächstes Update wird es zur (tatsächlich physisch im Hessischen Hof in Frankfurt angesetzten) Hauptversammlung am 12 Juni 2020 geben. Der Halbjahresbericht steht am 20. August an. Dann muss Vorstand Frank liefern, will das Unternehmen tatsächlich wieder deutlich höhere Kurse an der Börse sehen und somit zurecht in die Gruppe der Corona-Profiteure eingruppiert sein.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549562 | DE0005495626 | AG | 14,40 Mio € | 03.07.2000 | Halten | |

* * *

Geratherm Medical

Kurs: 2,66

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-margin %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-margin %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Net profit1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Net-margin %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Earnings per share8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividend per share8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de and company details

Fotos: Geratherm, Clipdealer

...

© boersengefluester.de | Redaktion

Aktie auf Rekordjagd, Dermapharm profitiert von Corona oder Top-Zahlen Aktie an SDAX-Spitze: Die einschlägige Finanzpresse bejubelt den Zwischenbericht der Dermapharm Holding für das erste Quartal 2020 durchweg. Das liegt vermutlich auch daran, das...

© boersengefluester.de | Redaktion

Für 9,30 Euro geht die Aktie von SFC Energy zurzeit über den Tisch. Das ist weniger als die 10 Euro, die die Investoren bei der Kapitalerhöhung im vergangenen Sommer bezahlen mussten, was nicht gerade sexy aus Anlegersicht ist. Für SFC Energy ist der damalige Mittelzufluss von brutto 27 Mio. Euro aus heutiger Sicht derweil ein Segen. Immerhin gelang durch die Transaktion die Entschuldung des Anbieters von dezentralen Stromversorgungsgeräten und eröffnete gleichzeitig neue Spielräume – etwa beim Einstieg in den Bereich Wasserstoffbrennstoffzellen. Dabei war damals noch nicht im Entferntesten daran zu denken, dass ein Corona-Virus einmal die halbe Weltwirtschaft lahmlegen könnte und finanzielle Handlungsfähigkeit zur Trumpfkarte werden würde. Entsprechend musste zwar auch SFC Energy jetzt ein Maßnahmenpaket mit mehr als 80 Punkten auflegen, um die negativen Auswirkungen von COVID-19 so gut es geht abzufedern. Dabei hat sich SFC Energy zurzeit gegen übliche Instrumente wie Kurzarbeit entschieden, sondern setzt eher darauf, Entwicklungsprojekte zu beschleunigen.

„Mir war wichtig, dass keine Lethargie im Unternehmen einkehrt. Aber wir können und wollen ein sinnvolles Instrument wie Kurzarbeit nicht endgültig ausschließen, das hängt von der Dauer der Krise ab“, sagt Vorstandschef Peter Podesser im Hintergrundgespräch mit boersengefluester.de. Eine Verzögerung in der Unternehmensentwicklung wird sich trotzdem nicht verhindern lassen. Insbesondere das Geschäft mit den Kunden aus dem Öl- und Gassektor wird im laufenden Jahr kräftig zurückgehen, auch wenn die Umsätze im ersten Quartal 2020 mit 6,14 Mio. Euro hier noch vergleichsweise stabil waren und somit zumindest einen Puffer bilden. Vergleichsweise deutlich dürften im Gesamtjahr auch die Erlöse im Industriesegment fallen, wo SFC Energy unter anderem Kunden aus den Bereichen Laseranlagen, der Halbleiterproduktion oder der Luftfahrt bedient.

[caption id="attachment_125287" align="alignright" width="109"] Kamerasystem von Oneberry: SFC liefert den Strom[/caption]

Mit viel Elan ins Jahr gestartet ist die in Brunnthal nahe München angesiedelte Gesellschaft dagegen im Segment Clean Energy & Mobility. Hier kletterten die Umsätze von 2,99 auf 5,13 Mio. Euro. Das entsprechende Segment-EBIT (Ergebnis vor Zinsen und Steuern) drehte von minus 121.000 auf plus 526.000 Euro. Treiber waren ein Auftrag aus Singapur, wo es um die Ausrüstung von Behörden mit Wärmebildkameras zur Erkennung von COVID-19-Erkrankungen im Besucherbereich geht, sowie der beginnende Roll-out zur Notstromversorgung von Mobilfunkstationen mit Wasserstoffbrennstoffzellen (siehe dazu auch unseren Bericht HIER) für behördliche Zwecke wie der Alarmierung von Feuerwehr und Katastrophenschutz. Der gesamte bis Ende 2021 laufende Rahmenvertrag, den SFC mit der in Berlin beheimateten adKor GmbH umsetzt, hat nach früheren Angaben ein Volumen von 1,8 bis 5,3 Mio. Euro. Dem Vernehmen nach rechnet Podesser für 2020 mit Erlösen von 1,5 bis 2,0 Mio. Euro hieraus. Gut möglich aber, dass es ab Herbst nochmal zu einer Beschleunigung kommt.

Trotzdem: Von der ursprünglichen Konzernprognose für 2020, die Umsätze in einer Bandbreite von 64 bis 71 Mio. Euro sowie ein bereinigtes EBIT zwischen 0,1 bis 3,1 Mio. Euro vorsah, hat sich SFC Energy bereits Mitte März verabschiedet und kalkuliert nun mit Erlösen und einer Profitabilität deutlich unter dem Niveau von 2019. Das Zünglein an der Waage könnte am Ende der militärische Bereich sein, wo es im ersten Quartal 2020 keinen Großauftrag gab und der auch bereits 2019 mit ein Grund für das per saldo enttäuschende Abschneiden von SFC Energy war. Ein gutes Signal ist derweil, dass Podesser sich ausdrücklich zu den bisherigen Mittelfristzielen bekennt: „Wir wollen in den kommenden drei bis vier Jahren einen Umsatz von mehr als 100 Mio. Euro mit einer bereinigten EBITDA-Marge von deutlich über zehn Prozent erreichen.“

Mit Blick auf die gegenwärtige Marktkapitalisierung von 131,5 Mio. Euro öffnet das Raum für zusätzliches Kurspotenzial und lässt die zu erwartenden mauen Ergebnisse für das zweite und teilweise wohl auch noch das dritte Quartal 2020 ein wenig glimpflicher erscheinen. Wer sich nicht so sehr am momentan wenig inspirierenden Chartverlauf stört, findet in der Aktie von SFC Energy ein interessantes Langfristinvestment. Schließlich ist gerade der Bereich Wasserstoff-Brennstoffzelle ein auch am Kapitalmarkt angesagtes Trendthema.

Kamerasystem von Oneberry: SFC liefert den Strom[/caption]

Mit viel Elan ins Jahr gestartet ist die in Brunnthal nahe München angesiedelte Gesellschaft dagegen im Segment Clean Energy & Mobility. Hier kletterten die Umsätze von 2,99 auf 5,13 Mio. Euro. Das entsprechende Segment-EBIT (Ergebnis vor Zinsen und Steuern) drehte von minus 121.000 auf plus 526.000 Euro. Treiber waren ein Auftrag aus Singapur, wo es um die Ausrüstung von Behörden mit Wärmebildkameras zur Erkennung von COVID-19-Erkrankungen im Besucherbereich geht, sowie der beginnende Roll-out zur Notstromversorgung von Mobilfunkstationen mit Wasserstoffbrennstoffzellen (siehe dazu auch unseren Bericht HIER) für behördliche Zwecke wie der Alarmierung von Feuerwehr und Katastrophenschutz. Der gesamte bis Ende 2021 laufende Rahmenvertrag, den SFC mit der in Berlin beheimateten adKor GmbH umsetzt, hat nach früheren Angaben ein Volumen von 1,8 bis 5,3 Mio. Euro. Dem Vernehmen nach rechnet Podesser für 2020 mit Erlösen von 1,5 bis 2,0 Mio. Euro hieraus. Gut möglich aber, dass es ab Herbst nochmal zu einer Beschleunigung kommt.

Trotzdem: Von der ursprünglichen Konzernprognose für 2020, die Umsätze in einer Bandbreite von 64 bis 71 Mio. Euro sowie ein bereinigtes EBIT zwischen 0,1 bis 3,1 Mio. Euro vorsah, hat sich SFC Energy bereits Mitte März verabschiedet und kalkuliert nun mit Erlösen und einer Profitabilität deutlich unter dem Niveau von 2019. Das Zünglein an der Waage könnte am Ende der militärische Bereich sein, wo es im ersten Quartal 2020 keinen Großauftrag gab und der auch bereits 2019 mit ein Grund für das per saldo enttäuschende Abschneiden von SFC Energy war. Ein gutes Signal ist derweil, dass Podesser sich ausdrücklich zu den bisherigen Mittelfristzielen bekennt: „Wir wollen in den kommenden drei bis vier Jahren einen Umsatz von mehr als 100 Mio. Euro mit einer bereinigten EBITDA-Marge von deutlich über zehn Prozent erreichen.“

Mit Blick auf die gegenwärtige Marktkapitalisierung von 131,5 Mio. Euro öffnet das Raum für zusätzliches Kurspotenzial und lässt die zu erwartenden mauen Ergebnisse für das zweite und teilweise wohl auch noch das dritte Quartal 2020 ein wenig glimpflicher erscheinen. Wer sich nicht so sehr am momentan wenig inspirierenden Chartverlauf stört, findet in der Aktie von SFC Energy ein interessantes Langfristinvestment. Schließlich ist gerade der Bereich Wasserstoff-Brennstoffzelle ein auch am Kapitalmarkt angesagtes Trendthema.

Fotos: SFC Energy AG

...

SFC Energy

Kurs: 19,04

Kamerasystem von Oneberry: SFC liefert den Strom[/caption]

Mit viel Elan ins Jahr gestartet ist die in Brunnthal nahe München angesiedelte Gesellschaft dagegen im Segment Clean Energy & Mobility. Hier kletterten die Umsätze von 2,99 auf 5,13 Mio. Euro. Das entsprechende Segment-EBIT (Ergebnis vor Zinsen und Steuern) drehte von minus 121.000 auf plus 526.000 Euro. Treiber waren ein Auftrag aus Singapur, wo es um die Ausrüstung von Behörden mit Wärmebildkameras zur Erkennung von COVID-19-Erkrankungen im Besucherbereich geht, sowie der beginnende Roll-out zur Notstromversorgung von Mobilfunkstationen mit Wasserstoffbrennstoffzellen (siehe dazu auch unseren Bericht HIER) für behördliche Zwecke wie der Alarmierung von Feuerwehr und Katastrophenschutz. Der gesamte bis Ende 2021 laufende Rahmenvertrag, den SFC mit der in Berlin beheimateten adKor GmbH umsetzt, hat nach früheren Angaben ein Volumen von 1,8 bis 5,3 Mio. Euro. Dem Vernehmen nach rechnet Podesser für 2020 mit Erlösen von 1,5 bis 2,0 Mio. Euro hieraus. Gut möglich aber, dass es ab Herbst nochmal zu einer Beschleunigung kommt.

Trotzdem: Von der ursprünglichen Konzernprognose für 2020, die Umsätze in einer Bandbreite von 64 bis 71 Mio. Euro sowie ein bereinigtes EBIT zwischen 0,1 bis 3,1 Mio. Euro vorsah, hat sich SFC Energy bereits Mitte März verabschiedet und kalkuliert nun mit Erlösen und einer Profitabilität deutlich unter dem Niveau von 2019. Das Zünglein an der Waage könnte am Ende der militärische Bereich sein, wo es im ersten Quartal 2020 keinen Großauftrag gab und der auch bereits 2019 mit ein Grund für das per saldo enttäuschende Abschneiden von SFC Energy war. Ein gutes Signal ist derweil, dass Podesser sich ausdrücklich zu den bisherigen Mittelfristzielen bekennt: „Wir wollen in den kommenden drei bis vier Jahren einen Umsatz von mehr als 100 Mio. Euro mit einer bereinigten EBITDA-Marge von deutlich über zehn Prozent erreichen.“

Mit Blick auf die gegenwärtige Marktkapitalisierung von 131,5 Mio. Euro öffnet das Raum für zusätzliches Kurspotenzial und lässt die zu erwartenden mauen Ergebnisse für das zweite und teilweise wohl auch noch das dritte Quartal 2020 ein wenig glimpflicher erscheinen. Wer sich nicht so sehr am momentan wenig inspirierenden Chartverlauf stört, findet in der Aktie von SFC Energy ein interessantes Langfristinvestment. Schließlich ist gerade der Bereich Wasserstoff-Brennstoffzelle ein auch am Kapitalmarkt angesagtes Trendthema.

Kamerasystem von Oneberry: SFC liefert den Strom[/caption]

Mit viel Elan ins Jahr gestartet ist die in Brunnthal nahe München angesiedelte Gesellschaft dagegen im Segment Clean Energy & Mobility. Hier kletterten die Umsätze von 2,99 auf 5,13 Mio. Euro. Das entsprechende Segment-EBIT (Ergebnis vor Zinsen und Steuern) drehte von minus 121.000 auf plus 526.000 Euro. Treiber waren ein Auftrag aus Singapur, wo es um die Ausrüstung von Behörden mit Wärmebildkameras zur Erkennung von COVID-19-Erkrankungen im Besucherbereich geht, sowie der beginnende Roll-out zur Notstromversorgung von Mobilfunkstationen mit Wasserstoffbrennstoffzellen (siehe dazu auch unseren Bericht HIER) für behördliche Zwecke wie der Alarmierung von Feuerwehr und Katastrophenschutz. Der gesamte bis Ende 2021 laufende Rahmenvertrag, den SFC mit der in Berlin beheimateten adKor GmbH umsetzt, hat nach früheren Angaben ein Volumen von 1,8 bis 5,3 Mio. Euro. Dem Vernehmen nach rechnet Podesser für 2020 mit Erlösen von 1,5 bis 2,0 Mio. Euro hieraus. Gut möglich aber, dass es ab Herbst nochmal zu einer Beschleunigung kommt.

Trotzdem: Von der ursprünglichen Konzernprognose für 2020, die Umsätze in einer Bandbreite von 64 bis 71 Mio. Euro sowie ein bereinigtes EBIT zwischen 0,1 bis 3,1 Mio. Euro vorsah, hat sich SFC Energy bereits Mitte März verabschiedet und kalkuliert nun mit Erlösen und einer Profitabilität deutlich unter dem Niveau von 2019. Das Zünglein an der Waage könnte am Ende der militärische Bereich sein, wo es im ersten Quartal 2020 keinen Großauftrag gab und der auch bereits 2019 mit ein Grund für das per saldo enttäuschende Abschneiden von SFC Energy war. Ein gutes Signal ist derweil, dass Podesser sich ausdrücklich zu den bisherigen Mittelfristzielen bekennt: „Wir wollen in den kommenden drei bis vier Jahren einen Umsatz von mehr als 100 Mio. Euro mit einer bereinigten EBITDA-Marge von deutlich über zehn Prozent erreichen.“

Mit Blick auf die gegenwärtige Marktkapitalisierung von 131,5 Mio. Euro öffnet das Raum für zusätzliches Kurspotenzial und lässt die zu erwartenden mauen Ergebnisse für das zweite und teilweise wohl auch noch das dritte Quartal 2020 ein wenig glimpflicher erscheinen. Wer sich nicht so sehr am momentan wenig inspirierenden Chartverlauf stört, findet in der Aktie von SFC Energy ein interessantes Langfristinvestment. Schließlich ist gerade der Bereich Wasserstoff-Brennstoffzelle ein auch am Kapitalmarkt angesagtes Trendthema.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 53,22 | 64,32 | 85,23 | 118,15 | 144,75 | 143,27 | 172,00 | |

| EBITDA1,2 | -0,99 | -0,80 | 8,59 | 14,62 | 20,19 | 12,22 | 32,00 | |

| EBITDA-margin %3 | -1,86 | -1,24 | 10,08 | 12,37 | 13,95 | 8,53 | 18,61 | |

| EBIT1,4 | -4,50 | -5,11 | 3,60 | 9,16 | 13,74 | 4,48 | 22,00 | |

| EBIT-margin %5 | -8,46 | -7,95 | 4,22 | 7,75 | 9,49 | 3,13 | 12,79 | |

| Net profit1 | -5,18 | -5,83 | 2,02 | 21,06 | 9,36 | -0,89 | 15,00 | |

| Net-margin %6 | -9,73 | -9,06 | 2,37 | 17,83 | 6,47 | -0,62 | 8,72 | |

| Cashflow1,7 | -0,60 | 1,08 | -4,76 | 3,58 | 14,46 | -4,94 | 18,00 | |

| Earnings per share8 | -0,39 | -0,40 | 0,07 | 1,18 | 0,54 | -0,03 | 0,86 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SFC Energy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 756857 | DE0007568578 | AG | 331,26 Mio € | 25.05.2007 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Fast zurück auf das Niveau vom Jahresbeginn hat es der Aktienkurs von Vita 34 geschafft. Damit honorieren die Anleger das vergleichsweise konjunkturunabhängige Geschäft des auf die Einlagerung von Stammzellen aus Nabelschnurblut und Nabelschnurgewebe spezialisierten Unternehmens. So haben die Analysten von Montega Research ihr Kursziel nach der Veröffentlichung des Zwischenberichts für das erste Quartal 2020 sogar um 50 Cent auf 15 Euro angehoben, bei einer aktuellen Notiz von 12 Euro. Boersengefluester.de sprach mit dem Vita 34-Vorstandsvorsitzenden Dr. Wolfgang Knirsch über das aktuelle Umfeld, die besonderen Herausforderungen – aber auch Chancen – im Zuge der Corona-Krise sowie die weitere Ausrichtung des in Leipzig ansässigen Unternehmens mit Listing im streng regulierten Börsensegment Prime Standard.

...

© boersengefluester.de | Redaktion

Online-Übertragungen von Hauptversammlungen gibt es schon eine ganze Weile. Nichts Besonderes also. Aber komplett virtuell durchgeführte Aktionärstreffen, wie sie im Zuge der Corona-Pandemie zurzeit in großer Zahl angesetzt werden, sind für alle Beteiligten Neuland. Auf Basis der rund 600 Gesellschaften umfassenden Datenbank von boersengefluester.de haben bislang 220 Unternehmen zu einer virtuellen Hauptversammlung (HV) eingeladen – die Zahl wird in den kommenden Wochen noch signifikant steigen, wie die momentan veröffentlichten HV-Einladungen belegen. So sind von den gegenwärtig 307 von April bis Ende Juni angesetzten HVs bislang 195 als virtuelle Veranstaltung geplant, was einer Quote von knapp 64 Prozent entspricht. Vermutlich werden es am Ende mehr als 80 Prozent sein. Das Thema hat also enorme Kapitalmarktrelevanz. Ein Team der Kommunikationsagentur Brunswick hat daher zu den ersten durchgeführten virtuellen Hauptversammlungen ein umfangreiches und kritisches Zwischenfazit gezogen, was wir hier in voller Länge veröffentlichen. So lesenswert findet boersengefluester.de die Erkenntnisse von Brunswick.

...

© boersengefluester.de | Redaktion

So einfach kann Börse in Zeiten von Corona sein: Nachdem auch die Aktie der EQS Group zunächst in den Abwärtssog geriet und im März bis auf 50 Euro einknickte, besannen sich die Investoren schnell eines Besseren. Immerhin profitiert der Spezialist für onlinebasierte Investor Relations-Tools davon, wenn Unternehmen deutlich mehr als normal melden müssen – und seien es unliebsame Gewinnwarnungen –, Investorenkonferenzen ins Netz verlegt werden und vermutlich 80 Prozent aller Hauptversammlungen im laufenden Jahr als virtuelle Aktionärstreffen stattfinden werden. Genau die passenden Produkte dafür, haben die Münchner schließlich im Angebot. Entsprechend rasant schoss die Notiz aufgrund dieser Sonderkonjunktur zuletzt auf ein Rekordhoch von 87,00 Euro, was einer Marktkapitalisierung von knapp 125 Mio. Euro entspricht. Bemerkenswert ist die Entwicklung auch deshalb, weil die EQS-Aktie im Sommer 2018 und auch im Februar 2020 noch mehrfach daran scheiterte, die Marke von 80 Euro signifikant zu überspringen.

Untermauert wird die starke Performance an der Börse nun durch die Zahlen für das erste Quartal 2020: Bereinigt um das vor gut einem Jahr an wallstreet:online verkaufte Geschäft von ARIVA.DE stiegen die Umsatzerlöse um 21,2 Prozent auf 8,35 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) drehte dabei von minus 428.000 Euro auf plus 799.00 Euro und zeigt die Effekte der auslaufenden Investitionen in neue Geschäftsbereiche und Produkte, die das Unternehmen nun schon etliche Jahre begleitet haben. „Wir kommen nun in die Phase, wo sich der Ertrag deutlich überproportional entwickelt“, sagt Finanzvorstand André Marques auf dem Telefonkonferenz zur Vorlage der Quartalszahlen. Auch wenn die – zumindest bezogen auf die technische Durchführung von virtuellen Hauptversammlungen – starken Monate erst jetzt beginnen, bleibt Marques bei der bisherigen Prognose für das Gesamtjahr, die ein Umsatzwachstum in einer Bandbreite zwischen 10 und 20 Prozent sowie ein EBITDA zwischen 3,5 und 4,5 Mio. Euro vorsieht.

[jwl-utmce-widget id=123541]

Foto: Clipdealer

...

EQS Group

Kurs: 39,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,64 | 50,22 | 61,43 | 66,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,76 | 1,74 | 4,57 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 12,65 | 3,47 | 7,44 | 3,15 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,16 | -5,40 | -3,58 | -6,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,43 | -10,75 | -5,83 | -9,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,83 | -6,63 | -3,33 | -7,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,21 | -13,20 | -5,42 | -10,50 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,79 | 2,04 | 5,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,12 | -0,81 | -0,34 | -0,70 | 0,46 | 1,07 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Sicherlich besteht hier mittlerweile ein gewisser Puffer, andererseits weist Marques mit recht darauf hin, dass niemand weiß, welche Überraschungen die aktuelle Krise noch alles parat hält. Und: So gut das neue IR-Cockpit technisch auch ist. Gerade im Spezialwertebereich ist nicht auszuschließen, dass eine Reihe von Unternehmen in den kommenden Quartalen auf günstigere Veröffentlichungsplattformen ausweichen werden. Großartige Unterstützung von der Neuemissionsfront ist ohnehin nicht erwarten. Umso wichtiger, dass die Münchner mittlerweile so international unterwegs sind und der Einstieg in den Governance, Risk und Compliance-Markt noch erhebliches Potenzial – insbesondere auch bei nicht börsennotierten Unternehmen – verspricht. „Wir schauen sehr optimistisch auf 2020“, sagt CFO Marques.

Ganz verschont von Corona bleibt aber auch die EQS Group nicht und musste ihre ursprünglich für Mitte Mai angesetzte Hauptversammlung verschieben. Als neuer Termin wurde nun der 17. Juli 2020 festgelegt – virtuell mit EQS-Technik. Eine Dividende zahlt die Gesellschaft allerdings schon seit 2016 nicht mehr. Zuletzt floss alles Geld in die Weiterentwicklung des Unternehmens. Und bei einem Aktienkurs auf All-Time-High kann man wohl nur sagen: Alles richtig gemacht! Das bisherige Kursziel von GBC-Analyst Matthias Greifenberger liegt bei 91,50 Euro.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

© boersengefluester.de | Redaktion

Börsengänge im Scale gab es schon ewig nicht mehr. Zuletzt startet FCR Immobilien seinen Aktienhandel in dem Frankfurter Freiverkehrssegment am 7. November 2018. Aber das war kein klassisches IPO mit Kapitalerhöhung, also inklusive Ausgabe neuer Aktien, sondern ein reines Listing. Die letzte „echte“ Neuemission im Scale war – man will es kaum glauben – der Securityspezialist Cyan am 28. März 2018. Zwischenzeitlich versuchte noch OnOff im Februar 2019 an den Scale zu kommen, aber das Vorhaben wurde abgesagt – und OnOff wagte einige Monate später sein Glück via Listing im Münchner m:access. Umso erfreuter ist boersengefluester.de, dass mit Exasol nun endlich wieder ein Unternehmen in den Startlöchern für den Scale steht. Avisiert hatte der Spezialist für hoch performante Datenbanktechnologien seine Börsepläne zwar schon Ende Februar 2020. Angesichts der Verwerfungen im Zuge der weltweiten Corona-Ausbreitung gingen wir jedoch davon aus, dass Exasol seine IPO-Pläne wohl auf Eis gelegt habe.

Dem ist offenbar aber nicht so: Noch bis zum 20. Mai bieten die Nürnberger bis zu 9.205.250 Aktien – davon stammen 5.100.00 aus einer Kapitalerhöhung, der Rest kommt von Altaktionären – zu einer Preisspanne von 8,50 bis 10,50 Euro an. Bei voller Platzierung käme Exasol so auf einen Börsenwert zwischen knapp 189 und gut 233 Mio. Euro. Von den 50 Scale-Unternehmen würde das immerhin einen Platz in den Top 10 sichern. Ob der geplante Börsengang unter Führung von Hauck & Aufhäuser tatsächlich erfolgreich über die Bühne geht, lässt sich freilich kaum abschätzen. Technologisch scheint das Unternehmen durchaus klasse zu sein, so zumindest unser Eindruck nach einer etwas längeren Netzrecherche. „Der Börsengang ist der logische nächste Schritt, um unsere Marken- und Produktbekanntheit zu steigern und in dieser spannenden Unternehmensphase unser weiteres Wachstum zu finanzieren“, sagt CEO Aaron Auld.

Gewöhnungsbedürftig ist hingegen, dass Exasol auf Konzernebene mit einem negativen Eigenkapital von zuletzt 20,50 Mio. Euro unterwegs ist und erst durch den Mittelzufluss der geplanten Kapitalerhöhung das Eigenkapital auf die richtige Seite der Bilanz wechseln würde. Ein KO-Kriterium muss das indes nicht sein, zumal auch TeamViewer mit einem nicht durch Eigenkapital gedeckten Fehlbetrag von 161 Mio. Euro höchst erfolgreich an der Börse durchstartete. Zudem schrieb Exasol in den beiden vergangenen Jahren tiefrote Zahlen und – zumindest aus dem Emissionsprospekt – lässt sich nicht ablesen, wie lange dieser Zustand noch anhalten wird. Offizielle Studien – etwa die von Hauck & Aufhäuser – sind für Retailkunden ja leider nicht einsehbar, was die Einschätzung für potenzielle Investoren massiv erschwert. Umso interessanter ist ein Blick in die Aktionärsstruktur, denn mit dem Investor Knud Klingler (unter anderem Bio-Gate oder früher auch Human Optics) sowie der Familie um den umtriebigen Münchner Jochen Tschunke gibt es hier eine ziemliche Promidichte. Mit an Bord ist übrigens auch die ebenfalls börsennotierte Beteiligungsgesellschaft Mountain Alliance, die – wenn die Nachfrage es zulasst – von ihren gegenwärtig 889.533 Exasol-Aktien bis zu 450.000 Stück verkaufen würde. Kein Wunder, dass der Aktienkurs von Mountain Alliance schon mal mit einem kleinen Hüpfer auf die IPO-Ankündigung reagiert hat.

Exasol

Kurs: 2,15

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Exasol | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LR9G | DE000A0LR9G9 | AG | 57,80 Mio € | 25.05.2020 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 23,60 | 27,46 | 33,19 | 35,14 | 39,63 | 41,83 | 39,70 | |

| EBITDA1,2 | -29,94 | -25,67 | -12,16 | -5,68 | 2,07 | 4,06 | 3,55 | |

| EBITDA-margin %3 | -126,86 | -93,48 | -36,64 | -16,16 | 5,22 | 9,71 | 8,94 | |

| EBIT1,4 | -34,10 | -28,50 | -14,92 | -8,32 | -0,08 | 2,66 | 2,30 | |

| EBIT-margin %5 | -144,49 | -103,79 | -44,95 | -23,68 | -0,20 | 6,35 | 5,79 | |

| Net profit1 | -34,33 | -29,30 | -15,01 | -8,22 | 0,23 | 2,99 | 2,80 | |

| Net-margin %6 | -145,47 | -106,70 | -45,22 | -23,39 | 0,58 | 7,16 | 7,05 | |

| Cashflow1,7 | -11,21 | -36,07 | -14,28 | -6,29 | 1,38 | 3,97 | 3,80 | |

| Earnings per share8 | -1,40 | -1,20 | -0,61 | -0,30 | 0,01 | 0,11 | 0,10 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=123541]

Foto: kaboompics.com

...

© boersengefluester.de | Redaktion

Schlag auf Schlag geht es zurzeit bei 4basebio: Nachdem die bis Ende Januar 2020 noch als Expedeon firmierende Gesellschaft kürzlich ihren Jahresbericht mit allen Details zum Verkauf wesentlicher Teile ihrer bisherigen Geschäftsaktivitäten vorgelegt hat, zeigt sich die ganze Dimension der Transaktion mit dem britischen Händler für Forschungsantikörper Abcam nun auch in der Bilanz und der Gewinn- und Verlustrechnung von 4basebio. Dank des Gewinns von 65,73 Mio. Euro im Auftaktquartal 2020 kletterte das Eigenkapital um mehr als das Doppelte auf 103,70 Mio. Euro und übersteigt damit nun deutlich die gegenwärtige – bereits um die angekündigte Einziehung eigener Aktien bereinigte – Marktkapitalisierung von rund 86 Mio. Euro. Diese Summe wiederum entspricht ziemlich genau dem per Ende März 2020 ausgewiesenen Netto-Finanzguthaben von 4basebio.

Mit anderen Worten: Das verbliebene operative Geschäft um die Entwicklung synthetischer DNA-Technologien gibt es quasi umsonst an der Börse. Klingt nach einer prima Gelegenheit, ist es im Grunde auch. Aber ganz so einfach ist die Ausgangslage dann doch nicht, schließlich liegt der jährliche Cashverbrauch aus dem operativen Geschäft momentan zwischen 2,5 und 3,5 Mio. Euro. Zudem wollen die Heidelberger in den kommenden zwei Jahren nochmal bis zu 15 Mio. Euro in die Weiterentwicklung der eigenen Technologie entwickeln und auch an der Akquisitionsfront aktiv bleiben. Last but not least soll auf der Hauptversammlung am 17. Juni 2020 ein weiteres Aktienrückkaufprogramm auf die Schiene gesetzt werden. Das hört sich nach einer cleveren Mixtur aus rein operativen Themen und IR-Aktivitäten an. An der Börse gab es dafür schon einige Vorschusslorbeeren.

Interessant wird es freilich aber erst dann, wenn der Kapitalmarkt den Aktivitäten um CEO Heikki Lanckriet einen wirklich positiven Wert beimisst. Nun: Die Erfolge werden kaum innerhalb weniger Quartale sichtbar sein. Zudem kann es auch eine Versuchung sein, über ein so dickes Cashpolster zu verfügen. Umso wichtiger wird es für den Aufsichtsrat und die Kernaktionäre sein, die Entwicklung von 4basebio sehr genau zu verfolgen. Sorgen muss man sich da allerdings nicht unbedingt machen. Immerhin sind die harten Hunde von Deutsche Balaton mit 15 Prozent an Bord.

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

Für gewöhnlich ist das zweite Quartal des Haushaltswarenherstellers Leifheit nicht besonders verhaltensauffällig. Im Schnitt der vergangenen fünf Jahre steuerte es knapp ein Viertel zum Konzernumsatz und gut 13 Prozent zum Ergebnis vor Zinsen und Steuern (EBIT) des jeweiligen Gesamtjahrs bei. Insbesondere mit Blick auf den Gewinn sind das Auftaktviertel und das Schlussquartal bregelmäßig deutlich wichtiger. Und trotzdem werden sich die Augen der Investoren im laufenden Jahr stark auf die Resultate der Zeitspanne April, Mai, Juni – also Q2 – richten. Schließlich fällt die durch Corona bedingte Schließung von wesentlichen Teilen klassischer Absatzkanäle von Leifheit – Baumärkte, Elektrohändler und SB-Märkte – in genau diesen Abschnitt. Die daraus abgeleitete große Frage lautet: Sollte der Betrieb in der zweiten Jahreshälfte tatsächlich wieder einigermaßen normal ablaufen; inwiefern wird es Leifheit schaffen, die zu erwartenden Delle aus dem zweiten Quartal auszubügeln? Das Unternehmen selbst traut sich gegenwärtig keine belastbare Prognose für das Gesamtjahr zu.

Immerhin zeigt sich der Vorstand zuversichtlich, gestärkt aus der aktuellen Situation hervorzugehen und verspricht seine strategischen Initiativen fortführen. „Auch für das zweite Halbjahr planen wir TV-Kampagnen und gemeinsame Aktionen mit dem Handel. Zudem werden wir weiter daran arbeiten, die Kosten im Konzern zu senken und die Produktsortimente zu verbessern“, sagt der seit knapp einem Jahr als CEO amtierende Henner Rinsche. Auf der Habenseite steht zudem ein gemessen an den allgemeinen Umständen überraschend gutes ersten Quartal 2020. So kam Leifheit getrieben durch ein starkes internationales Geschäft auf ein Umsatzplus von 6,8 Prozent auf 68,71 Mio. Euro. Das EBIT stieg um 9,4 Prozent auf 4,25 Mio. Euro. Das Ergebnis je Aktie kletterte von 0,26 auf 0,31 Euro. Zumindest was diese Entwicklung angeht, liegt die Börse mit der Kurserholung der Leifheit-Aktie von im Tief gut 15 Euro auf zuletzt wieder 19,50 Euro also richtig.

Wer bereits einmal eine Präsentation von Vorstand Henner Rinsche auf einer Kapitalmarktkonferenz gesehen hat, weiß allerdings, dass der frühere Europa-Chef von SodaStream das Papier von Leifheit für eine der unterbewertetsten Konsumaktien überhaupt hält und er die Notiz in ganz andere Dimensionen führen möchte. Immerhin: Untermauert wird diese – für frühere Leifheit-Verhältnisse extrem forsche – Ansage durch regelmäßige Insiderkäufe aus dem Vorstand. Auch an den bisherigen Ausschüttungsplänen, die zur Hauptversammlung am 30. September 2020 eine um knapp die Hälfte gekürzte Dividende von 0,55 Euro je Aktie vorsehen, halten die Nassauer fest. Damit kommt der ehemalige SDAX-Titel noch immer auf eine Rendite von 2,8 Prozent. Nun: Einen gewissen Sicherheitspuffer sollten Investoren hier besser einkalkulieren. Bis September ist es noch noch weit hin, und es gibt zurzeit massig Beispiele für nachträglich angepasste Dividendenvorschläge. Dabei ist Leifheit in der komfortablen Situation – abgesehen von den üppigen Pensionsrückstellungen – frei von Bankverbindlichkeiten zu agieren. Für mittelfristig orientierte Investoren bietet der Titel nach Meinung von boersengefluester.de eine sehr ansprechende Chance-Risiko-Relation.

[jwl-utmce-widget id=123541]

Foto: BITO Lagertechnik-Bittmann GmbH

...

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

Leifheit

Kurs: 13,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 121,04 Mio € | 03.10.1984 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

„Im schlimmsten Fall hätten wir mit unseren Reserven zwei Jahre am Stück überleben können.“ Zu dieser ungewöhnlichen Erkenntnis ist Pierre Hofer, Vorstand der pferdewetten.de AG gekommen, nachdem den Düsseldorfern Mitte März nach und nach sämtliche Sportevents wegbrachen und es nur darum ging, die Kosten so schnell wie möglich herunterzufahren – von der teilweisen Kurzarbeit bis hin zum geknickten Marketingbudget. Doch die Blitzanalyse war zum Glück von eher theoretischer Natur. „Dann passierte nämlich etwas Überraschendes: Die Aktivitäten der Kunden blieben vergleichsweise stabil. Die Leute haben angefangen auf Pferderennen in Schweden und Australien zu setzen“, sagt Hofer auf einem von der BankM initiierten Webcast. Entsprechend blieben die Geschäfte bislang erstaunlich stabil, selbst wenn das markant rückläufige Dienstleistungsgeschäft für andere Wettanbieter Lücken gerissen hat. Aber auch das ist nur eine Momentaufnahme, schließlich richtet sich der Blick schon wieder nach vorn. Die ersten „Geister-Pferderennen“ in Deutschland wurden bereits gestartet und auch die internationalen Fußball-Ligen stehen vor dem Anpfiff.

Und wenn alles hinhaut, könnte das Unternehmen sogar das sonst übliche Sommerloch durch die nachgelagerten europäischen Fußballwettbewerbe ausgleichen. Damit bestätigt Pierre Hofer exakt das Szenario, was uns kürzlich auch bet-at-home.com-Vorstand Michael Quatember im Hintergrundgespräch aufgezeigt hat (HIER). Freilich handelt es sich um ein fragiles Gerüst, die Spiele könnten bei höheren Corona-Fallzahlen schneller wieder abgepfiffen werden, als man glaubt. „Wir wollen das Geschäft jetzt mit der ruhigen Hand führen und Cash in der Hinterhand halten“, sagt Hofer. Bloß keine teuren Marketingkampagnen, die man hinterher bereuen würde. Dabei steht der Neustart gerade für die Onlinegetriebenen Anbieter unter keinem so schlechten Stern. Immerhin dürften die Unternehmen mit stationären Wettläden zuletzt an ihre finanziellen Belastungsgrenzen gestoßen sein und sich mit teurem Werberummel erst einmal zurückhalten. Per saldo hält pferdewetten.de es daher für möglich, dass die bisherige Prognose von 0 bis 3 Mio. Euro Ergebnis vor Zinsen und Steuern (EBIT) für 2020 weiterhin zu erreichen.

Foto:

...

pferdewetten.de

Kurs: 2,44

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,17 | 12,73 | 12,48 | 21,71 | 42,60 | 56,00 | 78,00 | |

| EBITDA1,2 | 3,03 | -0,01 | -2,53 | -10,97 | -19,29 | -2,50 | 0,00 | |

| EBITDA-margin %3 | 21,38 | -0,08 | -20,27 | -43,31 | -45,28 | -4,46 | 0,00 | |

| EBIT1,4 | 2,54 | -0,59 | -3,55 | -13,22 | -22,99 | -3,50 | 0,00 | |

| EBIT-margin %5 | 17,93 | -4,64 | -28,45 | -28,74 | -53,97 | -6,25 | 0,00 | |

| Net profit1 | 1,46 | -0,16 | -2,49 | -9,48 | -28,35 | -5,00 | 0,00 | |

| Net-margin %6 | 10,30 | -1,26 | -19,95 | -33,47 | -66,56 | -8,93 | 0,00 | |

| Cashflow1,7 | 1,87 | 2,35 | -2,12 | -7,97 | -11,96 | 0,00 | 0,00 | |

| Earnings per share8 | 0,34 | -0,04 | -0,32 | -0,81 | -2,83 | -0,54 | -0,06 | |

| Dividend per share8 | 0,26 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Auch an der geplanten Dividendenzahlung von 0,20 Euro je Aktie hält Hofer explizit fest, selbst wenn die ursprünglich für den 19. Mai 2020 angesetzte Hauptversammlung geschoben werden musste und ein neuer Termin vermutlich erst im Juli stattfinden kann. Keine Frage: Nachdem pferdewetten.de vor dem Ausbruch der Corona-Krise sehr rasant unterwegs war, läuft nun alles mindestens eine Gangart behutsamer. Aber eben doch zügiger, als man vielleicht vermuten würde. So gesehen geht die jüngste Kurserholung mehr als in Ordnung. Der noch junge Bereich Sportwetten wurde während des Shutdowns auf eine neue Plattform gestellt und sollte perspektivisch zur erhofften zweiten – wenn auch kleineren – Ertragssäule werden. Zwar entwickelt sich der richterlich schon wieder gestoppte Lizensierungsprozess für den deutschen Glücksspielstaatsvertrag zu einem kaum vorhersehbaren Parcours.

Am Ende besteht aber die berechtigte Hoffnung, dass pferdewetten.de künftig auch das bislang – zumindest offiziell – verbotene Casinogeschäft mit ins Programm nehmen kann, ohne gleichzeitig die Lizenz für den Pferdesport zu riskieren. Vorsichtig kalkuliert, könnte das für einen zusätzlichen Anstieg der Erträge von 25 bis 30 Prozent sorgen. Dabei würde Hofer das Zusatzangebot vermutlich nicht nur an die Sportwette andocken, sondern auch die Kunden aus dem Pferdewettbereich mit einbeziehen. „Das ist ein sehr guter Hebel für uns“, sagt Hofer. Insgesamt bleibt boersengefluester.de also bei der Kaufen-Einschätzung für den Spezialwert (siehe dazu auch unseren Artikel HIER).

Die Bewertung ist moderat und die Auswirkungen durch Corona könnten – zumindest auf Ganzjahressicht – geringer sein, als ursprünglich mal zu befürchten war. Zudem hat Hofer bei dem Webcast der BankM gezeigt, dass er auch auf einer virtuelle Veranstaltung extrem authentisch vor Investoren präsentieren kann. Da hat boersengefluester.de in den vergangenen Wochen schon ganz andere Präsentationen erlebt, wo einfach nur vom Blatt abgelesen wurde. Und ein beruhigendes Gefühl gibt es irgendwie auch, dass die Gesellschaft selbst im Worst-Case-Szenario zwei Jahre ohne markantes Geschäft aushalten würde.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| pferdewetten.de | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2YN77 | DE000A2YN777 | AG | 22,64 Mio € | 19.07.2000 | Beobachten | |

* * *

© boersengefluester.de | Redaktion

Im Grunde ist Cenit ein eher konservativer IT-Dienstleister mit eigener Software für die Bereiche Produktentwicklung und Dokumentenmanagement. Und dennoch: Gemessen an den Notierungen von vor zwei Jahren hat sich der Aktienkurs von Cenit mittlerweile glatt halbiert – ein Debakel aus Investorensicht. Eine Entwicklung, mit der auch boersengefluester.de so nicht gerechnet hat, selbst wenn die Schwaben ihre Prognosen zuletzt nicht konsequent einhalten konnten. Insbesondere im dritten und vierten Quartal 2019 lief es bei Cenit aber wieder durchaus rund. Mit dem weltweiten Ausbruch der Corona-Krise steht die Gesellschaft um CEO Kurt Bengel jedoch schon wieder inmitten einer neuerlichen Belastungsprobe. Kein Wunder, wenn die Geschäftspartner im Wesentlichen aus dem Finanzdienstleistungssektor, dem Automobil- und Luftfahrtbereich – Top-Kunde ist Airbus – oder dem Maschinenbau kommen. Allesamt hochzyklische Segmente, die heftig unter den Auswirkungen der COVID-19-Pandemie zu leiden haben.

In den Resultaten des ersten Quartals 2020 spiegelt sich das – zumindest auf den ersten Blick – freilich noch gar nicht mit voller Wucht wider. Die Erlöse fielen um knapp 4,9 Prozent auf 39,23 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) liegt mit 805.000 Euro nur um rund 4,6 Prozent unter dem entsprechenden Vorjahreswert. Bedenklich ist die Entwicklung allerdings insofern, weil das Auftaktviertel 2019 ein ausgesprochen schwaches Quartal war – die Messlatte also vergleichsweise niedrig lag. Umso markanter werden die Einbußen im zweiten und vermutlich auch dritten Quartal 2020 sein. Vor diesem Hintergrund ist wohl auch die Entscheidung von Vorstand Bengel zu sehen, die bereits kommunizierte Dividende von 0,45 Euro für 2019 zu streichen und stattdessen – erstmals seit der Finanzkrise 2008 – eine Nullrunde einzulegen. Unternehmerisch sicher die richtige Entscheidung. Aber mit Blick auf die Aktie, zu deren stärksten Argumenten die attraktive Dividendenrendite von im Zehn-Jahres-Durchschnitt rund fünf Prozent zählte, dann doch wieder eine heikle Sache.

Foto:

...

Cenit

Kurs: 7,24

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-margin %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-margin %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Net profit1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Net-margin %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Earnings per share8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |