Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Mit Bonds kennt sich Eyemaxx Real Estate aus, wie kaum ein anderes Unternehmen aus dem Spezialwertesektor. Sechs Anleihen und Wandelanleihen hat Eyemaxx Real Estate seit 2011 bereits zurückgezahlt – drei Schuldverschreibungen stehen noch aus. Und seit wenigen Tagen wagt sich der Immobilienprojektierer mit einer weiteren Emission an den Markt. „Es handelt sich um eine reine Refinanzierungsanleihe“, sagt CEO Dr. Michael Müller. Konkret geht es darum, die mit einem 7,00-Prozent-Kupon ausgestattete Anleihe 2016/21 im Volumen von 30 Mio. Euro – soweit es geht – vorzeitig abzulösen. Entsprechend ist der neue Bond 2020/25 gleich groß dimensioniert, hat ansonsten aber eine Reihe von Besonderheiten: Am wichtigsten aus Anlegersicht ist dabei die komplette Besicherung über grundbuchrechtliche Pfandrechte (überwiegend im 1. Rang) an diversen Objekten vorzugsweise aus dem Logistikbereich. Neu ist auch, dass die Zinsen quartalsweise gezahlt werden, wobei der Kupon auf 5,5 Prozent p.a. lautet. Allesamt Punkte, die den Bond auch in Corona-Zeiten zu einem attraktiven Investment machen.

Wie immer: Erwerben können Anleger das Papier bis zum 20. Juli 2020 über die Zeichnungsfunktionalität DirectPlace der Deutsche Börse. Die Mindestzeichnung liegt bei 1.000 Euro. Unmittelbare Adressaten des Angebots sind freilich die Inhaber der Anleihe 2016/21. Und um dieser Gruppe die Offerte möglichst schmackhaft zu machen, erhalten sie bei Annahme des Umtauschangebots einen Zusatzbetrag von jeweils 15 Euro in bar pro gewechselter Anleihe sowie die aufgelaufenen Stückzinsen bis zum 21. Juli 2020.

[sws_blue_box box_size="640"]Dem kompletten Wertpapierprospekt zur Anleihe 2020/25 können Sie sich HIER herunterladen.[/sws_blue_box]

Für Aktionäre von Eyemaxx hat die Emission des Bonds keine direkten Auswirkungen. Hier müssen Anleger weiter darauf setzen, dass die Corona-bedingten Verzögerungen einzelner Bauprojekte Eyemaxx nicht nachhaltig schädigen und die Gesellschaft möglichst schnell in die normale Spur zurück kommt. Die bisherige Prognose für das am 30.Oktober endende Geschäftsjahr 2019/20 hatte Vorstand Müller ausgesetzt. Ebenfalls zurückgenommen hat das Management die eigentlich geplante Dividendenzahlung. Ansonsten richten sich die Augen auf den noch ausstehenden Verkauf der (zuvor abgewerteten) Logistikimmobilien bzw. Grundstücke in Serbien. Hier versichert uns CEO Müller im Hintergrundgespräch, dass sich die Transaktion gegenwärtig in der Endphase befinden würde. Positive News hierzu sollten der Notiz spürbaren Auftrieb geben.

Ansonsten hat sich an der grundsätzlichen Strategie des Unternehmens nichts geändert: Neben dem Projektgeschäft will Eyemaxx das eigene Bestandsportfolio weiter ausbauen, um den einen nachhaltigeren Strom an Mieterlösen zu generieren.

Eyemaxx Real Estate

Kurs: 0,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eyemaxx Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9L9 | DE000A0V9L94 | AG | 0,75 Mio € | 10.03.1999 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -163,64 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -10,30 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -187,27 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -27,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -490,91 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -8,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -5,30 | -0,20 | -0,09 | -0,04 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

So sieht dann wohl eine moderne Börsenstory im Jahr 2020 aus: Ein noch vor nicht allzu langer Zeit im Schürfgeschäft für Bitcoins tätiges Unternehmen, für das sich an der Börse kaum jemand interessierte, schließt sich im November 2019 mit einem auf Blockchain-Anwendungen spezialisierten Unternehmen zusammen, zieht in Texas ein riesiges Rechenzentrum für High-Performance-Computing (HPC)-Lösungen hoch und bringt es nun auf einen Börsenwert von deutlich mehr als 1 Mrd. Euro. Keine Frage: Die Performance der Aktie von Northern Data mit einem Plus von allein fast 300 Prozent seit Jahresbeginn ist natürlich grandios. Ein Investment für jedermann ist der Titel damit aber noch lange nicht. Das größte Manko momentan ist definitiv, dass man als Anleger quasi im Wochentakt neue Erfolgsmeldungen präsentiert bekommt – es andererseits aber kaum möglich ist, die operativen Fortschritte valide nachzuvollziehen. Dessen sind sich vermutlich auch die Kerninvestoren bewusst: Die Story klingt fast zu gut, um wahr zu sein.

Entsprechend wird es Zeit, dass sich die Entwicklung von Northern Data auch in harten Umsatz- und Ergebniszahlen widerspiegelt. Zurzeit dreht sich die Investmentstory nämlich vorzugsweise um die Gewinnung neuer Kunden, Geldgeber und den Fortgang des Bauprojekts in Texas. Trotzdem zur Einordnung, was den Aktienkurs momentan antreibt: Mitte Juni gaben die Frankfurter bekannt, dass sie mit dem vor allem in der Krypto- und Techszene bekannten Unternehmen Block.One eine Kooperation schließen wollen. Ziel der Zusammenarbeit ist eine Software-Infrastruktur für die HPC-Anlagen von Northern Data zu entwickeln. Unterlegt wurde die Transaktion durch eine ausschließlich für Block.One zugängliche Kapitalerhöhung um 431.225 neue Northern Data-Papiere zum Ausgabepreis von jeweils 50 Euro. Brutto flossen dem Unternehmen hieraus also rund 21,5 Mio. Euro zu. Nun mag man sich fragen, wieso die Kapitalerhöhung ausgerechnet ein Volumen von 431.225 Stücke hatte? Die Antwort ist relativ profan: Das noch ausstehende Genehmigte Kapital von Northern Data umfasste einfach nicht mehr Aktien. Da ein Anteil von 3,64 Prozent an dem im Münchner Spezialsegment m:access gelisteten Unternehmen aber vermutlich kaum das letzte Wort ist, gab es schnell Spekulationen, wonach Block.One seinen Anteil noch über den Zukäufe am Markt ausbauen könnte.

Umso interessanter ist vor diesem Hintergrund die neueste Meldung um einen weiteren Neukunden, der ab Anfang 2021 eine Startkapazität von 180 Megawatt bei Northern Data buchen will – mit Option auf eine Erweiterung auf 300 Megawatt. Zur Einordnung: Im laufenden Jahr soll das HPC-Rechenzentrum in Texas auf eine Kapazität von insgesamt 1.000 Megawatt kommen. Bis spätestens 2023 ist eine Erweiterung auf 3,6 Gigawatt (3.600 Megawatt) geplant. Bei dem Neukunden handelt es sich dem Vernehmen um einen von Block.One finanzierten Bitcoin-Miner. Nun: Compliancetechnisch wäre es wenig statthaft gewesen, sich erst über den Markt mit Aktien einzudecken und dann als Ankerinvestor einen neuen Großkunden zu präsentieren. Jetzt, wo die Meldung raus ist, könnte Block.One aber weitere Aktien von Northern Data kaufen – wenn es denn ihre Absicht ist. Letztlich hängen alle Gruppen irgendwie zusammen, was die Einschätzung nicht unbedingt leichter macht.

Definitiv ein sehr lohnenswertes Geschäft hat derweil die japanische SBI Holdings gemacht, die ebenfalls signifikant Kapazitäten bei Northern Data in den Vereinigten Staaten angemietet hat und – gemeinsam mit anderen – über eine im November 2019 emittierte Wandelanleihe von insgesamt 20 Mio. Euro in den Investorenkreis einzog. Der grundsätzlich bis 2024 laufende Bond wurde damals mit einem Kupon von 5,00 Prozent ausgestattet und einem Wandlungspreis von 8 Euro versehen. Aus heutiger Sicht natürlich ein Geschenk. Immerhin besaß Northern Data die Option, statt der Wandlung in Aktien, alternativ einen Barbetrag von jeweils 21 Euro zu zahlen und somit die Verwässerung durch die theoretisch bis zu 2,5 Millionen neuen Aktien zu vermeiden.

Nun haben sich die Frankfurter, SBI sowie weitere Investoren insofern geeinigt, dass nahezu die komplette Wandelanleihe vorzeitig abgelöst wird – und zwar im Volumen von 4,41 Mio. Euro via Cashzahlung, der Rest erfolgt über die Ausgabe von rund 2,3 Millionen Aktien. Folglich wird es künftig 14.492.725 Aktien von Northern Data geben, was beim einem Kurs von 80 Euro für eben eine Marktkapitalisierung von 1.174 Mio. Euro sorgt. Ob die Company das tatsächlich wert ist, können wir – so offen sind wir gern – nicht valide einschätzen. Der Newsflow sprudelt zwar nur so und die Kursziele und Ergebnisschätzungen der Analysten reichen immer höher. Selbst von weiteren Rechenzentren in Kanada und Skandinavien ist mittlerweile die Rede. Aber ganz ehrlich: Uns wäre schon sehr viel wohler, wenn sich die Entwicklung endlich auch in belastbaren Bilanzen und der Gewinn- und Verlust-Rechnungen zeigen würde. Mit herkömmlichen Maßstäben ist die Entwicklung momentan nicht zu fassen. Entsprechend ist die Aktie nur für extrem risikobereite Anleger geeignet.

Foto: picjumbo

...

Northern Data

Kurs: 6,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Northern Data | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0SMU8 | DE000A0SMU87 | AG | 410,86 Mio € | 05.10.2018 | - | |

* * *

© boersengefluester.de | Redaktion

So schnell kann es an der Börse gehen: Noch vor wenigen Monaten galten Analysten-Kursziele von 50 Euro für die flatex-Aktie als beinahe schon visionär. Mit dem plötzlichen Kundenansturm auf die Discountbroker im Zuge der verrückten Kursrally an den Märkten bekam jedoch auch die flatex-Aktie Flügel und schoss innerhalb von 3,5 Monaten um 110 Prozent in die Höhe. Neben der übergeordneten Investmentstory um die Akquisition des niederländischen Brokers DeGiro zur Umsetzung der europaweiten Expansion, gab es zuletzt auch jede Menge Bonusmeldungen: Von dem für das vierte Quartal 2020 geplanten Uplisting vom Scale in den Prime Standard mit der damit verbundenen Hoffnung auf einen SDAX-Platz, über etliche Insiderkäufe aus dem Kreis des Managements bis hin zu dem kürzlich mit viel Medienrummel vermeldeten Hauptsponsoring des Fußball-Bundesligisten Borussia Mönchengladbach für kolportiert 8 bis 10 Mio. Euro pro Jahr.

[caption id="attachment_125984" align="alignright" width="230"] Guido Uhle (Direktor Sponsoring Borussia), Stephan Schippers (Geschäftsführer Borussia), Frank Niehage (CEO flatex) und Muhamad Chahrour (CFO flatex) mit dem neuen Heimtrikot von Gladbach.[/caption]

Bislang irgendwie überlesen hatte boersengefluester.de freilich einen speziellen Aspekt, den flatex-CEO Frank Niehage auf der dazu einberufenen Pressekonferenz (HIER) äußerte: „Wir sind einer der drei größten Finanzierer im Fußball-Finanzierungsgeschäft und schon seit Jahren in Spieler-Transfers und anderen Geschäften rund um den Fußball involviert.“ Und tatsächlich finden sich in den flatex-Geschäftsberichten seit 2018 immer wieder Hinweise auf derartige Aktivitäten. Im 2019er-Report heißt es etwa: „Die Bank ist seit 2017 in der Finanzierung von Fußballclubs aktiv (Vorfinanzierungen von Fernsehgeldern, Sponsorenzahlungen, Transferzahlungen etc.). Aufgrund der Struktur der Kredite sind diese unter dem Bereich Factoring abgebildet und werden unter anderem in Form von Forderungsabtretungen von Sponsoren-, TV-und Werberechten abgesichert. Zusätzlich erfolgt eine Besicherung mittels Kreditausfallversicherung.“ So machten die Fußballclub-Finanzierungen im Vorjahr mit 147,7 Mio. Euro mehr als 78 Prozent des gesamten Factoring-Portfolios aus und standen für gut ein Drittel des gesamten Kreditbuchs. Der Löwenanteil entfällt aber weiterhin auf wertpapierbesicherte Kredite an flatex-Kunden.

Losgelöst davon brummt das eigentliche Provisionsgeschäft aus dem Brokeragebereich wie nie zuvor: So toppt das Ergebnis vor Steuern der flatex Bank nach vorläufigen Zahlen den gesamten Vorjahreswert um mehr als das Doppelte. Demnach hat sich die rasante Entwicklung des ersten Quartals 2020 mehr oder weniger linear fortgesetzt, immerhin lag der Gewinn vor Steuern der flatex Bank AG im Auftaktviertel 2020 „deutlich“ über dem Wert für das komplette Jahr 2019. Konkrete Zahlen nennt der Vorstand allerdings nicht. Zur groben Einordnung: Im Vorjahr stand das Segment Financial Services für rund 56 Prozent des für den Konzern ausgewiesenen Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) von 37,58 Mio. Euro. Die Relation dürfte sich damit deutlich verschieben. Mit anderen Worten: Blauer Himmel, soweit man schaut.

Eine ganz wichtige Meldung steht trotzdem noch aus: Das eigentlich bereits für das zweite Quartal erhoffte Closing der DeGiro-Transaktion. Nun: Sobald die niederländischen Behörden die Transaktion genehmigen, wovon in den kommenden Wochen auszugehen ist, wird flatex auch die restlichen 90,6 Prozent übernehmen und im Zuge dessen 7,5 Millionen flatex-Aktien an die bisherigen DeGiro-Gesellschafter ausgeben. Auf Basis der damals ausgehandelten Bewertung von 25,33 Euro je flatex-Aktie sowie der Cash-Komponente von 60 Mio. Euro hat der Deal einen Umfang von 250 Mio. Euro. Besonders charmant in diesem Zusammenhang: Vor einem halben Jahr – zur Bekanntgabe des Zusammenschlusses mit flatex– hatte DeGiro rund 470.000 Kunden. Seitdem hat der niederländische Discountbroker etwa 218.000 Neukunden dazugewonnen, wodurch sich der Kaufpreis nochmals eine ganze Ecke vorteilhafter darstellt. Wurde jeder Kunde bei Vertragsabschluss mit etwas mehr als 530 Euro angesetzt, sind es jetzt nur noch knapp 365 Euro.

Überspitzt formuliert bezahlt sich der Sponsoringvertrag mit Gladbach schon über diese Einsparung. Zudem bieten die europäischen Spiele in der nächsten Saison den perfekten Rahmen, um DeGiro international noch bekannter zu machen. Immerhin laufen die Fohlen auf der großen Bühne in der Champions League mit DeGiro-Schriftzug auf der Brust auf, während in der Bundesliga flatex auf dem Trikot steht. Mächtig an Bekanntheit und damit letztlich auch an Börsenwert gewonnen, hat der flatex-Konzern aber schon jetzt. So türmte sich die Marktkapitalisierung zuletzt in der Spitze auf den Rekordwert von 922 Mio. Euro. Inklusive der demnächst hinzukommenden 7,5 Millionen neuen Aktien aus der Sachkapitalerhöhung im Zuge der DeGiro-Einbringung hätte das für einen Börsenwert von fast 1,28 Mrd. Euro gereicht.

Guido Uhle (Direktor Sponsoring Borussia), Stephan Schippers (Geschäftsführer Borussia), Frank Niehage (CEO flatex) und Muhamad Chahrour (CFO flatex) mit dem neuen Heimtrikot von Gladbach.[/caption]

Bislang irgendwie überlesen hatte boersengefluester.de freilich einen speziellen Aspekt, den flatex-CEO Frank Niehage auf der dazu einberufenen Pressekonferenz (HIER) äußerte: „Wir sind einer der drei größten Finanzierer im Fußball-Finanzierungsgeschäft und schon seit Jahren in Spieler-Transfers und anderen Geschäften rund um den Fußball involviert.“ Und tatsächlich finden sich in den flatex-Geschäftsberichten seit 2018 immer wieder Hinweise auf derartige Aktivitäten. Im 2019er-Report heißt es etwa: „Die Bank ist seit 2017 in der Finanzierung von Fußballclubs aktiv (Vorfinanzierungen von Fernsehgeldern, Sponsorenzahlungen, Transferzahlungen etc.). Aufgrund der Struktur der Kredite sind diese unter dem Bereich Factoring abgebildet und werden unter anderem in Form von Forderungsabtretungen von Sponsoren-, TV-und Werberechten abgesichert. Zusätzlich erfolgt eine Besicherung mittels Kreditausfallversicherung.“ So machten die Fußballclub-Finanzierungen im Vorjahr mit 147,7 Mio. Euro mehr als 78 Prozent des gesamten Factoring-Portfolios aus und standen für gut ein Drittel des gesamten Kreditbuchs. Der Löwenanteil entfällt aber weiterhin auf wertpapierbesicherte Kredite an flatex-Kunden.

Losgelöst davon brummt das eigentliche Provisionsgeschäft aus dem Brokeragebereich wie nie zuvor: So toppt das Ergebnis vor Steuern der flatex Bank nach vorläufigen Zahlen den gesamten Vorjahreswert um mehr als das Doppelte. Demnach hat sich die rasante Entwicklung des ersten Quartals 2020 mehr oder weniger linear fortgesetzt, immerhin lag der Gewinn vor Steuern der flatex Bank AG im Auftaktviertel 2020 „deutlich“ über dem Wert für das komplette Jahr 2019. Konkrete Zahlen nennt der Vorstand allerdings nicht. Zur groben Einordnung: Im Vorjahr stand das Segment Financial Services für rund 56 Prozent des für den Konzern ausgewiesenen Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) von 37,58 Mio. Euro. Die Relation dürfte sich damit deutlich verschieben. Mit anderen Worten: Blauer Himmel, soweit man schaut.

Eine ganz wichtige Meldung steht trotzdem noch aus: Das eigentlich bereits für das zweite Quartal erhoffte Closing der DeGiro-Transaktion. Nun: Sobald die niederländischen Behörden die Transaktion genehmigen, wovon in den kommenden Wochen auszugehen ist, wird flatex auch die restlichen 90,6 Prozent übernehmen und im Zuge dessen 7,5 Millionen flatex-Aktien an die bisherigen DeGiro-Gesellschafter ausgeben. Auf Basis der damals ausgehandelten Bewertung von 25,33 Euro je flatex-Aktie sowie der Cash-Komponente von 60 Mio. Euro hat der Deal einen Umfang von 250 Mio. Euro. Besonders charmant in diesem Zusammenhang: Vor einem halben Jahr – zur Bekanntgabe des Zusammenschlusses mit flatex– hatte DeGiro rund 470.000 Kunden. Seitdem hat der niederländische Discountbroker etwa 218.000 Neukunden dazugewonnen, wodurch sich der Kaufpreis nochmals eine ganze Ecke vorteilhafter darstellt. Wurde jeder Kunde bei Vertragsabschluss mit etwas mehr als 530 Euro angesetzt, sind es jetzt nur noch knapp 365 Euro.

Überspitzt formuliert bezahlt sich der Sponsoringvertrag mit Gladbach schon über diese Einsparung. Zudem bieten die europäischen Spiele in der nächsten Saison den perfekten Rahmen, um DeGiro international noch bekannter zu machen. Immerhin laufen die Fohlen auf der großen Bühne in der Champions League mit DeGiro-Schriftzug auf der Brust auf, während in der Bundesliga flatex auf dem Trikot steht. Mächtig an Bekanntheit und damit letztlich auch an Börsenwert gewonnen, hat der flatex-Konzern aber schon jetzt. So türmte sich die Marktkapitalisierung zuletzt in der Spitze auf den Rekordwert von 922 Mio. Euro. Inklusive der demnächst hinzukommenden 7,5 Millionen neuen Aktien aus der Sachkapitalerhöhung im Zuge der DeGiro-Einbringung hätte das für einen Börsenwert von fast 1,28 Mrd. Euro gereicht.

Bezogen auf den ursprünglich kalkulierten Streubesitzanteil von 45 Prozent (nach DeGiro-Einbringung) hätte sich daraus eine FreeFloat-MarketCap von rund 574 Mio. Euro ergeben, womit die Chancen für eine SDAX-Aufnahme schon gar nicht so schlecht gestanden hätten. Doch Großaktionär Bernd Förtsch über die ihm zurechenbare GfBk Gesellschaft für Börsenkommunikation mbH sowie die von dem Kulmbacher Unternehmer indirekt ebenfalls kontrollierte Beteiligungsgesellschaft Heliad Equity Partners haben das attraktive Niveau für Teilverkäufe im Volumen von insgesamt 2,3 Millionen Stück zu je 43 Euro genutzt und so zwei Fliegen mit einer Klappe geschlagen: Einen lukrativen Teilexit realisiert und gleichzeitig den Streubesitzanteil von flatex nochmals erhöht. „Es ist aus unserer Sicht der richtige Zeitpunkt, die flatex Aktionärsbasis mit zusätzlichen institutionellen Investoren zu erweitern", sagt Vorstandschef Niehage. Und da – wie zu hören ist – offenbar auch die Österreichische Post ihre Beteiligung von etwas mehr als 1,2 Millionen Aktien aus der Kapitalerhöhung vom Oktober 2018 (zu damals 28,50 Euro je Aktie) versilbert hat, ergibt sich ein neuer Streubesitzfaktor von zunächst rund 70 Prozent.

Wenn die neuen für die DeGiro-Gründer emittierten 7,5 Millionen Aktien hinzukommen, wird sich dieser Faktor zwar wieder auf knapp 51 Prozent verringern. Insgesamt dürfte damit ein Platz im SDAX – vielleicht sogar auch zusätzlich eine Notiz im TecDAX – einigermaßen sicher sein. Bemerkenswert in diesem Zusammenhang ein Blick in den Rückspiegel: Als CEO Frank Niehage bei der damaligen FinTech Group im September 2014 einstieg, türmte sich der Börsenwert der Frankfurter auf gerade einmal etwas mehr als 100 Mio. Euro. Eine beachtliche Entwicklung, und natürlich werden auch die DeGiro-Gesellschafter super happy über den Kursverlauf "ihrer" flatex-Aktien sein.

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der flatex AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der flatex-Aktie. Boersengefluester.de hält keine Beteiligung an der flatex AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

Fotos: Borussia VfL 1900 Mönchengladbach GmbH

...

Guido Uhle (Direktor Sponsoring Borussia), Stephan Schippers (Geschäftsführer Borussia), Frank Niehage (CEO flatex) und Muhamad Chahrour (CFO flatex) mit dem neuen Heimtrikot von Gladbach.[/caption]

Bislang irgendwie überlesen hatte boersengefluester.de freilich einen speziellen Aspekt, den flatex-CEO Frank Niehage auf der dazu einberufenen Pressekonferenz (HIER) äußerte: „Wir sind einer der drei größten Finanzierer im Fußball-Finanzierungsgeschäft und schon seit Jahren in Spieler-Transfers und anderen Geschäften rund um den Fußball involviert.“ Und tatsächlich finden sich in den flatex-Geschäftsberichten seit 2018 immer wieder Hinweise auf derartige Aktivitäten. Im 2019er-Report heißt es etwa: „Die Bank ist seit 2017 in der Finanzierung von Fußballclubs aktiv (Vorfinanzierungen von Fernsehgeldern, Sponsorenzahlungen, Transferzahlungen etc.). Aufgrund der Struktur der Kredite sind diese unter dem Bereich Factoring abgebildet und werden unter anderem in Form von Forderungsabtretungen von Sponsoren-, TV-und Werberechten abgesichert. Zusätzlich erfolgt eine Besicherung mittels Kreditausfallversicherung.“ So machten die Fußballclub-Finanzierungen im Vorjahr mit 147,7 Mio. Euro mehr als 78 Prozent des gesamten Factoring-Portfolios aus und standen für gut ein Drittel des gesamten Kreditbuchs. Der Löwenanteil entfällt aber weiterhin auf wertpapierbesicherte Kredite an flatex-Kunden.

Losgelöst davon brummt das eigentliche Provisionsgeschäft aus dem Brokeragebereich wie nie zuvor: So toppt das Ergebnis vor Steuern der flatex Bank nach vorläufigen Zahlen den gesamten Vorjahreswert um mehr als das Doppelte. Demnach hat sich die rasante Entwicklung des ersten Quartals 2020 mehr oder weniger linear fortgesetzt, immerhin lag der Gewinn vor Steuern der flatex Bank AG im Auftaktviertel 2020 „deutlich“ über dem Wert für das komplette Jahr 2019. Konkrete Zahlen nennt der Vorstand allerdings nicht. Zur groben Einordnung: Im Vorjahr stand das Segment Financial Services für rund 56 Prozent des für den Konzern ausgewiesenen Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) von 37,58 Mio. Euro. Die Relation dürfte sich damit deutlich verschieben. Mit anderen Worten: Blauer Himmel, soweit man schaut.

Guido Uhle (Direktor Sponsoring Borussia), Stephan Schippers (Geschäftsführer Borussia), Frank Niehage (CEO flatex) und Muhamad Chahrour (CFO flatex) mit dem neuen Heimtrikot von Gladbach.[/caption]

Bislang irgendwie überlesen hatte boersengefluester.de freilich einen speziellen Aspekt, den flatex-CEO Frank Niehage auf der dazu einberufenen Pressekonferenz (HIER) äußerte: „Wir sind einer der drei größten Finanzierer im Fußball-Finanzierungsgeschäft und schon seit Jahren in Spieler-Transfers und anderen Geschäften rund um den Fußball involviert.“ Und tatsächlich finden sich in den flatex-Geschäftsberichten seit 2018 immer wieder Hinweise auf derartige Aktivitäten. Im 2019er-Report heißt es etwa: „Die Bank ist seit 2017 in der Finanzierung von Fußballclubs aktiv (Vorfinanzierungen von Fernsehgeldern, Sponsorenzahlungen, Transferzahlungen etc.). Aufgrund der Struktur der Kredite sind diese unter dem Bereich Factoring abgebildet und werden unter anderem in Form von Forderungsabtretungen von Sponsoren-, TV-und Werberechten abgesichert. Zusätzlich erfolgt eine Besicherung mittels Kreditausfallversicherung.“ So machten die Fußballclub-Finanzierungen im Vorjahr mit 147,7 Mio. Euro mehr als 78 Prozent des gesamten Factoring-Portfolios aus und standen für gut ein Drittel des gesamten Kreditbuchs. Der Löwenanteil entfällt aber weiterhin auf wertpapierbesicherte Kredite an flatex-Kunden.

Losgelöst davon brummt das eigentliche Provisionsgeschäft aus dem Brokeragebereich wie nie zuvor: So toppt das Ergebnis vor Steuern der flatex Bank nach vorläufigen Zahlen den gesamten Vorjahreswert um mehr als das Doppelte. Demnach hat sich die rasante Entwicklung des ersten Quartals 2020 mehr oder weniger linear fortgesetzt, immerhin lag der Gewinn vor Steuern der flatex Bank AG im Auftaktviertel 2020 „deutlich“ über dem Wert für das komplette Jahr 2019. Konkrete Zahlen nennt der Vorstand allerdings nicht. Zur groben Einordnung: Im Vorjahr stand das Segment Financial Services für rund 56 Prozent des für den Konzern ausgewiesenen Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) von 37,58 Mio. Euro. Die Relation dürfte sich damit deutlich verschieben. Mit anderen Worten: Blauer Himmel, soweit man schaut.

flatexDEGIRO

Kurs: 35,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 3.905,37 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

flatexDEGIRO

Kurs: 35,46

© boersengefluester.de | Redaktion

Egal was gerade an der Börse passiert, auf eins ist Verlass: Der Spezialmaschinenbauer Mühlbauer kauft so gut wie immer eigene Aktien zurück. Und da auch Firmenchef Josef Mühlbauer regelmäßig seine Bestände aufstockt, scheint es nur noch eine Frage der Zeit zu sein, bis der Streubesitz unter die Marke von zehn Prozent fällt und sich der im Freiverkehrssegment Basic Board gelistete Spezialist für Hard- und Software zur Produktion von Reisepässen, ID-Karten, Halbleiterprodukten oder auch RFID-Anwendungen auch offiziell mit dem Thema Squeeze-out beschäftigen wird. Eine ausgeprägte Affinität zum Kapitalmarkt hat Mühlbauer Holding schließlich schon längst nicht mehr. Vermutlich ist dem in Roding nordöstlich von Regensburg beheimateten Unternehmen das ganze Treiben an den Finanzmärkten einfach zu verrückt geworden.

Wer sich die Geschäftsberichte von Mühlbauer genauer ansieht, merkt nämlich schnell, dass Mühlbauer anders tickt: Auffallend häufig geht es um Werte wie Pioniergeist, Vertrauen und Verlässlichkeit – aber eben auch höchste Präzision bei den Produkten. Beinahe überflüssig zu erwähnen, dass die Bilanz frei von Bankverbindlichkeiten ist und auch die Eigenkapitalquote von 57 Prozent sehr komfortabel daherkommt. Kapitalerhöhungen zur Finanzierung des Wachstums hat es seit dem IPO im Jahr 1998 – damals am Neuen Markt – nicht mehr gegeben. Die Dividende beträgt seit 2015 ununterbrochen 1,50 Euro je Aktie, auch in eher schwierigen Jahren. Immerhin steht die Ausschüttung für eine Rendite von brutto fast vier Prozent und verschmerzt so die seit Anfang 2018 per saldo nur seitwärts gerichtete Kursentwicklung. Im Grunde ist der Spezialwert so eine Art Dauerendspiel für die verbliebenen Investoren. Aber Vorsicht: Ein Ort für Romantiker ist die Mühlbauer-Aktie nicht, dafür schwanken die Geschäfte des Hightech-Maschinenbauers viel zu sehr.

...

Mühlbauer Holding

Kurs: 39,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 283,06 | 343,01 | 324,47 | 464,41 | 522,46 | 484,58 | 490,00 | |

| EBITDA1,2 | 58,16 | 92,98 | 33,41 | 94,63 | 46,38 | 76,18 | 78,00 | |

| EBITDA-margin %3 | 20,55 | 27,11 | 10,30 | 20,38 | 8,88 | 15,72 | 15,92 | |

| EBIT1,4 | 43,67 | 76,73 | 8,08 | 66,32 | 15,11 | 51,20 | 53,00 | |

| EBIT-margin %5 | 15,43 | 22,37 | 2,49 | 14,28 | 2,89 | 10,57 | 10,82 | |

| Net profit1 | 34,66 | 58,93 | -3,02 | 48,41 | 11,54 | 24,69 | 26,50 | |

| Net-margin %6 | 12,25 | 17,18 | -0,93 | 10,42 | 2,21 | 5,10 | 5,41 | |

| Cashflow1,7 | 67,95 | 59,18 | 39,68 | 38,76 | 55,69 | 42,04 | 45,00 | |

| Earnings per share8 | 2,43 | 4,13 | -0,21 | 3,35 | 0,80 | 1,74 | 1,80 | |

| Dividend per share8 | 1,50 | 1,50 | 1,00 | 1,00 | 1,50 | 1,50 | 1,50 | |

Quelle: boersengefluester.de and company details

Dafür sieht der Ausblick für 2020 – gemessen an den allgemeinen Corona-Unsicherheiten – gar nicht mal so schlecht aus. So rechnet der Vorstand mit einem leicht rückläufigen Umsatz im unteren einstelligen Prozentbereich sowie einem operativen Ergebnis ungefähr auf Vorjahreshöhe. Herausrechnen müssen Anleger aber insbesondere den massiven 2019er-Sondereffekt von rund 19 Mio. Euro aufgrund einer Versicherungsleistung und sonstigen Entschädigungen nach einem Brand in der Galvanikhalle am Standort Roding. So weist Mühlbauer in der Gewinn- und Verlustrechnung für 2019 zwar einen Anstieg des operativen Ergebnisses von 56,28 auf 66,44 Mio. Euro aus. Bereinigt um alle außerordentlichen Posten liegen die Vergleichszahlen für das EBIT (Ergebnis vor Zinsen und Steuern) jedoch bei 48,30 Mio. Euro für 2018 und 50,40 Mio. Euro für 2019.

Demnach kalkuliert boersengefluester.de für das laufende Jahr mit einem EBIT von rund 48,00 Mio. Euro. Beim Blick auf unsere Kennzahlentabelle also bitte nicht über den markanten Gewinnrückgang wundern. Bewertungstechnisch ist die Aktie ohnehin sehr günstig, insbesondere unter Einbeziehung der stattlichen Netto-Liquidität. Wer also Platz und Zeit im Depot für eine Sondersituation hat, liegt bei Mühlbauer vermutlich richtig. Und die Dividendenrendite ist sowieso nicht verkehrt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mühlbauer Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 662720 | DE0006627201 | AG | 581,97 Mio € | 10.07.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Im Interview mit boersengefluester.de gibt das Vorstandsteam des IT-Dienstleisters mVISE um Manfred Götz und Cedric Balzar ein Update zur aktuellen Auftragslage, den Herausforderungen durch Corona und erklärt die Hintergründe für die frisch gemeldete Aufstockung des Anteils an der so wichtigen Tochtergesellschaft elastic.io von 75,1 auf 90 Prozent. Zudem erläutern die Düsseldorfer, wie sie ihre Investor Relations-Aktivitäten in der jetzigen Zeit steuern. Ebenfalls neu in diesem Zusammenhang: Da die im Freiverkehrssegment Scale gelistete Gesellschaft keine Quartalsberichte veröffentlichen muss, es aber gleichzeitig großes Interesse der Investoren an möglichst aktuellen Informationen gibt, hat mVISE erstmals ein Quartals-Fact-Sheet vorgelegt.

...

© boersengefluester.de | Redaktion

Damit hatte boersengefluester.de nun wahrlich nicht gerechnet. Aber unser Mitte April veröffentlichtes Interview mit den Vorständen von TubeSolar ging – was die Abrufzahlen anging – ziemlich durch die Decke. Nicht zu verstecken braucht sich das im Bereich Photovoltaik tätige Startup mit technologische Wurzeln aus dem Osram-Konzern freilich auch, was die Performance des Aktienkurses angeht. Verglichen mit dem Startkurs von 1,80 Euro vom Februar 2020 im Düsseldorfer Freiverkehr liegt die Aktie von TubeSolar mittlerweile um mehr als 200 Prozent vorn. Dabei bringt es die in Augsburg ansässige Gesellschaft auf eine Marktkapitalisierung von nun 55 Mio. Euro. Eine ordentliche Ansage: Immerhin befindet sich das Unternehmen noch mehr oder weniger in der Gründungsphase und weist keine Umsatzerlöse aus. Zumindest was den Blick in den Rückspiegel angeht, bietet der jetzt vorgelegte Geschäftsbericht 2019 also keine Orientierungshilfe für Investoren.

Trotzdem liefert die Lektüre des 50 Seiten umfassenden Reports – testiert wurde der Jahresabschluss übrigens von PricewaterhouseCoopers – durchaus neue Erkenntnisse, die über die operativen Themen aus unserem Interview mit den TubeSolar-Vorständen Reiner Egner und Jürgen Gallina hinausgehen. So befindet sich dem Vernehmen nach eine weitere Kapitalerhöhung in Vorbereitung, die der Finanzierung der ersten Produktionsanlage mit einer Kapazität von 20 MWh dient. Den für den Bau der Anlage nötigen Gesamtbetrag beziffert TubeSolar auf 20 Mio. Euro, wobei die Mittelbeschaffung über eine Mischung aus Zuschüssen vom Freistaat Bayern, Bankdarlehen und eben via Kapitalaufnahme über die Börse erfolgen soll. Details über das mögliche Volumen der Transaktion finden sich freilich noch nicht im Geschäftsbericht. Offen ist auch, ob die Maßnahme indirekt auch dazu dienen soll, den Aktionärskreis von TubeSolar zu verbreitern. Immerhin befinden sich vermutlich nur etwas mehr als zehn Prozent der Aktien im freien Umlauf, was definitiv ein Manko ist.

Losgelöst davon will das Unternehmen in den kommenden Monaten kleinere Pilotanlagen für Gartenbau- und Landwirtschaftsbetriebe errichten. Erst danach ist der Übergang zu größeren Versionen geplant. Letztlich gilt zunächst einmal zu beweisen, dass das Fertigungskonzept von Leuchtstoffröhren überhaupt auf Solarmodule in Röhrenform übertragbar ist. Auf absehbare Zeit bleiben die Aktivitäten von TubeSolar – trotz gewisser Einnahmen aus den aufgestellten Anlagen – jedoch defizitär. Für das laufende Jahr ist mit einem operativen Verlust im oberen einstelligen Millionen-Euro-Bereich geplant, für 2021 liegt die Prognosen im negativen mittleren einstelligen Millionen-Euro-Bereich. Soll heißen: Wer hier investiert, sollte nicht nur an das Konzept glauben, sondern auch ausreichend Zeit mitbringen.

...

TubeSolar

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TubeSolar | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2PXQD | DE000A2PXQD4 | AG | 0,02 Mio € | 14.02.2020 | - | |

* * *

© boersengefluester.de | Redaktion

Gezählt sind die Tage der IT Competence Group (ITCG) auf dem heimischen Kurszettel. Dabei treibt der IT-Dienstleister keinerlei Delisting-Pläne voran, sondern setzt vielmehr den bereits vor einigen Monaten kommunizierten Zusammenschluss mit dem Großaktionär audius schrittweise um – einer Gesellschaft mit relativ ähnlichen Geschäftsbereichen rund um IT-Services und Software. „Für uns ist das ein Meilenstein“, sagt ITCG -Finanzvorstand Wolfgang Wagner im Gespräch mit boersengefluester.de. Immerhin hebt der Deal die lange Zeit in Micro Cap-Dimensionen agierende Gesellschaft in eine neue Größenordnung. Wie zu vermuten war, wird die Transaktion nun über eine Sachkapitalerhöhung umgesetzt.

Konkret gibt die ITCG dazu 2.800.0000 neue Aktien exklusiv an audius aus und bekommt dafür im Gegenzug die Töchter audius GmbH, audius IT-Service GmbH und Roton IT-Service GmbH. Dem Vernehmen nach repräsentieren diese Gesellschaften nahezu das gesamte operative Geschäft von audius. Bei einem Ausgabepreis von 8,90 Euro wird das Trio – es steht für eine Gesamtleistung von 26,6 Mio. Euro sowie ein Ergebnis vor Zinsen Steuern und Abschreibungen (EBITDA) von 2,2 Mio. Euro – mit knapp 25 Mio. Euro bewertet. Zum Vergleich: ITCG kam im Vorjahr auf eine Gesamtleistung von 24,2 Mio. Euro, ein EBITDA von 1,25 Mio. Euro und wird an der Börse zurzeit mit annähernd 14 Mio. Euro eingestuft.

Somit signalisiert der aktuelle Aktienkurs von 7,40 Euro – trotz der bereits kräftigen Kursteigerungen seit Anfang April – immer noch eine stattliche Lücke zum Bewertungspreis für die audius-Töchter. Dabei kommt der gewählte Kurs von 8,90 Euro nicht von ungefähr, schließlich entspricht er exakt dem Preis, zu dem der frühere Ankerinvestor Navigator Equity Solutions Anfang Juni seine restlichen knapp 22 Prozent an die audius-Gruppe veräußert hat. Diskussionen um unterschiedliche Bewertungsansätze bekommen von dieser Seite also kein Futter. Um die Transaktion auch nach außen sichtbar zu machen, ist in einem zweiten Schritt die Umfirmierung in audius SE geplant. Angesichts der Mehrheitsverhältnisse, audius hält mittlerweile 79 Prozent der ITCG-Aktien, ist davon auszugehen, dass der Vorschlag auf der für den 28. Juli 2020 angesetzten Hauptversammlung locker die nötige Mehrheit bekommt. Parallel dazu ist auch die Sitzverlegung von Ludwigsburg nach Weinstadt bei Stuttgart geplant, wo die wesentlichen audius-Firmen beheimatet sind.

Insgesamt hätte das zusammengefasste Unternehmen einen Börsenwert von knapp 35 Mio. Euro. Verglichen mit den meisten anderen IT-Dienstleistern ist das zwar immer noch fürchterlich wenig, aber eben doch kein Vergleich zu früher. So gesehen ist es kein Wunder, dass das Interesse der Investoren an dem Titel schon seit geraumer Zeit wächst. Und, so versichert uns CFO Wagner: Die künftige audius SE bekennt sich klar zu der Börsennotiz und setzt auf weiteres Wachstum.

...

© boersengefluester.de | Redaktion

Auch wenn 2020 in vielerlei Hinsicht ein besonderes Börsenjahr ist. Bandbreiten wie der Aktienkurs von Lloyd Fonds sie zurzeit austestet, muss man erstmal abkönnen. So liegen die Extrempunkte der vergangenen Monate überschlägig zwischen 2,50 und 5,00 Euro, was einer Marktkapitalisierung von 33 bis 66 Mio. Euro entspricht. Zuletzt hat sich das Pendel zwar deutlich enger zwischen 3,00 und 4,00 Euro eingeschwungen, ein Trend nach oben hat sich aber noch immer nicht etabliert. Dabei haben die Hamburger im Vorjahr die erste Phase ihrer im Frühjahr 2018 eingeleiteten Neupositionierung von einem ehemals auf Geschlossene Schiffsbeteiligungen und Immobilienfonds ausgerichteten Unternehmen hin zu einem bankenunabhängigen Vermögensverwalter erfolgreich abgeschlossen und somit einen Haken hinter den Punkt „Strategie 2019+“ gemacht.

Nächstes plakatives Ziel des Teams um CEO Achim Plate war es, Lloyd Fonds im Fonds- und Vermögensmanagement derart zu positionieren, dass sich das verwaltete Vermögen bis 2023 auf rund 7 Mrd. Euro türmen sollte. Angesichts der enormen Auswirkungen der Corona-Ausbreitung auch auf den Finanzmarkt, sah sich die im Börsensegment Scale gelistete Gesellschaft Anfang April jedoch zu einer Neueinschätzung veranlasst und schob das Klassenziel von 7,0 Mrd. Euro Assets under Management (AuM) um zwölf Monate auf Ende 2024 nach hinten. Aus diesem Grund ist seitdem auch von der "Strategie 2023/25" die Rede. Zur Einordnung: Für das laufende Jahr kalkuliert Vorstand Plate mit einem Anstieg der AuM bis auf knapp 1,4 Mrd. Euro. Der größere Teil der Wegstrecke liegt also noch vor Lloyd Fonds.

Umso wichtiger, dass die drei operativen Bausteine aus den drei Segmenten Fonds, individuelle Vermögensverwaltung sowie digital gesteuerte Anlagemodelle allesamt stehen. Insbesondere die Entwicklung des digitalen Vermögensverwalters LAIC mit seinen mittlerweile vier Produktlösungen war dabei ein Kraftakt. Dem Vernehmen nach soll im Oktober 2020 LAIC noch um ein sparplanfähiges Angebot erweitert werden. Bereits Ende 2020 soll LAIC dann auf ein verwaltetes Kapital von mehr als 100 Mio. Euro kommen und mittelfristig zu großen Adressen wie Scalable Capital, cominvest oder LIQID aufschließen.

„LAIC ist das skalierbare FinTech der Lloyd Fonds AG. Durch die vorgesehene Internationalisierung plant LAIC die Positionierung unter den Top 3 der digitalen europäischen Anbieter“, sagt Plate. Die Analysten von Hauck & Aufhäuser setzen das Kursziel für den Spezialwert auf immerhin 8,70 Euro an – also bei weit mehr als dem Doppelten der aktuellen Notiz. Gegenwärtig sorgen die Investitionen zwar noch für rote Zahlen, doch das mittelfristige Ziel von CEO Plate ist klar: Er will aus Lloyd Fonds einen „attraktiven, wachstumsstarken Dividendentitel“ machen. Insgesamt also eine hoch spannende Investmentstory mit viel Kurspotenzial. Dabei passt die so heftige Kursreaktion vom März eigentlich gar nicht zu dem ansonsten mit viel Akribie aufgebauten Geschäftsmodell.

Nächste wichtige Termine für Anleger sind die Halbjahreszahlen am 26. August und wenig später am 31. August dann die virtuell durchgeführte Hauptversammlung.

LAIQON

Kurs: 4,58

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LAIQON | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UP2 | DE000A12UP29 | AG | 111,71 Mio € | 28.10.2005 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,74 | 26,12 | 21,58 | 30,75 | 31,00 | 34,88 | 53,00 | |

| EBITDA1,2 | 6,96 | 4,61 | -9,95 | -4,69 | -3,82 | -2,94 | 4,50 | |

| EBITDA-margin %3 | 25,09 | 17,65 | -46,11 | -15,25 | -12,32 | -8,42 | 8,49 | |

| EBIT1,4 | 3,21 | 1,25 | -14,66 | -11,08 | -10,31 | -10,58 | -2,10 | |

| EBIT-margin %5 | 11,57 | 4,79 | -67,93 | -36,03 | -33,26 | -30,34 | -3,96 | |

| Net profit1 | 2,50 | 6,63 | -10,54 | -12,87 | -7,96 | -20,37 | -3,60 | |

| Net-margin %6 | 9,01 | 25,38 | -48,84 | -41,85 | -25,68 | -58,40 | -6,79 | |

| Cashflow1,7 | -0,95 | 19,96 | -2,77 | -10,74 | -3,31 | -1,91 | 3,00 | |

| Earnings per share8 | -0,05 | 0,39 | -0,67 | -0,51 | -0,25 | -0,75 | -0,14 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,05 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der Lloyd Fonds AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Lloyd Fonds-Aktie. Boersengefluester.de hält keine Beteiligung an der Lloyd Fonds AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Muss man so anerkennen: Am erfolgreichsten sind momentan die Anleger, die sich nicht um klassische Bewertungskennzahlen scheren und statt dessen voll auf Trendaktien wie HelloFresh, TeamViewer, Zalando, Delivery Hero oder Shop Apotheke Europe setzen. Und wer das große Los gezogen hat, besitzt seit 2020 sogar Spezialwerte wie Naga Group, Endor oder Northern Data, deren Aktienkurse allesamt um weit mehr als 200 Prozent in die Höhe geschossen sind. Ob dieses heiße Spiel auch in den kommenden Monaten gut geht, ist offen. Aber das schert zurzeit kaum jemanden. Geradezu katastrophal ist anderseits die Performance von vielen Aktien, deren Kurse die reale Wirtschaftswelt aus Schlüsselbranchen wie dem Automotivesektor, dem Maschinenbau oder dem Einzelhandel widerspiegeln.

Ein Beispiel ist der Anteilschein von Softing, der allein im laufenden Jahr nochmals um gut ein Drittel an Wert eingebüßt hat. Keine Frage: Der Anbieter von Steuerungs- und Messtechniksystemen hat mit seinen Zahlen in den vergangenen Jahren überwiegend enttäuscht und musste zuletzt sogar seine Prognose für das laufende Jahr auf Eis legen, womit er allerdings in bester Gesellschaft ist. Zu unsicher sind zurzeit die Aussichten. „Selbst langjährig bekannte Großkunden haben Probleme, ihre Bedarfsverläufe zu bestimmen“, sagt CEO Wolfgang Trier in einem kürzlich auf finanzen.net erschienen Interview (HIER).

Die Entwicklung ist freilich insofern bitter, weil Softing in den jüngsten Quartalen endlich zurück auf den Wachstumspfad gefunden hatte. Und auch was die Zukunft angeht, malt Trier alles andere als schwarz: „Ich bin sicher: Was immer konjunkturell möglich sein wird, wird bei uns ankommen.“ Vor diesem Hintergrund lohnt es sich nach Auffassung von boersemgefluester.de eben doch, einen Blick auf die Aktie zu werfen. Auf dem aktuellen Niveau von 5,10 Euro bringt es die Gesellschaft auf einen Börsenwert von gerade einmal knapp 46,5 Mio. Euro, was einem stattlichen Abschlag von annähernd 33 Prozent auf das Eigenkapital entspricht. Unter Berücksichtigung der Netto-Finanzverbindlichkeiten ergibt sich für den Anbieter von Hard- und Software derweil ein Unternehmenswert von rund 60 Mio. Euro. Stellt man dem einen Zehn-Jahres-Durchschnittswert (2013 bis 2022) aus historischem und dem von den Analysten erwarteten künftigen EBITDA gegenüber, ergibt sich ein mittleres Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 11,4 Mio. Euro.

Demnach würde Softing momentan gerade einmal mit dem 5,3fachen des langfristigen Mittels für das rein operative Ergebnis gehandelt. Eine alles andere als anspruchsvolle Bewertung mit entsprechend viel Luft Raum nach oben. Zudem lässt Vorstand Wolfgang Trier in dem Interview durchblicken, dass für die nächsten Monate kein zusätzlicher Kapitalbedarf erkennbar ist: „Wir sind krisensicher finanziert.“ Nun: Auf dem aktuellen Kursniveau, das etwa dem von 2012 entspricht, wäre eine Kapitalerhöhung ohnehin keine besonders schlaue Idee. Auch wenn der Chart zurzeit eine andere Trendsprache spricht: Per saldo haben wir mit Aktien wie Softing ein besseres Gefühl als mit den meisten zurzeit so gehypten Werten aus der zweiten und dritten Reihe.

...

Softing

Kurs: 2,46

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-margin %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-margin %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Net profit1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Net-margin %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Earnings per share8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividend per share8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517800 | DE0005178008 | AG | 26,86 Mio € | 16.05.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Das kann nur hilfreich sein: Mit der Wiederaufnahme der Coverage durch Montega Research wird die Aktie von ad pepper media International nun wieder durch zwei Analystenhäuser begleitet. Der besondere Knisterfaktor ist dabei, dass die bislang bereits aktiven Experten von First Berlin ihre Umsatz- und Gewinnschätzungen für 2020 und 2021 mit der Vorlage der starken Zahlen für das Auftaktquartal des laufenden Jahres zwar ebenfalls spürbar angehoben haben. An die nun veröffentlichten Prognosen von Montega reichen sie jedoch längst nicht heran. So kalkuliert Henrik Markmann vom Hamburger Researchhaus Montega für 2020 mit einem Ergebnis vor Zinsen und Steuern (EBIT) von 3,50 Mio. Euro und mit 4,90 Mio. Euro für 2021. Zum Vergleich: Die entsprechenden Schätzungen von First Berlin liegen bei 2,29 Mio. Euro und 3,33 Mio. Euro für 2021. Konsequenterweise setzt Montega daher auch das Kursziel für die Aktie des Spezialisten für Onlinewerbung mit 4,70 Euro um einen glatten Euro höher an als First Berlin.

Nun: Das nächste Update dürfte es bereits mit den vorläufigen Halbjahreszahlen geben, deren Veröffentlichung vermutlich in Kalenderwoche 29 oder 30 ansteht. ad pepper-CEO Jens Körner hat aufgrund der diffusen Einflussfaktoren auf das operative Geschäft bislang auf eine Prognose für das Gesamtjahr verzichtet, kündigte für das Segment Webgains (Affiliate Marketing) aber schon mal eine „deutlichen Beschleunigung des Wachstums“ an. Und genau diese Karte spielt Montega in ihrer aktuellen Studie. Für Spannung ist also gesorgt. Derweil bleibt auch boersengefluester.de zuversichtlich für die ad pepper-Aktie gestimmt. Verglichen mit vielen anderen Titeln, die in den vergangenen Monaten kräftig nach oben gespült wurden, hat ad pepper nämlich echt was zu bieten: Ein florierendes operatives Geschäft, eine moderate Bewertung der Aktie plus eine piekfeine Bilanz ohne Bankverbindlichkeiten.

ad pepper media

Kurs: 2,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-margin %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-margin %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Net profit1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Net-margin %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Earnings per share8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Die für Anleger entscheidende Nachricht gleich vorweg: Es lohnt sich wieder, auf den Aktienkurs der German Startups Group zu schauen. Nach dem Absacker vom März bis auf ein Tief von 1,15 Euro ist die Notiz der sich in einem kompletten Umbaubauprozess befindlichen Beteiligungsgesellschaft zurück bis etwas über 1,60 Euro geklettert. Das macht schon deshalb Mut, weil im Vorjahr bei spätestens 1,50 Euro meist der Deckel drauf war und CEO Christoph Gerlinger im kürzlich vorgelegten Geschäftsbericht 2019 abermals einräumen musste: „Mit der Kursentwicklung sind wir leider unverändert nicht zufrieden.“ Immerhin beträgt allein das Eigenkapital der Berliner zum Bilanzstichtag 2,77 Euro pro Anteilschein.

Zur Wahrheit gehört aber auch, dass die German Startups Group (GSG) – zumindest in der Wahrnehmung von außen – bei ihrem Transformation vom Asset-Owner zu einem Asset-Manager nur schleppend vorankommt. Wobei boersengefluester.de diese Aussage insofern einschränken muss, weil die GSG mit dem Verkauf der Digitalagentur Exozet (siehe dazu unseren Beitrag HIER) und den (Teil)-Exits bei bedeutenden Engagement wie Chrono24 oder auch dem Online-Brillenhändler Mister Spex durchaus Fortschritte bei der Portfoliobereinigung gemacht hat. Ansonsten hören sich sämtliche Aussagen im Geschäftsbericht hinsichtlich der künftigen Ausrichtung als Asset Manager recht vage an und gehen kaum über die bislang getätigten Aussagen von Christoph Gerlinger hinaus (HIER). Umso ausführlicher geht es dafür wieder um den aktuellen Stand bei seit längerer Zeit schwelenden juristischen Streitigkeiten mit einem ehemaligen Manager der Berliner.

Keine Frage: Corona fegt auch durch die Gründerszene. Anderseits erleben viele digitale Geschäftsmodelle derzeit sogar eine Sonderkonjunktur. Insofern hätte sich boersengefluester.de schon ein paar konkretere Aussagen zum Stand der Transformation der German Startups Group gewünscht. Einzig der Blick auf das Eigenkapital bzw. die Aussicht auf weitere Aktienrückkaufprogramme sind als Investmentstory auf Dauer schließlich nicht wirklich ausreichend. Insofern setzen wir darauf, dass die German Startups Group mehr in petto hat, als es derzeit offiziell kommuniziert wird. Und zumindest der Aktienkurs scheint genau das zu signalisieren.

The Payments Group Holding

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio € | 11.11.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-margin %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-margin %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Net profit1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Net-margin %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Earnings per share8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividend per share8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. boersengefluester.de hält keine Beteiligung an der German Startups Group. Zwischen der German Startups Group und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der German Startups Group für ein geringfügiges Pauschalentgelt, die die Unabhängigkeit der Redaktion nicht einschränkt.[/sws_grey_box]

Fotos: Clipdealer

...

© boersengefluester.de | Redaktion

Überraschende Neuigkeiten von CLIQ Digital: Entgegen der bislang üblichen Praxis will sich das auf den digitalen Vertrieb von Apps, Software und Spiele spezialisierte Unternehmen künftig auch als Dividendenzahler etablieren. Demnach ist bereits für 2019 eine Dividende von 0,28 Euro je Aktie geplant – was auf eine Ausschüttungssumme von immerhin 1,73 Mio. Euro hinausläuft. Erwähnenswert ist der Plan von CLIQ Digital schon allein deshalb, weil die zur Hauptversammlung am 21. August 2020 angekündigte Dividende beim jetzigen Kurs von 6,50 Euro für eine Rendite von 4,3 Prozent sorgt. Das ist definitiv ein knackiges Zusatzargument für den im Scale gelisteten Small Cap. Dabei dürfte sich zurzeit ohnehin niemand über die Performance der CLIQ-Aktie beschwert haben. Allein seit Jahresbeginn 2020 hat der Anteilschein um rund 100 Prozent an Wert gewonnen – und zumindest die Analysten von Quirin sehen immer noch enormes Potenzial bis hin in den Bereich um 10 Euro.

Ungewöhnlich findet boersengefluester.de den Schritt freilich insofern, weil wir die aktuelle Ausstattung mit liquiden Mitteln eher als limitierenden Faktor für die Dotierung des für die Gesellschaft so wichtigen Marketingetats angesehen haben. Freilich hatte Vorstand Ben Bos uns zu diesem Punkt bereits in unserem jüngsten Vorstandsinterview mit ihm widersprochen (HIER). Trotzdem: Angesichts des attraktiven Kursniveaus und der zunehmenden Coverage durch Analysten hätte es uns nicht gewundert, wenn statt der Dividendenankündigung eine Kapitalerhöhung zur Finanzierung des weiteren Wachstums erfolgt wäre. Damit nicht genug: Bereits jetzt haben die Düsseldorfer avisiert, dass in den kommenden Jahren rund 40 Prozent des Gewinns nach Anteilen Dritter ausgekehrt werden sollen. Bezogen auf das 2019er-Ergebnis wäre das übrigens auf eine Dividende von 0,14 Euro je Aktie hinausgelaufen. Mit anderen Worten: Zum Auftakt der Dividendenpositionierung steht gleich mal ein doppelter Satz an, was dem Vorhaben noch mehr Ausdruckskraft verleiht.

Für Historiker aus dem Spezialwertebereich sei gesagt, dass die Dividende für das Unternehmen streng genommen gar keine Premiere ist. Immerhin zahlte die Vorgängergesellschaft Bob Mobile für 2007 einmalig eine Dividende von 0,04 Euro je Aktie – als „richtungsweisendes Zeichen“ wie es hieß. „Dies soll vor allem symbolisch für alle, die an dieses Unternehmen glauben, gewertet werden“, sagte der damalige CEO Remco Westermann, der heute die Geschicke bei Media and Games Invest leitet. Losgelöst davon bleibt die CLIQ-Aktie eine attraktive Wahl aus dem Small Cap-Sektor.

Fotos: Clipdealer

...

© boersengefluester.de | Redaktion

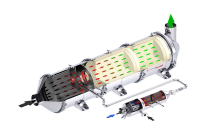

Irre Kursausschläge waren lange Zeit fast so etwas wie ein Markenkennzeichen der Baumot Group-Aktie. Je nach politischer Gemengelage um die Förderung von Abgasnachbehandlungen älterer Dieselfahrzeuge schoss die Notiz nach Norden oder Süden. So liegen die Extrempunkte des Aktienkurses seit 2018 grob zwischen 3,50 und 1,00 Euro. Aktuell bewegt sich der Anteilschein eher auf dem unteren Level, was schon allein deshalb nicht verwunderlich ist, weil das früher so prominente Dieselthema durch Corona komplett in den Hintergrund gerückt ist. Hinzu kommt, dass Baumot mit seinen jetzt vorgelegten Vorabzahlen für 2019 die ursprünglich kommunizierten Ziele abermals verfehlt hat. Bei Erlösen von 15,1 Mio. Euro erreichte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) rund 0,2 Mio. Euro. Das sind zwar jeweils deutliche Verbesserungen gegenüber den entsprechenden Vorjahreswerten. Verglichen mit dem noch im Halbjahresreport bestätigten Umsatzziel von 22 Mio. Euro für 2019 – bei einem EBITDA von rund 1,1 Mio. Euro – hat Baumot die Vorgaben aber klar verfehlt.

Im Hintergrundgespräch mit boersengefluester.de macht CEO Marcus Hausser dafür zum einem die erheblichen Anlaufaufwendungen für das Pkw-Geschäft verantwortlich, zudem hat die Gesellschaft teilweise bewusst auf Umsätze verzichtet. Das gilt insbesondere vor dem Hintergrund, dass Baumot zum Jahresstart gerade noch knapp 250.000 Euro in der Kasse hatte und das Eigenkapital in Form eines nicht gedeckten Fehlbetrags von gut 2,2 Mio. Euro auf der falschen Seite der Bilanz stand. „Wir sind mit wenig Sprit ins Rennen gestartet. Da mussten wir uns radikal auf hochmargige Projekte konzentrieren“, sagt Hausser. Immerhin steht nach zwei Kapitalmaßnahmen nun wieder ein positives Eigenkapital von knapp 3,1 Mio. Euro zu Buche. Perspektivisch wird das in Königswinter südöstlich von Bonn ansässige Unternehmen damit allerdings kaum die erhofften Wachstumsschübe finanzieren können, Investoren sollten sich also auf weiteren Maßnahmen einstellen – auch wenn kurzfristig wohl nichts ansteht. Ansonsten geht es Baumot wie so vielen anderen Gesellschaften: Corona kam just in einer Phase, wo man eigentlich durchstarten wollte.

BNOx-Abgassystem[/caption]

Nun aber haben sich viele Projekt verzögert und es gilt, den Betrieb nun wieder hoch zu fahren. Das früher einmal erhoffte Ziel für 2020 mit Erlösen von 30 bis 35 Mio. Euro und einer EBITDA-Rendite im mittleren einstelligen Prozentbereich ist jedenfalls nicht mehr haltbar. Wenn alles gut läuft, sollten allerdings Umsätze von mindestens 20 Mio. Euro erreichbar sein. Wichtig für das Verständnis: Die Umrüstung von Diesel-Pkw in Deutschland mit Abgasfiltersystemen ist nicht das eigentliche Kerngeschäft von Baumot, sondern vielmehr die Umrüstung im weltweiten Nutzfahrzeugbereich. Klassische Anwendungen sind etwa Busse im öffentlichen Stadtverkehr, Flottenbetreiber oder auch Baumaschinen – und hier sind Länder wie England, Italien oder auch Israel sowie die Region Osteuropa wichtige Absatzregionen. Grundsätzlich vorteilhaft für Baumot ist dabei, dass die Auftraggeber häufig kommunaler Art sind, es also kaum ein Ausfallrisiko gibt. Gleichzeitig sind gerade in der jetzigen Corona-Zeit die staatlichen Zuschüsse eher ausgeweitet worden. Letztlich macht der Umstand, dass viele Fördertöpfe bereits bewilligt sind und „nur“ noch abgerufen werden müssen, Vorstand Marcus Hausser auch so zuversichtlich für die kommenden Quartale, selbst wenn die Verfügbarkeit der Komponenten zurzeit eine echte Herausforderung ist.

Börsentechnisch hat es das Unternehmen mit einer Marktkapitalisierung von nur etwas mehr als 23 Euro und einem Aktienkurs knapp über dem Penny Stock-Terrain natürlich schwer. Immerhin gibt es am 24. Juni in Kooperation mit der BankM eine virtuelle Webkonferenz vor Investoren. Zudem wird getuschelt, dass sich Baumot mit dem Gedanken trägt, ein Uplisting vom Basic Board in das Freiverkehrssegment Scale zu prüfen. Das macht die Aktie zwar noch nicht per se zu einer besseren Anlage, zeigt aber, dass das Thema Investor Relations an Bedeutung gewinnt. Nun: Am Ende muss Baumot einfach liefern – und zwar nachhaltig. Aber klar: Am Ende spekulieren alle darauf, dass eben nicht nur ein paar Handvoll Diesel-Pkw in Deutschland– wie derzeit noch – mit dem BNOx-System von Baumot umgerüstet werden, sondern die Kasse richtig klingelt.

BNOx-Abgassystem[/caption]

Nun aber haben sich viele Projekt verzögert und es gilt, den Betrieb nun wieder hoch zu fahren. Das früher einmal erhoffte Ziel für 2020 mit Erlösen von 30 bis 35 Mio. Euro und einer EBITDA-Rendite im mittleren einstelligen Prozentbereich ist jedenfalls nicht mehr haltbar. Wenn alles gut läuft, sollten allerdings Umsätze von mindestens 20 Mio. Euro erreichbar sein. Wichtig für das Verständnis: Die Umrüstung von Diesel-Pkw in Deutschland mit Abgasfiltersystemen ist nicht das eigentliche Kerngeschäft von Baumot, sondern vielmehr die Umrüstung im weltweiten Nutzfahrzeugbereich. Klassische Anwendungen sind etwa Busse im öffentlichen Stadtverkehr, Flottenbetreiber oder auch Baumaschinen – und hier sind Länder wie England, Italien oder auch Israel sowie die Region Osteuropa wichtige Absatzregionen. Grundsätzlich vorteilhaft für Baumot ist dabei, dass die Auftraggeber häufig kommunaler Art sind, es also kaum ein Ausfallrisiko gibt. Gleichzeitig sind gerade in der jetzigen Corona-Zeit die staatlichen Zuschüsse eher ausgeweitet worden. Letztlich macht der Umstand, dass viele Fördertöpfe bereits bewilligt sind und „nur“ noch abgerufen werden müssen, Vorstand Marcus Hausser auch so zuversichtlich für die kommenden Quartale, selbst wenn die Verfügbarkeit der Komponenten zurzeit eine echte Herausforderung ist.

Börsentechnisch hat es das Unternehmen mit einer Marktkapitalisierung von nur etwas mehr als 23 Euro und einem Aktienkurs knapp über dem Penny Stock-Terrain natürlich schwer. Immerhin gibt es am 24. Juni in Kooperation mit der BankM eine virtuelle Webkonferenz vor Investoren. Zudem wird getuschelt, dass sich Baumot mit dem Gedanken trägt, ein Uplisting vom Basic Board in das Freiverkehrssegment Scale zu prüfen. Das macht die Aktie zwar noch nicht per se zu einer besseren Anlage, zeigt aber, dass das Thema Investor Relations an Bedeutung gewinnt. Nun: Am Ende muss Baumot einfach liefern – und zwar nachhaltig. Aber klar: Am Ende spekulieren alle darauf, dass eben nicht nur ein paar Handvoll Diesel-Pkw in Deutschland– wie derzeit noch – mit dem BNOx-System von Baumot umgerüstet werden, sondern die Kasse richtig klingelt.

Fotos:

...

Baumot Group

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -1,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -23,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -0,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -12,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -14,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -0,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,04 | -0,06 | -0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[caption id="attachment_125847" align="alignright" width="208"] BNOx-Abgassystem[/caption]

Nun aber haben sich viele Projekt verzögert und es gilt, den Betrieb nun wieder hoch zu fahren. Das früher einmal erhoffte Ziel für 2020 mit Erlösen von 30 bis 35 Mio. Euro und einer EBITDA-Rendite im mittleren einstelligen Prozentbereich ist jedenfalls nicht mehr haltbar. Wenn alles gut läuft, sollten allerdings Umsätze von mindestens 20 Mio. Euro erreichbar sein. Wichtig für das Verständnis: Die Umrüstung von Diesel-Pkw in Deutschland mit Abgasfiltersystemen ist nicht das eigentliche Kerngeschäft von Baumot, sondern vielmehr die Umrüstung im weltweiten Nutzfahrzeugbereich. Klassische Anwendungen sind etwa Busse im öffentlichen Stadtverkehr, Flottenbetreiber oder auch Baumaschinen – und hier sind Länder wie England, Italien oder auch Israel sowie die Region Osteuropa wichtige Absatzregionen. Grundsätzlich vorteilhaft für Baumot ist dabei, dass die Auftraggeber häufig kommunaler Art sind, es also kaum ein Ausfallrisiko gibt. Gleichzeitig sind gerade in der jetzigen Corona-Zeit die staatlichen Zuschüsse eher ausgeweitet worden. Letztlich macht der Umstand, dass viele Fördertöpfe bereits bewilligt sind und „nur“ noch abgerufen werden müssen, Vorstand Marcus Hausser auch so zuversichtlich für die kommenden Quartale, selbst wenn die Verfügbarkeit der Komponenten zurzeit eine echte Herausforderung ist.

Börsentechnisch hat es das Unternehmen mit einer Marktkapitalisierung von nur etwas mehr als 23 Euro und einem Aktienkurs knapp über dem Penny Stock-Terrain natürlich schwer. Immerhin gibt es am 24. Juni in Kooperation mit der BankM eine virtuelle Webkonferenz vor Investoren. Zudem wird getuschelt, dass sich Baumot mit dem Gedanken trägt, ein Uplisting vom Basic Board in das Freiverkehrssegment Scale zu prüfen. Das macht die Aktie zwar noch nicht per se zu einer besseren Anlage, zeigt aber, dass das Thema Investor Relations an Bedeutung gewinnt. Nun: Am Ende muss Baumot einfach liefern – und zwar nachhaltig. Aber klar: Am Ende spekulieren alle darauf, dass eben nicht nur ein paar Handvoll Diesel-Pkw in Deutschland– wie derzeit noch – mit dem BNOx-System von Baumot umgerüstet werden, sondern die Kasse richtig klingelt.

BNOx-Abgassystem[/caption]

Nun aber haben sich viele Projekt verzögert und es gilt, den Betrieb nun wieder hoch zu fahren. Das früher einmal erhoffte Ziel für 2020 mit Erlösen von 30 bis 35 Mio. Euro und einer EBITDA-Rendite im mittleren einstelligen Prozentbereich ist jedenfalls nicht mehr haltbar. Wenn alles gut läuft, sollten allerdings Umsätze von mindestens 20 Mio. Euro erreichbar sein. Wichtig für das Verständnis: Die Umrüstung von Diesel-Pkw in Deutschland mit Abgasfiltersystemen ist nicht das eigentliche Kerngeschäft von Baumot, sondern vielmehr die Umrüstung im weltweiten Nutzfahrzeugbereich. Klassische Anwendungen sind etwa Busse im öffentlichen Stadtverkehr, Flottenbetreiber oder auch Baumaschinen – und hier sind Länder wie England, Italien oder auch Israel sowie die Region Osteuropa wichtige Absatzregionen. Grundsätzlich vorteilhaft für Baumot ist dabei, dass die Auftraggeber häufig kommunaler Art sind, es also kaum ein Ausfallrisiko gibt. Gleichzeitig sind gerade in der jetzigen Corona-Zeit die staatlichen Zuschüsse eher ausgeweitet worden. Letztlich macht der Umstand, dass viele Fördertöpfe bereits bewilligt sind und „nur“ noch abgerufen werden müssen, Vorstand Marcus Hausser auch so zuversichtlich für die kommenden Quartale, selbst wenn die Verfügbarkeit der Komponenten zurzeit eine echte Herausforderung ist.

Börsentechnisch hat es das Unternehmen mit einer Marktkapitalisierung von nur etwas mehr als 23 Euro und einem Aktienkurs knapp über dem Penny Stock-Terrain natürlich schwer. Immerhin gibt es am 24. Juni in Kooperation mit der BankM eine virtuelle Webkonferenz vor Investoren. Zudem wird getuschelt, dass sich Baumot mit dem Gedanken trägt, ein Uplisting vom Basic Board in das Freiverkehrssegment Scale zu prüfen. Das macht die Aktie zwar noch nicht per se zu einer besseren Anlage, zeigt aber, dass das Thema Investor Relations an Bedeutung gewinnt. Nun: Am Ende muss Baumot einfach liefern – und zwar nachhaltig. Aber klar: Am Ende spekulieren alle darauf, dass eben nicht nur ein paar Handvoll Diesel-Pkw in Deutschland– wie derzeit noch – mit dem BNOx-System von Baumot umgerüstet werden, sondern die Kasse richtig klingelt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Baumot Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G8Y8 | DE000A2G8Y89 | AG | 3,95 Mio € | 22.03.2007 | - | |

* * *

© boersengefluester.de | Redaktion

Hut ab: Als ob nichts gewesen wäre, steht die Notiz von DEFAMA Deutsche Fachmarkt mit 17 Euro wieder auf dem selben Stand wie zu Jahresbeginn. Der zwischenzeitliche Corona-Abtaucher im März bis auf unter 13 Euro in Windeseile also komplett aufgeholt – also ein scharfes "V" plus sogar noch ein wenig mehr. Unter dem weiterhin gebotenen Vorbehalt sagte CEO Matthias Schrade kürzlich auf der m:access-Immobilienkonferenz: „Für uns ist das Thema weitgehend durch.“ Demnach hat das auf Supermarkt- und andere Einzelhandelsimmobilien für den täglichen Bedarf spezialisierte Unternehmen mit allen Mietern, die unter den Corona-Einschränkungen besonders zu leiden hatten, vernünftige Lösungen gefunden. Mittlerweile hat DEFAMA mehr als 90 Prozent aller Mieten für April und Mai erhalten und für Juni ist bereits wieder von einem annähernd normalen Mieteingang auszugehen. Folgerichtig bestätigte Schrade seine bisherige Ergebnisprognose für 2020 nochmals ausdrücklich auf der m:access-Konferenz.

Demnach liegt die Messlatte für den Cashflow aus dem Immobiliengeschäft (FFO) unverändert bei rund 5,7 Mio. Euro; entsprechend 1,30 € je Aktie. Unter voller Berücksichtigung der unterjährig neu hinzugekommenen Objekte wird sich der FFO vermutlich sogar auf Untergrenze 7 Mio. Euro – entsprechend mindestens 1,58 Euro je Aktie – türmen. Da solche Zahlen isoliert wenig Aussagekraft besitzen, gilt es sie in Bezug zum Aktienkurs zu setzen. Demnach würde die in Berlin ansässige DEFAMA an der Börse gegenwärtig mit dem knapp Elffachen des für 2020 prognostizierten annualisierten FFO (Funds From Operations) gehandelt. Zum Vergleich: Die bezogen auf den FFO etwa sechs mal so große Deutsche Konsum REIT um CEO Rolf Elgeti kommt hier auf einen um etwa 40 Prozent höheren Faktor von rund 15. Unter Berücksichtigung der möglichen neuen Aktien aus dem Tausch der bis 2025 verlängerten Wandelanleihen von 2015 würde sich der Aufschlag sogar auf beinahe 100 Prozent erhöhen.

Foto:

...

DEFAMA Deutsche Fachmarkt

Kurs: 23,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,57 | 17,13 | 20,23 | 23,34 | 27,33 | 31,44 | 31,70 | |

| EBITDA1,2 | 8,99 | 13,35 | 15,18 | 15,54 | 17,78 | 21,33 | 0,00 | |

| EBITDA-margin %3 | 61,70 | 77,93 | 75,04 | 66,58 | 65,06 | 67,85 | 0,00 | |

| EBIT1,4 | 5,62 | 9,11 | 10,08 | 9,70 | 11,18 | 13,71 | 0,00 | |

| EBIT-margin %5 | 38,57 | 53,18 | 49,83 | 41,56 | 40,91 | 43,60 | 0,00 | |

| Net profit1 | 2,51 | 5,04 | 5,40 | 4,17 | 4,57 | 5,58 | 5,25 | |

| Net-margin %6 | 17,23 | 29,42 | 26,69 | 17,87 | 16,72 | 17,76 | 16,56 | |

| Cashflow1,7 | 4,96 | 7,41 | 10,86 | 12,95 | 16,39 | 17,49 | 16,70 | |

| Earnings per share8 | 0,57 | 1,14 | 1,15 | 0,87 | 0,95 | 1,16 | 1,19 | |

| Dividend per share8 | 0,48 | 0,51 | 0,54 | 0,57 | 0,60 | 0,63 | 0,67 | |

Quelle: boersengefluester.de and company details