Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Gerade einmal 33 Mio. Euro beträgt zurzeit der Börsenwert von Datron – einem nachhaltig profitablen Spezialmaschinenbauer mit zuletzt knapp 54 Mio. Euro Umsatz. Keine Frage: Aus Kapitalmarktsicht sind 33 Mio. Euro Umsatz nicht die Welt. Andererseits muss man sich auch mal auf der Zunge zergehen lassen, dass 33 Mio. Euro ziemlich genau einer mickrigen Kursschwankung von 0,20 Euro bei der Aktie des Kochboxenversenders HelloFresh entsprechen. Und die pendelt zurzeit gern einmal um 2 bis 3 Euro nach oben oder unten – innerhalb eines Handelstages wohlgemerkt. Nun passen Datron und HelloFresh wahrlich nicht in einer Schublade. Verrückt ist es aber irgendwie trotzdem, dass die Börse bei einem mehrheitlich im Familienbesitz befindlichen Unternehmen wie Datron – und von dem Kaliber gibt es einige auf dem heimischen Kurszettel – bis hinter die dritte Nachkommastelle rechnet und angesichts der Abhängigkeit von der Konjunktur Bewertungsabschläge noch und nöcher vornimmt, während andere Gesellschaften aufgrund ihrer vermeintlich hochskalierbaren Geschäftsmodelle in Sachen Marktkapitalisierung zurzeit von einer Milliarde in die nächste gejazzt werden. Neu ist so ein Börsenphänomen allerdings nicht.

Schon zu Neuer Markt-Zeiten haben uns IR-Manager aus der Old Economy, die neidvoll auf die Bewertung von Internetgesellschaften geschaut gehört haben, ihr Leid geklagt. Nun: Am Ende bildet der Börsenkurs eben nicht primär die wirtschaftliche Entwicklung, sondern vielmehr deren Interpretation ab. Und hier gibt es für Unternehmen wie Datron offenbar noch einiges zu tun. Es muss es ja einen Grund geben, dass der Small Cap auch neun Jahre nach dem Börsenstart zu 12,50 Euro eher nur Insidern bekannt ist und mit einem Kurs von zurzeit 8,25 Euro auch noch erheblich unter Ausgabepreis notiert. Daran ändern auch die seit dem IPO aufgelaufenen 1,25 Dividende je Aktie nicht signifikant etwas.

Foto: Datron AG

...

Datron

Kurs: 8,15

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-margin %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-margin %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Net profit1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Net-margin %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Earnings per share8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividend per share8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

Rein wirtschaftlich lief bei Datron sicher nicht immer alles wie erhofft – insbesondere was das Absatzpotenzial von Fräsmaschinen für Zahnlabore angeht –, per saldo hat die Gesellschaft aber meist ordentlich geliefert. Die Umsatzerlöse sind seit dem Börsenstart von 32 auf 54 Mio. Euro gestiegen. Weniger dynamisch kommt freilich die EBIT-Kurve daher. Die operative Marge hängt seit Jahren irgendwo zwischen fünf und neun Prozent fest. Was die absoluten Zahlen angeht, waren die Jahre 2017 und 2018 mit Betriebsergebnissen von jeweils gut 5 Mio. Euro die bislang besten Jahre. 2020 dürfte deutlich darunter liegen. Von seiner ursprünglichen Prognose, die für das laufende Jahr Erlöse zwischen 53 und 58 Mio. Euro bei einer EBIT-Marge von fünf bis neun Prozent vorsah, hat sich der Vorstand wieder verabschiedet. Dabei lagen die Zahlen für das Auftaktviertel 2020 mit Umsätzen von 11,71 Mio. Euro und einem EBIT von 153.000 noch gut im Rahmen der Erwartungen. Doch in den ersten drei Monaten 2020 spielte Corona auch noch gar nicht so die große Rolle im europäischen Wirtschaftsleben. Die kommenden Quartale werden deutlich härter.

Entsprechend urteilen die Analysten der BankM in ihrer druckfrischen Auftaktstudie zu Datron: „Kurzfristig geht es für die Unternehmen darum, sich mit der gegebenen Situation zu arrangieren. Datron gelingt dies in unseren Augen besser als Mitbewerbern. Daneben gilt es, bilanziell solide aufgestellt durch die Krise zu kommen, um nach deren Ende gerüstet zu sein und sich bietende Chance (Rückverlagerung von Produktion nach Europa/USA) nutzen zu können. Auch hier sehen wir Datron gut positioniert.“ Mit ein Knackpunkt aus Kapitalmarktsicht ist vermutlich, dass Datron die Börsennotiz – abgesehen von Punkten wie Imageförderung – eigentlich gar nicht braucht. Das Unternehmen arbeitet solide und leistet sich keine überteuerten Übernahmen. Die Eigenkapitalquote beträgt komfortable 40 Prozent. Zudem verfügt das in Mühltal unweit von Darmstadt ansässige Unternehmen über eine Netto-Liquidität von knapp 8,5 Mio. Euro.

Dividenden zahlt Datron zwar – auch wenn es für 2019 nur eine auf 0,10 Euro j Aktie halbierte Ausschüttung gibt –, allerdings ist die Dividendenrendite nie so hoch gewesen, dass es der Titel in dieser Disziplin in die Charts gebracht hätte. Ein Manko ist definitiv die überschaubare Handelsliquidität in der im Freiverkehrssegment Scale gelisteten Aktie. Der Familie um CEO Arne Brüsch sind 63,5 Prozent der insgesamt 4.000.000 Aktien zuzurechnen. Im Streubesitz binden sich 34,8 Prozent der Anteilscheine. Ebenfalls bemerkenswert: Rund 40 Prozent der Mitarbeiter des Spezialisten für Leichtmetallfräsmaschinen sind derzeit in der Aktie investiert. Insgesamt hört sich das alles nach solidem "German Mittelstand" an. Technisch sehr gut aufgestellt, erfahrenes Management und robuste Bilanzen. Es gibt schlechtere Empfehlungsschreiben. Und trotzdem wird es wohl so sein, dass die Investoren ihr Geld lieber in Geschäftskonzepte à la HelloFresh schichten.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 32,60 Mio € | 13.04.2011 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Bei der Analyse und Erfassung von Geschäftsberichten für unsere Datenbank hat boersengefluester.de einen festen Rhythmus: Gewinn- und Verlustrechnung (GuV) plus Ausblick, Bilanz, Cashflow-Rechnung, Testat vom Wirtschaftsprüfer, Vorwort des Vorstands, Finanzkalender und dann auch noch den Investor Relations-Teil auf mögliche Veränderungen in der Aktionärsstruktur oder anderen Stammdaten checken. Meist schon nach 15 bis 25 Minuten hat man da einen ganz ordentlichen Überblick, wie es um die Gesellschaft steht. Ein Sonderfall ist die im Freiverkehrssegment Scale gelistete Mynaric. Bei dem im Bereich Laserkommunikation für drahtlose Netzwerke im Luft- und Weltraum tätigen Unternehmen ist zumindest die GuV schnell abgehakt: Kaum nennenswerte Umsätze, dafür hohe Verluste – ähnlich wie bei einer Biotech-Company, die an einem interessanten Wirkstoff forscht. Und vermutlich ist der Vergleich zwischen Mynaric und einem Biotech auch gar nicht so weit hergeholt. Bei aller Kompetenz der Entwicklerteams und zwischenzeitlich gemeldeten Verträgen mit Kunden aus dem Raumfahrtsektor; aus Investorensicht ist ein Engagement ein Stück weit noch immer eine Glaubensfrage.

Aber mit genau dieser Hoffnungsphase könnte bald Schluss sein, denn Mynaric befindet sich auf der Zielgerade. „Wir verkaufen nicht mehr nur eine Technologie oder einen Prototyp. Wir starten mit dem Verkauf von Produkten“, heißt es im Geschäftsbericht. Und Vorstand Bulent Altan setzt sogar noch eins drauf: „Wir glauben, dass wir das am besten positionierte Unternehmen – genauer gesagt das einzige Unternehmen – sind, das den schnell wachsenden Markt mit skalierbaren, kostengünstigen und hochspezialisierten Laserkommunikationsprodukten versorgen kann.“ Die Analysten von Hauck & Aufhäuser, Mainfirst oder auch Kepler Cheuvreux trauen Mynaric allesamt den Durchbruch zu und versehen die Aktie mit Kurszielen nördlich von 70 Euro, was einem Kurspotenzial von mehr als 50 Prozent entspricht. Also: Im Grunde können wir jedem Anleger nur empfehlen, sich den kürzlich veröffentlichten Geschäftsbericht von Mynaric genau durchzulesen, und dann entscheiden, ob man hier investieren will. Das grundlegende Szenario: Um den immer gewaltigeren Datenmengen auf der Erde überhaupt Herr zu werden, wird die digitale Kommunikation künftig über Laserterminals und Satelliten in erdnahen Umlaufbahnen gesteuert werden. Entsprechende Projekte für Netzwerke im Luft- und Weltraum sind schon weit fortgeschritten, am bekanntesten ist wohl SpaceX von Tesla-Chef Elon Musk.

Sollte es dem in Gilching bei München ansässigen Unternehmen tatsächlich gelingen, seinen Platz in diesem Konzert zu bekommen, wäre das auch aus Anlegersicht eine extrem lukrative Angelegenheit. Momentaner Börsenwert von Mynaric: Rund 150 Mio. Euro. Aus heutiger Sicht ist das noch sehr viel. Doch wer weiß: Abgerechnet wird erst in zwei bis drei Jahren. Per saldo eine super Wette, bei der man aber ruhig mal einen Fuß in der Tür haben kann.

Foto: Mynaric AG

...

© boersengefluester.de | Redaktion

Eine Prognoseänderung beinahe mit Ansage: Spätestens seitdem wallstreet:online-Vorstand Michael Bulgrin bei seiner Präsentation Ende April auf der MKK Münchner Kapitalmarkt Konferenz darüber berichtete, wie sehr sich die Depoteröffnungsanträge für den neu gegründeten Smartbroker mittlerweile stapeln und es derzeit darum geht, den Rückstau von rund 7.000 bislang nicht bearbeiteten Formularen aufzulösen, war klar: wallstreet:online hat hier einen Treffer gelandet hat und wird weiter in die Offensive gehen. Immerhin stellten die Berliner bereits Ende Februar ihre Planzahlen für 2020 unter den Vorbehalt der weiteren Entwicklung des Smartbrokers. Konkret ging es darum, mit welchem Werbebudget die als Vermarktungspartner agierende wallstreet:online AG (w:o) den unter dem Dach der künftig zu mehr als 70 Prozent zum Verbund gehörenden wallstreet:online capital AG agierenden Smartbroker unterstützen will. Ursprünglich budgetiert war das Marketingengagement mit rund 4 Mio. Euro – verteilt auf zwei Jahre.

Angesichts des momentanen Kundenansturms nutzt w:o jetzt die Gunst der Stunde und stockt die Summe auf etwa 5,8 Mio. Euro auf – wohlgemerkt nur für 2020. „Der Betrag soll durch Barmittel und Fremdkapital finanziert werden“, heißt es ohne hierzu konkreter zu werden. Fakt ist auf jeden Fall, dass sich die bisherige Planung für das 2020er-Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) dadurch von bislang 7,7 bis 9,2 Mio. Euro auf eine Bandbreite zwischen 3,0 Mio. und 3,6 Mio. Euro verringern wird. Nicht berücksichtigt in dieser Rechnung sind allerdings die kürzlich vereinnahmten 2,7 Mio. Euro aus dem Verkauf der Anteile an dem ebenfalls sehr erfolgreich gestarteten Broker Trade Republic sowie der anteilig zu erwartende Ergebnisbeitrag der wallstreet:online capital AG. Inklusive dieser beiden Blöcke wird das EBITDA zwar ebenfalls unter der bisherigen Planung liegen. Aber klar ist auch, dass der w:o-Vorstand wohl töricht wäre, wenn er das gegenwärtige Momentum bei der Akquise für den Smartbroker nicht nutzen würde.

[jwl-utmce-widget id=123541]

Foto: Clipdealer

...

Smartbroker Holding

Kurs: 8,86

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 28,21 | 48,20 | 52,79 | 46,54 | 52,48 | 68,28 | 69,50 | |

| EBITDA1,2 | 4,52 | 3,56 | 8,77 | 1,35 | 8,97 | -0,33 | 1,50 | |

| EBITDA-margin %3 | 16,02 | 7,39 | 16,61 | 2,90 | 17,09 | -0,48 | 2,16 | |

| EBIT1,4 | 2,03 | 0,35 | -8,41 | -5,22 | -1,70 | -10,60 | -8,40 | |

| EBIT-margin %5 | 7,20 | 0,73 | -15,93 | -11,22 | -3,24 | -15,53 | -12,09 | |

| Net profit1 | 3,55 | -0,54 | -10,07 | -5,92 | -1,39 | -10,56 | -8,80 | |

| Net-margin %6 | 12,58 | -1,12 | -19,08 | -12,72 | -2,65 | -15,47 | -12,66 | |

| Cashflow1,7 | 1,18 | 13,93 | 5,04 | 0,19 | 9,99 | 1,47 | 1,00 | |

| Earnings per share8 | 0,25 | -0,04 | -0,64 | -0,38 | -0,08 | -0,62 | -0,52 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Erklärtes Ziel ist es, bis Ende 2020 auf circa 60.000 Kunden zu kommen. Im kommenden Jahr soll sich diese Zahl dann nochmal auf 120.000 verdoppeln. Das unternehmerische Kalkül: „Wir wollen w:o auf ein breiteres Fundament stellen“, sagt Vorstand Michael Bulgrin und zielt auf die bislang dominante Einnahmequelle aus Werbeerlösen ab. Aber selbst im klassischen Bannerbereich scheint die Gesellschaft – im Gegensatz zu vielen anderen Unternehmen aus dem Mediensektor – bislang nicht übermäßig durch Corona-bedingte Stornierungen betroffen zu sein. „Da kann ich aktuell Entwarnung geben“, sagte Bulgrin auf der MKK. Keine Frage: Angesichts der enormen Volatilität an den Märkten schweben zurzeit alle Discountbroker auf Wolke sieben – von flatex und DeGiro bis hin zur comdirect bank. Spannend bleibt die Frage, woher die ganzen Kunden – nicht nur bei Trade Republic oder dem Smartbroker – derzeit überhaupt kommen und vor allen Dingen, wie aktiv sie auf Dauer handeln werden. Pure Größe ist angesichts der kleinen Margen im Brokerage zwar ein wichtiges Gut. Entscheidend bleibt aber, wie häufig die Kunden ihr Depot am Ende bewegen.

Man muss nicht alle Veränderungen auf dem Finanzportal von wallstreet:online super gut finden, ökonomisch haben die Berliner in den vergangenen Jahren aber ganz viel richtig gemacht. Dementsprechend gut steht auch der Aktienkurs von wallstreet:online da. Und eine Marktkapitalisierung von 79,5 Mio. Euro bei der aktuellen Notiz von 44 Euro ist ebenfalls ein Wort. Geht es nach den Analysten von Hauck & Aufhäuser ist hier aber noch längst nicht Schluss: Sie siedeln den fairen Wert der w:o-Aktie bei 86 Euro an. Das entspräche einem Unternehmenswert von immerhin fast 155 Mio. Euro. Nicht schlecht, wenn man bedenkt, dass die Marktkapitalisierung vor genau fünf Jahren mickrige 4 Mio. Euro erreichte.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Smartbroker Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2GS60 | DE000A2GS609 | AG | 148,68 Mio € | 22.02.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Wenig verwunderlich, dass sich in den jetzt vorgelegten Berichten zum ersten Quartal 2020 so ziemlich alles um Corona dreht. Gibt ja seit Wochen kein anderes Thema mehr. Bemerkenswert findet boersengefluester.de jedoch, dass es im druckfrischen Zwischenabschluss der Berentzen Gruppe nicht bloß um die aktuellen Auswirkungen der Pandemie auf Umsatz und Ergebnis geht. Nein: Der Getränkeanbieter zeigt gleich zu Beginndes Reports klare Kante und thematisiert offen die Werthaltigkeit seiner Beteiligungen in der Bilanz. Sollte sich bei einem „Impairment-Test“ nämlich Abschreibungsbedarf ergeben, hätte dies unmittelbar belastende Konsequenzen auf das Konzerneigenkapital. Ein Komplex, der bei den meisten Firmen gern totgeschwiegen wird, aber gerade in Krisenzeiten enorm an Aktualität gewinnt. Vermutlich verbinden die meisten Investoren Berentzen noch immer in erster Linie mit Likören und diversen Schnäpsen. Wer etwas tiefer eingestiegen ist, wird freilich auch mitbekommen haben, dass die Gesellschaft aus Haselünne zuletzt etwa mit Orangenpressen und Limonaden aus der Reihe Mio Mio durchaus erfolgreich war. Klingt zunächst einmal nach einem krisenfesten Modell, schließlich hieß es bereits bei Wilhelm Busch: „Wer Sorgen hat, hat auch Likör.“

Doch die Wirkungsketten sind vielfältig. Immerhin stehen die Produkte von bei Berentzen nicht nur in den Regalen von Supermärkten, sondern werden auch in der Gastronomie – vom Restaurant, über Clubs bis hin zu diversen Großveranstaltungen – ausgeschenkt. Und so ist es aus Investorensicht beinahe schon beruhigend, dass Berentzen zwar über alle Bereiche temporäre Belastungen durch die Corona-Pandemie erwartet, eine Sonderwertberichtigung auf den Goodwill jedoch nur im Bereich Alkoholfreie Getränke nötig scheint. „Aufgrund der „deutlich größeren Umsatz- und Ertragsabhängigkeit vom Vertriebskanal Gastronomie sowie aufgrund der vergleichsweise hohen Kapital- und Anlagenintensität“, wie es offiziell heißt wurden 1,4 Mio. Euro abgeschrieben. Mit Blick auf das Ende 2019 ausgewiesene Eigenkapital von 49,2 Mio. Euro ein verschmerzbarer Einschnitt. Überhaupt ist es Glück im Unglück, dass das so wichtige Weihnachts- und Silvestergeschäft derzeit noch so weit weg scheint.

[jwl-utmce-widget id=123541]

Foto:

...

Berentzen-Gruppe

Kurs: 3,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 154,59 | 146,11 | 174,22 | 185,65 | 181,94 | 162,95 | 153,50 | |

| EBITDA1,2 | 14,13 | 15,30 | 16,70 | 16,00 | 19,31 | 17,15 | 13,20 | |

| EBITDA-margin %3 | 9,14 | 10,47 | 9,59 | 8,62 | 10,61 | 10,52 | 8,60 | |

| EBIT1,4 | 5,21 | 6,65 | 8,30 | 7,71 | 10,55 | 8,46 | 4,25 | |

| EBIT-margin %5 | 3,37 | 4,55 | 4,76 | 4,15 | 5,80 | 5,19 | 2,77 | |

| Net profit1 | 1,23 | 3,66 | 2,10 | 0,87 | -1,25 | 2,37 | -0,35 | |

| Net-margin %6 | 0,80 | 2,51 | 1,21 | 0,47 | -0,69 | 1,45 | -0,23 | |

| Cashflow1,7 | 13,63 | 11,62 | 4,91 | -3,06 | 7,17 | 11,93 | 12,50 | |

| Earnings per share8 | 0,13 | 0,39 | 0,22 | 0,09 | -0,13 | 0,25 | -0,04 | |

| Dividend per share8 | 0,13 | 0,22 | 0,22 | 0,09 | 0,11 | 0,11 | 0,00 | |

Quelle: boersengefluester.de and company details

Gleichwohl traut sich der Vorstand weiterhin nicht an eine Prognose für das Gesamtjahr heran – irgendwie verständlich. Der ursprüngliche Ausblick mit Erlösen zwischen 167,9 und 176,7 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite von 9,8 bis 10,8 Mio. Euro liegt jedenfalls auf Eis. Nach heutigem Stand wird das um Sondereffekte bereinigte EBIT für 2020 auf jeden Fall unter dem Vorjahresniveau von 9,8 Mio. Euro liegen. „Wir gehen aber dennoch davon aus, dass uns die Auswirkungen des Coronavirus nicht in dem Ausmaß treffen wie viele andere Unternehmen und Branchen. Daher erwarten wir nach wie vor auch in diesem Jahr ein positives EBIT“, sagt Berentzen-Vorstand Oliver Schwegmann. Zur weiteren Einordnung: Zum Ende des ersten Quartals weist das Unternehmen ein – im Rahmen der Erwartungen liegendes – EBIT von 1,08 Mio. Euro aus, auch wenn es um rund 37,5 Prozent unter dem vergleichbaren Vorjahreswert liegt. Sicher kein Traumstart, aber auch noch kein großes Drama. Mit ein Belastungsfaktor war dabei, dass die Dachmarken Berentzen und Puschkin aufgrund eines mehrwöchigen Lieferstopps an einen großen Lebensmitteleinzelhändler kräftige Umsatzeinbußen hinnehmen mussten. Umso besser lief dafür der Absatz unter der Marke Mio Mio. Hauptleittragender von Corona war unterm Strich jedoch der Bereich Frischsaftsysteme – also die Fruchtpressen von Citrocasa.

Keine Aussagen enthält der Zwischenbericht derweil zur Dividende, und so geht boersengefluester.de davon aus, dass der zur Vorlage des Geschäftsberichts Ende März veröffentlichte Ausschüttungsvorschlag von unverändert 0,28 Euro je Aktie – entsprechend einer Gesamtsumme von gut 2,6 Mio. Euro – weiter Gültigkeit hat. Unerheblich ist die Dividende für Berentzen-Aktionäre nicht, immerhin ergibt sich daraus – bezogen auf das aktuelle Kursniveau von 5,50 – eine attraktive Rendite von rund fünf Prozent. Nun: Momentan gibt es noch nicht einmal einen neuen HV-Termin. Den will das Unternehmen aber voraussichtlich am 13. Mai 2020 veröffentlichen. Bewertungstechnisch gefällt uns die Berentzen-Aktie zurzeit überdurchschnittlich gut. Immerhin entspricht die aktuelle Marktkapitalisierung von knapp 53 Mio. Euro gerade einmal einem Drittel der gegenwärtigen Umsatzerlöse und ist auch nicht sonderlich weit entfernt vom ausgewiesenen Eigenkapital. Zudem deutet der Chart auf Bodenbildung. Und klar: Jede Lockerung der Beschränkungen für Gastrobetriebe ist – sofern die Infektionszahlen dadurch nicht wieder spürbar steigen – eine gute Nachricht für die Berentzen-Aktie.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Berentzen-Gruppe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 520160 | DE0005201602 | AG | 30,72 Mio € | 14.07.1994 | Halten | |

* * *

© boersengefluester.de | Redaktion

Sowas kommt prima an bei Investoren: Mit Umsätzen von 10,09 Mio. Euro und einem Überschuss von 455.000 Euro hat Roger Heinz, Vorstand von CPU Softwarehouse, für 2019 – insbesondere ergebnismäßig – ein gutes Stück mehr geliefert als versprochen. Beinahe folgerichtig bewegt sich der Aktienkurs des Micro Caps mit knapp 3 Euro auf dem höchsten Stand seit 2002. Es gibt nicht viele Spezialwerte, denen dieses Kunststück im gegenwärtig arg volatilen Marktumfeld gelingt. Bemerkenswert ist diese Entwicklung insbesondere auch deshalb, weil der IT-Dienstleister und Softwareanbieter für die Finanzbranche nicht einmalig Knallerzahlen aus dem Hut gezaubert hat, sondern der Aufwärtstrend nun schon seit mindestens 2015 – damals gelang den Augsburgern der Turnaround – anhält. Die Erfolge zeigen sich auch in der Bilanzqualität: Die Eigenkapitalquote erreicht mittlerweile fast 46 Prozent. Die liquiden Mittel türmen sich auf 1,84 Mio. Euro, was die gegenwärtige Marktkapitalisierung von gut 12 Mio. Euro zu immerhin etwa 15 Prozent abdeckt. „Bankschulden und Darlehen haben wir keine und sind damit völlig unabhängig von externen Geldgebern“, sagt CPU-Vorstand Heinz.

Wer nun nach dem Haar in der Suppe sucht, wird vermutlich anmerken, dass CPU von den knapp 0,50 Mio. Euro Nettogewinn für das Gesamtjahr bereits annähernd 0,40 Mio. Euro in den ersten sechs Monaten eingefahren hatte – die zweite Jahreshälfte 2019 also kaum noch zum Ergebnis beigetragen hat. Touché. Das stimmt. Allerdings hatte die im Münchner Spezialsegment m:access gelistete Gesellschaft frühzeitig darauf hingewiesen, dass Kundenaufträge ins erste Jahreshälfte verlagert wurden und andererseits Investitionen ins dritte und vierten Quartal 2019 fielen. Insgesamt liegt CPU mit einer Nettomarge von zuletzt 4,5 Prozent für das vergangene Jahr jedenfalls schon sehr dicht an der mittelfristigen Zielgröße von drei bis fünf Prozent. Avisiert hatte Roger Heinz für 2019 eigentlich „nur“ eine Rendite nach Steuern von mehr als drei Prozent.

Foto:

...

CPU Softwarehouse

Kurs: 0,32

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 8,92 | 6,59 | 4,05 | 3,12 | 3,21 | 2,57 | 2,70 | |

| EBITDA1,2 | 0,71 | 0,34 | 0,16 | 0,37 | -0,04 | -0,29 | 0,00 | |

| EBITDA-margin %3 | 7,96 | 5,16 | 3,95 | 11,86 | -1,25 | -11,43 | 0,00 | |

| EBIT1,4 | 0,58 | 0,07 | 0,04 | 0,08 | -0,50 | -1,86 | 0,00 | |

| EBIT-margin %5 | 6,50 | 1,06 | 0,99 | 2,56 | -15,58 | -72,10 | 0,00 | |

| Net profit1 | 0,57 | 0,05 | 0,02 | 0,05 | -0,51 | -1,89 | -0,10 | |

| Net-margin %6 | 6,39 | 0,76 | 0,49 | 1,60 | -15,89 | -73,34 | -3,70 | |

| Cashflow1,7 | 0,43 | 0,38 | 0,12 | -0,05 | 0,00 | 0,28 | 0,00 | |

| Earnings per share8 | 0,14 | 0,01 | 0,01 | 0,01 | -0,01 | -0,42 | -0,02 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Zum Ausblick für 2020 äußert sich der Vorstand im jetzt vorgelegten Geschäftsbericht nicht dezidiert, schließt aber aus, dass die jüngsten Ertragssteigerungen im laufenden Jahr ihre Fortsetzung finden. „Die Auswirkungen von Covid-19 sind für CPU eine große Herausforderung“, heißt es. Auch wenn das Unternehmen viele Rahmenverträge mit wichtigen Großkunden hat. Letztlich stellen fast alle Gesellschaften momentan auf „Corona-Budget“ um. Soll heißen: Etliche Projekte werden verschoben oder zumindest geschrumpft. Sollte CPU in diesem Umfeld Umsatz und Ergebnis auch nur einigermaßen halten können, wäre das schon ein Erfolg. Zumindest das Chartbild zeigt, dass die Investoren dem Unternehmen eine vergleichsweise stabile Entwicklung zutrauen. Und perspektivisch will Vorstand Roger Heinz CPU ohnehin in ganz andere Regionen führen.

Wer den Titel im Depot hat, sollte also an Bord bleiben. Und für mutige Investoren bieten sich sogar kleine Aufstockungen an. Aber Achtung: Der Börsenhandel ist fürchterlich eng. Ohne Limit geht hier gar nichts. Aus Börsensicht am ehesten vergleichbar ist CPU Softwarehouse – wenn überhaupt – mit den ebenfalls überwiegend im Bereich Bankensoftware tätigen Micro Caps B+S Banksysteme oder auch der jüngst in den m:access eingezogenen Rubean aus München. Und um den Börsendreh abzurunden: Eine wichtige Tochter von CPU ist der 2016 vom MDAX-Konzern Cancom erworbene Personal- und IT-Dienstleister CPU GIS.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CPU Softwarehouse | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0WMPN | DE000A0WMPN8 | AG | 1,61 Mio € | 19.04.1999 | - | |

* * *

© boersengefluester.de | Redaktion

Klare Botschaft: „Unser Geschäft ist cashflowgetrieben – also EBITDA-stark“, sagte Jürgen Bauer, Vorstand von Aves One, Ende April auf der von GBC organisierten MKK Münchner Kapitalmarkt Konferenz. Was das genau heißt, zeigt sich im jetzt veröffentlichten Geschäftsbericht des Managers von Logistikassets wie Eisenbahnwaggons oder auch Containern. Bei Erlösen von 116,78 Mio. Euro kam Aves One im vergangenen Jahr auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 84,60 Mio. Euro – entsprechend einer EBITDA-Marge von 72,4 Prozent. Ein Spitzenwert innerhalb der mehr als 600 Unternehmen umfassenden Datenbank von boersengefluester.de. Der Cashflow aus der operativen Geschäftstätigkeit machte dabei einen Satz von 51,00 auf 80,01 Mio. Euro. Auf den ersten Blick kurios, dass die Hamburger angesichts solcher EBITDA-Regionen nur auf eine Marktkapitalisierung von knapp 120 Mio. Euro kommen.

Des Rätsels Lösung: Da der Aufbau eines Waggon- und Container-Portfolios ein extrem kapitalintensives Geschäft ist, stehen in der Bilanz zurzeit Netto-Finanzverbindlichkeiten von etwas mehr als 941 Mio. Euro – und die gilt es bei der Beurteilung des Unternehmenswerts zu berücksichtigen. Demnach beträgt der Enterprise Value – wie die Kennzahl im Börsensprech heißt – rund 1.061 Mio. Euro. Eine signifikant andere Region, die bezogen auf das EBITDA allerdings immer noch recht geerdet daherkommt. Immerhin siedeln die Analysten von Metzler Capital Markets das Kursziel für die Aves One-Aktie bei 15,90 Euro an. Zum Vergleich: Die aktuelle Notiz beträgt gerade einmal 9,20 Euro. Dabei stellt das Unternehmen für 2020 mindestens stabile Werte für Umsatz und EBITDA in Aussicht. „Ein verhältnismäßig positiver Ausblick, der in Zeiten von COVID-19 nicht selbstverständlich ist“, sagt Vorstand Bauer. Erklärend heißt es im Vorwort des Geschäftsberichts: „Wir können als Unternehmen nicht ausschließen, dass auch wir teilweise negativ von den Folgen der Maßnahmen zur Bekämpfung der Pandemie betroffen sein werden, sehen uns aber aufgrund unseres Geschäftsmodells als Provider von logistischen Assets mit langjährigen Mietverträgen und sehr guter Kundenstruktur in einer stabilen Position.“

Foto:

...

Aves One

Kurs: 14,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Umso verwunderlicher, dass die Notiz zuletzt wieder in den einstelligen Bereich zurückgefallen ist. Was treibt die Investoren zurzeit also um? Letztlich kann es nur eine Mischung aus Befürchtungen um eine möglicherweise doch deutlich schlechter werdende Vermietsituation im Fall einer anhaltenden Rezession sowie die damit einhergehende Sorge um ungünstigere Refinanzierungskonditionen sein. Immerhin bleibt bei Aves One abzüglich der Abschreibungen (32,90 Mio. Euro) und des Finanzergebnisses (minus 37,19 Mio. Euro) von 84,6 Mio. Euro EBITDA ein Gewinn vor Steuern von gerade einmal 14,50 Mio. Euro übrig. So viel Puffer nach unten ist da nicht. Zudem ist eine Eigenkapitalquote von 4,02 Prozent nicht unbedingt eine Größenordnung, dem Börsianer in angespannten Zeiten volle Zuneigung schenken. So gesehen ist es nur zu verständlich, dass Aves One bereits seit geraumer Zeit alle Optionen zur Verbesserung des Finanzierungsmixes prüft.

„Dabei schließen wir weiterhin Eigenkapital- und/oder Fremdkapitalmaßnahmen sowie anderweitige Beteiligungen in unsere Prüfungen ein“, heißt es offiziell. Gegenwärtig werden die Investitionen zu 75 bis 90 Prozent über Bankkredite, Direktinvestoren oder Anleihen finanziert. Allesamt Quellen, die für Aves One offenbar gut zugänglich sind. Wichtigster Finanzier ist zurzeit dabei die KfW. Letztlich rechnet der Markt perspektivisch aber ergänzend mit einer signifikanten Kapitalerhöhung. Ob und in welchem Umfang die Großaktionäre Superior Beteiligungen (Anteil: 30,92 Prozent) sowie die Versorgungswerke der Zahnärztekammern Berlin (20,66 Prozent) und Nordrhein (15,03 Prozent) mitziehen würden, ist offen. Immerhin scheint die Zeit nicht zu drängen. „Aus heutiger Sicht sind bei der Refinanzierung keine relevanten Probleme zu sehen“, betonte Vorstand Bauer bei seiner Präsentation auf der MKK. Überhaupt macht der Manager einen entspannten Eindruck – sofern man das bei einer virtuellen Investorenveranstaltung sagen kann.

Das Unternehmen fokussiert sich künftig noch stärker auf das Eisenbahngeschäft, zumal der Bereich Seecontainer durch sukzessive Verkäufe älterer Container quasi von allein kleiner wird. „In den kommenden zwei bis drei Jahren werden Seecontainer weniger als zehn Prozent vom Umsatz ausmachen“, sagt Bauer. Zur Einordnung: 2019 waren es noch rund 23 Prozent. Insgesamt macht das alles einen runden Eindruck. Und sollten sich die Rahmenbedingungen nicht komplett verschlechtern, dürfte sich die Aktie tendenziell auch wieder dem Kursziel von Metzler annähern. Geeignet ist der Titel – trotz des recht stabilen Geschäftsmodells – freilich nur für risikofreudige Investoren. Eine Dividende zahlt Aves One nicht.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16811 | DE000A168114 | AG | 187,42 Mio € | 28.11.2016 | - | |

* * *

© boersengefluester.de | Redaktion

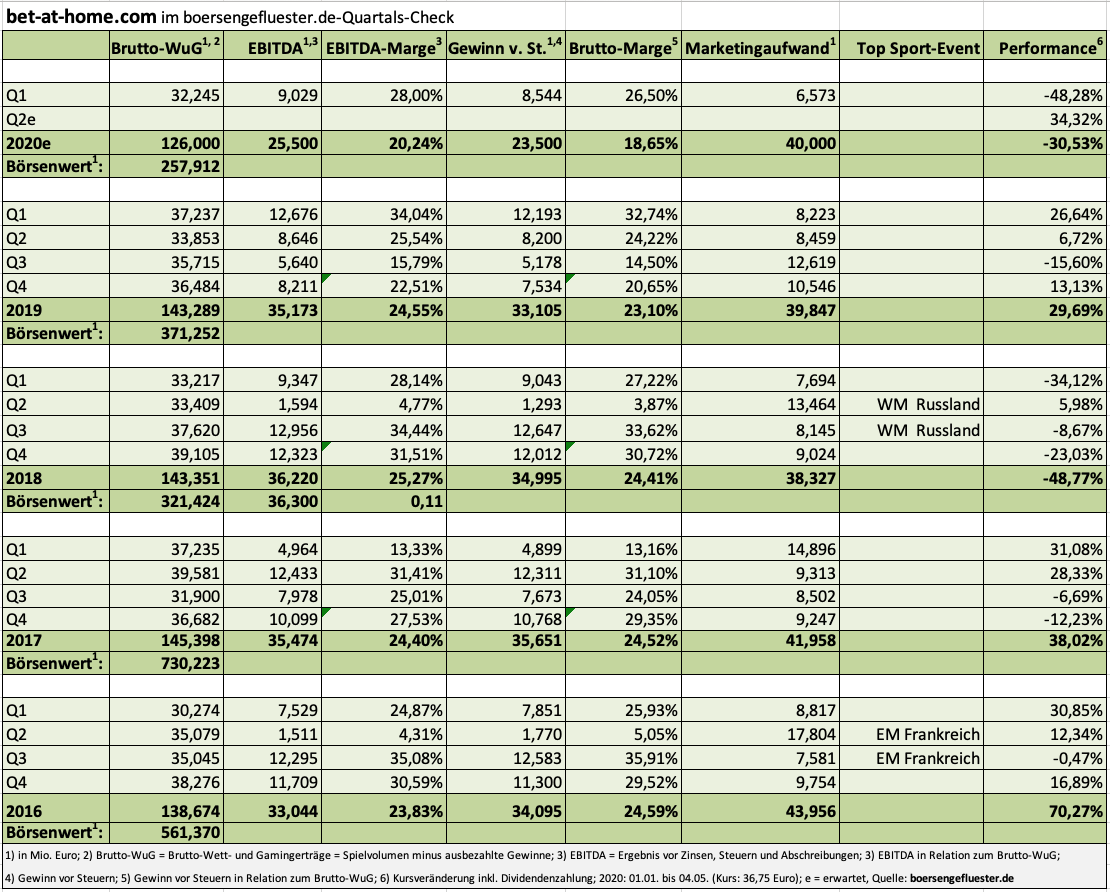

Seit nunmehr sieben Jahren kommentiert boersengefluester.de regelmäßig die Entwicklung von bet-at-home.com. Über alles mögliche wurde in dieser Zeit diskutiert: Von den rechtlichen Rahmenbedingungen der Glücksspielbranche, über die Dividendenstrategie und die zwischenzeitliche SDAX-Aufnahme bis hin zum Umfang der Marketingausgaben oder die Rolle des Großaktionärs. Niemals hätten wir jedoch gedacht, dass Finanzvorstand Michael Quatember mal ein Hintergrundgespräch mit dem Satz „Uns fehlen die Fußballspiele“ einleiten muss. Wenn es an irgendwas keinen Mangel gab, dann waren es schließlich Sportereignisse, auf die man wetten konnte. Nun: In Zeiten von Corona ist alles anders. Und so hängt die weitere Bestätigung der Gesamtjahresprognose für 2020 zu einem wesentlichen Teil davon ab, ob die Bundesliga doch noch ordnungsgemäß zu Ende gespielt wird und später im Sommer dann auch die ausstehenden Spiele der Europa League und Champions League steigen können. Sicher ist das keinesfalls, entsprechend ist die Aktie von bet-at-home.com zurzeit selbst eine heiße Wette.

Derweil hat sich das Unternehmen im ersten Quartal 2020 mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 9,03 Mio. Euro sehr wacker geschlagen, auch wenn der freilich recht hohe Vorjahreswert von 12,68 Mio. Euro um knapp 29 Prozent unterschritten wurde. Immerhin handelt es sich bei den 9,03 Mio. Euro um das viertbeste erste Quartal der vergangenen zehn Jahre. Entsprechend spricht Quatember auch von einem „sehr guten“ EBITDA. Keine Frage: Wenn auch die drei kommenden Quartale jeweils 9 Mio. Euro EBITDA bringen würden, wäre alles super und der Aktienkurs würde vermutlich um 20 Euro höher stehen. Doch die Realität sieht leider anders aus. Schließlich begann der weltweite Shutdown des Sports erst im Laufe des März – hatte also noch gar keinen allzu mächtigen Einfluss auf die Q1-Zahlen. Speziell bei bet-at-home.com wirkten sich bislang eher der weitere – regulatorisch bedingte – Rückgang der Geschäfte in Polen und in der Schweiz negativ aus. Hinzu kamen Sonderthemen wie etwa eingeschränkte Zahlungsmodalitäten im Bereich Online-Gaming (Casino, Poker), die dazu führten, dass die Brutto-Wett- und Gamingerträge (Spielvolumen minus ausbezahlte Gewinne) im ersten Quartal 2020 um 13,4 Prozent auf 32,25 Mio. Euro zurückkamen.

Nun: Sollte das Fußballgeschäft im Mai wieder angepfiffen werden, würde das zwar immer noch das Ergebnis für das zweite Quartal 2020 (April, Mai, Juni) verhageln, aber letztlich könnten die daran anschließenden internationalen Wettbewerbe das sonst übliche Sommerloch mildern. Eine Fußball-EM wird es 2020 ja definitiv nicht geben. Insgesamt hält Quatember in diesem Szenario ein EBITDA in einer Bandbreite von 23 bis 27 Mio. Euro jedenfalls für weiterhin erreichbar. Sollten die Spiele dagegen nicht stattfinden, müsste die Prognose für 2020 neu bewertet werden – selbst wenn das stets üppig bestückte Marketingbudget einen gewissen Spielraum bei der Ergebnisgestaltung lässt.

Definitiv festhalten will bet-at-home.com dagegen am Dividendenvorschlag von 2,00 Euro je Aktie für 2019. Trotz der spürbaren Senkung gegenüber dem Vorjahr würde die Ausschüttung – insgesamt geht es um rund 14 Mio. Euro – für eine deutloch überdurchschnittliche Rendite von rund 5,4 Prozent sorgen. Kein schlechtes Argument für den Spezialwert, allein es fehlt momentan an einem HV-Termin. Die eigentlich für den 20. Mai 2020 in Frankfurt angesetzte Hauptversammlung mussten die Linzer mit AG-Sitz in Düsseldorf wegen Corona verschieben. Normalerweise würde nichts gegen eine Neuansetzung in virtueller Form sprechen. Doch der Teufel steckt im Detail. Immerhin liegt zwischen Linz und Frankfurt eine Ländergrenze, die zurzeit nicht ohne weiteres zu passieren ist. Und ob die HV von Linz aus übertragen werden kann, ist derzeit noch Thema der Diskussionen.

Eine durchweg positive Botschaft gibt es allerdings auch bei bet-at-home.com: „eSports – also virtuelle Sportwettkämpfe auf dem Computer – sind der große Profiteur von Corona“, sagt Quatember. Ein Trend, der sich künftig sogar noch beschleunigen sollte. Selbst für Brancheninsider nicht valide abschätzbar ist dagegen, welchen Ausgang die schon wieder ins Stocken geratene Neugestaltung des deutschen Glücksspielstaatsvertrags nehmen wird. Gut ist das nicht für die bet-at-home.com-Aktie, weil Rechtssicherheit – auch in einem engen Korsett – ein hohes Gut am Kapitalmarkt ist. Per saldo überwiegen für boersengefluester.de auf dem aktuellen Niveau von knapp 37 Euro aber die positiven Aspekte.

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]

Foto:

...

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]

Foto:

...

bet-at-home.com

Kurs: 3,47

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 24,35 Mio € | 23.05.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]

Foto:

...

© boersengefluester.de | Redaktion

Entspannt ist an der Börse gerade gar nichts. Da hilft vermutlich auch keine Beruhigung in Form klassischer Musik. Zu sehr geht es zurzeit darum, inwiefern die Geschäftsmodelle der Unternehmen von den Folgen des Coronavirus belastet sind oder womöglich sogar profitieren. Im Mediensektor gibt es dabei ambivalente Effekte: Zwar steigt das Interesse der Menschen an Wort-, Bild- und Tonbeiträgen zurzeit deutlich an. Diese an sich gute Entwicklung wird jedoch von einer heftigen Stornowelle auf der Anzeigenfront übertüncht. Entsprechend viele Negativschlagzeilen liefern die meisten Medienunternehmen selbst, zumindest wenn ihr Geschäft in erster Linie auf Anzeigenerlösen basiert. Andererseits zeigen Abodienste wie Netflix massives Wachstum – einfach weil die Leute mehr Zeit zu Hause verbringen und nach Ablenkung suchen.

Nicht ganz so einfach einzuschätzen ist die Lage bei der börsennotierten Klassik Radio AG: Die Augsburger erzielen den Löwenanteil ihrer Umsätze von zuletzt 18,22 Mio. Euro mit herkömmlichen Werbespots, ein kleinerer Teil resultiert aus Ticketverkäufen für Klassikkonzerte oder Fanartikel. Zurzeit ein schwieriges Geschäft. Immerhin heißt es dazu im Prognoseteil des jetzt – in aller Stille – vorgelegten Konzernabschlusses: „Gut ist es, dass der Großteil der Stornierungen bis jetzt „nur“ innerhalb des Jahres verschoben wurde, also nicht endgültig storniert ist. Mit der weiteren Öffnung der Geschäfte gehen wir auch wieder von einer Zunahme des Auftragsbestands aus.“ Die Spekulation der Börsianer geht freilich einen Schritt weiter: Seit Ende 2017 hat das Unternehmen mit Klassik Radio Select nämlich einen eigenen – in der Vollversion kostenpflichtigen (5,99 Euro pro Monat) – Streamingdienst aufgebaut. Und der könnte durch Corona eventuell einen Boost erleben.

Klassik Radio-Führung (v.l.): Richard Goerlich, Ulrich Kubak (CEO), Tina Jäger[/caption]

Insgesamt könnten die Rahmenbedingungen für ein Investment in dem Spezialwert sicher besser sein: Doch boersengefluester.de hält große Stücke auf die Strategie des Unternehmens und auch auf Vorstand Kubak. „Wir wollen Klassik Radio mit Nachdruck auch als digitale Musikbrand international positionieren", sagt Kubak. Um diesen Prozess zu forcieren, haben die Ausgburger unlängst die Ebene der Geschäftsführung um Richard Goerlich als COO (Chief Content Officer) und Tina Jäger als CMO (Chef Marketing Officer) erweitert. Zwei Personalien, von denen sich Kubak viel verspricht. Für einen Börsenwert von gut 32 Mio. Euro gibt es jedenfalls eine Menge Gegenwert – nicht nur wegen der Klassik Radio Select-Spekulation. Von den März-Tiefkursen bei 5 Euro hat sich der Titel auch schon wieder deutlich entfernt. Nach oben war zuletzt allerdings immer bei spätestens 8 Euro der Deckel drauf. Anleger setzen darauf, dass die Werbespots doch noch gebucht werden, das Streamingangebot deutlich mehr zahlende Fans gewinnt und Klassik Radio als Marke noch wertvoller wird. Wenn das alles klappt, müssten eigentlich sogar Kurse um 10 Euro, wie sie zuletzt von SMC Research ins Spiel gebracht wurden, möglich sein.

Klassik Radio-Führung (v.l.): Richard Goerlich, Ulrich Kubak (CEO), Tina Jäger[/caption]

Insgesamt könnten die Rahmenbedingungen für ein Investment in dem Spezialwert sicher besser sein: Doch boersengefluester.de hält große Stücke auf die Strategie des Unternehmens und auch auf Vorstand Kubak. „Wir wollen Klassik Radio mit Nachdruck auch als digitale Musikbrand international positionieren", sagt Kubak. Um diesen Prozess zu forcieren, haben die Ausgburger unlängst die Ebene der Geschäftsführung um Richard Goerlich als COO (Chief Content Officer) und Tina Jäger als CMO (Chef Marketing Officer) erweitert. Zwei Personalien, von denen sich Kubak viel verspricht. Für einen Börsenwert von gut 32 Mio. Euro gibt es jedenfalls eine Menge Gegenwert – nicht nur wegen der Klassik Radio Select-Spekulation. Von den März-Tiefkursen bei 5 Euro hat sich der Titel auch schon wieder deutlich entfernt. Nach oben war zuletzt allerdings immer bei spätestens 8 Euro der Deckel drauf. Anleger setzen darauf, dass die Werbespots doch noch gebucht werden, das Streamingangebot deutlich mehr zahlende Fans gewinnt und Klassik Radio als Marke noch wertvoller wird. Wenn das alles klappt, müssten eigentlich sogar Kurse um 10 Euro, wie sie zuletzt von SMC Research ins Spiel gebracht wurden, möglich sein.

[jwl-utmce-widget id=123541]

Fotos:

...

Klassik Radio

Kurs: 3,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,69 | 15,01 | 17,26 | 19,83 | 19,42 | 21,59 | 22,60 | |

| EBITDA1,2 | 1,63 | 2,43 | 1,85 | 2,34 | 1,93 | 2,40 | 2,65 | |

| EBITDA-margin %3 | 11,10 | 16,19 | 10,72 | 11,80 | 9,94 | 11,12 | 11,73 | |

| EBIT1,4 | 1,00 | 1,75 | 0,89 | 1,38 | 1,26 | 1,64 | 1,80 | |

| EBIT-margin %5 | 6,81 | 11,66 | 5,16 | 6,96 | 6,49 | 7,58 | 7,97 | |

| Net profit1 | 0,09 | 1,36 | 0,54 | 0,64 | 0,59 | 2,15 | 1,15 | |

| Net-margin %6 | 0,61 | 9,06 | 3,13 | 3,23 | 3,04 | 9,97 | 5,09 | |

| Cashflow1,7 | 1,49 | 0,11 | 0,57 | 1,64 | 2,96 | 1,25 | 2,00 | |

| Earnings per share8 | 0,02 | 0,28 | 0,11 | 0,13 | 0,12 | 0,45 | 0,32 | |

| Dividend per share8 | 0,21 | 0,21 | 0,15 | 0,15 | 0,15 | 0,17 | 0,17 | |

Quelle: boersengefluester.de and company details

Zur aktuellen Zahl der Bezahlkunden findet sich allerdings auch im Jahresreport 2019 keine konkrete Angabe. Es ist lediglich die Rede davon, dass sich der Abobestand im Jahresvergleich um 54 Prozent erhöht hat und es bislang mehr als 150.000 App-Installationen gab. Zur Einordnung: Vor rund einem Jahr summierte sich die Zahl der App-Downloads bereits auf 130.000 Installationen im April 2019. Entsprechend geht boersengefluester.de davon aus, dass sich die Zahl der Paykunden derzeit eher im oberen vierstelligen Bereich bewegt. Da wäre also noch Luft. Offiziell ist für das laufende Jahr mit einem Zuwachs an Bezahlkunden im zweistelligen Prozentbereich zu rechnen. Die eigentliche Messlatte liegt derweil wesentlich höher. Vor rund 15 Monaten sagte Vorstand und Großaktionär Ulrich R. J. Kubak im Hintergrundgespräch mit boersengefluester.de: „Wir wollen einen deutlich sechsstelligen Abonnentenstamm.“

Nun: Zunächst einmal äußert sich Klassik Radio vorsichtig für das Konzernergebnis des laufenden Jahres und stellt „deutlich sinkende Umsätze“ sowie ein „deutlich sinkendes, aber positives EBITDA“ in Aussicht. Zur Einordnung: 2019 kam das Unternehmen auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in Rekordhöhe von 2,80 Mio. Euro. Zudem hat das bislang frei von Finanzverbindlichkeiten agierende Unternehmen ein niedrig verzinstes KfW-Darlehen über 3,0 Mio. Euro mit Laufzeit Mitte 2025 beantragt. „Um auch bei einer über unsere Planungen hinausgehenden Reduktion der Werbeeinnahmen nicht in Liquiditätsengpässe zu kommen“, wie es offiziell heißt. Zum Thema Dividende findet sich im Konzernabschluss 2019 noch nichts. Es würde uns aber nicht wundern – und ökonomisch wäre es sogar sinnvoll –, wenn Klassik Radio nach der Vorjahresausschüttung von 0,21 Euro je Aktie zur Hauptversammlung Ende Juni eine Nullrunde vorschlägt.

[caption id="attachment_125005" align="alignright" width="206"] Klassik Radio-Führung (v.l.): Richard Goerlich, Ulrich Kubak (CEO), Tina Jäger[/caption]

Insgesamt könnten die Rahmenbedingungen für ein Investment in dem Spezialwert sicher besser sein: Doch boersengefluester.de hält große Stücke auf die Strategie des Unternehmens und auch auf Vorstand Kubak. „Wir wollen Klassik Radio mit Nachdruck auch als digitale Musikbrand international positionieren", sagt Kubak. Um diesen Prozess zu forcieren, haben die Ausgburger unlängst die Ebene der Geschäftsführung um Richard Goerlich als COO (Chief Content Officer) und Tina Jäger als CMO (Chef Marketing Officer) erweitert. Zwei Personalien, von denen sich Kubak viel verspricht. Für einen Börsenwert von gut 32 Mio. Euro gibt es jedenfalls eine Menge Gegenwert – nicht nur wegen der Klassik Radio Select-Spekulation. Von den März-Tiefkursen bei 5 Euro hat sich der Titel auch schon wieder deutlich entfernt. Nach oben war zuletzt allerdings immer bei spätestens 8 Euro der Deckel drauf. Anleger setzen darauf, dass die Werbespots doch noch gebucht werden, das Streamingangebot deutlich mehr zahlende Fans gewinnt und Klassik Radio als Marke noch wertvoller wird. Wenn das alles klappt, müssten eigentlich sogar Kurse um 10 Euro, wie sie zuletzt von SMC Research ins Spiel gebracht wurden, möglich sein.

Klassik Radio-Führung (v.l.): Richard Goerlich, Ulrich Kubak (CEO), Tina Jäger[/caption]

Insgesamt könnten die Rahmenbedingungen für ein Investment in dem Spezialwert sicher besser sein: Doch boersengefluester.de hält große Stücke auf die Strategie des Unternehmens und auch auf Vorstand Kubak. „Wir wollen Klassik Radio mit Nachdruck auch als digitale Musikbrand international positionieren", sagt Kubak. Um diesen Prozess zu forcieren, haben die Ausgburger unlängst die Ebene der Geschäftsführung um Richard Goerlich als COO (Chief Content Officer) und Tina Jäger als CMO (Chef Marketing Officer) erweitert. Zwei Personalien, von denen sich Kubak viel verspricht. Für einen Börsenwert von gut 32 Mio. Euro gibt es jedenfalls eine Menge Gegenwert – nicht nur wegen der Klassik Radio Select-Spekulation. Von den März-Tiefkursen bei 5 Euro hat sich der Titel auch schon wieder deutlich entfernt. Nach oben war zuletzt allerdings immer bei spätestens 8 Euro der Deckel drauf. Anleger setzen darauf, dass die Werbespots doch noch gebucht werden, das Streamingangebot deutlich mehr zahlende Fans gewinnt und Klassik Radio als Marke noch wertvoller wird. Wenn das alles klappt, müssten eigentlich sogar Kurse um 10 Euro, wie sie zuletzt von SMC Research ins Spiel gebracht wurden, möglich sein.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Klassik Radio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 785747 | DE0007857476 | AG | 14,48 Mio € | 15.12.2004 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Bei 4 Euro hat der Kurs endlich gedreht. Da hatte die Notiz der JDC Group allerdings auch schon eine Talfahrt von rund 40 Prozent hinter sich – und zwar innerhalb weniger Wochen zwischen Februar und März 2020. Nun haben in dieser Zeit so ziemlich alle Aktien ihr Waterloo erlebt. Bitter ist der Crash aber trotzdem, denn der Finanzdienstleister mit Schwerpunkt auf dem Versicherungssektor hatte zuletzt so viele gute Neuigkeiten parat: Von diversen neuen Großkunden, über die erfolgreiche Anleihenplatzierung bis hin zum Einstieg des neuen Großaktionärs Great-West Lifeco, der 28 Prozent des im Freiverkehrssegment Scale gelisteten Unternehmens hält. Und so liest sich der jetzt vorgelegte Geschäftsbericht 2019 insgesamt ziemlich positiv, auch wenn die Eckdaten zu Umsatz und operativem Ergebnis bereits seit März bekannt sind. Einzig den Fehlbetrag von 1,81 Mio. Euro hätte boersengefluester.de in dieser Höhe so nicht erwartet. Schließlich schrammte das Ergebnis vor Zinsen und Steuern (EBIT) von minus 0,15 Mio. Euro schon fast am grünen Bereich....

© boersengefluester.de | Redaktion

Auch wenn die Umstände der plötzlichen Pleite von Euromicron ziemlich obskur waren: Für Funkwerk hätte das Engagement bei dem Netzwerktechnikspezialisten blöder nicht laufen können. Umso bemerkenswerter findet boersengefluester.de, mit welch guten Zahlen Funkwerk das vergangene Geschäftsjahr doch noch abgeschlossen hat. Dabei schlug die Komplettabschreibung auf das gut 15 Prozent ausmachende Euromicron-Paket mit knapp 5,83 Mio. Euro ins Kontor, ausgewiesen im Finanzergebnis. So fiel das Ergebnis vor Steuern bei Umsätzen von 94,85 Mio. Euro um gerade einmal 9,4 Prozent auf 9,63 Mio. Euro zurück. Angesichts einer im Vergleich zu 2018 deutlich vorteilhafteren Steuerquote legte der Überschuss unterm Strich sogar um etwas mehr als zehn Prozent auf 8,21 Mio. Euro zu. Die wieder mal viel zu konservativ angesetzte Prognose von zuletzt mindestens 11 Mio. Euro für das Betriebsergebnis hat Funkwerk mit 16,27 Mio. Euro meilenweit getoppt....

© boersengefluester.de | Redaktion

Angenommen, Corona wäre jetzt nicht das alles dominierende Thema. Dann würde borsengefluester.de die aktuelle Einschätzung zur Geratherm-Aktie vermutlich damit beginnen, dass der Anbieter von Glasfieberthermometern sich für kleines Geld mit zehn Prozent bei dem Berliner Startup HALM Straws eingekauft hat ist und nun zusätzlich die Produktion von Glasstrohhalmen aufnimmt. Immerhin wird die Herstellung von Trinkhalmen aus Plastik ab dem kommenden Jahr in der EU verboten. Kurzfristig erwarteter Umsatzbeitrag für Geratherm: Rund 0,5 Mio. Euro. Gemessen an den 2019 erzielten Konzernerlösen von 19,85 Mio. Euro ist das freilich überschaubar, zeigt aber wie findig CEO und Großaktionär Gert Frank – nicht nur seinem Parallelinvestment Limes Schlosskliniken – unterwegs ist. Eigentlicher Auslöser für die endlich mal wieder gute Verfassung der Geratherm-Aktie ist jedoch die aktuelle Sonderkonjunktur für Produkte zur Lungenfunktionsmessung und Fieberthermometer – beides getrieben durch die Ausbreitung des Corona-Virus (siehe dazu auch den Beitrag von borsengefluester.de HIER)....

© boersengefluester.de | Redaktion

Zumindest den März-Crash hat der Aktienkurs von mVISE mittlerweile nahezu egalisiert. Grund zur Freude über das Niveau von 2,50 Euro werden allerdings die wenigsten Investoren haben. Dafür ist die Notiz des IT-Beratungsunternehmens noch zu weit von früheren Kursregionen entfernt. Immerhin gingen mVISE-Aktien vor knapp einem Jahr für deutlich mehr als 4 Euro über den Tisch. Angesichts der am Ende klar verfehlten Umsatz- und Ergebnisprognosen für 2019 kommt die schwache Performance des im Freiverkehrssegment Scale gelisteten Spezialwerts jedoch nicht von ungefähr. Die Hoffnungen ruhen also auf 2020. Ausgerechnet auf 2020 muss man derzeit wohl sagen, schließlich prasseln Gewinnwarnungen und ausgesetzte Prognosen zurzeit nur so auf Investoren ein. In solch einem Umfeld sind die Aussagen von mVISE-Vorstand Manfred Götz auf der Telefonkonferenz zur Vorlage des Geschäftsberichts 2019 beinahe eine kleine Sensation. „Noch sind die Auswirkungen von Corona überschaubar. Bis jetzt liegen wir über Plan.“ Dabei weist Götz darauf hin, die wichtigsten Kunden der Düsseldorfer aus dem Telekommunikationsbereich kommen, und dieser Sektor zählt eher zu den Gewinnern der aktuellen Entwicklung.

Aber natürlich spürt auch mVISE, dass immer mehr Unternehmen auf „Corona-Budgets“ umstellen. Soll heißen: Sparen oder verschieben. Umso mehr wird die Wette auf deutlich höhere Umsätze mit den beiden Produkten elastic.io und SaleSphere alles andere als ein Selbstläufer – trotz aller Investitionen, die mVISE hier zuletzt vorgenommen hat und auch weiterhin noch umsetzen wird. So sollen 2020 abermals 1,9 Mio. Euro in die Weiterentwicklung der iPaaS-Plattform elastic.io sowie die digitale Vertriebsunterstützung SaleSphere fließen. Ein Betrag, mit dem boersengefluester.de in dieser Höhe eher nicht gerechnet hat. Immerhin hatten wir den Eindruck, dass ilastic.io und SaleSphere nach den zahlreichen Upgrades jetzt mehr oder weniger stehen würden. Nun ja: Andererseits weiß boersengefluester.de aus eigener Erfahrung, dass Tools jedes Jahr gepflegt und verbessert werden müssen – und das kostet eine Stange Geld. Zudem hat das Unternehmen mit mSphere zusätzlich ein Schwesterprodukt der SaleSphere-Plattform entwickelt, was im zweiten Quartal 2020 an den Start gegen soll. Im Visier hat mVISE hier Wartungsteams, Handwerker, Schadensgutachter oder auch Bauträger.

Ansonsten hat sich an den wesentlichen Parametern für ein Investment in die mVISE-Aktie nichts Grundlegendes geändert, so wir an dieser Stelle gern auf unsere Analyse von Ende Februar HIER verweisen. Trotz der zurzeit offenbar noch guten Auslastung von mVISE: Ob die Gesellschaft 2020 tatsächlich das geplante Umsatzplus von 12 bis 18 Prozent auf dann 24,1 bis 25,4 Mio. Euro schaffen wird, lässt sich gegenwärtig nicht valide vorhersagen. Gleiches gilt für die dabei avisierte EBITDA-Marge zwischen 14 und 18 Prozent – entsprechend einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einer Bandbreite von 3,0 bis 4,6 Mio. Euro. Hoffnung macht derweil, dass der israelische Kooperationspartner Magic Software noch ein Investitionsbudget von mehr als 1,5 Mio. Euro für die Weiterentwicklung von elastic.io offen hat. Und die Verträge sehen vor, dass die Rechte an der 2018 aufgesetzten gemeinsamen Entwicklung der Magic-spezifischen Lösung (Produktname „Magic XPC“) komplett an mVISE zurückfallen, sofern das israelische Nasdaq-Unternehmen nicht bis Mitte Januar 2021 das vereinbarte Budget ausschöpft.

Summa summarum machen der jüngste Kursaufschwung und die Aussagen des Vorstand zur aktuellen Lage durchaus Hoffnung. Das von SMC Research zuletzt ermittelte Kursziel liegt bei rund 5 Euro, signalisiert also ebenfalls erhebliches Potenzial. Nachhaltig nach oben wird es aber erst dann gehen, wenn der mVISE-Vorstand den Beweis erbringt, dass die Produktumsätze sich tatsächlich wie erhofft realisieren lassen.

...

© boersengefluester.de | Redaktion

Dass die Dividendensaison 2020 nicht ganz normal werden würde, zeichnete sich bereits Ende Februar ab. Damals überraschte das Immobilienunternehmen Alstria Office REIT mit der Ankündigung, zur nächsten Hauptversammlung (HV) eine um 1 Cent auf 0,53 Euro je Aktie erhöhte Dividende vorschlagen zu wollen. Die Besonderheit: Die Anteilseigner sollten selbst entscheiden, ob sie den 1 Cent Zusatzdividende für sich behalten möchten, oder ob Alstria den Betrag – insgesamt wären rund 1,8 Mio. Euro zusammengekommen – als Grüne Dividende für Klimaschutzprojekte einsetzen soll. Es kam alles ganz anders: Erst mussten die Hamburger wegen der Corona-Ausbreitung ihre eigentlich für den 23. April 2020 angesetzte HV auf den August schieben. Ende März teilte Alstria Office dann auch noch mit, dass der ursprüngliche Dividendenvorschlag ausgesetzt sei und neu bewertet wird, sobald das Unternehmen „eine bessere Sicht auf die vollen Auswirkungen der Krise und auf die wirtschaftliche Situation seiner Mieter und damit auf den eigenen Cashflow hat“.

Seitdem haben etliche Gesellschaften ihre Ausschüttungspläne entweder ganz auf Eis gelegt oder zumindest reduziert. Verständlich: Auch wenn es in der laufenden HV-Saison um die Verteilung der Gewinne des Jahres 2019 geht. In der jetzigen Situation ist der Blick nach vorn nunmal sehr viel wichtiger als die Orientierung am Rückspiegel. Konkret hat sich die Zahl der Unternehmen, für die boersengefluester.de in der laufenden Dividendensaison eine Ausschüttung erwartet bzw. es bereits eine bestätigte Dividende gibt, seit Mitte Februar bis Ende April von 360 auf 308 reduziert. Basis für diese Auswertung ist unsere rund 620 Aktien mit Hauptnotiz in Deutschland umfassende Datenbank. Die damit korrespondierende Dividendensumme dürfte sich Stand jetzt – um knapp 2,20 Mrd. auf 58,92 Mrd. Euro verringern. Vermutlich wird es nicht dabei bleiben. Aber für diejenigen, die schon jetzt einen noch stärkeren Rückgang erwartet hätten: Der Top-Zahlmeister Allianz hält bislang an seiner Ausschüttung von 3,999 Mrd. Euro (bzw. 9,60 Euro je Aktie) fest, und die – gemessen an der Dividendensumme von 3,315 Mrd. Euro – Nummer 2, Siemens, hat bereits Anfang Februar gezahlt. Am stärksten ins Kontor schlägt derweil die deutliche Kürzung bei Daimler.

Ebenfalls interessant in diesem Zusammenhang: Nach unseren Erhebungen haben bislang bereits 120 Unternehmen auf die Durchführung einer virtuellen Hauptversammlung geschwenkt. Die Zahl wird sich in den kommenden Wochen freilich noch deutlich vergrößern. Dafür braucht es keine prophetische Gabe. Schätzungen von HV-Experten wie der Agentur Better Orange gehen am Ende von einer Online-Quote im Bereich um 80 Prozent aus. Unbedingt eine Erwähnung wert ist die Kreativität, die manche Unternehmen im Angesicht der aktuellen wirtschaftlichen Verwerfungen bezüglich ihrer Dividendenpolitik an den Tag legen – auch wenn dabei nicht mehr der Klimagedanke, wie noch bei Alstria Office, das treibende Element ist. Der IT-Spezialist S&T etwa hat zwar für die Aussetzung des ursprünglichen Dividendenvorschlags von 0,19 Euro je Aktie zur virtuell geführten Hauptversammlung am 16. Juni 2020 plädiert, will diesen Betrag aber – sofern sich die Geschäfte wieder erholen – als Zusatzdividende im kommenden Jahr auf die Agenda setzen. Eine sinnvolle Variante. Konsequent wäre es in diesem Zusammenhang allerdings, auch das offiziell noch aktive Aktienrückkaufprogramm 2020 bis auf weiteres einzufrieren.

Aufgefallen ist boersengefluester.de zudem die Dividendenmixtur von Noratis, einem auf die Entwicklung und Bestandshaltung von Wohnimmobilien spezialisierten Unternehmen. So haben sich die Eschborner grundsätzlich auf eine Kürzung der Dividende von 1,30 auf 0,80 Euro je Aktie für 2019 verständigt, was beim aktuellen Kurs von 19 Euro noch immer für eine ansprechende Rendite von etwas mehr als vier Prozent sorgt. Damit nicht genug: On top will Noratis eine „kurz- bis mittelfristig nutzbare Ausschüttungsreserve“ bilden, die mit 0,30 Euro je Aktie – entsprechend einer Gesamtsumme von 1,08 Euro – dotiert wird. „Weitere 0,10 Euro je Aktie werden einem Sozialfonds zugeführt, mit dem Mieter unterstützt werden können“, betont Noratis. Eine innovative Splittung, für die es in der aktuellen Zeit mit Sicherheit Mehrheiten gibt. Auch wenn noch gar nicht klar ist, wann die Hauptversammlung von Noratis in diesem Jahr stattfinden wird. Konsequent findet boersengefluester.de den Mietertopf von rund 360.000 Euro auch deshalb, weil das Vorstandsteam um Igor Christian Bugarski (CEO) und André Speth (CFO) auf dem letzten Eigenkapitalforum in Frankfurt das Thema Mieter und Gebäudequalität mit in den Mittelpunkt ihrer Präsentation rückten. Offen ist, inwiefern der neue Großaktionär Merz Real Estate – eine Tochter des Gesundheitskonzerns Merz – am Dividendenkonzept mitgearbeitet hat.

Einen anderen Weg geht Matthias Schrade, Vorstand der auf Einzelhandelsimmobilien für Supermärkte spezialisierten DEFAMA Deutsche Fachmarkt. Auch wenn die Hauptversammlung der Berliner Corona-bedingt verschoben wird, soll es am 18. Juni 2020, dem Datum der ursprünglich geplanten HV, eine Vorschusszahlung von 0,20 Euro auf die geplante Gesamtdividende von 0,45 Euro je Aktie geben. Der Rest wird, sofern keine gravierende Neueinschätzung der ökonomischen Lage notwendig wird, nach der vermutlich im Herbst 2020 nachgeholten HV ausgekehrt. Insgesamt würde sich nach aktuellem Stand daraus eine Dividendenrendite von knapp drei Prozent ergeben.

Quasi in umgekehrter Reihenfolge stellt Frequentis seinen Zeitplan auf. Die im Frankfurter Prime Standard gelistete Gesellschaft aus Wien setzt zur virtuellen Hauptversammlung am 14. Mai 2020 zwar eine unveränderte Dividende von 0,15 Euro je Aktie auf die Agenda. Ausgezahlt werden soll der Betrag allerdings erst am 27. November 2020 – sofern die wirtschaftliche Entwicklung des auf Kommunikationssysteme für die Überwachung des Luftraums und anderen Einsatzzentralen fokussierte Gesellschaft nicht dagegen spricht (siehe dazu auch den Beitrag auf boersengefluester.de HIER). Verschmerzbar ist dieser Zeitverzug aus Investorensicht insofern, weil die Dividendenrendite bei Frequentis ohnehin nur von nachgelagerter Bedeutung ist. Losgelöst davon würde der Börsenneuling den Mittelabfluss von knapp 2 Mio. Euro locker verschmerzen, so solide sind die Bilanzrelationen.

Nun: Am augenfälligsten in der laufenden HV-Saison ist freilich, dass klassische Dividendentitel wie die Aareal Bank, der Modeschmuckfilialist Bijou Brigitte, der Immobilienmanager Corestate Capital, die Deutsche EuroShop, die Deutsche Pfandbriefbank, die TV-Gesellschaften ProSiebenSat.1 Media und RTL Group oder auch der Autovermieter Sixt diesmal überhaupt keine Dividenden ausschütten werden. Wirtschaftlich absolut nachvollziehbar – aber eben doch gänzlich ungewohnt.

Zum Abschluss noch zwei Tipps: Um nicht mit vermeintlichen Renditestars auf dem falschen Fuß erwischt zu werden, sollten Sie regelmäßig einen Blick auf unseren exklusiven HV- und Dividendenkalender sowie die täglich aktualisierte Auswertung der monatsweisen Dividenden-Hits werfen. Boersengefluester.de verwendet täglich viel Zeit damit, dass hier sämtliche Daten und Termine up to date sind. Zaubern können jedoch auch wir nicht. Vermutlich war es noch nie so herausfordernd wie in diesem Jahr, eine Datenbank für Hauptversammlungstermine und Dividendenzahlungen aktuell zu halten.

...

Kontron

Kurs: 23,04

Noratis

Kurs: 0,09

© boersengefluester.de | Redaktion

Für die meisten Privatanleger sind wohl die Aktien am interessantesten, mit denen man möglichst wenig Stress hat. Sprich: Solide Dividendenrendite, robustes Geschäftsmodell und keine allzu wilden Kursschwankungen. Jahrelang passte dieses Profil perfekt auf den Weinhändler Hawesko Holding, auch wenn die Aktie zwischen 2012 und 2016 kaum vom Fleck kam. Immerhin stand der Titel damals für eine Dividendenrendite von jährlich etwas mehr als drei Prozent. Im vergangenen Jahr wurde es dann aber erstmals richtig ungemütlich für die Investoren von Hawesko. Ein wesentlicher Grund für den Kursrutsch von gut 50 Richtung 30 Euro war die unglücklich gelaufene Übernahme des österreichischen Platzhirschen Wein & Co (siehe dazu unseren Beitrag HIER). Zudem hat der immer wichtiger werdende Online-Versand schlagkräftige Wettbewerber wie zum Beispiel Vicampo hervorgebracht. Von den vielen kleinen Weingeschäften im Netz ganz zu schweigen.

Nicht gerade reibungslos lief darüber hinaus die Inbetriebnahme des neuen Großhandelslagers in Worms. Den Rest besorgte im März 2020 die massive Unsicherheit im Zuge der Corona-Krise, als die Notiz im Tief bis auf unter 22 Euro rauschte – was etwa dem Niveau von 2009 entspricht. Doch allmählich besinnen sich die Anleger wieder auf die Stärken von Hawesko. Die Zahlen für das abgelaufene Jahr sehen trotz aller zwischenzeitlichen Belastungen mit einem Anstieg des Ergebnisses vor Zinsen und Steuern (EBIT) von 27,70 auf 29,15 Mio. Euro nämlich gar nicht mal so verkehrt aus, selbst wenn das Betriebsergebnis durch dem Verkauf einer nicht mehr benötigten Lagerimmobilie um 4,0 Mio. Euro positiv stimuliert wurde. Das Ergebnis je Aktie fiel derweil insbesondere durch das deutlich schlechtere Finanzergebnis im Zuge der geänderten Ansetzung von Leasingverbindlichkeiten um deutliche 28 Prozent auf 1,76 Euro zurück.

[jwl-utmce-widget id=123541]

Foto:

...

Hawesko Holding

Kurs: 18,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 620,27 | 680,53 | 671,48 | 660,28 | 639,49 | 621,54 | 630,00 | |

| EBITDA1,2 | 65,57 | 75,21 | 61,82 | 56,07 | 56,38 | 49,25 | 55,00 | |

| EBITDA-margin %3 | 10,57 | 11,05 | 9,21 | 8,49 | 8,82 | 7,92 | 8,73 | |

| EBIT1,4 | 42,15 | 53,08 | 39,08 | 24,17 | 30,51 | 23,32 | 28,00 | |

| EBIT-margin %5 | 6,80 | 7,80 | 5,82 | 3,66 | 4,77 | 3,75 | 4,44 | |

| Net profit1 | 24,19 | 34,25 | 26,16 | 8,76 | 12,89 | 11,00 | 12,80 | |

| Net-margin %6 | 3,90 | 5,03 | 3,90 | 1,33 | 2,02 | 1,77 | 2,03 | |

| Cashflow1,7 | 81,03 | 49,00 | 36,76 | 27,00 | 60,21 | 47,37 | 49,00 | |

| Earnings per share8 | 2,65 | 3,74 | 2,85 | 0,90 | 1,38 | 1,18 | 1,55 | |

| Dividend per share8 | 2,00 | 2,50 | 1,90 | 1,30 | 1,30 | 1,00 | 1,10 | |

Quelle: boersengefluester.de and company details

Wichtig für renditeorientierte Anleger: Die Dividende soll bei 1,30 Euro je Aktie bleiben, auch wenn derzeit noch kein HV-Termin feststeht. Das eigentlich avisierte Datum 15. Juni 2020 wird sich aufgrund der aktuellen Ereignisse kaum halten lassen. Nun: Vermutlich wird es auch bei den Hamburger auf eine virtuelle Aktionärsversammlung hinauslaufen. Auf dem aktuellen Kursniveau von 29 Euro kommt der Spezialwert damit auf eine Rendite gut 4,4 Proznet. Der Ausblick für das laufende Jahr sieht „im Grundszenario“ ein Umsatzplus von rund drei Prozent auf dann etwas mehr als 570 Mio. Euro vor. Die EBIT-Marge veranschlagt der Vorstand auf eine Bandbreite von 5,0 bis 5,5 Prozent – entsprechend einem Ergebnis vor Zinsen und Steuern von im Mittel etwa 30 Mio. Euro. Dabei stellt sich aktuelle Lage in Kurzform etwa so da: Der Weinverkauf an Privatkunden über Kanäle wie Hawesko, Jacques' oder wirwinzer.de läuft super gut, während das Gastronomiegeschäft zurzeit am Boden liegt und sich wohl auch nur sehr langsam wieder einigermaßen berappeln dürfte. Bleibt also abzuwarten, wie sich die Lage in den kommenden Quartalen entwickeln wird.

Auf die lange Sicht sollte der Trend jedoch nach oben zeigen. Perspektivisch peilt das Management sogar EBIT-Renditen von rund sieben Prozent an. Ein Niveau, was es zuletzt in den Jahren 2008 bis 2010 gab. Eine durchaus sportliche Vorgabe also. Auf der Habenseite von Hawesko bleibt die weiterhin sehr solide Bilanz, die in dieser Ausprägung sonst so wohl nur wenige Wettbewerber vorzuweisen haben. Gerade in unsicheren Zeiten ein immenser Vorteil. Die jüngsten Kursziele der Analysten bewegen sich zwischen 30 und 36 Euro, signalisieren also nicht mehr fürchterlich viel Potenzial nach oben. Da davon sollten sich Anleger jedoch nicht unbedingt abschrecken lassen. Nach Auffassung von boersengefluester.de ist das Unternehmen gut aufgestellt und sollte von einer zu erwartenden Marktbereinigung eher profitieren. Und wenn alles gut läuft, wird die Hawesko-Aktie auch wieder ein richtig schöner „Langeweiler“ – und das ist jetzt positiv gemeint: Eben ein Titel mit verlässlicher Dividende und gebremster Volatilität. Und für ein Investment muss man noch nicht einmal zwangsläufig der geborene Weinliebhaber sein.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hawesko Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604270 | DE0006042708 | SE | 161,70 Mio € | 28.05.1998 | Halten | |

* * *

© boersengefluester.de | Redaktion

Mit einem Börsenwert von 61,5 Mio. Euro liegt ad pepper media International gerade einmal auf Platz 420 der insgesamt mehr als 620 von boersengefluester.de zurzeit kontinuierlich betrachteten Aktien. Entsprechend wenig Aufmerksamkeit bekommt das auf Online-Marketing spezialisierte Unternehmen von den meisten Investoren. Zu Unrecht, wie wir meinen: Immerhin hat ad pepper media nicht nur in den Quartalen vor der Corona-Krise regelmäßig geliefert, sondern legt jetzt sogar noch eins auf. So kletterten die um Media-Aufwendungen bereinigten Netto-Erlöse im Auftaktviertel 2020 um 15,7 Prozent auf 5,84 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zog dazu klar überproportional um 59,0 Prozent auf 1,12 Mio. Euro an. „Hinsichtlich Umsatz und EBITDA ist das erste Quartal somit das bisher beste in der Unternehmensgeschichte“, sagt CEO Jens Körner. Dem Vernehmen nach entwickelten sich die Umsätze im sonst eher unauffälligen März ähnlich dynamisch, wie sie das sonst nur im wichtigen Weihnachtsgeschäft tun....

© boersengefluester.de | Redaktion

Prominenter hätte die Werbung damals kaum sein können: Immerhin bezeichnete Klaus Weinmann, ehemaliger CEO und Mitgründer des MDAX-Konzerns Cancom, Stemmer Imaging kurz vor dem Börsengang im Februar 2018 als das „spannendste IPO seit Cancom“. Die Schützenhilfe kam freilich nicht von ungefähr, immer gehört Weinmann über die Beteiligungsgesellschaft Primepulse indirekt zu den Großaktionären des Spezialisten von Bildbearbeitungstechnologien. Gut zwei Jahre später sieht die Bilanz als Neuemission – damals noch im Freiverkehrssegment Scale – alles andere als spannend aus: Mit knapp 15 Euro notiert die Aktie von Stemmer Imaging um rund 55 Prozent unter dem Ausgabepreis von 34 Euro. Rückblickend eine Konsequenz aus vielen Einflussfaktoren: So war der Emissionspreis zu üppig angesetzt, das Markt- und Wettbewerbsumfeld ist spürbar intensiver geworden, eigene Prognosen wurden infolge dessen gerissen – und last but not least gab es noch zwei Wechsel auf Vorstandsebene.

Auf der Habenseite steht dagegen, dass sich die in Puchheim bei München ansässige Gesellschaft auch über die Akquisitionen des französischen Distributors Elvitec und dem spanischen Soft- und Hardwareanbieter Infaimon breiter und vor allen Dingen auch internationaler aufgestellt hat. Mittelfristiges Ziel ist es, bei Umsätzen von mehr als 200 Mio. Euro eine EBITDA-Marge von zehn bis zwölf Prozent zu erwirtschaften. Das wiederum würde auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mindestens 20 bis 24 Mio. Euro hinauslaufen. Zur Einordnung: Der aktuelle Börsenwert von Stemmer Imaging beträgt 97,5 Mio. Euro – bei Netto-Finanzverbindlichkeiten von knapp 6 Mio. Euro. Sollte der Plan aufgehen, wäre das vor knapp einem Jahr in den Prime Standard gewechselte Unternehmen aus heutiger Sicht also durchaus moderat bewertet.

Doch vorerst sieht die Realität noch ruppig aus: Das Ende Dezember beendete Sechs-Monats-Rumpfgeschäftsjahr 2019, mit dem Stemmer Imaging die Abrechnung auf das Kalenderjahr umstellt, brachte zwar im Rahmen der Erwartungen liegende Erlöse von 62,34 Mio. Euro. Beim dem um Sondereffekte adjustierten EBITDA von 4,82 Mio. Euro (unbereinigtes EBITDA: 1,95 Mio. Euro) hat Stemmer jedoch klar die avisierte Bandbreite von 5,5 bis 7,1 Mio. Euro gerissen. Unterm Strich blieb ein Fehlbetrag von 1,40 Mio. Euro stehen – nach einem Überschuss von 4,38 Mio. Euro für die zwölf Monate des Geschäftsjahrs 2018/19 (30. Juni). Entsprechend gibt es auch keine Dividende. CEO Arne Dehn spricht im jetzt vorgelegten Geschäftsbericht derweil von einer Verbesserung der „strategischen Absprungbasis“. Eine Wortschöpfung, die boersengefluester.de so auch nicht kannte, aber man lernt ja nie aus. Was Vorstandschef Dehn konkret meint: „Wir haben im Rumpfgeschäftsjahr zusätzliche Aufwendungen für organisatorische und strukturelle Maßnahmen realisiert und Projekte im Entwicklungsbereich vorgezogen. Das Jahresende war dann geprägt durch kurzfristige Abrufaufträge mit überdurchschnittlich ressourcenintensivem Projektgeschäft.“

[jwl-utmce-widget id=123541]

Foto: kaboompics.com

...

Stemmer Imaging

Kurs: 61,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 103,10 | 130,12 | 155,37 | 146,29 | 153,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 7,21 | 17,36 | 28,24 | 26,95 | 29,40 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 6,99 | 13,34 | 18,18 | 18,42 | 19,22 | 0,00 | 0,00 | |

| EBIT1,4 | -1,55 | 13,43 | 24,34 | 21,86 | 24,70 | 0,00 | 0,00 | |

| EBIT-margin %5 | -1,50 | 10,32 | 15,67 | 14,94 | 16,14 | 0,00 | 0,00 | |

| Net profit1 | -3,32 | 10,45 | 17,97 | 15,73 | 17,80 | 0,00 | 0,00 | |

| Net-margin %6 | -3,22 | 8,03 | 11,57 | 10,75 | 11,63 | 0,00 | 0,00 | |

| Cashflow1,7 | 10,88 | 7,97 | 15,90 | 20,31 | 22,40 | 0,00 | 0,00 | |

| Earnings per share8 | -0,51 | 1,61 | 2,77 | 2,42 | 2,75 | 2,00 | 2,35 | |

| Dividend per share8 | 0,50 | 0,75 | 3,00 | 2,70 | 2,20 | 2,96 | 2,96 | |

Quelle: boersengefluester.de and company details