Key Market Indicators:

More than 50 unique tools

What matters today?

Today

14. Jul, 195th day of the year, 170 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A1YC91

© boersengefluester.de | Redaktion

Auch wenn manch Investor vermutlich gern eine andere Botschaft im Sinne einer knackigen Wachstumsstory hören würde. Bei seiner Präsentation auf der m:access-Konferenz der Börse München beschwört Christoph Schillmaier, Finanzvorstand von FCR Immobilien, klassische unternehmerische Tugenden: „Im aktuellen Marktumfeld ist Disziplin wichtiger als Volumen.“ Entsprechend hält sich das auf Fachmarktimmobilien wie Supermärkte und kleinere Einkaufszentren spezialisierte Unternehmen mit größeren Portfolioakquisitionen eher zurück und schärft das Geschäftsmodell noch mehr auf möglichst stabile Cashflows. Größere Leerstände sind bei einer Vermietungsquote von fast 95 Prozent im Immobilienbestand der Münchner eher nicht zu finden. Der FFO (Funds From Operations) als wesentliche Leistungskennzahl aus dem Stammgeschäft verbesserte sich 2025 von 7,01 auf 7,44 Mio. Euro. ...

© boersengefluester.de | Redaktion

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 26,56 | 52,49 | 35,00 | 56,63 | 54,06 | 30,50 | 31,80 | |

| EBITDA1,2 | 14,84 | 19,16 | 28,56 | 24,22 | 24,34 | 19,86 | 20,60 | |

| EBITDA-margin %3 | 55,87 | 36,50 | 81,60 | 42,77 | 45,02 | 65,12 | 64,78 | |

| EBIT1,4 | 14,42 | 18,55 | 27,45 | 23,00 | 23,28 | 18,71 | 19,30 | |

| EBIT-margin %5 | 54,29 | 35,34 | 78,43 | 40,62 | 43,06 | 61,35 | 60,69 | |

| Net profit1 | 9,56 | 12,15 | 14,18 | 8,70 | 21,84 | 12,61 | 13,00 | |

| Net-margin %6 | 35,99 | 23,15 | 40,51 | 15,36 | 40,40 | 41,34 | 40,88 | |

| Cashflow1,7 | 9,87 | 13,31 | 18,51 | 25,15 | 20,29 | 17,76 | 18,00 | |

| Earnings per share8 | 1,05 | 1,25 | 1,45 | 0,89 | 2,21 | 1,28 | 1,31 | |

| Dividend per share8 | 0,30 | 0,35 | 0,35 | 0,25 | 0,45 | 0,35 | 0,35 | |

Quelle: boersengefluester.de and company details

Interessanter Nebenaspekt: Den Anteil an der ebenfalls börsennotierten Solutiance AG haben die Münchner von...

© boersengefluester.de | Redaktion

Erst kürzlich hatte boersengefluester.de über die Emission des neuen Bonds 2023/28 von FCR Immobilien berichtet. Mittlerweile hat das auf Immobilien für Supermärkte oder auch Einkaufszentren spezialisierte Unternehmen seine Zahlen für die erst...

© boersengefluester.de | Redaktion

Es gibt zurzeit ja nicht gerade fürchterlich viele Werte in der rund 650 Aktien umfassenden Datenbank von boersengefluester.de, deren Kurse in unmittelbarer Sichtweite zum All-Time-High notieren. Dem Anteilschein von FCR Immobilien gelingt momentan...

© boersengefluester.de | Redaktion

Virtuelle Kapitalmarktkonferenz für Immobilien-Aktien von AlsterResearch aus Hamburg: Ein gute Gelegenheit für boersengefluester.de, sich mal wieder eine Präsentation von FCR Immobilien anzusehen. Immerhin bewegt sich die Notiz des vorwiegend auf Supermarkt-Immobilien spezialisierten Unternehmens in unmittelbarer Nähe zum All-Time-High und braucht sich – zumindest was die Performance der vergangenen drei Monate angeht – nicht vor dem in der Börsenszene so präsenten Marktbegleiter DEFAMA Deutsche Fachmarkt zu verstecken. Von der deutlich größeren Deutsche Konsum REIT-AG (DKR) um Rolf Elgeti, deren Notiz erst seit Ende September wieder zum Leben erweckt ist, ganz zu schweigen. Und tatsächlich kommt das alles ganz gut rüber, was Christoph Schillmaier, Head of Finance bei FCR Immobilien, am 26. Oktober 2021 so zu berichten hat. ...

© boersengefluester.de | Redaktion

Eins muss man sagen: Gemessen an den für viele Einzelhändler schwierigen Rahmenbedingungen und den nicht zuletzt daraus abgeleiteten zum Teil recht hitzigen Diskussionen um die Qualität des Objekt-Portfolios, liegt der Aktienkurs von FCR Immobilien seit Monaten ziemlich stabil im Markt – und zwar ohne große Ausreißer nach unten oder oben auf Intraday-Basis. Folgerichtig nutzt CEO Falk Raudies die Gelegenheit, und holt die im vergangenen Oktober schon einmal gestartete, dann aufgrund des schwierigen Marktumfelds aber doch wieder abgeblasene, Barkapitalerhöhung nach. Die Konditionen sind unverändert geblieben: Je sieben alte Aktien können Anleger einen neuen Anteilschein zu je 10,80 Euro beziehen. Bei voller Platzierung würde sich die Aktienzahl so um etwas mehr als 14 Prozent auf 10.453.033 erhöhen. Der Brutto-Emissionserlös beträgt gut 14 Mio. Euro und soll in den Ausbau des Immobilienbestands investiert werden. ...

© boersengefluester.de | Redaktion

Gut 116 Mio. Euro ist FCR Immobilien mittlerweile an der Börse wert – so viel wie nie zuvor seit dem Parkettstart Anfang November 2018 im Frankfurter Scale, als der vorwiegend auf Handelsimmobilien spezialisierte Bestandsverkäufer knapp 79 Mio. Euro auf die Waagschale brachte. Keine so schlechte Performance, zumal Aktieninvestoren dem Titel in den ersten Monaten nach der Notizaufnahme den Rücken zukehrten. Das wiederum ist nicht verwunderlich, zumal es damals allgemein recht hektisch an den Börsen zuging und insbesondere Small Caps unter Verkaufsdruck standen. Nun – wie es immer so ist an der Börse: Mit steigenden Kursen kehrt auch das Vertrauen in die Geschäftsmodelle zurück. Bei FCR Immobilien setzen die Investoren insbesondere darauf, dass Vorstand Falk Raudies ausreichend Immobilien mit Wertsteigerungspotenzial aufkauft und diese – nach einer Phase der Entwicklung – dann idealerweise mit stattlichem Gewinn wieder verkauft und er nicht auf seinen Einkaufszentren sitzen bleibt. Gehebelt werden sämtliche Transaktionen durch einen stattlichen Einsatz von Fremdkapital.

Den aktuellen Substanzwert (NAV) gibt FCR mit knapp 100 Mio. Euro an. Anders ausgedrückt: Der Spezialwert notiert zurzeit mit einem Aufschlag etwas mehr als 16 Prozent auf den NAV. Das wiederum bereitet Raudies keine Probleme, zumal Peer-Group-Gesellschaften wie die Deutsche Konsum REIT sogar mit einem Agio von mehr als 65 Prozent auf den Substanzwert gehandelt werden. Die Logik der Börse hinter diesen auf den ersten Blick erstaunlichen Relationen: Ein Portfolio aus vielen Immobilienobjekten hat einen höheren Wert als die Summe der einzelnen Liegenschaften, weil etwa die Marktmacht den Mietern gegenüber – in der Regel handelt sich um Handelskonzerne wie REWE, EDEKA oder ALDI gegenüber – sehr viel ausgeprägter ist als bei Einzelvermietern. Von günstigeren Finanzierungskonditionen ganz zu schweigen. Zudem ist der Blick auf den NAV nur ein Teil der Betrachtung und lässt den Cashflow (FFO) aus dem Immobiliengeschäft außen vor. Freilich ist die von Rolf Elgeti geführte Deutsche Konsum REIT mit einer Marktkapitalisierung von gut 540 Mio. Euro noch eine andere Hausnummer als FCR Immobilien. Doch auf der Telefonkonferenz zur Präsentation der vorläufigen Jahreszahlen 2019, zeigt sich FCR-Boss Raudies angriffslustig: „Wir wollen auf einen Aufschlag von 40 bis 50 Prozent auf den NAV kommen.“

Den aktuellen Substanzwert (NAV) gibt FCR mit knapp 100 Mio. Euro an. Anders ausgedrückt: Der Spezialwert notiert zurzeit mit einem Aufschlag etwas mehr als 16 Prozent auf den NAV. Das wiederum bereitet Raudies keine Probleme, zumal Peer-Group-Gesellschaften wie die Deutsche Konsum REIT sogar mit einem Agio von mehr als 65 Prozent auf den Substanzwert gehandelt werden. Die Logik der Börse hinter diesen auf den ersten Blick erstaunlichen Relationen: Ein Portfolio aus vielen Immobilienobjekten hat einen höheren Wert als die Summe der einzelnen Liegenschaften, weil etwa die Marktmacht den Mietern gegenüber – in der Regel handelt sich um Handelskonzerne wie REWE, EDEKA oder ALDI gegenüber – sehr viel ausgeprägter ist als bei Einzelvermietern. Von günstigeren Finanzierungskonditionen ganz zu schweigen. Zudem ist der Blick auf den NAV nur ein Teil der Betrachtung und lässt den Cashflow (FFO) aus dem Immobiliengeschäft außen vor. Freilich ist die von Rolf Elgeti geführte Deutsche Konsum REIT mit einer Marktkapitalisierung von gut 540 Mio. Euro noch eine andere Hausnummer als FCR Immobilien. Doch auf der Telefonkonferenz zur Präsentation der vorläufigen Jahreszahlen 2019, zeigt sich FCR-Boss Raudies angriffslustig: „Wir wollen auf einen Aufschlag von 40 bis 50 Prozent auf den NAV kommen.“

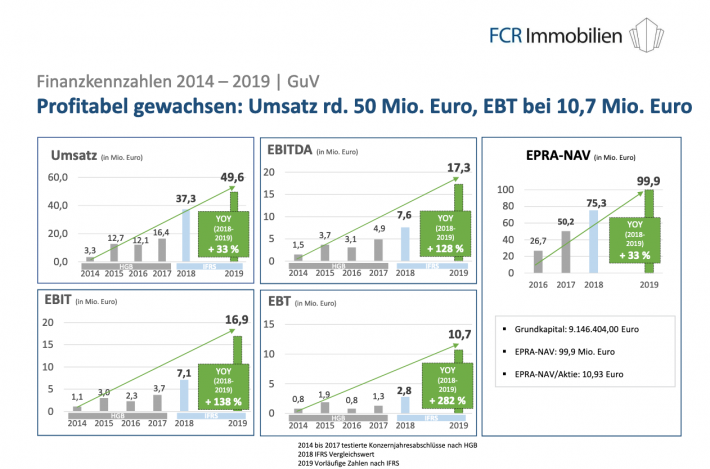

Derweil liegen die für das vergangene Jahr gemeldeten Zahlen zu Umsatz und Ergebnis gut im Rahmen der Erwartungen. Bei Erlösen von 49,6 Mio. Euro kam FCR Immobilien auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 17,3 Mio. Euro. Der Gewinn vor Steuern zog von 2,8 auf 10,7 Mio. Euro an. Nach einem Durchhänger im dritten Quartal 2019 ohne Verkaufserlöse steuerte das Abschlussviertel mit 4,5 Mio. Euro einen stattlichen Betrag zum Jahresgewinn vor Steuern bei – zumindest bezogen auf IFRS-Basis. In welcher Höhe das 2019er-Ergebnis durch Zuschreibungen oder Verkaufsgewinne getrieben wurde, vermag Raudies zum gegenwärtigen Zeitpunkt noch nicht abzuschätzen. Hier verschwimmen einige Effekte mit bereits in den Vorjahren getätigten Anpassungen. So gesehen lässt sich naoch nicht valide beurteilen, wie gute die 2019er-Ergebnisse tatsächlich sind.

Derweil liegen die für das vergangene Jahr gemeldeten Zahlen zu Umsatz und Ergebnis gut im Rahmen der Erwartungen. Bei Erlösen von 49,6 Mio. Euro kam FCR Immobilien auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 17,3 Mio. Euro. Der Gewinn vor Steuern zog von 2,8 auf 10,7 Mio. Euro an. Nach einem Durchhänger im dritten Quartal 2019 ohne Verkaufserlöse steuerte das Abschlussviertel mit 4,5 Mio. Euro einen stattlichen Betrag zum Jahresgewinn vor Steuern bei – zumindest bezogen auf IFRS-Basis. In welcher Höhe das 2019er-Ergebnis durch Zuschreibungen oder Verkaufsgewinne getrieben wurde, vermag Raudies zum gegenwärtigen Zeitpunkt noch nicht abzuschätzen. Hier verschwimmen einige Effekte mit bereits in den Vorjahren getätigten Anpassungen. So gesehen lässt sich naoch nicht valide beurteilen, wie gute die 2019er-Ergebnisse tatsächlich sind.

Foto: Clipdealer

...

FCR Immobilien

Kurs: 10,90

Derweil liegen die für das vergangene Jahr gemeldeten Zahlen zu Umsatz und Ergebnis gut im Rahmen der Erwartungen. Bei Erlösen von 49,6 Mio. Euro kam FCR Immobilien auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 17,3 Mio. Euro. Der Gewinn vor Steuern zog von 2,8 auf 10,7 Mio. Euro an. Nach einem Durchhänger im dritten Quartal 2019 ohne Verkaufserlöse steuerte das Abschlussviertel mit 4,5 Mio. Euro einen stattlichen Betrag zum Jahresgewinn vor Steuern bei – zumindest bezogen auf IFRS-Basis. In welcher Höhe das 2019er-Ergebnis durch Zuschreibungen oder Verkaufsgewinne getrieben wurde, vermag Raudies zum gegenwärtigen Zeitpunkt noch nicht abzuschätzen. Hier verschwimmen einige Effekte mit bereits in den Vorjahren getätigten Anpassungen. So gesehen lässt sich naoch nicht valide beurteilen, wie gute die 2019er-Ergebnisse tatsächlich sind.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 26,56 | 52,49 | 35,00 | 56,63 | 54,06 | 30,50 | 31,80 | |

| EBITDA1,2 | 14,84 | 19,16 | 28,56 | 24,22 | 24,34 | 19,86 | 20,60 | |

| EBITDA-margin %3 | 55,87 | 36,50 | 81,60 | 42,77 | 45,02 | 65,12 | 64,78 | |

| EBIT1,4 | 14,42 | 18,55 | 27,45 | 23,00 | 23,28 | 18,71 | 19,30 | |

| EBIT-margin %5 | 54,29 | 35,34 | 78,43 | 40,62 | 43,06 | 61,35 | 60,69 | |

| Net profit1 | 9,56 | 12,15 | 14,18 | 8,70 | 21,84 | 12,61 | 13,00 | |

| Net-margin %6 | 35,99 | 23,15 | 40,51 | 15,36 | 40,40 | 41,34 | 40,88 | |

| Cashflow1,7 | 9,87 | 13,31 | 18,51 | 25,15 | 20,29 | 17,76 | 18,00 | |

| Earnings per share8 | 1,05 | 1,25 | 1,45 | 0,89 | 2,21 | 1,28 | 1,31 | |

| Dividend per share8 | 0,30 | 0,35 | 0,35 | 0,25 | 0,45 | 0,35 | 0,35 | |

Quelle: boersengefluester.de and company details

Weit fortgeschritten scheinen derweil die Vorbereitungen für die Emission einer neuerlichen Anleihe – bereits im März 2020 könnte es soweit sein. Mit Blick auf den 5,25 Prozent-Kupon des Bonds 2019/24 ist Raudies zuversichtlich, die Refinanzierungskosten nochmals zu senken: „Bei der neuen Anleihe wird sicherlich ein 4er vorn stehen.“ Bezogen auf die Aktie ist darüber hinaus ein Uplisting von den Freiverkehrssegmenten Scale und m:access in den Geregelten Markt geplant. Einen Zahlen-Ausblick für das laufende Jahr will FCR Immobilien in einigen Wochen präsentieren. Bislang ist nur – relativ unkonkret – von einer weiteren Gewinnverbesserung die Rede. Ausbauen will die Gesellschaft dabei den Anteil von Wohn-, Logistik und Wohnimmobilien im Portfolio. Von den Engagements im Hotelbereich wollen sich die Münchner hingegen trennen. Der Dividendenvorschlag für die kommende Hauptversammlung soll sich wie bereits kommuniziert in einer Range von 0,30 bis 0,40 Euro bewegen, was bezogen auf den Mittelwert einer Rendite von immerhin 2,7Prozent entspricht. Spannend wird hier, ob FCR den für die Ausschüttung notwendigen Bilanzgewinn auf AG-Basis tatsächlich so auch darstellen kann. Die Analysten von SMC Research haben die Aktie von FCR Immobilien zuletzt mit einem Kursziel von 14,10 Euro versehen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FCR Immobilien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1YC91 | DE000A1YC913 | AG | 107,59 Mio € | 07.11.2018 | Halten | |

* * *

© boersengefluester.de | Redaktion

Das räumen wir gern ein: Auch wenn der Aktienkurs von FCR Immobilien sich seit gut vier Monaten in einem Korridor von 9,50 bis 10,50 Euro festgefahren hat. Unterm Strich zeigt der Anteilschein des auf Handelsimmobilien fokussierten Unternehmens ein sehr viel bessere Performance, als boersengefluester.de es vermutet hätte. Für neue Impulse könnten die frisch vorgelegten Neun-Monats-Zahlen sorgen. Immerhin zeigt FCR Immobilien beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) einen Zuwachs von 6,30 auf 14,80 Mio.Euro. Und auch das EBITDA des dritten Quartals 2019 liegt mit 3,07 Mio. Euro klar über dem entsprechenden Vergleichswert von 2,40 Mio. Euro. Fakt ist aber auch, dass FCR im dritten Quartal 2019 einen Verlust vor Steuern von etwa 123.000 Euro hinnehmen musste, nachdem hier im dritten Quartal 2018 noch ein entsprechender Gewinn von 941.000 Euro stand. Hier wirkt sich aus, dass die Gesellschaft im dritten Quartal 2019 keine Verkaufstransaktion zu verzeichnen hatten. Das mittlerweile – zusätzlich zu den HGB-Angaben – auf IFRS-Basis ermittelte Eigenkapital ist auf mehr als 80 Mio. Euro gestiegen – nach 77,7 Mio. Euro zum Halbjahr 2019. Zum Vergleich: Bewertet ist FCR an der Börse zurzeit mit 93,3 Mio. Euro.

Einen konkreten Ausblick zu den Umsatz- und Ergebniszahlen des Gesamtjahres 2019 gibt CEO Falk Raudies nennt nicht. Allerdings betont Raudies: „Wir wollen natürlich weiter profitabel wachsen, entsprechend verfügen wir unverändert über eine sehr gut gefüllte Immobilienpipeline.“ Die EBITDA-Prognosen der Analysten für 2019 reichen von 18,5 bis 23,8 Mio. Euro. Ein Update geben die Münchner auch zur laufenden Privatplatzierung der Unternehmensanleihe 2019/24 über die eigene Homepage HIER im Gesamtvolumen von bis zu 30 Mio. Euro. Gegenwärtig sind Bonds im Volumen von 20,17 Mio. Euro platziert, was für einen anhaltenden Zeichnungsfluss spricht. Zur Einordnung: Vor zwei Monaten waren rund 17 Mio. Euro von der mit einem Kupon von 5,25 Prozent versehenen Anleihe platziert.

Insgesamt bleibt das Papier eine gute Halten-Position, zumal es auch im kommenden Jahr wieder eine ansprechende Dividende geben dürfte. Den kompletten Neun-Monats-Bericht wird das in den beiden Spezial-Freiverkehrssegmenten Scale (Frankfurt) und m:access (München) gelistete Unternehmen im November vorlegen. Ein Peer Group-Vergleich ist schwierig: Die ausgeprägte Kombination aus Immobilienkäufen und -verkäufen gibt es im direkten Wettbewerbsumfeld aus dem Bereich Gewerbeimmobilien so kein zweites Mal auf dem heimischen Kurszettel. Gewisse Analogien gibt es zu Noratis, allerdings bewegen sich die Eschborner als „Bestandsentwickler“ im Wohnimmobiliensektor. Dafür liegen sie beim Börsenwert nur um etwa 20 Prozent hinter FCR – spielen also in einer ähnlichen Gewichtsklasse am Kapitalmarkt. Gespannt ist boersengefluester.de, ob bei einem signifikanten Überschreiten der Schwelle von 100 Mio. Euro Börsenwert – dazu sind Kurse von rund 11 Euro nötig –, das Interesse größerer institutioneller Investoren an der FCR-Aktie tatsächlich spürbar zunehmen wird. Das wiederum wäre eine sehr gute Botschaft.

Foto: Clipdealer

...

FCR Immobilien

Kurs: 10,90

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 26,56 | 52,49 | 35,00 | 56,63 | 54,06 | 30,50 | 31,80 | |

| EBITDA1,2 | 14,84 | 19,16 | 28,56 | 24,22 | 24,34 | 19,86 | 20,60 | |

| EBITDA-margin %3 | 55,87 | 36,50 | 81,60 | 42,77 | 45,02 | 65,12 | 64,78 | |

| EBIT1,4 | 14,42 | 18,55 | 27,45 | 23,00 | 23,28 | 18,71 | 19,30 | |

| EBIT-margin %5 | 54,29 | 35,34 | 78,43 | 40,62 | 43,06 | 61,35 | 60,69 | |

| Net profit1 | 9,56 | 12,15 | 14,18 | 8,70 | 21,84 | 12,61 | 13,00 | |

| Net-margin %6 | 35,99 | 23,15 | 40,51 | 15,36 | 40,40 | 41,34 | 40,88 | |

| Cashflow1,7 | 9,87 | 13,31 | 18,51 | 25,15 | 20,29 | 17,76 | 18,00 | |

| Earnings per share8 | 1,05 | 1,25 | 1,45 | 0,89 | 2,21 | 1,28 | 1,31 | |

| Dividend per share8 | 0,30 | 0,35 | 0,35 | 0,25 | 0,45 | 0,35 | 0,35 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FCR Immobilien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1YC91 | DE000A1YC913 | AG | 107,59 Mio € | 07.11.2018 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Noratis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4MK | DE000A2E4MK4 | AG | 1,37 Mio € | 30.06.2017 | ||

* * *

© boersengefluester.de | Redaktion

Falk Raudies, Vorstand von FCR Immobilien, bleibt ein aktiver Nutzer des Kapitalmarkts. Nachdem Raudies Anfang 2019 im ersten Angebotszeitraum der Barkapitalerhöhung von (splitbereinigt) bis zu 1.042.312 Aktien zu einem Ausgabepreis von 8,75 Euro 372.144 Stück – entsprechend knapp 36 Prozent platzierte, folgte im Frühjahr eine Anleihenemission im Volumen von bis zu 30 Mio. Euro, von der die Münchner mittlerweile 18,17 Mio. Euro abgesetzt haben. Während die erweiterte Zeichnungsphase in Form einer Privatplatzierung (HIER) für den Bond weiter läuft, startet Raudies in kürze eine zweite Staffel der Barkapitalerhöhung vom Februar. Demnach sollen bis zu 335.084 neue Anteilscheine zu einem Kurs von 9,50 Euro ausgegeben werden, um so das weitere Wachstum des auf Gewerbeimmobilien fokussierten Unternehmens zu untermauern.

Potenzieller Brutto-Emissionserlös: 3,18 Mio. Euro – also etwa genauso viel, wie bei der ersten Staffel im Februar/März 2019 zusammengekommen sind. Damals freilich mit einem etwas geringeren Ausgabepreis, dafür aber mit einer leicht höheren Stückzahl. Die Zeichnungsfrist läuft vom 11. bis voraussichtlich 25. September 2019. Das Timing für den Start der Barkapitalerhöhung ist günstig: Die Münchner haben kürzlich ansprechende Halbjahreszahlen vorgelegt, die dem Aktienkurs der im Frankfurter Freiverkehrssegment Scale und dem Münchner m:access gelisteten Aktie sichtlich gut getan haben. Jedenfalls notiert der Anteilschein auf einem Rekordhoch von 10,50 Euro (22. September 2019).

Nicht verschwiegen werden darf allerdings auch, dass die zum Halbjahr ausgewiesene Eigenkapitalquote von FCR mit 8,2 Prozent nicht gerade super komfortabel ist und eine Stärkung der Eigenmittel unbedingt nötig ist. Immerhin dreht FCR mit seinen Immobilientransaktionen ein vergleichsweise großes Rad. Spätestens auf der Prior Kapitalmarktkonferenz am 17. September wird sich boersengefluester.de ein persönliches Update von CEO Falk Raudies zur aktuellen Geschäftsentwicklung holen. Ansonsten bleibt es vorerst bei unserer Einschätzung vom August (HIER), dass die Aktie von FCR zwar eine überraschend gute Performance hinlegt – trotzdem aber nur für sehr spekulativ orientierte Investoren in Frage kommt. Die aktuelle Marktkapitalisierung liegt bei 92,5 Mio. Euro. Das wiederum bedeutet, dass die Gesellschaft wohl zunehmend auch in das Blickfeld von institutionellen Investoren rückt.

FCR Immobilien

Kurs: 10,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FCR Immobilien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1YC91 | DE000A1YC913 | AG | 107,59 Mio € | 07.11.2018 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 26,56 | 52,49 | 35,00 | 56,63 | 54,06 | 30,50 | 31,80 | |

| EBITDA1,2 | 14,84 | 19,16 | 28,56 | 24,22 | 24,34 | 19,86 | 20,60 | |

| EBITDA-margin %3 | 55,87 | 36,50 | 81,60 | 42,77 | 45,02 | 65,12 | 64,78 | |

| EBIT1,4 | 14,42 | 18,55 | 27,45 | 23,00 | 23,28 | 18,71 | 19,30 | |

| EBIT-margin %5 | 54,29 | 35,34 | 78,43 | 40,62 | 43,06 | 61,35 | 60,69 | |

| Net profit1 | 9,56 | 12,15 | 14,18 | 8,70 | 21,84 | 12,61 | 13,00 | |

| Net-margin %6 | 35,99 | 23,15 | 40,51 | 15,36 | 40,40 | 41,34 | 40,88 | |

| Cashflow1,7 | 9,87 | 13,31 | 18,51 | 25,15 | 20,29 | 17,76 | 18,00 | |

| Earnings per share8 | 1,05 | 1,25 | 1,45 | 0,89 | 2,21 | 1,28 | 1,31 | |

| Dividend per share8 | 0,30 | 0,35 | 0,35 | 0,25 | 0,45 | 0,35 | 0,35 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Nur gut fünf Wochen nach dem HV-Beschluss über die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 hat FCR Immobilien die Kapitalmaßnahme bereits durchgeführt. Dementsprechend hat sich der Aktienkurs am 20. August 2019 um die Hälfte verringert, dafür haben Anleger nun aber auch die doppelte Zahl an Aktien im Depot. Netto hat sich an der Vermögenssituation des einzelnen Investors durch die Transaktion freilich nichts geändert. Letztlich ist es so, als ob man einen 20-Euro-Schein in zwei 10-Euro-Noten getauscht hätte. Den psychologischen Effekt dieses Vorgangs wollen wir hier aber gar nicht bewerten. Veröffentlicht hat die Gesellschaft nun auch ihren kompletten Halbjahresbericht, nachdem die wesentlichen Eckdaten bereits seit Anfang Juli bekannt sind. So kletterten die Erlöse in den ersten sechs Monaten 2019 von 14,53 auf knapp 29,48 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) zog dabei von 3,03 auf 9,25 Mio. Euro an. Unterm Strich verbesserte sich der Überschuss von 1,06 auf 4,26 Mio. Euro.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

„Gemessen am annualisierten Ist-Nettomietertrag ist unsere Kern-Assetklasse mit rund 82 Prozent weiterhin der Handel. In weiteren Bereichen wie Wohnen, Büro, Hotel und Logistik bauen wir gezielt potenzialstarke Bestände auf“, sagt CEO Falk Raudies. Den Ausblick aufs Gesamtjahr formuliert Raudies weiterhin sehr offen und spricht lediglich von einem „deutlich positiven Jahresergebnis“. Zur Einordnung: Die bisherigen Schätzungen der Analysten schwanken zwischen 5,53 Mio. Euro (First Berlin) und 7,40 Mio. Euro (SMC Research). „Mit Blick auf unsere geplanten Ankaufs- und Verkaufsaktivitäten werden wir auch im zweiten Halbjahr 2019 weiter angreifen“, sagt Raudies.

Auffällig in der Halbjahresbilanz ist derweil der kräftige Anstieg des Eigenkapitals um 83 Prozent auf annähernd 16,55 Mio. Euro – dem freilich aber auch ein Börsenwert von rund 89 Mio. Euro gegenübersteht. Bei vergleichbaren Immobiliengesellschaften ist das Kurs-Buchwert-Verhältnis (KBV) zum Teil signifikant niedriger. Deutlich höher ist in der Peer Group dagegen die Eigenkapitalquote: Bei FCR Immobilien machen die Eigenmittel – trotz der deutlichen Stärkung – noch immer nur 8,2 Prozent der Bilanzsumme aus. Dafür gibt es Abzüge in der B-Note. Von der im Frühjahr gestarteten Vermarktung der Unternehmensanleihe im Gesamtvolumen von bis zu 30 Mio. Euro hat die Gesellschaft dem Vernehmen nach mittlerweile mehr als 17 Mio. Euro platziert. Zum Ende der offiziellen Zeichnungsfrist Ende April 2019 hatten die Münchner rund 9 Mio. Euro des Bonds – also etwa ein Drittel – untergebracht. So gesehen läuft die Privatplatzierung der bis 2024 laufenden Anleihe kontinuierlich weiter – was durchaus beachtlich ist. Immerhin entspricht das einer wöchentlichen Platzierung (in Eigenregie) von etwa 500.000 Euro.

Stabiler als von boersengefluester.de vermutet, hält sich auch die im Frankfurter Scale sowie dem Münchner Freiverkehrssegment m:access gelistete Aktie von FCR Immobilien. Mit ein wesentlicher Grund dafür sein, dass der Titel noch immer leicht unter dem zum Halbjahr ausgewiesenen Substanzwert von knapp 10,60 Euro notiert. Das sollte aber nicht darüber hinwegtäuschen, dass die FCR-Aktie nur etwas für sehr spekulative Investoren ist, schon allein wegen der Netto-Finanzverschuldung von immerhin rund 158 Mio. Euro.

Foto: Pixabay

...

FCR Immobilien

Kurs: 10,90

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 26,56 | 52,49 | 35,00 | 56,63 | 54,06 | 30,50 | 31,80 | |

| EBITDA1,2 | 14,84 | 19,16 | 28,56 | 24,22 | 24,34 | 19,86 | 20,60 | |

| EBITDA-margin %3 | 55,87 | 36,50 | 81,60 | 42,77 | 45,02 | 65,12 | 64,78 | |

| EBIT1,4 | 14,42 | 18,55 | 27,45 | 23,00 | 23,28 | 18,71 | 19,30 | |

| EBIT-margin %5 | 54,29 | 35,34 | 78,43 | 40,62 | 43,06 | 61,35 | 60,69 | |

| Net profit1 | 9,56 | 12,15 | 14,18 | 8,70 | 21,84 | 12,61 | 13,00 | |

| Net-margin %6 | 35,99 | 23,15 | 40,51 | 15,36 | 40,40 | 41,34 | 40,88 | |

| Cashflow1,7 | 9,87 | 13,31 | 18,51 | 25,15 | 20,29 | 17,76 | 18,00 | |

| Earnings per share8 | 1,05 | 1,25 | 1,45 | 0,89 | 2,21 | 1,28 | 1,31 | |

| Dividend per share8 | 0,30 | 0,35 | 0,35 | 0,25 | 0,45 | 0,35 | 0,35 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FCR Immobilien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1YC91 | DE000A1YC913 | AG | 107,59 Mio € | 07.11.2018 | Halten | |

* * *

© boersengefluester.de | Redaktion

Die zweite Phase der Barkapitalerhöhung von FCR Immobilien ist noch gar nicht abgeschlossen, da wendet sich die Immobiliengesellschaft bereits wieder mit einer Anleiheemission an die Investoren. Zur Zeichnung steht ein mit einem Kupon von 5,25 Prozent versehener 30-Millionen Euro-Bond – gestückelt in Einheiten zu je 1.000 Euro und einer Laufzeit von fünf Jahren. Einen konkreten Plan für die Mittelverwendung hat die Gesellschaft noch nicht vorgelegt. Wer jedoch die jüngsten Meldungen um Käufe und Verkäufe von Fachmarktzentren oder auch dem Erwerb des Hotels Wasserschloss Westerburg im Harz verfolgt, sieht, wie umtriebig Vorstand Falk Raudies unterwegs ist. Ähnlich wie Rolf Elgeti, CEO der Deutsche Konsum REIT, spielt er jedenfalls die Klaviatur in Sachen Unternehmensfinanzierung rege aus.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 600 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Wichtig für Bond-Anleger: Die bisherigen drei Anleihen liefen allesamt recht gut – das gilt damit also auch für das noch mit 0,75 Prozentpunkten höher verzinste Vorgängermodell von 2018 bis 2023 mit der WKN A2BPUC (siehe dazu auch das Interview auf boersengefluester.de HIER). Gemessen daran hängt die Performance der seit November 2018 im Börsensegment Scale gelisteten FCR-Aktie fast schon ein wenig zurück. Von der allgemein guten Börsenstimmung seit Jahresbeginn kam jedenfalls kaum etwas bei dem Titel an – vermutlich eine unmittelbare Folge der noch laufenden zweiten Tranche aus der Kapitalerhöhung. Die gegenwärtige Marktkapitalisierung beträgt rund 74,5 Mio. Euro. Zum Vergleich: Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) kletterte 2018 von 4,9 auf 10,1 Mio. Euro. Die für Immobiliengesellschaften maßgebliche Kennzahl Funds From Operations (FFO) gibt das Unternehmen mit 5,1 Mio. Euro an. Allerdings sind hierin – was in der engen Definition des FFO unüblich ist – auch Veräußerungserlöse enthalten. Dementsprechend gespannt sind Anleger wohl auf den für Mai 2019 angesetzten Geschäftsbericht.

FCR Immobilien

Kurs: 10,90

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 26,56 | 52,49 | 35,00 | 56,63 | 54,06 | 30,50 | 31,80 | |

| EBITDA1,2 | 14,84 | 19,16 | 28,56 | 24,22 | 24,34 | 19,86 | 20,60 | |

| EBITDA-margin %3 | 55,87 | 36,50 | 81,60 | 42,77 | 45,02 | 65,12 | 64,78 | |

| EBIT1,4 | 14,42 | 18,55 | 27,45 | 23,00 | 23,28 | 18,71 | 19,30 | |

| EBIT-margin %5 | 54,29 | 35,34 | 78,43 | 40,62 | 43,06 | 61,35 | 60,69 | |

| Net profit1 | 9,56 | 12,15 | 14,18 | 8,70 | 21,84 | 12,61 | 13,00 | |

| Net-margin %6 | 35,99 | 23,15 | 40,51 | 15,36 | 40,40 | 41,34 | 40,88 | |

| Cashflow1,7 | 9,87 | 13,31 | 18,51 | 25,15 | 20,29 | 17,76 | 18,00 | |

| Earnings per share8 | 1,05 | 1,25 | 1,45 | 0,89 | 2,21 | 1,28 | 1,31 | |

| Dividend per share8 | 0,30 | 0,35 | 0,35 | 0,25 | 0,45 | 0,35 | 0,35 | |

Quelle: boersengefluester.de and company details

Nun: Die Analysten von First Berlin haben erst kürzlich ihre Kaufen-Einschätzung mit Kursziel 25 Euro für die Aktie bestätigt. Zudem goutieren die Experten, dass FCR zur Hauptversammlung am 26. Juni 2019 eine Dividende von 0,35 Euro pro Anteilschein vorschlagen will. Was den Fremdkapitalgebern der Zins ist, ist den Aktionären die Dividende. So gesehen ist es auch kein Widerspruch, dass eine schnell wachsende Gesellschaft wie FCR Immobilien Kapitalerhöhungen durchführt, Anleihen emittiert – und trotzdem einen Teil der Gewinne wieder auskehrt. Größter Profiteur dabei ist indes CEO Raudies, dem rund 68 Prozent der FCR-Aktien zuzurechnen sind. Losgelöst davon enthält der 206 Seiten umfassende Wertpapierprospekt für die jetzt zu emittierende Anleihe gut 30 Hinweise zu unternehmensbezogenen Risiken – im Grunde die üblichen Dinge in so einem Dokument.

Aus Sicht von boersengefluester.de sind die beiden wichtigsten Hinweise:

...

© boersengefluester.de | Redaktion

Erfolg macht offenbar doch sexy. Ganz ehrlich: Als wir die Aktie von Deutsche Fachmarkt (DEFAMA) Ende 2017 – damals im Zuge des Zweitlistings auf XETRA und im Münchner m:access – neu in unsere Datenbank aufgenommen haben, fanden wir das auf Immobilien für Einzelhandelsobjekte ausgerichtete Geschäftsmodell zwar grundsätzlich interessant. Allerdings konnten wir uns zu der Zeit nur schwer vorstellen, dass die Story auch bei einem breiteren Anlegerkreis so gut ankommt. Supermärkte in Orten wie Apolda, Eberswalde, Radeberg oder Templin sind schließlich keine unmittelbaren Kapitalmarktgranaten. Unterbewusst spielte vielleicht auch eine Rolle, dass ein Promivorstand wie Stavros Efremidis – damals noch CEO bei WCM – konsequent auf Objekte in den Top-Städten setzte und auf einer Investorenkonferenz sogar polterte, er würde sich die Kugel geben, wenn er Supermärkte in der Uckermark in seinem Portfolio hätte. Längst hat DEFAMA-Vorstand Matthias Schrade aber alle Zweifel beseitigt: Die Berliner legen wie am Fließband respektable Zahlen vor und befinden sich auf nachhaltigem Wachstumskurs. Entsprechend notiert der Spezialwert mit knapp 15 Euro auf Rekordhoch.

[sws_yellow_box box_size="610"]Kennen Sie schon unsere neue 3-Säulen-Strategie? Das exklusive Scoringmodell von BGFL.[/sws_yellow_box]

Nicht zu unterschätzen ist aber wohl auch, dass die deutlich größere Deutsche Konsum REIT um Rolf Elgeti quasi Gratiswerbung dafür machte, wie lukrativ akribisch ausgesuchte Fachmarktzentren für Investoren sein können. Und mit FCR Immobilien ist mittlerweile sogar ein weiteres Unternehmen aus der Vergleichsgruppe an der Börse gelistet. Selbst der etwas sperrige Firmenname DEFAMA findet mittlerweile offenbar Gefallen in der Szene. Jedenfalls dürfen Sie dreimal raten, an wen wir denken mussten, als wir kürzlich die Meldung von der Umfirmierung der nicht börsennotierten Sciolla Investment GmbH & Co. KG in DEMA Deutsche Mikroapartment AG gelesen haben. Ein Nährboden für weiter steigende Aktienkurse sollten die jetzt vorgelegten Vorabzahlen für 2018 von DEFAMA sein. So haben die Berliner mit einem Überschuss von mehr als 1,7 Mio. Euro sowie einem Funds From Operations (FFO) von gut 3,6 Mio. Euro – diese Kennzahl drückt im Wesentlichen den Cashflow von Immobilienunternehmen aus – die eigenen Ziele souverän eingelöst. Das gilt auch für den Dividendenvorschlag von 0,40 Euro je Anteilschein zur Hauptversammlung am 20. Juni 2019. Hier kalkulierten die Analysten mit einer Bandbreite von 0,39 bis 0,42 Euro je Aktie (siehe dazu auch unseren Beitrag HIER).

Für 2019 stellt Vorstand Matthias Schrade eine weitere Verbesserung des FFO auf rund 4,4 Mio. Euro in Aussicht und kündigt in einem Atemzug bereits die nächste Dividendenerhöhung an. Die Analysten von Warburg Research haben prompt reagiert und ihr Kursziel für die DEFAMA-Aktie von 15,00 auf 17,70 Euro heraufgesetzt. Damit hätte das Papier noch ein Potenzial von rund 20 Prozent. So schlecht ist das nicht. Zudem gibt es ja auch noch die Dividendenrendite von etwa 2,7 Prozent. Angesichts eines Börsenwerts von nur etwa 57 Mio. Euro ist es beinahe überflüssig zu erwähnen, dass Limits bei der Orderaufgabe Pflicht sind. Zudem ist der Anteilschein nichts für Trader, sonder ist eher langfristig orientierte Investoren geeignet.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

...

DEFAMA Deutsche Fachmarkt

Kurs: 23,10

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,57 | 17,13 | 20,23 | 23,34 | 27,33 | 31,44 | 31,70 | |

| EBITDA1,2 | 8,99 | 13,35 | 15,18 | 15,54 | 17,78 | 21,33 | 0,00 | |

| EBITDA-margin %3 | 61,70 | 77,93 | 75,04 | 66,58 | 65,06 | 67,85 | 0,00 | |

| EBIT1,4 | 5,62 | 9,11 | 10,08 | 9,70 | 11,18 | 13,71 | 0,00 | |

| EBIT-margin %5 | 38,57 | 53,18 | 49,83 | 41,56 | 40,91 | 43,60 | 0,00 | |

| Net profit1 | 2,51 | 5,04 | 5,40 | 4,17 | 4,57 | 5,58 | 5,25 | |

| Net-margin %6 | 17,23 | 29,42 | 26,69 | 17,87 | 16,72 | 17,76 | 16,56 | |

| Cashflow1,7 | 4,96 | 7,41 | 10,86 | 12,95 | 16,39 | 17,49 | 16,70 | |

| Earnings per share8 | 0,57 | 1,14 | 1,15 | 0,87 | 0,95 | 1,16 | 1,19 | |

| Dividend per share8 | 0,48 | 0,51 | 0,54 | 0,57 | 0,60 | 0,63 | 0,67 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DEFAMA Deutsche Fachmarkt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A13SUL | DE000A13SUL5 | AG | 110,88 Mio € | 13.07.2016 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Anfang November 2018 startete FCR Immobilien mit einem Listing am Frankfurter Börsensegment Scale – damals noch ohne begleitende Kapitalerhöhung. Die holt das auf Einzelhandelsimmobilien spezialisierte Unternehmen nun nach: Vom 19. Februar bis 6. März 2019 bieten die Münchner bis zu 521.156 Aktien zu einem Stückpreis von 17,50 Euro an. Bei einer Vollplatzierung käme FCR Immobilien damit auf einen Mittelzufluss von rund 9 Mio. Euro. Im Interview mit boersengefluester.de verrät Vorstand und Großaktionär Falk Raudies, warum die Gesellschaft die Maßnahme durchführt, welche Strategie das Unternehmen fährt und was Anleger von FCR Immobilien im laufenden Jahr noch erwarten dürfen.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

...

© boersengefluester.de | Redaktion

Anfang November hat BankM die Einführung der FCR Immobilien AG in das Marktsegment Scale der Frankfurter Wertpapierbörse als Capital Market Partner begleitet. Im aktuellen Vorstandsgespräch zeigt sich CEO Falk Raudies zufrieden mit dem ersten Börsenmonat und sieht für die Zukunft weiteres Potenzial.

[sws_blue_box box_size="640"]Hinweis: Dieses Interview mit Falk Raudies stammt aus dem Newsletter Momentum #4 2018 der BankM. Zur kostenlosen Anmeldung HIER klicken.[/sws_blue_box]

...

© boersengefluester.de | Redaktion

Endlich ist das Trio der auf Supermärkte spezialisierten Immobilien-Aktien an der Börse komplett. Dabei hat Neuzugang FCR Immobilien den kurz und schmerzlosen Weg ins Handelssegment Scale gewählt: Ohne viel Tamtam und ohne die Ausgabe neuer Aktien via Kapitalerhöhung – also eine reine Notizaufnahme. Überraschend war diese Variante für boersengefluester.de insofern, weil FCR-Vorstandschef Falk Raudies bereits seit längerer Zeit mit einem Börsengang kokettierte und die Gesellschaft sich als Emittent von Mittelstandsanleihen bereits einen Namen in der Finanzszene gemacht hat. Daher weiß Raudies nur zu gut, dass die Anleger mit einem entsprechend guten Newsflow bei Laune gehalten werden wollen. Da passt es perfekt, dass FCR Immobilien eine Woche nach dem Listing mit sehr konkreten Zielen für 2018 aufwartet: Demnach sollen die Erlöse von 16,4 auf rund 33,5 Mio. Euro steigen, beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) kalkuliert die in München firmierende Gesellschaft mit einem ebenso rasanten Zuwachs von 4,9 auf etwa 9,9 Mio. Euro. „Wir befinden uns weiter auf einem sehr dynamischen und profitablen Wachstumskurs“, sagt Raudies.

An der Börse kommt die Gesellschaft mit ihren zurzeit 44 Objekten auf eine Marktkapitalisierung von etwas mehr als 79 Mio. Euro. Damit rangiert FCR Immobilien um rund 30 Mio. Euro vor der Deutsche Fachmarkt AG – kurz DEFAMA –, aber doch noch weit hinter Primus Deutsche Konsum REIT-AG, der gegenwärtig 295,5 Mio. Euro auf die Waagschale bringt. Der Abstand ist schon allein deshalb bemerkenswert, weil auch die Deutsche Konsum noch ein vergleichsweise junges Unternehmen ist. Anlässlich der Vorlage der vorläufigen Zahlen für das Geschäftsjahr 2017/18 (30. September) haben wir mit Finanzvorstand Christian Hellmuth gesprochen – und der zeigt sich zuversichtlich: „Wir hatten ein sehr erfolgreiches Geschäftsjahr und die Ankaufspipeline zeigt, dass es so weitergeht.“ Mittlerweile kommt die Prime Standard gelistete Gesellschaft auf einen Bestand von 103 Einzelhandelsimmobilien – verglichen mit zurzeit 30 Objekten bei der DEFAMA um Vorstand Matthias Schrade. Dass es mittlerweile drei börsennotierte Bestandshalter und -entwickler von Fachmarktzentren an der Börse gibt, wertet der Deutsche Konsum REIT-CFO übrigens als sehr gutes Zeichen und zeige, dass die Branche, so eng der Investitionsfokus auch gewählt sein mag, absolut ihre Daseinsberechtigung hat.

Für Anleger haben sich Investments in die Deutsche Konsum REIT und in DEFAMA ohnehin gelohnt, wie ein Blick auf die Charts zeigt. Die aktuelle Seitwärtstendenz bei der Deutsche Konsum REIT sieht boersengefluester.de noch relativ entspannt, zumal das Papier einen steilen Aufwärtstrend seit 2016 hinter sich hat. Neuland betreten die Investoren der von CEO Rolf Elgeti auch anteilsmäßig dominierten Firma insofern, als dass zur nächsten Hauptversammlung erstmals die Ausschüttung einer Dividende auf der Agenda stehen wird: Die 0,20 Euro pro Anteilschein entsprechen beim aktuellen Kurs von 10,85 Euro zwar „nur“ einer Rendite von rund 1,8 Prozent. Doch da die Gesellschaft in der Zwischenzeit seit dem Geschäftsjahresende 2017/18 schon wieder so viele Fortschritte gemacht hat und sich manche Effekte aus dem abgelaufenen Geschäftsjahr erst allmählich voll entfalten, steht für 2018/19 bereits eine Verdopplung der Dividende auf 0,40 Euro je Aktie im Raum. „Das ist ein guter Anreiz, um in die Aktie zu investieren“, ist Finanzchef Hellmuth überzeugt.

[sws_yellow_box box_size="640"]Jetzt neu für 550 deutsche Aktien: Exklusive Top & Flop-Auswertungen zu allen wichtigen Bewertungskennzahlen mit dem Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Renditeorientierte Anleger fahren freilich mit dem Papier der DEFAMA noch ein Stück besser. Dem Nebenwerte-Journal verriet Vorstand Schrade kürzlich: „Für 2017 haben wir 34 Cent je Aktie gezahlt und bereits angekündigt, die Dividende erneut deutlich zu steigern – das kann ich trotz der erhöhten Aktienzahl für 2018 noch einmal bekräftigen. Für das kommende Jahr ist eine weitere Anhebung durch das Wachstum schon programmiert.“ Boersengefluester.de kalkuliert zurzeit mit 0,40 Euro Dividende für 2018, was die DEFAMA-Aktie auf eine Rendite von etwas mehr als drei Prozent hieven würde. Ob FCR Immobilien sich ähnlich positionieren wird, steht offiziell noch nicht fest. Die Analysten von First Berlin gehen jedoch davon aus, dass auch FCR bereits für 2018 eine Dividende auskehren wird. Nun: Spätestens auf dem Eigenkapitalforum ab dem 26. November in Frankfurt wird Vorstand Falk Raudies ausreichend Gelegenheit haben, um zu genau dieser Frage Stellung zu nehmen.

Der Vollständigkeit halber sei noch erwähnt: Das Kursziel für den Anteilschein von FCR setzt First Berlin bei 25 Euro an. Damit hätte der Titel ein Potenzial von rund einem Drittel. Nicht ganz so üppig sind die erwarteten Aufschläge der Analysten bei der Deutsche Konsum REIT – mit rund 20 Prozent ist aber auch hier ausreichend Kursfantasie vorhanden. Für die DEFAMA gibt es ebenfalls ein namhaftes Research: Hier haben die Experten von Warburg einen fairen Wert von 15 Euro ermittelt. Bei einer aktuellen Notiz von 12,30 Euro sind das also auch hier rund 20 Prozent Kurspotenzial. Letztlich sollten sich die Anleger aber ohnehin nicht so sehr an derartige Kursziele klammern. Interessante Investments sind alle drei Titel, wobei FCR erst noch ein wenig beweisen muss, wie sich die Aktie auf dem Parkett schlagen wird. Im Zweifel gibt es eine ganz einfache Reihenfolge: Wer auf Unternehmensgröße und eine möglichst liquide Aktie setzen will, kommt an der Deutsche Konsum REIT-AG nicht vorbei. Die Anteile von DEFAMA und FCR Immobilien sind eher Depotbeimischungen – mit freilich attraktiven Renditechancen. Übrigens: Im täglichen Geschäft kommen sich die drei Unternehmen kaum ins Gehege, dafür ist der Markt einfach zu groß. Wettbewerb besteht also eher auf dem Kurszettel.

...

Deutsche Konsum Real Estate

Kurs: 1,22

DEFAMA Deutsche Fachmarkt

Kurs: 23,10

FCR Immobilien

Kurs: 10,90

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Give value. Give value. Give value. And then ask for the business.“

Gary Vaynerchuk

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL