Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Das ist jetzt kein Stoff, aus dem Anlegerträume gemacht sind. Der Schmierstoffhersteller Fuchs Petrolub bekommt die Auswirkungen des Wirtschaftsrückgangs voll zu spüren. Nachdem sich die Belastungen auf das Ergebnis vor Zinsen und Steuern (EBIT) im Auftaktviertel 2020 noch in Grenzen hielten, knickte das Betriebsergebnis im zweiten Quartal wesentlich heftiger ein und blieb mit knapp 40 Mio. Euro um rund 50 Prozent hinter dem entsprechenden Vorjahreswert zurück. Ein Ausmaß, auf dass der MDAX-Konzern seine Anleger allerdings bereits vorbereitet hatte. Zudem traut sich der Vorstand mittlerweile wieder einen Ausblick für das Gesamtjahr zu, was grundsätzlich positiv zu werten ist – auch wenn das EBIT für 2020 um etwa 25 Prozent hinter dem Wert von 2019 zurückbleiben wird.

Rein bezogen auf das zweite Halbjahr wird sich die Lage also ein wenig stabilisieren, per saldo jedoch auf einem um rund 20 Prozent niedrigeren Niveau als in zweiten sechs Monaten 2019. Natürlich stochern auch die Analysten zurzeit im Nebel, so dass die Erwartungshaltung mit Vorsicht zu genießen ist. Wenn man die Prognosen der Experten aber dennoch heranziehen will, würde man die Prognose von Fuchs Petrolub wohl als leichte Enttäuschung ansehen. Immerhin liegt die Konsensschätzung für das 2020er-EBIT etwas oberhalb von 250 Mio. Euro. Zum Vergleich: Boersengefluester.de kalkuliert nun mit einem Betriebsergebnis von 241 Mio. Euro. „Positiv wirken sich sowohl der geringe Anteil an Fixkosten als auch der hohe Materialanteil aus. Dieser erlaubt es, flexibel mit dem Umsatz zu atmen. Zudem profitiert Fuchs einmal mehr von seiner weltweiten Präsenz und seinem breiten Produktportfolio“, betonen die Mannheimer. Gleichzeitig verweist das Unternehmen auf seine solide finanzielle Basis. Ein Punkt, den man eigentlich nicht hoch genug einschätzen kann.

Foto: Fuchs Petrolub

...

Fuchs VZ

Kurs: 39,66

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 2.378,00 | 2.871,00 | 3.412,00 | 3.541,00 | 3.525,00 | 3.563,00 | 3.750,00 | |

| EBITDA1,2 | 393,00 | 449,00 | 459,00 | 511,00 | 531,00 | 534,00 | 552,00 | |

| EBITDA-margin %3 | 16,53 | 15,64 | 13,45 | 14,43 | 15,06 | 14,99 | 14,72 | |

| EBIT1,4 | 313,00 | 363,00 | 365,00 | 413,00 | 434,00 | 435,00 | 450,00 | |

| EBIT-margin %5 | 13,16 | 12,64 | 10,70 | 11,66 | 12,31 | 12,21 | 12,00 | |

| Net profit1 | 221,00 | 254,00 | 260,00 | 283,00 | 302,00 | 306,00 | 313,00 | |

| Net-margin %6 | 9,29 | 8,85 | 7,62 | 7,99 | 8,57 | 8,59 | 8,35 | |

| Cashflow1,7 | 360,00 | 169,00 | 128,00 | 543,00 | 390,00 | 406,00 | 414,00 | |

| Earnings per share8 | 1,59 | 1,83 | 1,88 | 2,06 | 2,30 | 2,34 | 2,39 | |

| Dividend per share8 | 0,99 | 1,03 | 1,07 | 1,11 | 1,17 | 1,23 | 1,25 | |

Quelle: boersengefluester.de and company details

Immerhin ist es noch nicht so lange her, dass eine hohe Eigenkapitalquote und niedrige Schulden oder gar Netto-Guthaben als die mit entscheidenden Trumpfkarten in der Corona-Krise angesehen wurden. Nur mit den allgemein steigenden Börsenkursen bzw. den gigantischen Konjunkturprogrammen ist dieser Punkt wieder in den Hintergrund gerückt – was allerdings eine trügerische Entwicklung ist. Keine Frage: Unternehmen wie Fuchs Petrolub waren zuletzt an der Börse längst nicht so gefragt wie klassische Corona-Gewinner aus dem Pharma- oder E-Commerce-Sektor. Sogar manch Corona-Verlierer hatte seit März/April besser entwickelt, sofern der Aktienkurs zuvor nur heftig genug eingeknickt war. So dümpelt die Notiz von Fuchs Petrolub in der Performanceübersicht 2020 irgendwo im Niemandsland. Langfristig orientierte Investoren muss das aber nicht abschrecken. Auf dem aktuellen Niveau überwiegen für uns die Chancen. Fast noch einen Tick besser gefallen uns dabei die mit einem Stimmrecht ausgestatteten Stammaktien, auch wenn sie marktenger und nicht im MDAX enthalten sind.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fuchs VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A3E5D6 | DE000A3E5D64 | SE | 4.762,51 Mio € | 30.01.1985 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fuchs ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A3E5D5 | DE000A3E5D56 | SE | 4.762,51 Mio € | 25.07.1986 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Treppenförmig geht es seit Mitte März mit dem Aktienkurs von Serviceware nach oben. Mittlerweile steht die Notiz des Softwareunternehmens beinahe schon wieder auf dem Niveau vom Jahresanfang 2020 – dabei hatte der Titel im Tief um deutlich mehr als 40 Prozent eingebüßt. Aktuell summiert sich der Börsenwert von Serviceware auf knapp 135 Mio. Euro – verglichen mit rund 149 Mio. Euro, was die Analysten der Commerzbank zurzeit für ein faires Niveau erachten. Übermäßig viel Platz nach oben hätte die Aktie somit also nicht. Und trotzdem hält boersengefluester.de Serviceware für ein aussichtsreiches Investment. Zwar verhageln die enormen Investitionen in die weitere Expansion vorerst weiter das Zahlenwerk des Unternehmens aus Bad Camberg, doch wir haben den Eindruck, dass sich Serviceware selbst in der zurzeit allgemein schwierigen konjunkturellen Lage nicht aus dem Konzept bringen lässt und weiter seinen angekündigten Weg verfolgt.

Der Lohn dafür sind unter anderen eine Reihe von guten Nachrichten, was die Gewinnung von Großkunden angeht. Produkttechnisch sollte bei Serviceware also alles in Ordnung sein. „Inzwischen nutzen bereits zwölf der DAX 30-Unternehmen Softwarelösungen von Serviceware“, betont der Vorstand im kürzlich veröffentlichten Halbjahresbericht für das Geschäftsjahr 2019/20 (30. November). Insgesamt berichtet die Gesellschaft von 34 Neukunden zum Halbjahr – darunter auch eine US-Investmentbank. Insgesamt liegen die Umsatzerlöse zum Halbjahr mit knapp 35,40 Mio. Euro leicht über unseren Erwartungen. Beim Ertrag ergibt sich das übliche zweigeteilte Bild: Während das um die strategischen Investments bereinigte Ergebnis vor Zinsen und Steuern (EBIT) mit nahezu minus 670.000 Euro tief im roten Terrain bewegt, sieht das bereinigte EBIT von 2,02 Mio. Euro zum Halbjahr deutlich entspannter aus – selbst wenn sich auch hier gegenüber dem entsprechenden Vergleichswert des Vorjahrs von 3,91 Mio. Euro ein markanter Rückfall zeigt.

...

Serviceware

Kurs: 14,05

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 72,44 | 81,28 | 83,18 | 91,53 | 103,29 | 115,33 | 129,00 | |

| EBITDA1,2 | 1,79 | 2,19 | -1,63 | 0,17 | 3,23 | 5,08 | 8,00 | |

| EBITDA-margin %3 | 2,47 | 2,69 | -1,96 | 0,19 | 3,13 | 4,41 | 6,20 | |

| EBIT1,4 | -1,61 | -1,27 | -5,85 | -3,98 | -0,32 | 0,97 | 4,10 | |

| EBIT-margin %5 | -2,22 | -1,56 | -7,03 | -4,35 | -0,31 | 0,84 | 3,18 | |

| Net profit1 | -1,57 | -2,00 | -3,96 | -3,94 | -0,07 | 1,85 | 3,40 | |

| Net-margin %6 | -2,17 | -2,46 | -4,76 | -4,31 | -0,07 | 1,60 | 2,64 | |

| Cashflow1,7 | -0,65 | 6,01 | 0,78 | 1,27 | 9,89 | 3,92 | 5,30 | |

| Earnings per share8 | -0,15 | -0,20 | -0,37 | -0,38 | -0,01 | 0,17 | 0,33 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

An eine Prognose für das Gesamtjahr wagt sich Finanzvorstand Harald Popp allerdings noch immer nicht. Einerseits nachvollziehbar, aber eine Bandbreitenvorschau wäre aus Investorensicht natürlich schon wünschenswert gewesen. Immerhin trauen sich allmählich immer mehr Unternehmen aus der Deckung, was den Ausblick angeht. Und so bleibt es momentan bei einer ziemlich allgemeinen Aussage des Vorstands, was die weiteren Perspektiven angeht: „Langfristig sehen wir unverändert die Chance des wachsenden Bedürfnisses innerhalb der Unternehmen nach Digitalisierung und Kostentransparenz.“ Auf der Habenseite stehen weiterhin die robuste Bilanz mit einer Eigenkapitalquote von über 50 Prozent sowie eine Netto-Liquidität von noch immer rund 29 Mio. Euro. Gar nicht weiter eingehen wollen an dieser Stelle auf die krassen Bewertungsunterschiede zu US-Giganten wie etwa dem US-Wettbewerber ServiceNow werfen, was von dem ehemaligen SAP-CEO Bill McDermott geführt wird. Hierzulande gehört USU Software am ehesten zur Vergleichsgruppe. Mit eine wenig Rückenwind vom Gesamtmarkt sollte sich die Aufwärtsbewegung des Aktienkurses von Serviceware also noch eine Weile fortsetzen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Serviceware | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G8X3 | DE000A2G8X31 | SE | 147,53 Mio € | 20.04.2018 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| USU Ventures | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BVU2 | DE000A0BVU28 | AG | 90,93 Mio € | 21.03.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

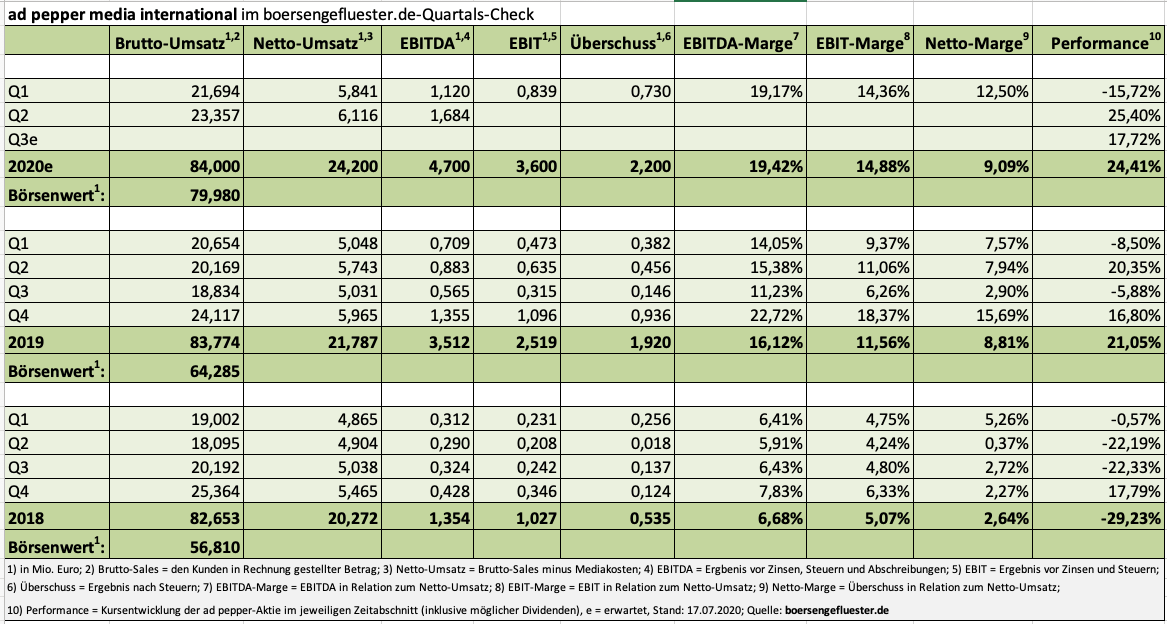

Dass selbst virtuelle Roadshows richtig Spaß machen können, bewies Jens Körner, der CEO von ad pepper media International, bei seiner von Montega organisierten Präsentation am 23. Juli 2020. Statt des bei vielen Vorständen noch immer üblichen Durchhechelns von Power Point-Folien, deren Inhalte so ohnehin in den Zwischenberichten stehen, verriet Jens Körner bei seinem Vortrag dermaßen viele Hintergrundinfos zum Geschäft des Spezialisten für Performance-Marketing, dass selbst langjährige Firmenkenner noch etwas gelernt haben dürften. Schade, dass ad pepper media ansonsten so selten auf Kapitalmarktveranstaltungen zu sehen ist. Kernaussage von Jens Körner: Ausgelöst durch COVID-19 findet derzeit innerhalb von drei bis sechs Monaten eine Transformation von offline zu online statt, die sonst noch viele Jahre gedauert hätte. Ein Trend, der für Körner unumkehrbar ist.

Bester Beweis: So toppte allein das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) des zweiten Quartals 2020 – sonst kein besonders auffälliger Zeitraum – mit 1,68 Mio. Euro das EBITDA des für die Branche normalerweise alles entscheidenden vierten Quartals mit dem Weihnachtsgeschäft mehr als deutlich. Dabei lag die Messlatte im Abschlussviertel 20119 mit einem EBITDA von 1,36 Mio. Euro sogar ziemlich hoch. „Das war wie der Start einer Boeing“, sagt Körner mit Blick auf die rasante Geschäftsentwicklung ab April 2020. „Alles was im Bereich stay-at-home angesiedelt ist – wie etwas Haus und Garten – ging bei uns auch die Decke.“ Entsprechend zuversichtlich ist der Vorstand auch, dass für 2020 ein schönes Ergebnis herausspringt.

Ganz schwierig waren nur die Geschäfte mit Werbekunden aus gebeutelten Brachem wie der Touristik. Die kürzlich erstmals formulierte Prognose für 2020 sieht Erlöse von rund 24 Mio. Euro sowie ein EBITDA von etwa 4,5 Mio. Euro vor. Nachdem zum Halbjahr bereits ein EBITDA von 2,80 Mio. Euro in den Büchern steht, dürfte diese Vorschau ziemlich konservativ sein, selbst wenn das dritte Quartal – bedingt durch die allgemeine Urlaubszeit – wieder eine Beruhigung mit sich bringen sollte.

Stärkster Ergebnislieferant ist zurzeit die Tochter Webgains – ein überwiegend in Großbritannien und Deutschland aktives Affiliate-Marketing-Netzwerk, was allein im ersten Halbjahr 2020 mehr als 200 neue Kunden gewonnen hat. Mit Blick auf die Webgains-Zahlen für das dritte Quartal ist interessant zu wissen, dass bis zum ersten Quartal 2019 und auch noch im April 2019 Nike Deutschland zu den Kunden gehörte, was die Vergleichszahlen entsprechend erhöht hat. Ab dem dritten Quartal 2020 fällt dieser Basiseffekt aber komplett weg und sollte für entsprechend kräftigere Zuwachsraten sorgen. Weitere Detailinformation von Vorstand Jens Körner, die bislang an uns vorbeigegangen ist: Die 2017 – mit vergleichsweise viel Medienaufmerksamkeit – lancierte Partnerschaft zwischen Webgains und IBM Watson gibt es bereits seit rund 1 Jahr nicht mehr. Ziel der Kooperation war es, den Bereich Performance-Marketing mit Hilfe von Künstlicher Intelligenz weiter zu optimieren. Dem Vernehmen nach geht Webgains mit seiner Plattform hier nun eigene Wege.

Ebenfalls interessant für boersengefluester.de ist die Interpretationshilfe für die Auswertung der Zahlen der Tochter ad pepper media. Hier hatten wir uns zuletzt schon gefragt, warum trotz der auf Konzernebene so guten Q2-Zahlen 2020, ausgerechnet bei der auf Zielgruppenkampagnen spezialisierten ad pepper media die Umsätze und Ergebnisse kräftig rückläufig waren. Die Erklärung: Das zweite Quartal 2019 war durch den Großauftrag eines sehr bekannten Karriere-Netzwerks (Tipp: XING war es nicht) extrem positiv beeinflusst. Bereinigt um diesen Sondereffekt wäre auch ad pepper media im zweiten Quartal 2020 entsprechend gewachsen. Herrlich ehrlich finden wir auch die Aussagen von CEO Jens Körner Richtung Börse: „Wir müssen den Aktienkurs nicht pushen. Wir haben genug Geld.“ Dem ist – bei rund 20 Mio. Euro Netto-Cash – im Grunde nicht viel hinzuzufügen.

Losgelöst vom Kapitalmarkt ist aber auch ad pepper nicht, sonst würde ad pepper media kaum die Gelegenheit für eine virtuelle Roadshow nutzen. Nur die Bewertung der Aktie überlässt er lieber den Analysten. Und hier hat Montega kürzlich mit einem Kursziel von 4,70 Euro für Schlagzeilen gesorgt. Aktuelle Notiz: 3,60 Euro. Das weitere Potenzial liegt also bei rund 30 Prozent. Richtig spannend könnte es freilich werden, wenn Axel Springer bzw. Großaktionär KKR sowie United Internet ihr Gemeinschaftunternehmen AWIN – so wie gemunkelt – an die Börse bringen würden. In diesem Fall wäre ad pepper als Vergleichsunternehmen definitiv ein indirekter Profiteur der dann aufgerufenen Bewertung. Regelmäßige Leser von boersengefluester.de (HIER) wissen freilich um diesen Trigger für die ad pepper-Aktie.

ad pepper media

Kurs: 2,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-margin %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-margin %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Net profit1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Net-margin %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Earnings per share8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto:

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Verrückte Kursbewegungen gibt es an der Börse zurzeit ja mehr als genug. Umso bemerkenswerter, wie rational der Kapitalmarkt mit der Schockermeldung von Frequentis umgegangen ist, wonach die Gesellschaft rund 31 Mio. Euro in den Sand gesetzt hat, weil sie zu den Betrugsopfern des Skandals um die Commerzialbank Mattersburg im Burgenland gehört (HIER). Um 2,70 Euro – entsprechend rund 15 Prozent – knickte der Kurs der in Wien und auch im Frankfurter Prime Standard gelisteten Frequentis-Aktie am Tag der Veröffentlichung ein, was einem Verlust an Börsenwert von knapp 36 Mio. Euro gleichkommt. Nachdem sich die Notiz mittlerweile wieder deutlich erholt hat, ist der Verlust an Marktkapitalisierung sogar auf weniger als 20 Mio. Euro geschmolzen. Ein Ausdruck dessen, dass der Schaden nicht an die Substanz geht und das operative Geschäft nicht beeinträchtigt. Abgehakt ist die Sache damit aber längst nicht. „Das ist ein krimineller Angriff auf unser Unternehmen und wir werden alle Maßnahmen ergreifen, um unsere Ansprüche zu sichern“, sagt CFO Sylvia Bardach auf der Telefonkonferenz vor Analysten und Investoren, an der auch boersengefluester.de teilgenommen hat.

Zu Recht muss sich der Spezialist für Kommunikationslösungen, wie sie in der Luftfahrt oder dem Polizeibereich benötigt werden, unangenehme Fragen gefallen lassen. Immerhin bündelte Frequentis rund 35 Prozent der gesamten liquiden Mittel – für die Wiener stets eine Art Visitenkarte gegenüber ihren, auch was die Bilanzqualität angeht, anspruchsvollen Kunden – bei nur einer Bank. Ein massives und in der Konsequenz auch unnötiges Klumpenrisiko für ein ansonsten so sehr auf Sicherheit bedachtes Unternehmen wie Frequentis. Dieser Eindruck wird auch durch den Verweis von CFO Sylvia Bardach auf die mehr als 20jährige Geschäftsbeziehung zur Commerzialbank Mattersburg nicht gemildert. Was 1997 mit einer Einlage von rund 4 Mio. Euro begann, türmte sich über die Jahre zu einem Engagement von etwa 30 Mio. Euro – zuletzt verzinst mit ungefähr 1 Prozent. „Nicht der Zinssatz war ausschlaggebend, sondern das Geschäftsmodell der Commerzialbank“, beteuert Sylvia Bardach. „Die Bank hatte keine Derivate, kein Auslandsgeschäft und auch kein Geld in der Finanzkrise verloren.“ Eine trügerische Sicherheit, wie sich jetzt herausstellt.

Jedenfalls rächt es sich bitter, dass die laut dem Österreichischem Corporate Governance Kodex empfohlene unter Punkt 83 zusätzliche Prüfung des Risikomanagements durch den Wirtschaftsprüfer für den Abschluss 2019 noch nicht vorgenommen wurde und erst für das laufende Jahr geplant war. Vermutlich hätte BDO Austria den Vorstand von Frequentis darauf aufmerksam gemacht, dass sie mit den 31 Mio. Euro – angelegt bei einer einzelnen Bank – einen ziemlich heißen Reifen fahren und auf eine breitere Streuung gedrängt. Damit wäre der Betrug zwar nicht vermieden worden, aber der Schaden hätte zumindest deutlich kleinere Ausmaße gehabt. So machte der erst seit Frühjahr 2015 im Vorstand tätige – seit April 2018 in der Rolle des CEO – Norbert Haslacher einen ziemlich bedröppelten Eindruck bei der Telefonkonferenz und hielt sich merklich zurück. Letztlich blieb ihm nur die Rolle zu sagen, dass weder das operative Geschäft, noch die Akquisitionsstrategie angepasst werden müssen. Per Ende Juni 2020 verfügen die Österreicher, denen beim IPO im Mai 2019 brutto knapp 22 Mio. Euro zugeflossen sind, über liquide Mittel von rund 56 Mio. Euro (verteilt auf sechs österreichische und drei deutsche Banken), wovon allerdings etwa 27 Mio. Euro Anzahlungen von Kundenprojekten sind. On top kommen Kreditlinien um die 50 Mio. Euro.

Damit ließen sich in der Tat noch auch für Frequentis-Verhältnisse größere Zukäufe stemmen. Zur Einordnung: Die interne Regel für Akquisitionen liegt bei maximal zehn Prozent des eigenen Umsatzes von zuletzt gut 300 Mio. Euro – und einem Faktor von höchstens sieben bis neun auf das EBIT des Kandidaten. Außerdem sollen mindestens 10 Mio. Euro Cash in der eigenen Bilanz stehen bleiben. Was bleibt, ist ein Imageschaden am Kapitalmarkt. Und vermutlich wird das Team um Norbert Haslacher auch in einigen Jahren noch gefragt werden, was eigentlich aus der Sache mit der Commerzialbank Mattersburg geworden ist.

Und wenn überhaupt, ist auch nur ein schwacher Trost, dass – neben etlichen anderen Firmen – auch die 71prozentige CTS Eventim-Tocher Barracuda Holding ebenfalls mit rund 34 Mio. Euro bei der Commerzialbank in die Falle getappt ist. Immerhin: Positiv gedreht lässt sich die relativ gefasste Reaktion des Kapitalmarkts so interpretieren, welch großes Vertrauen weiterhin in das Geschäftsmodell von Frequentis herrscht. Summa summarum bleibt daher auch boersengefluester.de bei seiner positiven Einschätzung. Keine Frage: Die Gesellschaft mit Hauptsitz in Wien hat ordentlich einen vor den Bug bekommen. Nun heißt es aufstehen, weitermachen und die richtigen Konsequenzen ziehen, damit so etwas nie wieder passiert. Die BankM hat das Kursziel für die Aktie in ihrer neuen Studie von 25 auf 22,70 Euro gestutzt – bleibt aber bei der Kaufen-Empfehlung.

Frequentis

Kurs: 65,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Frequentis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2PHG5 | ATFREQUENT09 | AG | 873,82 Mio € | 14.05.2019 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 299,37 | 333,53 | 385,97 | 427,49 | 480,31 | 580,14 | 667,00 | |

| EBITDA1,2 | 41,92 | 46,51 | 45,63 | 44,17 | 54,13 | 66,94 | 69,00 | |

| EBITDA-margin %3 | 14,00 | 13,95 | 11,82 | 10,33 | 11,27 | 11,54 | 10,35 | |

| EBIT1,4 | 26,81 | 28,97 | 24,99 | 26,65 | 32,10 | 46,75 | 46,70 | |

| EBIT-margin %5 | 8,96 | 8,69 | 6,48 | 6,23 | 6,68 | 8,06 | 7,00 | |

| Net profit1 | -3,39 | 20,77 | 18,88 | 19,98 | 23,54 | 33,65 | 35,00 | |

| Net-margin %6 | -1,13 | 6,23 | 4,89 | 4,67 | 4,90 | 5,80 | 5,25 | |

| Cashflow1,7 | 54,75 | 48,75 | 14,22 | 25,66 | 22,05 | 49,09 | 53,00 | |

| Earnings per share8 | -0,30 | 1,50 | 1,41 | 1,38 | 1,65 | 2,12 | 2,64 | |

| Dividend per share8 | 0,15 | 0,20 | 0,22 | 0,24 | 0,27 | 0,30 | 0,33 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Noch ist es längst nicht so, dass Anleger vor Begeisterung in die Luft springen müssten. Andererseits ist ein positiver Trend bei Intershop Communications unbedingt erkennbar, was sich auch entsprechend im Aktienkurs zeigt. Immerhin hat sich der Anteilschein des Anbieters von E-Commerce-Software oberhalb der Marke von 3 Euro etabliert. Aktueller Börsenwert: Rund 49 Mio. Euro. Derweil bestätigt auch das zweite Quartal 2020 den sehr ordentlichen Start ins laufende Jahr. So drehte das Ergebnis vor Zinsen und Steuern (EBIT) aus dem tiefroten Vorjahresbereich von minus 1,62 Mio. Euro auf plus 201.000 Euro. Damit liegt das EBIT zwar unterhalb der 293.000 Euro aus dem Auftaktviertel 2020, was allerdings trotzdem eine positive Überraschung für boersengefluester.de ist. Schließlich war das zweite Quartal 2020 – trotz einer Sonderkonjunktur in einigen E-Commerce-Bereichen – eine allgemein sehr schwierige Wirtschaftsphase. „Wir erleben aktuell eine krisenbedingte Neubewertung der Digitalstrategien vieler Marktteilnehmer“, sagt CEO Jochen Wiechen. So blieben die Erlöse aus Softwarelizenzen und Cloudmodelle zwischen Anfang April und Ende Juni 2020 nahezu exakt auf dem Niveau der ersten drei Monate 2020.

Nachvollziehbar in der jetzigen Gemengelage ist wohl auch, dass der Intershop-Vorstand die Prognose für das Gesamtjahr noch unverändert lässt und weiterhin mit einem geringen Anstieg der Konzernerlöse sowie einem „leicht positiven“ EBIT kalkuliert. Nachdem nun zum Halbjahr bereits ein Betriebsergebnis von 293.000 Euro in den Büchern steht, mag die unveränderte Vorschau auf den ersten Blick eine kleine Enttäuschung sein. Angesichts der vielen gestutzten Ausblicke in den Vergangenheit, will sich die Gesellschaft aus Jena aber auch nicht unnötig weit aus dem Fenster lehnen. Und überhaupt: Es ist noch gar nicht so lange her, dass bei Intershop angesichts der hohen Verluste ganz andere Szenarien diskutiert wurden und es in diesem Zusammenhang sogar eine Kapitalherabsetzung im Verhältnis 3:1 gab. Fazit: Insgesamt tut sich einiges bei Intershop in die richtige Richtung. Wer den Titel im Depot hat, sollte daher engagiert bleiben. Die Bewertung der Aktie ist in der jetzigen Turnaroundphase für unseren Geschmack nicht sonderlich ambitioniert.

Intershop

Kurs: 1,89

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Intershop | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A25421 | DE000A254211 | AG | 35,73 Mio € | 16.07.1998 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 33,61 | 36,00 | 36,80 | 37,99 | 38,76 | 33,26 | 32,50 | |

| EBITDA1,2 | 4,47 | 4,42 | 0,42 | 0,87 | 3,29 | 0,52 | 2,90 | |

| EBITDA-margin %3 | 13,30 | 12,28 | 1,14 | 2,29 | 8,49 | 1,56 | 8,92 | |

| EBIT1,4 | 1,04 | 1,31 | -2,87 | -2,53 | 0,07 | -2,77 | 0,15 | |

| EBIT-margin %5 | 3,09 | 3,64 | -7,80 | -6,66 | 0,18 | -8,32 | 0,46 | |

| Net profit1 | 0,79 | 0,81 | -3,56 | -3,08 | -0,35 | -3,22 | -0,20 | |

| Net-margin %6 | 2,35 | 2,25 | -9,67 | -8,11 | -0,90 | -9,68 | -0,62 | |

| Cashflow1,7 | 4,72 | 4,60 | 1,16 | 2,95 | 2,11 | -0,33 | 1,60 | |

| Earnings per share8 | 0,06 | 0,06 | -0,25 | -0,21 | -0,02 | -0,21 | -0,01 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

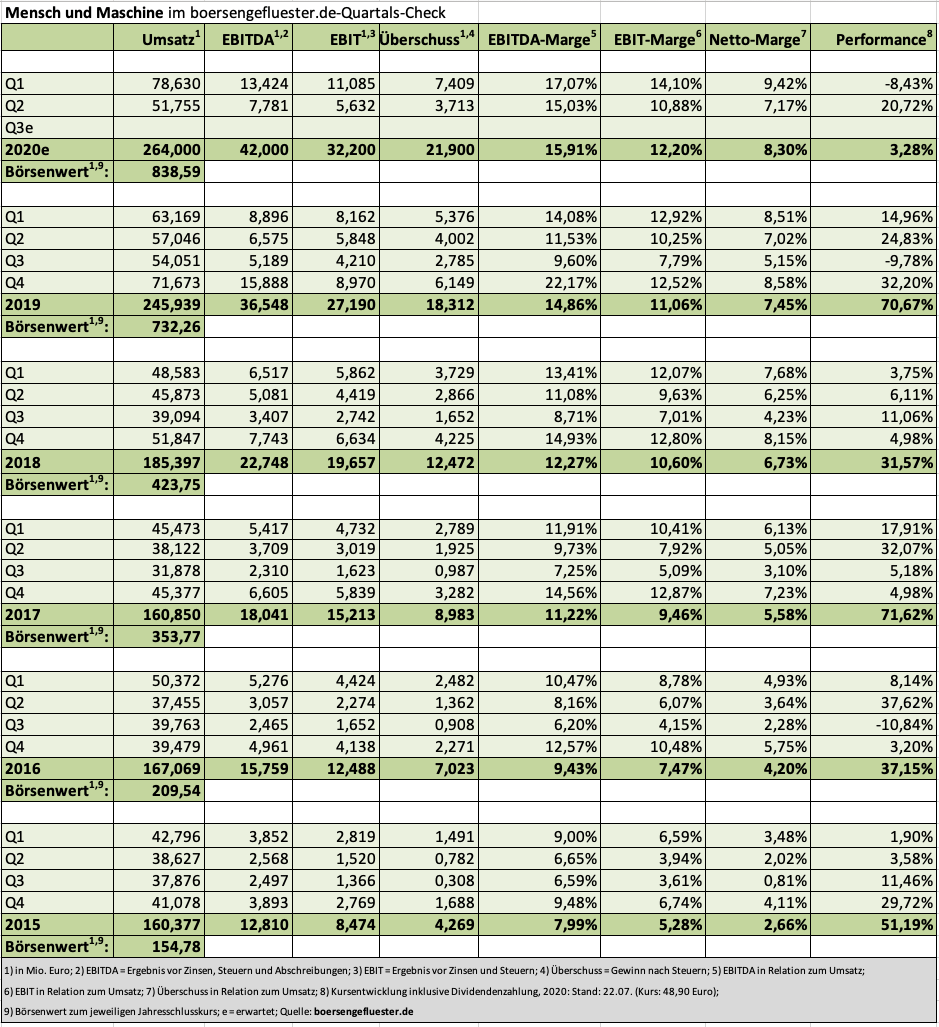

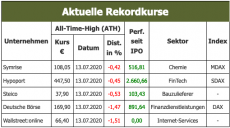

In einer Zeit, in der vielen Unternehmen ihre Ergebnisse nur so um die Ohren fliegen, auf Rekordkurs zu bleiben, ist sicher eine besondere Qualität des Geschäftsmodells von Mensch und Maschine (MuM). Und dennoch bringt das zweite Quartal 2020 auch für den Anbieter von Konstruktionssoftware spürbare Einbußen: So erreichte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von Anfang April bis Ende Juni mit 7,78 Mio. Euro zwar annähernd den entsprechenden Vergleichswert des Vorjahrs. Bezogen auf das – trotz bereits aufkommender Corona-Belastungen – freilich noch immer ungewöhnlich starke Auftaktviertel 2020 ging das EBITDA allerdings um etwas 42 Prozent in die Knie. Per saldo bleibt nach Ablauf der ersten sechs Monate 2020 ein Zuwachs beim EBITDA von 15 Prozent auf knapp 21,21 Mio. Euro stehen. Das Ergebnis je Aktie kam von 0,50 auf 0,60 Euro voran. „Die Bremseffekte sind in der Topline hereingekommen“, sagt CEO Adi Drotleff mit Blick auf den doch vergleichsweise deutlichen Umsatzrückgang von 9,3 Prozent im zweiten Quartal.

Die Jahresprognose für das Ergebnis sieht Drotleff derweil aber nicht in Gefahr: So bleibt es für 2020 bei der Vorgabe eines EBITDA zwischen 41 und 43 Mio. Euro. Das Ergebnis je Aktie soll auf eine Größenordnung von 1,17 bis 1,23 Euro klettern – nach 0,99 Euro im Jahr zuvor. Insgesamt liegt die Gesellschaft damit gut im Rennen. „Wir konzentrieren uns auf das Ergebnisziel. Auf Umsatz und Rohertrag legen wir keinen Fokus“, betont Drotleff auf der Webkonferenz zur Vorlage des Halbjahresberichts. Dabei sieht der Gründer und Großaktionär durchaus nicht schwarz, was die Erlösseite angeht. So gäbe es eine ganze Menge Indikationen, die ihn positiv stimmen – aber eben noch nicht valide genug einschätzbar sind. Gleiches gilt für die möglicherweise stimulierende Wirkung von Konjunkturprogrammen auf die Geschäfte von MuM: „Da reden wir in ein oder zwei Quartalen drüber. Jetzt müssen sich die Kunden erst einmal wieder selbst finden“, sagt Drotleff.

Gefunden hat sich zum Glück längst auch wieder der Aktienkurs des Scale-Schwergewichts. Nach dem heftigen Rutsch bis auf 30 Euro im März, pendelt die die Notiz zurzeit in einer Bandbreite zwischen 45 und 50 Euro seitwärts. Langfristinvestoren können sich also zurücklehnen. Die Dividendenrendite zur Hauptversammlung im nächsten Jahr liegt auf Basis der aktuellen Kurse etwas nördlich von zwei Prozent und sollte in den kommenden Jahren weiter steigen. Die Zielmarken der meisten Analysten liegen gegenwärtig im Bereich um 50 Euro, also recht dicht an der aktuellen Notiz. Keine Frage: Günstig ist die MuM-Aktie nicht. Andererseits gehört das Unternehmen zu den qualitativ hochwertigsten deutschen Spezialwerten. Wobei: Mit einem Börsenwert von fast 840 Mio. Euro ist Mensch und Maschine schon eher ein Midcap – fast auf den Tag genau 23 Jahre nach dem damals heillos überzeichneten Börsengang am Neuen Markt. Damals übrigens mit einer Marktkapitalisierung von umgerechnet nur knapp 88 Mio. Euro.

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Mensch und Maschine SE (MuM). Zwischen MuM und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der MuM-Aktie.[/sws_grey_box]

...

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Mensch und Maschine SE (MuM). Zwischen MuM und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der MuM-Aktie.[/sws_grey_box]

...

Mensch und Maschine

Kurs: 34,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 658080 | DE0006580806 | SE | 592,50 Mio € | 21.07.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-margin %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-margin %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Net profit1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Net-margin %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Earnings per share8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividend per share8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Mensch und Maschine SE (MuM). Zwischen MuM und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der MuM-Aktie.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Das ist mal wieder typisch Rüdiger K. Weng. Wenige Stunden vor der Veröffentlichung neuer Zahlen kurz nach Mitternacht am 21. Juli 2020 postete der CEO von Weng Fine Art (WFA) im Forum von ariva.de: „Es macht sicher mehr denn je Sinn, sich unsere Meldung morgen Satz für Satz durchzulesen. Es gibt einiges an Information "zwischen den Zeilen".“ Zugegeben: Vermutlich hätte boersengefluester.de die Nachricht des Kunsthandelsunternehmen eher überflogen, aber so nehmen wir die Herausforderung gern an und versuchen das Update von WFA mit zusätzlicher Akribie auseinander zu dröseln.

Konkret geht es um diese Zeilen: „Die positive Entwicklung im operativen Geschäft der Gruppe hat sich in den vergangenen Wochen nochmals deutlich verstärkt. Auf Konzernbasis und nach vorläufigen Zahlen liegt der Umsatz der Weng Fine Art AG Mitte Juli 2020 mit circa 4,1 Mio. Euro um etwa 17 Prozent über dem Vorjahr (3,5 Mio. Euro). Der Rohgewinn mit circa 1,65 Mio. Euro hat sich gegenüber dem Vorjahr bisher um mehr als 30 Prozent erhöht (1,25 Mio. Euro) und der Gewinn im operativen Geschäft mit circa 750.000 Euro bereits um etwa 88 Prozent zugenommen (400.000 Euro). Der Vorstand geht davon aus, dass sich dieser Trend im weiteren Verlauf des Jahres fortsetzen oder sogar verstärken könnte, sofern sich die Corona-Pandemie in den Zielmärkten der Gruppe nicht wieder deutlich stärker ausbreitet und zu großflächigen Lockdowns führt.“

Fangen wir mit dem ersten Eindruck an: Die Zahlen sind – gelinde gesagt – eine kleine Sensation und bestätigen die kontinuierlich bessere Einschätzung der Gesamtsituation in den vergangenen Monaten. Immerhin war Rüdiger K. Weng angesichts des Corona-bedingten Lockdowns noch Anfang April von einem deutlichen Umsatz- und Ertragsrückgang für die WFA-Gruppe ausgegangen. Insbesondere die guten Resultate der im Kunst-Editionsbereich tätigen E-Commerce-Tochter WFA Online seit Juni 2020 deuteten jedoch auf eine deutliche Erholungsrally hin. Nun also die Bestätigung dieses Eindrucks auf Konzernebene. Immerhin kletterte die operative Marge von 11,4 auf 18,3 Prozent. Kein Wunder, dass der Aktienkurs mit gut 14 Euro quasi auf dem höchsten Niveau seit dem Relisting vom Mitte Mai 2018 notiert. Aktueller Börsenwert damit: knapp 39 Mio. Euro.

Da die Vorabdaten von WFA Online zum ersten Quartal 2020 bereits seit Mitte Mai vorliegen, ist die eigentlich wichtige Erkenntnis der jüngsten Meldung, dass sowohl das ursprüngliche Stammgeschäft der Monheimer im klassischen Kunsthandel als auch die E-Commerce-Variante in der jetzigen Phase gut funktionieren. Das verleiht dem Geschäftsmodell zusätzliche Stabilität. Auffällig an der Meldung von WFA ist zudem, dass regelmäßig „nur“ vom operativen Geschäft die Rede ist. Zumindest im Hinterkopf behalten sollten Anleger, dass das Ende 2019 über die meldepflichtige Schwelle von 10 Prozent gewachsene Paket an Artnet-Aktien zuletzt ebenfalls super gut performt hat und mittlerweile um rund 50 Prozent über dem Niveau vom Jahresbeginn 2020 notiert.

Auch Artnet liefert dabei zurzeit erfreuliche Resultate und profitiert insbesondere von der Online-Auktionssparte. „Die Coronakrise beschleunigt derzeit die digitale Transformation des Kunstmarktes. Der Wandel war aber längst überfällig, Online-Transaktionen werden zum Standard werden“, sagt Artnet-Vorstand Jacob Pabst. Angesichts der starken Kursentwicklung von Artnet würde es boersengefluester.de nicht wundern, wenn WFA hier weiterhin auf der Käuferseite agiert und den Bestand spürbar aufstockt. Immerhin ist es das erklärte Ziel, den Bestand bis auf maximal 30 Prozent auszubauen und entsprechenden Einfluss zu nehmen. Summa summarum kann der Rat daher nur lauten: Weder bei Artnet noch bei Weng Fine Art Stücke aus der Hand zu geben.

Foto: shutterstock

...

Weng Fine Art

Kurs: 3,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 10,43 | 13,06 | 8,53 | 5,92 | 2,84 | 3,85 | 0,00 | |

| EBITDA1,2 | 6,01 | 5,13 | 1,20 | 0,73 | -0,48 | 5,90 | 0,00 | |

| EBITDA-margin %3 | 57,62 | 39,28 | 14,07 | 12,33 | -16,90 | 153,25 | 0,00 | |

| EBIT1,4 | 5,92 | 5,01 | 1,09 | 0,64 | -0,53 | 5,80 | 0,00 | |

| EBIT-margin %5 | 56,76 | 38,36 | 12,78 | 10,81 | -18,66 | 150,65 | 0,00 | |

| Net profit1 | 5,27 | 4,25 | 0,60 | 0,01 | -1,48 | 5,50 | 0,00 | |

| Net-margin %6 | 50,53 | 32,54 | 7,03 | 0,17 | -52,11 | 142,86 | 0,00 | |

| Cashflow1,7 | 0,53 | 0,44 | 1,94 | -2,88 | -1,70 | 5,60 | 0,00 | |

| Earnings per share8 | 0,91 | 0,62 | 0,11 | 0,00 | -0,27 | 1,02 | 0,13 | |

| Dividend per share8 | 0,25 | 0,16 | 0,11 | 0,05 | 0,15 | 0,15 | 0,20 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Weng Fine Art | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 518160 | DE0005181606 | AG | 20,90 Mio € | 02.01.2012 | Kaufen | |

* * *

Artnet

Kurs: 11,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Artnet | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1K037 | DE000A1K0375 | AG | 64,48 Mio € | 17.05.1999 | ||

* * *

© boersengefluester.de | Redaktion

Das laufende Jahr können Aktionäre von SMT Scharf vermutlich schon jetzt abhaken. So gravierend sind die globalen Auswirkungen von Corona für den Anbieter von speziellen Beförderungssystemen im Bergbaueinsatz. Statt deutlicher Gewinne ungefähr auf Vorjahresniveau, kalkuliert das Unternehmen für 2020 nun mit einem negativen Betriebsergebnis zwischen 1,4 und 1,6 Mio. Euro. Zwar laufen die Geschäfte in wichtigen Absatzmärkten wie China wieder an, doch auf eine positive Überraschung sollten sich Anleger zur Vorlage des Halbjahresberichts Mitte August nicht unbedingt einstellen. Und trotzdem ist der Anteilschein von SMT Scharf nach Auffassung von boersengefluester.de unbedingt einen Blick wert. Immerhin beträgt die Marktkapitalisierung nur noch rund 37,5 Mio. Euro, was etwa dem Niveau von 2008/09 – also zur Finanzkrise – entspricht. Wer damals mutig war und bei der Aktie zugriff, konnte innerhalb von drei Jahren mehr als einen Verdoppler einsacken.

Und auch jetzt bekommen die Investoren eine Menge Aktie für ihr Geld. So wird der Anteilschein mit einem Abschlag von mehr als 30 Prozent auf den Buchwert gehandelt. Und sollte SMT Scharf im kommenden Jahr auch nur die Hälfte des Gewinns von 2019 erzielen, käme der Titel auf ein KGV von nur rund 13. Tatsächlich halten wir diese Annahme aber für ziemlich tief gestapelt. Die Schätzungen der Analysten sind jedenfalls spürbar zuversichtlicher und würden die Aktie locker in einstellige KGV-Regionen befördern. Mut macht derweil auch der – bedingt durch die vielen Corona-Verzögerungen – sehr ansehnliche Auftragsbestand von fast 30 Mio. Euro zum Ende des ersten Quartals 2020.

Ausblenden müssen geneigte Anleger aber wohl besser den Aktienchart. Immerhin gehört der Spezialwert zu den wenigen Titeln, an denen die Erholungsrally seit März nahezu komplett vorbeigezogen ist. Das ist einerseits bitter, eröffnet für Neueinsteiger aber auch Chancen bzw. reduziert die weitere Rückschlagsgefahr. Unterhalb des Buchwerts notiert die Aktie in der Finanzkrise jedenfalls auch in ihren bittersten Tagen nicht. Also: Auf die Beobachtungsliste gehört das Papier allemal. Vorsichtige Value-Anleger warten trotzdem besser das nächste Update im Form des Q2-Berichts ab.

...

© boersengefluester.de | Redaktion

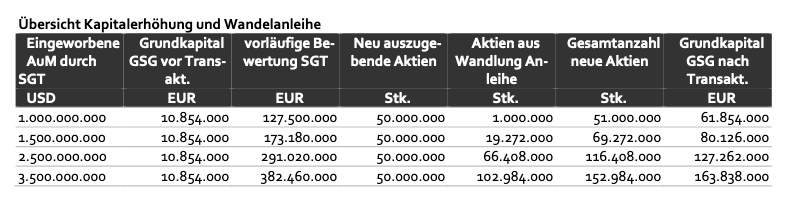

Die Hauptversammlung am 7. August 2020 wird vermutlich der wichtigste Tag in der bisherigen Börsenhistorie der German Startups Group seit der Notizaufnahme am 11. November 2015 zu einem Ausgabekurs von 2,50 Euro bei der vorangegangenen Privatplatzierung. Auf dem virtuellen Aktionärstreffen soll nicht weniger als die komplette Umwandlung des bisherigen Geschäftsmodells eines Investors in junge Technologiefirmen hin zu einem Asset-Manager beschlossen werden. „Von der bisherigen German Startups Group bleibt nicht viel übrig“, sagt CEO Christoph Gerlinger im Hintergrundgespräch mit boersengefluester.de. Dabei gehen die Noch-Berliner den Weg nicht allein, sondern schließen sich mit der in Singapur beheimateten SGT Capital Pte. Ltd. zusammen. Dem Vernehmen nach hat Gerlinger die Macher von SGT vor rund zwei Jahren kennengelernt und so reifte über die Zeit der Plan für eine gemeinsame Zukunft. Schließlich tat sich die German Startups Group (GSG) – abgesehen von einem Anfangshoch bis auf 4,10 Euro – chronisch schwer an der Börse.

Letztlich waren die kaum vorhersehbaren Wertsteigerungen oder auch Abschreibungen auf die im Portfolio befindlichen Unternehmen sowie die vielen Verschwiegenheitsverpflichtungen bei einzelnen Transaktionen ein zu großes Hemmnis für Investoren, die regelmäßig lieber auf möglichst planbare Erlösströme setzen. Selbst größere Exits wie der von Exozet Ende 2019 oder der – aus heutiger Sicht freilich viel zu frühe – Ausstieg bei Delivery Hero Mitte 2017 halfen der Notiz nicht nachhaltig auf die Sprünge. So gesehen kommt die geplante Neuausrichtung für langjährige Beobachter wie boersengefluester.de nicht unbedingt überraschend, zumal auch die jüngsten Versuche von Christoph Gerlinger, das angestammte Businesskonzept auf eine breitere Basis zu stellen, nicht wirklich reüssierten.

Mindestens ebenso verständlich ist es allerdings auch, dass die außenstehenden Aktionäre der German Startups Group die geplante Transaktion sehr genau hinterfragen. Immerhin mutet vieles um SGT Capital wie eine Blackbox an. In Private Equity-Kreisen sind spärliche Informationen in der Außendarstellung zwar gängige Praxis, aber natürlich möchte kein GSG-Aktionär übervorteilt werden. Indirekt spielt dabei auch eine Rolle, dass sich der deutsche Kapitalmarkt zurzeit mitten in der Aufarbeitung des Wirecard-Skandals befindet und Destinationen wie die Kaimaninseln oder auch Singapur zunächst einmal auf Skepsis stoßen. Zudem hatte 2019 sogar die German Startups Group mit ihrer Beteiligung an dem Fintech-Unternehmen ayondo, das durch eine verschachtelte Singapur-Konstruktion in den Abgrund stürzte, bereits unliebsame Erfahrungen gemacht.

„Komplex, aber gut“, so bezeichnet Christoph Gerlinger derweil die geplante Konstruktion mit SGT Capital. In einem Basisszenario will das fünfköpfige Top-Management von SGT nach Möglichkeit noch im laufenden Jahr bis zu 1 Mrd. Dollar an Investorengeldern einsammeln und über einen Fonds in mittelständische Unternehmen anlegen. Rund die Hälfte der Anlagesumme stammt von einem – namentlich nicht genannten – asiatischen Finanzdienstleister, der Rest soll über direkte Kapitalzusagen von institutionellen Investoren kommen. Dem Vernehmen nach hat der asiatische Kooperationspartner bereits 411 Mio. Dollar zugesagt. Laut dem Bewertungsgutachten von Ebner Stolz (Download: HIER) befindet sich das Management von SGT in „konkreten Gesprächen mit potenziellen Fonds-Investoren und rechnet bis Herbst 2020 mit dem Erreichen der in der Planung für diese Tranche angenommenen Einwerbung der Kapitalzusagen von 500 Mio. Dollar“.

Vergütet wird das Management der Assets – neben einer „Value Creation Fee“ – dem Vernehmen nach mit einer Gebühr von jährlich 2,0 Prozent. Rein bezogen auf die Mittel von dem asiatischen Joint Venture-Partner liegt die Kalkulation derweil bei im Schnitt 1,0 Prozent p.a.. Summa summarum entspricht die Gesamtprognose laut den Analysten von EDISON Research einer durchaus marktüblichen Vergütung. Derweil taxieren die Experten von Ebner Stolz den fairen Wert von SGT im Rahmen des 1 Milliarde Dollar-Basisszenarios auf gegenwärtig 148,68 Mio. Euro. Abgewickelt wird der Deal aber nicht in Cash, sondern durch die Ausgabe von zunächst einmal 50 Millionen GSG-Aktien. Zudem wird für SGT eine Pflichtwandelanleihe aufgelegt, aus der – je nach Erreichen bestimmter Meilensteine bezogen auf das eingesammelte Kapital – von 1 Million bis zu annähernd 103 Millionen weitere GSG-Aktien entstehen können.

[caption id="attachment_126197" align="alignnone" width="797"] Quelle: HV-Einladung 2020, German Startups Group[/caption]

Bezogen auf den Minimumfall von 51 Millionen neuen GSG-Aktien für einen theoretischen Gegenwert von 148,68 Mio. Euro, wird jeder Anteilschein also mit rund 2,92 Euro bewertet. Zum Vergleich: Den aktuellen Substanzwert (NAV) der German Startups Group taxiert Ebner Stolz auf 2,35 Euro je Aktie. Bezogen auf den tatsächlichen Aktienkurs von zurzeit 1,68 Euro hätten 51 Millionen neue Anteilscheine gegenwertig sogar nur einen Wert von knapp 86 Mio. Euro. Demnach würden die Berliner sogar noch günstiger an SGT kommen. Andererseits ist Papier bekanntlich geduldig. Entsprechend unsicher ist, ob das SGT-Modell tatsächlich knapp 149 Mio. Euro wert ist. Und genau an diesem Punkt zentriert sich die Kritik einiger Investoren. Gänzlich ungewöhnlich sind solche Diskussionen um Bewertungsgutachten allerdings auch nicht, sondern liegen in der Natur einer Kapitalerhöhung gegen Sacheinlage.

Mal angenommen, SGT nimmt die erste Hürde bei der Kapitalaufnahme und baut einen erfolgreichen Private Equity-Fonds auf – was wäre der Charme aus Sicht bisheriger GSG-Aktionäre? Zunächst einmal würde der Börsenwert des dann als SGT German Private Equity GmbH & Co. KGaA firmierenden Unternehmens vermutlich deutlich oberhalb der aus Visibilitätsgründen wichtigen Schwelle von 100 Mio. Euro liegen – und nicht bloß wie derzeit im Micro Cap-Terrain mit weniger als 20 Mio. Euro tingeln. Nun ist die Höhe des Börsenwerts noch kein Gut, woraus der einzelne Investor einen direkten Vorteil ziehen kann. Letztlich kommt es auf den Wert je Aktie an. Und hier ergeben sich durchaus neue Perspektiven: Von den zu erwartenden Ergebnissen zwischen 0,15 und 0,20 Euro pro Anteilschein soll schließlich ein Großteil ausgeschüttet werden.

On top sind weitere Aktienrückkäufe geplant. Je nach Ausgestaltung könnte der künftige SGT German Private Equity-Anteilschein also Dividendenrenditen von locker vier bis fünf Prozent bieten – bei einem gut planbaren Geschäftsmodell. Das wiederum sollte den Kurs der Aktie näher an seinen fairen Wert bringen. „Ich bin davon überzeugt, dass wir mit dem geänderten Geschäftsmodell endlich auch am Kapitalmarkt erfolgreich sein werden", sagt Gerlinger. Ein Manko bleibt der geringe Streubesitz von künftig wohl weniger als 15 Prozent, der im Extremfall auch bis auf unter sieben Prozent fallen kann. Das macht den Titel für externe Investoren – trotz der absoluten Größe – zunächst einmal weniger reizvoll. Um die Liquidität der Aktie zu erhöhen, wird SGT Capital LLC bis Mitte Juni 2021 mindestens 4,0 Millionen Aktien über die Börse verkaufen. Ansonsten gelten Lockup-Fristen, wonach bis 30. Juni 2025 maximal 20 Millionen Stück der neuen GSG-Aktien verkauft werden dürfen. Bleibt abzuarten, wie der Markt die Verkäufe wegstecken wird.

Unter Berücksichtigung der derzeit zur Verfügung stehenden Informationen überwiegen für boersengefluester.de die Vorteile bei dem Deal. Das größte Risiko liegt freilich darin, dass sich die German Startups Group gegen die Gewährung sehr vieler neuer Aktien und einer damit einhergehenden Verschiebung der Mehrheitsverhältnisse eine Gesellschaft ins Haus holt, deren Werthaltigkeit sich nur schwer überprüfen lässt. Nun: Wir sehen hier eher den Beginn einer neuen Ära, als das Ende einer alten Ära. Schließlich ist es nicht gerade so, dass eine prima funktionierende Börsenstory leichtfertig über Bord geworfen wird. Zudem bleibt CEO Christoph Gerlinger in leitender Funktion erhalten. Und was das bisherige Marktsegment Scale angeht, sagt Gerlinger: „Sollten wir bei der Marktkapitalisierung nachhaltig im dreistelligen Millionen-Euro Bereich notieren, überlegen wir einen Wechsel in den Prime Standard.“ Die Weichen werden auf der Hauptversammlung am 7. August 2020 gestellt. Boersengefluester.de würde für den Zusammenschluss stimmen.

Quelle: HV-Einladung 2020, German Startups Group[/caption]

Bezogen auf den Minimumfall von 51 Millionen neuen GSG-Aktien für einen theoretischen Gegenwert von 148,68 Mio. Euro, wird jeder Anteilschein also mit rund 2,92 Euro bewertet. Zum Vergleich: Den aktuellen Substanzwert (NAV) der German Startups Group taxiert Ebner Stolz auf 2,35 Euro je Aktie. Bezogen auf den tatsächlichen Aktienkurs von zurzeit 1,68 Euro hätten 51 Millionen neue Anteilscheine gegenwertig sogar nur einen Wert von knapp 86 Mio. Euro. Demnach würden die Berliner sogar noch günstiger an SGT kommen. Andererseits ist Papier bekanntlich geduldig. Entsprechend unsicher ist, ob das SGT-Modell tatsächlich knapp 149 Mio. Euro wert ist. Und genau an diesem Punkt zentriert sich die Kritik einiger Investoren. Gänzlich ungewöhnlich sind solche Diskussionen um Bewertungsgutachten allerdings auch nicht, sondern liegen in der Natur einer Kapitalerhöhung gegen Sacheinlage.

Mal angenommen, SGT nimmt die erste Hürde bei der Kapitalaufnahme und baut einen erfolgreichen Private Equity-Fonds auf – was wäre der Charme aus Sicht bisheriger GSG-Aktionäre? Zunächst einmal würde der Börsenwert des dann als SGT German Private Equity GmbH & Co. KGaA firmierenden Unternehmens vermutlich deutlich oberhalb der aus Visibilitätsgründen wichtigen Schwelle von 100 Mio. Euro liegen – und nicht bloß wie derzeit im Micro Cap-Terrain mit weniger als 20 Mio. Euro tingeln. Nun ist die Höhe des Börsenwerts noch kein Gut, woraus der einzelne Investor einen direkten Vorteil ziehen kann. Letztlich kommt es auf den Wert je Aktie an. Und hier ergeben sich durchaus neue Perspektiven: Von den zu erwartenden Ergebnissen zwischen 0,15 und 0,20 Euro pro Anteilschein soll schließlich ein Großteil ausgeschüttet werden.

On top sind weitere Aktienrückkäufe geplant. Je nach Ausgestaltung könnte der künftige SGT German Private Equity-Anteilschein also Dividendenrenditen von locker vier bis fünf Prozent bieten – bei einem gut planbaren Geschäftsmodell. Das wiederum sollte den Kurs der Aktie näher an seinen fairen Wert bringen. „Ich bin davon überzeugt, dass wir mit dem geänderten Geschäftsmodell endlich auch am Kapitalmarkt erfolgreich sein werden", sagt Gerlinger. Ein Manko bleibt der geringe Streubesitz von künftig wohl weniger als 15 Prozent, der im Extremfall auch bis auf unter sieben Prozent fallen kann. Das macht den Titel für externe Investoren – trotz der absoluten Größe – zunächst einmal weniger reizvoll. Um die Liquidität der Aktie zu erhöhen, wird SGT Capital LLC bis Mitte Juni 2021 mindestens 4,0 Millionen Aktien über die Börse verkaufen. Ansonsten gelten Lockup-Fristen, wonach bis 30. Juni 2025 maximal 20 Millionen Stück der neuen GSG-Aktien verkauft werden dürfen. Bleibt abzuarten, wie der Markt die Verkäufe wegstecken wird.

Unter Berücksichtigung der derzeit zur Verfügung stehenden Informationen überwiegen für boersengefluester.de die Vorteile bei dem Deal. Das größte Risiko liegt freilich darin, dass sich die German Startups Group gegen die Gewährung sehr vieler neuer Aktien und einer damit einhergehenden Verschiebung der Mehrheitsverhältnisse eine Gesellschaft ins Haus holt, deren Werthaltigkeit sich nur schwer überprüfen lässt. Nun: Wir sehen hier eher den Beginn einer neuen Ära, als das Ende einer alten Ära. Schließlich ist es nicht gerade so, dass eine prima funktionierende Börsenstory leichtfertig über Bord geworfen wird. Zudem bleibt CEO Christoph Gerlinger in leitender Funktion erhalten. Und was das bisherige Marktsegment Scale angeht, sagt Gerlinger: „Sollten wir bei der Marktkapitalisierung nachhaltig im dreistelligen Millionen-Euro Bereich notieren, überlegen wir einen Wechsel in den Prime Standard.“ Die Weichen werden auf der Hauptversammlung am 7. August 2020 gestellt. Boersengefluester.de würde für den Zusammenschluss stimmen.

The Payments Group Holding

Kurs: 0,24

Quelle: HV-Einladung 2020, German Startups Group[/caption]

Bezogen auf den Minimumfall von 51 Millionen neuen GSG-Aktien für einen theoretischen Gegenwert von 148,68 Mio. Euro, wird jeder Anteilschein also mit rund 2,92 Euro bewertet. Zum Vergleich: Den aktuellen Substanzwert (NAV) der German Startups Group taxiert Ebner Stolz auf 2,35 Euro je Aktie. Bezogen auf den tatsächlichen Aktienkurs von zurzeit 1,68 Euro hätten 51 Millionen neue Anteilscheine gegenwertig sogar nur einen Wert von knapp 86 Mio. Euro. Demnach würden die Berliner sogar noch günstiger an SGT kommen. Andererseits ist Papier bekanntlich geduldig. Entsprechend unsicher ist, ob das SGT-Modell tatsächlich knapp 149 Mio. Euro wert ist. Und genau an diesem Punkt zentriert sich die Kritik einiger Investoren. Gänzlich ungewöhnlich sind solche Diskussionen um Bewertungsgutachten allerdings auch nicht, sondern liegen in der Natur einer Kapitalerhöhung gegen Sacheinlage.

Mal angenommen, SGT nimmt die erste Hürde bei der Kapitalaufnahme und baut einen erfolgreichen Private Equity-Fonds auf – was wäre der Charme aus Sicht bisheriger GSG-Aktionäre? Zunächst einmal würde der Börsenwert des dann als SGT German Private Equity GmbH & Co. KGaA firmierenden Unternehmens vermutlich deutlich oberhalb der aus Visibilitätsgründen wichtigen Schwelle von 100 Mio. Euro liegen – und nicht bloß wie derzeit im Micro Cap-Terrain mit weniger als 20 Mio. Euro tingeln. Nun ist die Höhe des Börsenwerts noch kein Gut, woraus der einzelne Investor einen direkten Vorteil ziehen kann. Letztlich kommt es auf den Wert je Aktie an. Und hier ergeben sich durchaus neue Perspektiven: Von den zu erwartenden Ergebnissen zwischen 0,15 und 0,20 Euro pro Anteilschein soll schließlich ein Großteil ausgeschüttet werden.

The Payments Group Holding

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio € | 11.11.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-margin %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-margin %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Net profit1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Net-margin %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Earnings per share8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividend per share8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. boersengefluester.de hält keine Beteiligung an der German Startups Group. Zwischen der German Startups Group und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der German Startups Group für ein geringfügiges Pauschalentgelt, die die Unabhängigkeit der Redaktion nicht einschränkt.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Da hat Montega-Analyst Henrik Markmann ein feines Näschen gehabt. Immerhin reichen seine Umsatz- und Ergebnisschätzungen vom Juni 2020 anlässlich der Neuaufnahme der Coverage der Aktie von ad pepper media International ziemlich dicht an jetzt veröffentlichte Prognose von CEO Jens Körner heran. Demnach kalkuliert der Spezialist für Performancemarketing für das laufende Jahr mit Netto-Erlösen von etwa 24 Mio. Euro sowie einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von rund 4,5 Mio. Euro. Sehr viele Worte muss man dazu eigentlich nicht verlieren, außer das die Vorschau extrem gut aussieht, einen Firmenrekord bedeutet und sich ad pepper immer mehr als einer der Profiteure der Corona-bedingten Einschränkungen herauskristallisiert.

Und was noch besser ist: Endlich scheint sich das auch an der Börse herumzusprechen, denn lange konnte ad pepper scheinbar melden was sie wollten, am Kurs perlten die guten Nachrichten ab wie an einer Teflon-Pfanne. Nun hat die Aktie allein in den vergangenen drei Monaten um fast 45 Prozent auf 3,72 Euro an Wert gewonnen und so die Marktkapitalisierung auf 80 Mio. Euro gehievt. Ganz allmählich taucht der Spezialwert damit auch verstärkt auf den Radarschirmen institutioneller Anleger auf. Die wichtige Schwelle von 100 Mio. Euro würde ad pepper ab einem Kursniveau von 4,65 Euro nehmen. Fundamental wäre so ein Anstieg – auch wegen der liquiden Mittel von rund 22 Mio. Euro – solide unterlegt und entspricht sogar weitestgehend dem bisherigen Kursziel von Montega.

Zum Halbjahr kam das EBITDA auf Konzernebene um 76 Prozent auf 2,80 Mio. Euro voran, wobei insbesondere das Affiliate-Marketing-Netzwerk Webgains einen gewaltigen Satz beim Ergebnis gemacht hat. Insgesamt spricht CEO Jens Körner von einer „Verstärkung des Digitalisierungstrends mit entsprechenden Werbebudgetverschiebungen in Richtung Online-Marketing“ im Zuge der COVID 19-Pandemie. Den Nachschlag in Form des kompletten Zwischenberichts liefert das Unternehmen am 20. August 2020. Bereits am 23. Juli findet eine von Montega organisiert virtuelle Roadshow mit ad pepper statt. Der Titel bleibt einer unserer Favoriten aus dem Spezialwertebereich.

ad pepper media

Kurs: 2,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-margin %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-margin %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Net profit1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Net-margin %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Earnings per share8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Ist ja kein Geheimnis, dass Clere keinen gesteigerten Wert auf Börse und sonstige Kapitalmarktpräsenz legt. Ansonsten hätte sich die ehemalige Balda, die seit geraumer Zeit mit neuem Geschäftsmodell als Investor in Solarparks auftritt, schließlich nicht auf ein Delisting eingelassen. Da der Titel aber noch im Hamburger Freiverkehr weiter gehandelt wird, geht Clere jetzt noch einen kleinen Schritt weiter und plant zur Hauptversammlung am 26. August 2020 die Umstellung auf Namensaktien. So weiß die Gesellschaft um Großaktionär Thomas van Aubel (Elector) künftig noch besser, mit wem sie es zu tun hat. Dabei ist für Außenstehende derzeit nicht valide abschätzbar, wie hoch der Anteil von van Aubel zurzeit exakt ist. Zum Jahresende 2019 hatte sein Investmentvehikel Elector den Anteil zwar nochmals um 4,2 Prozentpunkte auf 61,71 Prozent aufgestockt.

Noch nicht berücksichtigt sind hier jedoch die Stücke aus der jüngsten Kapitalerhöhung von Frühjahr 2020 im Zuge dessen sich die gesamte Aktienstückzahl von Clere um ein knappes Drittel erhöht hat und dem Unternehmen so brutto 22 Mio. Euro zugeflossen sind. Offiziell hieß es damals, dass Thomas van Aubel seine Bezugsrechte „zumindest überwiegend“ ausüben wolle. Berücksichtigt man außerdem, dass der Kauf der neuen Aktien zu je 11,60 Euro – verglichen mit dem damaligen Börsenkurs – nicht besonders attraktiv gewesen ist und das maximale Volumen der Kapitalerhöhung entsprechend auch nur zu knapp zwei Drittel ausgeschöpft worden ist, dürfte der wesentliche Anteil tatsächlich auf die Kappe von Elector gegangen sein. Folglich könnte sich der Stimmrechtsanteil nun Richtung 65 bis 68 Prozent bewegt haben.Der Rest befindet sich im Streubesitz.

Noch interessanter aus Sicht von boersengefluester.de ist freilich die Bewertung der Clere-Aktie, zumal es mit 7C Solarparken ein ähnlich positioniertes Unternehmen im Spezialwertebereich gibt, über das wir hier häufiger berichten. Konkret hat Clere zum Jahresende 2019 einen europaweiten (plus Japan) Bestand an Solarparks mit einer Leistung von 124 MWp aufgebaut – und will diesen im laufenden Jahr weiter ausbauen. Dabei kommt Clere zurzeit auf einen Börsenwert von rund 105 Mio. Euro. Nimmt man als Faustformel, dass jedes MWp am Kapitalmarkt normalerweise mit rund 1 Mio. Euro bewertet wird, zeigt sich – trotz eines sicherlich gerechtfertigten Abschlags für das Delisting – bereits eine Unterbewertung, zumal in dieser Rechnung auch die erhöhte Aktienstückzahl von 2020 mit dem Photovoltaikpark von Ende 2019 gegenübergestellt werden.

Zum Vergleich: 7C Solarparken hat Solaranlagen mit einer Leistung von zurzeit 210 MWp, bringt es aber auf einen Börsenwert von 227 Mio. Euro. Dabei weist 7C Solar mit rund 171 Mio. Euro eine deutliche höhere Netto-Verschuldung aus als Clere mit (inklusive Kapitalerhöhung) geschätzten 110 Mio. Euro. Losgelöst von solchen Berechnungen ist aber auch einfacher Blick in den Prognoseteil des kürzlich veröffentlichten Geschäftsberichts von Clere hilfreich. Demnach rechnen die Berliner mit deutlich steigenden Erträgen aus dem Neugeschäft und einem Überschuss im einstelligen Millionen-Euro-Bereich. Eine Formulierung, die 1:1 so auch im Geschäftsbericht 2018 zu lesen war. Herausgekommen sind am Ende Erlöse von 31,55 Mio. Euro sowie ein Überschuss von 2,50 Mio. Euro. Diese Ausbeute sollte Clere im laufenden Jahr zumindest toppen. Perspektivisch müssten es sogar deutlich mehr werden. Wer sich also nicht vor dem Freiverkehrslisting scheut und auch keinen Wert auf regelmäßige Dividenden legt, findet in Clere eine gute Alternative zu 7C Solarparken. Und losgelöst davon liegen Investments in gründe Technologien ohnehin im Trend.

...

Clere

Kurs: 12,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,74 | 41,04 | 48,92 | 49,47 | 46,03 | 38,65 | 31,00 | |

| EBITDA1,2 | 29,97 | 27,77 | 32,23 | 31,46 | 46,76 | 26,43 | 0,00 | |

| EBITDA-margin %3 | 79,41 | 67,67 | 65,88 | 63,59 | 101,59 | 68,38 | 0,00 | |

| EBIT1,4 | 14,33 | 10,69 | 13,15 | 12,12 | 30,10 | 11,53 | 0,00 | |

| EBIT-margin %5 | 37,97 | 26,05 | 26,88 | 24,50 | 65,39 | 29,83 | 0,00 | |

| Net profit1 | 5,01 | -0,67 | 4,23 | 2,82 | 23,07 | 5,63 | 0,00 | |

| Net-margin %6 | 13,28 | -1,63 | 8,65 | 5,70 | 50,12 | 14,55 | 0,00 | |

| Cashflow1,7 | 23,02 | 22,18 | 34,28 | 29,83 | 30,11 | 25,65 | 0,00 | |

| Earnings per share8 | 0,64 | -0,09 | 0,54 | 0,36 | 3,26 | 0,80 | -1,70 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,25 | 0,25 | 0,05 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Clere | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A3H230 | DE000A3H2309 | AG | 86,28 Mio € | 23.11.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 7C Solarparken | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QW6 | DE000A11QW68 | AG | 143,21 Mio € | 14.02.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Das ist eine dieser verrückten Geschichten aus dem heimischen Spezialwertebereich 2020. Innerhalb von nicht einmal vier Monaten schießt der Aktienkurs von Endor um in der Spitze 325 Prozent nach oben und befördert den Börsenwert des Anbieters von hochwertigen Lenkrädern und anderem Equipment für Rennsimulatoren oder auch Konsolen auf bis zu 280 Mio. Euro. Dabei wurde der Small Cap nicht einmal von einer wild gewordenen Horde von „Robin Hood-Zockern“ in die Höhe gejazzt. Nach allem was man hört, sind vielmehr große Adressen bei dem kleinen Unternehmen aus Landshut eingestiegen, um so bei dem Trendthema Gaming einen Fuß in der Tür zu haben. Tatsächlich ist es so, dass Endor seit einigen Quartalen von Kundenanfragen überrannt wird – eine Entwicklung, die sich in der heißen Corona-Phase nochmals beschleunigt hat. Immerhin haben auch die Racingfreunde viel mehr Zeit also sonst in den eigenen vier Wänden verbracht, da kann man schon mal auf die Idee kommen, den eigenen PC oder die Konsole um die edlen Rennpakete – vertrieben unter dem Namen Fanatec – aufzurüsten.

Kein ganz billiges Vergnügen: Die Preise reichen von rund 200 Euro für ein einfaches Lenkrad bis hin zu locker 1.500 Euro für ein Komplettset aus Lenkrad, Pedalen und Schaltung. „Die unerwartet starke Nachfragesteigerung im ersten Halbjahr 2020 führte im zweiten Quartal zu Lieferengpässen in allen wichtigen Märkten“, muss Endor nun einräumen, berichtet aber gleichzeitig von enormen Wachstumsraten. So zog der Umsatz von Anfang April bis Ende Juni von 10,7 Mio. auf 24,4 Mio. Euro an. Besonders erfreulich ist, dass das Betriebsergebnis diese Entwicklung sogar überproportional mitgemacht hat. Größte Herausforderung ist es derzeit, bis zum Ende des – vermutlich etwas ruhiger verlaufenden – dritten Quartals die Produktion so zu steigern, dass die Lieferengpässe behoben sind. Immerhin geht es dann schon wieder nahtlos ins Weihnachtsgeschäft über – in der Sony mit der PS5 das Konsolengeschäft weiter anheizt.

Kein ganz billiges Vergnügen: Die Preise reichen von rund 200 Euro für ein einfaches Lenkrad bis hin zu locker 1.500 Euro für ein Komplettset aus Lenkrad, Pedalen und Schaltung. „Die unerwartet starke Nachfragesteigerung im ersten Halbjahr 2020 führte im zweiten Quartal zu Lieferengpässen in allen wichtigen Märkten“, muss Endor nun einräumen, berichtet aber gleichzeitig von enormen Wachstumsraten. So zog der Umsatz von Anfang April bis Ende Juni von 10,7 Mio. auf 24,4 Mio. Euro an. Besonders erfreulich ist, dass das Betriebsergebnis diese Entwicklung sogar überproportional mitgemacht hat. Größte Herausforderung ist es derzeit, bis zum Ende des – vermutlich etwas ruhiger verlaufenden – dritten Quartals die Produktion so zu steigern, dass die Lieferengpässe behoben sind. Immerhin geht es dann schon wieder nahtlos ins Weihnachtsgeschäft über – in der Sony mit der PS5 das Konsolengeschäft weiter anheizt.

...

Kein ganz billiges Vergnügen: Die Preise reichen von rund 200 Euro für ein einfaches Lenkrad bis hin zu locker 1.500 Euro für ein Komplettset aus Lenkrad, Pedalen und Schaltung. „Die unerwartet starke Nachfragesteigerung im ersten Halbjahr 2020 führte im zweiten Quartal zu Lieferengpässen in allen wichtigen Märkten“, muss Endor nun einräumen, berichtet aber gleichzeitig von enormen Wachstumsraten. So zog der Umsatz von Anfang April bis Ende Juni von 10,7 Mio. auf 24,4 Mio. Euro an. Besonders erfreulich ist, dass das Betriebsergebnis diese Entwicklung sogar überproportional mitgemacht hat. Größte Herausforderung ist es derzeit, bis zum Ende des – vermutlich etwas ruhiger verlaufenden – dritten Quartals die Produktion so zu steigern, dass die Lieferengpässe behoben sind. Immerhin geht es dann schon wieder nahtlos ins Weihnachtsgeschäft über – in der Sony mit der PS5 das Konsolengeschäft weiter anheizt.

Endor

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 90,23 | 81,31 | 119,19 | 104,50 | 109,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 14,11 | 8,69 | 21,40 | -13,50 | 3,50 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 15,64 | 10,69 | 17,96 | -12,92 | 3,21 | 0,00 | 0,00 | |

| EBIT1,4 | 20,67 | 6,56 | 4,99 | -16,20 | 0,80 | 0,00 | 0,00 | |

| EBIT-margin %5 | 22,91 | 8,07 | 4,19 | -15,50 | 0,73 | 0,00 | 0,00 | |

| Net profit1 | 12,44 | 3,11 | 3,76 | -20,90 | -1,90 | 0,00 | 0,00 | |

| Net-margin %6 | 13,79 | 3,83 | 3,16 | -20,00 | -1,74 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,91 | 4,09 | -16,47 | -18,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,80 | 0,20 | 0,24 | -1,35 | -0,12 | -0,01 | 0,02 | |

| Dividend per share8 | 0,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Offensichtlich zu kurz gekommen sind zuletzt freilich Themen, die auch zu den Pflichten einer börsennotierten Gesellschaft gehören: So hat Endor immer noch keinen Geschäftsbericht für 2019 vorgelegt, als Termin steht Ende Juli/Anfang August auf der Agenda. Auch einen Hauptversammlungstermin für 2020 gibt es noch immer nicht, der offiziell Finanzkalender ist noch vollständig auf dem Stand von 2019. Wohin geht die Reise bei Endor im laufenden Jahr? Zum Halbjahr türmen sich die Erlöse nun auf 36,3 Mio. Euro. Unter Berücksichtigung einer kleinen Sommerflaute und dafür umso stärkeren Monaten November/Dezember könnte der Umsatz im Gesamtjahr Richtung 75 Mio. Euro gehen – verglichen mit 39,4 Mio. Euro im Jahr zuvor. Sollte das Ergebnis auch auf Zwölf-Monats-Sicht Schritt halten, wäre hier ein Anstieg auf mindestens 8 Mio. Euro eine realistische Marke.

Welches Tempo Endor 2021 einschlagen wird, lässt sich indes kaum abschätzen. Vermutlich wäre ein Stabilisierung auf dem deutlich erhöhten Niveau schon gar nicht schlecht, auch wenn CEO Thomas Jackermeier betont: „Der langfristige starke Aufwärtstrend bleibt ungebrochen und wird durch die Veröffentlichung neuer Rennspiele und passender Fanatec Produkte noch verstärkt werden.“ Insgesamt scheint die Investmentstory für boersengefluester.de noch immer nicht ausgereizt, zumal Endor – trotz der wachsenden Popularität in Small Cap-Kreisen – vielen Anlegern noch immer eher kein Begriff ist. Darüber hinaus ist die Aktie nur im Freiverkehr der Münchner Börse – also nicht einmal in einem regulierten Markt – notiert. Ein Upgrade zumindest in den Münchner m:access oder den Frankfurter Scale plus die Teilnahme an Investorenkonferenzen würden mit Sicherheit weitere Investoren anlocken. Nun: Zurzeit hat Endor scheinbar andere (Luxus)Sorgen. Allein auf der eigenen Homepage finden sich unter Jobs zurzeit 27 Stellenanzeigen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Endor | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549166 | DE0005491666 | AG | 0,06 Mio € | 27.06.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Über mangelnden Newsflow brauchen sich Investoren von flatex zurzeit wahrlich nicht zu beklagen. Nach dem Sponsoringvertrag mit dem Bundesligisten Borussia Mönchengladbach, den rasanten Wachstumsraten der Tochter flatex Bank und der kürzlich erfolgten Platzierung von 2,3 Millionen Aktien durch die Großaktionäre Bernd Förtsch und die ebenfalls zu seinem Einflussbereich gehörende Beteiligungsgesellschaft Heliad Equity Partners (HIER), kommt der Online-Broker und Finanzdienstleister nun mit vorläufigen Sechs-Monats-Eckdaten für den Gesamtkonzern. Um es vorweg zu sagen: Es wimmelt nur so von Rekorden. Bei einem sehr deutlichen Umsatzanstieg um gut 55 Prozent auf rund 100 Mio. Euro kam das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 19,74 auf 43 Mio. Euro voran. Insgesamt haben die Frankfurter damit zum Halbjahr 2020 bereits ein höheres EBITDA erzielt als im Gesamtjahr 2019, in dem das EBITDA 37,58 Mio. Euro erreichte.