Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

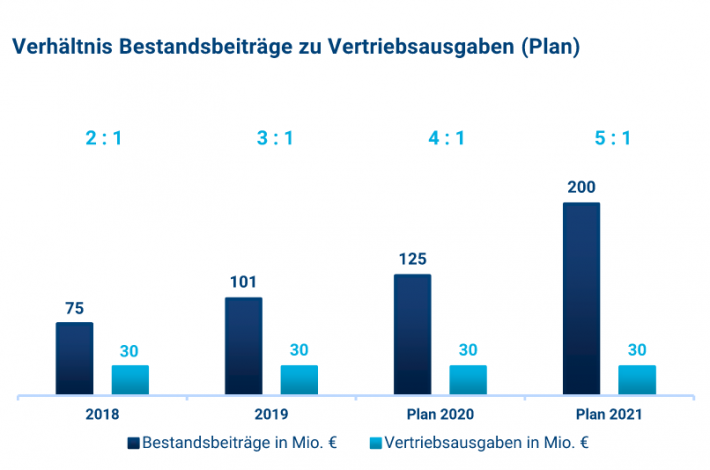

Erst kürzlich trafen wir am Rande des Hamburger Investorentags HIT einen gut aufgelegten Netfonds-Vorstand Peer Reichelt. Nun hat der Finanzdienstleister seinen Halbjahresbericht vorgelegt, der die prima Entwicklung des ersten Quartals untermauert. Von COVID-19 ausgehend, sind – wie bei fast allen Unternehmen aus dem Sektor – kaum Belastungen zu spüren. Im Gegenteil: Der Netto-Umsatz kletterte in den ersten sechs Monaten sogar überraschend deutlich um 25 Prozent auf 14,00 Mio. Euro. Auf Brutto-Basis (inklusive Provisionsergebnis + sonstiger betrieblicher Erträge) steht ein Umsatzplus von 39,5 Prozent auf 70,6 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) verbesserte sich derweil von 0,40 auf 1,09 Mio. Euro. Prozentual ergibt sich daraus ein dreistelliger Zuwachs, das absolute Niveau ist allerdings immer noch ziemlich niedrig, was stark mit den anhaltenden Investitionen in die Softwareplattform finfire zusammenhängt.

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Für das Gesamtjahr peilen die Hamburger nun einen Anstieg der Brutto-Erlöse von mindestens 20 Prozent auf mehr als 135 Mio. Euro an. Bislang lag die Messlatte in einer Bandbreite von 124 bis 130 Mio. Euro. „Derzeit ist auch für das Gesamtjahr kein Anzeichen für ein Nachlassen der Wachstumsdynamik zu erkennen“, sagt CEO Karsten Dümmler. Trotz der stärker als gedachten Umsatzentwicklung bleibt die m:access gelistete Gesellschaft bei ihrer Ergebnisvorschau, wonach für 2020 mit einem EBITDA zwischen 4,0 und 4,5 Mio. Euro zu rechnen ist. Grund hierfür sind die „Wachstumsinvestitionen in Digitalisierung und die Vorbereitung des Belegschaftsgeschäfts“. Vorerst vertraulich bleibt, wer der strategische Investor ist, der sich kürzlich via Kapitalerhöhung mit fünf Prozent an Netfonds beteiligt hat. Nun: Auf mittlere Sicht, werden sich die Parteien mit Sicherheit outen. Und interpretiert man die vagen Angaben dazu auf der Hauptversammlung von Ende Juni richtig, muss es sich wohl eher um einen Investor aus dem Finanzsektor handeln. Andernfalls ließen sich wohl kaum die erhofften Zusatzgeschäfte realisieren.

Zunehmend an Gewicht gewinnen wird – auch in der Wahrnehmung des Kapitalmarkts – in den kommenden Monaten das Großprojekt der ab Mitte 2021 startenden Pflegezusatzversicherung CareFlex Chemie für die Mitarbeiter der Chemiebranche. Per saldo bleibt die Netfonds-Aktie für boersengefluester.de ein attraktiver Spezialwert. Die Bewertung ist noch ausgereizt und die wirklich guten Nachrichten – insbesondere mit Blick auf das Ergebnis – werden erst noch kommen. Am ehesten vergleichbar ist Netfonds-Aktie hierzulande mit dem Anteilschein der JDC Group. Angesichts der CareFlex-Aktivitäten kann aber auch ein Blick auf die Aktie der DFV Deutsche Familienversicherung nicht schaden.

Zunehmend an Gewicht gewinnen wird – auch in der Wahrnehmung des Kapitalmarkts – in den kommenden Monaten das Großprojekt der ab Mitte 2021 startenden Pflegezusatzversicherung CareFlex Chemie für die Mitarbeiter der Chemiebranche. Per saldo bleibt die Netfonds-Aktie für boersengefluester.de ein attraktiver Spezialwert. Die Bewertung ist noch ausgereizt und die wirklich guten Nachrichten – insbesondere mit Blick auf das Ergebnis – werden erst noch kommen. Am ehesten vergleichbar ist Netfonds-Aktie hierzulande mit dem Anteilschein der JDC Group. Angesichts der CareFlex-Aktivitäten kann aber auch ein Blick auf die Aktie der DFV Deutsche Familienversicherung nicht schaden.

Netfonds

Kurs: 80,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio € | 03.09.2018 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 31,82 | 38,64 | 33,62 | 36,60 | 45,63 | 51,30 | 60,00 | |

| EBITDA1,2 | 4,17 | 15,65 | 6,47 | 4,91 | 8,06 | 12,11 | 17,00 | |

| EBITDA-margin %3 | 13,11 | 40,50 | 19,24 | 13,42 | 17,66 | 23,61 | 28,33 | |

| EBIT1,4 | 1,81 | 11,67 | 2,96 | 1,34 | 3,33 | 5,58 | 10,00 | |

| EBIT-margin %5 | 5,69 | 30,20 | 8,80 | 3,66 | 7,30 | 10,87 | 16,67 | |

| Net profit1 | 0,03 | 8,74 | 0,88 | -0,28 | 2,60 | 1,39 | 7,50 | |

| Net-margin %6 | 0,09 | 22,62 | 2,62 | -0,77 | 5,70 | 2,71 | 12,50 | |

| Cashflow1,7 | 5,22 | -17,77 | 3,07 | 1,50 | -4,16 | 2,80 | 0,00 | |

| Earnings per share8 | 0,01 | 3,79 | 0,38 | -0,12 | 1,12 | 0,60 | 3,25 | |

| Dividend per share8 | 0,16 | 0,25 | 0,25 | 0,25 | 0,35 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der Netfonds AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Netfonds-Aktie. Boersengefluester.de hält keine Beteiligung an der Netfonds AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

Foto:

...

© boersengefluester.de | Redaktion

Überraschend ist allenfalls der Zeitpunkt der Kapitalerhöhung von Noratis. Immerhin hatte der Vorstand des Bestandsentwicklers von preisgünstigen Wohnimmobilien weder im kürzlich veröffentlichten Halbjahresbericht von einer unmittelbar bevorstehenden Finanzierungsmaßnahme gesprochen, noch bei seiner Präsentation auf dem Hamburger Investorentag HIT am 20. August 2020. Dass bei den Eschbornern in Sachen Stärkung der Eigenkapitalbasis einiges im Fluss ist, ist hingegen bekannt. Immerhin hat der neue Großaktionär Merz (siehe dazu auch unseren Beitrag HIER) von Anfang an angekündigt, bis Ende 2024 Kapitalmaßnahmen im Volumen von insgesamt bis zu 50 Mio. Euro durchziehen zu wollen. Hintergrund ist, dass Noratis seinen Sockelbestand an Immobilien spürbar erhöhen will – freilich ohne das bisherige Exit-getriebene Geschäftsmodell über Bord zu werfen. „Ein größeres Portfolio gibt uns viel mehr Flexibilität beim Verkaufsprozess“, sagt CFO André Speth auf dem HIT. „Unsere DNA hat sich dadurch aber nicht verändert.“

Werbung:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Nun folgt der erste bzw. zweite Finanzierungsschritt, denn die März-Tranche von 252.525 neuen Noratis-Aktien zu je 19,80 Euro war ausschließlich für den Pharmakonzern Merz reserviert. Jetzt stehen von Anfang bis Mitte September bis zu 963.605 junge Anteilscheine zu jeweils 17,55 Euro zur Zeichnung – und zwar mit einem Bezugsrecht für alle Investoren. Jeweils vier alte Aktien berechtigen zum Bezug eines neuen Papiers. Maximaler Bruttoerlös: Rund 16,9 Mio. Euro. Dass die Transaktion auch im Corona-nervösen Umfeld durchgeht, ist quasi gesichert. Grund: Sämtliche nicht bezogenen Titel werden am Ende von Merz Real Estate abgenommen. Vorab werden die Papiere allerdings „qualifizierten“ Anlegern angeboten, wobei Merz und CEO Igor Christian Bugarski in dieser Vorabphase sogar auf ihre Bezugsrechte verzichten. Nach Abschluss der Maßnahme dürfte sich also sowohl die Zahl der institutionellen Anleger in der Noratis-Aktie erhöhen, als auch der bislang 46,2 Prozent am Gesamtkapital ausmachende Anteil von Merz.

Wenig verwunderlich der geplante Verwendungszweck: „Die der Gesellschaft zufließenden Mittel sollen für weitere Immobilienzukäufe genutzt werden“, heißt es offiziell. Ansonsten befindet sich die Gesellschaft operativ aus Kurs. Einfaches Indiz: In den vergangenen zwölf Monaten kletterte die Bilanzsumme von 198,86 auf 266,32 Mio. Euro. Dabei stehen die zum Weiterverkauf bestimmten Immobilien und Grundstücke zurzeit mit knapp 253,50 Mio. Euro in der Bilanz. Wie zu erwarten, ist das Ergebnis nach Steuern – angesichts der gedrosselten Veräußerungen – zum Halbjahr von 5,02 auf 1,64 Mio. Euro eingeknickt. „2021 werden wir aber schon wieder deutlich mehr verkaufen“, sagt Finanzvorstand Speth.

Aus der großen Gruppe von börsennotierten Wohnimmobilien-Unternehmen bewegt sich die im Scale gelistete Noratis mit einer Marktkapitalisierung von etwas mehr als 70 Mio. Euro eher im unteren Drittel. Das erschwert es, die nötige Aufmerksamkeit am Kapitalmarkt zu bekommen. Trotzdem gefällt uns das Konzept von Noratis richtig gut. Gleiches gilt für die Präsentationen des Managements auf den einschlägigen Kapitalmarktkonferenzen. Noratis ist jetzt nicht die Aktie, die man als erste Empfehlung von einer Veranstaltung wie dem HIT mit nach Hause nimmt. Auf die lange Sicht sollte der Titel aber seinen Weg gehen. Ganz wichtig: Die Notiz steht durch den Einstieg von Noratis nicht zur Debatte. „Noratis wird ein attraktiver Börsenwert bleiben“, sagt CEO Bugarski.

Noratis

Kurs: 0,09

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Noratis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4MK | DE000A2E4MK4 | AG | 1,21 Mio € | 30.06.2017 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 28,70 | 73,60 | 85,61 | 60,18 | 66,56 | 0,00 | 0,00 | |

| EBITDA1,2 | 8,63 | 16,29 | 12,98 | 4,08 | 3,61 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 30,07 | 22,13 | 15,16 | 6,78 | 5,42 | 0,00 | 0,00 | |

| EBIT1,4 | 8,21 | 19,36 | 12,50 | 3,55 | -17,67 | 0,00 | 0,00 | |

| EBIT-margin %5 | 28,61 | 26,30 | 14,60 | 5,90 | -26,55 | 0,00 | 0,00 | |

| Net profit1 | 2,80 | 9,54 | 8,28 | -10,99 | -28,41 | 0,00 | 0,00 | |

| Net-margin %6 | 9,76 | 12,96 | 9,67 | -18,26 | -42,68 | 0,00 | 0,00 | |

| Cashflow1,7 | -94,05 | -70,10 | -33,03 | 22,91 | 34,68 | 0,00 | 0,00 | |

| Earnings per share8 | 0,58 | 1,97 | 1,71 | -2,21 | -2,09 | -0,35 | -0,08 | |

| Dividend per share8 | 0,50 | 0,55 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

Die Dividende ist bei MBB für dieses Jahr erstmal durch. Nach der Hauptversammlung am 24. August 2020 gab es eine Ausschüttung von 0,70 Euro pro Anteilschein. Uninteressant ist die Aktie der Beteiligungsgesellschaft für die nächste Zeit damit aber keineswegs. Zum einen ist der aktuelle Börsenwert von 418 Mio. Euro schon allein durch die Netto-Liquidität innerhalb der Holding zu rund 43 Prozent unterlegt, was den Titel nach unten gut absichern sollte. Darüber hinaus haben die Berliner mit dem IT-Sicherheitsspezialisten DTS Systeme eine Gesellschaft im Portfolio, die im Normalfall auch an der Börse eine super gute Figur abgeben sollte. Insofern war boersengefluester.de ein wenig überrascht, dass MBB-Chief Investment Officer Constantin Mang bei seiner Präsentation auf dem von Montega organisierten Hamburger Investorentag HIT kurzfristigen IPO-Spekulationen für DTS eine Absage erteilte. Nun: Ganz ad acta legen würde wir diesen Teil der Kursfantasie für die MBB-Aktie trotzdem nicht. Schließlich sind solche Überlegungen hochsensibel, die man nicht auf Kapitalmarktkonferenzen vorab rausbläst.

Anzeige:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Hinzu kommt, dass MBB mit dem – anfangs freilich enorm erfolgreichen – Börsengang der Tochter Aumann einiges Porzellan zerschlagen hat. Entsprechend nachhaltig sollte eine neuerliche Abspaltung geplant sein. Immerhin: Bei der auf Anlagen für die Herstellung von Elektromotoren spezialisierten Aumann AG hat MBB seinen Anteil zuletzt wieder leicht – um zwei Prozentpunkte – aufgestockt und kommt nun auf 40 Prozent. In diesen Kontext passt, dass MBB-CEO Christof Nesemeier zuletzt selbst kräftig in die eigene Aktie investierte und so indirekt auch sein Vertrauen in die weitere Entwicklung bei Aumann demonstriert hat.

Als cleverer Deal gilt in Kapitalmarktkreisen die vor gut einem Jahr erworbene Friedrich Vorwerk KG, einem in erster Linie in den Bereichen Rohrleitungen und kommunale Infrastrukturen tätigen Unternehmen. Vorwerk gilt als klassischer Profiteur bei der Umsetzung der Energiewende, insbesondere wenn es darum geht, Trassen für unterirdische Stromleitungen zu verlegen. Und so wundert es auch nicht, dass DTS und Vorwerck die Stars im MBB-Portfolio sind. Trotzdem: Boersengefluester.de ist überzeugt, dass auch Aumann zurück in die Spur kommt. Gleiches gilt für den ebenfalls börsennotierten Fahrzeugausstatter Delignit, auf den wir seit jeher große Stücke halten.

Für das Gesamtjahr 2020 peilt MBB im Konzernverbund Umsatzerlöse von Untergrenze 660 Mio. Euro an und will dabei eine bereinigte EBITDA-Marge zwischen acht und zehn Prozent erzielen. Mit dieser Vorgabe hat das Unternehmen die zwischenzeitlich ausgesetzte Prognose wieder auf den Ursprungszustand gesetzt. Nichts geändert hat sich auch an den Langfristzielen, wonach bis 2025 die 1-Milliarde-Euro-Marke beim Umsatz erreicht werden soll. Ohne Zukäufe wird das nicht möglich sein, und so warten die Investoren schon jetzt gespannt, welche Gesellschaft MBB demnächst akquirieren wird. Und ja: Auch der SDAX bleibt für die Berliner ein Thema.

MBB

Kurs: 170,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 926,32 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

Zur Quartalssaison richten sich die Blicke der Anleger natürlich in erster Linie auf die neuesten Zahlen und den Ausblick. Das ist bei Vita 34 nicht anders: Und hier sieht es für das auf die Einlagerung von Nabelschnurblut spezialisierte Unternehmen ganz ordentlich aus. Trotz der eingeschränkten Vertriebsmöglichkeiten hat Vita 34 den Umsatz im zweiten Quartal 2020 mit 4,93 Mio. Euro nahezu exakt auf Vorjahresniveau gehalten. Gleiches gilt für das Ergebnis vor Zinsen und Steuern (EBIT), was mit 833.000 Euro den Vergleichswert um moderate 5,7 Prozent unterschritt. Bezogen auf das EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) kommen die Leipziger zum Halbjahr auf knapp 2,62 Mio. Euro – verglichen mit 2,79 Mio. Euro im Vorjahr. Für das Gesamtjahr bleibt Vorstandschef Wolfgang Knirsch bei seiner Vorschau, wonach bei Erlösen zwischen 19 und 21 Mio. Euro sowie einem EBITDA in einer Bandbreite von 4,8 bis 5,8 Mio. Euro zu rechnen ist.

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Soweit der Zwischenbericht im Schnelldurchlauf. Der eigentlich interessante Kern der Investmentstory von Vita 34 ist nämlich ein anderer: Ende Juni hat die Investmentgesellschaft Active Ownership Advisors, die auch eine Mehrheitsbeteiligung an dem größten europäischen Wettbewerber von Vita 34, der Polski Bank Komórek Macierzystych (PBKM), hält, über die Tochter AOC Health eine Übernahmeofferte zu 10,76 Euro je Vita 34-Aktie platziert. Strategisches Ziel der Transaktion ist es, auf einen Zusammenschluss von Vita 34 und PBKM hinzuwirken. Details zum möglichen Prozedere stehen allerdings noch nicht fest. Mittlerweile ist die Annahmefrist der Offerte abgelaufen und AOC Health hat weitere rund 5,25 Prozent der umlaufenden Vita-Anteile eingesammelt. Die niedrige Quote kommt nicht überraschend, schließlich bezeichnete selbst das Management von Vita 34 die Offerte als zu niedrig. Insgesamt hält AOC nun aber 36,44 Prozent an Vita 34 und ist seit der jüngsten Hauptversammlung über Florian Schuhbauer auch im Aufsichtsrat vertreten.

Foto: Vita 34 AG

...

FamiCord

Kurs: 3,02

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20,07 | 28,42 | 68,94 | 77,06 | 82,18 | 88,17 | 85,00 | |

| EBITDA1,2 | 5,34 | 0,81 | -3,56 | 5,57 | 8,82 | 10,60 | 10,00 | |

| EBITDA-margin %3 | 26,61 | 2,85 | -5,16 | 7,23 | 10,73 | 12,02 | 11,77 | |

| EBIT1,4 | 2,38 | -3,07 | -27,28 | -3,12 | -9,26 | -2,68 | -3,00 | |

| EBIT-margin %5 | 11,86 | -10,80 | -39,57 | -4,05 | -11,27 | -3,04 | -3,53 | |

| Net profit1 | 1,50 | -3,93 | -27,38 | -2,03 | -12,30 | -6,72 | -5,00 | |

| Net-margin %6 | 7,47 | -13,83 | -39,72 | -2,63 | -14,97 | -7,62 | -5,88 | |

| Cashflow1,7 | 3,98 | 2,73 | -4,49 | 9,15 | 8,66 | 3,60 | 5,00 | |

| Earnings per share8 | 0,37 | -0,63 | -1,71 | -0,12 | -0,70 | -0,36 | -0,28 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Wie geht es weiter? Da ein Zusammenschluss von Vita 34 und der nach außen hin als FamiCord Group auftretenden PBKM in der Tat sinnvolle Größenvorteile heben kann – dem stimmt dem Grunde nach auch der Vorstand von Vita 34 zu –, handelt es sich zurzeit wohl nur um eine trügerische Ruhe. Naheliegend wäre es, wenn die in Polen ebenfalls börsennotierte PBKM in den qualitativ hochwertigeren Börsenmantel der im Frankfurter Prime Standard gelisteten Vita 34 schlüpfen würde. Das wiederum wäre über eine Kapitalerhöhung via Sacheinlage mit entsprechendem Wertgutachten technisch kein Hexenwerk, auch wenn die Umtauschverhältnisse bei solchen Deals regelmäßig die Gemüter der Aktionäre erhitzen. Das dürfte bei Vita 34 nicht anders werden.

Immerhin kommen die Polen auf Basis ihrer zuletzt deutlich erhöhten Aktienstückzahl auf einen Börsenwert von umgerechnet mehr als 170 Mio. Euro – verglichen mit gerade mal knapp 53 Mio. Euro bei Vita 34. Dabei erzielt PBKM bzw. die FamiCord Group mit umgerechnet rund 43 Mio. Euro zwar auch einen etwa doppelt so hohen 2019er-Umsatz wie Vita 34. Bezogen auf das damit korrespondierende EBITDA von gut 7 Mio. Euro liegt FamiCord aber nur unwesentlich über den knapp 6 Mio. Euro von Vita 34. Wirklich gelassen dürfen die Aktionäre der Leipziger einem möglichen Zusammenschluss also nicht unbedingt entgegensehen. Dabei winken auf die lange Sicht enorme Chancen.

Zum einen könnten die von Vita 34 laufenden Tests Richtung Immunzellen ein echter Game Changer gegenüber der klassischen Einlagerung von Stammzellen aus Nabelschnurblut und -gewebe werden. Und à la longue hätte ein zusammengeführtes Unternehmen sogar auf dem Weltmarkt interessante Optionen. Die Analysten von Montega empfahlen die Aktie in ihrere neuesten Studie mit einem unveränderten Kursziel von 16 Euro zum Kauf.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FamiCord | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BL84 | DE000A0BL849 | AG | 53,27 Mio € | 27.03.2007 | Halten | |

* * *

© boersengefluester.de | Redaktion

Auf den ersten Blick sieht das nach einem ziemlich verkorksten Halbjahresreport aus. Mit knapp 6,21 Mio. Euro übersteigt der Verlust vor Steuern bei Lloyd Fonds sogar die in den ersten sechs Monaten 2020 erzielten Umsätze von 6,15 Mio. Euro. Und dennoch sagt CEO Achim Plate im Interviewteil des Zwischenberichts: „Wir sind zufrieden.“ Immerhin kommt das als bankenunabhängiger Vermögensverwalter tätige Unternehmen bei der Akquise von Kundengeldern wie erhofft voran und nähert sich den eigenen Zielsetzungen. Und dass Lloyd Fonds noch tiefrote Zahlen schreibt, hängt in erster Linie mit der Einstellung neuer Mitarbeiter sowie höherer Abschreibungen im Zuge der Aktivierung der 2019 eingebrachten Investmentgesellschaft SPSW Capital zusammen. Zum gegenwärtigen Zeitpunkt fehlt es schlichtweg noch an Erlösen, um die Gesellschaft profitabel zu machen.

Werbung:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Das ist allerdings nicht überraschend und Teil des Neupositionierungsprozesses von Lloyd Fonds, für den die Hamburger – etwa bei der Konzeptionierung des Anfang April gelaunchten Robo Advisors LAIC – auch viel Zeit und Geld investiert haben. Bis zum Jahresende 2020 soll LAIC auf mindestens 100 Mio. Euro an investiertem Anlegerkapital (Assets under Management – kurz: AuM) kommen. Zum Vergleich: Zum Halbjahr kommt LAIC erst auf AuM von 15 Mio. Euro. Doch die Zahl kann schnell hochskalieren, etwa durch Kooperationsvereinbarungen mit Kunden aus dem institutionellen Sektor. Dem Vernehmen nach laufen zurzeit entsprechende Gespräche. „Ich erwarte hier im Herbst dieses Jahres die ersten Kunden mit einem AuM-Volumen von rund 20 Mio. Euro“, sagt Plate. Um zusätzliche Flexibilität bei der Forcierung des Wachstumskurses von LAIC zu bekommen, hat die Gesellschaft zudem kürzlich eine Wandelanleihe im Volumen von 5 Mio. Euro platziert.

Nun: Insgesamt – also über alle Geschäftsfelder – soll das von den Kunden bei Lloyd Fonds investierte Kapital bis zum Jahresende auf annähernd 1,4 Mrd. Euro steigen. Per Ende Juni 2020 stehen hier rund 1,1 Mrd. Euro zu Buche, wovon gut 70 Prozent den Investmentfonds der LF-Linie zuzurechnen sind. Der Rest entfällt im Wesentlichen auf die ebenfalls in Hamburg ansässige Lange Assets & Consulting, in der die persönliche Vermögensverwaltung gebündelt ist. „In unseren drei Geschäftsfeldern setzen wir konsequent die drei Megatrends Digitalisierung, Nutzerzentrierung und Nachhaltigkeit um“, sagt Vorstand Achim Plate und ergänzt mit Blick auf die eigene Aktie: „Wir haben eine sehr gute Strategie und Story für Investoren, wir werden diese noch breiter kommunizieren.“ Derweil ist der Zahlen-Ausblick für das laufende Jahr noch ein wenig erklärungsbedürftig. So stellt Lloyd Fonds für 2020 ein Ergebnis in Aussicht, das etwa dem des ersten Halbjahrs entspricht.

Dabei gelingt der im Börsensegment Scale gelisteten Gesellschaft gar kein so schneller operativer Turnaround. Vielmehr wird das Unternehmen auch in der zweiten Jahreshälfte aktive latente Steuern auf die Nutzung von steuerlichen Verlustvorträgen bilden, die das Ergebnis positiv beeinflussen. Bereits per Ende Juni 2020 machte sich dieser Steuereffekt mit plus 2,61 Mio. Euro bemerkbar, so dass der offizielle Fehlbetrag von 3,77 Mio. Euro auch spürbar moderater ausfällt, als das anfangs erwähnte Ergebnis vor Steuern von minus 6,21 Mio. Euro. Insgesamt steht die Gesellschaft also deutlich besser da, als es der Zwischenbericht auf den ersten Blick vermuten lässt. Die Analysten von Warburg Research rechnen in ihrer jüngsten Studie bereits für das kommende Jahr mit einem Nettogewinn von gut 3 Mio. Euro, der 2022 nochmals auf mehr als das Doppelte steigen soll.

Die Experten von Hauck & Aufhäuser kalkulieren ein wenig anders und rechnen erst ab 2023 mit sprunghaft steigenden Gewinnen. So oder so: Beide Researchhäuser empfehlen die Aktie von Lloyd Fonds zum Kauf und setzen das Kursziel zwischen 7,00 Euro (Warburg) und 8,70 Euro (H&A) an. Aktuelle Notiz: 4,60 Euro. Potenzial ist also reichlich vorhanden. Ebenfalls gut zu wissen ist, dass Vorstandschef Achim Plate mittelfristig aus Lloyd Fonds einen attraktiven Dividendentitel machen will. Das sollte dann nochmal neue Investorengruppen anziehen. Nächster wichtiger Termin ist aber erstmal die (virtuelle) Hauptversammlung am 31. August. Wer sich vorab informieren will, kann die Rede von CEO Achim Plate HIER vorab lesen.

LAIQON

Kurs: 4,58

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LAIQON | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UP2 | DE000A12UP29 | AG | 111,71 Mio € | 28.10.2005 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,74 | 26,12 | 21,58 | 30,75 | 31,00 | 34,88 | 53,00 | |

| EBITDA1,2 | 6,96 | 4,61 | -9,95 | -4,69 | -3,82 | -2,94 | 4,50 | |

| EBITDA-margin %3 | 25,09 | 17,65 | -46,11 | -15,25 | -12,32 | -8,42 | 8,49 | |

| EBIT1,4 | 3,21 | 1,25 | -14,66 | -11,08 | -10,31 | -10,58 | -2,10 | |

| EBIT-margin %5 | 11,57 | 4,79 | -67,93 | -36,03 | -33,26 | -30,34 | -3,96 | |

| Net profit1 | 2,50 | 6,63 | -10,54 | -12,87 | -7,96 | -20,37 | -3,60 | |

| Net-margin %6 | 9,01 | 25,38 | -48,84 | -41,85 | -25,68 | -58,40 | -6,79 | |

| Cashflow1,7 | -0,95 | 19,96 | -2,77 | -10,74 | -3,31 | -1,91 | 3,00 | |

| Earnings per share8 | -0,05 | 0,39 | -0,67 | -0,51 | -0,25 | -0,75 | -0,14 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,05 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der Lloyd Fonds AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Lloyd Fonds-Aktie. Boersengefluester.de hält keine Beteiligung an der Lloyd Fonds AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Was für ein Horror für den Naturparkbetreiber Erlebnis Akademie. Im Zuge der Corona-Ausweitung waren sämtliche Baumwipfelpfade in Europa für rund zwei Monate geschlossen und konnten erst nach und nach für Besucher wieder geöffnet werden. „Das gesamte Geschäft des zweiten Quartals 2020 hat sich im Wesentlichen nur im Monat Juni abgespielt“, sagt Finanzvorstand Christoph Blaß. Kein Wunder, dass die Eckdaten für das erste Halbjahr 2020 ziemlich trübe aussehen. Die Erlöse liegen mit 3,56 Mio. Euro um 36,5 Prozent hinter dem entsprechenden Vorjahreswert zurück. Das Ergebnis vor Zinsen und Steuern (EBIT) fiel von minus 0,74 auf minus 2,46 Mio. Euro zurück. Ohne die umfangreichen Kostensenkungen hätte es sogar noch schlimmer kommen können. Es gibt aber auch positive Nachrichten: So war der Juli dem Vernehmen nach der beste Monat in der Firmengeschichte mit einem Zuwachs der Besucherzahlen von mehr als 14 Prozent.

Anzeige:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Insgesamt will es die im bayerischen Bad Kötzing ansässige Erlebnis Akademie sogar noch schaffen, im Gesamtjahr auf ein positives operatives Ergebnis zu kommen. „Trotz einiger weiterbestehenden Corona-Restriktionen hat sich unser Geschäftsmodell einmal mehr bestätigt“, sagt CEO Bernd Bayerköhler. Ein quantitative Prognose ist freilich nicht vor Abschluss des wichtigen dritten Quartals möglich. Losgelöst davon: Eine sinnvolle Einschätzung der Erlebnis Akademie-Aktie ist ohnehin erst wieder auf Basis der Zahlen für 2021 zu erwarten. Nun hat auch boersengefluester.de keinen Corona-Urlaubsplaner in der Tasche, aber selbst wenn COVID 19 auch 2021 ein dominantes Thema bleibt – wovon auszugehen ist –, die Lage und das weitläufige Konzept der Baumwipfelpfade sprechen dafür, dass die Besucher eher zahlreicher werden. Hinzu kommen laufende Bauprojekte wie an der Ostsee in Usedom oder im Elsass, durch die sich die Erlösbasis weitere vergrößern wird.

Schwierig bleiben vermutlich aber Themen wie Merchandise-Shops oder die Innengastronomie in den Parks. Insgesamt hellen sich die Perspektiven für die im Münchner Freiverkehrssegment m:access gelistete Aktie aber weiter auf. Keine Frage: Der Anteilschein der Erlebnis Akademie ist eher eine Spezialität auf dem Kurszettel. Boersengefluester.de findet das Geschäftsmodell aber nicht nur sympathisch, sondern billigt ihm attraktive Wachstumsperspektiven zu. Der aktuelle Börsenwert beträgt beim jetzigen Kurs von 13 Euro etwas mehr als 26 Mio. Euro. Die jüngste Studie von Sphene Capital siedelt den fairen Wert des Micro Caps bei gut 18 Euro an. Potenzial ist also reichlich vorhanden.

Erlebnis Akademie

Kurs: 3,92

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Erlebnis Akademie | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 164456 | DE0001644565 | AG | 9,90 Mio € | 09.12.2015 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,90 | 14,55 | 22,41 | 23,80 | 25,12 | 24,80 | 27,00 | |

| EBITDA1,2 | 5,73 | 6,89 | 5,70 | 5,72 | 6,07 | 6,29 | 7,00 | |

| EBITDA-margin %3 | 38,46 | 47,35 | 25,44 | 24,03 | 24,16 | 25,34 | 25,93 | |

| EBIT1,4 | 1,77 | 2,56 | 0,20 | -0,40 | 0,32 | 0,98 | 1,80 | |

| EBIT-margin %5 | 11,88 | 17,60 | 0,89 | -1,68 | 1,27 | 3,96 | 6,67 | |

| Net profit1 | 0,77 | 1,51 | -0,71 | -1,84 | -2,08 | -0,90 | 0,45 | |

| Net-margin %6 | 5,17 | 10,38 | -3,17 | -7,73 | -8,28 | -3,62 | 1,67 | |

| Cashflow1,7 | 5,08 | 2,61 | 2,61 | 4,08 | 5,04 | 6,05 | 6,60 | |

| Earnings per share8 | 0,19 | 0,63 | -0,29 | -0,50 | -0,64 | -0,30 | 0,18 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Ziel erreicht: Nach dem Vortrag der Nynomic-Vorstände Fabian Peters (CFO) und Maik Müller (CTO) auf dem von Montega organisierten Hamburger Investorentag HIT, hat man unweigerlich das Gefühl, die Aktie des Anbieters von Produkten für die optische Messtechnik haben zu müssen. Gute Wachstumsstory, geerdetes Management und zumeist überzeugende operative Zahlen sind jedenfalls starke Argumente für den Spezialwert. Einzig der bereits schon wieder erreichte Aktienkurs von 26 Euro ist – zumindest für Neuanleger – eine Kröte, die es zu schlucken gilt. Immerhin kommt Nynomic auf diesem Niveau auf einen Börsenwert von etwas mehr als 138 Mio. Euro, was knapp dem Doppelten des für 2020 avisierten Umsatzes von mindestens 70 Mio. Euro entspricht. Dass die dabei angepeilte EBIT-Marge von mehr als zehn Prozent noch spürbar unter den Renditen von 2017 und 2018 liegt, hängt in erster Linie damit zusammen, dass die neu zugekauften Unternehmen noch nicht so profitabel arbeiten wie die etablierten Gesellschaften aus dem Portfolio.

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Lieblingsthema bei Nynomic in den Finanzmedien war in den vergangenen Monaten klar das neue Gerät für die Messung des Wirkungsgrades von Cannabisprodukten, mit dem aufwändige Laboranalysen überflüssig werden. Rund 1.500 Dollar kostet so ein kleines Gerät, die monatliche Gebühr für die Darstellung der Messwerte via App liegt zurzeit bei 35 Dollar. In der Tat ein interessanter Zusatzmarkt, der mit Abstand wichtigste Bereich für für die Messtechnik des in Wedel bei Hamburg ansässigen Unternehmens bleiben aber industrielle Anwendungen (Chemie, Halbleiter, LED oder auch Lebensmitteltechnik). Eingesetzt werden die smarten Sensoren zudem in der Medizintechnik oder in der Landwirtschaft – dort zur Steuerung des Düngereinsatzes oder der Überwachung des Pflanzenwachstums.

...

Nynomic

Kurs: 15,65

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 78,56 | 105,08 | 116,79 | 117,99 | 102,42 | 92,57 | 103,00 | |

| EBITDA1,2 | 11,43 | 17,00 | 19,18 | 20,22 | 15,51 | 7,94 | 12,50 | |

| EBITDA-margin %3 | 14,55 | 16,18 | 16,42 | 17,14 | 15,14 | 8,57 | 12,14 | |

| EBIT1,4 | 7,97 | 12,99 | 15,08 | 15,43 | 7,39 | 1,96 | 7,15 | |

| EBIT-margin %5 | 10,15 | 12,36 | 12,91 | 13,08 | 7,22 | 2,12 | 6,94 | |

| Net profit1 | 5,18 | 9,52 | 9,95 | 10,53 | -0,27 | -0,35 | 3,90 | |

| Net-margin %6 | 6,59 | 9,06 | 8,52 | 8,92 | -0,26 | -0,38 | 3,79 | |

| Cashflow1,7 | 6,37 | 17,83 | 9,68 | 3,17 | 7,79 | 7,52 | 7,70 | |

| Earnings per share8 | 0,83 | 1,37 | 1,26 | 1,47 | -0,10 | -0,11 | 0,51 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Für Schlagzeilen sorgte Mitte des Jahres zudem eine kleine Kapitalerhöhung im Umfang von fünf Prozent des ausstehenden Kapitals mit einem Mittelzufluss von brutto 5 Mio. Euro, die komplett von der Paladin Asset Management Investmentgesellschaft aus Hannover gezeichnet wurde. Zur Info: Paladin wurde vor etlichen Jahren von Finanzprofi Carsten Maschmeyer gegründet, hat sich aber längst auch für externe Investoren geöffnet. Für Nynomic ist der neue Ankerinvestor jedenfalls ein Aushängeschild. Eine weitere Finanzierungsmaßnahme dieser Art steht konkret nicht an, auszuschließen ist sie aber auch nicht. „Wir kriegen regelmäßig Kaufangebote für Unternehmen auf den Tisch“, sagt Vorstand Maik Müller. Entsprechend wichtig ist es, eine vernünftig gefüllte Kriegskasse zu besitzen.

Mit Blick auf den Langfristchart wird schnell sichtbar, dass der Kurs mittlerweile wieder Regionen erklommen hat, bei denen er 2018 und 2019 mehrfach abgeschmettert war. Geschichte muss sich nicht wiederholen, häufig verlaufen Dinge aber zumindest ähnlich. Und losgelöst von Corona entwickeln sich auch die Geschäfte von Nynomic – ehemals m-u-t – nicht. Trotz der abermals überzeugenden Präsentation in Hamburg: Momentan ist der Titel für boersengefluester.de eher eine Halten-Position. Daran ändern auch die fairen Bewertungen der Analysten nichts, die bis in den Bereich um 30 Euro reichen. Zumindest nach Auffassung des Managements sind diese Prognosen aber nicht zu hoch gegriffen, denn wie sagte Finanzvorstand Fabian Peters auf dem HIT ziemlich trocken: „Die Kursziele der Analysten finden wir ganz in Ordnung.“

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nynomic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MSN1 | DE000A0MSN11 | AG | 103,08 Mio € | 02.07.2007 | Kaufen | |

* * *

Nynomic

Kurs: 15,65

© boersengefluester.de | Redaktion

H&R ist jetzt bestimmt keine Aktie, die man als Investor in der aktuellen Situation zwangsläufig gut finden muss. Der allgemeine Wirtschaftseinbruch durch COVID-19 setzte dem Spezialraffinerie-Unternehmen im zweiten Quartal ordentlich zu und sor...

© boersengefluester.de | Redaktion

Seit mittlerweile drei Monaten ist jegliche Dynamik aus dem Aktienkurs von Aves One entwichen und die Notiz pendelt in engen Grenzen dicht unter Marke von 9 Euro. Umso gespannter ist boersengefluester.de auf die Präsentation von Aves One-Vorstand Jürgen Bauer auf der von GBC organisierten Zürcher Kapitalmarkt Konferenz ZKK am 16. September, wo wir ebenfalls live vor Ort sein werden. Offen ist gegenwärtig, ob der Bestandshalter von Logistikassets wie Eisenbahnwaggons und Container bis dahin seinen Halbjahresbericht vorgelegt hat. Nun: Auf der Hauptversammlung Ende Juli hat das Management die Prognosen für das Gesamtjahr 2020 nochmals bestätigt. Demnach sollen Umsatz und EBITDA mindestens das Niveau von 2019 erreichen. Die Messlatte für das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) liegt also bei Untergrenze knapp 85 Mio. Euro.

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Dazu passt, dass die Hamburger ihren Investitionskurs in das Portfolio fortsetzen und zuletzt für rund 4,6 Mio. Euro fabrikneue Wechselbrücken erworben haben. Zwar setzt Aves One seinen Fokus eigentlich auf die Schiene. Dem Vernehmen nach soll das Geschäft mit Wechselbrücken, die sich auf verschiedene Trägerfahrzeuge montieren lassen, aber sehr margensträchtig sein. Die hohe Nachfrage nach Wechselbrücken hängt vor allem mit dem dem anhaltenden Boom im E-Commerce zusammen. „Besonders hervorzuheben ist, dass sämtliche der erworbenen Einheiten langfristig an den namhaften und bonitätsstarken Marktteilnehmer Hermes vermietet sind, sagt Tobias Aulich, Mitglied des Vorstands von Aves One. Ein Update verspricht sich boersengefluester.de auf der ZKK auch zum aktuellen Stand der Anfang Juni in Eigenregie gestarteten Emission des Bonds 2020/25 (WKN: A289R7) der Aves One AG im Volumen von bis zu 30 Mio. Euro. Grundsätzlich sind Anleihen, die meist allerdings über Töchter begeben werden, ein wichtiges Finanzierungsinstrument für die Gesellschaft.

Sollten die Hamburger ihre Ziele erreichen und der Einfluss von Corona auf das Vermietgeschäft tatsächlich eng limitiert sein, ist die Aktie ein echter Hingucker. Die Kursziele der Analysten liegen jedenfalls – mit im Schnitt rund 14,50 Euro – weit über der aktuellen Notiz. Der Börsenwert des im Prime Standard notierten Unternehmens beträgt zurzeit annähernd 114 Mio. Euro. Ein Dauerthema bei Aves One bleibt derweil, die weitere Optimierung der Bilanzstruktur etwa in Form einer Barkapitalerhöhung. Hauptaktionäre von Aves One sind gegenwärtig die Superior Beteiligungen mit einem Anteil von 32,40 Prozent, das Versorgungswerk der Zahnärztekammer Berlin (20,66 Prozent) sowie das Versorgungswerk der Zahnärztekammer Nordrhein (15,03 Prozent). Der Rest der Anteile befindet sich im Streubesitz.

Aves One

Kurs: 14,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16811 | DE000A168114 | AG | 187,42 Mio € | 28.11.2016 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Zugegeben: Ein paar Dinge, die das Ergebnis der JDC Group im zweiten Quartal 2020 belasteten, hatten wir so nicht auf dem Schirm: Etwa der sechsstellige Aufwand für den Umzug innerhalb Wiesbadens, wo der Finanzdienstleister nun sein Hauptquartier im selben Gebäude hat wie SGL Carbon. Zudem drückte die Einrichtung von Home-Office-Arbeitsplätzen das Ertrag um rund 200.000 Euro. Insgesamt hat die JDC Group mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 939.000 Euro (Vorjahr: 1,086 Mio. Euro) aber dennoch sehr ordentliche Zahlen für das zweite Quartal 2020 abgeliefert. Zum Halbjahr kommt die Gesellschaft damit nun auf eine EBITDA-Verbesserung von 9,5 Prozent auf 3,13 Mio. Euro. Die Erlöse kletterten derweil um rund zwölf Prozent auf 58,20 Mio. Euro. Entsprechend bleibt CFO Ralph Konrad auch bei seiner Prognose, wonach für das Gesamtjahr 2020 mit Umsätzen in einer Bandbreite von 125 bis 132 Mio. Euro zu rechnen ist – bei einem weiter steigendem EBITDA.

Werbung:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

„Dass wir auch im sehr schwierigen zweiten Quartal wachsen und das Halbjahres-Ergebnis verbessern konnten zeigt, dass unsere Digitalisierungs-Strategie aufgeht und wir uns auf einem stabilen Wachstumspfad befinden“, sagt Konrad. Wichtig für JDC ist, dass die Gesellschaft kontinuierlich weitere Großkunden auf die eigene Abwicklungsplattform für alle möglichen Versicherungsverträge bekommt. Jüngster Erfolg ist die Zusammenarbeit mit der Sparkasse Bremen Gruppe. Die erheblichen Investitionen beginnen sich also auszuzahlen. Gemessen an dem im Tief bis auf 4 Euro abgestürzten Aktienkurs hat sich die Notiz bereits wieder um 100 Prozent Richtung Norden entwickelt und damit sogar das Vor-Corona-Niveau überschritten. Momentan tut sich der Titel zwar noch ein wenig schwer damit, die Marke von 8 Euro signifikant nach oben zu überschreiten. Rein fundamental sind Kursregionen zwischen 9 und 10 Euro jedoch kein Problem.

...

JDC Group

Kurs: 22,30

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 122,83 | 146,81 | 156,08 | 171,71 | 220,88 | 249,95 | 320,00 | |

| EBITDA1,2 | 5,13 | 8,31 | 8,97 | 11,73 | 15,10 | 20,58 | 37,00 | |

| EBITDA-margin %3 | 4,18 | 5,66 | 5,75 | 6,83 | 6,84 | 8,23 | 11,56 | |

| EBIT1,4 | 0,50 | 2,91 | 2,91 | 5,84 | 8,72 | 13,81 | 30,00 | |

| EBIT-margin %5 | 0,41 | 1,98 | 1,86 | 3,40 | 3,95 | 5,53 | 9,38 | |

| Net profit1 | -1,16 | 0,90 | 0,94 | 3,83 | 6,04 | 8,43 | 19,00 | |

| Net-margin %6 | -0,94 | 0,61 | 0,60 | 2,23 | 2,74 | 3,37 | 5,94 | |

| Cashflow1,7 | 8,87 | 14,86 | 7,67 | 18,03 | 15,06 | 16,89 | 19,50 | |

| Earnings per share8 | -0,09 | 0,07 | 0,07 | 0,28 | 0,43 | 0,52 | 1,24 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

So lähmend die Entwicklung durch Corona etwa in der betrieblichen Altersvorsorge war, insgesamt läuft es für die JDC Group in die richtige Richtung – nicht nur durch das gute Investmentgeschäft. So ist das Unternehmen vor allen Dingen groß genug, um den stärker werdenden Konsolidierungsdruck bei den Finanzvertrieben aktiv voranzutreiben. Am ehesten vergleichbar ist die Aktie von JDC Group – bei allen Unterschieden – mit dem Anteilschein von Netfonds. Rein mit Blick auf den Börsenwert ist JDC jedoch spürbar größer und hat mittlerweile sogar wieder die aus institutioneller Sicht wichtige Schwelle von 100 Mio. Euro übersprungen. Für boersengefluester.de bleibt der im Börsensegment Scale gelistete Titel eine aussichtsreiche Anlage. Dazu passt dann beinahe auch das jüngste Fazit der Analysten von Edison Research aus London: „JDC Group is ready to scale up.“

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| JDC Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0B9N3 | DE000A0B9N37 | AG | 304,81 Mio € | 28.11.2005 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio € | 03.09.2018 | Halten | |

* * *

© boersengefluester.de | Redaktion

Die auf den deutschen Gewerbe- und Wohnimmobilienbereich spezialisierte Coreo AG wird ab dem 24. August 2020 eine 6,75 Prozent-Unternehmensanleihe mit einem geplanten Volumen von bis zu 30 Mio. Euro platzieren (Download Wertpapierprospekt HIER). Mit den Anleihemitteln plant die Gesellschaft in erster Linie das weitere Wachstum ihres Wohn- und Gewerbeimmobilienportfolios zu finanzieren. Der Fokus liegt dabei auf dem Value Add-Segment in Mittelzentren Deutschlands. Per Jahresende 2019 weist Coreo einen Objektbestand von 44,38 Mio. Euro aus. Für weitere, im Vorjahr erworbene Immobilien im Volumen von knapp 20 Mio. Euro erfolgte der Übergang von Nutzen und Lasten erst im ersten Halbjahr 2020. Die langfristige Investitionsplanung sieht für die kommenden vier bis fünf Jahre Jahre einen deutlichen Ausbau auf mehr als 400 Mio. Euro vor.

Gut zu wissen: Die beiden Ankeraktionäre von Coreo, die Apeiron Investment Group von Christian Angermayer, sowie die alex schütz familienstiftung haben dem Unternehmen mitgeteilt, dass sie beabsichtigen, für jeweils mindestens 4 Mio. Euro die Coreo-Anleihe zu zeichnen. GBC-Analyst Cosmin Filker hat mit dem Coreo-Vorstand Marin Marinov über die Anleiheemission von Coreo gesprochen. Boersengefluester.de stellt das Interview hier in voller Länge live – angereichert mit Verlinkungen, Chart und Infokasten.

...

© boersengefluester.de | Redaktion

Es ist die Standardfrage auf jeder Kapitalmarktkonferenz – da machte auch der von Montega organisierte Hamburger Investorentag HIT keinen Unterschied: „Welches Unternehmen hat Ihnen bislang an besten gefallen?“ Die Antwort von boersengefluester.de ist schon allein deshalb subjektiv, weil wir uns längst nicht jede der insgesamt mehr als 25 Präsentation haben ansehen können. Zudem gibt es eine Reihe von Gesellschaften, die wir schon derart häufig gesehen haben, dass wir die Präsentation zur Not fast selbst halten könnten. Entsprechend gering ist bei diesen Firmen das Überraschungspotenzial. Und dann gibt es noch ein paar Unternehmen wie Fielmann oder Evotec, die nahezu immer richtig gut sind und deshalb in der HIT-Parade außer Konkurrenz laufen. Genug der Vorrede, wir legen uns mal fest: Am besten gefallen hat boersengefluester.de der Vortrag von PVA Tepla-CEO Alfred Schopf. Einfach eine gute Mischung aus Hintergrundinfos, Basics und der Darstellung von künftigen Wachstumschancen.

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Wer das Unternehmen noch nicht kennt: PVA Tepla baut Spezialmaschinen für die industrielle Kristallzucht im Rahmen der Herstellung von Halbleitern, die Qualitätsprüfung von Wafern oder auch das Diffusionsschweißen – sprich das Verbinden von Metallteilen ohne Einsatz von zusätzlichen Werkstoffen. Wichtigster Kunde der Hessen ist der MDAX-Konzern Siltronic. Damit sollte klar sein, dass die Geschäftsentwicklung von PVA alles andere als linear verläuft und die für den Chipsektor typischen Schwankungen innehat. Hinzu kommt, dass es insbesondere bei asiatischen Auftraggebern im Zuge von COVID-19 zu Verzögerungen kam. Insgesamt halten sich die Auswirkungen bislang aber in Grenzen: „Keine Order wurde gecancelt“, sagt Schopf und verspricht: „Das zweite Halbjahr wird schöner, breiter, sonniger.“

Dabei kam PVA in den ersten sechs Monaten 2020 bei einem Umsatzrückgang von rund vier Prozent auf 60,75 Mio. Euro auf ein Plus beim Betriebsergebnis von 6,5 Prozent auf 6,10 Mio. Euro. Ziel für das Gesamtjahr ist es, selbst bei einem rückläufigen Umsatz ein Ergebnis mindestens auf dem Vorjahresniveau zu erreichen. Die Vision bis 2024 sieht freilich ganz anders aus: Bis dahin will Schopf rein organisch auf Erlöse von 250 Mio. Euro kommen – und das bei einer EBIT-Marge von 10 bis 15 Prozent. Unterstellt, dass PVA Tepla das Margenziel eher am oberen Ende erreicht, könnte die Gesellschaft so auf ein operatives Ergebnis von rund 35 Mio. Euro zusteuern. Die größten Wachstumstreiber sind Öfen für die Herstellung von Halbleitern aus Siliziumkarbid-Kristallen, wie sie in der Elektromobilität benötigt werden. Aber auch das Thema 5G in der Telekommunikation spielt dem Unternehmen in die Karten. Keine Frage: Ein Investment in PVA Tepla ist mit erheblichen Risiken verbunden und nichts für dividendenorientierte Anleger. Dafür bekommt man auf der anderen Seite aber auch eine erstklassige Wachstumsstory mit vielen Zukunftsthemen.

PVA Tepla

Kurs: 36,64

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PVA Tepla | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 746100 | DE0007461006 | AG | 796,92 Mio € | 21.06.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 137,04 | 155,74 | 205,23 | 263,45 | 270,12 | 244,26 | 266,00 | |

| EBITDA1,2 | 22,75 | 23,03 | 30,03 | 41,53 | 47,81 | 25,32 | 29,00 | |

| EBITDA-margin %3 | 16,60 | 14,79 | 14,63 | 15,76 | 17,70 | 10,36 | 10,90 | |

| EBIT1,4 | 18,52 | 18,33 | 25,09 | 34,38 | 39,60 | 15,05 | 18,00 | |

| EBIT-margin %5 | 13,51 | 11,77 | 12,23 | 13,05 | 14,66 | 6,16 | 6,77 | |

| Net profit1 | 12,73 | 12,16 | 17,66 | 24,42 | 27,07 | 7,63 | 9,50 | |

| Net-margin %6 | 9,29 | 7,81 | 8,61 | 9,27 | 10,02 | 3,12 | 3,57 | |

| Cashflow1,7 | 8,06 | 58,86 | -14,07 | 2,00 | 46,18 | 11,81 | 19,00 | |

| Earnings per share8 | 0,59 | 0,56 | 0,81 | 1,12 | 1,25 | 0,37 | 0,44 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

„Bei GK herrscht Aufbruchstimmung“, sagte Rainer Gläß, CEO von GK Software kürzlich im Interview mit boersengefluester.de. Entsprechend gespannt war boersengefluester.de auf die Präsentation von Finanzvorstand André Hergert auf dem von Montega organisierten Hamburger Investorentag HIT am 20. August 2020. Und tatsächlich: Auch Hergert machte einen ziemlich entspannten Eindruck und hatte – nach dem alles andere als erfreulich verlaufenen Geschäftsjahr 2019 – viele gute Nachrichten im Gepäck: Das initiierte Effizienzprogramm zeigt die erhoffte Wirkung, die Expansion in den USA kommt gut voran und last but not least steigen die Kunden zunehmend auch auf die Cloudangebote des Anbieters von Kassen-Software für den Einzelhandelssektor um. Konkret drückt sich das in einem Umsatzplus von 11,7 Prozent auf 56,16 Mio. Euro nach den ersten sechs Monaten 2020 aus. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) macht derweil sogar einen Satz von minus 586.000 Euro auf plus 6,26 Mio. Euro.

Anzeige:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

„Die Halbjahreszahlen zeigen, dass wir auf dem richtigen Weg sind“, sagt Hergert in Hamburg. Einzig bei den Maßnahmen zur Steigerung der Vertriebseffizienz lassen sich noch keine validen Ergebnisse ableiten, was allerdings der stark eingeschränkten Reisetätigkeit durch Corona geschuldet ist. Ein spannendes Thema für GK Software bleibt derweil die Ausweitung des Produktangebots auf große Tankstellenbetreiber. Im US-Bundesstaat Iowa ist die Gesellschaft nun live mit ihrer Lösung. Interessant ist der Schritt insbesondere deshalb, weil die Ölgesellschaften durch die Elektromobilität hier mittelfristig vor enormen Umwälzungen stehen und ihre Tankstellenshops noch mehr in Richtung Supermarkt/Gastro-Shops aufrüsten werden. Losgelöst davon legt sich GK Software derzeit noch nicht auf eine quantitative Prognose für 2020 fest – dafür sind die Unsicherheiten momentan zu groß. Offiziell heißt es nur, dass mit einer deutlichen Verbesserung des Betriebsergebnisses zu rechnen ist. Nun: Alles andere wäre nach dem Überblick zum Halbjahr auch verwunderlich.

So sieht es anscheinend auch der Kapitalmarkt, denn der Aktienkurs von GK Software hat mittlerweile das „Vor-Corona-Niveau“ erreicht und notiert nun bei 77 Euro. Nach oben ist hier aber noch längst nicht der Deckel drauf. Anfang Januar 2018 wurde der Titel in der Spitze zu Kursen von 135,50 Euro gehandelt. Großaktionäre sind neben den beiden Firmengründern Rainer Gläß (29,49 Prozent) und Stephan Kronmüller (25,59 Prozent) die ebenfalls börsennotierten Beteiligungsgesellschaften Scherzer & Co. sowie (direkt und indirekt) die Deutsche Balaton mit jeweils rund 6,5 Prozent. Im Streubesitz befinden sich demnach knapp 45 Prozent der Aktien – bei einer Marktkapitalisierung von 157 Mio. Euro. Nochmals zur Einordnung: GK Software ist kein kleiner Anbieter von Kassensoftware, sondern das weltweit führende Unternehmen auf diesem Gebiet mit Referenzkunden wie ALDI, Lidl, EDEKA oder auch Walmart.

GK Software

Kurs: 285,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 757142 | DE0007571424 | SE | 647,81 Mio € | 19.06.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 117,56 | 130,85 | 152,05 | 172,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,08 | 26,79 | 24,76 | 2,76 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 16,23 | 20,47 | 16,28 | 1,60 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 10,54 | 17,31 | 16,78 | -5,08 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,97 | 13,23 | 11,04 | -2,95 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 6,27 | 13,30 | 11,36 | -5,17 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 5,33 | 10,16 | 7,47 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 17,71 | 23,22 | 26,21 | -10,26 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 3,00 | 5,66 | 4,84 | -2,30 | 9,40 | 10,00 | 11,60 | |

| Dividend per share8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Haier Smart Home ist vielen deutschen Anlegern noch kaum bekannt. Der Hersteller von Haushaltsgeräten wie Kühl- und Gefrierschränken, Waschmaschinen, Klimaanlagen oder Küchengeräten ist das derzeit einzige Blue-Chip-Unternehmen aus China, das ü...

© boersengefluester.de | Redaktion

Immer wieder bemerkenswert, wenn Geschäftsmodelle, die zuvor über Jahre mehr und weniger gut funktioniert haben, anfangen zu skalieren. Bei CLIQ Digital hat dieser Prozess bereits vor einigen Quartalen begonnen und zuletzt erheblich an Dynamik gewonnen. Interessant ist aber trotzdem, dass Vorstand Ben Bos in der Videokonferenz zur Vorlage des Halbjahresberichts die von den Kunden im Zuge von Corona allgemein mehr in den eigenen vier Wänden verbrachte Zeit nur einem geringen Teil als Auslöser für die deutlich gestiegene Nachfrage nach digitalen Inhalten wie Spiele, Sport, Musik, Hörbücher oder Filme betrachtet. Eigentlicher Treiber bei CLIQ Digital sind die Investitionen in die angebotenen Inhalte (bei CLIQ kostet das Paket in Deutschland monatlich 14,99 Euro) und der veränderte Marketingmix, bei dem das Budget mittlerweile zu rund 60 Prozent für den direkten Mediaeinkauf verwendet wird. Dieser Weg ist zwar teurer als Affiliatemodelle, bringt am Ende aber trotzdem mehr ein. So wird das Unternehmen im laufenden Jahr rund 30 Mio. Euro für Werbung einsetzen. Das sind rund 35 Prozent mehr als im Vorjahr.

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Die Effekte auf der anderen Seite sind enorm: Bei den um die Aufwendungen für die Rechnungsbegleichung der Kunden zwischengeschaltete Mobilfunkanbieter und Kreditkartenfirmen bereinigten Umsatzerlöse liegt CLIQ zum Halbjahr mit 35,3 Mio. Euro um rund 80 Prozent über dem entsprechenden Vorjahreswert. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zieht dabei von 1,83 auf 6,34 Mio. an. Eine Größenordnung, die Vorstand Ben Bos in seiner englischsprachigen Präsentation als „amazing“ bezeichnet. Aus Investorensicht noch wichtiger ist, dass das um die Anteile Dritter bereinigte Ergebnis je Aktie von 0,08 auf 0,49 Euro in die Höhe geschnellt ist und damit bereits den gesamten Vorjahreswert von 0,35 toppt.

Dem Kapitalmarkt ist die starke operative Entwicklung von CLIQ natürlich nicht verborgen geblieben, was sich in einem Kursanstieg von 3 auf 10 Euro seit Jahresbeginn widerspiegelt. Zumindest nach Auffassung der Analysten ist die Party aber noch längst nicht vorbei: Die Experten von Hauck & Aufhäuser haben zuletzt mit einem Kursziel von 20 Euro für Aufmerksamkeit gesorgt. Warburg Research und die Quirin Privatbank siedeln den fairen Wert zwar um rund 4 Euro tiefer an, billigen dem im Freiverkehrssegment Scale gelisteten Titel damit aber immer noch ein weit überdurchschnittliches Potenzial zu. Auf Basis der aktuellen Notiz von 10,10 Euro bringt es CLIQ Digital auf Marktkapitalisierung von 62,5 Mio. Euro. Inklusive der Netto-Finanzverbindlichkeiten ergibt sich ein Unternehmenswert von knapp 68 Mio. Euro. Dem steht ein EBITDA-Ziel von mindestens 10 Mio. Euro für 2020 entgegen. Eine Prognose, die Ben Bos vor dem Hintergrund der starken Halbjahreszahlen als „konservativ“ einstuft. Immerhin sei auch das dritte Quartal bislang positiv verlaufen, auch wenn es – bedingt durch die Ferienzeit – traditionell eine eher schwächere Phase ist.

Insgesamt sollte die Gesellschaft die EBITDA-Prognose der Analysten von bis zu 10,6 Mio. Euro aber nach Auffassung boersengefluester.de sicher erfüllen. Die eigentlich spannende Frage wird dann sein, ob sich der Trend im kommenden Jahr ähnlich dynamisch fortsetzen wird. Nicht zu vergessen ist allerdings, dass CLIQ Digital mittlerweile auch unter Dividendenaspekten interessant ist. Zur Hauptversammlung am 21. August 2020 steht die Ausschüttung einer Startdividende von 0,28 Euro je Aktie auf der Dividend, womit der Spezialwert auf eine Rendite von immerhin knapp 2,8 Prozent kommt.

...

© boersengefluester.de | Redaktion

Mit den Neun-Monats-Zahlen hat die auf Immobilien für Einzelhändler spezialisierte Deutsche Konsum REIT gezeigt, dass die Zuversicht der Investoren nach dem scharfen Kursrückgang vom März gerechtfertigt war. Jedenfalls hat die Gesellschaft ihre 2020er-Prognose für den Cashflow aus dem Immobiliengeschäft (FFO) bestätigt. Im Interview mit boersengefluester.de erläutern CFO Christian Hellmuth und CIO Alexander Kroth, wie sich die operative Lage seit Corona verändert hat und wie die weitere Akquisitionsstrategie aussieht – auch mit Blick auf Marktbegleiter wie DEFAMA. Außerdem nehmen die beiden Manager Stellung zu den Dividendenplänen. Per saldo sieht das alles weiterhin nach einer runden Investmentsstory für Anleger aus. Für boersengefluester.de bleibt die DKR das Basisinvestment aus dem Sektor.

...

© boersengefluester.de | Redaktion

Spätestens seit der Stimmrechtsmitteilung von Mitte Juli (HIER) war klar, dass Rüdiger K. Weng bzw. die Weng Fine Art AG (WFA) ihr Engagement bei Artnet nicht mehr nur als rein passives Investment betrachten würde, sondern explizit auch Einflussnahme über die Besetzung der Aufsichtsratsposten anstrebt. Überraschend ist dieses Ansinnen nicht, immerhin hält das Kunsthandelsunternehmen WFA mittlerweile mehr knapp 25 Prozent an der von CEO Jacob Pabst geführten Artnet AG. Doch Artnet-Gründer Hans Neuendorf, der über die Galerie Neuendorf AG mit 27,06 Prozent der dominante Aktionär ist, denkt gar nicht daran, Rüdiger K. Weng freiwillig in das von ihm geführte Kontrollgremium zu holen. Jedenfalls sieht die Einladung zur Artnet-Hauptversammlung am 2. September 2020 eine Wiederwahl des kompletten dreiköpfigen Aufsichtsrats (AR) um Hans Neuendorf, dem Rechtsanwalt Pascal Decker und der Kunsthistorikerin Michaela Diener vor.

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Aus Sicht von WFA ein Affront, und so kommt es wenig überraschend, dass die Monheimer jetzt die harte Linie fahren und umfangreiche Gegenanträge für das Aktionärstreffen eingereicht haben. Demnach soll Christian W. Röhl, der insbesondere durch die Formate Dividenden-Adel und echtgeld.tv bekannt ist, den AR-Posten von Hans Neuendorf übernehmen. Mit der Personalie würde Weng gleich mehrere Klappen auf einmal schlagen: Erstens ist Röhl seit 2018 der Aufsichtsratsvorsitzende von Weng Fine Art, hat also einen engen Draht zu Rüdiger K. Weng. Darüber hinaus genießt Röhl in der Börsenszene eine exzellente Reputation und könnte so für neue Akzente sorgen – zusätzlich zu seinen Erfahrungen im Kunstsektor. Mietglied des Aufsichtsrats bei WFA ist Röhl immerhin bereits 2011. Last but not least geht es darum, eine compliancemäßig zumindest nicht optimale Konstellation zu kappen: Immerhin ist Hans Neuendorf der Vater von Jacob Pabst.

Doch mit der Absendung von Christian W. Röhl in das Kontrollgremium von Artnet will es Weng nicht belassen. Er strebt darüber hinaus einen eigenen Posten an – und zwar den von Michaela Diener. Weng Fine Art geht also „all in“ bei Artnet. Die leider nur virtuell geplante Hauptversammlung wird also super spannend. Derweil zeigen die von den Berlinern vorgelegten Halbjahreszahlen, wie stark der Einfluss von Corona auch auf das internationale Kunstgeschäft ist: Zwar blieben die Umsatzerlöse des Online-Anbieters von Preisinformationen, Analysen und Auktionen mit 9,46 Mio. Euro in den ersten sechs Monaten 2020 – trotz der schwachen Werbeeinnahmen –vergleichsweise stabil.

Das Betriebsergebnis sackte allerdings von 602.000 Euro auf nur noch gut 40.000 Euro. Dass unterm Strich dennoch ein auf mehr als das Doppelte gestiegener Überschuss von 1,13 Mio. Euro stehen blieb, hängt mit einer von der US-Regierung gewährten Unterstützung im Gesamtvolumen von 1,667 Mio. Dollar zusammen, wovon mindestens 90 Prozent nicht zurückgezahlt werden müssen und die deshalb in der Gewinn- und Verlustrechnung unter sonstige betriebliche Erträge erfasst wurde. Für das Gesamtjahr bleibt CEO Jacob Pabst bei seiner Prognose, wonach – umgerechnet in Euro – mit Erlösen zwischen 18,2 und 19,1 Mio. Euro und einem Betriebsergebnis in einer Bandbreite von minus 0,5 bis minus 0,9 Mio. Euro zu rechnen ist. Soll heißen: Die zuletzt so blitzsaubere Entwicklung der Arnet-Aktie ist in erster Linie durch die Fantasie aus der WFA-Aufstockung untermauert.

Höchste Zeit also, dass die Berliner demnächst auch fundamental mehr Performance zeigen, sonst kann es nämlich schnell wieder vorbei sein mit der Herrlichkeit. Entsprechend ist auch der Rücksetzer nach den Quartalszahlen zu interpretieren. Kaufenswert bleibt der Titel trotzdem. Das gilt ebenfalls für die ab September auch auf Xetra gelistete WFA-Aktie.

...

Weng Fine Art

Kurs: 3,80

Artnet

Kurs: 11,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Weng Fine Art | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 518160 | DE0005181606 | AG | 20,90 Mio € | 02.01.2012 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Spätestens seit den Ankündigungen von Apple und Tesla sind Aktiensplits auch hierzulande wieder ein munteres Gesprächsthema in Investorenkreisen. Ganz andere Sorgen plagen derweil Voxeljet: Der Hersteller von industriellen 3D-Druckmaschinen musste seine Aktie – bzw. genau genommen seinen an der New Yorker Börse gelisteten Hinterlegungsschein ADS – nämlich optisch teurer machen, um aus dem Penny Stock-Terrain herauszukommen. Solche Billig-Aktien tolerieren die US-Börsenwächter nämlich nur für eine begrenzte Zeit. Gleiches gilt für die Marktkapitalisierung und das Eigenkapital – sofern sie für mehr als 30 Handelstage hintereinander unter die Marke von 50 Mio. Dollar rutschen. Andernfalls droht ein Umzug an die Nasdaq, was freilich auch kein Frama wäre. Nun: Den ersten Makel hat Voxeljet nun (per 14. August 2020) durch die Zusammenlegung von 5 bisherigen ADS zu 1 neuen ADS behoben, wodurch der Kurs entsprechend um den Faktor 5 zugelegt hat. Egal ob Split oder Reverse Split: An der Vermögenssituation des Anleger und auch der Bewertung der Aktie ändert sich dadurch natürlich nichts.

Anzeige:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Deutlich mehr als die Kurskosmetik und der technische Börsemplatz bewegt boersengefluester.de weiterhin die prekäre operative und finanzielle Lage, selbst wenn das im bayerischen Friedberg ansässige Unternehmen zuletzt wieder mal eine wichtige Finanzierung mit der Europäischen Investitionsbank hinbekommen hat. Mit Blick auf den Verkauf von 3D-Druckern und Servicedienstleistungen musste Voxeljet aufgrund der Einschränkungen durch Corona dagegen heftige Einbußen hinnehmen. So erreichten die Erlöse im zweiten Quartal gerade einmal 3,92 Mio. Euro. Bezogen auf die ersten sechs Monate 2020 liegen die Umsätze nun bei 7,80 Mio. Euro – und damit doch recht deutlich unterhalb der eigentlich avisierten Bandbreite von 8,50 bis 11,50 Mio. Euro. Bitter: Mit 7,48 Mio. Euro hat der operative Verlust zum Halbjahr eine ähnlich hohe Dimension wie der damit korrespondierende Umsatz. CEO Ingo Ederer macht keinen Hehl aus der schwierigen Lage seit Februar: „Wie spüren den Einfluss von Corona bis heute.“ Hoffnung machen derweil die Fortschritte in der Zusammenarbeit mit einem deutschen Automobilhersteller, zudem gab es kürzlich einen weiteren Auftrag für einen 3D-Drucker.

Ob Voxeljet die eigenen Prognosen für das Gesamtjahr mit Umsatzerlösen zwischen 26 und 30 Mio. Euro erfüllen kann, bezweifeln wir aber schon jetzt. Grund: Für das dritte Quartal stellt die Gesellschaft Erlöse zwischen 6 und 8 Mio. Euro in Aussicht, so dass nach neun Monaten 2020 im besten Fall 15,8 Mio. Euro Umsatz herauskommen würden. Mit anderen Worten: Zwischen Anfang Oktober und Ende Dezember bräuchte es 10 bis 14 Mio. Euro Umsatz, um die Ziele einzulösen. Nun ist das Abschlussquartal regelmäßig die wichtigste Zeit im Jahr für Voxeljet und vermutlich gibt es auch einige Nachholeffekte. Aber das muss es schon richtig gut laufen, wenn das Unternehmen am Jahresende nicht enttäuschen will. Nicht gerade leichte Lektüre ist derweil auch die Fortführungsprognose innerhalb des Sechs-Monats-Reports. Zwar will das Management weitere Maßnahmen auf der Fremd- und Eigenkapitalseite angehen und ist der Ansicht, dass der Fortbestand des Unternehmen für mindestens die nächsten zwölf Monate nicht gefährdet ist. Sicher ist das aber keineswegs. Nun: Wir sind gespannt, ob Voxeljet am Ende allein über die Runden kommen wird. Dabei war die Gesellschaft zum IPO vor knapp sieben Jahren mal ein krass gefeierter Börsenstar mit Milliardenbewertung.

Voxeljet

Kurs: 0,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Voxeljet | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2QBGM | US92912L2060 | AG | 4,57 Mio € | 18.10.2013 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 21,57 | 24,83 | 27,83 | 31,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,72 | -5,74 | -2,46 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -45,06 | -23,12 | -8,84 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -13,16 | -8,84 | -5,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -61,01 | -35,60 | -19,33 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -15,48 | -10,59 | -11,41 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -71,77 | -42,65 | -41,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,60 | -6,54 | -9,18 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -2,46 | -1,68 | -1,53 | -1,24 | -0,61 | -0,23 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Schön sieht der Chart von Softing nun wahrlich nicht aus. Weder auf die kurze Sicht, und schon gar nicht mit Blick längere Zeiträume. Und trotzdem macht ausgerechnet die Charttechnik ein wenig Mut, was die weitere Performance des Anbieters von Software- und Hardware-Produkten für die Messung und Steuerung von Datenaustauschprozessen angeht. Im Bereich um 5 Euro hat sich nämlich so etwas wie ein Boden ausgebildet, der in den vergangenen Monaten mehrfach gehalten hat. Dieses Niveau entspricht einem Börsenwert von rund 45 Mio. Euro, was wiederum nur etwa zwei Drittel des zuletzt ausgewiesenen Eigenkapitals und knapp 60 Prozent der für 2020 von boersengefluester.de erwarteten Erlöse entspricht. Das sind ausgesprochen moderate Relationen, die freilich nicht von ungefähr so niedrig sind. Allzu häufig hatte Softing nämlich die eigenen Prognosen gerissen und musste immer wieder mit Rückschlägen kämpfen.

Anzeige:

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Umso ärgerlicher, dass die Folgen des Corona-Virus Softing ausgerechnet in einer Phase trafen, in der es endlich wieder aufwärts ging und die Orderbücher gut gefüllt waren. So knickten die Erlöse im zweiten Quartal 2020 um 29 Prozent auf 15,78 Mio. Euro ein. Das Ergebnis vor Zinsen und Steuern (EBIT) drehte dabei mit minus 1,15 Mio. Euro deutlich in den roten Bereich – nach plus 2,32 Mio. Euro in der entsprechenden Vorjahresperiode. Die Prognose für das Gesamtjahr hatte CEO Wolfgang Trier bereits Mitte Juni auf Eis gelegt. Eine quantitative Vorschau wagt Trier auch jetzt noch nicht. Nur so viel: „Wir setzen uns das Ziel, im zweiten Halbjahr die Umsatzerlöse gegenüber dem ersten Halbjahr zu steigern und das Jahr mit einem klar positiven Konzern-EBITDA und einem positiven operativen EBIT abzuschließen.“ Keine Frage: Diese Einschätzung ist zwar eine Abschwächung gegenüber der ursprünglichen Prognose, die für 2020 eine leichte Umsatzsteigerung sowie ein EBIT auf Vorjahresniveau vorsah. Aber alles andere wäre wohl auch ein Wunder gewesen.

„Wir konnten in allen Segmenten feststellen, dass die Umsatzrückgänge in erster Linie auf das abrupte Wegbrechen der direkten Kundenkontakte zurückzuführen sind und nicht etwa auf einen Mangel an Bedarf“, sagt Trier und lässt daher die Option für ein am Ende doch besseres Abschneiden offen. „Für den weiteren Jahresverlauf sehen wir uns gut positioniert. Wenn die äußeren Umstände es zulassen, besteht ein hohes Aufholpotenzial.“

Keinen unmittelbaren Korrekturbedarf sieht die Gesellschaft derweil für den Ansatz des Geschäfts- und Firmenwerts in der Bilanz – auch wenn die zugrunde liegenden Bewertungsparameter verschärft worden sind. Das Ergebnis der Goodwill-Analyse in Kurzform: Kurzfristig entsprechen die erwarteten Umsätze und Renditen zwar nicht den bisherigen Erwartungen bis Mitte/Ende 2021. Auf die mittlere Sicht sollte der Trend nach neuen Digitalisierungslösungen durch COVID-19 jedoch forciert werden, so dass per saldo momentan keine Anpassungen notwendig sind. Ein Auge sollten Investoren auf diesen Punkt trotzdem haben, schließlich macht der Firmenwert bei Softing mir gut 18 Mio. Euro knapp 17 Prozent der Bilanzsumme aus. Da kann eine größere Abschreibung das Eigenkapital durchaus nennenswert anknabbern. Nun: Momentan kommt es erst einmal darauf an, dass die Marke von 5 Euro im Chart auch diesmal hält – trotz der wenig erbaulichen Halbjahreszahlen.

Softing

Kurs: 2,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||