| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio. € | 03.09.2018 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 31,82 | 38,64 | 33,62 | 36,60 | 45,63 | 51,30 | 60,00 | |

| EBITDA1,2 | 4,17 | 15,65 | 6,47 | 4,91 | 8,06 | 12,11 | 17,00 | |

| EBITDA-Marge %3 | 13,11 | 40,50 | 19,24 | 13,42 | 17,66 | 23,61 | 28,33 | |

| EBIT1,4 | 1,81 | 11,67 | 2,96 | 1,34 | 3,33 | 5,58 | 10,00 | |

| EBIT-Marge %5 | 5,69 | 30,20 | 8,80 | 3,66 | 7,30 | 10,87 | 16,67 | |

| Jahresüberschuss1 | 0,03 | 8,74 | 0,88 | -0,28 | 2,60 | 1,39 | 7,50 | |

| Netto-Marge %6 | 0,09 | 22,62 | 2,62 | -0,77 | 5,70 | 2,71 | 12,50 | |

| Cashflow1,7 | 5,22 | -17,77 | 3,07 | 1,50 | -4,16 | 2,80 | 0,00 | |

| Ergebnis je Aktie8 | 0,01 | 3,79 | 0,38 | -0,12 | 1,12 | 0,60 | 3,25 | |

| Dividende je Aktie8 | 0,16 | 0,25 | 0,25 | 0,25 | 0,35 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Noratis | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2E4MK | DE000A2E4MK4 | AG | 1,21 Mio. € | 30.06.2017 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 28,70 | 73,60 | 85,61 | 60,18 | 66,56 | 0,00 | 0,00 | |

| EBITDA1,2 | 8,63 | 16,29 | 12,98 | 4,08 | 3,61 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 30,07 | 22,13 | 15,16 | 6,78 | 5,42 | 0,00 | 0,00 | |

| EBIT1,4 | 8,21 | 19,36 | 12,50 | 3,55 | -17,67 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 28,61 | 26,30 | 14,60 | 5,90 | -26,55 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 2,80 | 9,54 | 8,28 | -10,99 | -28,41 | 0,00 | 0,00 | |

| Netto-Marge %6 | 9,76 | 12,96 | 9,67 | -18,26 | -42,68 | 0,00 | 0,00 | |

| Cashflow1,7 | -94,05 | -70,10 | -33,03 | 22,91 | 34,68 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,58 | 1,97 | 1,71 | -2,21 | -2,09 | -0,35 | -0,08 | |

| Dividende je Aktie8 | 0,50 | 0,55 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0ETBQ | DE000A0ETBQ4 | SE | 926,32 Mio. € | 23.06.2008 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-Marge %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-Marge %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Jahresüberschuss1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Netto-Marge %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Ergebnis je Aktie8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividende je Aktie8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 20,07 | 28,42 | 68,94 | 77,06 | 82,18 | 88,17 | 85,00 | |

| EBITDA1,2 | 5,34 | 0,81 | -3,56 | 5,57 | 8,82 | 10,60 | 10,00 | |

| EBITDA-Marge %3 | 26,61 | 2,85 | -5,16 | 7,23 | 10,73 | 12,02 | 11,77 | |

| EBIT1,4 | 2,38 | -3,07 | -27,28 | -3,12 | -9,26 | -2,68 | -3,00 | |

| EBIT-Marge %5 | 11,86 | -10,80 | -39,57 | -4,05 | -11,27 | -3,04 | -3,53 | |

| Jahresüberschuss1 | 1,50 | -3,93 | -27,38 | -2,03 | -12,30 | -6,72 | -5,00 | |

| Netto-Marge %6 | 7,47 | -13,83 | -39,72 | -2,63 | -14,97 | -7,62 | -5,88 | |

| Cashflow1,7 | 3,98 | 2,73 | -4,49 | 9,15 | 8,66 | 3,60 | 5,00 | |

| Ergebnis je Aktie8 | 0,37 | -0,63 | -1,71 | -0,12 | -0,70 | -0,36 | -0,28 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| FamiCord | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0BL84 | DE000A0BL849 | AG | 53,27 Mio. € | 27.03.2007 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| LAIQON | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A12UP2 | DE000A12UP29 | AG | 111,71 Mio. € | 28.10.2005 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 27,74 | 26,12 | 21,58 | 30,75 | 31,00 | 34,88 | 53,00 | |

| EBITDA1,2 | 6,96 | 4,61 | -9,95 | -4,69 | -3,82 | -2,94 | 4,50 | |

| EBITDA-Marge %3 | 25,09 | 17,65 | -46,11 | -15,25 | -12,32 | -8,42 | 8,49 | |

| EBIT1,4 | 3,21 | 1,25 | -14,66 | -11,08 | -10,31 | -10,58 | -2,10 | |

| EBIT-Marge %5 | 11,57 | 4,79 | -67,93 | -36,03 | -33,26 | -30,34 | -3,96 | |

| Jahresüberschuss1 | 2,50 | 6,63 | -10,54 | -12,87 | -7,96 | -20,37 | -3,60 | |

| Netto-Marge %6 | 9,01 | 25,38 | -48,84 | -41,85 | -25,68 | -58,40 | -6,79 | |

| Cashflow1,7 | -0,95 | 19,96 | -2,77 | -10,74 | -3,31 | -1,91 | 3,00 | |

| Ergebnis je Aktie8 | -0,05 | 0,39 | -0,67 | -0,51 | -0,25 | -0,75 | -0,14 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,05 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Erlebnis Akademie | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 164456 | DE0001644565 | AG | 9,90 Mio. € | 09.12.2015 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 14,90 | 14,55 | 22,41 | 23,80 | 25,12 | 24,80 | 27,00 | |

| EBITDA1,2 | 5,73 | 6,89 | 5,70 | 5,72 | 6,07 | 6,29 | 7,00 | |

| EBITDA-Marge %3 | 38,46 | 47,35 | 25,44 | 24,03 | 24,16 | 25,34 | 25,93 | |

| EBIT1,4 | 1,77 | 2,56 | 0,20 | -0,40 | 0,32 | 0,98 | 1,80 | |

| EBIT-Marge %5 | 11,88 | 17,60 | 0,89 | -1,68 | 1,27 | 3,96 | 6,67 | |

| Jahresüberschuss1 | 0,77 | 1,51 | -0,71 | -1,84 | -2,08 | -0,90 | 0,45 | |

| Netto-Marge %6 | 5,17 | 10,38 | -3,17 | -7,73 | -8,28 | -3,62 | 1,67 | |

| Cashflow1,7 | 5,08 | 2,61 | 2,61 | 4,08 | 5,04 | 6,05 | 6,60 | |

| Ergebnis je Aktie8 | 0,19 | 0,63 | -0,29 | -0,50 | -0,64 | -0,30 | 0,18 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 78,56 | 105,08 | 116,79 | 117,99 | 102,42 | 92,57 | 103,00 | |

| EBITDA1,2 | 11,43 | 17,00 | 19,18 | 20,22 | 15,51 | 7,94 | 12,50 | |

| EBITDA-Marge %3 | 14,55 | 16,18 | 16,42 | 17,14 | 15,14 | 8,57 | 12,14 | |

| EBIT1,4 | 7,97 | 12,99 | 15,08 | 15,43 | 7,39 | 1,96 | 7,15 | |

| EBIT-Marge %5 | 10,15 | 12,36 | 12,91 | 13,08 | 7,22 | 2,12 | 6,94 | |

| Jahresüberschuss1 | 5,18 | 9,52 | 9,95 | 10,53 | -0,27 | -0,35 | 3,90 | |

| Netto-Marge %6 | 6,59 | 9,06 | 8,52 | 8,92 | -0,26 | -0,38 | 3,79 | |

| Cashflow1,7 | 6,37 | 17,83 | 9,68 | 3,17 | 7,79 | 7,52 | 7,70 | |

| Ergebnis je Aktie8 | 0,83 | 1,37 | 1,26 | 1,47 | -0,10 | -0,11 | 0,51 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nynomic | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0MSN1 | DE000A0MSN11 | AG | 103,08 Mio. € | 02.07.2007 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A16811 | DE000A168114 | AG | 187,42 Mio. € | 28.11.2016 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 122,83 | 146,81 | 156,08 | 171,71 | 220,88 | 249,95 | 320,00 | |

| EBITDA1,2 | 5,13 | 8,31 | 8,97 | 11,73 | 15,10 | 20,58 | 37,00 | |

| EBITDA-Marge %3 | 4,18 | 5,66 | 5,75 | 6,83 | 6,84 | 8,23 | 11,56 | |

| EBIT1,4 | 0,50 | 2,91 | 2,91 | 5,84 | 8,72 | 13,81 | 30,00 | |

| EBIT-Marge %5 | 0,41 | 1,98 | 1,86 | 3,40 | 3,95 | 5,53 | 9,38 | |

| Jahresüberschuss1 | -1,16 | 0,90 | 0,94 | 3,83 | 6,04 | 8,43 | 19,00 | |

| Netto-Marge %6 | -0,94 | 0,61 | 0,60 | 2,23 | 2,74 | 3,37 | 5,94 | |

| Cashflow1,7 | 8,87 | 14,86 | 7,67 | 18,03 | 15,06 | 16,89 | 19,50 | |

| Ergebnis je Aktie8 | -0,09 | 0,07 | 0,07 | 0,28 | 0,43 | 0,52 | 1,24 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| JDC Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0B9N3 | DE000A0B9N37 | AG | 304,81 Mio. € | 28.11.2005 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio. € | 03.09.2018 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| PVA Tepla | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 746100 | DE0007461006 | AG | 796,92 Mio. € | 21.06.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 137,04 | 155,74 | 205,23 | 263,45 | 270,12 | 244,26 | 266,00 | |

| EBITDA1,2 | 22,75 | 23,03 | 30,03 | 41,53 | 47,81 | 25,32 | 29,00 | |

| EBITDA-Marge %3 | 16,60 | 14,79 | 14,63 | 15,76 | 17,70 | 10,36 | 10,90 | |

| EBIT1,4 | 18,52 | 18,33 | 25,09 | 34,38 | 39,60 | 15,05 | 18,00 | |

| EBIT-Marge %5 | 13,51 | 11,77 | 12,23 | 13,05 | 14,66 | 6,16 | 6,77 | |

| Jahresüberschuss1 | 12,73 | 12,16 | 17,66 | 24,42 | 27,07 | 7,63 | 9,50 | |

| Netto-Marge %6 | 9,29 | 7,81 | 8,61 | 9,27 | 10,02 | 3,12 | 3,57 | |

| Cashflow1,7 | 8,06 | 58,86 | -14,07 | 2,00 | 46,18 | 11,81 | 19,00 | |

| Ergebnis je Aktie8 | 0,59 | 0,56 | 0,81 | 1,12 | 1,25 | 0,37 | 0,44 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 757142 | DE0007571424 | SE | 647,81 Mio. € | 19.06.2008 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 117,56 | 130,85 | 152,05 | 172,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,08 | 26,79 | 24,76 | 2,76 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 16,23 | 20,47 | 16,28 | 1,60 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 10,54 | 17,31 | 16,78 | -5,08 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 8,97 | 13,23 | 11,04 | -2,95 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 6,27 | 13,30 | 11,36 | -5,17 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 5,33 | 10,16 | 7,47 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 17,71 | 23,22 | 26,21 | -10,26 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 3,00 | 5,66 | 4,84 | -2,30 | 9,40 | 10,00 | 11,60 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Weng Fine Art | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 518160 | DE0005181606 | AG | 20,90 Mio. € | 02.01.2012 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Voxeljet | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2QBGM | US92912L2060 | AG | 4,57 Mio. € | 18.10.2013 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 21,57 | 24,83 | 27,83 | 31,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,72 | -5,74 | -2,46 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -45,06 | -23,12 | -8,84 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -13,16 | -8,84 | -5,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -61,01 | -35,60 | -19,33 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -15,48 | -10,59 | -11,41 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -71,77 | -42,65 | -41,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,60 | -6,54 | -9,18 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -2,46 | -1,68 | -1,53 | -1,24 | -0,61 | -0,23 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 517800 | DE0005178008 | AG | 26,86 Mio. € | 16.05.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-Marge %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-Marge %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Jahresüberschuss1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Netto-Marge %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Ergebnis je Aktie8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividende je Aktie8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 114,74 | 155,22 | 183,51 | 146,31 | 152,13 | 156,52 | 159,00 | |

| EBITDA1,2 | -7,52 | 2,42 | 4,03 | 7,33 | -6,10 | 10,34 | 6,70 | |

| EBITDA-Marge %3 | -6,55 | 1,56 | 2,20 | 6,13 | -4,01 | 6,61 | 4,21 | |

| EBIT1,4 | -10,56 | -0,81 | 1,67 | 5,72 | -11,79 | 10,15 | 6,50 | |

| EBIT-Marge %5 | -9,20 | -0,52 | 0,91 | 4,79 | -7,75 | 6,48 | 4,09 | |

| Jahresüberschuss1 | -7,43 | -1,70 | 0,99 | 4,16 | -19,27 | 9,34 | 5,00 | |

| Netto-Marge %6 | -6,48 | -1,10 | 0,54 | 3,48 | -12,66 | 5,97 | 3,15 | |

| Cashflow1,7 | 17,67 | 14,62 | 46,35 | 23,40 | 6,36 | 11,51 | 6,70 | |

| Ergebnis je Aktie8 | -0,53 | -0,12 | 0,26 | 0,28 | -1,32 | 0,64 | 0,35 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,34 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

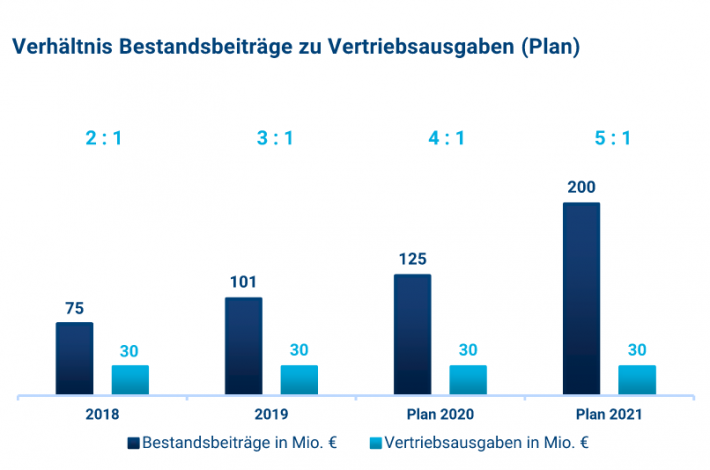

Quelle: Präsentation Halbjahreszahlen 2020, Deutsche Familienversicherung[/caption]

2019 machten die Vertriebsprovisionen noch etwa ein Drittel der Bestandsbeiträge aus, im laufenden Jahr soll die Quote schon auf rund ein Viertel fallen. Für das kommende Jahr kalkuliert Knoll dann mit einer Größenordnung von nur noch 15 Prozent, was der entscheidende Kicker für die Rückkehr in die schwarzen Zahlen sein wird. Mit anderen Worten: Deutlicher Bestandsaufbau geht in der Versicherungswirtschaft kurzfristig immer zu Lasten der Profitabilität. Eher mit Blickrichtung auf 2022 wird die Gründung eigener Risikoträger für Kranken, Sach- und Lebensversicherungen für den Aktienkurs der DFV interessant. Gleiches gilt für die nun auch offiziell nochmals angekündigte Expansion ins europäische Ausland. In Frage kommen hierfür große Länder aus der Euro-Zone wie Frankreich, Spanien und Italien – vermutlich über ein einfaches Produkt wie die Unfallversicherung. Soweit nehmen die bereits zum Börsengang kommunizierten Planungen von CEO Stefan M. Knoll immer mehr Konturen an.

Schief gelegen hat der Manager zuletzt allerdings bei seiner Einschätzung, was die weitere Entwicklung der Finanzmärkte anging. So trennte sich die Gesellschaft im Zuge der Corona-Krise von fast all ihren Aktien, was sich als Fehler herausstellte. Deutlich herauffahren wollen die Frankfurter dafür den Immobilienanteil bei ihren Kapitalanlagen. Insgesamt bleibt boersengefluester.de dabei: Die Aktie der DFV Deutsche Familienversicherung liefert eine sexy Story aus Wachstum und Digitalisierung. Und die steht im Prinzip sogar erst relativ am Anfang. Das hat der Webcast zu den Halbjahreszahlen einmal mehr gezeigt.

Quelle: Präsentation Halbjahreszahlen 2020, Deutsche Familienversicherung[/caption]

2019 machten die Vertriebsprovisionen noch etwa ein Drittel der Bestandsbeiträge aus, im laufenden Jahr soll die Quote schon auf rund ein Viertel fallen. Für das kommende Jahr kalkuliert Knoll dann mit einer Größenordnung von nur noch 15 Prozent, was der entscheidende Kicker für die Rückkehr in die schwarzen Zahlen sein wird. Mit anderen Worten: Deutlicher Bestandsaufbau geht in der Versicherungswirtschaft kurzfristig immer zu Lasten der Profitabilität. Eher mit Blickrichtung auf 2022 wird die Gründung eigener Risikoträger für Kranken, Sach- und Lebensversicherungen für den Aktienkurs der DFV interessant. Gleiches gilt für die nun auch offiziell nochmals angekündigte Expansion ins europäische Ausland. In Frage kommen hierfür große Länder aus der Euro-Zone wie Frankreich, Spanien und Italien – vermutlich über ein einfaches Produkt wie die Unfallversicherung. Soweit nehmen die bereits zum Börsengang kommunizierten Planungen von CEO Stefan M. Knoll immer mehr Konturen an.

Schief gelegen hat der Manager zuletzt allerdings bei seiner Einschätzung, was die weitere Entwicklung der Finanzmärkte anging. So trennte sich die Gesellschaft im Zuge der Corona-Krise von fast all ihren Aktien, was sich als Fehler herausstellte. Deutlich herauffahren wollen die Frankfurter dafür den Immobilienanteil bei ihren Kapitalanlagen. Insgesamt bleibt boersengefluester.de dabei: Die Aktie der DFV Deutsche Familienversicherung liefert eine sexy Story aus Wachstum und Digitalisierung. Und die steht im Prinzip sogar erst relativ am Anfang. Das hat der Webcast zu den Halbjahreszahlen einmal mehr gezeigt.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DFV Deutsche Familienversicherung | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2NBVD | DE000A2NBVD5 | AG | 109,41 Mio. € | 04.12.2018 | Halten | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.