Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Ziemlich genau vor einem Jahr stieg die Münchner Beteiligungsgesellschaft Primepulse mit 10,3 Prozent als strategischer Investor bei Vectron Systems ein. Damals eine faustdicke Überraschung. Nun setzt Primepulse, das Unternehmen um den Cancom-Gründer Klaus Weinmann bezeichnet sich selbst als Digitalisierungs- und Wachstumsplattform, erneut ein Ausrufezeichen: Neuerdings hält Primepulse nämlich 10,10 Prozent an der Cenit AG. Ein Investment, was je nach Aktienkurs etwa 10 bis 11 Mio. Euro gekostet haben dürfte. Für Primepulse-Verhältnisse ist das nicht wirklich groß – die Gesellschaft hält allein mehr als die Hälfte aller Aktien von Stemmer Imaging. Aber immerhin. Bemerkenswert ist allemal, dass der Erwerb im Gegensatz zur Vectron-Transaktion nicht via Pressemittteilung kommentiert wurde, sondern sich „nur“ aus einer Stimmrechtsmitteilung auf dgap.de ergibt.

Werbung:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p,a. sichern.[/sws_blue_box]

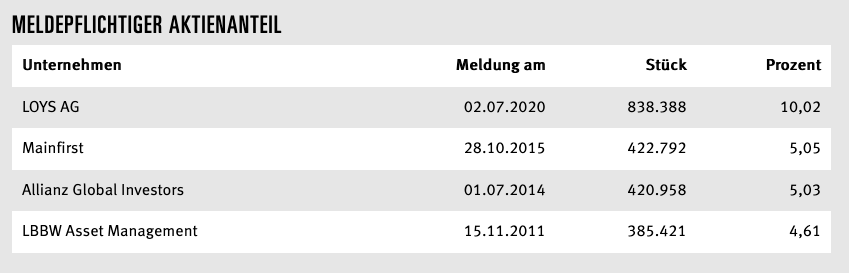

Auf Anfrage von borsengefluester.de hält sich Primepulse noch bedeckt, woher die Stücke gekommen sind und spricht von einem „kurzfristig verfügbaren Paket, bei dem wir zugeschlagen haben“. Mit Blick auf die von Cenit veröffentlichte Zusammensetzung des Aktionärskreises liegt die Vermutung nahe, dass der Deal mit dem Vermögensverwalter LOYS abgewickelt wurde. Aber auch andere Konstellationen sind theoretisch möglich. Angesichts des deutlichen Kursaufschwungs der Cenit-Aktie in den vergangenen Wochen – unter teilweise stattlichen Umsätzen – gehen wir davon aus, dass Primepulse zunächst am Markt zugekauft hat und sich dann die Opportunität – etwa mit LOYS – ergeben hat. Zumindest wird in diese Richtung auch in Finanzmarktkreisen getuschelt.

Einzige Ungereimtheit bei dieser Variante: Da das IT-Beratungs- und Softwarehaus Cenit im streng regulierten Prime Standard notiert ist, hätte der Einstieg von Primepulse – so er denn sukzessive auch über den Markt erfolgt gewesen ist –eigentlich schon früher gemeldet werden müssen. Die entsprechenden Schwellen liegen jedenfalls bei 3, 5 und eben 10 Prozent. Eine solche Meldung hat es bislang aber nicht gegeben. Nun: Vermutlich schon bald wird auch in diesem Punkt Klarheit herrschen.

[caption id="attachment_127045" align="alignnone" width="849"]

Einzige Ungereimtheit bei dieser Variante: Da das IT-Beratungs- und Softwarehaus Cenit im streng regulierten Prime Standard notiert ist, hätte der Einstieg von Primepulse – so er denn sukzessive auch über den Markt erfolgt gewesen ist –eigentlich schon früher gemeldet werden müssen. Die entsprechenden Schwellen liegen jedenfalls bei 3, 5 und eben 10 Prozent. Eine solche Meldung hat es bislang aber nicht gegeben. Nun: Vermutlich schon bald wird auch in diesem Punkt Klarheit herrschen.

[caption id="attachment_127045" align="alignnone" width="849"] Quelle: Cenit AG, Stand: 18. September 2020[/caption]

Welche Ziele Primepulse mit seinem Investment genau verfolgt, ist derweil offen. Dem Vernehmen nach wollen sich die handelnden Personen aber im Oktober an einen Tisch setzen. Klaus Weinmann und Cenit-CEO Kurt Bengel werden als langjährige Vorstände aus dem IT-Sektor dabei auf Augenhöhe reden können. Zudem ist Cenit Kunde von Cancom, man kennt sich also. Ein wesentliches Thema bei dem Treffen dürfte die Umsetzung der Strategieplanung „CENIT2025“ sein. So wollen die Stuttgarter in den kommenden fünf Jahren den Umsatz auf mindestens 300 Mio. Euro hieven – bei einer operativen EBIT-Marge von acht bis zehn Prozent. Hier steht noch viel Arbeit an, Unterstützung könnte also nicht schaden. „Ich freue mich, dass wir mit Primepulse einen neuen langfristig orientierten Investor gewonnen haben“, sagt Bengel im Gespräch mit boersengefluester.de.

Für Cenit-Aktionäre ist der Einstieg von Primepulse positiv zu werten. Wir schätzen das Management von Cenit sehr. Angesichts der seit geraumer Zeit nicht übermäßig erfolgreichen Geschäftsentwicklung könnte etwas frischer Wind nicht schaden. Und mit Sicherheit gibt es Anknüpfungspunkte, wie sich beide Unternehmen gegenseitig befruchten. Nun: Angesichts der günstigen Bewertung hat boersengefluester.de die Cenit-Aktie schon bei der jüngsten Besprechung Anfang August (HIER) mit einem Schuss Übernahmefantasie versehen. An die Konstellation mit Primepulse haben wir damals aber zugegebenermaßen nicht gedacht.

Was ist im umgekehrten Fall das Risiko? Primepulse könnte zu dem Schluss kommen, dass Cenit doch nicht ins langfristige Anlagekonzept passt. Dann würde es einen potenziellen Aktienüberhang geben, was eher schädlich für den Kursverlauf wäre. Andererseits: Ein Verkauf über die Börse ist auch in dieser Konstellation eher unwahrscheinlich. Die kommenden Monaten werden also spannend für Cenit. Wir bleiben bei unserer positiven Einschätzung für den Spezialwert.

Quelle: Cenit AG, Stand: 18. September 2020[/caption]

Welche Ziele Primepulse mit seinem Investment genau verfolgt, ist derweil offen. Dem Vernehmen nach wollen sich die handelnden Personen aber im Oktober an einen Tisch setzen. Klaus Weinmann und Cenit-CEO Kurt Bengel werden als langjährige Vorstände aus dem IT-Sektor dabei auf Augenhöhe reden können. Zudem ist Cenit Kunde von Cancom, man kennt sich also. Ein wesentliches Thema bei dem Treffen dürfte die Umsetzung der Strategieplanung „CENIT2025“ sein. So wollen die Stuttgarter in den kommenden fünf Jahren den Umsatz auf mindestens 300 Mio. Euro hieven – bei einer operativen EBIT-Marge von acht bis zehn Prozent. Hier steht noch viel Arbeit an, Unterstützung könnte also nicht schaden. „Ich freue mich, dass wir mit Primepulse einen neuen langfristig orientierten Investor gewonnen haben“, sagt Bengel im Gespräch mit boersengefluester.de.

Für Cenit-Aktionäre ist der Einstieg von Primepulse positiv zu werten. Wir schätzen das Management von Cenit sehr. Angesichts der seit geraumer Zeit nicht übermäßig erfolgreichen Geschäftsentwicklung könnte etwas frischer Wind nicht schaden. Und mit Sicherheit gibt es Anknüpfungspunkte, wie sich beide Unternehmen gegenseitig befruchten. Nun: Angesichts der günstigen Bewertung hat boersengefluester.de die Cenit-Aktie schon bei der jüngsten Besprechung Anfang August (HIER) mit einem Schuss Übernahmefantasie versehen. An die Konstellation mit Primepulse haben wir damals aber zugegebenermaßen nicht gedacht.

Was ist im umgekehrten Fall das Risiko? Primepulse könnte zu dem Schluss kommen, dass Cenit doch nicht ins langfristige Anlagekonzept passt. Dann würde es einen potenziellen Aktienüberhang geben, was eher schädlich für den Kursverlauf wäre. Andererseits: Ein Verkauf über die Börse ist auch in dieser Konstellation eher unwahrscheinlich. Die kommenden Monaten werden also spannend für Cenit. Wir bleiben bei unserer positiven Einschätzung für den Spezialwert.

Cenit

Kurs: 7,24

Quelle: Cenit AG, Stand: 18. September 2020[/caption]

Welche Ziele Primepulse mit seinem Investment genau verfolgt, ist derweil offen. Dem Vernehmen nach wollen sich die handelnden Personen aber im Oktober an einen Tisch setzen. Klaus Weinmann und Cenit-CEO Kurt Bengel werden als langjährige Vorstände aus dem IT-Sektor dabei auf Augenhöhe reden können. Zudem ist Cenit Kunde von Cancom, man kennt sich also. Ein wesentliches Thema bei dem Treffen dürfte die Umsetzung der Strategieplanung „CENIT2025“ sein. So wollen die Stuttgarter in den kommenden fünf Jahren den Umsatz auf mindestens 300 Mio. Euro hieven – bei einer operativen EBIT-Marge von acht bis zehn Prozent. Hier steht noch viel Arbeit an, Unterstützung könnte also nicht schaden. „Ich freue mich, dass wir mit Primepulse einen neuen langfristig orientierten Investor gewonnen haben“, sagt Bengel im Gespräch mit boersengefluester.de.

Für Cenit-Aktionäre ist der Einstieg von Primepulse positiv zu werten. Wir schätzen das Management von Cenit sehr. Angesichts der seit geraumer Zeit nicht übermäßig erfolgreichen Geschäftsentwicklung könnte etwas frischer Wind nicht schaden. Und mit Sicherheit gibt es Anknüpfungspunkte, wie sich beide Unternehmen gegenseitig befruchten. Nun: Angesichts der günstigen Bewertung hat boersengefluester.de die Cenit-Aktie schon bei der jüngsten Besprechung Anfang August (HIER) mit einem Schuss Übernahmefantasie versehen. An die Konstellation mit Primepulse haben wir damals aber zugegebenermaßen nicht gedacht.

Was ist im umgekehrten Fall das Risiko? Primepulse könnte zu dem Schluss kommen, dass Cenit doch nicht ins langfristige Anlagekonzept passt. Dann würde es einen potenziellen Aktienüberhang geben, was eher schädlich für den Kursverlauf wäre. Andererseits: Ein Verkauf über die Börse ist auch in dieser Konstellation eher unwahrscheinlich. Die kommenden Monaten werden also spannend für Cenit. Wir bleiben bei unserer positiven Einschätzung für den Spezialwert.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540710 | DE0005407100 | AG | 60,58 Mio € | 06.05.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-margin %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-margin %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Net profit1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Net-margin %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Earnings per share8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |

| Dividend per share8 | 0,47 | 0,75 | 0,50 | 0,04 | 0,00 | 0,00 | 0,03 | |

Quelle: boersengefluester.de and company details

Foto:

...

© boersengefluester.de | Redaktion

Die Revitalisierung des Börsenmantels von S&O Beteiligungen zu einem Anbieter von Wasserstoffsystemen nimmt Konturen an. Auf einer außerordentlichen Hauptversammlung am 8. Oktober 2020 werden dafür die formalen Weichen gestellt. Im Kern geht es auf diesem virtuell durchgeführten Treffen darum, die auf die Herstellung von Elektrolyse-Geräten spezialisierte Enapter via Sacheinlage in die bisherige S&O einzubringen (siehe dazu auch den Beitrag auf boersengefluester.de HIER), zusätzlich eine Barkapitalerhöhung anzuschieben, eine Umfirmierung in Enapter AG vorzuschlagen und zusätzlich noch den Ermächtigungsrahmen für weitere Finanzierungsmaßnahmen in der Zukunft zu schaffen. Insgesamt umfasst das pdf-Dokument für die Einladung zu der ao HV beachtliche 64 Seiten. Boersengefluester.de fasst die wesentlichen Punkte zusammen.

Wichtigste Transaktion ist die Einbringung der Enapter-Gesellschaften in S&O, wofür dem bisherigen Eigentümer Sebastian-Justus Schmidt – über die ihm mehrheitlich zurechenbare BluGreen Company – 20.000.000 neue S&O-Aktien übertragen werden. Zur Einordnung: Die Wirtschaftsprüfer von Rödl & Partner kommen „unter Zugrundelegung von extrem konservativen Bewertungsannahmen“ zu einem Wert für Enapter von Untergrenze 30,9 Mio. Euro aus. Dementsprechend wäre jede junge Aktie mit knapp 1,55 Euro bewertet. Technisch wäre es nun so, dass BluGreen nach der Sacheinlage plötzlich 97,75 Prozent der dann insgesamt 21.237.800 S&O-Anteile halten würde. Formal könnte er damit auf einen Squeeze-out drängen, doch das Gegenteil ist geplant: Hier soll vielmehr eine ganz neue Börsenstory entstehen – und zwar unter aktiver Einbeziehung des Kapitalmarkts als Finanzierungsvehikel. So ist im zweiten Schritt eine Barkapitalerhöhung im Umfang von bis zu 1.031.500 Aktien zu einem Ausgabekurs von 6 Euro geplant. Der entsprechende Mittelzufluss beträgt also brutto 6,2 Mio. Euro. Große Sprünge sind damit nicht möglich.

[caption id="attachment_127035" align="alignnone" width="795"] Quelle: Einladung zur ao HV 2020 S&O Beteiligungen[/caption]

Wichtig aus Investorensicht ist, dass BluGreen auf die Ausübung seiner Bezugsrechte verzichtet, so dass der Anteil von Sebastian-Justus Schmidt – bei voller Platzierung – auf durchgerechnet 93,23 Prozent fallen würde. Für einen liquiden Börsenhandel ist der Streubesitz der künftig in Berlin ansässigen Gesellschaft damit freilich immer noch viel zu niedrig, zumal Altinvestor Deutsche Balaton ebenfalls mit rund 400.000 Aktien (vor Barkapitalerhöhung) im Boot sitzt. Spätestens im kommenden Jahr dürften sich die Verhältnisse im Aktionärskreis dann jedoch deutlich verschieben. Immerhin sind allein für 2021 Barkapitalerhöhungen im Volumen von 60 Mio. Euro geplant. Solche Summen sind offenbar aber auch nötig, um das bislang defizitäre operative Geschäft in die gewünschte Richtung einer industriellen Fertigung zu schieben.

Erst ab 2024 ist dem Vernehmen nach mit einem positiven Ergebnis vor Zinsen und Steuern (EBIT) zu rechnen. Dann jedoch soll es sprunghaft aufwärts gehen. 2025 könnte bei Erlösen von 118 Mio. Euro ein EBIT von fast 12 Mio. Euro stehen. Nun: Papier ist geduldig, zunächst einmal lebt die Aktie von der Fantasie auf sprudelnde Gewinne aus dem Geschäft mit handlichen Elektrolyseuren, die hochreinen Wasserstoff produzieren. Boersengefluester.de wird die Entwicklung um die künftige Enapter-Aktie weiter eng verfolgen. Zurzeit eignet sich der Titel nur für sehr spekulativ orientierte Anleger.

Quelle: Einladung zur ao HV 2020 S&O Beteiligungen[/caption]

Wichtig aus Investorensicht ist, dass BluGreen auf die Ausübung seiner Bezugsrechte verzichtet, so dass der Anteil von Sebastian-Justus Schmidt – bei voller Platzierung – auf durchgerechnet 93,23 Prozent fallen würde. Für einen liquiden Börsenhandel ist der Streubesitz der künftig in Berlin ansässigen Gesellschaft damit freilich immer noch viel zu niedrig, zumal Altinvestor Deutsche Balaton ebenfalls mit rund 400.000 Aktien (vor Barkapitalerhöhung) im Boot sitzt. Spätestens im kommenden Jahr dürften sich die Verhältnisse im Aktionärskreis dann jedoch deutlich verschieben. Immerhin sind allein für 2021 Barkapitalerhöhungen im Volumen von 60 Mio. Euro geplant. Solche Summen sind offenbar aber auch nötig, um das bislang defizitäre operative Geschäft in die gewünschte Richtung einer industriellen Fertigung zu schieben.

Erst ab 2024 ist dem Vernehmen nach mit einem positiven Ergebnis vor Zinsen und Steuern (EBIT) zu rechnen. Dann jedoch soll es sprunghaft aufwärts gehen. 2025 könnte bei Erlösen von 118 Mio. Euro ein EBIT von fast 12 Mio. Euro stehen. Nun: Papier ist geduldig, zunächst einmal lebt die Aktie von der Fantasie auf sprudelnde Gewinne aus dem Geschäft mit handlichen Elektrolyseuren, die hochreinen Wasserstoff produzieren. Boersengefluester.de wird die Entwicklung um die künftige Enapter-Aktie weiter eng verfolgen. Zurzeit eignet sich der Titel nur für sehr spekulativ orientierte Anleger.

...

Enapter

Kurs: 1,12

Quelle: Einladung zur ao HV 2020 S&O Beteiligungen[/caption]

Wichtig aus Investorensicht ist, dass BluGreen auf die Ausübung seiner Bezugsrechte verzichtet, so dass der Anteil von Sebastian-Justus Schmidt – bei voller Platzierung – auf durchgerechnet 93,23 Prozent fallen würde. Für einen liquiden Börsenhandel ist der Streubesitz der künftig in Berlin ansässigen Gesellschaft damit freilich immer noch viel zu niedrig, zumal Altinvestor Deutsche Balaton ebenfalls mit rund 400.000 Aktien (vor Barkapitalerhöhung) im Boot sitzt. Spätestens im kommenden Jahr dürften sich die Verhältnisse im Aktionärskreis dann jedoch deutlich verschieben. Immerhin sind allein für 2021 Barkapitalerhöhungen im Volumen von 60 Mio. Euro geplant. Solche Summen sind offenbar aber auch nötig, um das bislang defizitäre operative Geschäft in die gewünschte Richtung einer industriellen Fertigung zu schieben.

Erst ab 2024 ist dem Vernehmen nach mit einem positiven Ergebnis vor Zinsen und Steuern (EBIT) zu rechnen. Dann jedoch soll es sprunghaft aufwärts gehen. 2025 könnte bei Erlösen von 118 Mio. Euro ein EBIT von fast 12 Mio. Euro stehen. Nun: Papier ist geduldig, zunächst einmal lebt die Aktie von der Fantasie auf sprudelnde Gewinne aus dem Geschäft mit handlichen Elektrolyseuren, die hochreinen Wasserstoff produzieren. Boersengefluester.de wird die Entwicklung um die künftige Enapter-Aktie weiter eng verfolgen. Zurzeit eignet sich der Titel nur für sehr spekulativ orientierte Anleger.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Enapter | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A255G0 | DE000A255G02 | AG | 35,92 Mio € | 19.02.2020 | Halten | |

* * *

© boersengefluester.de | Redaktion

Vielleicht ist es nur ein Zufall. Aber mit einem Börsenwert von gegenwärtig etwas mehr als 63 Mio. Euro wird die Lloyd Fonds AG innerhalb des Freiverkehrssegments Scale – rein was die Marktkapitalisierung angeht – von zwei weiteren Unternehmen aus dem Finanzsektor umklammert: Den Nebenwerteprofis von Scherzer & Co. mit einem Börsenwert von 68 Mio. Euro und dem auf Immobilien, Schiffe und Infrastruktur spezialisierten Asset-Manager MPC Capital, der es zurzeit auf 56 Mio. Euro bringt. Zumindest historisch betrachtet gab es zwischen Lloyd Fonds und MPC Capital gewisse Parallelen, denn bis 2018 bewegte sich Lloyd Fonds als Emissionshaus für geschlossene Investmentprodukte ebenfalls in den Bereichen Schifffahrt und Immobilien – deckte aber auch Flugzeuge oder sogar britische Kapital-Lebensversicherungen ab.

[sws_yellow_box box_size="590"]Tipp: Für eigene Kennzahlenvergleiche zu den von uns analysierten Aktien nutzen Sie am besten den Fundamental Scanner von boersengefluester.de[/sws_yellow_box]

Mit dem Einstieg von Achim Plate, seit Jahresbeginn 2020 auch in der Position des CEO, wurde Lloyd Fonds jedoch komplett neu positioniert: Und zwar als unabhängiger Vermögensverwalter mit eigenen Investmentfonds, individueller Depotverwaltung und seit einigen Monaten auch einem „Advisor der nächsten Generation“, wie Plate die Anlageplattform LAIC bezeichnet. „Alle drei Geschäftsfelder haben ihre gemeinsame Basis in der komplett digitalen Aufstellung sowie dem Thema Nachhaltigkeit“, sagt Plate auf der Präsentation bei der IR-Bootsfahrt 2020 von Rüttnauer Research – diesmal ebenfalls im virtuellen Format. Und Plate lässt keinen Zweifel daran, dass er es ernst meint mit seinen ambitionierten Zielen. Bis 2025 wollen die Hamburger auf Assets under Management (AuM) – also im Auftrag der Kunden verwaltetem Geld – von 5 bis 6 Mrd. Euro kommen. Und zwar rein organisch. Inklusive der in der individuellen Vermögensverwaltung noch geplanten Zukäufe könnten noch einmal 2 Mrd. Euro on top kommen. Zur Einordnung: Bis Ende 2020 peilt Lloyd Fonds rund 1,4 Mrd. Euro AuM an.

Bezogen auf die Lloyd Fonds-Aktie lassen sich alle möglichen Zirkelschlüsse aus der Bewertung von börsennotierten Branchenriesen wie der mehrheitlich zur Deutschen Bank gehörenden DWS Group der auch dem mit LAIC am ehesten vergleichbaren Fintech-Unternehmen Scalable Capital, für das in der jüngsten Finanzierungsrunde hochgerechnet rund 400 Mio. Euro aufgerufen wurden, ziehen. Überschneidungen im Bereich Vermögensverwaltung gibt es sogar zur ebenfalls börsennotierten Netfonds. Entsprechend erstrecken sich die von den Analysten ermittelten Kursziele für die Lloyd Fonds-Aktie in einer stattlichen Bandbreite von 5,40 bis 8,70 Euro. Von 15 bis 85 Prozent ist also alles möglich. Derartige Spannen werden CEO Achim Plate vermutlich gar nicht so recht sein, denn sein Ziel ist es, Lloyd Fonds als „absolute Premiummarke mit einem sehr positiven Image bei Kunden, Partnern und Aktionäre“ zu verankern. Erratische Kursschwankungen sind da eher hinderlich. Nun: Am Ende kommt es darauf an, wie gut die Produkte der Hamburger performen. Valide vorhersehen lässt sich das nicht. Aber was Schlüsselthemen wie Digitalisierung, Nachhaltigkeit und Nutzerzentrierung angeht, ist Lloyd Fonds schon jetzt super gut unterwegs. So gesehen spricht einiges dafür, dass die Lloyd Fonds-Aktie aus dem Anfangs erwähnten Trio das größte Potenzial für die kommenden Quartale besitzt. Und das sagt boersengefluester.de, obwohl wir auch große Fans des Anlagestils von Scherzer & Co. sind.

LAIQON

Kurs: 4,58

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LAIQON | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UP2 | DE000A12UP29 | AG | 111,71 Mio € | 28.10.2005 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,74 | 26,12 | 21,58 | 30,75 | 31,00 | 34,88 | 53,00 | |

| EBITDA1,2 | 6,96 | 4,61 | -9,95 | -4,69 | -3,82 | -2,94 | 4,50 | |

| EBITDA-margin %3 | 25,09 | 17,65 | -46,11 | -15,25 | -12,32 | -8,42 | 8,49 | |

| EBIT1,4 | 3,21 | 1,25 | -14,66 | -11,08 | -10,31 | -10,58 | -2,10 | |

| EBIT-margin %5 | 11,57 | 4,79 | -67,93 | -36,03 | -33,26 | -30,34 | -3,96 | |

| Net profit1 | 2,50 | 6,63 | -10,54 | -12,87 | -7,96 | -20,37 | -3,60 | |

| Net-margin %6 | 9,01 | 25,38 | -48,84 | -41,85 | -25,68 | -58,40 | -6,79 | |

| Cashflow1,7 | -0,95 | 19,96 | -2,77 | -10,74 | -3,31 | -1,91 | 3,00 | |

| Earnings per share8 | -0,05 | 0,39 | -0,67 | -0,51 | -0,25 | -0,75 | -0,14 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,05 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der Lloyd Fonds AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Lloyd Fonds-Aktie. Boersengefluester.de hält keine Beteiligung an der Lloyd Fonds AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Buchwert-Fans müssen jetzt nicht gleich in die Luft springen, weil die Aktie der ProCredit Holding mit weniger als der Hälfte des Eigenkapitals auf dem Börsenparkett gehandelt wird. Immerhin haben die Anteilscheine von Aareal Bank, Commerzbank, Deutsche Bank oder auch Deutsche Pfandbriefbank einen noch viel größeren Discount auf den Buchwert. Andererseits sieht die Ertragsentwicklung der auf Geschäftsbeziehungen zu kleineren und mittleren Unternehmen in Südost- und Osteuropa spezialisierten Gesellschaft erfreulich stabil aus – trotz der seit dem Börsengang vor knapp vier Jahren in Frankfurt durchgeführten Restrukturierungsmaßnahmen. Hier ging es in erster Linie um den kompletten oder teilweisen Rückzug aus Standorten wie Afrika und Lateinamerika sowie die Drosselung der Kreditvergabe an Kleinstunternehmen. „Seit der Gründung vor mehr als 20 Jahren war die Bank in jedem Jahr profitabel“, sagt Manager Christian Dragosa bei seiner Präsentation auf der von GBC organisierte ZKK Zürcher Kapitalmarkt Konferenz, wo boersengefluester.de dieses Jahr erneut live vor Ort war.

Geblieben sind auch die – auch ethisch – hohen Ansprüche an die Nachhaltigkeit der einzelnen Projekte und Mitarbeiterstandards, wie auf der ZKK noch einmal deutlich rüberkam. Überhaupt hat uns der Vortrag gut gefallen. Teilweise mag das zwar auch daran gelegen haben, dass wir uns die ProCredit Holding schon eine Weile nicht mehr auf Investorenveranstaltungen angesehen haben und so der Überraschungseffekt umso größer war. Unterm Strich ist es aber auch eine Frage der Bewertung. Und hier weiß die ProCredit Holding für unseren Geschmack zu überzeugen: Immerhin blieb der Gewinn in den ersten sechs Monaten 2020 mit knapp 21,70 Mio. Euro nur um elf Prozent hinter dem entsprechenden Vorjahreswert zurück. Dabei hat COVID-19 auch bei den Frankfurter deutliche Spuren hinterlassen – insbesondere in Form einer fast um den Faktor vier erhöhten Risikovorsorge von 15,7 Mio. Euro.

Foto: © ProCredit Holding (Filiale der ProCredit Bank Mazedonien im Stadtzentrum der Hauptstadt Skopje)

...

ProCredit Holding

Kurs: 8,25

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 252,11 | 281,88 | 339,85 | 412,51 | 444,30 | 439,27 | 0,00 | |

| EBITDA1,2 | 52,09 | 94,53 | 17,85 | 150,02 | 167,82 | 149,64 | 0,00 | |

| EBITDA-margin %3 | 20,66 | 33,54 | 5,25 | 36,37 | 37,77 | 34,07 | 0,00 | |

| EBIT1,4 | 52,09 | 94,53 | 17,85 | 150,02 | 146,68 | 105,65 | 0,00 | |

| EBIT-margin %5 | 20,66 | 33,54 | 5,25 | 36,37 | 33,01 | 24,05 | 0,00 | |

| Net profit1 | 41,40 | 79,64 | 16,50 | 113,37 | 104,31 | 83,45 | 0,00 | |

| Net-margin %6 | 16,42 | 28,25 | 4,86 | 27,48 | 23,48 | 19,00 | 0,00 | |

| Cashflow1,7 | 135,89 | 133,15 | 566,94 | 524,05 | -176,75 | -104,13 | 0,00 | |

| Earnings per share8 | 0,70 | 1,35 | 0,28 | 1,92 | 1,77 | 1,42 | 1,15 | |

| Dividend per share8 | 0,53 | 1,35 | 0,28 | 0,64 | 0,59 | 0,47 | 0,40 | |

Quelle: boersengefluester.de and company details

Interessant aus Anlegersicht wird, ob es noch eine Nachbesserung der Dividende geben wird. Normalerweise schüttet die ProCredit Holding rund ein Drittel des Nettogewinns aus. Angesichts der von der EZB bis Jahresende 2020 „empfohlenen“ generellen Dividendensperre für Banken, stand auch bei ProCredit zur Hauptversammlung (HV) Ende Mai eine Nullrunde auf der Agenda. Plan ist es nun, das Thema auf einer außerordentlichen HV im Abschlussquartal 2020 noch einmal auf den Tisch zu bringen. „Wir wären in der Lage, eine Dividende zu zahlen“, sagt Dragosa. Offen ist freilich, wie sehr die einzelnen Aktionärsgruppen überhaupt auf eine Ausschüttung erpicht wären. Immerhin gehören – neben Großaktionär Zeitinger Invest – auch Adressen wie die KfW, die niederländische DOEN Stiftung oder die zur Weltbankgruppe gehörende Entwicklungsbank IFC zum Kreis der Investoren. Im Streubesitz befinden sich offiziell 38,70 Prozent – bei einem gesamten Börsenwert von zurzeit 353 Mio. Euro.

Auf dem aktuell arg gedrückten Kursniveau um 6 Euro scheint die Notiz jedenfalls einen Boden auszubilden. Und sollten die zahlreichen internationalen Finanzpakete zur Stabilisierung der globalen Wirtschaft fruchten, müsste die ProCredit Holding im Normalfall ein deutlicher Gewinner sein. Geeignet ist der Titel dennoch nur für sehr risikobereite Anleger. Nun: Ein Investment muss ja nicht zwingend heute erfolgen: Ein Fall für die Beobachtungsliste ist der Titel nach Auffassung von boersengefluester.de aber allemal. Gecovert wird die im streng regulierten Prime Standard gelistete Aktie von EDISON Research. Die (allerdings in Englisch verfasste) Studie können Sie sich HIER ansehen oder auch herunterladen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ProCredit Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 622340 | DE0006223407 | AG | 485,91 Mio € | 22.12.2016 | Halten | |

* * *

© boersengefluester.de | Redaktion

Früher hat boersengefluester.de regelmäßig über Turbon berichtet. Der Anbieter von Tonerkartuschen für Laserdrucker war ein verlässlicher Dividendenzahler und passte als ansonsten kaum beobachteter Spezialwert perfekt in unser Raster. Doch in den vergangenen Jahren ging einiges schief bei den Hattingern, es gab etliche Umstrukturierungen und Turbon musste durch ein tiefes Tal der Tränen gehen. Noch ist der Weg nicht zu Ende beschritten, denn mit COVID-19 türmten sich weitere Probleme auf. Dividenden sind auf absehbare Zeit jedenfalls kein Thema. Im ersten Halbjahr 2020 fiel der Umsatz um 27 Prozent auf knapp 21,50 Mio. Euro zurück. Das Ergebnis vor Steuern blieb – trotz der Auflösung von Rückstellungen und enormen Kosteneinsparungen – mit minus 919.00 Euro erneut dunkelrot. Immerhin: In der vergleichbaren Vorjahresperiode summierte sich der Verlust noch auf annähernd 2,63 Mio. Euro. Für das Gesamtjahr musste Vorstand und Großaktionär Holger Brückmann-Turbon die Prognosen trotzdem nach unten revidieren.

Werbung:

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Aktuell kalkuliert er mit Erlösen zwischen 43 und 45 Mio. Euro – statt zuvor 45 bis 50 Mio. Euro. Beim Ergebnis vor Steuern wird es keine schwarze Null werden, sondern eher ein Minus von 1,3 Mio. Euro. Damit soll die Verlustserie dann allerdings ad acta gelegt werden. Für 2021 sind – auch dank der Einnahmen aus der Vermietung von im Bestand bleibenden Immobilien – wieder Gewinne zu erwarten. Und: Sollte der Verkauf der Immobilien in Thailand noch im laufenden Jahr klappen, würde hieraus ein Buchgewinn entstehen, der den für 2020 zu erwartenden Konzernverlust mindestens ausgleichen würde. Ansonsten gilt derzeit die Rechnung, dass allein das in der Bilanz stehende Netto-Immobilienvermögen von rund 10 Mio. Euro den aktuellen Börsenwert nahezu vollständig abdeckt. Hinzu kommt die Turnaroundfantasie aus dem operativen Geschäft.

Foto:

...

Turbon

Kurs: 2,90

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Interessant aus Investorensicht ist momentan auch noch eine andere Nachricht: So hat Holger Brückmann-Turbon kürzlich seinen Bestand an Turbon-Aktien um 1.205.000 Anteile von ehemals 73,88 Prozent auf jetzt 37,31 Prozent reduziert. 980.000 Aktien davon gingen zu einem Kurs von 2,50 Euro pro Stück an die dem Aufsichtsratsvorsitzenden Holger Stabenau zurechenbare S77 Holdings, der damit nun 29,74 Prozent der Stimmen hält. Offiziell dient die Transaktion für Stabenau der Umsetzung „strategischer Ziele“. Was freilich genau hinter der außerbörslichen Transaktion steckt, ist nicht bekannt. Dem Vernehmen nach strebt der in der Düsseldorfer Rechtsanwaltskanzlei Hoffmann Liebs tätige Stabenau innerhalb der kommenden zwölf Monate jedoch keine weiteren Anteilsaufstockungen an und will sich auch nicht in bilanzielle Themen einmischen.

Noch nicht klar für boersengefluester.de ist derweil, was mit den anderen 225.000 Turbon-Aktien von Holger Brückmann-Turbon geworden ist. Trotzdem: Einen Blick wert scheint der Micro Cap wieder zu sein. Doch Achtung: Der Börsenhandel ist überschaubar, entsprechend eignet sich der Titel nur für erfahrene Anleger. Wer bereits engagiert ist, sollte dabeibleiben.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

© boersengefluester.de | Redaktion

Interessante Neuigkeiten rund um das laufende Übernahmeangebot von Sparta an die Aktionäre von 4basebio: Zum einen haben Vorstand und Aufsichtsrat von 4basebio eine in wesentlichen Punkten doch überraschend geschmeidig formulierte Stellungnahme zu der freiwilligen Offerte von Sparta veröffentlicht (Download HIER). Zum anderen hat der Mehrheitsinvestor von Sparta, die Deutsche Balaton AG, seinen Bestand an Sparta-Aktien innerhalb weniger Tage um 5.006 Anteile zu einem Gegenwert von 520.624 Euro aufgestockt. Demnach wäre der Anteil von Balaton um einen halben Prozentpunkt auf rund 53,5 Prozent gestiegen. Bemerkenswert sind die Insiderkäufe schon deshalb, weil Großaktionär Sparta erst kürzlich eine 1:1 Bezugsrechtskapitalerhöhung zu überaus günstigen Konditionen auf die Agenda der Sparta-Hauptversammlung am 1. Oktober 2020 gesetzt hat (siehe dazu auch unseren Beitrag HIER). Zumindest das Getuschel, dass Balaton seinen Sparta-Anteil gern ausbauen möchte, scheint sich also zu bewahrheiten.

Werbung:

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Auf Kuschelkurs ist derweil das Management von 4basebio bei seiner Einordnung des noch bis mindestens Ende September laufenden Kaufangebots durch Sparta. So heißt es etwa: „Vorstand und Aufsichtsrat bewerten den Umstand positiv, dass der Bieter als starker Ankeraktionär die Verwaltung der 4basebio dabei unterstützen möchte, die Geschäftstätigkeit auch weiterhin fortzuführen und den Wert der 4basebio weiter zu steigern, und dass der Bieter beabsichtigt, sich zu diesem Zweck auch an einer künftigen Kapitalerhöhung der 4basebio zu beteiligen.“ Auch der Vorstoß von Sparta, wonach sich 4basebio mit strategischen Investitionen im Biotechbereich oder auch anderen interessanten Sektoren befassen soll, wird von 4basebio ausdrücklich begrüßt.

Entsprechend zweigeteilt auch die Empfehlung Richtung der eigenen Aktie. Sinngemäß heißt es in der Stellungnahme: Wer nicht an das weitere Potenzial der verbliebenen Aktivitäten in den Bereichen Genomik und DNA-Herstellung glaubt, findet in der Offerte zu 2,00 Euro eine geeignete Exitmöglichkeit zu einem angemessenen Angebotspreis. Wer hingegen auf das weitere Potenzial der Gesellschaft vertraut, für den kann es „zweckmäßig“ sein, nicht auf die Offerte einzugehen. Diplomatischer geht es kaum. Auf eine konkrete Handlungsempfehlung will sich das Team um CEO Heikki Lanckriet jedenfalls nicht einlassen. Natürlich muss jeder Anleger am Ende selbst entscheiden, was für ihn die sinnvollere Option ist. Aus Sicht von boersengefluester.de bietet 4basebio in der jetzigen Konstellation aber tatsächlich eine gute Investmentstory, die noch einiges Überraschungspotenzial besitzt.

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Beta Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0NK3W | DE000A0NK3W4 | AG | 170,81 Mio € | 30.06.1997 | Halten | |

* * *

© boersengefluester.de | Redaktion

180-Grad-Wende bei Coreo: Nachdem das Immobilienunternehmen die Frist für die geplante 30 Millionen-Euro-Anleihe zunächst um eine Woche verlängert hat, ziehen die Frankfurter nun das komplette Angebot zurück. Bereits gezeichnete Stücke werden also rückabgewickelt. Grund für den drastischen Schritt ist zunächst einmal das zu niedrige Interesse der Anleger an dem Bond. „Das bisher erreichte Platzierungsvolumen von circa 10 Mio. Euro inklusive der Zusagen der Ankeraktionäre Christian Angermayer und alex schütz familienstiftung entspricht nicht den Erwartungen und rechtfertigt aus Sicht der Gesellschaft den administrativen Aufwand einer Publikumsanleihe nicht“, heißt es offiziell. Dass es keine leichte Emission werden würde, dürfte zwar klar gewesen sein. Aber das – abseits der Zeichnungszusagen der Großaktionäre gerade einmal 2 bis 3 Mio. Euro zusammengekommen sind, ist dann doch eine herbe Schlappe. Im Gespräch mit boersengefluester.de betont das Management jedoch, dass dieser Schritt aus einem „Gefühl der Stärke“ unternommen wurde.

Anzeige:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

So kam im Laufe der öffentlichen Platzierungsphase der Kontakt zu einen „namhaften Investor“ zustande, der das komplette Anleihevolumen von 30 Mio. Euro in seine eigenen Bücher nehmen will, allerdings keinen Wert auf eine gelistete – und mit entsprechend sichtbaren Kursschwankungen ausgestattete – Anleihe legt. Um wen es sich bei dem Investor handelt, will Coreo nicht kommentieren. Dem Vernehmen nach geht es zunächst einmal auch nur um den Bond, nicht um die Vorbereitung von möglichen Folgeschritten auf der Eigenkapitalseite. Wichtig für die Frankfurter: Der neue Investor unterstützt in vollem Umfang die bisherige Wachstumsstrategie. Sprich: Mit dem Bond sollen wie ursprünglich geplant a) die Optionsanleihe 2018/22 im Volumen von 15 Mio. Euro zeitnah abgelöst werden und b) Immobilien im Wert von mehr 40 Mio. Euro erworben werden. Entsprechende Kaufverhandlungen sind schon vergleichsweise weit vorangeschritten. Und was den Bond angeht, sollen die Bedingungen in den kommenden Wochen finalisiert werden.

Per saldo ist die Entwicklung – auch mit Blick auf den Aktienkurs – so verkehrt also auch wieder nicht. Immerhin kann Coreo nun einen schnellen Wachstumssprung hinlegen. Ärgerlich ist freilich, dass die Aufwendungen im Zusammenhang mit der Bondplatzierung auf den ersten Blick rausgeschmissenes Geld waren. Andererseits: Ohne die öffentliche Bondvermarktung, wäre wohl auch nicht der neue Investor auf Coreo aufmerksam geworden. Und wer weiß: Vielleicht kann Coreo die Grundzüge des Wertpapierprospekts ja nochmal „recyceln“. Ziel bleibt schließlich der Aufbau eines renditestarken Immobilienportfolios mit einem Volumen von 400 bis 500 Mio. Euro innerhalb der nächsten Jahre, wie es in der ursprünglichen Präsentation zur Anleihe heißt.

Foto:

...

© boersengefluester.de | Redaktion

Der Caravanhersteller Knaus Tabbert will zurück an die Börse. Am 23. September 2020 soll die Erstnotiz im streng regulierten Prime Standard sein. Eine Comeback deshalb, weil die Vorgängergesellschaft bereits im November 1990 – damals unter dem Namen Tiag Tabbert – ein IPO in Frankfurt wagte. Nachhaltig erfolgreich war das Kapitel jedoch nicht. Ende der 90er-Jahre geriet die Gesellschaft erstmals in arge finanzielle Schwierigkeiten und musste von der Knaus-Gruppe unterstützt werden. Im Dezember 2005 leitete Großaktionär Knaus dann den Rückzug vom Börsenparkett via Squeeze-out ein. Damals zu einer Bewertung von 34,5 Mio. Euro. Im Jahr 2008 fegte im Zuge der Finanzkrise dann jedoch erneut ein Sturm über das Unternehmen und die in Knaus Tabbert umfirmierte Gruppe musste Insolvenz anmelden (siehe dazu den frei abrufbaren Artikel HIER in der WELT).

Werbung:

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Retter waren damals die beiden Niederländer Willem Paulus de Pundert und Klaas Meertens. Noch immer sind de Pundert über die ihm zurechenbaren Investmentgesellschaften HTP mit 58,1 Prozent und Meertens via Catalina Capital Partners mit 38,7 Prozent die dominanten Anteilseigner. Die restlichen Stücke sind CEO Wolfang Speck zuzurechnen. Die im Zuge der jetzt geplanten Emission angebotenen Aktien stammen – je nach Verlauf des IPO – zum ganz überwiegenden Teil aus dem Besitz der Altaktionäre. Gerade einmal 350.000 Anteilscheine kommen neu auf den Markt und würden im Mittel der gewählten Preisspanne von 58 bis 74 Euro als Emissionserlös von netto knapp 22 Mio. Euro in den Kassen von Knaus Tabbert landen. Was boersengefluester.de überhaupt gar nicht gefällt: Auf Seite 44 des Wertpapierprospekts (Download HIER) ist zu lesen, dass sich die Altgesellschafter im Februar und März 2020 noch eine Ausschüttung von 30 Mio. Euro – in den Vorjahren war es stets "nur" 15 Mio. Euro Dividende – gegönnt haben. Immerhin: Im Zuge der Corona-Ausbreitung haben die Hauptgesellschafter im Juni 2020 dann noch eine Einzahlung in die Kapitalrücklage in Höhe von 5 Mio. Euro vorgenommen.

Letztlich ist das Eigenkapital zum 30. Juni 2020 aber erst einmal auf etwas mehr als 88 Mio. Euro gesunken und sollte nach erfolgreicher Emission – bei einem unterstellten Ausgabepreis von 66 Euro – erst wieder auf 110 Mio. Euro klettern. Entsprechend würde die Aktie zum mehr als Sechsfachen des Buchwerts an die Börse kommen. Das sieht erstmal happig aus. Wenig verwunderlich ist, dass auch Knaus Tabbert im ersten Halbjahr 2020 mit deutlichen Einbußen zu kämpfen hatte. So fiel der Umsatz um 8,8 Prozent auf 359,35 Mio. Euro zurück. Das Ergebnis vor Zinsen und Steuern (EBIT) knickte um 18 Prozent 23,43 Mio. Euro ein. Eine konkrete Prognose für 2020 gibt es zurzeit noch nicht. Im jüngsten Abschluss hieß es nur: „Wir gehen in Abhängigkeit von möglichen Entwicklungen auf Markt- und Zuliefererseite von einem Umsatzrückgang im Vergleich zum Vorjahr aus, mit einer unklaren, jedoch rückläufigen Entwicklung des EBITDA."

Setzen Anleger trotzdem einmal das 2019er-EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) von 64,27 Mio. Euro in Relation zum mittleren Unternehmenswert (Börsenwert plus Netto-Finanzschulden) beim IPO, käme Knaus Tabbert auf ein stattliches Multiple von 11,6. Wohlgemerkt bei der Relation Enterprise Value (EV) zu EBITDA. Das klassische KGV auf 2019er-Basis würde sogar bei fast 22 liegen. Auch wenn Urlaub im Caravan durch Corona einen Schub bekommt, wäre das eine stattliche Basis.

Zu schade, dass der früher geichsam börsennotierte – deutliche größere – Wettbewerber Hymer ebenfalls via Squeeze-out 2013 von der Börse verschwand und als direkter Bewertungsmaßstab nicht mehr zur Verfügung steht. Seit 2019 ist Hymer aber Teil des ebenfalls börsennotierten US-Caravan-Konzerns Thor Industries. Der wiederum wird zurzeit mit einem Multiple von gut 9,5 bezogen auf die Relation EV/EBITDA 2020 gehandelt. Bei dem französischen Wettbewerber Trigano beträgt der entsprechende Faktor rund 12. So gesehen haben sich die Emissionsbanken stark an der internationalen Peer Group orientiert. Deutlich günstiger ist hingegen die Aktie der amerikanischen Camping World Holdings (CWH), wobei CWH als Plattform bzw. Händler für Campingwagen und -equipment vom Geschäftsmodell nicht direkt vergleichbar ist.

Ebenfalls wichtig für potenzielle Anleger: Den Erlös aus der Kapitalerhöhung will Knaus Tabbert für den „beschleunigten Ausbau der Produktionsstätten – insbesondere für Kastenwagen in Ungarn voraussichtlich ab Herbst 2021 – und damit verbundene Investitionen zu verwenden. Darüber hinaus beabsichtigt die Gesellschaft, ihre Unternehmensstrategie weiter umzusetzen und unter anderem möglicherweise eine neue Marke zu etablieren.“ Eine Dividende für alle Anteilseigner ist ab 2021 geplant, wobei rund die Hälfte des Jahresüberschusses ausgekehrt werden soll. Und was mögliche weitere Platzierungen angeht: Die Großaktionäre HTP and Catalina haben sich zu einer sechsmonatigen Lock-up-Frist verpflichtet. Wir sind gespannt, wie gut die Story an der Börse ankommt.

Knaus Tabbert

Kurs: 13,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Knaus Tabbert | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2YN50 | DE000A2YN504 | AG | 138,02 Mio € | 23.09.2020 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 794,59 | 862,62 | 1.049,52 | 1.441,02 | 1.082,09 | 1.002,12 | 950,00 | |

| EBITDA1,2 | 66,01 | 59,44 | 69,33 | 123,76 | -7,90 | 21,06 | 57,00 | |

| EBITDA-margin %3 | 8,31 | 6,89 | 6,61 | 8,59 | -0,73 | 2,10 | 6,00 | |

| EBIT1,4 | 46,56 | 38,39 | 45,47 | 95,41 | -46,78 | -13,19 | 0,00 | |

| EBIT-margin %5 | 5,86 | 4,45 | 4,33 | 6,62 | -4,32 | -1,32 | 0,00 | |

| Net profit1 | 31,33 | 25,90 | 29,62 | 60,32 | -48,01 | -39,92 | 0,00 | |

| Net-margin %6 | 3,94 | 3,00 | 2,82 | 4,19 | -4,44 | -3,98 | 0,00 | |

| Cashflow1,7 | 71,03 | 27,20 | 2,80 | 32,10 | 0,03 | 54,58 | 0,00 | |

| Earnings per share8 | 3,02 | 2,50 | 2,85 | 5,81 | -4,63 | -3,56 | 0,76 | |

| Dividend per share8 | 1,50 | 1,50 | 1,50 | 2,90 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Für unkonventionelle Kapitalmaßnahmen – weit weg vom Mainstream – ist die Deutsche Balaton seit jeher bekannt. Das haben die Heidelberger vor rund zwei Jahren sogar bei ihrer eigenen Aktie in Form einer Zusammenlegung im Verhältnis 100:1 bewiesen. Die Folge: Mit Kursen um 1.790 Euro gehört die Notiz der Beteiligungsprofis zu den optisch teuersten auf dem Kurszettel. Und wer sich auch nur ein wenig mit der heimischen Spezialwerteszene befasst, dem werden die mitunter sehr speziellen Beziehungen zu Portfoliomitgliedern wie Beta Systems, Biofrontera (hier stehen die Parteien kurz vor einer Beilegung der Differenzen) , Easy Software, Hyrican oder auch Sparta nicht verborgen geblieben sein. Um es einmal so auszurücken: Man muss nicht alles mögen, was die die Deutsche Balaton so macht. Ein relevanter Player und und vor allen Dingen auch Kapitalgeber im Small Cap-Sektor ist die Gesellschaft aber allemal.

Werbung:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Kurios ist momentan insbesondere ein Ergänzungsverlangen zur Hauptversammlung (HV) der Investmentgesellschaft Sparta, bei der die Deutsche Balaton seit geraumer Zeit mit rund 53 Prozent engagiert ist. So soll auf der HV am 1. Oktober 2020 über eine Kapitalerhöhung im Verhältnis 1:1 zu einem Bezugskurs von 28 Euro abgestimmt werden. Eine Erwähnung wert ist der Vorstoß insbesondere deshalb, weil die Sparta-Aktie zurzeit 104 Euro kostet. Mit anderen Worten: Sollte es in erster Linie um den mit der Maßnahme verbundenen Mittelzufluss von brutto knapp 28 Mio. Euro gehen, hätte man das sicher auch mit der Ausgabe von sehr viel weniger neuen Anteilscheinen zu einem dafür spürbar höheren Kurs erledigen können. Was könnte also die Motivation sein? Nun: Boersengefluester.de hat sich umgehört.

Vergleichsweise häufig wird ein indirekter Zusammenhang mit der bis Ende September 2020 laufenden freiwilligen Übernahmeofferte von Sparta für 4basebio vermutet. Hintergrund: Die Biotechgesellschaft verfügt nach dem Verkauf wesentlicher Teile ihrer operativen Aktivitäten über freie liquide Mittel von rund 85 Mio. Euro und will sich – auch mit Hilfe dieses Geldpolsters – auf ihr früheres Kerngeschäft, die DNA-Technologie, konzentrieren. Eine Bilanzkonstellation, wie sie der Deutschen Balaton am liebsten ist. Indirekt und direkt sind den Heidelbergern rund 13,65 Millionen 4basebio-Papiere zuzurechnen, was einem Anteil von 27,25 Prozent (bezogen auf die neue Gesamtstückzahl von 50.105.493 Aktien) entspricht. In der Angebotsunterlage (HIER) hat Balaton/Sparta durchblicken lassen, dass zwar kein Beherrschungsvertrag geplant sei, wohl aber eine Überprüfung der Unternehmensstruktur von 4basebio. Zudem steht die Verwendung der liquiden Mittel zur Debatte.

So spricht Balaton von möglichen strategischen Investitionen in der Biotechsektor oder anderen Bereichen mit attraktivem Chancen/Risiko-Verhältnis. Derart viel Einflussnahme ist dem jetzigen Vorstandsteam von 4basebio womöglich nicht ganz koscher. Jedenfalls gibt es Überlegungen von 4basebio, das verbliebene Geschäft rund um die DNA-Herstellung angemessenen mit Kapital auszustatten und dann via Spin-off an der Londoner Börse AIM zu platzieren. Das kann man nun drehen und wenden wie man will, eine direkte Verbindung zu der so niedrig gepreisten Kapitalerhöhung von Sparta ist trotzdem schwer auszumachen.

Möglicherweise sind die Dinge auch sehr viel simpler: Eine Kapitalerhöhung im Verhältnis 1:1 ist – rein technisch gesehen – jedenfalls die glatteste Form der Bezugsrechtsausgestaltung. Zudem würde sie den mit seinen dreistelligen Regionen optisch hohen Aktienkurs von Sparta deutlich drücken. Rein rechnerisch hätte ein Bezugsrecht ein Wert von 33 Euro, der neue Mischkurs der Sparta-Aktie würde derweil bei rund 66 Euro liegen. Ein offenes Geheimnis ist, dass Balaton bei Sparta gern noch ein wenig aufstocken möchte.

Abzuwarten bleibt zwar, inwiefern die mit mindestens einem Viertel bei Sparta engagierte Investmentaktiengesellschaft für langfristige Investoren TGV um Norman Rentrop bei der Kapitalmaßnahme mitziehen würde. Noch schwerer einzuschätzen ist sogar, wie sich die Streubesitzaktionäre verhalten werden. Ziemlich wahrscheinlich aber trotzdem, dass sich Balaton das ein oder andere Bezugsrecht sichern wird. Und last but not least käme auch noch zusätzliches Geld in die Sparta-Kasse, um Opportunitäten abseits von 4basebio zu nutzen. Immerhin will die Deutsche Balaton über den Börsenmantel von S&O Beteiligungen demnächst auch den Sektor Wasserstoff im Portfolio mit Leben füllen (siehe dazu unseren Beitrag HIER). Neuigkeiten dazu dürften bald folgen. Am Ende ist die Kapitalerhöhung also wieder mal „typisch Balaton“.

...

Beta Systems

Kurs: 27,20

Deutsche Balaton

Kurs: 3.000,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Beta Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0NK3W | DE000A0NK3W4 | AG | 170,81 Mio € | 30.06.1997 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Balaton | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2LQT0 | DE000A2LQT08 | AG | 314,30 Mio € | 21.04.1997 | - | |

* * *

© boersengefluester.de | Redaktion

Es gibt kaum einen undankbarerer Job im Aktienbereich, als die Erfolgsaussichten einer Neuemission zu beurteilen. Letztlich fehlen einem einfach die Erfahrungswerte, wie der Börsenaspirant in Zukunft seine Umsatz- und Ertragsprognosen einlösen wird. Das hängt zu einem wesentlichen Teil damit zusammen, dass sich viele Unternehmen beim IPO noch nicht in einem komplett eingeschwungenen Zustand befinden und vielmehr erst durch die Mittel aus dem Börsengang ihren Wachstumskurs beschleunigen wollen – etwa in Form von Übernahmen oder einer Ausweitung der internationalen Aktivitäten. Hinzu kommt, dass alles eine Frage der Erwartungshaltung ist – und die wiederum hängt massiv an der Wahl des Ausgabekurses. Und der ist aus Anlegersicht in der Regel zu hoch.

Genug der Vorrede: Die auf rezeptfreie Arzneien spezialisierte PharmaSGP Holding hat ihr IPO Mitte Juni 2020 zu 31,50 Euro – wenn auch mit Schmerzen – im Prime Standard über die Bühne gebracht. Dabei handelte es sich streng genommen um ein Listing, denn eine begleitende Kapitalerhöhung mit der Ausgabe neuer Aktien gab es nicht. Vielmehr stammten die 4.025.000 Stücke im Wesentlichen vom Großaktionär Futrue um den Pharmainkubator Clemens Fischer. Sonderlich gezündet hat die PharmaSGP-Aktie am Kapitalmarkt noch nicht – die Extremkurse bewegen sich bislang zwischen 36 Euro (19. Juni 2020) und 28,35 Euro (24. Juli 2020). Immerhin: Die jetzt vorgelegten Eckdaten zum Umsatz und EBIT (Ergebnis vor Zinsen und Steuern) des ersten Halbjahrs kommen vergleichsweise gut an und befördern die Notiz mit 33,50 Euro auf den höchsten Stand seit Juni.

Werbung:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

So kam die PharmaSGP Holding auf ein Erlösplus von rund sieben Prozent auf 33,8 Mio. Euro. Das Betriebsergebnis konnte dieses Tempo – bedingt durch die Sonderaufwendungen im Zusammenhang mit dem Börsengang – nicht ganz mitgehen, kam aber immer noch um gut 5,5 Prozent auf 9,5 Mio. Euro voran. Bereinigt um die Extraposten ergibt sich dagegen ein schöner Zuwachs von fast 18 Prozent auf 10,6 Mio. Euro. „Wir sind außerordentlich glücklich mit der Entwicklung. In einem herausforderndem Marktumfeld, konnten wir im zweiten Quartal im Vergleich zum Wettbewerb signifikant wachsen“, sagt CEO Natalie Weigand im Hintergrundgespräch mit boersengefluester.de. Zupass kam PharmaSGP dabei, dass sie sich mit ihren Produkten – am bekanntesten sind die Schmerzmittelserien RubaXX und Restaxil – direkt an den Endkunden wendet und entsprechend viel Budget in Print- und TV-Werbung steckt. Wer darüber hinaus RubaXX googelt, kommt zudem ganz schnell auf Online-Kanäle wie Shop Apotheke Europe oder DocMorris – und natürlich auch normale stationäre Apotheken. Andere Unternehmen aus der Branche hatten jeweils viel mehr damit zu kämpfen, dass ihre Vertriebsmitarbeiter nicht wie gewohnt die klassichen Apotheken als wichtigsten Absatzkanal abklappern konnten um für ihre Produkte zu werben.

Was boersengefluester.de freilich überhaupt nicht schmeckt ist ein Punkt, den wir – trotz sorgfältiger Recherche – beim IPO übersehen hatten. So weist die Gesellschaft laut Wertpapierprospekt per Ende des ersten Quartals 2020 eine bemerkenswerte Netto-Liquidität von 104,20 Mio. Euro aus. Das entspricht einem Cash je Aktie von immerhin 8,68 Euro. Davon haben sich kurz vor dem Börsengang die verkaufenden Großaktionäre allerdings eine nahezu Vollausschüttung von 94,80 Mio. Euro (7,90 Euro je Aktie) gegönnt, so dass die Netto-Liquidität auf 9,4 Mio. Euro geschmolzen ist. Ein Umstand, den PharmaSGP so nie in seine Pressemitteilungen zum IPO thematisiert hat. Formal ist das zweifache „Kassemachen“ der Großaktionäre in Ordnung, allerdings braucht sich die Gesellschaft nicht wundern, dass sich die Börse bislang eher schwer mit der Aktie tut. Und es steht zu befürchten, dass sich mancher Investor die Augen reibt, wenn er Ende September die Halbjahresbilanz aufschlägt und dort nur noch ein mittlerer einstelliger Millionenbetrag als Cash aufgeführt ist.

Losgelöst davon verspricht CFO Michael Rudolf für das zweite Halbjahr weitere Produkteinführungen und eine Fortsetzung des Wachstumskurses. So soll die Erlösentwicklung sogar an Dynamik gewinnen – und auch die adjustierte EBIT-Marge von 31,5 Prozent scheint noch Luft nach oben zu haben. Um der Expansion noch mehr Schwung zu verleihen, hat die in Gräfelfing bei München ansässige Gesellschaft zudem kürzlich die erfahrene Managerin Maria-Johanna Schaecher als neuen Chief Business Development Officer eingestellt. Von der grundsätzlichen Strategie, keine eigeneFertigung zu übernehmen, will das Unternehmen aber nicht abweichen. „Potenzielle Firmen oder Portfolios müssen zu uns passen. Das ist entscheidend“, sagt CEO Natalie Weigand. Aktuell sei das Unternehmen schuldenfrei. „Daher sind momentan keine Kapitalerhöhungen geplant oder notwendig“, sagt Finanzvorstand Michael Rudolf. Ob für solche Akquisitionen perspektivisch derartige Maßnahmen geplant sind, lässt sich freilich nicht ausschließen.

Ein Belastungsfaktor für die PharmaSGP-Aktie könnten zudem die Ende des Jahres auslaufenden Lock-up-Vereinbarungen der Großaktionäre sein. Offiziell gibt es zwar keine Verkaufspläne, andererseits hätte Clemens Fischer schon zur Notizaufnahme deutlich mehr Aktien verkaufen wollen – wurde damals aber vom unsicheren Kapitalmarktumfeld ausgebremst. Per Saldo ist der Titel für uns eine Halten-Position.

So kam die PharmaSGP Holding auf ein Erlösplus von rund sieben Prozent auf 33,8 Mio. Euro. Das Betriebsergebnis konnte dieses Tempo – bedingt durch die Sonderaufwendungen im Zusammenhang mit dem Börsengang – nicht ganz mitgehen, kam aber immer noch um gut 5,5 Prozent auf 9,5 Mio. Euro voran. Bereinigt um die Extraposten ergibt sich dagegen ein schöner Zuwachs von fast 18 Prozent auf 10,6 Mio. Euro. „Wir sind außerordentlich glücklich mit der Entwicklung. In einem herausforderndem Marktumfeld, konnten wir im zweiten Quartal im Vergleich zum Wettbewerb signifikant wachsen“, sagt CEO Natalie Weigand im Hintergrundgespräch mit boersengefluester.de. Zupass kam PharmaSGP dabei, dass sie sich mit ihren Produkten – am bekanntesten sind die Schmerzmittelserien RubaXX und Restaxil – direkt an den Endkunden wendet und entsprechend viel Budget in Print- und TV-Werbung steckt. Wer darüber hinaus RubaXX googelt, kommt zudem ganz schnell auf Online-Kanäle wie Shop Apotheke Europe oder DocMorris – und natürlich auch normale stationäre Apotheken. Andere Unternehmen aus der Branche hatten jeweils viel mehr damit zu kämpfen, dass ihre Vertriebsmitarbeiter nicht wie gewohnt die klassichen Apotheken als wichtigsten Absatzkanal abklappern konnten um für ihre Produkte zu werben.

Was boersengefluester.de freilich überhaupt nicht schmeckt ist ein Punkt, den wir – trotz sorgfältiger Recherche – beim IPO übersehen hatten. So weist die Gesellschaft laut Wertpapierprospekt per Ende des ersten Quartals 2020 eine bemerkenswerte Netto-Liquidität von 104,20 Mio. Euro aus. Das entspricht einem Cash je Aktie von immerhin 8,68 Euro. Davon haben sich kurz vor dem Börsengang die verkaufenden Großaktionäre allerdings eine nahezu Vollausschüttung von 94,80 Mio. Euro (7,90 Euro je Aktie) gegönnt, so dass die Netto-Liquidität auf 9,4 Mio. Euro geschmolzen ist. Ein Umstand, den PharmaSGP so nie in seine Pressemitteilungen zum IPO thematisiert hat. Formal ist das zweifache „Kassemachen“ der Großaktionäre in Ordnung, allerdings braucht sich die Gesellschaft nicht wundern, dass sich die Börse bislang eher schwer mit der Aktie tut. Und es steht zu befürchten, dass sich mancher Investor die Augen reibt, wenn er Ende September die Halbjahresbilanz aufschlägt und dort nur noch ein mittlerer einstelliger Millionenbetrag als Cash aufgeführt ist.

Losgelöst davon verspricht CFO Michael Rudolf für das zweite Halbjahr weitere Produkteinführungen und eine Fortsetzung des Wachstumskurses. So soll die Erlösentwicklung sogar an Dynamik gewinnen – und auch die adjustierte EBIT-Marge von 31,5 Prozent scheint noch Luft nach oben zu haben. Um der Expansion noch mehr Schwung zu verleihen, hat die in Gräfelfing bei München ansässige Gesellschaft zudem kürzlich die erfahrene Managerin Maria-Johanna Schaecher als neuen Chief Business Development Officer eingestellt. Von der grundsätzlichen Strategie, keine eigeneFertigung zu übernehmen, will das Unternehmen aber nicht abweichen. „Potenzielle Firmen oder Portfolios müssen zu uns passen. Das ist entscheidend“, sagt CEO Natalie Weigand. Aktuell sei das Unternehmen schuldenfrei. „Daher sind momentan keine Kapitalerhöhungen geplant oder notwendig“, sagt Finanzvorstand Michael Rudolf. Ob für solche Akquisitionen perspektivisch derartige Maßnahmen geplant sind, lässt sich freilich nicht ausschließen.

Ein Belastungsfaktor für die PharmaSGP-Aktie könnten zudem die Ende des Jahres auslaufenden Lock-up-Vereinbarungen der Großaktionäre sein. Offiziell gibt es zwar keine Verkaufspläne, andererseits hätte Clemens Fischer schon zur Notizaufnahme deutlich mehr Aktien verkaufen wollen – wurde damals aber vom unsicheren Kapitalmarktumfeld ausgebremst. Per Saldo ist der Titel für uns eine Halten-Position.

So kam die PharmaSGP Holding auf ein Erlösplus von rund sieben Prozent auf 33,8 Mio. Euro. Das Betriebsergebnis konnte dieses Tempo – bedingt durch die Sonderaufwendungen im Zusammenhang mit dem Börsengang – nicht ganz mitgehen, kam aber immer noch um gut 5,5 Prozent auf 9,5 Mio. Euro voran. Bereinigt um die Extraposten ergibt sich dagegen ein schöner Zuwachs von fast 18 Prozent auf 10,6 Mio. Euro. „Wir sind außerordentlich glücklich mit der Entwicklung. In einem herausforderndem Marktumfeld, konnten wir im zweiten Quartal im Vergleich zum Wettbewerb signifikant wachsen“, sagt CEO Natalie Weigand im Hintergrundgespräch mit boersengefluester.de. Zupass kam PharmaSGP dabei, dass sie sich mit ihren Produkten – am bekanntesten sind die Schmerzmittelserien RubaXX und Restaxil – direkt an den Endkunden wendet und entsprechend viel Budget in Print- und TV-Werbung steckt. Wer darüber hinaus RubaXX googelt, kommt zudem ganz schnell auf Online-Kanäle wie Shop Apotheke Europe oder DocMorris – und natürlich auch normale stationäre Apotheken. Andere Unternehmen aus der Branche hatten jeweils viel mehr damit zu kämpfen, dass ihre Vertriebsmitarbeiter nicht wie gewohnt die klassichen Apotheken als wichtigsten Absatzkanal abklappern konnten um für ihre Produkte zu werben.

PharmaSGP Holding

Kurs: 33,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PharmaSGP Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2P4LJ | DE000A2P4LJ5 | SE | 396,00 Mio € | 19.06.2020 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 63,25 | 65,34 | 85,82 | 101,10 | 118,74 | 135,00 | 0,00 | |

| EBITDA1,2 | 14,73 | 18,49 | 26,93 | 34,10 | 37,05 | 38,00 | 0,00 | |

| EBITDA-margin %3 | 23,29 | 28,30 | 31,38 | 33,73 | 31,20 | 28,15 | 0,00 | |

| EBIT1,4 | 14,25 | 14,92 | 17,68 | 24,64 | 27,64 | 28,00 | 0,00 | |

| EBIT-margin %5 | 22,53 | 22,83 | 20,60 | 24,37 | 23,28 | 20,74 | 0,00 | |

| Net profit1 | 10,64 | 10,69 | 11,95 | 16,40 | 19,54 | 19,85 | 0,00 | |

| Net-margin %6 | 16,82 | 16,36 | 13,92 | 16,22 | 16,46 | 14,70 | 0,00 | |

| Cashflow1,7 | 15,46 | 12,24 | 24,71 | 26,64 | 24,88 | 25,10 | 0,00 | |

| Earnings per share8 | 0,89 | 0,89 | 1,00 | 1,37 | 1,65 | 1,66 | 1,73 | |

| Dividend per share8 | 0,00 | 0,45 | 0,49 | 1,36 | 0,51 | 0,51 | 0,60 | |

Quelle: boersengefluester.de and company details

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

Ein tieferer Blick in den Halbjahresreport gehört zum Standard von boersengefluester.de. Das halten wir auch bei flatex so, selbst wenn der Zwischenbericht der Frankfurter diesmal nur die halbe Wahrheit widerspiegelt, denn die Erstkonsolidierung des zugekauften Discountbrokers Degiro findet erst zum 1. August 2020 statt. Kein Wunder, dass das Team um CEO Frank Niehage in der begleitenden Pressemitteilung stark auf die Pro-forma Resultate – das sind die Zahlen, die sich ergeben würden, wenn Degiro bereits seit Jahresanfang zum Konzern gehört hätte – abzielt. Also: Zunächst einmal entsprechen die jetzt vorgelegten reinen flatex-Zahlen ziemlich genau den bereits Mitte Juli präsentierten Vorabdaten. Konkret kommt das Unternehmen – in erster Linie getrieben durch die rasante Entwicklung der Provisionserträge – auf ein Umsatzplus von 55 Prozent auf 99,78 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) macht derweil einen Satz von 19,74 auf 42,70 Mio. Euro. Nochmal überproportional dazu zieht der Gewinn nach Steuern von 8,55 auf 22,37 Mio. Euro an.

Werbung:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Wichtig aus Investorensicht ist, dass sich die Ergebnisqualität insofern verbessert hat, weil im (deutlich erhöhten) Personalaufwand – neben den Aufwendungen von 2,71 Mio. Euro für den Aktienoptionsplan indirekt auch Produktentwicklungen in Höhe von 1,86 Mio. Euro enthalten sind, die nicht aktiviert wurden – also direkt durch die GuV gelaufen sind. Kurzfristig geht das zwar zu Lasten der Rentabilität, sorgt aber in Zukunft für weniger Abschreibungen. Markanter Aufwandsposten sind ansonsten die von 3,24 auf knapp 8,45 Mio. Euro gestiegenen Marketing- und Werbeaufwendungen – etwa für Kampagnen zur Neukundenakquise – für flatex. Inklusive Degiro sieht das Zahlenwerk dann nochmals deutlich größer aus: So käme der vor dem Uplisting vom Scale in den Prime Standard stehende Finanzkonzern bei einem Umsatz von 169 Mio. Euro auf ein EBITDA von 75 Mio. Euro.

Würde man diese Zahlen auf das Gesamtjahr hochschreiben – so wie es CFO Muhamad Chahrour zur Anschauung getan hat – käme die Gesellschaft auf Erlöse von 340 Mio. Euro sowie ein EBITDA von 150 Mio. Euro. Dieses Zahlenspiel ist deshalb so interessant, weil die Ergebnisse schon jetzt den eigentlich erst für 2022/23 geplanten Mittelfristzielen entsprechen. Das zeigt, was im Brokeragemarkt derzeit abgeht. „Wir spüren die Skalierbarkeit unseres Geschäftsmodells mit jedem zusätzlichen Trade“, sagt Chahrour. Da passt es ins Bild, dass Vorstandschef Niehage für das laufende nun mit 70 Millionen Transaktionen – bei weiterhin 1,2 Millionen Kunden – rechnet. Die bisherige Vorschau für das laufende Jahr sah 50 Millionen Trades vor. Ins Jahr gestartet waren die Frankfurter mit einer Erwartungshaltung von 1 Million Kunden und 35 Millionen Transaktionen.

Summa summarum könnte es also nicht viel besser laufen als momentan. Dabei hat Frank Niehage noch eine Menge vor. Bis spätestens 2025 will er auf mindestens 3 Millionen Kunden kommen – und zwar durch rein organisches Wachstum. „Die Akquisition von Degiro war goldrichtig und markiert für uns den Anfang einer neuen Zeitrechnung.“ Was den Börsenwert angeht, hat die freilich schon längst begonnen: Die Kombination aus allgemein starken Kursen – zurzeit kostet der Anteilschein 41,50 Euro – und der durch die Degiro-Einbringung deutlich erhöhten Aktienzahl hat die Marktkapitalisierung auf fast 1.130 Mio. Euro gehievt.

Zum Vergleich: Vor exakt fünf Jahren waren es gerade einmal 215 Mio. Euro Börsenwert. Dabei befinden sich mittlerweile offiziell 77,8 Prozent der Aktien im Streubesitz (inklusive der Stücke die zuletzt an die Degiro-Gründer gegangen sind). Für die erhoffte Platzierung im SDAX würde das locker reichen. Die Story geht also weiter. Das jüngste Kursziel der Commerzbank-Analysten liegt bei immerhin 52 Euro.

flatexDEGIRO

Kurs: 35,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 3.905,37 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der flatex AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der flatex-Aktie. Boersengefluester.de hält keine Beteiligung an der flatex AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

Normalerweise steht und fällt ein Earnings Call zu den Halbjahresdaten mit der Qualität der vorgelegten Umsatz- und Ergebniszahlen. So gesehen hätte die – zugegebenermaßen schon lange Zeit terminierte – Webkonferenz von wallstreet:online (w:o) eigentlich floppen müssen, denn der Betreiber des gleichnamigen Finanzportals und indirekter Eigentümer des Ende 2019 an den Start gegangenen Smartbrokers hatte den Sechs-Monats-Bericht gar nicht parat. „Die Zahlen dauern noch ein bis zwei Wochen“, vertröstete w:o-Vorstand Michael Bulgrin die Investoren. Umso bemerkenswerter, wie überzeugend das Update zur aktuellen Geschäftsentwicklung trotzdem rübergekommen ist. Der Aktienkurs kletterte jedenfalls im Zuge der Präsentation am 8. September 2020 auf ein Rekordhoch von 76,80 Euro, was einem Börsenwert von 138,1 Mio. Euro gleichkommt. Nur noch einmal zur Erinnerung: Vor exakt fünf Jahren erreichte die Marktkapitalisierung der Berliner gerade einmal 5,13 Mio. Euro, womit der Titel zu den kleinsten Aktien aus dem gut 600 deutsche Unternehmen umfassenden Coverage-Universum von boersengefluester.de zählte.

Anzeige:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Nun haben wir die Wachstumsstory von w:o schon mehrfach erzählt. Daher verzichten wir an dieser Stelle auf eine neuerliche Auflistung sämtlicher zugekaufter Finanzplattformen. Offensichtlich ist es aber so, dass insbesondere der in der wallstreet:online capital angesiedelte Smartbroker zu dem Game Changer überhaupt wird. Das nötige Quäntchen Glück gehörte freilich auch dazu, denn zurzeit melden nahezu alle Onlinebroker rasante Zuwächse. Mittlerweile sind die Kundenzahlen ds Smartbrokers mit mehr als 60.000 aber schon jetzt rund dreimal so hoch, wie ursprünglich für das Jahresende 2020 erwartet. „Zurzeit haben wir zwischen 250 und 300 Neukunden pro Tag“, sagt w:o capital-CEO Thomas Soltau. Kurz zum Hintergrund: Der Finanzdiscounter wallstreet:online capital gehört zurzeit zu rund 42 Prozent zur wallstreet:online AG, weitere 30 Prozent gehen aber auf die AG über, sofern das Inhaberkontrollverfahren der Bafin durchlaufen ist.

Der Deal zwischen beiden Unternehmen: Die wallstreet:online AG pumpt gegenwärtig die Werbemillionen in den formal von der DAB BNP Paribas geführten Smartbroker, bekommt dafür vorab aber auch entsprechende Umsätze ausgekehrt. Durchgerechnet wird es später dann so sein, dass nicht nur die anteiligen 72 Prozent vom Smartbroker bei der AG hängen bleiben, sondern „wahrscheinlich weit mehr als 80 Prozent“, wie Bulgrin auf der von Montega organisierten Webkonferenz bestätigte. Die Differenz kann durchaus erheblich werden. Nachdem für den Smartbroker auch 2021 noch mit Anlaufverlusten von 2 Mio. Euro (2020: minus 5 Mio. Euro) zu rechnen ist, soll bereits für 2022 ein Gewinn vor Steuern von 10 Mio. Euro hängen bleiben. Bis 2024 soll das Ergebnis des Smartbrokers dann auf mehr als 25 Mio. Euro steigen – bei einem angepeilten Marktanteil von vier Prozent am heimischen Onlinebrokermarkt. Derweil entwickelt sich auch der klassische Stammgeschäft extrem robust: „Die Nachfrage im Werbebereich ist grandios“, sagt Bulgrin.

Dem Vernehmen nach ist die Gesellschaft zurzeit am oberen Rand der Prognosen unterwegs. Die wiederum sehen Umsätze in einem Korridor von 22 bis 26 Mio. Euro sowie ein EBITDA – einschließlich der Investitionen in neue Projekte sowie dem Veräußerungsertrag der Beteiligung an der Trade Republic Bank – zwischen 5,7 und 6,3 Mio. Euro vor. Und weil die halbe Börsenwelt zurzeit scheinbar im Aktiensplit-Fieber ist, gibt es auch hier gute Nachrichten: Nachdem der auf der 2019er-HV beschlossene 1:4-Split wegen der kurz danach erfolgten Kapitalerhöhung gar nicht umgesetzt worden ist, wurde auf der Hauptversammlung am 20. August 2020 kurzerhand eine Kapitalerhöhung aus Gesellschaftsmitteln im Verhältnis 1:8 auf den Weg gebracht (siehe dazu auch unsere Split-Übersicht HIER).

Soll heißen: An die Stelle einer Aktie treten künftig acht Anteilscheine, so dass sich der Aktienkurs rechnerisch von derzeit 75,40 auf 9,43 Euro ermäßigen würde. Um Missverständnissen vorzubeugen: An der Vermögenssituation des Anlegers oder gar der Bewertung der w:o-Aktie ändert sich durch den Aktiensplit – die Umsetzung dürfte in wenigen Wochen stattfinden – natürlich nichts. Was bleibt ist, dass es zurzeit einfach rundum gut läuft bei wallstreet:online, so dass der rasante Kursanstieg wohl auch dieser Höhe in Ordnung geht. Allerdings rückt das 80 Euro-Kursziel (vor Split) von Warburg Research nun in unmittelbare Sichtweite. Die Experten von Hauck & Aufhäuser waren zuletzt noch etwas zuversichtlicher und taxierten den fairen Wert des Small Caps (vor Split) auf 90 Euro.

Smartbroker Holding

Kurs: 8,86

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Smartbroker Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2GS60 | DE000A2GS609 | AG | 148,68 Mio € | 22.02.2006 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 28,21 | 48,20 | 52,79 | 46,54 | 52,48 | 68,28 | 69,50 | |

| EBITDA1,2 | 4,52 | 3,56 | 8,77 | 1,35 | 8,97 | -0,33 | 1,50 | |

| EBITDA-margin %3 | 16,02 | 7,39 | 16,61 | 2,90 | 17,09 | -0,48 | 2,16 | |

| EBIT1,4 | 2,03 | 0,35 | -8,41 | -5,22 | -1,70 | -10,60 | -8,40 | |

| EBIT-margin %5 | 7,20 | 0,73 | -15,93 | -11,22 | -3,24 | -15,53 | -12,09 | |

| Net profit1 | 3,55 | -0,54 | -10,07 | -5,92 | -1,39 | -10,56 | -8,80 | |

| Net-margin %6 | 12,58 | -1,12 | -19,08 | -12,72 | -2,65 | -15,47 | -12,66 | |

| Cashflow1,7 | 1,18 | 13,93 | 5,04 | 0,19 | 9,99 | 1,47 | 1,00 | |

| Earnings per share8 | 0,25 | -0,04 | -0,64 | -0,38 | -0,08 | -0,62 | -0,52 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion