Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A3E5DA

© boersengefluester.de | Redaktion

Die Bond-Emission 2025/29 (HIER) des Konzertveranstalters DEAG Deutsche Entertainment ist erfolgreich über die Bühne gegangen. Das Emissionsvolumen von 75 Mio. Euro wurde voll ausgeschöpft, dem Vernehmen nach war die Anleihe deutlich überzeichnet...

© boersengefluester.de | Redaktion

Die Zeit rast. Vor ziemlich genau 27 Jahren – am 14. September 1998 – feierte die Aktie der DEAG Deutsche Entertainment AG ihr Debüt am Neuen Markt. Am Ende eine sehr wechselvolle Geschichte, die für Aktionäre nicht aufgegangen ist. Im April 2021 wurde die Aktie des Konzertveranstalters sogar offiziell delistet. Seitdem wird der Anteilschein nur noch im Hamburger Freiverkehr gehandelt. Anfang 2024 gab es den Versuch für ein Comeback im streng regulierten Börsensegment Prime Standard. Doch die Pläne mussten auf Eis gelegt werden. Rückblickend wäre das Timing für ein Relisting aus Investorensicht auch alles andere als vorteilhaft gewesen, denn 2024 entpuppte sich für die Berliner als schwieriges Transformationsjahr mit vielen Veränderungen – auch auf Vorstandsebene. ...

© boersengefluester.de | Redaktion

Eins muss man dem Konzertveranstalter DEAG Deutsche Entertainment lassen: Auch nach Umsetzung des – damals ziemlich überraschenden – Delistings im April 2021 zieht das Unternehmen seine IR-Aktivitäten relativ normal durch und veröffentlicht w...

© boersengefluester.de | Redaktion

Konzertveranstalter wie CTS Eventim und DEAG Deutsche Entertainment werden gerade an der Börse mit am meisten abgestraft. Kein Wunder: Aufgrund der Corona-Krise sollen bis auf weiteres Veranstaltungen aller Art mit mehr als 1.000 Besuchern abgesagt oder verschoben werden. Dem Vernehmen nach soll dieses Verbot zunächst bis Mitte April gelten. "Der Vorstand der DEAG und die Verantwortlichen der einzelnen Konzerngesellschaften analysieren die aktuellen Entwicklungen und deren Implikationen intensiv", heißt es offiziell. Zudem betonen die Berliner: "Bis auf Weiteres werden alle Veranstaltungen unabhängig von der jeweiligen Teilnehmerzahl planmäßig durchgeführt. Eventuelle Absagen von Veranstaltungen von "hoher Hand" werden selbstverständlich umgehend umgesetzt." Aus unternehmensnahen Quellen des Konzertveranstalters DEAG hören wir zudem, dass es für die Zeit danach bislang keinen Einbruch von Ticketverkäufen gibt. Im Gegenteil: Innerhalb nur weniger Stunden wurden vergangene Woche 65.000 Tickets für die „Böhse Onkelz“ Stadiontour verkauft, und innerhalb nur eines Tages waren beide Konzerte ausverkauft.

DEAG ist zudem für alle abgesagten Konzerte voll durch die AXA versichert. Viele Konzerte werden zudem nachgeholt. Aus strategischer Sicht ist diese schwierige Zeit sogar eine enorme Chance für die DEAG. Grund: Nur eine sehr kleine Anzahl der deutschen Konzertveranstalter ist gegen Epidemie-bedingte Absagen versichert. DEAG hat hierfür die vergangenen Jahre mehr als 4 Mio. Euro extra Versicherungsprämien bezahlt, die sich viele andere Veranstalter gespart haben. Das versetzt DEAG in eine sehr komfortable Lage. Bei einer zu erwartenden Pleitewelle von kleineren, unversicherten Veranstaltern könnte die DEAG, die 35 Mio. Euro Cash in der Kasse hat, massiv Marktanteile hinzugewinnen.

Derweil hat DEAG 2019 eines der erfolgreichsten Jahre der Firmengeschichte hinter sich, die genauen Zahlen kommen Ende März. Und auch das erste Quartal diesen Jahres wird ein Rekordquartal – trotz Corona. Denn die Absagen greifen erst ab dieser Woche für einige wenige Wochen. Ebenso bleibt DEAG mit einem Börsenwert von zurzeit 88 Mio. Euro ein spannendes Übernahmeziel, gerade für US-Konzerne. Da Brancheninsider meist deutlich weniger panikgetrieben sind als die breite Masse, können wir uns durchaus vorstellen, dass der ein oder andere strategische Käufer seine Überlegungen gerade eher beschleunigt (siehe dazu auch unseren Beitrag HIER) und die Schwäche des Marktes zur Konsolidierung nutzt.

Foto:

...

DEAG

Kurs: 2,94

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-margin %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-margin %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Net profit1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Net-margin %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Earnings per share8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A3E5DA | DE000A3E5DA0 | AG | 65,89 Mio € | 14.09.1998 | Beobachten | |

* * *

© boersengefluester.de | Redaktion

Häufig sind Stimmrechtsmitteilungen nicht gerade prickelnd zu lesen, insbesondere wenn Fondsgesellschaften vorübergehend nur einzelne Marken touchieren. Mitunter verbergen sich hinter den – etwa auf dgap.de veröffentlichten – Meldungen jedoch auch super interessante Storys. Jüngstes Beispiel ist DEAG Deutsche Entertainment: Bereits vor knapp einem Jahr hatte boersengefluester.de den Einstieg des amerikanischen Investors Michael Novogratz mit rund drei Prozent bei dem Konzertveranstalter und Ticketanbieter DEAG besprochen (HIER). Nun hat der ehemalige Hedgefondsmanager Novogratz abermals nachgelegt und sein zwischenzeitlich auf 5,22 Prozent gewachsenes Investment auf einen Tick oberhalb von 10,00 Prozent ausgebaut. Die Logik hinter dem Engagement dürfte klar sein: Zurzeit nimmt DEAG durch diversen Zukäufe noch einen aktiven Part in der Konsolidierung der Entertainmentbranche ein. Auf absehbare Zeit sollten die Berliner aber selbst ins Visier von Branchengrößen wie zum Beispiel Disney geraten.

Spätestens dann, dürfte es an der Börse zu einem Kursfestival kommen. Immerhin notiert die DEAG-Aktie noch immer spürbar unter dem von den Hauck & Aufhäuser-Analysten ausgerufenen Kursziel von 7,50 Euro. Und selbst der von Montega errechnete faire Wert von 6,10 Euro liegt um etwa 30 Prozent oberhalb der aktuellen Notiz. Interessant aus Anlegersicht ist darüber hinaus, dass die aktuelle Marktkapitalisierung von DEAG mit knapp 93 Mio. Euro sich ganz allmählich in dreistellige Millionen-Regionen vorarbeitet. Das wiederum dürfte verstärkt institutionelle Investoren auf den Titel aufmerksam machen. Am 4. Februar 2020 präsentiert der DEAG-Vorstand auf dem Hamburger Investorentag (HIT). Boersengefluester.de wird hier ebenfalls vor Ort sein und ist schon jetzt gespannt, welche Perspektive das Management aufzeigen wird. Auf den jüngsten Kapitalmarktkonferenzen sprühte CEO Peter Schwenkow jedenfalls nur so vor Zuversicht.

Ebenfalls nicht zu vergessen: Mit den Grundstücken rund um die Frankfurter Jahrhunderthalle hat DEAG weiterhin ein As im Ärmel. Und auf genau das spekulieren vermutlich auch andere namhafte Investoren, die sich bei maßgeblich bei DEAG in Stellung gebracht haben.

DEAG

Kurs: 2,94

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A3E5DA | DE000A3E5DA0 | AG | 65,89 Mio € | 14.09.1998 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-margin %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-margin %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Net profit1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Net-margin %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Earnings per share8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Viel fehlt in der Tat nicht mehr bis zum Aufstieg in die nächste Investorenliga. Genau genommen sind es 11,4 Millionen Euro. „Die 100 Millionen Euro Marktkapitalisierung kann man schon riechen“, sagte Peter Schwenkow, CEO von DEAG Deutsche Entertainment, zuletzt auf der MKK Münchner Kapitalmarkt Konferenz ein wenig flapsig. Doch Schwenkow ist momentan ohnehin kaum zu bremsen, wenn er die DEAG vor Investoren, Analysten und auch der Finanzpresse präsentiert. Eine seiner wichtigsten Botschaften: „Wir sind mittlerweile ein Live-Entertainmentdienstleister und kein reiner Konzertveranstalter mehr.“ So umfasst das Geschäft der Berliner die Konzeption, die Organisation, die Vermarktung plus die Durchführung von allen möglichen Events und Musikkonzerten. Gekrönt wird das Modell durch die angedockte – jetzt auch komplett eigene Ticketplattform – myticket. Und hier geht Schwenkow voll in die Offensive, etwa durch die zum 1. Juli startende Zusammenarbeit mit dem Schweizer Ticket-Softwareanbieter SecuTix. Ein neuer Ansatzpunkt ist etwa die Einführung von Dynamic Pricing, also einer dynamischen Preisgestaltung für Eintrittskarten.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

„Das wird unser Geschäft in den nächsten Jahren massiv voranbringen“, sagt Schwenkow. Zudem will er Weiterverkaufsplattformen wie Viagogo das Wasser abgraben. Jeder zusätzliche Renditetreiber ist willkommen, denn grundsätzlich handelt es sich bei DEAG um ein recht margenarmes Geschäft. Selbst in ordentlichen Jahren liegt die EBIT-Rendite meist nur leicht oberhalb von fünf Prozent. Den Löwenanteil kassieren die Künstler. Daran wird sich wohl auch in Zukunft nicht viel ändern, sieht man einmal von neuen digitalen Formaten wie TimeRide, eSport-Stadion-Events oder den – extrem profitablen – Christmas Garden-Veranstaltungen ab. Und dass DEAG, wenn es um die weitere Konsolidierung der Branche geht, auf dem Fahrersitz Platz genommen hat, hat das Unternehmen zuletzt gleich mehrfach unter Beweis gestellt. Den Anfang machte die 51-Prozent-Beteiligung an dem Stuttgarter Veranstalter C² Concerts. Perspektivisch soll der Umsatz des langjährigen und „hochprofitablen“ Partners von 7 auf 10 Mio. Euro steigen. Die Analysten von Solventis taxieren die aktuelle Renditekraft von C² Concerts auf einer EBITDA-Marge im mittleren einstelligen Bereich, was damit wohl etwas unter der zuletzt von DEAG ausgewiesenen EBITDA-Marge (Ergebnis vor Zinsen, Steuern und Abschreibungen im Verhältnis zu den Umsatzerlösen) von 7,3 Prozent liegt.

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von DEAG im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 6 von 15 Punkten. Und bezogen auf zehn Jahre bekommt DEAG 18 von maximal 30 Punkten. Da ist also noch Potenzial nach oben.[/sws_yellow_box]

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von DEAG im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 6 von 15 Punkten. Und bezogen auf zehn Jahre bekommt DEAG 18 von maximal 30 Punkten. Da ist also noch Potenzial nach oben.[/sws_yellow_box]

...

DEAG

Kurs: 2,94

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-margin %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-margin %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Net profit1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Net-margin %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Earnings per share8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Damit nicht genug: Der neueste Deal von Schwenkow ist das 50,1-Prozent-Engagement an der Mühlheimer Agentur I-Motion, der deutschen operativen Gesellschaft der LiveStyle Inc. aus den Vereinigten Staaten. Fans von elektronischen Beats insbesondere durch Veranstaltungen wie Mayday, Nature One, Ruhr-in-Love oder Syndicate bekannt. „Die Partnerschaft mit I-Motion und LiveStyle bietet uns weitere Potenziale für unser Ticketing-Geschäft. Durch die gezielte Einführung einzelner Events ins Ausland bekommen wir zudem die Chance, auch international weiter zu wachsen“, sagt Schwenkow. Das zusätzliche Umsatzpotenzial für den DEAG-Konzern ist bei etwa 15 Mio. Euro anzusiedeln. Ansonsten gibt es derzeit noch keine Details zu den finanziellen Konditionen der Deals. Letztlich hatte DEAG aber für genau solche Opportunitäten Ende Oktober 2018 eine Anleihe im Volumen von 20 Mio. Euro platziert. Last but not least, ist deutlich zu sehen, dass sich immer mehr institutionelle Investoren für das Entertainment-Thema erwärmen (siehe dazu auch unseren Beitrag HIER).

Zudem hat DEAG noch den – in früheren Beiträgen von boersengefluester.de schon mehrfach beschriebenen – Joker aus der Verwertung von Grundstücken rund um die Frankfurter Jahrhunderthalle in der Hinterhand. Die Experten von Hauck & Aufhäuser sind derzeit besonders zuversichtlich und empfehlen die DEAG-Aktie mit einem leicht erhöhten Kursziel von 7,30 Euro zum Kauf. Frankfurt Main Research-Analyst Marcus Silbe siedelt in seiner neuesten Studie – genau wie Solventis – den fairen Wert bei 5,20 Euro an, was einem weiteren Potenzial von knapp zwölf Prozent entsprechend würde. Interessant in diesem Zusammenhang: Exakt ab einer Notiz von 5,25 Euro würde DEAG beim Börsenwert die Marke von 100 Mio. Euro überschreiten. Gut möglich, dass die im Prime Standard gelistete DEAG-Aktie dann nochmal einen Schub bekommen würde. Jedenfalls ist die Investmentstory derzeit so knackig wie lange nicht.

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von DEAG im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 6 von 15 Punkten. Und bezogen auf zehn Jahre bekommt DEAG 18 von maximal 30 Punkten. Da ist also noch Potenzial nach oben.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A3E5DA | DE000A3E5DA0 | AG | 65,89 Mio € | 14.09.1998 | Beobachten | |

* * *

© boersengefluester.de | Redaktion

Diesmal ist offenbar mehr drin. Nachdem der Aktienkurs von DEAG Deutsche Entertainment im Frühjahr 2016 und im Sommer 2018 noch an der Marke von 4 Euro schlapp machte, geht es nun mit Verve Richtung Norden. Aktuelle Notiz: 4,50 Euro. Dabei fängt die Bewertung des Konzertveranstalters noch längst nicht an zu glühen. Die Analysten von Main First haben ihr Kursziel von 6,70 Euro für den Small Cap erst kürzlich bestätigt und mit den Zahlen im Geschäftsbericht 2018 haben die Berliner gezeigt, dass sie mittlerweile verlässlich liefern können. Der verpatzte Einstieg in den Bereich Rockfestivals von 2015 ist jedenfalls abgehakt und DEAG hat sich in gewisser Weise neu erfunden – auch wenn sich im Kern gar nicht viel verändert hat. Noch immer geht es schließlich um Unterhaltung. Auf jeden Fall kommt die etwas gemäßigtere Gangart am Kapitalmarkt super an.

Ein prima Geschäft machten etwa Investoren, die Mitte 2016 DEAG-Wandelanleihen zeichneten, für drei Jahre jeweils 6 Prozent kassierten und nun ihre Bonds zu einem Wandlungspreis von 3,50 Euro in Aktien tauschen können – wovon ein erster Investor bereits Gebrauch gemacht hat. Um 228.571 Anteilscheine erhöhte sich das Gezeichnete Kapital von DEAG aus dieser Transaktion. Bis zu einer Million weitere Aktien könnten für den Fall einer kompletten Wandlung folgen. Das führt auf der einen Seite zwar zu einem Verwässerungseffekt, andererseits spart sich Vorstandschef Peter Schwenkow das Geld für die Tilgung und kann es stattdessen zur Forcierung des weiteren Wachstums einsetzen. So ist es kein Geheimnis, dass DEAG Ausschau nach Zukäufen hält. Schließlich hat das Unternehmen erst im vergangenen Oktober – unter anderem auch für Akquisezwecke – eine klassische Anleihe im Volumen von 20 Mio. Euro platziert.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 601 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Für Spannung ist also gesorgt, zumal sich DEAG hier nicht in die Karten schauen lässt. Offizielle Statements beschränken sich auf Sätze wie: „Durch zukünftige selektive M&A-Maßnahmen sieht die DEAG erhöhte Wachstumschancen.“ Auffälliger ist da schon, dass US-Investor Michael Novogratz (siehe dazu auch unseren Beitrag HIER) kürzlich seinen Anteil an DEAG von 3,00 auf 5,22 Prozent aufgestockt hat. Und wie zu hören ist, positionieren sich zurzeit eine Reihe von Fonds in der Aktie. Es kann also nicht schaden, die Stimmrechtsmitteilungen der Berliner in den kommenden Wochen aufmerksam zu verfolgen. Losgelöst davon steht das Thema Live-Entertainment wohl ohnehin vor einer größeren Konsolidierungswelle, wie die Aktivitäten von Private Equity-Gesellschaften wie Orkila Capital, Providence oder auch Waterland in diesem Sektor zeigen. Für DEAG heißt es in dieser Gemengelage, sich entsprechend zu positionieren und eine aktive Rolle einzunehmen. Aber wer weiß: Vielleicht wird das Unternehmen eines Tages bei entsprechender Größe auch selbst von einem der Branchengrößen geschluckt.

Foto: ClipDealer

...

Foto: ClipDealer

...

DEAG

Kurs: 2,94

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-margin %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-margin %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Net profit1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Net-margin %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Earnings per share8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Für Aktionäre wäre das jedenfalls nicht das schlechteste Szenario. Das ist wie im Bus: Erst hinten wird es richtig cool. Kursimpulse versprechen wir uns aber auch von den zahlreichen Präsentationen, die CEO Schwenkow auf Kapitalmarktkonferenzen quer durch Europa im Mai 2019 halten wird. Nachbohren werden Investoren natürlich auch beim Ausblick, denn bislang stellt DEAG für das laufende Jahr – noch ein wenig schwammig – ein „moderates Wachstum“ von Umsatz und Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in Aussicht. Dabei kursieren in der Szene durchaus sportlichere Schätzungen, die von Zuwachsraten im Bereich um 20 Prozent ausgehen – je nach Verlauf der Akquisitionsgespräche.

Zudem hat DEAG noch den – in früheren Beiträgen von boersengefluester.de schon mehrfach beschriebenen – Joker aus der Verwertung von Grundstücken rund um die Frankfurter Jahrhunderthalle in der Hinterhand. Und last but not least nähert sich der Börsenwert von DEAG ganz allmählich der wichtigen Marke von 100 Mio. Euro, bei dem auch institutionelle Anleger von sich aus stärker ihre Fühler ausstrecken. Die Experten von Hauck & Aufhäuser sind gar noch einen Tick zuversichtlicher als ihre Kollegen von Main First und setzen den fairen Wert der im Prime Standard gelisteten DEAG-Aktie neuerdings bei 7 Euro (zuvor: 6 Euro) an.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A3E5DA | DE000A3E5DA0 | AG | 65,89 Mio € | 14.09.1998 | Beobachten | |

* * *

Foto: ClipDealer

...

© boersengefluester.de | Redaktion

Kurz vor Veröffentlichung des Geschäftsberichts 2018 präsentiert DEAG Deutsche Entertainment noch die Eckdaten für das abgelaufene Jahr. Demnach kam der Konzertveranstalter auf Erlöse von 200,2 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von 10,6 Mio. Euro. Noch vor wenigen Quartalen hätten Anleger diese Resultate mit einem dicken Kursplus versehen. Da das Management der Berliner aber bereits Ende November die Prognosen für 2018 heraufsetzte und einen Umsatz von über 200 Mio. Euro sowie ein Betriebsergebnis von Untergrenze 10 Mio. Euro in Aussicht stellte, reißen einen die Vorabdaten für 2018 jetzt nicht unbedingt mehr vom Hocker. Insbesondere auf der Ergebnisseite hatten wir uns ein Stück mehr als Zugabe erhofft. So nämlich steuerte das für gewöhnlich sehr gute Abschlussquartal nur rund 22,5 Prozent zum Gesamtjahres-EBIT bei. Mal schauen, welche Erklärung das Management liefert. Im Rahmen der Erwartungen liegt dagegen das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 14,6 Mio. Euro.

Bereits etwas abgehangen derweil die Meldung, dass der ehemalige BDO-Wirtschaftsprüfer Roman Velke zum 1. April neuer Finanzvorstand von DEAG wird und den erst vor drei Jahren zu DEAG gekommenen Ralph Quellmalz ablösen wird. Dem Vernehmen nach geht Quellmalz zum Ende der regulären Amtszeit „im besten Einvernehmen und auf eigenen Wunsch“. Nun: Als der frühere KHD-Manager 2016 zu DEAG kam, brannte ganz schön die Hütte im Zuge des verkorksten Festivaleinstiegs. Die Wirtschaftspresse berichtete damals nicht unbedingt charmant über den Zustand der Finanzabteilung der Berliner. So gesehen ist es definitiv ein Verdienst von Quellmalz, dass hier Ruhe eingekehrt ist. Als großer Gestalter oder mitreißender IR-Manager ist Quellmalz auf Kapitalmarktkonferenzen freilich auch nicht aufgefallen. Rein aus Börsensicht ist der Wechsel daher wohl positiv zu werten.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle von uns analysierten Aktien.[/sws_yellow_box]

Auch ansonsten bleibt die Investmentstory intakt: DEAG ist vielleicht sehr viel unspektakulärer als früher, dafür aber wächst das Unternehmen verlässlicher und rentabler. Dazu passt auch, dass die Gesellschaft den Start ins neue Jahr als „hervorragend“ bezeichnet. Als Joker oben drauf gibt es die anhaltende Fantasie aus dem Verkauf von Grundstücken rund um die Frankfurter Jahrhunderthalle. Dabei ist der Small Cap alles andere als hoch bewertet. Die Experten von MainFirst haben Ende Februar ein Kursziel von 6,70 Euro für die Aktie berechnet. Das von dem früheren ODDO BHF-Mitarbeiter Marcus Silbe gegründete Analysehaus Frankfurt Main Research setzt den ihrer Meinung nach fairen Wert mit 4,50 Euro zwar deutlich niedriger an – liegt aber noch immer über der aktuellen Notiz von 4,10 Euro.

DEAG

Kurs: 2,94

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A3E5DA | DE000A3E5DA0 | AG | 65,89 Mio € | 14.09.1998 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-margin %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-margin %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Net profit1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Net-margin %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Earnings per share8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

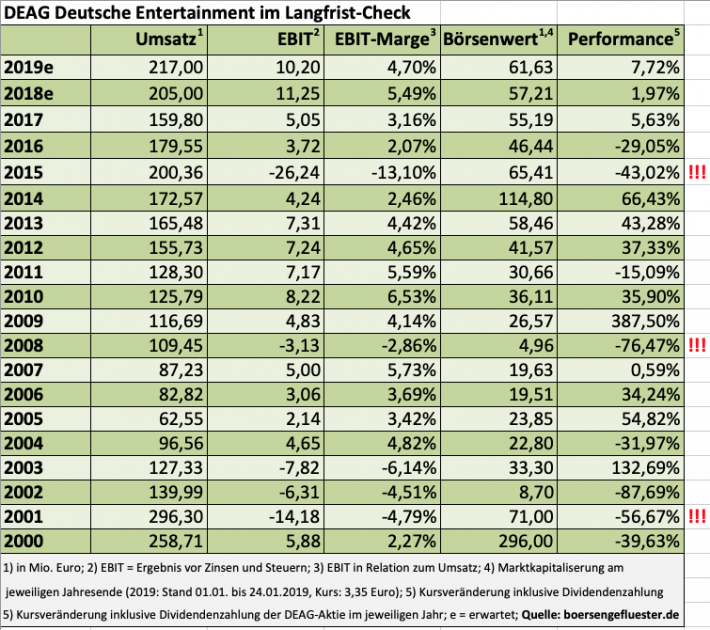

Vielleicht ist es nur Zufall, aber auffällig ist es schon: Bei dem Veranstaltungsdienstleister DEAG Deutsche Entertainment scheint es alle sieben Jahre zu rappeln – und zwar gehörig. 2001 sorgte insbesondere die Sonderabschreibung auf den in die Insolvenz geschlitterten Musicalveranstalter Stella für herbe Verluste, die die Berliner in den Folgejahren aber wieder aufholen konnten. 2008 folgte dann die nächste Zäsur in Form von Wertberichtigungen auf das bestehende Portfolio, zudem begann die Finanzkrise ihre Bahnen zu ziehen. Wieder sieben Jahre später musste DEAG dann die bislang heftigste Klatsche beziehen. Damals ging der Einstieg in den Festivalmarkt fürchterlich in die Hose. Dabei befand sich das Unternehmen mit dem Aufbau der Ticketplattform myticket eigentlich in einer prima Verfassung – was sich auch in einem entsprechend hohen Börsenwert im dreistelligen Millionenbereich widerspiegelte.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Aber auch von diesem Rückschlag hat sich DEAG erholt und kämpft sich seit geraumer Zeit zurück. Weniger glamourös als früher, dafür aber besser planbar. Das muss man Vorstandschef Peter Schwenkow also lassen: Nehmerqualitäten hat er. Und momentan spricht einiges dafür, dass auch die DEAG-Aktie wieder deutlich an Höhe gewinnt, nachdem der Titel 2017 und 2018 per saldo kaum vorankam. Die jüngsten Zahlen, die strategischen Arrondierungen im Klassikbereich sowie die kürzlich gemeldete Übernahme des restlichen knappen Viertels an myticket – die Stücke kommen von dem Verlagshaus Axel Springer – sehen jedenfalls allesamt positiv aus. „Wir werden das Ticketing-Geschäft der DEAG weiter ausbauen und wollen weiter international expandieren", sagt Schwenkow.

On top gibt es die anhaltende Fantasie aus dem Verkauf von Grundstücken rund um die Frankfurter Jahrhunderthalle. „Bisher sind die Grundstücke lediglich als Bauerwartungsland mit einem Buchwert von 5,3 Mio. Euro bilanziert. Wir erwarten nach erfolgreicher Entwicklung für DEAG einen Verkaufserlös von mindestens 15 Mio. Euro“, schreiben die Analysten von Solventis in ihrem jüngsten Researchbericht von Mitte Dezember. Unterm Strich könnte nach Auffassung von Solventis aus der Jahrhunderthallen-Transaktion ein Gewinn von mehr als 10 Mio. Euro herausspringen. Das Kursziel setzen die Analysten entsprechend sportlich bei 5,20 Euro – also um mehr als 50 Prozent oberhalb der aktuellen Notiz – an. Die nächste Gelegenheit, Werbung für die eigene Aktie zu machen, hat das Management bereits am 6. Februar 2019 in Hamburg. Dann wird DEAG auf dem von Montega organisierten Hamburger Investorentag (HIT) präsentieren – gemeinsam mit 2G Energy, bet-at-home.com, CEWE Stiftung, cyan, Fielmann, FinTech Group, Netfonds, PNE, Staramba und der Modekette Tom Tailor. Boersengefluester.de ist gespannt, ob DEAG auf der Veranstaltung neue Investoren überzeugen kann.

Und natürlich hoffen wir, dass es 2022 nicht wieder rappelt bei dem Unternehmen. Höchste Zeit, dass der Schweinezyklus durchbrochen wird und DEAG kostspielige Abenteuer künftig umkurvt. Schön wäre es freilich auch, wenn die Gesellschaft möglichst schnell Richtung Dividende zurückkehrt. Die letzte Ausschüttung war für 2013 – damals gab es 0,12 Euro pro Anteilschein. Also: Mit ein wenig Fortune könnte die im Prime Standard gelistete DEAG-Aktie unserer Meinung nach zu den Überraschungskandidaten für 2019 gehören.

Aber auch von diesem Rückschlag hat sich DEAG erholt und kämpft sich seit geraumer Zeit zurück. Weniger glamourös als früher, dafür aber besser planbar. Das muss man Vorstandschef Peter Schwenkow also lassen: Nehmerqualitäten hat er. Und momentan spricht einiges dafür, dass auch die DEAG-Aktie wieder deutlich an Höhe gewinnt, nachdem der Titel 2017 und 2018 per saldo kaum vorankam. Die jüngsten Zahlen, die strategischen Arrondierungen im Klassikbereich sowie die kürzlich gemeldete Übernahme des restlichen knappen Viertels an myticket – die Stücke kommen von dem Verlagshaus Axel Springer – sehen jedenfalls allesamt positiv aus. „Wir werden das Ticketing-Geschäft der DEAG weiter ausbauen und wollen weiter international expandieren", sagt Schwenkow.

On top gibt es die anhaltende Fantasie aus dem Verkauf von Grundstücken rund um die Frankfurter Jahrhunderthalle. „Bisher sind die Grundstücke lediglich als Bauerwartungsland mit einem Buchwert von 5,3 Mio. Euro bilanziert. Wir erwarten nach erfolgreicher Entwicklung für DEAG einen Verkaufserlös von mindestens 15 Mio. Euro“, schreiben die Analysten von Solventis in ihrem jüngsten Researchbericht von Mitte Dezember. Unterm Strich könnte nach Auffassung von Solventis aus der Jahrhunderthallen-Transaktion ein Gewinn von mehr als 10 Mio. Euro herausspringen. Das Kursziel setzen die Analysten entsprechend sportlich bei 5,20 Euro – also um mehr als 50 Prozent oberhalb der aktuellen Notiz – an. Die nächste Gelegenheit, Werbung für die eigene Aktie zu machen, hat das Management bereits am 6. Februar 2019 in Hamburg. Dann wird DEAG auf dem von Montega organisierten Hamburger Investorentag (HIT) präsentieren – gemeinsam mit 2G Energy, bet-at-home.com, CEWE Stiftung, cyan, Fielmann, FinTech Group, Netfonds, PNE, Staramba und der Modekette Tom Tailor. Boersengefluester.de ist gespannt, ob DEAG auf der Veranstaltung neue Investoren überzeugen kann.

Und natürlich hoffen wir, dass es 2022 nicht wieder rappelt bei dem Unternehmen. Höchste Zeit, dass der Schweinezyklus durchbrochen wird und DEAG kostspielige Abenteuer künftig umkurvt. Schön wäre es freilich auch, wenn die Gesellschaft möglichst schnell Richtung Dividende zurückkehrt. Die letzte Ausschüttung war für 2013 – damals gab es 0,12 Euro pro Anteilschein. Also: Mit ein wenig Fortune könnte die im Prime Standard gelistete DEAG-Aktie unserer Meinung nach zu den Überraschungskandidaten für 2019 gehören.

Aber auch von diesem Rückschlag hat sich DEAG erholt und kämpft sich seit geraumer Zeit zurück. Weniger glamourös als früher, dafür aber besser planbar. Das muss man Vorstandschef Peter Schwenkow also lassen: Nehmerqualitäten hat er. Und momentan spricht einiges dafür, dass auch die DEAG-Aktie wieder deutlich an Höhe gewinnt, nachdem der Titel 2017 und 2018 per saldo kaum vorankam. Die jüngsten Zahlen, die strategischen Arrondierungen im Klassikbereich sowie die kürzlich gemeldete Übernahme des restlichen knappen Viertels an myticket – die Stücke kommen von dem Verlagshaus Axel Springer – sehen jedenfalls allesamt positiv aus. „Wir werden das Ticketing-Geschäft der DEAG weiter ausbauen und wollen weiter international expandieren", sagt Schwenkow.

DEAG

Kurs: 2,94

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A3E5DA | DE000A3E5DA0 | AG | 65,89 Mio € | 14.09.1998 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-margin %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-margin %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Net profit1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Net-margin %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Earnings per share8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Good times never seemed so good.“ (Sweet Caroline)

Neil Diamond

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL