Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

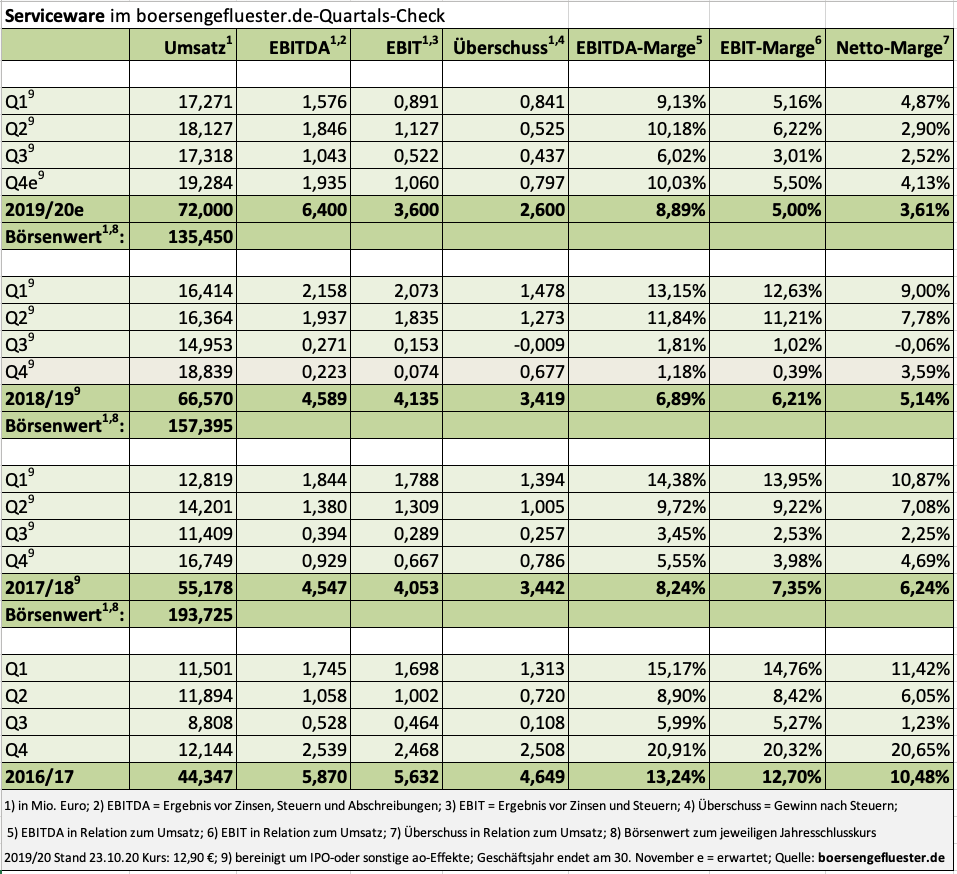

Ein Ruhmesblatt für die Neuemissionsstatistik ist Serviceware noch längst nicht: Ziemlich genau 2,5 Jahre nach dem IPO zu 24 Euro liegt der Softwaretitel um rund 45 Prozent unter Ausgabekurs. Doch wir bleiben dabei, dass sich die Gesellschaft besser entwickelt, als es der Aktienchart vermuten lässt. Die umfangreichen Investitionen in die europäische Expansion, das anorganische Wachstum und die stärkere Ausrichtung auf Großkunden zeigen jedenfalls nach und nach Wirkung. Zudem sollten Servicethemen gerade in der sich durch Corona ändernden Wirtschaftswelt noch schneller an Bedeutung gewinnen. In der Umsatzentwicklung von Serviceware lässt sich das auf den ersten Blick freilich nicht zwangsläufig erkennen, da auch die Bad Camberger konsequent auf Cloudmodelle setzen.

Werbung:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Mittlerweile entfallen rund 42,5 Prozent der für die ersten neun Monate des Geschäftsjahrs 2019/20 ausgewiesenen Erlöse von 52,72 Mio. Euro auf monatlich wiederkehrende Mietbeträge. Entsprechend sollten Investoren stärker auf die Entwicklung der SaaS/Service-Erlöse schauen, als rein auf den Konzernumsatz. Dann fallen die um etwas mehr als 40 Prozent auf 22,41 Mio. Euro gestiegenen SaaS/Service-Umsätze auch direkt ins Auge und relativieren den um gut sechs Prozent rückläufigen Lizenzumsatz von 14,10 Mio. Euro. Ergebnistechnisch fährt Serviceware weiter zweigleisig: Das berichtete Ergebnis vor Zinsen und Steuern (EBIT) ist aufgrund der höheren Personalaufwendungen sowie den Abschreibungen auf die im Sommer 2019 übernommene cubus AG – die Gesellschaft konzentriert sich auf Steuerungssoftware für wichtige Leistungsindikatoren – von minus 0,55 Mio. auf minus 1,25 Mio. Euro zurückgefallen.

Demgegenüber steht ein um die im Zusammenhang mit der Expansionsstrategie angefallenen Aufwendungen adjustiertes EBIT von plus 2,54 Mio. Euro – nach plus 4,06 Mio. Euro in der vergleichbaren Vorjahresperiode. Das sieht jetzt von den Veränderungsraten her auch nicht unbedingt super aus, zeigt aber zumindest, dass Serviceware normalerweise profitabel arbeiten würde. Auf der Habenseite steht zudem die – dem Börsengang im Prime Standard sei Dank – immer noch robuste Bilanz mit einer Netto-Liquidität von vermutlich rund 30 Mio. Euro sowie einem Eigenkapital von 56,50 Mio. Euro. Zur Einordnung: Der aktuelle Börsenwert beträgt rund 135 Mio. Euro. Eine konkrete Prognose für das am 30. November endende Geschäftsjahr 2019/20 bleibt Dirk K. Martin zwar weiterhin schuldig. Er betont jedoch, dass Serviceware „operativ mit hervorragenden Leistungen und auch bei den Finanzkennzahlen überzeugen kann“. Überhaupt hat boersengefluester.de den Eindruck, dass das Vorstandsteam einen guten – weil auch ziemlich unaufgeregten – Job macht.

Trotzdem: Die IPO-Scharte gilt es schon noch auszuwetzen. Dafür muss die Gesellschaft dann allerdings auch bei den berichteten Zahlen den Ergebnisswing schaffen. Je schneller, desto besser. Nach unten bietet derweil die 200-Tage-Durchschnittslinie eine tragfähige Unterstützung.

Demgegenüber steht ein um die im Zusammenhang mit der Expansionsstrategie angefallenen Aufwendungen adjustiertes EBIT von plus 2,54 Mio. Euro – nach plus 4,06 Mio. Euro in der vergleichbaren Vorjahresperiode. Das sieht jetzt von den Veränderungsraten her auch nicht unbedingt super aus, zeigt aber zumindest, dass Serviceware normalerweise profitabel arbeiten würde. Auf der Habenseite steht zudem die – dem Börsengang im Prime Standard sei Dank – immer noch robuste Bilanz mit einer Netto-Liquidität von vermutlich rund 30 Mio. Euro sowie einem Eigenkapital von 56,50 Mio. Euro. Zur Einordnung: Der aktuelle Börsenwert beträgt rund 135 Mio. Euro. Eine konkrete Prognose für das am 30. November endende Geschäftsjahr 2019/20 bleibt Dirk K. Martin zwar weiterhin schuldig. Er betont jedoch, dass Serviceware „operativ mit hervorragenden Leistungen und auch bei den Finanzkennzahlen überzeugen kann“. Überhaupt hat boersengefluester.de den Eindruck, dass das Vorstandsteam einen guten – weil auch ziemlich unaufgeregten – Job macht.

Trotzdem: Die IPO-Scharte gilt es schon noch auszuwetzen. Dafür muss die Gesellschaft dann allerdings auch bei den berichteten Zahlen den Ergebnisswing schaffen. Je schneller, desto besser. Nach unten bietet derweil die 200-Tage-Durchschnittslinie eine tragfähige Unterstützung.

Serviceware

Kurs: 14,05

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Serviceware | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G8X3 | DE000A2G8X31 | SE | 147,53 Mio € | 20.04.2018 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 72,44 | 81,28 | 83,18 | 91,53 | 103,29 | 115,33 | 129,00 | |

| EBITDA1,2 | 1,79 | 2,19 | -1,63 | 0,17 | 3,23 | 5,08 | 8,00 | |

| EBITDA-margin %3 | 2,47 | 2,69 | -1,96 | 0,19 | 3,13 | 4,41 | 6,20 | |

| EBIT1,4 | -1,61 | -1,27 | -5,85 | -3,98 | -0,32 | 0,97 | 4,10 | |

| EBIT-margin %5 | -2,22 | -1,56 | -7,03 | -4,35 | -0,31 | 0,84 | 3,18 | |

| Net profit1 | -1,57 | -2,00 | -3,96 | -3,94 | -0,07 | 1,85 | 3,40 | |

| Net-margin %6 | -2,17 | -2,46 | -4,76 | -4,31 | -0,07 | 1,60 | 2,64 | |

| Cashflow1,7 | -0,65 | 6,01 | 0,78 | 1,27 | 9,89 | 3,92 | 5,30 | |

| Earnings per share8 | -0,15 | -0,20 | -0,37 | -0,38 | -0,01 | 0,17 | 0,33 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

ThisisEngineering RAEng auf Unsplash

...

© boersengefluester.de | Redaktion

Wenn es um „Promi-Investments“ im Spezialwertebereich geht, beherrschte früher Carsten Maschmeyer über die ihm zurechenbare Paladin Asset Management regelmäßig die Schlagzeilen der Finanzpresse und sorgte so für einige spektakuläre Kursbewegungen. Nicht minder aktiv war in den vergangenen Jahren der Immobilienprofi Rolf Elgeti, CEO von Deutsche Konsum REIT und Deutsche Industrie REIT: Seine Engagements reichen von Francotyp-Postalia, über NeXR Technologies, Creditshelf, Sporttotal bis hin zum Börsenneuling Compleo Charging Solutions. In jüngster Zeit tummelt sich aber auch eine ganz andere – noch bekanntere – Investorengruppe im Small Cap-Sektor: Die Samwer-Brüder aus dem Rocket Internet-Imperium. Aufgefallen war uns zunächst das Engagement bei Elgetis Deutsche Konsum REIT (HIER) – und später dann auch der Einstieg bei dem Windkraftprojektierer und -betreiber Energiekontor, bei dem Alexander Samwer über die Pelion Green Future Alpha wohl mindestens 3,01 Prozent halten dürfte.

Werbung:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Damit nicht genug. Offenbar haben die Serienunternehmer Großes vor: Wie das Manager Magazin nun berichtet, ist Samwer nämlich auch bei ABO Invest maßgeblich eingestiegen. Der Windparkbetreiber schlägt momentan neue Wege ein, wozu auch die operative Loslösung von der im Projektiergeschäft tätigen früheren Schwestergesellschaft ABO Wind gehört. Nach außen hin sichtbar wird das demnächst durch die kürzlich auf einer außerordentlichen Hauptversammlung beschlossenen Umfirmierung von ABO Invest in Clearwise AG. Um das Portfolio aus Wind- und Photovoltaikanlagen auszuweiten, hat sich ABO Invest zudem umfangreiche Kapitalrahmen genehmigen lassen.

Nächste Gesellschaft, die Anleger im Zuge der Ökostrom-Aktivitäten aus dem Samwers-Umfeld unbedingt beachten sollten, ist Pacifico Renewables Yield. Immerhin 71,1 Prozent hält die von Alexander Samwer kontrollierte Pelion Alpha an der in Grünwald bei München sitzenden Aktiengesellschaft. Pacifico Renewables Yield wurde im November 2019 in den Düsseldorfer Freiverkehr eingeführt, bekam Mitte September 2020 dann ein Uplisting in den Primärmarkt Düsseldorf – eine Art Pendant zu m:access (München) oder Scale (Frankfurt) – und wird mittlerweile sogar auf Xetra gehandelt. Der Börsenwert beträgt knapp 90 Mio. Euro, bei einem überwiegend aus Solaranlagen bestehenden Portfolio mit einer Gesamtleistung von momentan 81 Megawatt (MW). Die Wachstumspläne sind ambitioniert: Bis 2023 soll das Portfolio aus Photovoltaik- und Windanlagen bis auf eine Leistung von 450 MW ausgebaut werden. Dabei gilt an der Börse folgende Faustformel, wonach 1 Megawatt für ungefähr 1 Mio. Euro Markkapitalisierung steht.

Auch losgelöst von dem ganzen Samwer-Trubel sieht boersengefluester.de gute Chancen in dem Sektor: Aus dem Spezialwertesegment bleibt 7C Solarparken mit einer Leistung von gegenwärtig 224 MW unser Favorit. Wer es exotischer mag und keine Scheu vor einem offiziellen Delisting hat, kann sich auch die Clere-Aktie ansehen. Mit Abstand das größte Unternehmen aus dem Sektor auf dem heimischen Kurszettel ist der SDAX-Konzern Encavis.

Mariana Proença auf Unsplash

...

Clearvise

Kurs: 1,12

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Tion Renewables | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2YN37 | DE000A2YN371 | AG | 149,02 Mio € | 19.11.2019 | ||

* * *

7C Solarparken

Kurs: 1,76

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 7C Solarparken | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QW6 | DE000A11QW68 | AG | 143,21 Mio € | 14.02.2006 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ABO Energy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 576002 | DE0005760029 | GmbH & Co. KGaA | 33,15 Mio € | 24.09.2012 | Verkaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Clearvise | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1EWXA | DE000A1EWXA4 | AG | 84,40 Mio € | 15.08.2011 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Energiekontor | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 531350 | DE0005313506 | AG | 496,74 Mio € | 25.05.2000 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Encavis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 609500 | DE0006095003 | AG | 2.846,32 Mio € | 28.07.1998 | ||

* * *

© boersengefluester.de | Redaktion

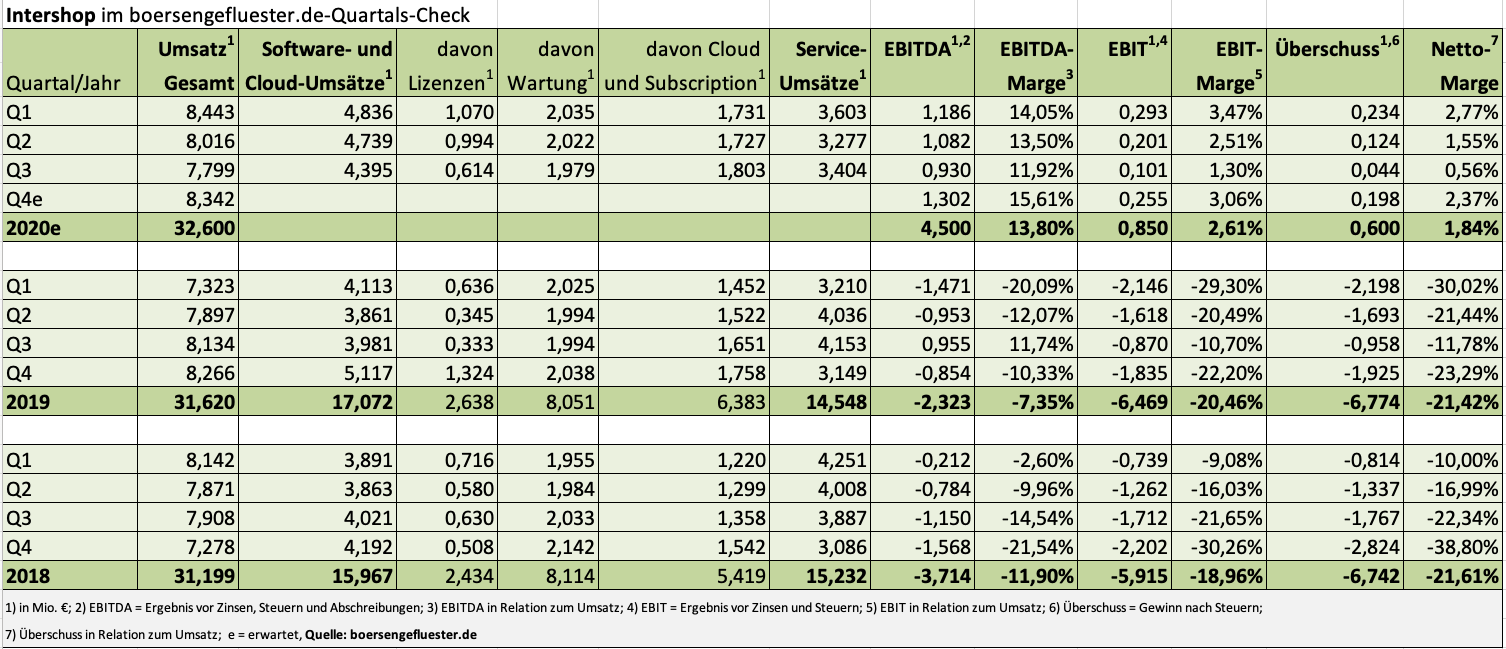

Drei Quartale in Folge ist Intershop Communications nun profitabel – sowohl auf Basis des Betriebsergebnisses als auch unterm Strich. „Das hat es lange nicht gegeben“, sagt Intershop-CEO Jochen Wiechen im Hintergrundgespräch mit boersengefluester.de. Wir haben nachgeschaut, tatsächlich müssen Anleger rund zehn Jahre zurückblicken: Damals – genau genommen vom Schlussviertel 2009 bis zum vierten Quartal 2011 – legte der Anbieter von E-Commerce-Software neun Quartale hintereinander schwarze Zahlen vor. Der aktuelle Ergebnisswing hängt – neben klassischen Restrukturierungsthemen – in erster Linie damit zusammen, dass sich Intershop selbst digital neu transformiert hat. Im Fokus des Unternehmen stehen zum einen B2B-Kunden, die ihr Großhandelsgeschäft über die Software von Intershop laufen lassen. Der eigentliche Kicker für das Produkt sind jedoch Unternehmen, die ihr Service- und After-Sales-Geschäft über ein digitales Kundenportal vorantreiben wollen. Und als Klammer über alledem steht bei Intershop die Umstellung von klassischen Lizenzmodellen auf cloudbasierte Mietangebote.

Werbung:

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Auch bei der in Jena ansässigen Gesellschaft geht es also darum, den Umfang der wiederkehrenden Erlöse am Gesamterlös – im Investorensprech auch Annual Recurring Revenue (ARR) genannt – in die Höhe zu schrauben. Entsprechend liegt das Augenmerk der Investoren auf Kennzahlen wie dem Cloud-Auftragseingang oder dem um Kündigungen und Währungseinflüsse bereinigten „Net New ARR“. Was die Orderzuwächse für Cloudangebote angeht, liegt Intershop hier nach neuen Monaten 2020 bei einem Zuwachs von fast 95 Prozent auf 11,29 Mio. Euro. Das ist ein starker Wert und lässt für die kommenden Quartale ansprechende Erlöszuwächse in der Cloud erwarten. Ein Trend, der sich schon seit einiger Zeit abzeichnet. So stiegen die Cloud- und Subscriptionsumsätze im dritten Quartal 2020 erstmals auf mehr als 1,80 Mio. Euro und türmen sich nach neun Monaten des laufenden Jahres nun auf 5,26 Mio. Euro. Das sind 13,7 Prozent mehr als im entsprechenden Vergleichszeitraum 2019. Derweil erreichen die Net New ARR per Ende September des laufenden Jahres annähernd 1,60 Mio. Euro. – so dass sich die Summe der jährlich wiederkehrenden Erlöse – inklusive Bestand – nun auf knapp 8,36 Mio. Euro türmt. Das sind gut 30 Prozent mehr als zum Ende des drittes Quartals des Vorjahrs und erhöht die Planungssicherheit spürbar.

Einen Dämpfer muss der E-Commercepionier – zu einem wesentlichen Teil bedingt durch Corona – dagegen bei den Service-Umsätzen für die Implementierung der Intershop-Software hinnehmen. Hier kommt es einfach zu Projektverzögerungen. Die Zahlen für Q2 und Q3 2020 liegen mit 3,28 Mio. und 3,40 Mio. Euro jeweils um rund 19 Prozent unter Vorjahr. Entsprechend kommt Intershop bei der Betrachtung der gesamten Umsatzerlöse auch weniger dynamisch voran als sich mancher Investor – aber auch der Vorstand – ursprünglich erhofft hatte. Angesichts der Gesamtumstände zeigt sich CEO Jochen Wiechen aber durchaus zuversichtlich: „Wir haben momentan einen sehr guten Lauf.“ Für das Gesamtjahr bleibt es bei der Prognose, wonach bei geringfügig steigenden Umsätze mit einem leicht positiven Ergebnis vor Zinsen und Steuern (EBIT) zu rechnen ist. Zur Einordnung: Nach neun Monaten 2020 kommt Intershop auf ein EBIT von 595.000 Euro.

Definitiv ein Argument für die Intershop-Aktie ist, dass sich angesichts der durch COVID-19 nochmals beschleunigten Digitalisierungswelle nun auch Unternehmen mit einer Überarbeitung ihrer Online-Kundenportale beschäftigen müssen, die hier bislang eher stiefmütterlich unterwegs waren. So gesehen bekommt man bei der Intershop-Aktie zu Kursen um 3,30 Euro – entsprechend einer Marktkapitalisierung von knapp 47 Mio. Euro – einen ordentlichen Gegenwert plus sehr viel Kursfantasie. Die Bilanz ist nach der jüngsten Kapitalherabsetzung 3:1 und der im Sommer emittierten Optionsanleihe wieder vergleichsweise robust. Zudem gibt es mit Shareholder Value um Frank Fischer einen verlässlichen Ankeraktionär, 48,62 Prozent der Anteilscheine sind dem Streubesitz zuzurechnen. Und für Vorstand Jochen Wiechen ist die weiterhin im Prime Standard gelistete Intershop-Aktie ohnehin „massiv unterbewertet“. Geeignet ist der Small Cap aber nur für risikobereite Investoren.

Einen Dämpfer muss der E-Commercepionier – zu einem wesentlichen Teil bedingt durch Corona – dagegen bei den Service-Umsätzen für die Implementierung der Intershop-Software hinnehmen. Hier kommt es einfach zu Projektverzögerungen. Die Zahlen für Q2 und Q3 2020 liegen mit 3,28 Mio. und 3,40 Mio. Euro jeweils um rund 19 Prozent unter Vorjahr. Entsprechend kommt Intershop bei der Betrachtung der gesamten Umsatzerlöse auch weniger dynamisch voran als sich mancher Investor – aber auch der Vorstand – ursprünglich erhofft hatte. Angesichts der Gesamtumstände zeigt sich CEO Jochen Wiechen aber durchaus zuversichtlich: „Wir haben momentan einen sehr guten Lauf.“ Für das Gesamtjahr bleibt es bei der Prognose, wonach bei geringfügig steigenden Umsätze mit einem leicht positiven Ergebnis vor Zinsen und Steuern (EBIT) zu rechnen ist. Zur Einordnung: Nach neun Monaten 2020 kommt Intershop auf ein EBIT von 595.000 Euro.

Definitiv ein Argument für die Intershop-Aktie ist, dass sich angesichts der durch COVID-19 nochmals beschleunigten Digitalisierungswelle nun auch Unternehmen mit einer Überarbeitung ihrer Online-Kundenportale beschäftigen müssen, die hier bislang eher stiefmütterlich unterwegs waren. So gesehen bekommt man bei der Intershop-Aktie zu Kursen um 3,30 Euro – entsprechend einer Marktkapitalisierung von knapp 47 Mio. Euro – einen ordentlichen Gegenwert plus sehr viel Kursfantasie. Die Bilanz ist nach der jüngsten Kapitalherabsetzung 3:1 und der im Sommer emittierten Optionsanleihe wieder vergleichsweise robust. Zudem gibt es mit Shareholder Value um Frank Fischer einen verlässlichen Ankeraktionär, 48,62 Prozent der Anteilscheine sind dem Streubesitz zuzurechnen. Und für Vorstand Jochen Wiechen ist die weiterhin im Prime Standard gelistete Intershop-Aktie ohnehin „massiv unterbewertet“. Geeignet ist der Small Cap aber nur für risikobereite Investoren.

Intershop

Kurs: 1,89

Einen Dämpfer muss der E-Commercepionier – zu einem wesentlichen Teil bedingt durch Corona – dagegen bei den Service-Umsätzen für die Implementierung der Intershop-Software hinnehmen. Hier kommt es einfach zu Projektverzögerungen. Die Zahlen für Q2 und Q3 2020 liegen mit 3,28 Mio. und 3,40 Mio. Euro jeweils um rund 19 Prozent unter Vorjahr. Entsprechend kommt Intershop bei der Betrachtung der gesamten Umsatzerlöse auch weniger dynamisch voran als sich mancher Investor – aber auch der Vorstand – ursprünglich erhofft hatte. Angesichts der Gesamtumstände zeigt sich CEO Jochen Wiechen aber durchaus zuversichtlich: „Wir haben momentan einen sehr guten Lauf.“ Für das Gesamtjahr bleibt es bei der Prognose, wonach bei geringfügig steigenden Umsätze mit einem leicht positiven Ergebnis vor Zinsen und Steuern (EBIT) zu rechnen ist. Zur Einordnung: Nach neun Monaten 2020 kommt Intershop auf ein EBIT von 595.000 Euro.

Definitiv ein Argument für die Intershop-Aktie ist, dass sich angesichts der durch COVID-19 nochmals beschleunigten Digitalisierungswelle nun auch Unternehmen mit einer Überarbeitung ihrer Online-Kundenportale beschäftigen müssen, die hier bislang eher stiefmütterlich unterwegs waren. So gesehen bekommt man bei der Intershop-Aktie zu Kursen um 3,30 Euro – entsprechend einer Marktkapitalisierung von knapp 47 Mio. Euro – einen ordentlichen Gegenwert plus sehr viel Kursfantasie. Die Bilanz ist nach der jüngsten Kapitalherabsetzung 3:1 und der im Sommer emittierten Optionsanleihe wieder vergleichsweise robust. Zudem gibt es mit Shareholder Value um Frank Fischer einen verlässlichen Ankeraktionär, 48,62 Prozent der Anteilscheine sind dem Streubesitz zuzurechnen. Und für Vorstand Jochen Wiechen ist die weiterhin im Prime Standard gelistete Intershop-Aktie ohnehin „massiv unterbewertet“. Geeignet ist der Small Cap aber nur für risikobereite Investoren.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Intershop | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A25421 | DE000A254211 | AG | 35,73 Mio € | 16.07.1998 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 33,61 | 36,00 | 36,80 | 37,99 | 38,76 | 33,26 | 32,50 | |

| EBITDA1,2 | 4,47 | 4,42 | 0,42 | 0,87 | 3,29 | 0,52 | 2,90 | |

| EBITDA-margin %3 | 13,30 | 12,28 | 1,14 | 2,29 | 8,49 | 1,56 | 8,92 | |

| EBIT1,4 | 1,04 | 1,31 | -2,87 | -2,53 | 0,07 | -2,77 | 0,15 | |

| EBIT-margin %5 | 3,09 | 3,64 | -7,80 | -6,66 | 0,18 | -8,32 | 0,46 | |

| Net profit1 | 0,79 | 0,81 | -3,56 | -3,08 | -0,35 | -3,22 | -0,20 | |

| Net-margin %6 | 2,35 | 2,25 | -9,67 | -8,11 | -0,90 | -9,68 | -0,62 | |

| Cashflow1,7 | 4,72 | 4,60 | 1,16 | 2,95 | 2,11 | -0,33 | 1,60 | |

| Earnings per share8 | 0,06 | 0,06 | -0,25 | -0,21 | -0,02 | -0,21 | -0,01 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an Intershop Communications. Zwischen Intershop und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Intershop-Aktie.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

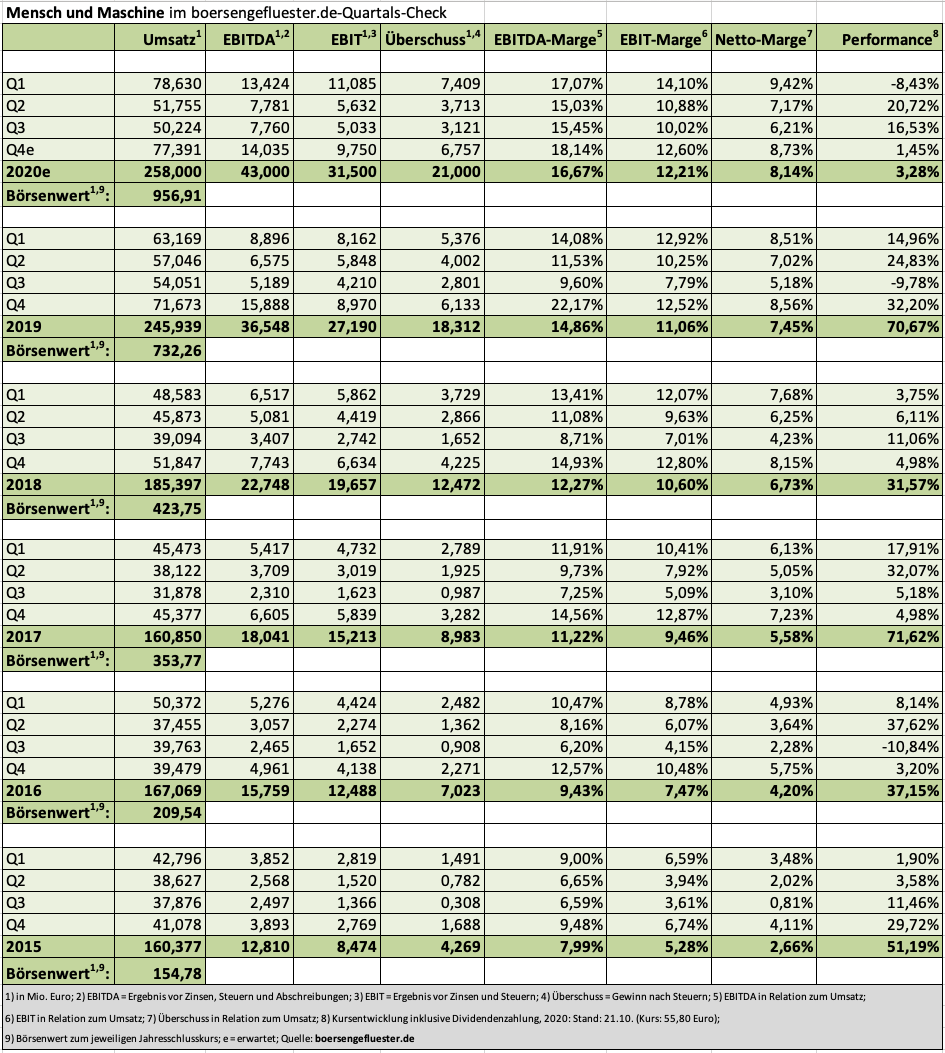

Wer nun unbedingt nach dem Makel im frisch vorgelegten Zwischenbericht von Mensch und Maschine (MuM) sucht, wird an erster Stelle im Ausblick fündig. Statt der bislang für 2020 in Aussicht gestellten Spanne von 1,17 bis 1,23 Euro für das Ergebnis je Aktie, kalkuliert der Spezialist für Konstruktionssoftware jetzt „nur“ noch mit einem Gewinn pro Anteilschein zwischen 1,07 und 1,18 Euro. Als Gewinnwarnung oder neuerlichen Bremseffekt durch COVID-19 will CEO Adi Drotleff die umformulierte Prognose aber nicht verstehen: „Wir haben einfach mehr Sicht nach neun Monaten. Mehr steckt nicht dahinter.“ Immerhin hatte MuM – im Gegensatz zu den meisten anderen Unternehmen – in der harten Coronaphase die eigene Gewinnprognose nicht auf Eis gelegt, sondern einzig darauf hingewiesen, dass Umsatz und Rohertrag in diesem Jahr eine untergeordnete Rolle spielen.

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Man kann den Q3-Bericht von Mensch und Maschine aber auch ganz anders lesen: Nach dem Corona-bedingten Dämpfer im zweiten Quartal hat die Gesellschaft zwischen Juli und September nämlich wieder deutlich an Fahrt gewonnen und steuert 2020 auf ein Rekordergebnis zu. So fürchterlich vielen Unternehmen gelingt dieses Kunststück nicht. Schon gar nicht, wenn sie keine unmittelbaren Profiteure des geänderten Kundenverhaltens im Zuge der Corona-Ausbreitung sind. So kletterte das Ergebnis vor Zinsen und Steuern (EBIT) im dritten Quartal 2020 um knapp 19,6 Prozent auf 5,03 Mio. Euro. Nach neun Monaten liegt das EBIT von 21,76 Mio. Euro damit nun um 19,5 Prozent über dem vergleichbaren Vorjahreswert. Dass das auf die Anteilseigner entfallende Netto-Ergebnis mit etwas weniger Tempo vorangekommen ist, hängt unter anderem auch damit zusammen, dass die in der Bauwerksmodellierung tätigen Töchter SOFiSTiK (Anteil: 51 Prozent) und DATAflor (67,2 Prozent) super robust durch die kritische Zeit gekommen sind – aber eben keine 100-Prozent-Töchter sind. Entsprechend muss sich MuM hier den Gewinn mit den Miteigentümern teilen.

Als eine „Hammerzahl“ und „schönen Frühindikator“ stuft CEO Adi Drotleff derweil den von 21,43 auf 32,73 Mio. Euro gewachsenen Cashflow der gewöhnlichen Geschäftstätigkeit ein. Heruntergerechnet auf die einzelne Aktie entspricht das einer Steigerung von 1,27 auf 1,95 Euro. Wichtig für Privatanleger ist auch die Botschaft, dass MuM keinen Deut von den Dividendenplänen von 1,00 bis 1,05 Euro für 2020 abweicht. Bezogen auf den aktuellen Kurs ergibt sich daraus eine Rendite von 1,8 Prozent – freilich mit einer Art eingebauten Erhöhung für die kommenden Jahre. Mit Blick auf 2021 sollten Investoren derweil schon jetzt auf der Kappe haben, dass die Vergleichsbasis aus dem ersten Quartal 2020 ungewöhnlich hoch war und somit schwierig zu schlagen sein wird. Ab dem zweiten Quartal 2021 sollte MuM dann jedoch wieder auf den gewohnten Wachstumskurs schwenken.

Und für besonders kecke Börsianer hat Adi Drotleff noch einen eher ungewöhnlichen Rat in der Tasche: „Natürlich ist es auch dieses Jahr nicht verboten, die Prognose zu toppen. Aber wetten würde ich darauf nicht. Wir machen keine Sperenzchen um irgendwas aufzuhübschen. Bei uns ist alles nachhaltig.“ Unterm Strich bleiben wir dabei, dass die im Freiverkehrssegment Scale gelistete MuM-Aktie in ein gutes Spezialwertedepot gehört – auch wenn die Bewertung durchaus ambitioniert ist. Aber Qualität hat nunmal seinen Preis. Dabei ist MuM eigentlich längst kein Small Cap mehr. Ab Kursen von etwas mehr als 58,30 Euro übersteigt der Börsenwert nämlich die Marke von 1 Milliarde Euro.

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Mensch und Maschine SE (MuM). Zwischen MuM und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der MuM-Aktie.[/sws_grey_box]

Foto: Ricardo Arce auf Unsplash

...

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Mensch und Maschine SE (MuM). Zwischen MuM und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der MuM-Aktie.[/sws_grey_box]

Foto: Ricardo Arce auf Unsplash

...

Mensch und Maschine

Kurs: 34,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 658080 | DE0006580806 | SE | 592,50 Mio € | 21.07.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-margin %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-margin %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Net profit1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Net-margin %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Earnings per share8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividend per share8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Mensch und Maschine SE (MuM). Zwischen MuM und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der MuM-Aktie.[/sws_grey_box]

Foto: Ricardo Arce auf Unsplash

...

© boersengefluester.de | Redaktion

Die Botschaft von CEO Robin Laik auf dem Kapitalmarkttag von Mutares am 20. Oktober 2020 ist unmissverständlich: „Wir wollen der Turnaround-Investor Nummer 1 in Europa sein.“ Entsprechend soll das Portfolio der Beteiligungsgesellschaft bis 2023 für einen annualisierten Konzernumsatz von 3 Mrd. Euro stehen – nach vermutlich rund 1,8 Mrd. Euro für das laufende Jahr. „Durch die Auswirkungen der Corona-Krise ist unsere Kauf- und Verkaufspipeline prall gefüllt“, sagt Laik. Beinahe noch wichtiger für Aktionäre von Mutares ist jedoch der Umstand, das ein wachsendes Portfolio auch mit steigenden Beratungserlösen einhergeht. Und genau diese jährliche Zuflüsse werden an der Börse häufig unterschätzt, obwohl sie – neben den Dividendenerträgen aus den Gesellschaften – die Basis für die eigene Dividendenpolitik der Münchner sind. Für 2020 rechnet die im Freiverkehrssegment Scale gelistete Mutares auf Holding-Ebene mit entsprechende Erlösen zwischen 40 und 50 Mio. Euro.

Anzeige:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Das reicht locker aus, um auch zur nächsten Hauptversammlung eine Dividende von 1,00 Euro je Anteilschein zu zahlen – bezogen auf die gegenwärtige Aktienzahl ergibt sich eine Ausschüttungssumme von rund 15,2 Mio. Euro – und sich so einen Platz ganz weit vorn in den Renditecharts zu sichern. Damit nicht genug: Sofern es attraktive Exits gibt, will Mutares die Basisdividende um eine performanceabhängige Extrazahlung aufstocken. So sollen die Holding-Umsätze bis 2023 auf mehr als 100 Mio. Euro klettern, woraus ein für die Dividende relevantes Ergebnis von rund 60 Mio. Euro möglich erscheint – nach vermutlich gut 20 Mio. Euro für 2020. Das wiederum würde dann zu einer signifikantem Anhebung der angestrebten jährlichen Gesamtdividende führen. Für Kursfantasie ist also gesorgt. Wobei: Das größte Interesse an einer Umsetzung dieser forschen Ausschüttungspolitik mit Dividendenrenditen von vermutlich rund 10 Prozent hat zweifellos Mitgründer und Großaktionär Laik.

Frei von Risiken ist das Geschäftsmodell naturgemäß auch nicht. Immerhin sind die meist mit einer schwachen operativen Verfassung ins Portfolio kommenden Unternehmen in ökonomisch angespannten Lagen auch besonders anfällig für konjunkturelle Rückschläge. Dessen sollten sich Anleger bewusst sein. Die zur Gruppe gehörende STS Group ist da ein mahnendes Beispiel. Rein dividendenorientierte Investoren dürften bei Mutares aber richtig liegen. Per saldo fühlen wir uns in unserer bisherigen Einschätzung (HIER) bestätigt.

Mutares

Kurs: 27,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mutares | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2NB65 | DE000A2NB650 | SE & Co. KGaA | 696,81 Mio € | 10.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.583,90 | 2.504,00 | 3.751,70 | 4.689,10 | 5.261,60 | 6.484,00 | 9.100,00 | |

| EBITDA1,2 | 142,70 | 566,50 | 181,50 | 756,90 | 117,10 | 675,30 | 890,00 | |

| EBITDA-margin %3 | 9,01 | 22,62 | 4,84 | 16,14 | 2,23 | 10,42 | 9,78 | |

| EBIT1,4 | 41,20 | 447,30 | -3,10 | 436,90 | -346,80 | 92,50 | 285,00 | |

| EBIT-margin %5 | 2,60 | 17,86 | -0,08 | 9,32 | -6,59 | 1,43 | 3,13 | |

| Net profit1 | 19,70 | 442,40 | -21,00 | 367,10 | -459,90 | -73,50 | 80,00 | |

| Net-margin %6 | 1,24 | 17,67 | -0,56 | 7,83 | -8,74 | -1,13 | 0,88 | |

| Cashflow1,7 | -43,00 | -103,50 | -20,80 | -27,50 | -286,90 | 101,80 | 130,00 | |

| Earnings per share8 | 1,78 | 26,83 | -0,32 | 18,41 | -19,10 | -0,70 | 2,90 | |

| Dividend per share8 | 1,50 | 1,50 | 1,75 | 2,25 | 2,00 | 2,00 | 2,25 | |

Quelle: boersengefluester.de and company details

Nick Fewings auf Unsplash

...

© boersengefluester.de | Redaktion

Nobody is perfect: Als uns kürzlich ein Stammleser anrief und uns fragte, ob wir wüssten, bei welchem deutschen Unternehmen aus dem Nebenwertebereich die vermutlich größte Wasserstoff-Elektrolyseanlage der Welt installiert sei, musste boersengefluester.de zunächst einmal passen. Mit ein paar Hilfestellungen kamen wir dann aber auf die Lösung: Es handelt sich um das Spezialraffinerie-Unternehmen H&R. Zugegeben: Die Story ist vielleicht weniger spektakulär als sie sich zunächst einmal anhört – aber immerhin. H&R hat die Anlage 2017 am Standort in Hamburg in Betrieb genommen und gewinnt aus überschüssigen Windstrom grünen Wasserstoff, der in einem weiteren Schritt zu Weißöl verarbeitet wird. Mehr als 10 Mio. Euro hatte H&R in das Projekt investiert. Das macht H&R zwar noch längst nicht zu einem an der Börse unentdeckten Wasserstoffwert. Erwähnenswert finden wir die Story aber allemal.

Werbung:

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Immerhin hatte boersengefluester.de die H&R-Aktie Ende August schon einmal vorgestellt (HIER), damals allerdings vorwiegend unter dem Aspekt des niedrigen Kurs-Buchwert-Verhältnisses. Viel geändert hat sich seitdem noch nicht. Noch immer wird der Titel mit einem Abschlag von fast 40 Prozent auf das ausgewiesene Eigenkapital gehandelt. Der Discount kommt angesichts der enorm schwankenden und häufig unzureichenden Ertragskraft allerdings nicht von ungefähr. Das nächste Update mit den Zahlen zum dritten Quartal 2020 steht am 13. November 2020 an. Bislang kalkuliert der Vorstand für das Gesamtjahr 2020 mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von bis zu 45 Mio. Euro. Zum Halbjahr waren es 16,6 Mio. Euro. Dem steht eine Marktkapitalisierung von knapp 190 Mio. Euro entgegen – bei einer einer Netto-Finanzverschuldung von (inklusive der 81 Mio. Euro Pensionsrückstellungen) etwas mehr als 200 Mio. Euro.

Interessant aus charttechnischer Sicht ist, dass sich die Notiz in unmittelbarer Nähe zur 200-Tage-Durchschnittslinie bewegt und nach unten damit vergleichsweise gut abgesichert sein sollte. Nichtsdestotrotz muss die Gesellschaft bei der nächsten Zahlenvorlage aber liefern und die Prognose für 2020 mindestens bestätigen.

...

H&R

Kurs: 6,44

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 873,03 | 1.188,43 | 1.576,04 | 1.352,26 | 1.338,24 | 1.242,19 | 1.430,00 | |

| EBITDA1,2 | 55,72 | 132,66 | 124,90 | 92,66 | 94,80 | 83,82 | 96,00 | |

| EBITDA-margin %3 | 6,38 | 11,16 | 7,93 | 6,85 | 7,08 | 6,75 | 6,71 | |

| EBIT1,4 | -0,35 | 81,72 | 70,23 | 30,68 | 32,19 | -14,44 | 28,00 | |

| EBIT-margin %5 | -0,04 | 6,88 | 4,46 | 2,27 | 2,41 | -1,16 | 1,96 | |

| Net profit1 | -7,83 | 52,53 | 45,36 | 10,56 | 12,88 | -36,72 | 10,00 | |

| Net-margin %6 | -0,90 | 4,42 | 2,88 | 0,78 | 0,96 | -2,96 | 0,70 | |

| Cashflow1,7 | 60,15 | 37,42 | 37,98 | 119,07 | 70,24 | 92,14 | 103,00 | |

| Earnings per share8 | -0,24 | 1,35 | 1,15 | 0,28 | 0,29 | -1,04 | 0,27 | |

| Dividend per share8 | 0,00 | 0,00 | 0,10 | 0,10 | 0,10 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| H&R | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4T7 | DE000A2E4T77 | GmbH & Co. KGaA | 239,71 Mio € | 21.12.1953 | Halten | |

* * *

© boersengefluester.de | Redaktion

Da hat sich doch einiges getan: Vor etwas mehr als zwei Jahren – kurz nach dem Start des Listings von Netfonds am Münchner Freiverkehrssegment m:access – hatten wir ein Hintergrundgespräch mit Vorstand Peer Reichelt, in dem er uns die Eckpfeiler der Investmentstory des Finanzdienstleisters vorstellte (HIER). Im Kern ging es darum, aus der vertrieblich meist noch offline arbeitenden Gesellschaft eine digitale Company zu formen. Dank der Investitionen in die Plattform finfire sind die Hamburger hier auch deutlich vorangekommen. Nun setzt der Vorstand noch einen drauf: Netfonds Prime heißt das Zauberwort. Konkret geht es darum, dass vom volumenstarken – aber eher engmargigen – Großhandelsgeschäft für Allfinanzberater und Versicherungsvermittler am Ende mehr bei Netfonds (aber auch den angeschlossenen Finanzberatern) hängen bleibt.

Dazu will das Unternehmen die eigene Einkaufsmacht weiter bündeln und verstärkt auf eigene Investmentprodukte oder gelabelte Fonds setzen. Eine zentrale Rolle nimmt dabei die finfire-Software ein, mit deren Hilfe sich die Asset-Ströme noch besser kanalisieren lassen. Aus rein technisch verwaltetem Anlagevolumen (Assets under Administration) soll also möglichst viel Kundengeld werden, das direkt oder indirekt von Netfonds gemanagt wird, so wie es jetzt schon bei der Tochter Hamburger Vermögen der Fall ist. Dabei geht es nicht um kleine Arrondierungen, sondern um grundlegende Verschiebungen. So sollen die Assets under Management perspektivisch 30 bis 50 Prozent des gesamten Investmentbestands im Depotgeschäft ausmachen – und nicht nur 10 Prozent wie derzeit. Das wiederum würde erhebliches Renditepotenzial freisetzen. Wie Peer Reichelt bei seiner Präsentation auf der m:access-Konferenz der Börse München kürzlich vorrechnete, sind pro 1 Mrd. Assets under Administration zwischen 1,5 und 2, Mio. Euro für Netfonds zu heben. Bei derzeit etwa 11 Mrd. Euro Bestand im Depotgeschäft kämen schnell erkleckliche Summen zusammen.

Nach Auffassung von boersengefluester.de auch erst teilweise im Aktienkurs eingepreist, ist zudem der Mitte 2021 anstehende Launch der Pflegezusatzversicherung Careflex für die Angestellten der Chemiebranche. „Wir sind hier in intensiven Vorbereitungen“, sagt Reichelt. IR-technisch geht für Netfonds derweil darum, die Handelsliquidität der Aktie noch weiter zu erhöhen. Ein wesentlicher Teil offiziellen Streubesitzes von rund 50 Prozent dürfte de facto nämlich noch immer Altaktionären zuzurechnen sein. Ein Dauerthema bleiben zudem Zukäufe, um das Wachstumstempo auch anorganisch zu beschleunigen. Vor diesem Hintergrund ist auch die jüngste Kapitalerhöhung mit einem bislang nicht genannten Investor zu sehen, die brutto rund 3 Mio. Euro eingebracht hat. „Wir wollen gerüstet sein und es ist sinnvoll, bei sich bietenden Gelegenheiten auch mal schnell aus der Hüfte schießen zu können“, sagt Reichelt. Für Anleger bleibt Netfonds eine insgesamt attraktive Wachstumsstory. Die Analysten von Montega setzten das Kursziel derzeit bei 33,50 Euro an.

Netfonds

Kurs: 80,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio € | 03.09.2018 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 31,82 | 38,64 | 33,62 | 36,60 | 45,63 | 51,30 | 60,00 | |

| EBITDA1,2 | 4,17 | 15,65 | 6,47 | 4,91 | 8,06 | 12,11 | 17,00 | |

| EBITDA-margin %3 | 13,11 | 40,50 | 19,24 | 13,42 | 17,66 | 23,61 | 28,33 | |

| EBIT1,4 | 1,81 | 11,67 | 2,96 | 1,34 | 3,33 | 5,58 | 10,00 | |

| EBIT-margin %5 | 5,69 | 30,20 | 8,80 | 3,66 | 7,30 | 10,87 | 16,67 | |

| Net profit1 | 0,03 | 8,74 | 0,88 | -0,28 | 2,60 | 1,39 | 7,50 | |

| Net-margin %6 | 0,09 | 22,62 | 2,62 | -0,77 | 5,70 | 2,71 | 12,50 | |

| Cashflow1,7 | 5,22 | -17,77 | 3,07 | 1,50 | -4,16 | 2,80 | 0,00 | |

| Earnings per share8 | 0,01 | 3,79 | 0,38 | -0,12 | 1,12 | 0,60 | 3,25 | |

| Dividend per share8 | 0,16 | 0,25 | 0,25 | 0,25 | 0,35 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Gabriel Izgi auf Unsplash

...

© boersengefluester.de | Redaktion

Unser erstes Treffen mit dem Management von SGT German Private Equity in den neuen Frankfurter Geschäftsräumen hatte boersengefluester.de just an dem Tag (13. Oktober 2020), an dem die Frist für das jüngste Aktienrückkaufangebot der ehemaligen German Startups Group ausgelaufen war. Bei dem Gespräch mit Christoph Gerlinger und dem neuen Team ging es allerdings in erster Linie um die künftige Ausrichtung des Unternehmens als Private Equity-Assetmanager. Noch gibt es freilich keine konkreten Wasserstandsmeldungen zum bisherigen Mittelzufluss für den geplanten Fonds, geschweige denn ein erstes Target, in das investiert werden soll. Immerhin hat boersengefluester.de nun aber einen Eindruck von den zu erwartenden Veränderungen. Ohne jetzt zu sehr ins Detail zu gehen: Der Fond soll in gesunde mittelständische Unternehmen investieren, keinesfalls in Restrukturierungsfälle.

Werbung:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Erklärtes Ziel ist es, regelmäßig den Asienanteil bei den erworbenen Gesellschaften signifikant auszubauen. In Frage kommen dafür unter anderem Firmen aus dem Medtechsektor. Die SGT German Private Equity GmbH & Co. KGaA wiederum profitiert künftig von den wiederkehrenden Management-Fees aus den Private Equity-Investments. Keine Frage: Noch braucht es einige Fantasie, um aus dem Konzept das fertige Geschäftsmodell mit entsprechenden Zahlen zu erkennen – obwohl die Manager aus dem SGT-Umfeld allesamt erfahrene Private Equity-Spezialisten sind. Und so kommt es nicht ganz überraschend, dass am Ende doch derart viele Anleger ihre Papiere in dem Aktienrückkaufprogramm angedient haben. Jedenfalls ist das Volumen von 4,6 Millionen Stück fast 8,5 mal so groß wie die Offerte maximal ausgelegt war. Etwas überspitzt formuliert, wurde beinahe jede zweite Aktie, die es überhaupt gibt, eingereicht.

Das zeugt einerseits nicht gerade von übermäßig viel Vertrauen in das neue Businesskonzept. Angesichts des kontinuierlich unterhalb des Angebotspreises von 2,00 Euro liegenden Aktienkurses ist es andererseits aber durchaus nachvollziehbar, dass so viele Investoren auf die Offerte angesprungen sind. Und da vermutlich jeder geahnt hat, dass es nur eine quotale Zuteilung – pro 100 angedienten Aktien wurden am Ende im Mittel nur zwölf Anteilscheine von der Gesellschaft erworben – geben wird, haben etliche Investoren vermutlich auch viel mehr Aktien für das Angebot angemeldet, als sie es normalerweise getan hätten. Ähnlich wie zur Jahrtausendwende im IPO-Hype am Neuen Markt, als man für Unsummen jede Neuemission gezeichnet hat, weil man eh wusste, dass man nur einen Bruchteil der erhofften Summe zugeteilt bekommt – wenn überhaupt. So gesehen ist der Ausgang des Aktienrückkaufprogramms nicht unbedingt schmeichelhaft, sollte aber auch nicht überinterpretiert werden. Am Ende hat es SGT German Private Equity selbst in der Hand, die Anleger vom neuen Geschäftsmodell zu überzeugen.

Der nächste Schritt wird die Umsetzung der Sachkapitalerhöhung mit der damit verbundenen signifikanten Veränderung der Aktienzahl von derzeit 10,85 Millionen auf künftig fast 62 Millionen Papiere sein. Entsprechend wird es eine gewaltige Verwässerung geben, was allerdings nicht nachteilig sein muss: Von den künftig zu erwartenden Ergebnissen zwischen 0,15 und 0,20 Euro pro Anteilschein, soll nämlich ein Großteil ausgeschüttet werden. Zudem wird das jüngste Aktienrückkaufprogramm nicht das letzte gewesen sein. So viel steht wohl schon jetzt fest.

The Payments Group Holding

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio € | 11.11.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-margin %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-margin %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Net profit1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Net-margin %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Earnings per share8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividend per share8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Mel Elías on Unsplash

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. boersengefluester.de hält keine Beteiligung an der SGT German Private Equity GmbH & Co. KGaA. Zwischen SGT German Private Equity und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der SGT-Aktie für ein geringfügiges Pauschalentgelt, die die Unabhängigkeit der Redaktion nicht einschränkt.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Mit Sicherheit gibt es aufregendere Aktien auf dem Kurszettel als den Anteilschein der Merkur Privatbank. Wer jedoch nach einem Finanztitel mit stockkonservativem Geschäftsmodell sucht, ist bei der Merkur Privatbank goldrichtig. Und so wundert es nicht, dass CEO Marcus Lingel bei seiner Präsentation auf der m:access-Konferenz der Börse München ausführlich auf das besondere Wertekonzept der Bank und die Bedeutung des unternehmerischen Handschlags eingeht. Dafür gibt es ein dickes „Gefällt mir“ von boersengefluester.de. Allzu häufig hört man so etwas schließlich nicht mehr. Folgerichtig geht es bei der 2019 erfolgten Integration wesentlicher Teile der Bank Schilling nicht – wie sonst üblich – um klassische Maßnahmen der Effizienzsteigerung, sondern in erster Linie um die Ausweitung des bislang stark auf die Finanzierung mittelständischer Kunden zugeschnittenen Geschäftsmodells um den wachstumsstarken Bereich der Vermögensanlage. „Ziel der Übernahme ist es, mit dem vorhandenen Personal den Output zu erhöhen“, sagt Lingel.

Bislang ist das den Münchnern gut gelungen: Nach neun Monaten 2020 liegt der Gewinn vor Steuern mit 11,81 Mio. Euro um etwas mehr als 49 Prozent über dem vergleichbaren Vorjahreswert. Isoliert betrachtet ragt das dritte Quartal 2020 mit knapp 4,01 Mio. Euro Gewinn vor Steuern sogar bis dicht an das starke Resultat von 4,22 Mio. Euro aus dem Auftaktviertel 2020 heran. Dabei hat die Merkur Privatbank ihre Risikovorsorge deutlich ausgebaut und stellt per Ende September des laufenden Jahres 5,09 Mio. Euro zurück. Hinzu kommen 2,80 Mio. Euro für allgemeine Bankrisiken. Verglichen mit den Zahlen zum Halbjahr hat der Vorstand diesen Sonderposten zwar leicht heruntergefahren. Er bewegt sich aber weiter über Vorjahresniveau. „Noch ist die Risikolage total entspannt, aber wir wollen vorsorgen“, sagt Lingel. Immerhin befürchten nicht wenige Wirtschaftskenner, dass die Kreditausfälle durch Corona erst noch kommen werden.

Mit Blick auf das zu erwartende Ergebnis des Gesamtjahrs 2020 ist zu beachten, dass der Vorjahresgewinn von 23,55 Mio. Euro – bzw. 4,14 Euro je Aktie – signifikant durch einen außerordentlichen Bewertungseffekt im Zuge des Zusammenschlusses mit der Bank Schilling verzerrt ist. Erklärtes Ziel ist es daher, das um diese Sonderposten bereinigte Ergebnis je Aktie von 0,64 Euro zu toppen. „Ich bin mir auch ziemlich sicher, dass wir das schaffen“, sagt Lingel bei seiner Präsentation in München. Verschoben haben sich freilich auch hier insofern die Gewichte, weil sich das Kommanditkapital durch die kombinierte Bezugs- und Sachkapitalerhöhung für den Schilling-Deal um etwas mehr als zwei Millionen Anteilscheine auf nun 7.778.750 Aktien erhöht hat. Entsprechend wäre für ein Ergebnis je Aktie von 0,64 Euro nun ein Überschuss von rund 5 Mio. Euro nötig – und nicht mehr 3,65 Mio. Euro wie noch 2018. Nun: Nach neun Monaten 2020 kommt die Bank bereits auf einen Gewinn nach Steuern von 5,11 Mio. Euro, so dass das Abschlussquartal „nur“ eine schwarze Null bringen müsste, um das Minimalziel zu erreichen. Tatsächlich dürfte es wohl klar besser laufen.

Foto:

...

Merkur Privatbank

Kurs: 11,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 73,96 | 82,52 | 98,94 | 116,85 | 126,77 | 149,05 | 0,00 | |

| EBITDA1,2 | 17,82 | 21,39 | 21,79 | 28,40 | 28,95 | 29,62 | 0,00 | |

| EBITDA-margin %3 | 24,09 | 25,92 | 22,02 | 24,31 | 22,84 | 19,87 | 0,00 | |

| EBIT1,4 | 17,82 | 21,39 | 20,45 | 26,89 | 27,34 | 26,62 | 0,00 | |

| EBIT-margin %5 | 24,09 | 25,92 | 20,67 | 23,01 | 21,57 | 17,86 | 0,00 | |

| Net profit1 | 8,20 | 9,17 | 9,89 | 10,80 | 11,59 | 12,58 | 0,00 | |

| Net-margin %6 | 11,09 | 11,11 | 10,00 | 9,24 | 9,14 | 8,44 | 0,00 | |

| Cashflow1,7 | 9,24 | 10,04 | 11,23 | 12,30 | 13,19 | 14,89 | 0,00 | |

| Earnings per share8 | 1,05 | 1,18 | 1,23 | 1,39 | 1,49 | 1,62 | 1,33 | |

| Dividend per share8 | 0,40 | 0,45 | 0,45 | 0,50 | 0,50 | 0,00 | 0,30 | |

Quelle: boersengefluester.de and company details

Nicht ganz unerheblich für die weitere Entwicklung des Aktienkurses ist zudem, dass die Gesellschaft – trotz der ungewissen regulatorischen Gemengelage – auch für 2020 eine Dividende zahlen will. „Wir haben unseren Stresstest bestanden und eine sehr gute Ertragslage“, sagt Lingel. Zur Einordnung: Im laufenden Jahr schüttete die Merkur Privatbank unverändert 1,82 Mio. Euro – entsprechend 0,32 Euro je Aktie – aus. Wichtig zu wissen ist hier, dass die 2.091.750 neuen Aktien aus der Schilling-Transaktion für 2019 noch gar nicht dividendenberechtigt waren. Sollte die im m:access gelistete Gesellschaft für 2020 erneut eine konstante Dividende von 0,32 Euro pro Anteilschein auskehren, würde sich die Ausschüttungssumme dann aber auf knapp 2,50 Mio. Euro erhöhen, was etwa der Hälfte des gesamten Überschusses entspricht. Darstellbar wäre so eine Quote allemal, zumal sie ungefähr auch den Relationen der vergangenen Jahre entspricht. Summa summarum sollte der Spezialwert damit auch im kommenden Jahr für dividendenorientierte Anleger eine attraktive Anlage sein – das ist schließlich aufregend genug. Und wer weiß: Vielleicht wird es sogar ein Tacken mehr bei der Dividende.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Merkur Privatbank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 814820 | DE0008148206 | KGaA | 87,12 Mio € | 23.03.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

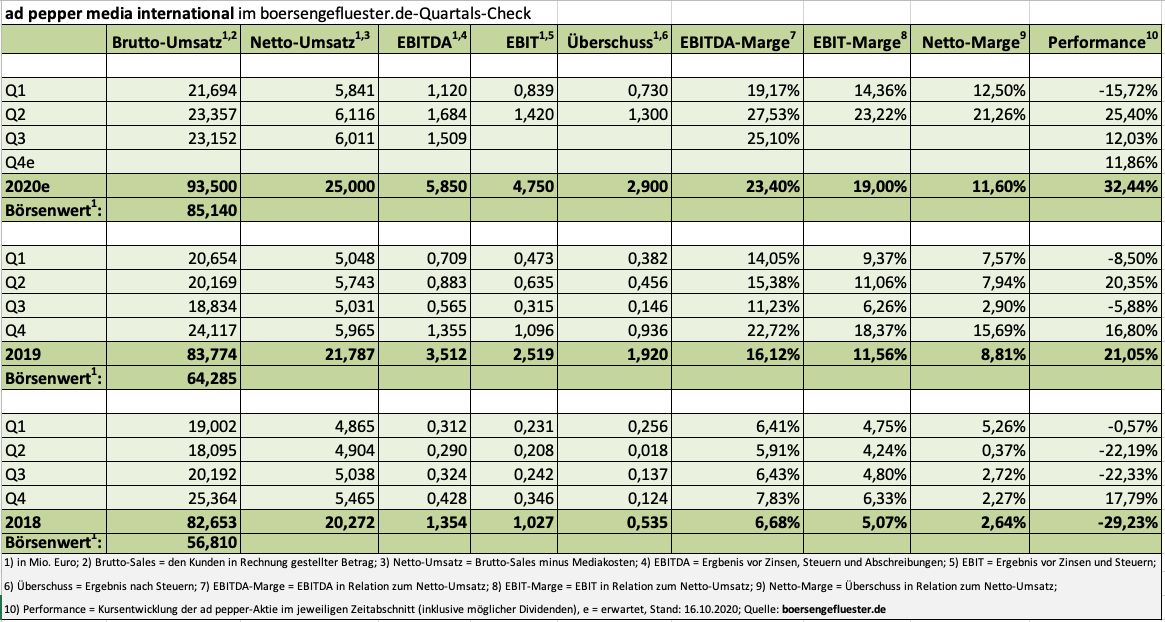

Kaum an der Börse und gleich mal den wenig schmeichelhaften Preis der „IPO-Zitrone“ abgeräumt. Das war ad pepper media International im Oktober 2000. Damals ging der Online-Werbevermarkter als eines der letzten Unternehmen zu (splitbereinigt) 8,50 Euro an den Neuen Markt und musste nur einen Monat später die erste Gewinnwarnung verkünden. Lang ist es her und vermutlich können sich gar nicht mehr so viele Anleger an diese irre Zeit erinnern. Verrückt ist im Grunde auch, dass die ad pepper-Aktie auch 20 Jahre nach dem IPO noch immer unter Ausgabekurs notiert, dabei laufen die Geschäfte so gut wie ewig nicht. Wie auf Bestellung zum 20. Börsenjubiläum gibt es nun sogar eine neuerliche Anhebung der Gewinnprognose für 2020. Demnach kalkuliert CEO Jens Körner nun mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von „mindestens“ 5,5 Mio. Euro für das laufende Jahr. Zum Vergleich: Die vorherige EBITDA-Prognose ging von 4,5 Mio. Euro aus.

Zu Beginn des Geschäftsjahrs wollte sich Vorstand Jens Körner – damals noch unter dem Eindruck der ungewissen Auswirkungen von Corona – noch gar nicht auf einen konkreten Ausblick festlegen. Mittlerweile lässt sich aber ohne Übertreibung sagen, dass die im Zuge der COVID-19-Ausbreitung veränderten Konsumentengewohnheiten wie ein Turbo auf die ad pepper-Gruppe gewirkt haben. So kommt sogar das nun vorab gemeldete EBITDA des dritten Quartals 2020 von 1,51 Mio. Euro unerwartet dicht an die extrem starken 1,68 Mio. Euro aus dem zweiten Quartal heran. Immerhin sind die Sommermonate für gewöhnlich eher schwächer im Werbemarkt. Wie gut das dritte Quartal wirklich war, zeigt sich aber auch daran, dass die ohnehin zuversichtlich für ad pepper gestimmten Analysten von Montega kürzlich in einem Update ein EBITDA von rund 0,70 Mio. Euro für das dritte Quartal als realistische Größe genannt haben.

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

Foto: ad pepper media International (Erstnotiz der ad pepper-Aktie am 9. Oktober 2000)

...

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

Foto: ad pepper media International (Erstnotiz der ad pepper-Aktie am 9. Oktober 2000)

...

ad pepper media

Kurs: 2,52

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-margin %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-margin %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Net profit1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Net-margin %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Earnings per share8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Diese Erwartungshaltung hat Vorstand Jens Körner nun locker um mehr als das Doppelte getoppt. Stärkster Ergebnislieferant bleibt derweil die Tochter Webgains – ein überwiegend in Großbritannien und Deutschland aktives Affiliate-Marketing-Netzwerk. Das EBITDA von Webgains schnellte im dritten Quartal 2020 von 200.000 auf 894.000 Euro. Der enorme Zuwachs hängt damit zusammen, dass bis zum ersten Quartal 2019 und auch noch im April 2019 Nike Deutschland zu den Kunden gehörte, was die Vergleichszahlen entsprechend erhöht hat. Mit dem dritten Quartal 2020 ist dieser Basiseffekt nun komplett weggefallen. Losgelöst davon: Die Musik spielt eigentlich immer erst im Abschlussviertel. Entsprechend lässt der aktualisierte Ausblick sogar noch Luft nach oben, denn nach drei Quartalen 2020 kommen die Nürnberger nun bereits auf ein EBITDA von 4,31 Mio. Euro.

Werbung:

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Gemessen an dieser rasanten Entwicklung hängt der Aktienkurs noch immer zurück – trotz eines Anstiegs von rund einem Drittel im laufenden Jahr. Immerhin ist der aktuelle Börsenwert von 85 Mio. Euro der schuldenfreien Gesellschaft zu mehr als 24 Mio. Euro durch liquide Mittel abgedeckt. Es muss ja nicht gleich der damals von der HypoVereinsbank angesetzte Emissionspreis sein, aber das von Montega zuletzt genannte Kursziel von 4,80 Euro erscheint boersengefluester.de nach den neuesten Zahlen dann doch zu niedrig.

Nachtrag: Am 19. Oktober gab ad pepper bekannt, vom Aktienrückkaufprogramm „teilweise Gebrauch“ zu machen und bis zu 500.000 eigene Anteilscheine – entsprechend 2,32 Prozent aller ausstehenden Aktien – erwerben zu wollen. Der hierfür reservierte Betrag liegt bei 2,25 Mio. Euro. Die Aktien können zur Erfüllung von Optionsplänen eingesetzt werden, aber auch ein Einzug ist durch den Beschluss abgedeckt. Insgesamt eine gute Nachricht für Investoren, zumal ad pepper über auskömmliche Cash-Reserven verfügt und unmittelbar wohl auch keine Pläne für anorganisches Wachstum bestehen. Parallel dazu hat Montega seine faire Bewertung für die ad pepper-Aktie auf 5,40 Euro heraufgesetzt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

Foto: ad pepper media International (Erstnotiz der ad pepper-Aktie am 9. Oktober 2000)

...

© boersengefluester.de | Redaktion

Zumindest für einen Sprung zurück in zweistellige Kursregionen sorgt der Halbjahresbericht von Cyan. Verglichen mit den Notierungen zu Jahresbeginn liegt der Anteilschein des Spezialisten für Sicherheitslösungen für den Einsatz in Smartphones aber immer noch um rund 50 Prozent zurück. Insbesondere der Abschreibungsbedarf von rund 4,5 Mio. Euro auf eine Forderung gegenüber der Mitte 2019 als Partner präsentierte Wirecard sowie die Corona-bedingten Verzögerungen bei wichtigen Projekten mit den Kunden aus der Telekombranche sorgten für den Abgabedruck in der Cyan-Aktie. Immerhin: Bei knapp unter 10 Euro – entsprechend einem Börsenwert von gut 90 Mio. Euro – hatte sich zuletzt so etwas wie eine Bodenbildung herauskristallisiert. Der Bereich kommt nicht von ungefähr, immerhin ist er nicht allzu weit vom aktuellen Eigenkapital entfernt.

Werbung:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Die im Wesentlichen noch aus dem Geschäft als virtueller Mobilfunkbetreiber resultierende Konzernumsätze kletterten in den ersten sechs Monaten 2020 von 7,03 auf 16,93 Mio. Euro. Daraus erzielte Cyan ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von plus 2,20 Mio. Euro – nach minus 1,03 Mio. Euro in der entsprechenden Vorjahresperiode. Wichtig: In diesem Resultat ist die Wirecard-Belastung schon enthalten. Entsprechend fällt das Betriebsergebnis (EBIT) mit minus 800.000 Euro weniger dunkelrot aus, als von boersengefluester.de gedacht. „Obwohl die Insolvenz unseres Vertragspartners Wirecard Technologies GmbH erst im Juli stattgefunden hat, schreiben wir die Forderung bereits im ersten Halbjahr 2020 fast vollständig ab und haben diese beim Masseverwalter angemeldet“, sagt CFO Michael Sieghart. Unterm Strich steht aufgrund eines positiven Steuer-Ergebnisses von fast 1,20 Mio. Euro sogar ein Überschuss von 631.000 Euro.

Deutlich negativ bleibt hingegen der operative Cashflow mit minus 4,36 Mio. Euro zum Halbjahr. Hier wirken sich unter anderem weitere Aufwände für Produkteinführungen oder auch der gestiegene Personalaufwand, der sich noch nicht in entsprechenden Erlösen spiegelt, belastend aus. Nicht nur aus Anlegersicht das relevanteste Projekt von Cyan bleibt der noch für 2020 angesetzte Launch bei Orange in Frankreich – zunächst im Firmenkundensegment, später dann auch bei den Privatkunden der ehemaligen France Télécom. Beachtlich sind aber auch neuere Deals wie der Anfang Juli gemeldete Vertrag mit Virgin Mobile in Lateinamerika oder die für den in erster Linie als weltgrößten Versicherungsmakler bekannte AON konzipierte AON CySec-App gegen Virenattacken auf mobilen Endgeräten. Fehlanzeige bleibt hingegen ein konkreter Ausblick für 2020 sowie ein Update für 2021. Zur Einordnung: Mitte Juni hatte das Management die bisherigen Prognose von 75 Mio. Euro Umsatz für das kommende Jahr vor dem Eindruck der COVID-19-Beschränkungen zurückgezogen. Per saldo bleibt Cyan eine der heißesten Aktien aus dem Frankfurter Freiverkehrssegment Scale. Hohe Chancen, aber eben auch stattliche Risiken.

Cyan

Kurs: 1,87

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cyan | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4SV | DE000A2E4SV8 | AG | 40,54 Mio € | 28.03.2018 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 21,29 | 8,48 | 3,80 | 4,72 | 7,10 | 9,16 | 11,00 | |

| EBITDA1,2 | -5,06 | -12,32 | -4,36 | -4,47 | -1,48 | 0,78 | 0,70 | |

| EBITDA-margin %3 | -23,77 | -145,28 | -114,74 | -94,70 | -20,85 | 8,48 | 6,36 | |

| EBIT1,4 | -11,04 | -18,06 | -7,01 | -7,01 | -3,98 | -0,60 | -0,70 | |

| EBIT-margin %5 | -51,86 | -212,97 | -184,47 | -148,52 | -56,06 | -6,59 | -6,36 | |

| Net profit1 | -9,27 | -13,88 | -14,71 | -20,72 | -3,74 | -0,68 | -0,76 | |

| Net-margin %6 | -43,54 | -163,68 | -387,11 | -438,98 | -52,68 | -7,40 | -6,91 | |

| Cashflow1,7 | -8,71 | -9,50 | -6,87 | -4,01 | -3,80 | 1,49 | 1,20 | |

| Earnings per share8 | -0,95 | -1,30 | -0,99 | -1,10 | -0,17 | -0,03 | -0,04 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: © Patrick Sordoillet/Orange

...

© boersengefluester.de | Redaktion

Schon verrückt: Da knickt der Kurs der Steico-Aktie im Frühjahr 2020 von 35 auf 18 Euro ein – um dann ein gutes halbes Jahr später bereits bis auf Rekordhöhen von fast 51 Euro zu steigen. Dabei handelt es sich bei Steico um einen Bauzulieferer: Also keine Branche, die durch Corona zwingend eine positive Neubewertung erfahren müsste. Und tatsächlich liegt das auf ökologische Dämmstoffe, Furnierschichtholze und Stegträger spezialisierte Unternehmen mit Blick auf die Performance der vergangenen sechs Monate mit einem Plus von 73 Prozent sehr deutlich vor den anderen Bauzulieferern wie Sto (+39 Prozent), Uzin Utz (+25 Prozent) oder Westag & Getalit VZ (+9 Prozent). Ein wesentlicher Teil des Kursanstiegs geht natürlich auf das Konto der überdurchschnittlich guten operativen Entwicklung.

Jüngstes Highlight sind die Neun-Monats-Zahlen inklusive einer deutlichen Anhebung der Prognose für das Gesamtjahr. So kletterte der Umsatz in den ersten drei Quartalen 2020 – insbesondere getrieben durch das Deutschland-Geschäft – um 5,5 Prozent auf 227,2 Mio. Euro. „Wir sind vom Nachfrageboom im dritten Quartal überrascht worden“, sagt Finanzvorstand David Meyer bei seiner Präsentation auf der von der Münchner Börse veranstalteten m:access-Konferenz am 15. Oktober 2020. Das Ergebnis vor Zinsen und Steuern (EBIT) fiel zwar von 26,8 auf 24,5 Mio. Euro zurück. Allerdings gab es im dritten Quartal 2019 einen Sondereffekt in Form einer Gutschrift der polnischen Regierung von rund 2,4 Mio. Euro als Ausgleich für die damals sprunghaft gestiegenen Energiepreise. Bereinigt um diese Kompensationszahlung läge der Vergleichswert von 2019 bei 24,4 Mio. Euro.

Foto:

...

Steico

Kurs: 19,10

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 308,77 | 388,18 | 445,16 | 365,29 | 376,28 | 382,87 | 385,00 | |

| EBITDA1,2 | 57,02 | 91,31 | 90,05 | 57,86 | 79,83 | 67,91 | 68,00 | |

| EBITDA-margin %3 | 18,47 | 23,52 | 20,23 | 15,84 | 21,22 | 17,74 | 17,66 | |

| EBIT1,4 | 33,58 | 67,61 | 65,20 | 30,38 | 36,03 | 35,87 | 35,00 | |

| EBIT-margin %5 | 10,88 | 17,42 | 14,65 | 8,32 | 9,58 | 9,37 | 9,09 | |

| Net profit1 | 25,43 | 48,16 | 47,86 | 16,88 | 19,32 | 17,85 | 18,50 | |

| Net-margin %6 | 8,24 | 12,41 | 10,75 | 4,62 | 5,13 | 4,66 | 4,81 | |

| Cashflow1,7 | 42,91 | 85,76 | 65,63 | 51,65 | 58,64 | 53,94 | 57,50 | |

| Earnings per share8 | 1,81 | 3,42 | 3,40 | 1,18 | 1,37 | 1,27 | 1,30 | |

| Dividend per share8 | 0,30 | 0,40 | 0,40 | 0,00 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de and company details

Für das Gesamtjahr 2020 peilt das in Feldkirchen bei München ansässige Unternehmen nun ein Erlösplus in einer Bandbreite von fünf bis sieben Prozent an – nach einer Spanne von zuvor zwischen null und fünf Prozent. Demnach liegt die neue Messlatte für den Umsatz in einer Region von 295 bis 300 Mio. Euro. Die operative Marge – bezogen auf die Relation von EBIT zur Gesamtleistung (Umsatz + Bestandserhöhungen) – soll nun in einer Region zwischen 10,5 und 11,5 Prozent ankommen. Das sind an beiden Ende zwei Prozentpunkte mehr als bislang prognostiziert. Unterstellt, dass sich die Abstände zwischen Umsatz und Gesamtleistung bis zum Jahresende nicht mehr wesentlich verschieben, könnte Steico für 2020 somit auf ein Betriebsergebnis in einer Größenordnung von 32 bis 35 Mio. Euro landen. Das wiederum läge dann sogar leicht über dem entsprechenden Vergleichswert von 2019.

Viel kommt nun einfach darauf an, wie auf den Baustellen weiter gearbeitet werden – und das wiederum hängt von Corona und dem Wetter ab. Einfache Regel: Milde Temperaturen sind gut für Steico, Frost eher schädlich. „Die Kapazitäten sind gut ausgelastet“, sagt CFO Meyer und verweist auf eine für die aktuelle Jahreszeit ungewöhnlich gute Sichtbarkeit der Ordereingänge. Da zudem neue Produkte wie Fertigelemente an Fahrt gewinnen, rechnet Meyer auch für 2021 mit einer positiven Entwicklung. Soweit klingt das alles nach einer Fortsetzung der Erfolgsstory. Nicht leugnen lässt sich allerdings auch, dass der Kapitalmarkt schon extrem viel von den guten Perspektiven eingepreist hat. So wird die Aktie mittlerweile mit dem 14fachen der Relation von Enterprise Value (Börsenwert plus Netto-Finanzschulden) zu dem für 2020 zu erwartenden EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) gehandelt. Es ist noch nicht so lange her, da bewegte sich der Spezialwert bei dieser Kennzahl stets in einstelligen Regionen. Zukäufe würde boersengefluester.de auf dem aktuellen Kursniveau von knapp 48 Euro daher eher zurückstellen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Steico | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LR93 | DE000A0LR936 | SE | 268,99 Mio € | 25.06.2007 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sto VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727413 | DE0007274136 | SE & Co. KGaA | 665,23 Mio € | 30.07.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Das macht Nico Baader super geschickt. Bei seiner Präsentation auf der m:access-Konferenz der Börse München am 14. Oktober 2020 berichtet der Vorstand der Baader Bank natürlich über die extremen Anstiege im Hauptgeschäft als Market Maker, die positive Entwicklung bei den Kapitalmarktransaktionen und das, wegen seiner deutliche stabileren Erlösströme, künftig immer wichtiger werdende Konto- und Depotgeschäft – zum Beispiel für die neue Gruppe der Gratisbroker. Vom traditionellen Verständnis einer Wertpapierhandelsbank ist die Gesellschaft aber auf Distanz. „Wir verstehen uns als Plattformbetreiber“, sagt Nico Baader. Dabei weiß der Börsenprofi nur zu gut, dass Plattformunternehmen am Kapitalmarkt hoch im Kurs stehen. Das gilt endlich auch die Baader-Aktie: Nachdem der Anteilschein von 2015 bis 2019 um rund zwei Drittel an Wert eingebüßt hatte, dreht die Notiz im laufenden Jahr mächtig auf. Mit knapp 2,90 Euro nähert sich der Aktienkurs mittlerweile sogar wieder dem Niveau von Ende 2015.

Und der der früher regelmäßig mit einem Abschlag zum Buchwert gehandelte Small Cap wird plötzlich mit einem Aufschlag von fast 50 Prozent auf das ausgewiesene Eigenkapital gehandelt. Doch momentan ist nicht die Zeit, Aktien vorwiegend unter Substanzgesichtspunkten zu beurteilen. Schon gar nicht, wenn die Geschäfte so florieren wie derzeit bei der Baader Bank: Zum Halbjahr 2020 drehte das operative Ergebnis von minus 1,82 Mio. auf plus 51,89 Mio. Euro. Das Ergebnis vor Steuern erreichte rund 24 Mio. Euro. Solch eine Ausbeute lässt sich mit nicht auf das Gesamtjahr hochrechnen. Doch selbst wenn die Volatilität an den Märkten längst nicht mehr das Ausmaß von Februar/März oder auch April hat. Die neue Börsenlust ist noch immer zu spüren und sollte die Erträge auch im zweiten Halbjahr auf ein sehr ordentliches Niveau hieven.

Foto: Anne Nygård auf Unsplash

...

Baader Bank

Kurs: 6,76

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 212,66 | 215,48 | 159,60 | 170,80 | 247,70 | 320,20 | 0,00 | |

| EBITDA1,2 | 92,68 | 79,65 | 23,31 | 15,97 | 50,74 | 77,75 | 0,00 | |

| EBITDA-margin %3 | 43,58 | 36,96 | 14,61 | 9,35 | 20,48 | 24,28 | 0,00 | |

| EBIT1,4 | 81,53 | 70,54 | 12,18 | 3,96 | 40,17 | 72,89 | 0,00 | |

| EBIT-margin %5 | 38,34 | 32,74 | 7,63 | 2,32 | 16,22 | 22,77 | 0,00 | |

| Net profit1 | 46,84 | 46,80 | 8,88 | 2,83 | 23,53 | 50,59 | 0,00 | |

| Net-margin %6 | 22,03 | 21,72 | 5,56 | 1,66 | 9,50 | 15,80 | 0,00 | |

| Cashflow1,7 | 130,40 | 897,08 | 366,37 | 1.646,62 | 708,21 | -1.570,08 | 0,00 | |

| Earnings per share8 | 1,01 | 1,00 | 0,18 | 0,06 | 0,48 | 1,04 | 0,93 | |

| Dividend per share8 | 0,25 | 0,35 | 0,05 | 0,00 | 0,13 | 0,20 | 0,20 | |

Quelle: boersengefluester.de and company details

Interessanter Nebensatz in dem Vortrag von Nico Baader: „Die Umsätze stammen in erster Linie von Retailkunden – mit Fokus auf ausländische Aktien, nicht so sehr deutsche Aktien.“ Für eine Webseite wie boersengefluester.de, die sich ganz stark auf heimische Spezialwerte konzentriert, ist das zunächst einmal keine besonders charmante Nachricht, wenn sich der Börsennachwuchs in erster Linie für Unternehmen wie Tesla, Amazon, Apple, Nel ASA, Zoom oder wie sie alle heißen, interessiert. Doch das sehen wir sportlich, schließlich haben wir unsere Nische selbst gewählt und sind ganz happy damit. Doch das nur am Rande. Für Unternehmen wie Baader gilt es künftig, das hochvolatile Handelsgeschäft in ein so gut es geht planbares Erlösmodell zu wandeln. Und dazu zählt etwa das Dienstleistungsgeschäft für schnell wachsende neue Anbieter wie die Neobroker.