| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-Marge %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-Marge %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Jahresüberschuss1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Netto-Marge %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Ergebnis je Aktie8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividende je Aktie8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio. € | 31.08.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-Marge %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-Marge %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Jahresüberschuss1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Netto-Marge %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Ergebnis je Aktie8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividende je Aktie8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio. € | 31.08.1998 | Kaufen | |

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Edel im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 9,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17,5 von maximal 30 Punkten.[/sws_yellow_box]

...

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Edel im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 9,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17,5 von maximal 30 Punkten.[/sws_yellow_box]

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-Marge %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-Marge %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Jahresüberschuss1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Netto-Marge %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Ergebnis je Aktie8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividende je Aktie8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Edel im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 9,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt Edel 17,5 von maximal 30 Punkten.[/sws_yellow_box]

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio. € | 31.08.1998 | Kaufen | |

Download: Edel GB 2018[/caption]

Dabei könnte eine frische Einordnung zu den wichtigsten Wachstumstreibern dem im Börsensegment Scale gelisteten Small Cap eigentlich nur helfen. Das gilt insbesondere auch vor dem Hintergrund, dass der langjährige Vertrag mit dem ebenfalls in Hamburg ansässigen Researchaus Montega per Ende 2018 offenbar gekündigt wurde. Jedenfalls wurde die Coverage durch Montega am 19. Dezember 2018 eingestellt. Damit bleibt die für Scale-Unternehmen obligatorische Begleitung durch die Analysten von EDISON als einzige Sekundärquelle – neben der Berichterstattung etwa durch boersengefluester.de. Kursmäßig ist die Edel-Aktie nach einem ganzen starken Jahr 2017 mit Notierungen von in der Spitze 3,75 Euro mittlerweile wieder auf das Ausgangsniveau zurückgekommen. Außer Spesen also nichts gewesen. Stichwort Spesen: Das sind in diesem Fall „steuerfreie Dividenden“ von jeweils 0,10 Euro pro Anteilschein, die dem Titel zumindest auf eine vorzeigbare Dividendenrendite hieven. Auch zur kommenden Hauptversammlung im Mai 2019 steht wieder ein entsprechender Ausschüttungsvorschlag auf der Agenda.

Download: Edel GB 2018[/caption]

Dabei könnte eine frische Einordnung zu den wichtigsten Wachstumstreibern dem im Börsensegment Scale gelisteten Small Cap eigentlich nur helfen. Das gilt insbesondere auch vor dem Hintergrund, dass der langjährige Vertrag mit dem ebenfalls in Hamburg ansässigen Researchaus Montega per Ende 2018 offenbar gekündigt wurde. Jedenfalls wurde die Coverage durch Montega am 19. Dezember 2018 eingestellt. Damit bleibt die für Scale-Unternehmen obligatorische Begleitung durch die Analysten von EDISON als einzige Sekundärquelle – neben der Berichterstattung etwa durch boersengefluester.de. Kursmäßig ist die Edel-Aktie nach einem ganzen starken Jahr 2017 mit Notierungen von in der Spitze 3,75 Euro mittlerweile wieder auf das Ausgangsniveau zurückgekommen. Außer Spesen also nichts gewesen. Stichwort Spesen: Das sind in diesem Fall „steuerfreie Dividenden“ von jeweils 0,10 Euro pro Anteilschein, die dem Titel zumindest auf eine vorzeigbare Dividendenrendite hieven. Auch zur kommenden Hauptversammlung im Mai 2019 steht wieder ein entsprechender Ausschüttungsvorschlag auf der Agenda.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-Marge %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-Marge %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Jahresüberschuss1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Netto-Marge %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Ergebnis je Aktie8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividende je Aktie8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio. € | 31.08.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-Marge %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-Marge %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Jahresüberschuss1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Netto-Marge %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Ergebnis je Aktie8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividende je Aktie8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio. € | 31.08.1998 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio. € | 31.08.1998 | Kaufen | |

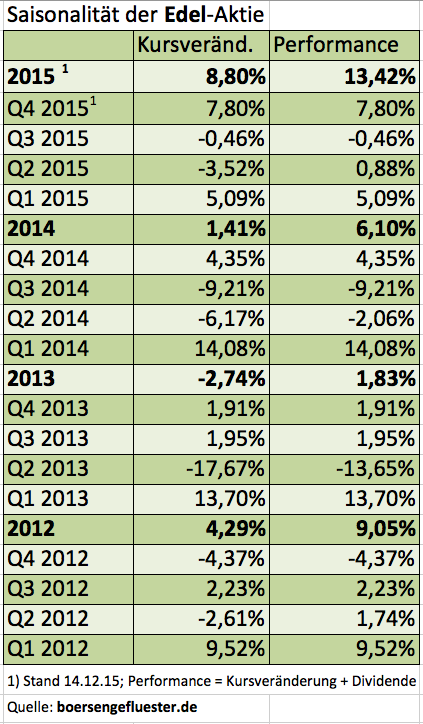

Auch für das Geschäftsjahr 2014/15 werden die Hamburger wieder eine Ausschüttung von 0,10 Euro pro Anteilschein vornehmen. Allerdings steht noch kein Termin für die Hauptversammlung (HV) fest – vermutlich wird das Aktionärstreffen jedoch wieder Ende Mai stattfinden. Für Anleger, die es nur auf die Dividende abgesehen haben, wäre demnach noch etwas Zeit. Aufschlussreich ist ein Blick auf die Saisonalität der Edel-Aktie aber schon jetzt. Mit schöner Regelmäßigkeit hat der Titel seine stärkste Phase nämlich in den ersten drei Monaten des Kalenderjahres. Offenbar positionieren sich die Anleger also schon ein paar Monate vor der HV in Edel-Aktien. Demnach wäre es also ein gutes Timing, sich schon jetzt mit dem Papier zu befassen. Rein operativ hat Vorstandschef Michael Haentjes seine Prognosen für das vergangene Geschäftsjahr eingelöst, auch wenn sich manch Firmenkenner bestimmt einen Tick mehr beim Ergebnis erwartet hat. Bei Erlösen von 168,3 Mio. Euro blieb 2014/15 unterm Strich ein Überschuss von 2,8 (Vorjahr: 3,6) Mio. Euro stehen. Das Ergebnis je Aktie fiel von 0,14 auf 0,12 Euro zurück. Für das laufende Jahr kalkuliert Haentjes mit einem Umsatz von 170 Mio. Euro und Gewinnen von 3,4 Mio. Euro. Das korrespondiert mit einer Marktkapitalisierung von gegenwärtig 53,4 Mio. Euro – entsprechend einem KGV von knapp 16.

Auf Basis der Schätzungen von boersengefluester.de für 2017 ergibt sich ein Multiplikator von 14,4. Das ist nicht fürchterlich niedrig, passt aber in unser Szenario, dass die Edel-Aktie auch künftig seinen Dividendenabschlag aufholen sollte und darüber hinaus für ein paar Prozentpunkte Kursanstieg gut sein dürfte. Die Analysten von Montega aus Hamburg siedeln derzeit den fairen Wert bei 2,80 Euro an, was einem Potenzial von knapp 20 Prozent entspricht. Und: Die beste Jahreszeit für die Edel-Aktie steht schließlich erst bevor. Auf ein Investor-Relations-Feuerwerk sollten Investoren aber nicht setzen. Seit vielen Jahren zählt das im Entry Standard beheimatete Unternehmen zu den ruhigen Vertretern auf dem Kurszettel.

Auch für das Geschäftsjahr 2014/15 werden die Hamburger wieder eine Ausschüttung von 0,10 Euro pro Anteilschein vornehmen. Allerdings steht noch kein Termin für die Hauptversammlung (HV) fest – vermutlich wird das Aktionärstreffen jedoch wieder Ende Mai stattfinden. Für Anleger, die es nur auf die Dividende abgesehen haben, wäre demnach noch etwas Zeit. Aufschlussreich ist ein Blick auf die Saisonalität der Edel-Aktie aber schon jetzt. Mit schöner Regelmäßigkeit hat der Titel seine stärkste Phase nämlich in den ersten drei Monaten des Kalenderjahres. Offenbar positionieren sich die Anleger also schon ein paar Monate vor der HV in Edel-Aktien. Demnach wäre es also ein gutes Timing, sich schon jetzt mit dem Papier zu befassen. Rein operativ hat Vorstandschef Michael Haentjes seine Prognosen für das vergangene Geschäftsjahr eingelöst, auch wenn sich manch Firmenkenner bestimmt einen Tick mehr beim Ergebnis erwartet hat. Bei Erlösen von 168,3 Mio. Euro blieb 2014/15 unterm Strich ein Überschuss von 2,8 (Vorjahr: 3,6) Mio. Euro stehen. Das Ergebnis je Aktie fiel von 0,14 auf 0,12 Euro zurück. Für das laufende Jahr kalkuliert Haentjes mit einem Umsatz von 170 Mio. Euro und Gewinnen von 3,4 Mio. Euro. Das korrespondiert mit einer Marktkapitalisierung von gegenwärtig 53,4 Mio. Euro – entsprechend einem KGV von knapp 16.

Auf Basis der Schätzungen von boersengefluester.de für 2017 ergibt sich ein Multiplikator von 14,4. Das ist nicht fürchterlich niedrig, passt aber in unser Szenario, dass die Edel-Aktie auch künftig seinen Dividendenabschlag aufholen sollte und darüber hinaus für ein paar Prozentpunkte Kursanstieg gut sein dürfte. Die Analysten von Montega aus Hamburg siedeln derzeit den fairen Wert bei 2,80 Euro an, was einem Potenzial von knapp 20 Prozent entspricht. Und: Die beste Jahreszeit für die Edel-Aktie steht schließlich erst bevor. Auf ein Investor-Relations-Feuerwerk sollten Investoren aber nicht setzen. Seit vielen Jahren zählt das im Entry Standard beheimatete Unternehmen zu den ruhigen Vertretern auf dem Kurszettel.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio. € | 31.08.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-Marge %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-Marge %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Jahresüberschuss1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Netto-Marge %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Ergebnis je Aktie8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividende je Aktie8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio. € | 31.08.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-Marge %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-Marge %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Jahresüberschuss1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Netto-Marge %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Ergebnis je Aktie8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividende je Aktie8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio. € | 31.08.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-Marge %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-Marge %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Jahresüberschuss1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Netto-Marge %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Ergebnis je Aktie8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividende je Aktie8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1X3YY | DE000A1X3YY0 | AG | 92,30 Mio. € | 08.10.2013 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 92,69 | 94,51 | 100,02 | 110,33 | 114,01 | 118,38 | 119,50 | |

| EBITDA1,2 | 13,37 | 15,84 | 12,63 | 17,58 | 19,61 | 12,46 | 14,30 | |

| EBITDA-Marge %3 | 14,42 | 16,76 | 12,63 | 15,93 | 17,20 | 10,53 | 11,97 | |

| EBIT1,4 | 10,87 | 14,66 | 7,19 | 13,98 | 17,12 | 9,33 | 11,00 | |

| EBIT-Marge %5 | 11,73 | 15,51 | 7,19 | 12,67 | 15,02 | 7,88 | 9,21 | |

| Jahresüberschuss1 | 7,87 | 11,02 | 3,97 | 8,80 | 11,40 | 6,43 | 7,40 | |

| Netto-Marge %6 | 8,49 | 11,66 | 3,97 | 7,98 | 10,00 | 5,43 | 6,19 | |

| Cashflow1,7 | 16,88 | 12,85 | 10,42 | 2,66 | -0,65 | 10,76 | 11,60 | |

| Ergebnis je Aktie8 | 0,57 | 0,83 | 0,30 | 0,66 | 0,86 | 0,48 | 0,54 | |

| Dividende je Aktie8 | 0,29 | 0,40 | 0,16 | 0,30 | 0,36 | 0,25 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Bewertungsmäßig bietet sich ein Vergleich mit der – gemessen an der Marktkapitalisierung – etwa halb so großen Edel aus Hamburg an. Punkten kann Bastei Lübbe hier in erster Linie beim KGV. Auf Basis der Ergebnisschätzungen von boersengefluester.de wird Bastei Lübbe nur etwa mit dem Zehnfachen der für das Geschäftsjahr 2015/16 (31. März) erwarteten Gewinne gehandelt, während Edel hier auf ein Multiple von 14 kommt. Auch mit Blick auf das Verhältnis von Enterprise Value (Börsenwert plus Nettofinanzverbindlichkeiten) zu EBIT (Ergebnis vor Zinsen und Steuern) hat Bastei Lübbe die Nase vorn. Ein Investor, der Bastei Lübbe frei von Schulden und Bankguthaben kaufen wollte, müsste etwa das 7,6fache des operativen Ergebnisses aus dem Vorjahr auf den Tisch legen. Bei Edel ist die Relation mit 8,4 ein wenig höher. Ansonsten entscheidet Edel das Rennen in den Kategorien Kurs-Buchwert-Verhältnis, Kurs-Umsatz-Verhältnis und Dividendenrendite für sich. Losgelöst davon: Den meisten Investoren dürfte das Medienunternehmen Edel ein wenig zu klein für ein Engagement sein. Das spricht für die im Prime Standard gelistete Aktie von Bastei Lübbe. Zudem investieren die Kölner massiv in die Internationalisierung und positionieren sich immer stärker im digitalen Bereich. Das wird sich in den kommenden Jahren auszahlen. Die Bewertung des Unternehmens lässt auf jeden Fall genügend Kursspielraum nach oben. Kurzfristig könnten Dividendenjäger für Auftrieb sorgen.

Bewertungsmäßig bietet sich ein Vergleich mit der – gemessen an der Marktkapitalisierung – etwa halb so großen Edel aus Hamburg an. Punkten kann Bastei Lübbe hier in erster Linie beim KGV. Auf Basis der Ergebnisschätzungen von boersengefluester.de wird Bastei Lübbe nur etwa mit dem Zehnfachen der für das Geschäftsjahr 2015/16 (31. März) erwarteten Gewinne gehandelt, während Edel hier auf ein Multiple von 14 kommt. Auch mit Blick auf das Verhältnis von Enterprise Value (Börsenwert plus Nettofinanzverbindlichkeiten) zu EBIT (Ergebnis vor Zinsen und Steuern) hat Bastei Lübbe die Nase vorn. Ein Investor, der Bastei Lübbe frei von Schulden und Bankguthaben kaufen wollte, müsste etwa das 7,6fache des operativen Ergebnisses aus dem Vorjahr auf den Tisch legen. Bei Edel ist die Relation mit 8,4 ein wenig höher. Ansonsten entscheidet Edel das Rennen in den Kategorien Kurs-Buchwert-Verhältnis, Kurs-Umsatz-Verhältnis und Dividendenrendite für sich. Losgelöst davon: Den meisten Investoren dürfte das Medienunternehmen Edel ein wenig zu klein für ein Engagement sein. Das spricht für die im Prime Standard gelistete Aktie von Bastei Lübbe. Zudem investieren die Kölner massiv in die Internationalisierung und positionieren sich immer stärker im digitalen Bereich. Das wird sich in den kommenden Jahren auszahlen. Die Bewertung des Unternehmens lässt auf jeden Fall genügend Kursspielraum nach oben. Kurzfristig könnten Dividendenjäger für Auftrieb sorgen.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1X3YY | DE000A1X3YY0 | AG | 92,30 Mio. € | 08.10.2013 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio. € | 31.08.1998 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1X3YY | DE000A1X3YY0 | AG | 92,30 Mio. € | 08.10.2013 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio. € | 31.08.1998 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1X3YY | DE000A1X3YY0 | AG | 92,30 Mio. € | 08.10.2013 | Kaufen | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.