Schöne Bescherung: Mit Kursen von mittlerweile 6 Euro hat die Aktie von

Easy Software ein Mehr-Jahres-Hoch erklommen. Allein 2013 hat der Anteilschein des Anbieters von Programmen zur Archivierung und des Managements von Dokumenten um 30 Prozent an Wert zugelegt. Richtig Fahrt aufgenommen hat der Small Cap dabei jedoch erst seit Anfang Oktober – freilich ohne entsprechende Meldungen von der Firmenseite. Immerhin: Die Mitte November vom Vorstand vorgelegte Zwischenmitteilung für das zweite Halbjahr bestätigte die bisherigen Erwartungen. Demnach rechnet die Gesellschaft aus Mülheim an der Ruhr für 2013 bei einer „merklichen Steigerung des Umsatzes“ mit einer „moderaten Ergebnisverbesserung“ – trotz der Investitionen in Personal, Produkte und Infrastruktur.

Zum Halbjahr kam Easy bei einem Erlösplus von 6,3 Prozent auf knapp 13,7 Mio. Euro auf einen Gewinn vor Zinsen und Steuern (EBIT) von 1,00 Mio. Euro. Damit bewegte sich das operative Ergebnis um 17,5 Prozent unterhalb des entsprechenden Vorjahreswerts. Beim Nettogewinn hinkte die Gesellschaft mit 0,78 Mio. Euro sogar noch um 31 Prozent zurück. Letztlich braucht Easy also ein gutes viertes Quartal, um die Vorgaben tatsächlich zu erfüllen. Die Analysten der

BankM rechnen für 2013 immerhin mit einem EBIT von fast 2,5 Mio. Euro.

In der Vergangenheit geriet die Gesellschaft insbesondere durch den angeblichen Machtmissbrauch ihres langjährigen Aufsichtsratsvorsitzenden und Großaktionärs Manfred Wagner in die Schlagzeilen. Die einschlägigen Berichte in der Presse lesen sich wie ein Wirtschaftskrimi. Selbst der Verpackungsdienstleister

Deufol zählte zu den Geschädigten. Der Streit eskalierte, Mitte April 2013 legte Manfred Wagner sein Aufsichtsratsmandat nieder – offiziell „aus privaten Gründen“. Als sein Nachfolger wurde Oliver Krautscheid gewählt, ein in Börsenkreisen nicht ganz unbekanntes Gesicht. Immerhin agiert er nebenbei als Präsident des Verwaltungsrats der in Zug registrierten

Fantastic Company. Die ehemalige Neuer-Markt-Gesellschaft versucht sich als Beteiligungsgesellschaft im Modebereich, der Kurs dümpelt aber tief im Penny-Stock-Terrain – bei einer Kapitalisierung von weniger als 2 Mio. Euro. Zudem führt Krautscheid das Kontrollgremium

CD Deutsche Eigenheim an. Manch Anleger kennt die Immobiliengesellschaft vermutlich noch unter ihrem früheren Namen

Design Bau. Zudem sitzt Krautscheid im Aufsichtsrat von

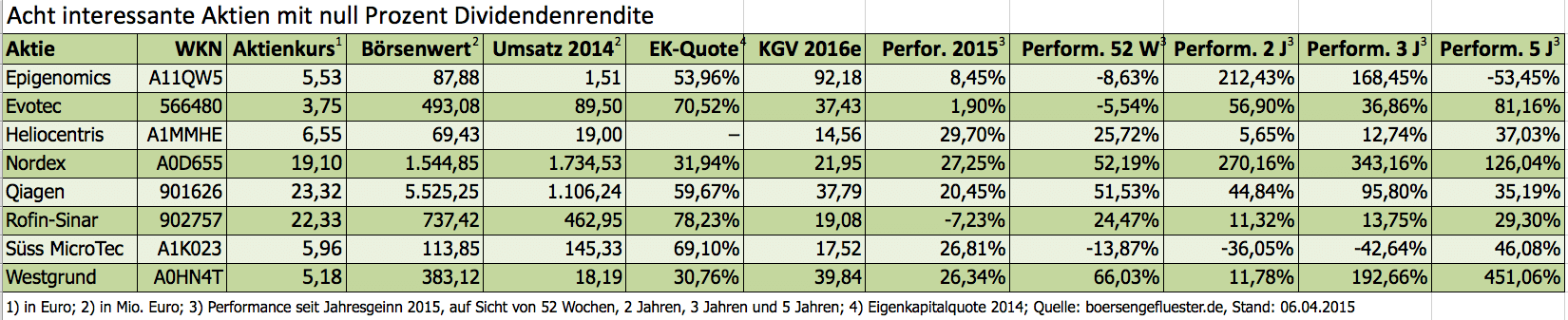

Heliocentris, einem Anbieter von Energielösungen für Telekomkonzerne mit Sitz in Berlin.

Multitalent Krautscheid gilt wiederum als Weggefährte von Thorsten Wagner, dem neben Manfred Wagner (die beiden sind nicht verwandt) zweiten großen Easy-Aktionär. Laut der Datenbank der BaFin ist der umtriebige Thorsten Wagner mit 25,08 Prozent an Easy beteiligt. Darüber hinaus sollen ihm 27,55 Prozent am Biotechunternehmen

Mologen zuzurechnen sein, an dem Elektronikspezialisten

InTiCa Systems hält er 25,11 Prozent der Stimmen, vom chinesischen Schuhproduzenten

Ultrasonic besitzt er laut Firmenhomepage 7,9 Prozent der Anteile. Schließlich dürfte er auch maßgeblich bei CD Deutsche Eigenheim investiert sein. Kritiker führen an, dass Thorsten Wagner über Krautscheid seinen Einfluss bei dem Ruhrgebietsunternehmen Easy ausbaut.

Komplettiert wird das engmaschige Aktionärsgeflecht von Easy Software durch zwei ebenfalls bekannte Investorengruppen:

Scherzer & Co. (mittlerweile auf 4,36 Prozent reduziert) sowie die Beteiligungsgesellschaft

Deutsche Balaton, die im April 2013 einen Stimmrechtsanteil von 5,73 Prozent meldete. Der Streubesitz der Easy Software AG dürfte mittlerweile bei weniger als 20 Prozent liegen. Im Juli 2012 hatte es zudem der IT-Dienstleister

Allgeier Holding auf Easy abgesehen. Die Übernahmeofferte scheiterte damals jedoch am nicht sonderlich attraktiven Preis von 4 Euro, den die Münchner pro Aktie boten.

Auf dem gegenwärtigen Niveau kommt Easy Software auf eine Kapitalisierung von knapp 32,5 Mio. Euro, was etwa dem 13fachen des für 2013 erwarteten operativen Gewinns entspricht. Allzu hoch gegriffen ist das nicht. Auch Scherzer & Co. weist auf die günstige Bewertung des Small Caps sowie die „erhebliche Nettoliquidität“ hin. Immerhin sind knapp ein Drittel des Börsenwerts durch Cash hinterlegt. Für die als Value-Anleger bekannte Investmentgruppe ist zudem ein neuerlicher Übernahmeversuch wie durch Allgeier „jederzeit denkbar“. Ob hinter den Kulissen bereits Allianzen geschmiedet und weitere Stücke über den Markt aufgekauft werden, lässt sich nur schwer beurteilen. Denkbar ist so ein Szenario aber allemal.

Mutige Anleger setzen also darauf, dass die Notiz ihren Aufwärtstrend fortsetzt. Womöglich ist Easy ja tatsächlich ins Visier eines Übernehmers geraten. Unabhängig davon: Zuletzt traten die Mülheimer selbst als Käufer auf. So hat das Unternehmen unlängst den Einstieg bei dem Softwarehaus CFT Consulting GmbH bekannt gegeben. Der Deal erfolgt in mehreren Schritten und mit einem Gesamtvolumen von immerhin 9,75 Mio. Euro – verteilt auf vier Jahre.

...