| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 731400 | DE0007314007 | AG | 445,15 Mio. € | 08.12.1997 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-Marge %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-Marge %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Jahresüberschuss1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Netto-Marge %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Ergebnis je Aktie8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Heidelberger Druckmaschinen AG

...

Foto: Heidelberger Druckmaschinen AG

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-Marge %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-Marge %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Jahresüberschuss1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Netto-Marge %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Ergebnis je Aktie8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 731400 | DE0007314007 | AG | 445,15 Mio. € | 08.12.1997 | Kaufen | |

Foto: Heidelberger Druckmaschinen AG

...

Foto: Heidelberger Druckmaschinen AG

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 731400 | DE0007314007 | AG | 445,15 Mio. € | 08.12.1997 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-Marge %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-Marge %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Jahresüberschuss1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Netto-Marge %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Ergebnis je Aktie8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 731400 | DE0007314007 | AG | 445,15 Mio. € | 08.12.1997 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-Marge %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-Marge %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Jahresüberschuss1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Netto-Marge %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Ergebnis je Aktie8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Heidelberger Druckmaschinen AG

[sws_blue_box box_size="640"]

Foto: Heidelberger Druckmaschinen AG

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 731400 | DE0007314007 | AG | 445,15 Mio. € | 08.12.1997 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-Marge %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-Marge %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Jahresüberschuss1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Netto-Marge %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Ergebnis je Aktie8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 719350 | DE0007193500 | AG | 148,89 Mio. € | 06.08.1985 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.028,60 | 1.115,80 | 1.185,70 | 1.326,80 | 1.274,40 | 1.302,40 | 1.300,00 | |

| EBITDA1,2 | -33,40 | 67,80 | 62,80 | 75,60 | 11,60 | 75,30 | 77,50 | |

| EBITDA-Marge %3 | -3,25 | 6,08 | 5,30 | 5,70 | 0,91 | 5,78 | 5,96 | |

| EBIT1,4 | -67,90 | 28,50 | 22,00 | 29,90 | -35,10 | 31,30 | 33,00 | |

| EBIT-Marge %5 | -6,60 | 2,55 | 1,86 | 2,25 | -2,75 | 2,40 | 2,54 | |

| Jahresüberschuss1 | -103,10 | 14,50 | 11,10 | 2,80 | -69,80 | -13,50 | 4,00 | |

| Netto-Marge %6 | -10,02 | 1,30 | 0,94 | 0,21 | -5,48 | -1,04 | 0,31 | |

| Cashflow1,7 | 12,20 | 95,00 | 5,40 | -31,80 | 73,40 | 42,80 | 35,00 | |

| Ergebnis je Aktie8 | -6,27 | 0,83 | 0,63 | 0,16 | -4,24 | -0,81 | 0,24 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 731400 | DE0007314007 | AG | 445,15 Mio. € | 08.12.1997 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-Marge %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-Marge %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Jahresüberschuss1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Netto-Marge %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Ergebnis je Aktie8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-Marge %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-Marge %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Jahresüberschuss1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Netto-Marge %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Ergebnis je Aktie8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 731400 | DE0007314007 | AG | 445,15 Mio. € | 08.12.1997 | Kaufen | |

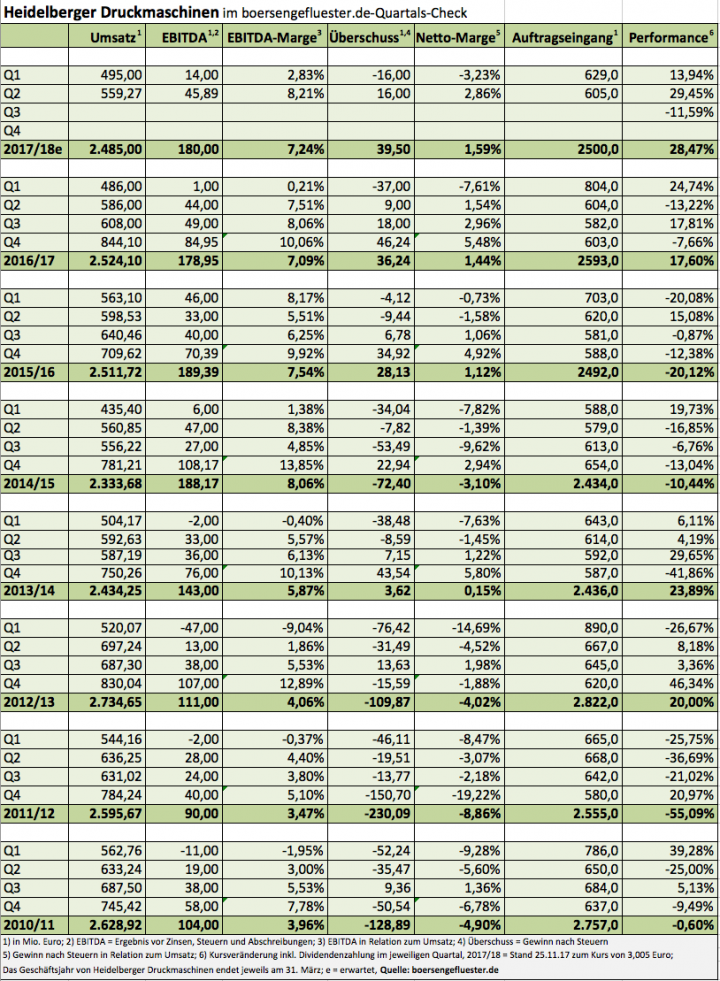

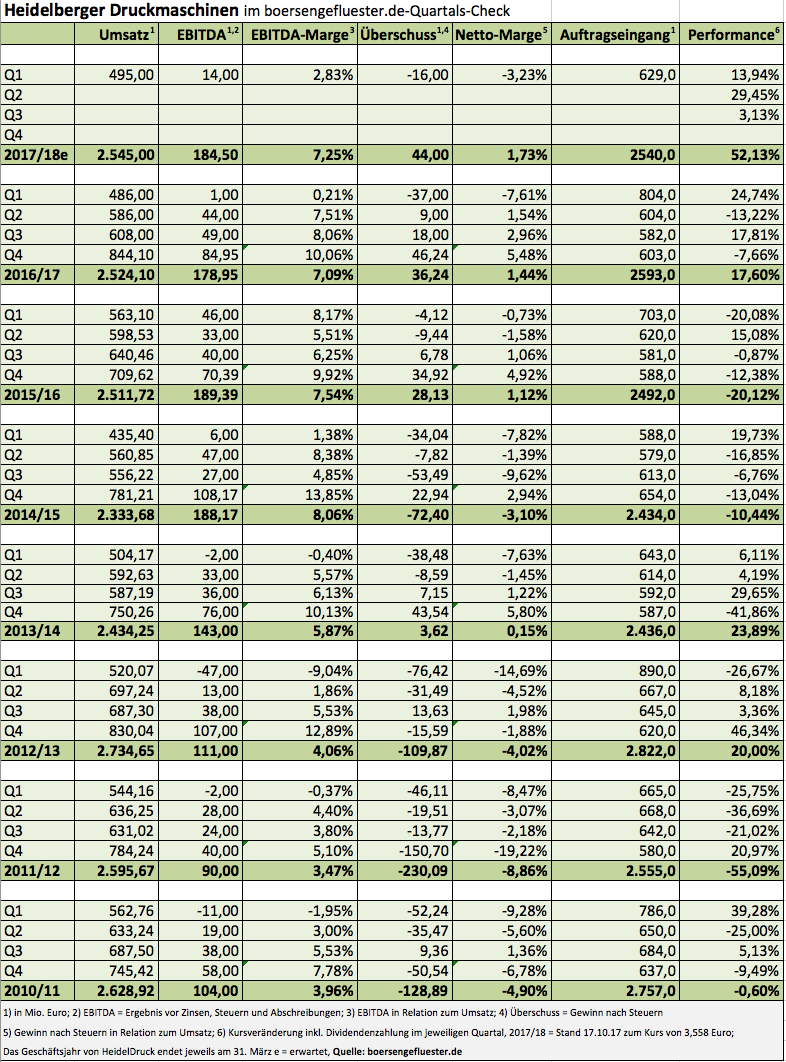

Zu den herausragenden Geschäftsberichten zählt – schon seit Jahren – für uns auch der Abschluss des Pharmazulieferers Gerresheimer. Hier macht insbesondere die Kombination aus klassischer Darstellungsweise und „handschriftlichen“ Anmerkungen den Reiz aus (Download). Jedenfalls bekommt man als Anleger das Gefühl vermittelt, ehrlich informiert zu werden (Download). Und das ist an der Börse schon eine Menge wert. Einen sehr persönlichen Eindruck ins Innenleben der Firma bietet der Geschäftsbericht von HolidayCheck. Nun mag Urlaub ein dankbares Thema für Grafiker sein, aber trotzdem: HolidayCheck zeigt viel Liebe zum Detail. Bravo! Gut gefallen hat boersengefluester.de auch der Bericht von Simona, einem Hersteller von Spezialkunststoffteilen. Hier dreht sich alles um die Mitarbeiter und Kunden rund um den Globus – German Mittelstand auf hohem Niveau. Nicht so sehr auf Effekthascherei bedacht, dafür aber umso leistungsstärker. Bemerkenswert locker ist übrigens der IR-Part des Berichts, zumal Simona sonst kaum wahrnehmbar Richtung Kapitalmarkt kommuniziert.

Immer wieder klasse sind außerdem die Geschäftsberichte von Adesso (auffällige grafische Aufbereitung, nützliche Langfrist- und Quartalsübersichten), Evotec (die Lachsrosa-Variante für Stilisten) und Syzygy (für Marketinghipster). Einen prima Einblick in die Markenvielfalt des Unternehmens bietet außerdem Hawesko. Boersengefluester.de ist jedenfalls nicht überrascht, dass die Aktie des Weinhändlers so gut läuft. Viele innovative Elemente, wie zum Beispiel nachgestellter Briefverkehr mit Geschäftskunden, enthält der 180 Seiten umfassende Bericht von HeidelbergerDruckmaschinen. Digitalisierung und Individualisierung sind hier wichtige Schlagwörter. Sehr cool umgesetzt, wie wir finden – insbesondere in der Printversion. Beinahe überflüssig zu erwähnen: "Hergestellt auf Heidelberg-Maschinen und mit Heidelberg-Technolologie", wie es auf der Umschlagseite heißt. Im DAX-Bereich ist unser heimlicher Geschäftsberichtsfavorit die Merck KGaA. Hätten wir gar nicht vermutet, dass sich der Pharmakonzern so knallig präsentiert.

Zu den herausragenden Geschäftsberichten zählt – schon seit Jahren – für uns auch der Abschluss des Pharmazulieferers Gerresheimer. Hier macht insbesondere die Kombination aus klassischer Darstellungsweise und „handschriftlichen“ Anmerkungen den Reiz aus (Download). Jedenfalls bekommt man als Anleger das Gefühl vermittelt, ehrlich informiert zu werden (Download). Und das ist an der Börse schon eine Menge wert. Einen sehr persönlichen Eindruck ins Innenleben der Firma bietet der Geschäftsbericht von HolidayCheck. Nun mag Urlaub ein dankbares Thema für Grafiker sein, aber trotzdem: HolidayCheck zeigt viel Liebe zum Detail. Bravo! Gut gefallen hat boersengefluester.de auch der Bericht von Simona, einem Hersteller von Spezialkunststoffteilen. Hier dreht sich alles um die Mitarbeiter und Kunden rund um den Globus – German Mittelstand auf hohem Niveau. Nicht so sehr auf Effekthascherei bedacht, dafür aber umso leistungsstärker. Bemerkenswert locker ist übrigens der IR-Part des Berichts, zumal Simona sonst kaum wahrnehmbar Richtung Kapitalmarkt kommuniziert.

Immer wieder klasse sind außerdem die Geschäftsberichte von Adesso (auffällige grafische Aufbereitung, nützliche Langfrist- und Quartalsübersichten), Evotec (die Lachsrosa-Variante für Stilisten) und Syzygy (für Marketinghipster). Einen prima Einblick in die Markenvielfalt des Unternehmens bietet außerdem Hawesko. Boersengefluester.de ist jedenfalls nicht überrascht, dass die Aktie des Weinhändlers so gut läuft. Viele innovative Elemente, wie zum Beispiel nachgestellter Briefverkehr mit Geschäftskunden, enthält der 180 Seiten umfassende Bericht von HeidelbergerDruckmaschinen. Digitalisierung und Individualisierung sind hier wichtige Schlagwörter. Sehr cool umgesetzt, wie wir finden – insbesondere in der Printversion. Beinahe überflüssig zu erwähnen: "Hergestellt auf Heidelberg-Maschinen und mit Heidelberg-Technolologie", wie es auf der Umschlagseite heißt. Im DAX-Bereich ist unser heimlicher Geschäftsberichtsfavorit die Merck KGaA. Hätten wir gar nicht vermutet, dass sich der Pharmakonzern so knallig präsentiert.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| USU Ventures | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0BVU2 | DE000A0BVU28 | AG | 90,93 Mio. € | 21.03.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 107,33 | 111,90 | 126,52 | 132,08 | 51,16 | 46,76 | 45,00 | |

| EBITDA1,2 | 13,38 | 14,39 | 16,84 | 12,43 | 4,69 | 3,56 | 8,00 | |

| EBITDA-Marge %3 | 12,47 | 12,86 | 13,31 | 9,41 | 9,17 | 7,62 | 17,78 | |

| EBIT1,4 | 7,02 | 9,67 | 11,80 | 7,62 | 0,13 | 1,28 | 5,80 | |

| EBIT-Marge %5 | 6,54 | 8,64 | 9,33 | 5,77 | 0,25 | 2,74 | 12,89 | |

| Jahresüberschuss1 | 5,48 | 6,76 | 7,58 | 5,28 | 163,02 | 5,51 | 8,50 | |

| Netto-Marge %6 | 5,11 | 6,04 | 5,99 | 4,00 | 318,63 | 11,78 | 18,89 | |

| Cashflow1,7 | 17,74 | 13,35 | 10,37 | 7,88 | 5,57 | 6,74 | 0,00 | |

| Ergebnis je Aktie8 | 0,52 | 0,64 | 0,72 | 0,50 | 16,24 | 0,55 | 0,85 | |

| Dividende je Aktie8 | 0,40 | 0,50 | 0,55 | 1,70 | 14,50 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 719350 | DE0007193500 | AG | 148,89 Mio. € | 06.08.1985 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.028,60 | 1.115,80 | 1.185,70 | 1.326,80 | 1.274,40 | 1.302,40 | 1.300,00 | |

| EBITDA1,2 | -33,40 | 67,80 | 62,80 | 75,60 | 11,60 | 75,30 | 77,50 | |

| EBITDA-Marge %3 | -3,25 | 6,08 | 5,30 | 5,70 | 0,91 | 5,78 | 5,96 | |

| EBIT1,4 | -67,90 | 28,50 | 22,00 | 29,90 | -35,10 | 31,30 | 33,00 | |

| EBIT-Marge %5 | -6,60 | 2,55 | 1,86 | 2,25 | -2,75 | 2,40 | 2,54 | |

| Jahresüberschuss1 | -103,10 | 14,50 | 11,10 | 2,80 | -69,80 | -13,50 | 4,00 | |

| Netto-Marge %6 | -10,02 | 1,30 | 0,94 | 0,21 | -5,48 | -1,04 | 0,31 | |

| Cashflow1,7 | 12,20 | 95,00 | 5,40 | -31,80 | 73,40 | 42,80 | 35,00 | |

| Ergebnis je Aktie8 | -6,27 | 0,83 | 0,63 | 0,16 | -4,24 | -0,81 | 0,24 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 731400 | DE0007314007 | AG | 445,15 Mio. € | 08.12.1997 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-Marge %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-Marge %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Jahresüberschuss1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Netto-Marge %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Ergebnis je Aktie8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 731400 | DE0007314007 | AG | 445,15 Mio. € | 08.12.1997 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-Marge %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-Marge %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Jahresüberschuss1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Netto-Marge %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Ergebnis je Aktie8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 719350 | DE0007193500 | AG | 148,89 Mio. € | 06.08.1985 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 731400 | DE0007314007 | AG | 445,15 Mio. € | 08.12.1997 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-Marge %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-Marge %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Jahresüberschuss1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Netto-Marge %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Ergebnis je Aktie8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 719350 | DE0007193500 | AG | 148,89 Mio. € | 06.08.1985 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 731400 | DE0007314007 | AG | 445,15 Mio. € | 08.12.1997 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 719350 | DE0007193500 | AG | 148,89 Mio. € | 06.08.1985 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 731400 | DE0007314007 | AG | 445,15 Mio. € | 08.12.1997 | Kaufen | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.