Mit Aktien von Bauzulieferern wie InnoTec TSS oder

Uzin Utz ließ sich in den vergangenen Monaten schon sehr gutes Geld verdienen. Den größten Profit erzielten jedoch Anleger, die den Anteilschein von

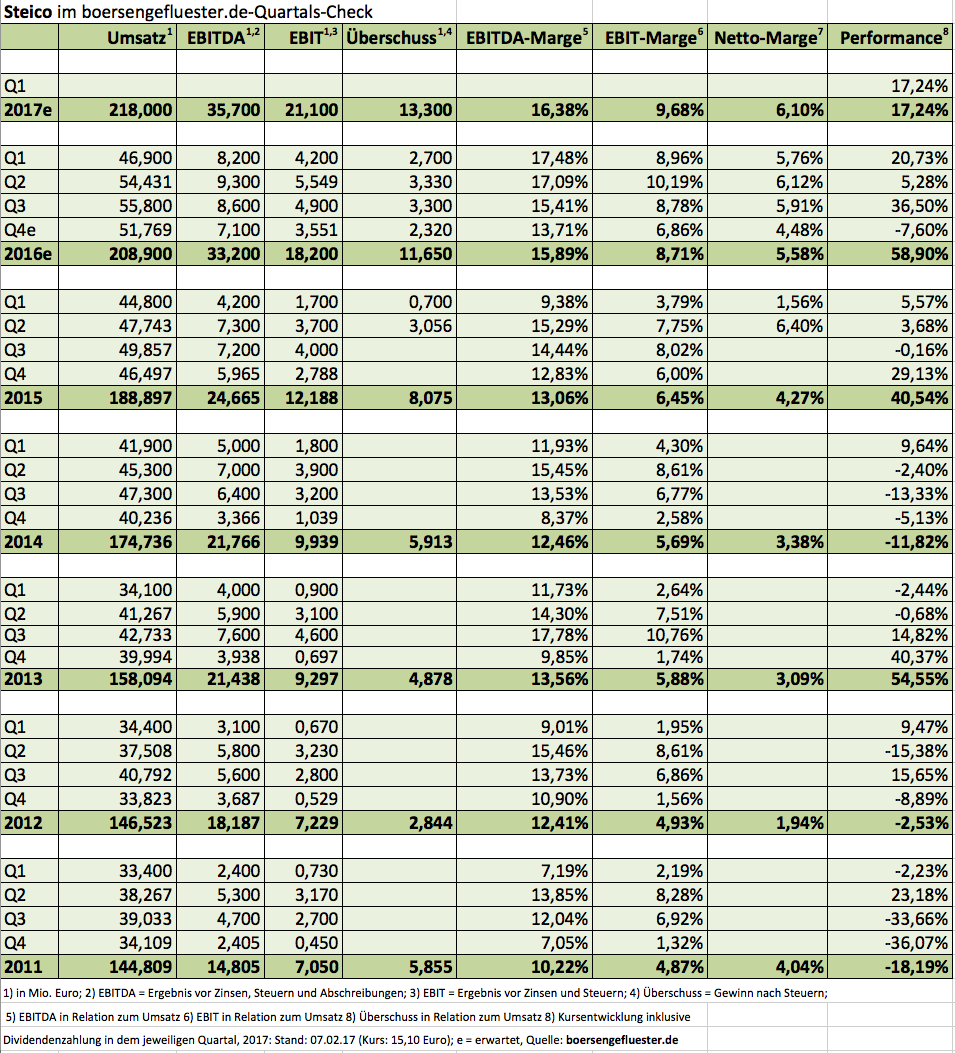

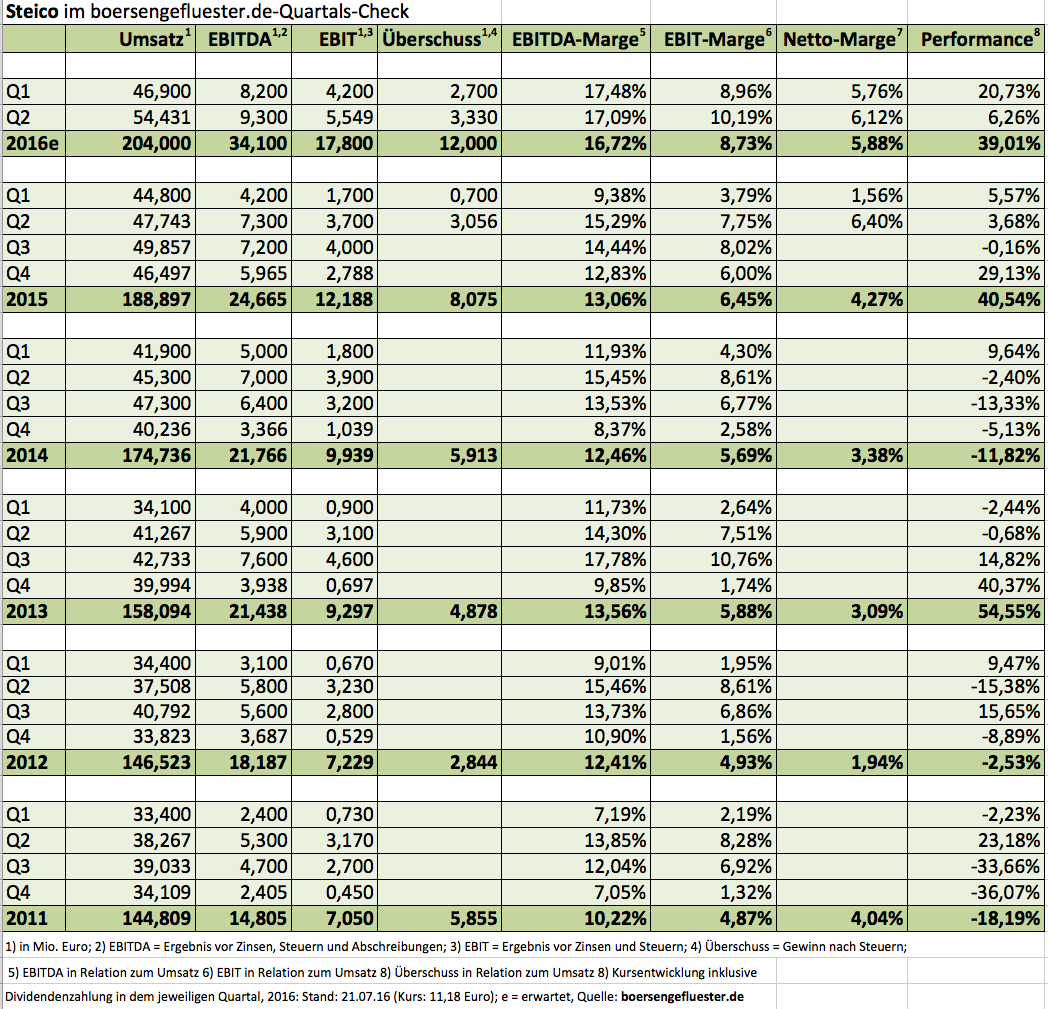

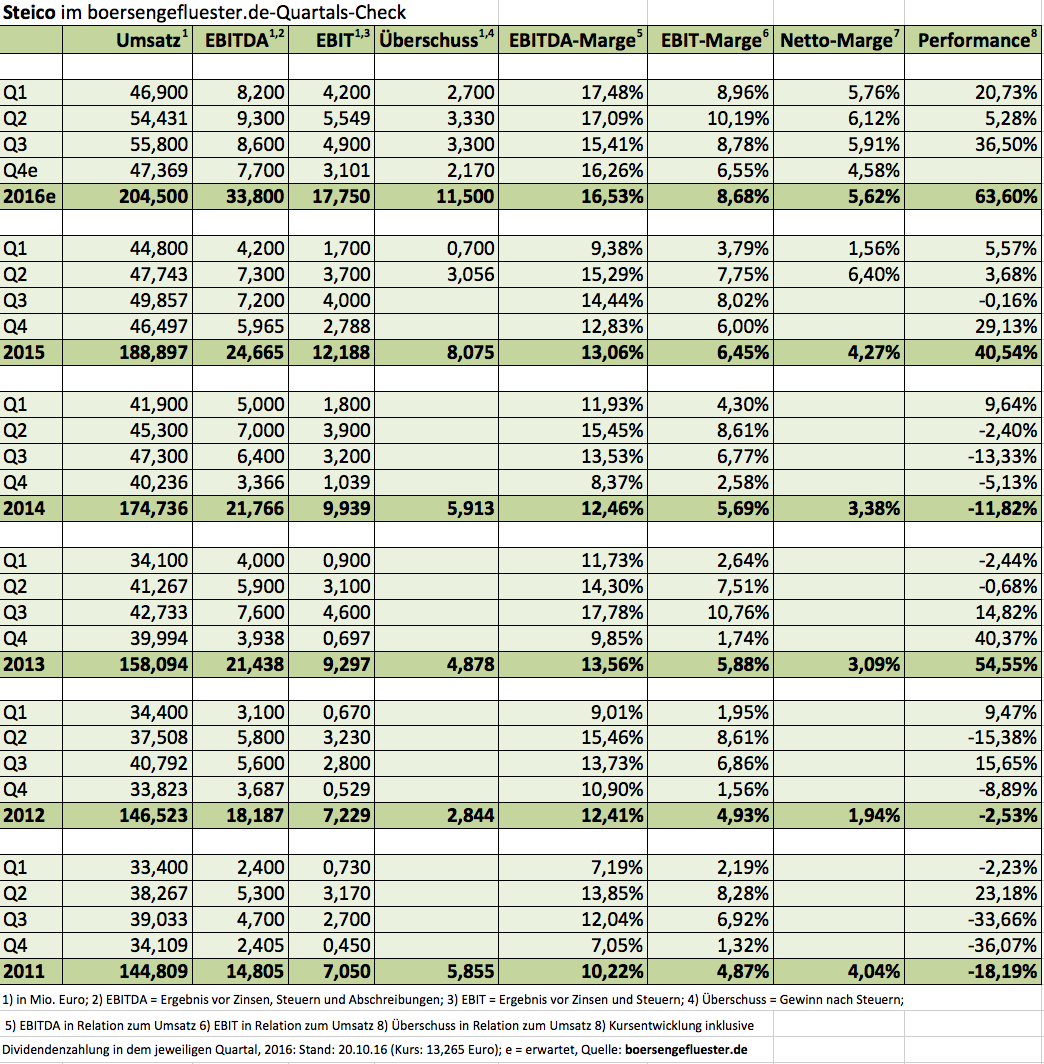

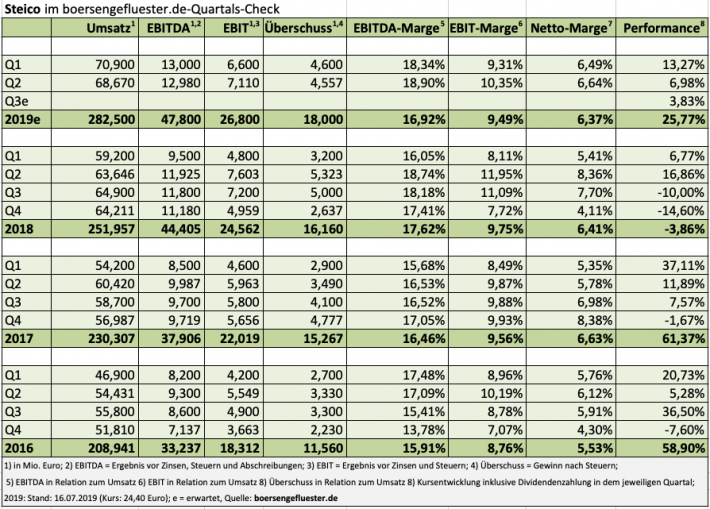

Steico im Depot hatten. Inklusive der Dividendenausschüttung türmt sich das Kursplus seit Jahresbeginn auf fast 64 Prozent Prozent. Untermauert wurde die Performance durch super gute Zwischenberichte für Q1 und Q2, die der Dämmstoffhersteller jeweils auch nutzte, um die Ziele für das Gesamtjahr optimistischer zu formulieren. Entsprechend gespannt waren die Investoren auf das Zahlenwerk für das dritte Jahresviertel, zumal Steico zuletzt bereits auf die Belastungen durch das schwache britische Pfund hinwies, die durch die Brexit-Entscheidung nochmals größer geworden sind. Immerhin ist Großbritannien mit einem Erlösanteil von etwa 15 Prozent der zweitwichtigste Markt hinter Deutschland.

Tatsächlich zeigen die Ergebnisse des dritten Quartals bereits leichte Bremsspuren, auch wenn die Erlöse mit 55,8 Mio. Euro den ohnehin schon hohen Wert des direkten Vorquartals von 54,43 Mio. Euro nochmals getoppt haben. Dafür fiel aber die EBITDA-Marge von 17,1 auf 15,4 Prozent zurück. In absoluten Zahlen sank das Ergebnis vor Zinsen, Steuern und Abschreibungen von 9,30 auf 8,60 Mio. Euro. Verglichen mit den 7,20 Mio. Euro EBITDA aus dem dritten Quartal 2015 wird aber deutlich, dass sich Steico noch immer auf einem sehr hohen Niveau befindet. Das Ergebnis vor Zinsen und Steuern (EBIT) zog im dritten Quartal 2016 gegenüber 2015 um 2,5 Prozent auf 4,9 Mio. Euro an. Damit kommt die Gesellschaft aus Feldkirchen bei München nach neun Monaten auf ein EBIT von 14,65 Mio. Euro – nach 9,40 Mio. Euro im Jahr zuvor.

Beinahe schon Wortklauberei ist die Interpretation des aktualisierten Ausblicks. Während für den Umsatz weiterhin ein Zuwachs im oberen einstelligen Prozentbereich avisiert wird, sieht der Vorstand für das 2016er-EBIT jetzt ein Wachstum im „deutlich zweistelligen“ Prozentbereich. Im Halbjahresbericht war noch von einem Plus im „oberen zweistelligen“ Bereich die Rede. Möglicherweise fällt das operative Ergebnis also einen Tick schlechter aus, als zuletzt erwartet. Valide prognostizieren lässt sich das aber ohnehin nur schwer, zumal auch das Wetter im Winterquartal eine erhebliche Rolle spielt. Wichtiger für mittelfristig orientierte Anleger sollte daher der grundsätzliche Ausblick des Vorstands sein – schon allein wegen der enormen Investitionen, die

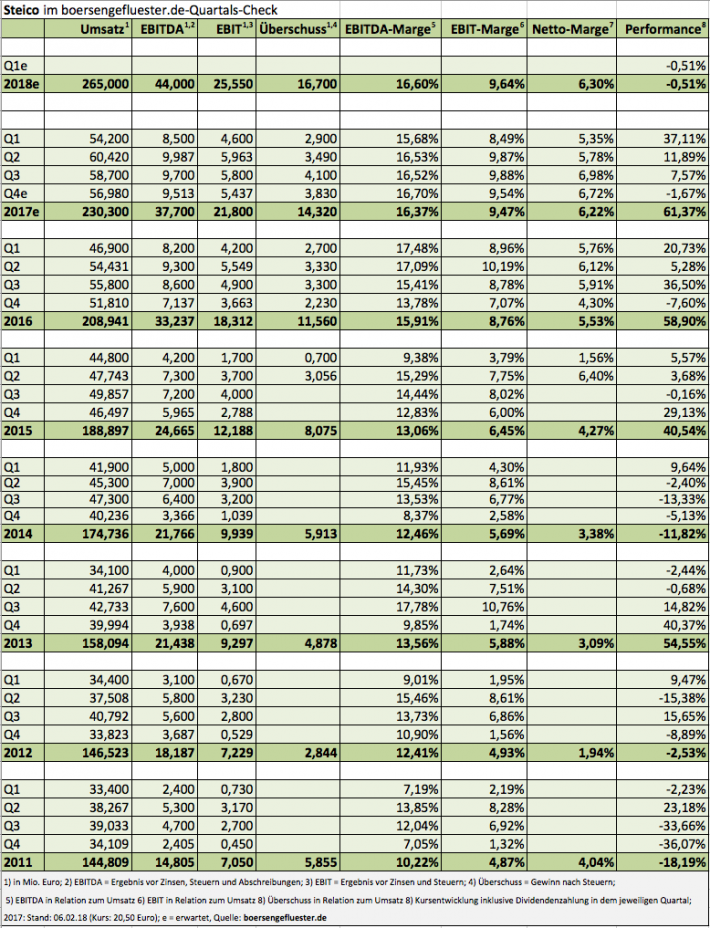

Steico zuletzt gestemmt und auch noch vor sich hat. Und zumindest für 2017 spricht das Management von einer Fortsetzung der positiven Entwicklung. Mit Blick auf die boersengefluester.de-Prognosen für 2016 wird Steico zurzeit etwa mit dem 13,7fachen des EBIT gehandelt. Dabei ist die – in den vergangenen Jahren spürbar gewachsene – Nettoverschuldung bereits berücksichtigt. Zum Vergleich: Der Bodenbelagszulieferer Uzin Utz kommt auf eine Relation von Enterprise Value zu 2016er-EBIT von knapp 13. Bei dem Bauspezialanbieter InnnoTec TSS erreicht dieses Multiple etwa 12,2.

Herausstechend günstig ist die Steico-Aktie unter diesem Gesichtspunkt also nicht mehr. Allerdings werden sich die Kennzahlen in den kommenden Jahren nochmals deutlich verbessern. Kurse von bis zu 16 bis 18 Euro sollten perspektivisch erreichbar sein. Die wichtigsten Wettbewerber im Kerngeschäft von Steico sind hierzulande Firmen wie

Gutex,

Homatherm, und

Schneider – allesamt nicht börsennotiert. Bemerkenswert sind die Entwicklungen bei den internationalen Konkurrenten: Die Schweizer

Pavatex wurde Ende Mai 2016 von dem französischen

Soprema-Konzern übernommen. Kurz vorher hat der zur

Saint-Gobain Gruppe gehörige Dämmstoffhersteller

Isover entschieden,

Buitex Recyclage, die Sparte Holzfaserdämmstoffe von

Buitex, zu kaufen. Abgesehen von Saint Gobain sind zwar auch diese Gesellschaften nicht gelistet. Doch eine Prise Übernahmefantasie kann auch der

Steico-Aktie nicht schaden. Immerhin wurde vor einigen Jahren schon einmal getuschelt, dass Steico für Saint-Gobain interessant sein könnte.

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

308,77

|

388,18

|

445,16

|

365,29

|

376,28

|

382,87

|

385,00

|

|

EBITDA1,2

|

57,02

|

91,31

|

90,05

|

57,86

|

79,83

|

67,91

|

68,00

|

|

EBITDA-Marge %3

|

18,47

|

23,52

|

20,23

|

15,84

|

21,22

|

17,74

|

17,66

|

|

EBIT1,4

|

33,58

|

67,61

|

65,20

|

30,38

|

36,03

|

35,87

|

35,00

|

|

EBIT-Marge %5

|

10,88

|

17,42

|

14,65

|

8,32

|

9,58

|

9,37

|

9,09

|

|

Jahresüberschuss1

|

25,43

|

48,16

|

47,86

|

16,88

|

19,32

|

17,85

|

18,50

|

|

Netto-Marge %6

|

8,24

|

12,41

|

10,75

|

4,62

|

5,13

|

4,66

|

4,81

|

|

Cashflow1,7

|

42,91

|

85,76

|

65,63

|

51,65

|

58,64

|

53,94

|

57,50

|

|

Ergebnis je Aktie8

|

1,81

|

3,42

|

3,40

|

1,18

|

1,37

|

1,27

|

1,30

|

|

Dividende je Aktie8

|

0,30

|

0,40

|

0,40

|

0,00

|

0,20

|

0,20

|

0,20

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

Deloitte

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Steico |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A0LR93

|

DE000A0LR936

|

SE

|

264,21 Mio. €

|

25.06.2007

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

11,04

|

20,40

|

0,54

|

10,66

|

0,74

|

4,90

|

0,69

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,20

|

0,20

|

1,07%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

19.06.2026

|

15.04.2026

|

21.07.2025

|

13.10.2025

|

29.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-6,67%

|

-12,35%

|

-11,09%

|

-20,84%

|

+7,20%

|

Akt. Kurs (EoD)

All-Time-High:

€131,60

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Uzin Utz |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

755150

|

DE0007551509

|

SE

|

312,75 Mio. €

|

14.10.1997

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

10,51

|

12,57

|

0,84

|

12,61

|

1,10

|

9,23

|

0,62

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

1,60

|

1,90

|

1,90

|

3,06%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

13.05.2026

|

13.05.2026

|

14.08.2026

|

13.11.2026

|

31.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-4,07%

|

-12,29%

|

-11,43%

|

+0,81%

|

+169,45%

|

Akt. Kurs (EoD)

All-Time-High:

€95,00

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| InnoTec TSS |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

540510

|

DE0005405104

|

AG

|

71,78 Mio. €

|

14.08.1990

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

10,56

|

10,43

|

1,01

|

7,76

|

0,80

|

5,07

|

0,60

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,40

|

0,40

|

0,40

|

5,33%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

26.06.2026

|

|

01.09.2026

|

|

30.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-0,35%

|

+1,89%

|

+3,45%

|

+7,14%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€19,30

Foto:

picjumbo.com...

Foto: Steico SE

...

Foto: Steico SE

...

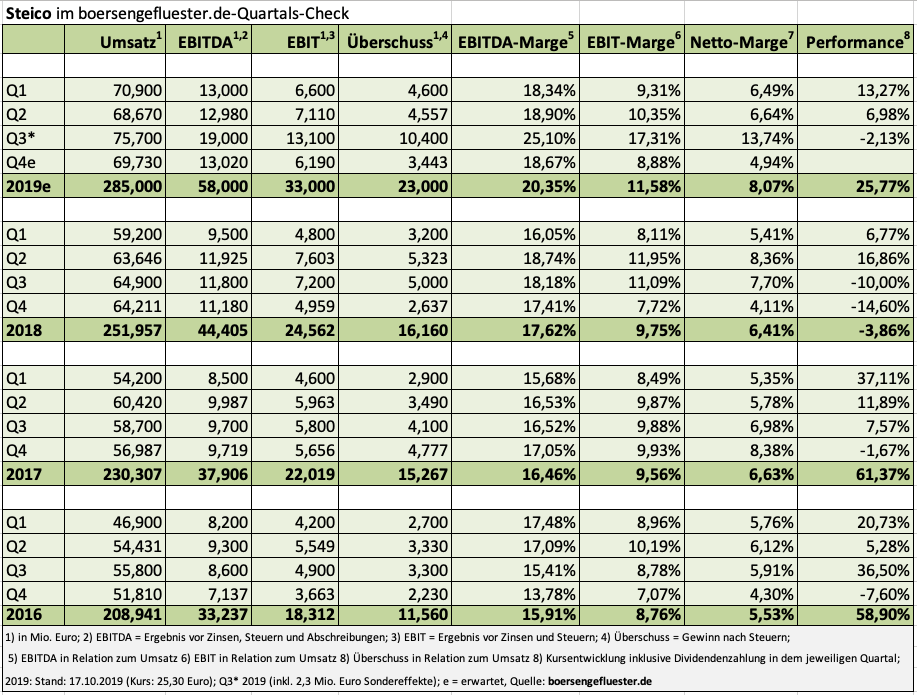

Mit der operativen Entwicklung des Unternehmens können die Investoren also zufrieden sein. Fakt ist aber auch, dass der Aktienkurs von Steico nun schon seit mindestens einem Jahr per saldo nicht mehr vom Fleck kommt und in einer Seitwärtsrange von grob 20 bis 25 Euro festhängt. Ein – zumindest technisches – Kaufsignal würde sich wohl erst ergeben, wenn die Notiz kraftvoll über die Marke von 26 Euro klettern würde. Fundamental wäre solch ein Niveau durchaus vertretbar, wenngleich man klar sagen muss, dass die Steico-Aktie längst kein Schnäppchen mehr ist und die aktuelle Konsolidierung eben auch eine Folge des gestiegenen Bewertungsniveaus ist. Wer etwas fürs Langfristdepot sucht, dürfte bei der im Münchner m:access gelisteten Steico aber richtig liegen. Die Gewinne sollten auch über 2020 hinaus weiter zulegen, womit sich dann auch das KGV entsprechend verringern würde.

Mit der operativen Entwicklung des Unternehmens können die Investoren also zufrieden sein. Fakt ist aber auch, dass der Aktienkurs von Steico nun schon seit mindestens einem Jahr per saldo nicht mehr vom Fleck kommt und in einer Seitwärtsrange von grob 20 bis 25 Euro festhängt. Ein – zumindest technisches – Kaufsignal würde sich wohl erst ergeben, wenn die Notiz kraftvoll über die Marke von 26 Euro klettern würde. Fundamental wäre solch ein Niveau durchaus vertretbar, wenngleich man klar sagen muss, dass die Steico-Aktie längst kein Schnäppchen mehr ist und die aktuelle Konsolidierung eben auch eine Folge des gestiegenen Bewertungsniveaus ist. Wer etwas fürs Langfristdepot sucht, dürfte bei der im Münchner m:access gelisteten Steico aber richtig liegen. Die Gewinne sollten auch über 2020 hinaus weiter zulegen, womit sich dann auch das KGV entsprechend verringern würde.

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Steico im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Steico-Aktie –12,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22 von maximal 30 Punkten. Insgesamt eine sehr erfreuliche Ausbeute.[/sws_yellow_box]

Foto: Steico SE

...

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Steico im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Steico-Aktie –12,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22 von maximal 30 Punkten. Insgesamt eine sehr erfreuliche Ausbeute.[/sws_yellow_box]

Foto: Steico SE

...

Foto: Pixabay...

Foto: Pixabay...

...

...