| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 2.432,10 | 3.213,10 | 5.676,60 | 3.872,60 | 3.653,10 | 3.647,90 | 3.800,00 | |

| EBITDA1,2 | 266,90 | 969,10 | 2.422,90 | 712,40 | 557,50 | 612,80 | 650,00 | |

| EBITDA-Marge %3 | 10,97 | 30,16 | 42,68 | 18,40 | 15,26 | 16,80 | 17,11 | |

| EBIT1,4 | 39,90 | 676,60 | 1.979,10 | 256,30 | -2,30 | -1.420,30 | 0,00 | |

| EBIT-Marge %5 | 1,64 | 21,06 | 34,86 | 6,62 | -0,06 | -38,94 | 0,00 | |

| Jahresüberschuss1 | -1.890,80 | 2.983,20 | 1.508,30 | 210,20 | -66,50 | -1.075,50 | 145,00 | |

| Netto-Marge %6 | -77,74 | 92,85 | 26,57 | 5,43 | -1,82 | -29,48 | 3,82 | |

| Cashflow1,7 | 428,50 | 326,90 | 1.391,90 | 821,00 | 590,80 | 572,70 | 0,00 | |

| Ergebnis je Aktie8 | -8,96 | 15,59 | 7,88 | 1,12 | -0,37 | -6,01 | 0,80 | |

| Dividende je Aktie8 | 0,00 | 0,20 | 1,00 | 0,70 | 0,15 | 0,07 | 0,15 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KSAG88 | DE000KSAG888 | AG | 2.568,29 Mio. € | 01.05.1971 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| ProSiebenSat.1 Media | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| PSM777 | DE000PSM7770 | SE | 835,07 Mio. € | 13.10.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 4.047,00 | 4.494,00 | 4.163,00 | 3.852,00 | 3.918,00 | 3.675,00 | 3.600,00 | |

| EBITDA1,2 | 801,00 | 804,00 | 666,00 | 140,00 | 512,00 | 242,00 | 360,00 | |

| EBITDA-Marge %3 | 19,79 | 17,89 | 16,00 | 3,63 | 13,07 | 6,59 | 10,00 | |

| EBIT1,4 | 553,00 | 553,00 | 236,00 | -87,00 | -41,00 | -145,00 | -20,00 | |

| EBIT-Marge %5 | 13,66 | 12,31 | 5,67 | -2,26 | -1,05 | -3,95 | -0,56 | |

| Jahresüberschuss1 | 252,00 | 442,00 | -49,00 | -134,00 | -122,00 | -181,00 | -115,00 | |

| Netto-Marge %6 | 6,23 | 9,84 | -1,18 | -3,48 | -3,11 | -4,93 | -3,19 | |

| Cashflow1,7 | 1.511,00 | 1.539,00 | 1.354,00 | 1.240,00 | 1.203,00 | 1.097,00 | 1.180,00 | |

| Ergebnis je Aktie8 | 1,18 | 1,98 | 0,02 | -0,55 | 0,22 | -0,73 | -0,47 | |

| Dividende je Aktie8 | 0,49 | 0,80 | 0,05 | 0,05 | 0,05 | 0,05 | 0,05 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KSAG88 | DE000KSAG888 | AG | 2.568,29 Mio. € | 01.05.1971 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 2.432,10 | 3.213,10 | 5.676,60 | 3.872,60 | 3.653,10 | 3.647,90 | 3.800,00 | |

| EBITDA1,2 | 266,90 | 969,10 | 2.422,90 | 712,40 | 557,50 | 612,80 | 650,00 | |

| EBITDA-Marge %3 | 10,97 | 30,16 | 42,68 | 18,40 | 15,26 | 16,80 | 17,11 | |

| EBIT1,4 | 39,90 | 676,60 | 1.979,10 | 256,30 | -2,30 | -1.420,30 | 0,00 | |

| EBIT-Marge %5 | 1,64 | 21,06 | 34,86 | 6,62 | -0,06 | -38,94 | 0,00 | |

| Jahresüberschuss1 | -1.890,80 | 2.983,20 | 1.508,30 | 210,20 | -66,50 | -1.075,50 | 145,00 | |

| Netto-Marge %6 | -77,74 | 92,85 | 26,57 | 5,43 | -1,82 | -29,48 | 3,82 | |

| Cashflow1,7 | 428,50 | 326,90 | 1.391,90 | 821,00 | 590,80 | 572,70 | 0,00 | |

| Ergebnis je Aktie8 | -8,96 | 15,59 | 7,88 | 1,12 | -0,37 | -6,01 | 0,80 | |

| Dividende je Aktie8 | 0,00 | 0,20 | 1,00 | 0,70 | 0,15 | 0,07 | 0,15 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Steinhoff International | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A14XB9 | NL0011375019 | N.V. | 9,39 Mio. € | 07.12.2015 | - | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Alstria Office | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0LD2U | DE000A0LD2U1 | AG | 1.035,66 Mio. € | 03.04.2007 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Klöckner & Co | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KC0100 | DE000KC01000 | SE | 1.226,93 Mio. € | 28.06.2006 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 5.130,11 | 7.440,86 | 9.378,69 | 6.956,61 | 6.632,19 | 6.380,15 | 6.400,00 | |

| EBITDA1,2 | 52,14 | 878,70 | 480,96 | 190,44 | 105,89 | 150,63 | 172,00 | |

| EBITDA-Marge %3 | 1,02 | 11,81 | 5,13 | 2,74 | 1,60 | 2,36 | 2,69 | |

| EBIT1,4 | -93,64 | 754,50 | 348,08 | 65,76 | -19,94 | 30,87 | 55,00 | |

| EBIT-Marge %5 | -1,83 | 10,14 | 3,71 | 0,95 | -0,30 | 0,48 | 0,86 | |

| Jahresüberschuss1 | -114,36 | 629,34 | 259,34 | -189,80 | -175,56 | -53,39 | 8,00 | |

| Netto-Marge %6 | -2,23 | 8,46 | 2,77 | -2,73 | -2,65 | -0,84 | 0,13 | |

| Cashflow1,7 | 160,98 | -305,77 | 405,17 | 321,57 | 114,71 | 109,52 | 130,00 | |

| Ergebnis je Aktie8 | -1,16 | 5,58 | 2,32 | -1,91 | -1,47 | -0,54 | 0,08 | |

| Dividende je Aktie8 | 0,00 | 1,00 | 0,40 | 0,20 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| ElringKlinger | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 785602 | DE0007856023 | AG | 309,20 Mio. € | 17.11.1995 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Wüstenrot & Württembergische | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 805100 | DE0008051004 | AG | 1.380,00 Mio. € | 09.09.1999 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| WashTec | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 750750 | DE0007507501 | AG | 529,73 Mio. € | 12.11.1997 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 378,67 | 430,53 | 482,24 | 489,47 | 476,89 | 498,62 | 524,00 | |

| EBITDA1,2 | 41,82 | 60,20 | 52,69 | 56,58 | 60,10 | 65,05 | 70,00 | |

| EBITDA-Marge %3 | 11,04 | 13,98 | 10,93 | 11,56 | 12,60 | 13,05 | 13,36 | |

| EBIT1,4 | 20,07 | 45,69 | 38,01 | 41,89 | 45,50 | 48,92 | 53,70 | |

| EBIT-Marge %5 | 5,30 | 10,61 | 7,88 | 8,56 | 9,54 | 9,81 | 10,25 | |

| Jahresüberschuss1 | 13,30 | 31,08 | 26,36 | 27,97 | 31,03 | 30,69 | 35,00 | |

| Netto-Marge %6 | 3,51 | 7,22 | 5,47 | 5,71 | 6,51 | 6,15 | 6,68 | |

| Cashflow1,7 | 46,27 | 45,66 | 22,74 | 61,81 | 49,72 | 48,76 | 51,00 | |

| Ergebnis je Aktie8 | 0,99 | 2,32 | 1,97 | 2,09 | 2,32 | 2,29 | 2,52 | |

| Dividende je Aktie8 | 2,30 | 2,90 | 2,20 | 2,20 | 2,40 | 2,50 | 2,50 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Hapag-Lloyd | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| HLAG47 | DE000HLAG475 | AG | 22.303,98 Mio. € | 06.11.2015 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| MLP | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 656990 | DE0006569908 | SE | 825,48 Mio. € | 18.07.1990 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 745,52 | 907,30 | 913,79 | 941,13 | 1.037,53 | 1.046,93 | 1.070,00 | |

| EBITDA1,2 | 87,05 | 127,20 | 110,62 | 106,54 | 125,04 | 128,12 | 141,00 | |

| EBITDA-Marge %3 | 11,68 | 14,02 | 12,11 | 11,32 | 12,05 | 12,24 | 13,18 | |

| EBIT1,4 | 59,36 | 96,81 | 75,61 | 70,72 | 94,99 | 87,91 | 106,00 | |

| EBIT-Marge %5 | 7,96 | 10,67 | 8,27 | 7,51 | 9,16 | 8,40 | 9,91 | |

| Jahresüberschuss1 | 43,24 | 62,83 | 48,65 | 44,12 | 69,28 | 55,68 | 72,00 | |

| Netto-Marge %6 | 5,80 | 6,93 | 5,32 | 4,69 | 6,68 | 5,32 | 6,73 | |

| Cashflow1,7 | 408,08 | 546,35 | -292,45 | 116,67 | 164,97 | 10,64 | 135,00 | |

| Ergebnis je Aktie8 | 0,40 | 0,57 | 0,47 | 0,44 | 0,63 | 0,51 | 0,65 | |

| Dividende je Aktie8 | 0,23 | 0,30 | 0,30 | 0,30 | 0,36 | 0,36 | 0,36 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Allane | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DPRE | DE000A0DPRE6 | SE | 259,71 Mio. € | 07.05.2015 | - | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Hornbach Baumarkt | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 608440 | DE0006084403 | AG | 2.019,75 Mio. € | 15.11.1993 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SLM Solutions | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A11133 | DE000A111338 | AG | 591,66 Mio. € | 09.05.2014 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 61,76 | 75,12 | 105,71 | 106,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -14,78 | -8,60 | -7,75 | -2,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -23,93 | -11,45 | -7,33 | -1,89 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -23,39 | -16,30 | -16,26 | -11,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -37,87 | -21,70 | -15,38 | -10,38 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -30,25 | -20,38 | -24,74 | -18,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -48,98 | -27,13 | -23,40 | -16,98 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -3,34 | -18,31 | -20,69 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -1,53 | -0,90 | -0,96 | -0,70 | 0,22 | 0,34 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SUSS MicroTec | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1K023 | DE000A1K0235 | SE | 1.515,86 Mio. € | 18.05.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 252,11 | 263,44 | 299,14 | 304,26 | 446,15 | 503,18 | 460,00 | |

| EBITDA1,2 | 28,20 | 29,60 | 41,90 | 34,65 | 83,00 | 77,68 | 53,00 | |

| EBITDA-Marge %3 | 11,19 | 11,24 | 14,01 | 11,39 | 18,60 | 15,44 | 11,52 | |

| EBIT1,4 | 20,44 | 22,55 | 32,81 | 27,79 | 75,13 | 65,87 | 41,00 | |

| EBIT-Marge %5 | 8,11 | 8,56 | 10,97 | 9,13 | 16,84 | 13,09 | 8,91 | |

| Jahresüberschuss1 | 12,36 | 16,02 | 24,52 | 4,70 | 110,34 | 46,11 | 28,00 | |

| Netto-Marge %6 | 4,90 | 6,08 | 8,20 | 1,55 | 24,73 | 9,16 | 6,09 | |

| Cashflow1,7 | 55,16 | 24,33 | 23,94 | 3,79 | 33,49 | -1,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,65 | 0,84 | 1,28 | 0,91 | 5,77 | 2,59 | 1,46 | |

| Dividende je Aktie8 | 0,00 | 0,16 | 0,20 | 0,20 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| LPKF Laser | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 645000 | DE0006450000 | AG | 367,45 Mio. € | 30.11.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 96,24 | 93,57 | 123,70 | 124,34 | 122,89 | 115,33 | 111,00 | |

| EBITDA1,2 | 14,84 | 9,60 | 15,12 | 12,81 | 5,83 | 0,64 | 5,00 | |

| EBITDA-Marge %3 | 15,42 | 10,26 | 12,22 | 10,30 | 4,74 | 0,55 | 4,51 | |

| EBIT1,4 | 7,54 | 0,06 | 6,78 | 3,69 | -2,54 | -13,52 | -3,75 | |

| EBIT-Marge %5 | 7,84 | 0,06 | 5,48 | 2,97 | -2,07 | -11,73 | -3,38 | |

| Jahresüberschuss1 | 5,34 | -0,11 | 1,66 | 1,75 | -4,51 | -14,35 | -4,50 | |

| Netto-Marge %6 | 5,55 | -0,12 | 1,34 | 1,41 | -3,67 | -12,44 | -4,05 | |

| Cashflow1,7 | 3,97 | 7,92 | 8,50 | -3,37 | 9,43 | 16,35 | 12,50 | |

| Ergebnis je Aktie8 | 0,22 | 0,00 | 0,06 | 0,07 | -0,18 | -0,59 | -0,18 | |

| Dividende je Aktie8 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KSAG88 | DE000KSAG888 | AG | 2.568,29 Mio. € | 01.05.1971 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KSAG88 | DE000KSAG888 | AG | 2.568,29 Mio. € | 01.05.1971 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 2.432,10 | 3.213,10 | 5.676,60 | 3.872,60 | 3.653,10 | 3.647,90 | 3.800,00 | |

| EBITDA1,2 | 266,90 | 969,10 | 2.422,90 | 712,40 | 557,50 | 612,80 | 650,00 | |

| EBITDA-Marge %3 | 10,97 | 30,16 | 42,68 | 18,40 | 15,26 | 16,80 | 17,11 | |

| EBIT1,4 | 39,90 | 676,60 | 1.979,10 | 256,30 | -2,30 | -1.420,30 | 0,00 | |

| EBIT-Marge %5 | 1,64 | 21,06 | 34,86 | 6,62 | -0,06 | -38,94 | 0,00 | |

| Jahresüberschuss1 | -1.890,80 | 2.983,20 | 1.508,30 | 210,20 | -66,50 | -1.075,50 | 145,00 | |

| Netto-Marge %6 | -77,74 | 92,85 | 26,57 | 5,43 | -1,82 | -29,48 | 3,82 | |

| Cashflow1,7 | 428,50 | 326,90 | 1.391,90 | 821,00 | 590,80 | 572,70 | 0,00 | |

| Ergebnis je Aktie8 | -8,96 | 15,59 | 7,88 | 1,12 | -0,37 | -6,01 | 0,80 | |

| Dividende je Aktie8 | 0,00 | 0,20 | 1,00 | 0,70 | 0,15 | 0,07 | 0,15 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| ProSiebenSat.1 Media | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| PSM777 | DE000PSM7770 | SE | 835,07 Mio. € | 13.10.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KSAG88 | DE000KSAG888 | AG | 2.568,29 Mio. € | 01.05.1971 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Lanxess | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 547040 | DE0005470405 | AG | 1.321,96 Mio. € | 31.01.2005 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Sky Deutschland | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| SKYD00 | DE000SKYD000 | 0,00 Mio. € | 09.03.2005 | Verkaufen | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Zalando | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| ZAL111 | DE000ZAL1111 | SE | 6.984,48 Mio. € | 01.10.2014 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Jungheinrich VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 621993 | DE0006219934 | AG | 2.523,48 Mio. € | 30.08.1990 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Surteco Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 517690 | DE0005176903 | SE | 152,73 Mio. € | 02.11.1999 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| VTG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| VTG999 | DE000VTG9999 | AG | 2.616,82 Mio. € | 28.06.2007 | - | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Encavis | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 609500 | DE0006095003 | AG | 2.846,32 Mio. € | 28.07.1998 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Villeroy & Boch VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 765723 | DE0007657231 | AG | 436,79 Mio. € | 08.06.1990 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| TLG Immobilien | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A12B8Z | DE000A12B8Z4 | AG | 1.415,46 Mio. € | 24.10.2014 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Hella | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A13SX2 | DE000A13SX22 | GmbH & Co. KGaA | 7.966,67 Mio. € | 11.11.2014 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Kontron (Alt) | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 605395 | DE0006053952 | AG | 0,00 Mio. € | 06.04.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SLM Solutions | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A11133 | DE000A111338 | AG | 591,66 Mio. € | 09.05.2014 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KSAG88 | DE000KSAG888 | AG | 2.568,29 Mio. € | 01.05.1971 | Halten | |

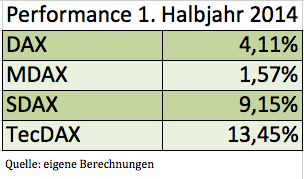

Innerhalb der aus DAX, MDAX, SDAX und TecDAX bestehenden DAX-Familie rangiert der Blue-Chip-Index mit seinem Plus von 4,11 Prozent allerdings nur auf Platz drei. Den Vogel abgeschossen hat im ersten Halbjahr klar der TecDAX. Hier sorgten die enormen Kursgewinne bei Titeln wie Nordex, Dialog Semiconductor, Nemetschek, Drillisch und Bechtle für die nötige Kurspower.

Innerhalb der aus DAX, MDAX, SDAX und TecDAX bestehenden DAX-Familie rangiert der Blue-Chip-Index mit seinem Plus von 4,11 Prozent allerdings nur auf Platz drei. Den Vogel abgeschossen hat im ersten Halbjahr klar der TecDAX. Hier sorgten die enormen Kursgewinne bei Titeln wie Nordex, Dialog Semiconductor, Nemetschek, Drillisch und Bechtle für die nötige Kurspower.

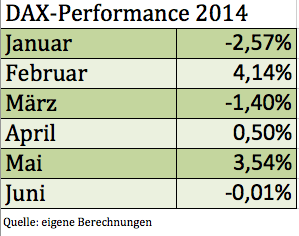

Auf Schlusskursbasis hielt sich der DAX im laufenden Jahr lediglich drei Mal oberhalb der Marke von 10.000 Punkten – zuletzt am 19. Juni. Erstmals überschritten wurde die magische Marke am 5. Juni 2014, einem Donnerstag. Das bisherige Jahrestief datiert vom 14. März 2014. Damals rutschte der DAX im Tagesverlauf bis auf 8.913 Zähler ab. Die Höchstmarke stammt vom 20. Juni 2014, als der DAX zwischenzeitlich bis auf 10.050,98 Punkte vorpreschte. Bildet man das arithmetische Mittel aus alles Schlusskursen des laufenden Jahres würde sich ein DAX-Stand von 9571 ergeben. Gemessen daran bewegt sich der Leitindex momentan eher auf erhöhtem Terrain.

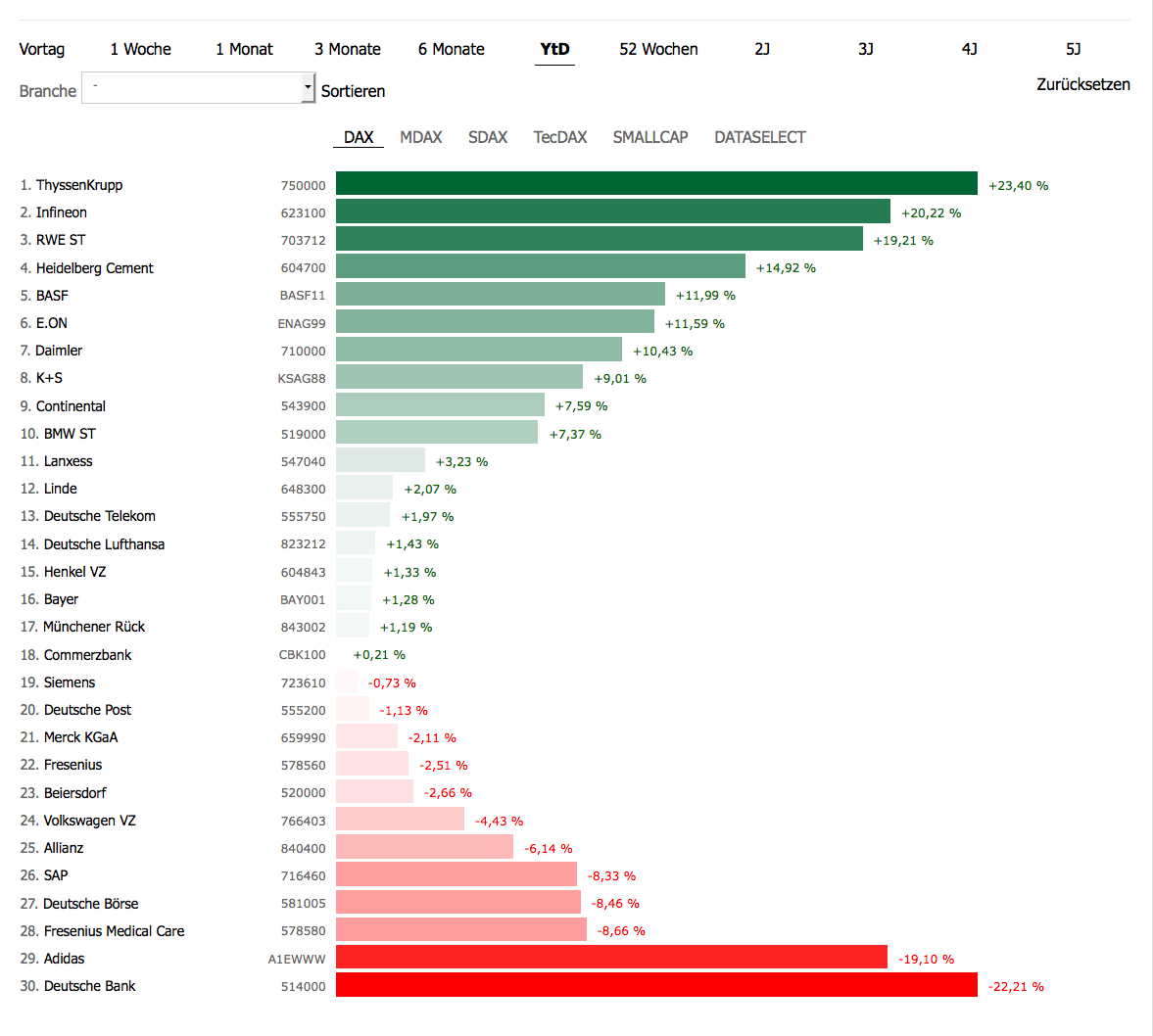

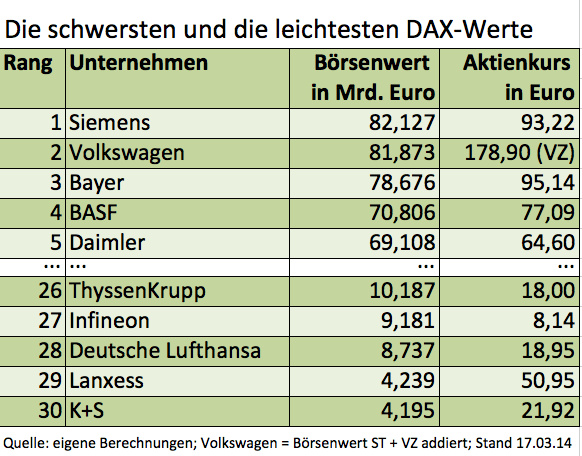

Beim Blick auf die Einzelwerte fällt die enorme Spannbreite auf. Zwischen der Performance von ThyssenKrupp (+23 Prozent) und der Entwicklung der Deutschen Bank-Aktie (-22 Prozent) liegen Welten. Zugute halten muss man dem Frankfurter Finanzhaus allerdings, dass die Wertentwicklung durch die laufende Kapitalerhöhung verfälscht wird. Aber auch inklusive des Bezugsrechts steht für das Institut ein Minus von rund 15 Prozent zu Buche. Auffällig ist außerdem die gute Performance von Infineon. Im Gegensatz zu ThyssenKrupp, die 2013 quasi auf der Stelle traten, setzt sich bei dem Chipkonzern die erfreuliche Aufwärtsbewegung fort.

Nicht unbedingt so weit vorn auf der Gewinnerliste zu erwarten, waren außerdem die Anteilscheine der leidgeprüften Versorger RWE und E.ON. Und mit BASF hat sich ebenfalls ein Wert nach vorn gespielt, der 2013 kaum von der Stelle kam. Vom Stimmungswandel der Investoren profitiert zudem der Anteilschein von K+S. Der Kaliproduzent gehörte im zweiten Halbjahr 2013 mit einem Kursminus von 21 Prozent noch zu den großen Verlierern. Trotz Drei-Streifen-Dauer-TV-Präsenz während der Fußball-WM ist die Adidas-Aktie momentan komplett außer Form. Dem Sportartikelkonzern machen insbesondere Währungseffekte zu schaffen. Beinahe „Zurück auf los“ hieß es für die lange Zeit zur DAX-Spitzengruppe gehörende Lufthansa-Aktie. Hier sorgte eine überraschende Gewinnwarnung für den Absturz. Und der Vollständigkeit halber: Das Lieblingsthema vieler Finanzmedien, die Commerzbank-Aktie, hat sich im ersten Halbjahr mit minus 0,01 Prozent Kursveränderung per saldo überhaupt nicht bewegt. Viel Lärm um nichts also!

Auf Schlusskursbasis hielt sich der DAX im laufenden Jahr lediglich drei Mal oberhalb der Marke von 10.000 Punkten – zuletzt am 19. Juni. Erstmals überschritten wurde die magische Marke am 5. Juni 2014, einem Donnerstag. Das bisherige Jahrestief datiert vom 14. März 2014. Damals rutschte der DAX im Tagesverlauf bis auf 8.913 Zähler ab. Die Höchstmarke stammt vom 20. Juni 2014, als der DAX zwischenzeitlich bis auf 10.050,98 Punkte vorpreschte. Bildet man das arithmetische Mittel aus alles Schlusskursen des laufenden Jahres würde sich ein DAX-Stand von 9571 ergeben. Gemessen daran bewegt sich der Leitindex momentan eher auf erhöhtem Terrain.

Beim Blick auf die Einzelwerte fällt die enorme Spannbreite auf. Zwischen der Performance von ThyssenKrupp (+23 Prozent) und der Entwicklung der Deutschen Bank-Aktie (-22 Prozent) liegen Welten. Zugute halten muss man dem Frankfurter Finanzhaus allerdings, dass die Wertentwicklung durch die laufende Kapitalerhöhung verfälscht wird. Aber auch inklusive des Bezugsrechts steht für das Institut ein Minus von rund 15 Prozent zu Buche. Auffällig ist außerdem die gute Performance von Infineon. Im Gegensatz zu ThyssenKrupp, die 2013 quasi auf der Stelle traten, setzt sich bei dem Chipkonzern die erfreuliche Aufwärtsbewegung fort.

Nicht unbedingt so weit vorn auf der Gewinnerliste zu erwarten, waren außerdem die Anteilscheine der leidgeprüften Versorger RWE und E.ON. Und mit BASF hat sich ebenfalls ein Wert nach vorn gespielt, der 2013 kaum von der Stelle kam. Vom Stimmungswandel der Investoren profitiert zudem der Anteilschein von K+S. Der Kaliproduzent gehörte im zweiten Halbjahr 2013 mit einem Kursminus von 21 Prozent noch zu den großen Verlierern. Trotz Drei-Streifen-Dauer-TV-Präsenz während der Fußball-WM ist die Adidas-Aktie momentan komplett außer Form. Dem Sportartikelkonzern machen insbesondere Währungseffekte zu schaffen. Beinahe „Zurück auf los“ hieß es für die lange Zeit zur DAX-Spitzengruppe gehörende Lufthansa-Aktie. Hier sorgte eine überraschende Gewinnwarnung für den Absturz. Und der Vollständigkeit halber: Das Lieblingsthema vieler Finanzmedien, die Commerzbank-Aktie, hat sich im ersten Halbjahr mit minus 0,01 Prozent Kursveränderung per saldo überhaupt nicht bewegt. Viel Lärm um nichts also!

[sws_green_box box_size="585"]Sie interessieren sich für Performancevergleiche? Dann sollten Sie „Top-Flop Interaktiv“ testen. Bei diesem Tool können Sie frei wählen: Zwischen den verschiedenen Indizes, rund 450 Small Caps, elf Zeiträumen und einer super detaillierten Brancheneinteilung. HIER kommen Sie direkt zu „Top-Flop Interaktiv“.[/sws_green_box]

Foto: bet-at-home.com...

[sws_green_box box_size="585"]Sie interessieren sich für Performancevergleiche? Dann sollten Sie „Top-Flop Interaktiv“ testen. Bei diesem Tool können Sie frei wählen: Zwischen den verschiedenen Indizes, rund 450 Small Caps, elf Zeiträumen und einer super detaillierten Brancheneinteilung. HIER kommen Sie direkt zu „Top-Flop Interaktiv“.[/sws_green_box]

Foto: bet-at-home.com...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 729700 | DE0007297004 | AG | 2.421,61 Mio. € | 01.05.1948 | Halten | |

Foto: Siemens AG

[sws_green_box box_size="585"]Sie interessieren sich für derartige statistische Auswertungen? Tipp von boersengefluester.de: In unserem HV- und Dividendenkalender finden Sie alle notwendigen Informationen. In diesem Fall einfach auf das DAX-Symbol im Ampelsystem klicken. Dann öffnet sich eine Tabelle mit vielen nutzwertigen Infos rund um die 30 DAX-Werte, die Sie nach ihren Wünschen sortieren können. Probieren Sie es einmal! Zu dem HV- und Dividenden-Kalender kommen Sie HIER.[/sws_green_box]...

Foto: Siemens AG

[sws_green_box box_size="585"]Sie interessieren sich für derartige statistische Auswertungen? Tipp von boersengefluester.de: In unserem HV- und Dividendenkalender finden Sie alle notwendigen Informationen. In diesem Fall einfach auf das DAX-Symbol im Ampelsystem klicken. Dann öffnet sich eine Tabelle mit vielen nutzwertigen Infos rund um die 30 DAX-Werte, die Sie nach ihren Wünschen sortieren können. Probieren Sie es einmal! Zu dem HV- und Dividenden-Kalender kommen Sie HIER.[/sws_green_box]...

Fazit: Investoren, die auf einen überraschenden Befreiungsschlag gehofft haben, werden wohl enttäuscht sein. Zudem lassen die offenen Formulierungen eine Menge Interpretationsspielraum zu. Andererseits besteht wohl kaum großartiger Anpassungsbedarf bei den Schätzungen der Analysten. Immerhin gingen die Experten ohnehin von signifikanten Gewinneinbußen aus. Und so bleibt die K+S-Aktie ein bisschen wohl auch eine Glaubensfrage. Zu kurzfristig sollte der Anlagehorizont eines Investors jedoch besser nicht sein. „Man kann nicht jede Mode mitmachen, sonst erreicht eine Langfriststrategie schnell die Halbwertszeit von wenigen Quartalen“, sagt Firmenlenker Steiner mit Blick auf die Umsetzung der Investitionsstrategie. Boersengefluester.de bleibt bei der Kaufempfehlung für den DAX-Titel.

Fazit: Investoren, die auf einen überraschenden Befreiungsschlag gehofft haben, werden wohl enttäuscht sein. Zudem lassen die offenen Formulierungen eine Menge Interpretationsspielraum zu. Andererseits besteht wohl kaum großartiger Anpassungsbedarf bei den Schätzungen der Analysten. Immerhin gingen die Experten ohnehin von signifikanten Gewinneinbußen aus. Und so bleibt die K+S-Aktie ein bisschen wohl auch eine Glaubensfrage. Zu kurzfristig sollte der Anlagehorizont eines Investors jedoch besser nicht sein. „Man kann nicht jede Mode mitmachen, sonst erreicht eine Langfriststrategie schnell die Halbwertszeit von wenigen Quartalen“, sagt Firmenlenker Steiner mit Blick auf die Umsetzung der Investitionsstrategie. Boersengefluester.de bleibt bei der Kaufempfehlung für den DAX-Titel.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KSAG88 | DE000KSAG888 | AG | 2.568,29 Mio. € | 01.05.1971 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KSAG88 | DE000KSAG888 | AG | 2.568,29 Mio. € | 01.05.1971 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KSAG88 | DE000KSAG888 | AG | 2.568,29 Mio. € | 01.05.1971 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KSAG88 | DE000KSAG888 | AG | 2.568,29 Mio. € | 01.05.1971 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KSAG88 | DE000KSAG888 | AG | 2.568,29 Mio. € | 01.05.1971 | Halten | |

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KSAG88 | DE000KSAG888 | AG | 2.568,29 Mio. € | 01.05.1971 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Continental | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 543900 | DE0005439004 | AG | 14.456,43 Mio. € | 01.05.1948 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DHL | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 555200 | DE0005552004 | AG | 65.435,00 Mio. € | 20.11.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Mercedes-Benz Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 710000 | DE0007100000 | AG | 43.821,75 Mio. € | 17.11.1998 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Commerzbank | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| CBK100 | DE000CBK1001 | AG | 41.548,24 Mio. € | 05.11.1958 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Lanxess | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 547040 | DE0005470405 | AG | 1.321,96 Mio. € | 31.01.2005 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KSAG88 | DE000KSAG888 | AG | 2.568,29 Mio. € | 01.05.1971 | Halten | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.