Es ist Sommerpause und eigentlich hat eine Fußball-Aktie da die Pflicht, einigermaßen unspektakulär zu bleiben. Der Anteilschein von

Borussia Dortmund (

BVB) und seine Investoren interpretieren den Begriff Sommerpause aber völlig anders. Seit dem letzten Spieltag der Vorsaison ist die BVB-Notiz von 3,75 auf 5,05 Euro förmlich durch die Decke geschossen. Dabei gab es von der Weltmeisterschaft in Brasilien kaum Impulse in Sachen Marktwerte. Zwar spielte Mats Hummels überzeugend, Adrian Ramos erhielt jedoch wenig Einsatzzeiten, dazu fiel Marco Reus aus, Kevin Großkreutz sorgte lediglich in der WG für Stimmung und auch Mathias Ginter durfte nur zuschauen, ebenso wie logischerweise Roman Weidenfeller. Ciro Immobile war mit den Italienern schneller zuhause als alle Experten vermutet hatten. Ungeachtet dessen kletterte der Aktienkurs dennoch weiter, auch dank Gerüchten um einen Einstieg der

Deutschen Bank, der abgeblasen wurde, und eine intensivere Kooperation mit

Evonik, die zustande kam.

Oberhalb der 5-Euro-Marke dürften die Investoren nun darauf schauen, wie der BVB in die Saison startet, wie die Auslosung zur Champions League aussieht (das Überstehen der Vorrunde muss Formsache sein) und ob noch weitere interessante Neuzugänge an Bord kommen. Den Schweden Carlos Strandberg vom schwedischen Erstligisten Häcken hat man an der Angel, er dürfte aber zunächst mal in der zweiten Mannschaft kicken, ist er doch erst 18 Jahre alt und fällt in die Kategorie Talent. Von diesen hat der BVB jedoch auch einige, die in der kommenden Saison einen weiteren Marktwertsprung schaffen könnten, Eric Durm – bei der WM auch ohne Einsatz – Milos Jojic und vor allem Jonas Hofmann sind da nur drei Beispiele. Sie dürften am Saisonbeginn ordentlich Einsatzzeiten bekommen, denn Marco Reus ist nicht fit und die WM-Teilnehmer werden ähnlich wie Müller, Schweinsteiger und Co. bei den Bayern wohl erst noch ihre Zeit brauchen – erfahrungsgemäß kommen diese erst ab Ende September in Fahrt.

Ein Luxusproblem könnte derweil Marco Reus werden. Er dürfte im Sommer 2015 für festgeschriebene 35 Mio. Euro den Verein verlassen, offenbar arbeitet Michael Susi Zorc daran, Reus die Klausel abzukaufen. Dies dürfte nicht einfach werden. Doch ein zweiter Coup rückt in greifbare Nähe. Shinji Kagawa hatte unbestritten seine beste Zeit beim BVB und dorthin könnte er nun zurückkehren. Louis van Gaal – neuer Coach bei ManU – steht offenbar nicht auf den Japaner und könnte die Freigabe erteilen. Gelingt dieser Coup zu einem akzeptablen Preis und startet Kagawa wieder durch beim BVB, wäre auch ein möglicher Abgang von Marco Reus im Sommer 2015 irgendwie verkraftbar.

Auf der Aktienseite wäre neben sportlichem Erfolg und Steigerungen beim Marktwert auch ein Einstieg eines weiteren Investors interessant. Offenbar verhandeln die Borussen unter anderem mit

Puma, in deren Trikots die Schwarz-Gelben bereits kicken. Darüber hinaus bringt das Handelsblatt den Versicherer

Signal Iduna,

Opel,

Turkish Airlines sowie

Unitymedia als potenzielle Investoren ins Spiel: Alle vier sind bereits im Sponsorenpool der Klopp-Truppe vertreten.

Die Datenbank von boersengefluester.de spuckt derweil für die BVB-Aktie eine Marktkapitalisierung von 337 Millionen Euro aus, der

FC Bayern wird locker mit dem Dreifachen bewertet, wenn man alle Beteiligungen und deren Erlöse einmal hochrechnet. Das KGV liegt für 2015 bei akzeptablen 13,5, das Kurs-Umsatz-Verhältnis bei 1,11. Auch eine Dividende gibt es beim BVB: Für das Geschäftsjahr 2012/13 (per Ende Juni) schütteten die Borussen 0,10 Euro je Anteilschein aus. Das entsprach einer Dividendensumme von 6,14 Mio. Euro. Zur Hauptversammlung am 24. November 2014 gibt es noch keinen Dividendenvorschlag. Fest steht lediglich, dass die gut sechs Millionen jungen Aktien, die Evonik zuletzt für 4,37 Euro das Stück zeichnete, erst für das Geschäftsjahr 2014/15 dividendenberechtigt sind. Sollte der BVB die Dividende für 2013/14 konstant lassen, würde also auch die Ausschüttungssumme – trotz der mittlerweile auf 61.425.000 Stück gestiegenen Aktienzahl – konstant bleiben. Boersengefluester.de kalkuliert derzeit für 2013/14 erneut mit einer Gewinnbeteiligung von 0,10 Euro pro Anteilschein, auch wenn das Ergebnis je Aktie signifikant zurückgehen wird.

Die einzigen drei Institute, die den BVB "covern", sind übrigens das

Bankhaus Lampe,

Edison Research und

Close Brothers Seydler. Das Kursziel von Lampe ist mit 5 Euro schon übertroffen, die Close Brothers rufen 6 Euro auf. Edison hält sich traditionell mit Kurszielen zurück. Gleichwohl dürfte das britische Institut des maßgeblichsten Einfluss von allen Analysehäusern auf die tolle Performance der BVB-Aktie in den vergangenen Quartalen gehabt haben. Zur Info für Dividendenjäger: Edison rechnet derzeit für 2013/14 mit einer Kürzung auf 0,06 Euro je Aktie. Zumindest unter diesem Aspekt würde der SDAX-Titel also keinen Angriffswirbel versprühen.

Interessant ist derweil ein Aktienkauf von Großaktionär Bernd Geske, der am 25. Juli 10.000

BVB-Aktien zu je 5,055 Euro erwarb. Bemerkenswert ist dabei insbesondere das Timing, denn in einem kürzlich geführten Interview mit der Nachrichtenagentur Bloomberg hat Geschäftsführer Watzke bis Ende September bis zu zwei neue Investoren in Aussicht gestellt. Kein Wunder, dass findige Börsianer gleich Rückschlüsse ziehen. Wenn Firmenkenner Geske, ihm werden immerhin rund 10,8 Prozent der BVB-Aktien zugerechnet, unmittelbar vor einer anstehenden Kapitalerhöhung aufstockt, können eigentlich nur gute Nachrichten anstehen. Vor allen Dingen eine stärkere Liaison mit

Puma dürfte die Fantasie der Anleger anregen – und zwar nicht nur auf der Seite der Schwarz-Gelben.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Borussia Dortmund |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

549309

|

DE0005493092

|

GmbH & Co. KGaA

|

335,61 Mio. €

|

30.10.2000

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

8,94

|

25,01

|

0,36

|

-38,00

|

1,05

|

5,82

|

0,64

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,06

|

0,06

|

0,06

|

1,97%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

24.11.2025

|

14.11.2025

|

13.02.2026

|

15.05.2026

|

26.09.2025

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-1,01%

|

-5,65%

|

-7,88%

|

-21,35%

|

-72,36%

|

Akt. Kurs (EoD)

All-Time-High:

€10,31

Foto: Borussia Dortmund GmbH & Co. KGaA

[sws_yellow_box box_size="585"]

Dieser Beitrag über die Aktie des

BVB wurde in Kooperation mit den Kollegen der boersengefluester.de-Partnerseite

Feingold Research erstellt.

[/sws_yellow_box]...

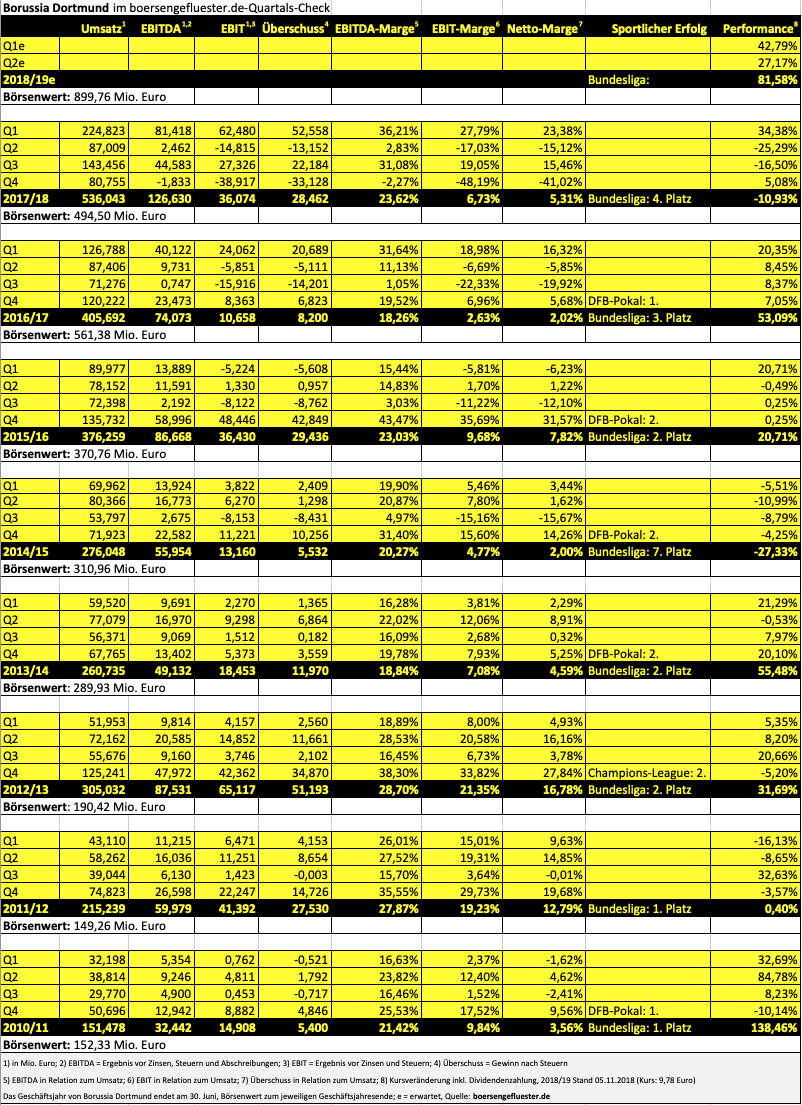

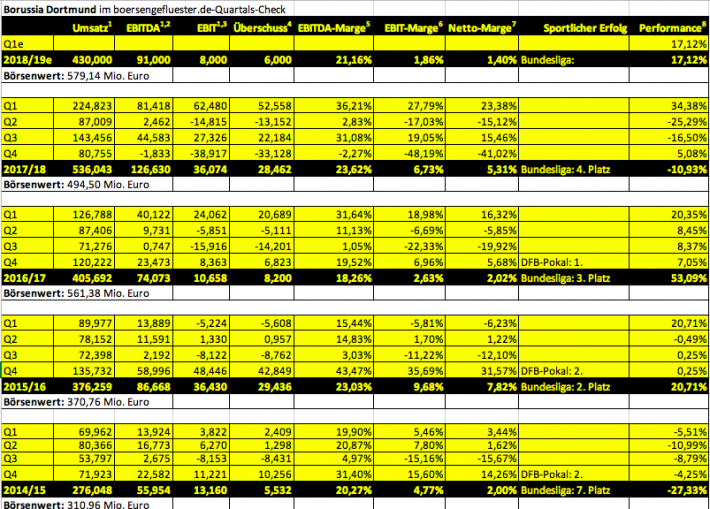

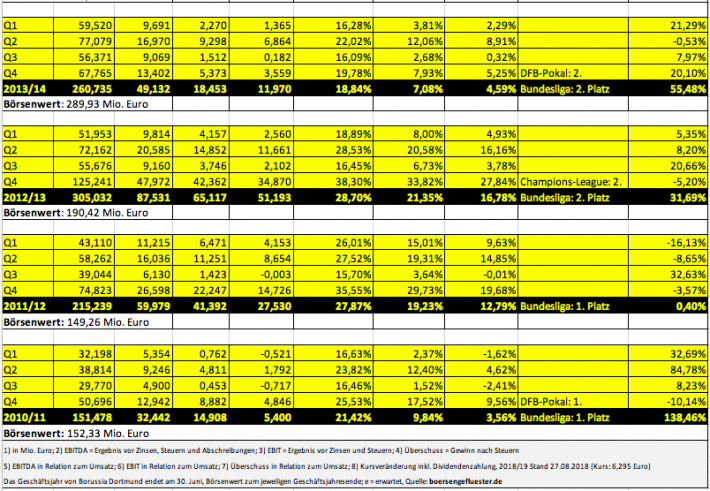

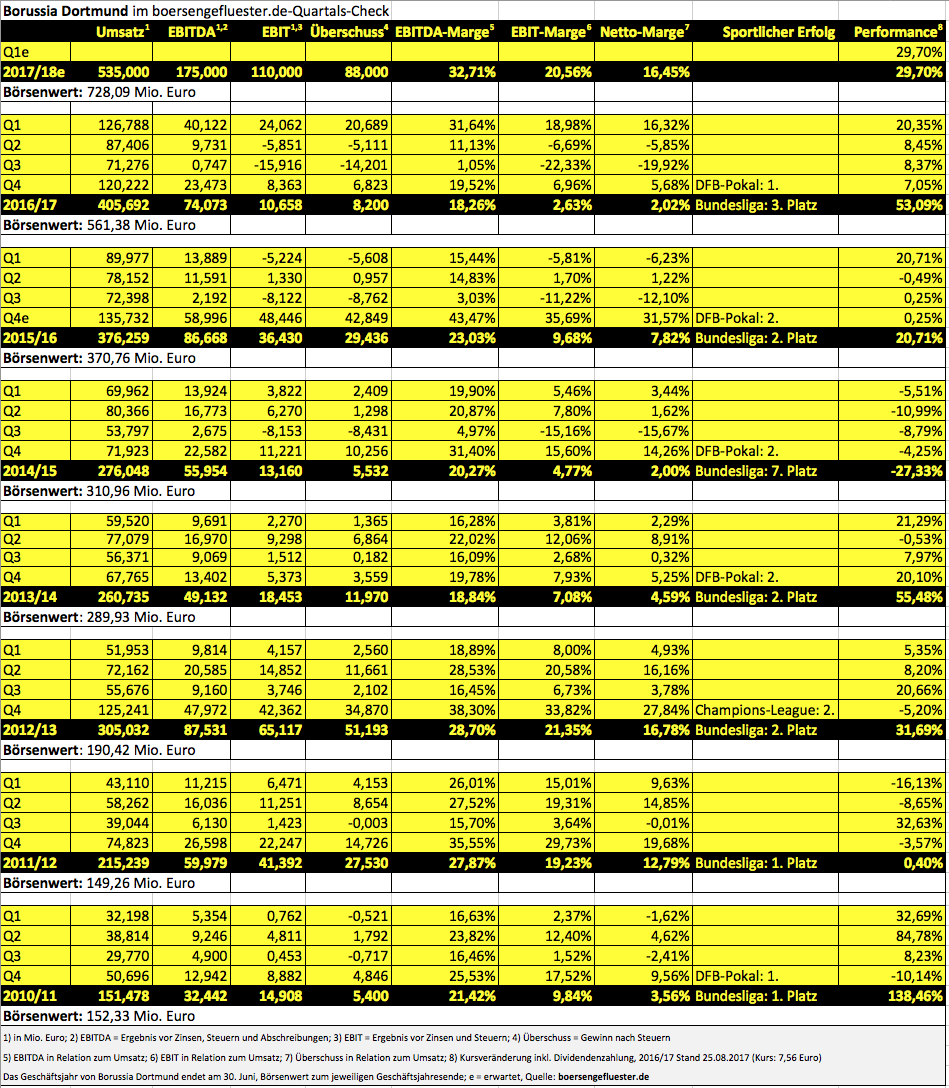

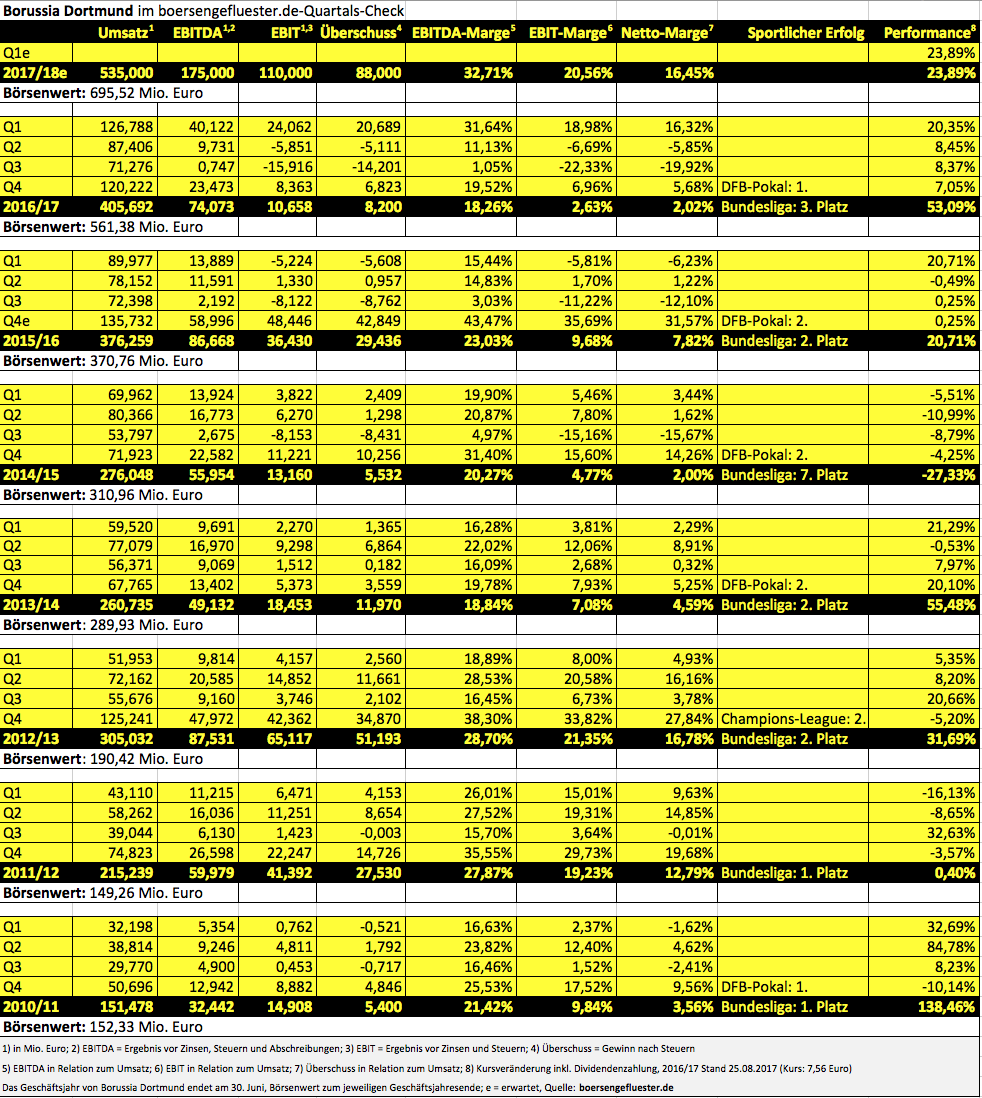

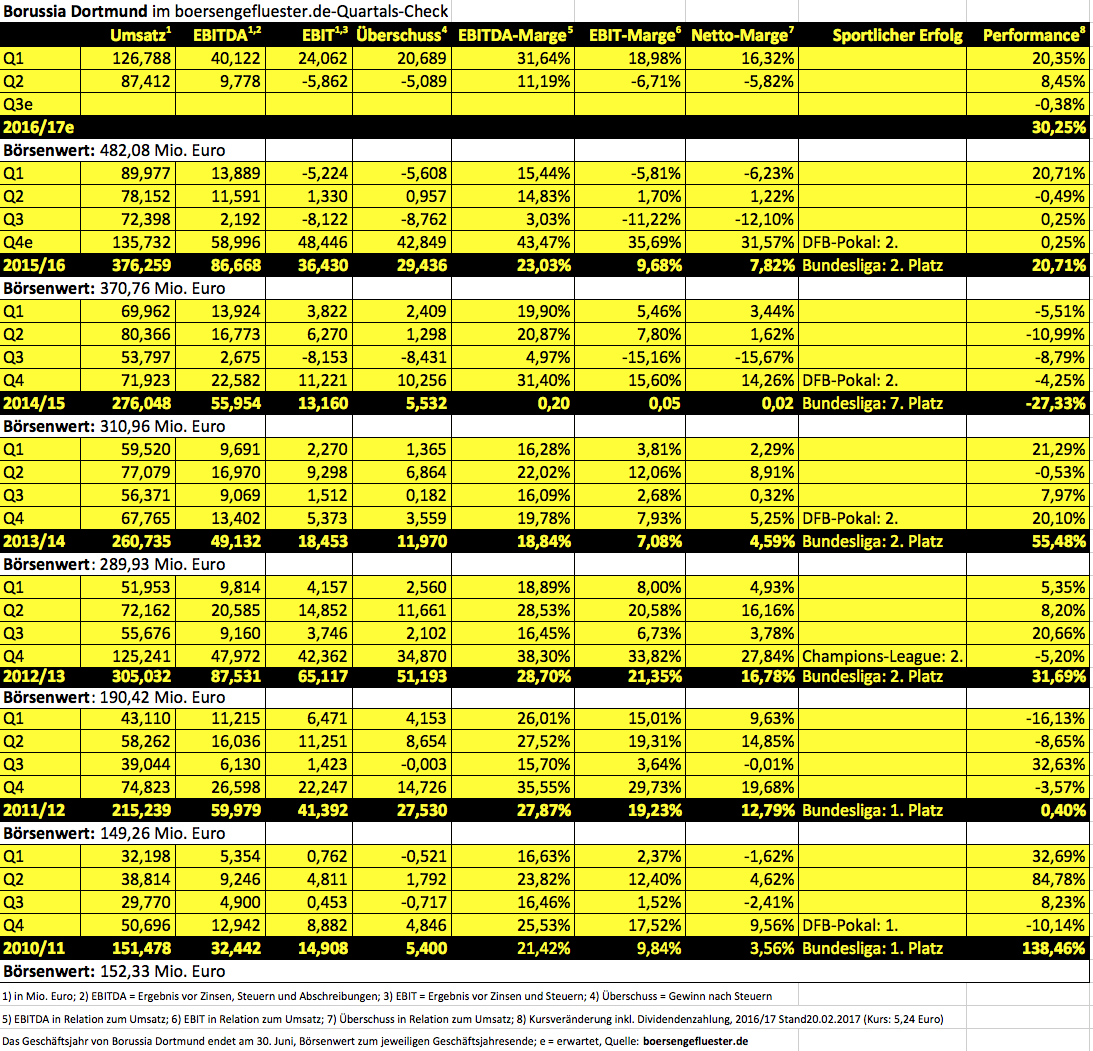

Summa summarum bleiben die Zahlen des Fußballvereins aber – zumindest aus Börsensicht – auch ein wenig Wundertüte. So blieb im Geschäftsjahr 2017/18 (30. Juni) von 536,04 Mio. Euro Umsatz zwar ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 126,63 Mio. Euro übrig. Der Jahresüberschuss hingegen erreichte „nur“ 28,46 Mio. Euro. Insbesondere die seit Jahren steigenden und zuletzt auf gut 90 Mio. Euro getürmten Abschreibungen machen es dem Verein immer schwieriger, erkleckliche Netto-Renditen zu erzielen. Umso gespannter ist boersengefluester.de, welche Margen-Niveaus langfristig möglich sind. Immerhin haben die Schwarz-Gelben angekündigt, bis zum Jahr 2025 auf mindestens 500 Mio. Euro Umsatz zu kommen – wohlgemerkt ohne Transfererlöse.

Bewertungstechnisch wird die BvB-Aktie zurzeit etwa mit dem 1,7-fachen des Eigenkapitals gehandelt, was sich locker im Rahmen hält. Die Marktkapitalisierung erreicht 579 Mio. Euro, bewegt sich also etwas oberhalb der zuletzt erzielten Umsatzerlöse – auch das eine faire Relation. Völlig offen ist derweil noch, wie sich der Club in der laufenden Saison international schlagen wird – sprich, welche Erlöse die Borussia aus den wirtschaftlich wirklich wichtigen Spielen ziehen wird. Mutige Investoren setzen darauf, dass die Dortmunder in dieser Saison gefestigter agieren und die Einnahmen den jüngsten Aufwärtstrend des Aktienkurses unterstreichen. Der Auftaktsieg in der Liga war dabei zumindest ein gutes Signal.

Summa summarum bleiben die Zahlen des Fußballvereins aber – zumindest aus Börsensicht – auch ein wenig Wundertüte. So blieb im Geschäftsjahr 2017/18 (30. Juni) von 536,04 Mio. Euro Umsatz zwar ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 126,63 Mio. Euro übrig. Der Jahresüberschuss hingegen erreichte „nur“ 28,46 Mio. Euro. Insbesondere die seit Jahren steigenden und zuletzt auf gut 90 Mio. Euro getürmten Abschreibungen machen es dem Verein immer schwieriger, erkleckliche Netto-Renditen zu erzielen. Umso gespannter ist boersengefluester.de, welche Margen-Niveaus langfristig möglich sind. Immerhin haben die Schwarz-Gelben angekündigt, bis zum Jahr 2025 auf mindestens 500 Mio. Euro Umsatz zu kommen – wohlgemerkt ohne Transfererlöse.

Bewertungstechnisch wird die BvB-Aktie zurzeit etwa mit dem 1,7-fachen des Eigenkapitals gehandelt, was sich locker im Rahmen hält. Die Marktkapitalisierung erreicht 579 Mio. Euro, bewegt sich also etwas oberhalb der zuletzt erzielten Umsatzerlöse – auch das eine faire Relation. Völlig offen ist derweil noch, wie sich der Club in der laufenden Saison international schlagen wird – sprich, welche Erlöse die Borussia aus den wirtschaftlich wirklich wichtigen Spielen ziehen wird. Mutige Investoren setzen darauf, dass die Dortmunder in dieser Saison gefestigter agieren und die Einnahmen den jüngsten Aufwärtstrend des Aktienkurses unterstreichen. Der Auftaktsieg in der Liga war dabei zumindest ein gutes Signal.

Foto: Pixabay

...

Foto: Pixabay

...

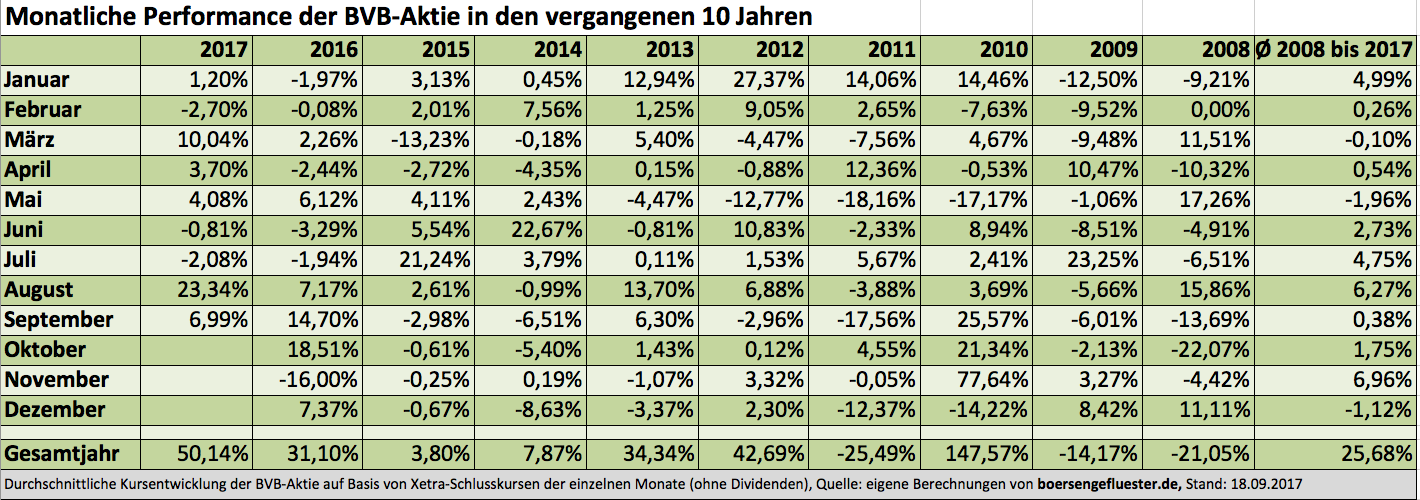

Traditionell die beste Phase hat die BVB-Aktie dabei während der Sommermonate – wenn also gar nicht in der Liga gekickt wird. Die Erklärung dafür ist relativ einfach, denn in dieser Zeit werden meist auch die großen Spielertransfers abgewickelt. Aber auch Oktober und November sind in der Regel passable Börsenmonate für den BVB. Ansonsten sind die nächsten wichtigen Termine für die Aktionäre der Schwarz Gelben – neben den Champions League-Spielen – der 14. November mit dem Bericht für das Auftaktquartal 2017/18 sowie die Hauptversammlung am 27. November in Dortmund. Als Dividende sind erneut 0,06 Euro je Anteilschein vorgesehen, was auf dem jetzigen Kursniveau allerdings gerade einmal für eine Rendite von knapp 0,8 Prozent reicht. Trotzdem: Für boersengefluester.de bleibt die BVB-Aktie ein attraktives Langfristinvestment.

Traditionell die beste Phase hat die BVB-Aktie dabei während der Sommermonate – wenn also gar nicht in der Liga gekickt wird. Die Erklärung dafür ist relativ einfach, denn in dieser Zeit werden meist auch die großen Spielertransfers abgewickelt. Aber auch Oktober und November sind in der Regel passable Börsenmonate für den BVB. Ansonsten sind die nächsten wichtigen Termine für die Aktionäre der Schwarz Gelben – neben den Champions League-Spielen – der 14. November mit dem Bericht für das Auftaktquartal 2017/18 sowie die Hauptversammlung am 27. November in Dortmund. Als Dividende sind erneut 0,06 Euro je Anteilschein vorgesehen, was auf dem jetzigen Kursniveau allerdings gerade einmal für eine Rendite von knapp 0,8 Prozent reicht. Trotzdem: Für boersengefluester.de bleibt die BVB-Aktie ein attraktives Langfristinvestment.

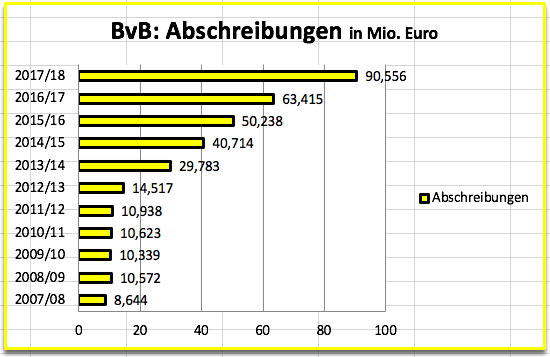

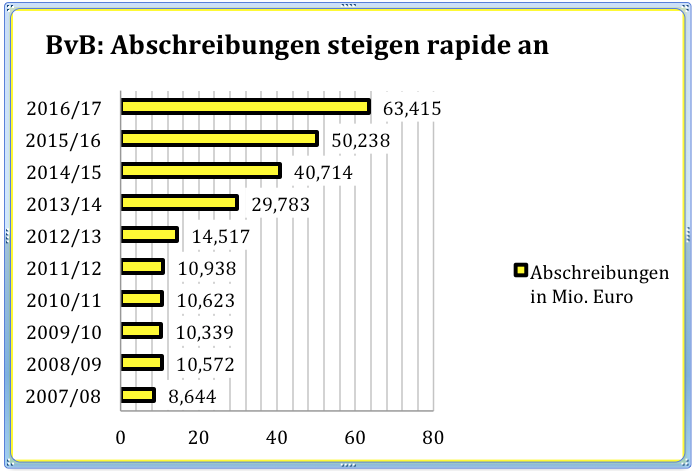

Allerdings machte Watzke auf der Pressekonferenz auch noch einmal deutlich, dass der Abgang von Dembélé einen sportlichen Verlust darstellt und der Verein demzufolge auch wieder auf dem Transfermarkt tätig werden müsse. So gesehen steht – mit zeitlichem Verzug – hinter jedem Transfererlös auch wieder eine Ablösesumme für entsprechenden Ersatz. Und eben diese Investitionen in den Kader treiben dann auch wieder die Abschreibungen in die Höhe. Zur Einordnung: Allein in den vergangenen zehn Jahren sind die Abschreibungen der Borussen von 8,64 Mio. auf beachtliche 63,42 Mio. Euro explodiert – Tendenz weiter steigend. Schon allein aus diesem Grund wird es für den Verein immer schwerer, auch unterm Strich überzeugende Überschüsse auszuweisen. Im Geschäftsjahr 2016/17 (30. Juni) kam die Borussia bei Umsatzerlösen von 405,69 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 74,07 Mio. Euro – der dritthöchste Wert in der Vereinsgeschichte. Übrig blieb am Ende dennoch nur ein Gewinn nach Steuern von 8,20 Mio. Euro – nach 29,43 Mio. Euro im Jahr zuvor. „Wir haben einen ordentlichen Gewinn gemacht“, sagt Watzke.

Allerdings machte Watzke auf der Pressekonferenz auch noch einmal deutlich, dass der Abgang von Dembélé einen sportlichen Verlust darstellt und der Verein demzufolge auch wieder auf dem Transfermarkt tätig werden müsse. So gesehen steht – mit zeitlichem Verzug – hinter jedem Transfererlös auch wieder eine Ablösesumme für entsprechenden Ersatz. Und eben diese Investitionen in den Kader treiben dann auch wieder die Abschreibungen in die Höhe. Zur Einordnung: Allein in den vergangenen zehn Jahren sind die Abschreibungen der Borussen von 8,64 Mio. auf beachtliche 63,42 Mio. Euro explodiert – Tendenz weiter steigend. Schon allein aus diesem Grund wird es für den Verein immer schwerer, auch unterm Strich überzeugende Überschüsse auszuweisen. Im Geschäftsjahr 2016/17 (30. Juni) kam die Borussia bei Umsatzerlösen von 405,69 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 74,07 Mio. Euro – der dritthöchste Wert in der Vereinsgeschichte. Übrig blieb am Ende dennoch nur ein Gewinn nach Steuern von 8,20 Mio. Euro – nach 29,43 Mio. Euro im Jahr zuvor. „Wir haben einen ordentlichen Gewinn gemacht“, sagt Watzke.

...

...

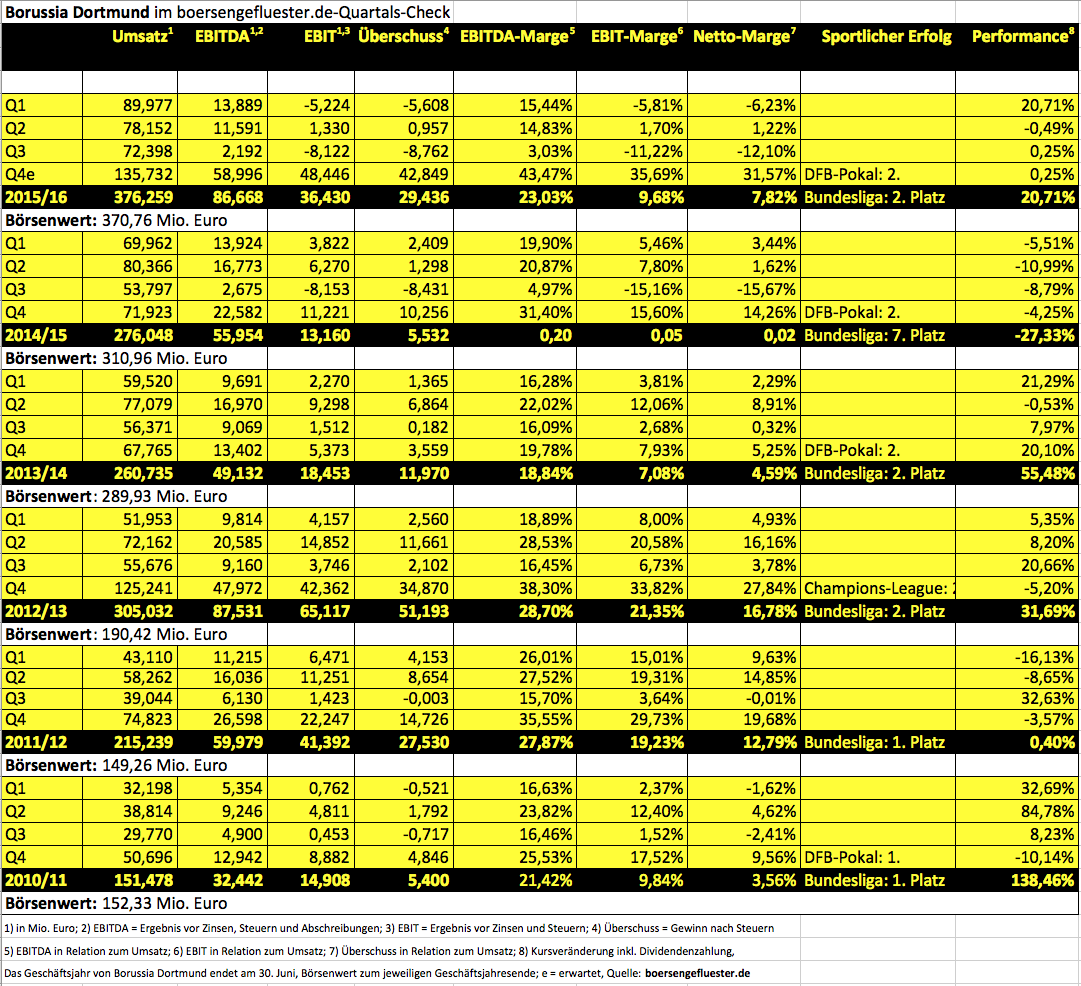

Ein wenig enttäuscht wird mancher Private womöglich über die auf 0,05 Euro je Aktie halbierte Dividende sein. Damit steht der Titel nur für eine Rendite von 1,25 Prozent. Boersengefluester.de wertet diese Entscheidung aber als nicht sonderlich tragisch, zumal die BVB-Aktie ohnehin kein Dividendenhit ist. Hier gibt es wesentlich attraktivere Titel aus dem Small-Cap-Bereich – und natürlich auch im SDAX. Hinzu kommt, dass der BVB nach den Kapitalerhöhungen die Dividende auf insgesamt 92 Millionen Aktien zahlen muss. Zur letzten Hauptversammlung, als die jungen Aktien noch nicht dividendenberechtigt waren, musste der Kuchen nur auf gut 61,4 Millionen Stücke verteilt werden. Nun: Sollte der Aufsichtsrat auf seiner Sitzung am 9. September dem Vorschlag von 0,05 Euro zustimmen, würde sich eine Dividendensumme von 4,60 Mio. Euro ergeben. Zur Einordnung: Im vergangenen Jahr überwies der Schatzmeister nach der HV 6,14 Mio. Euro an die Aktionäre. Unter diesem Blickwinkel beträgt die Kürzung der Dividendensumme nur 25 Prozent.

Ein wenig enttäuscht wird mancher Private womöglich über die auf 0,05 Euro je Aktie halbierte Dividende sein. Damit steht der Titel nur für eine Rendite von 1,25 Prozent. Boersengefluester.de wertet diese Entscheidung aber als nicht sonderlich tragisch, zumal die BVB-Aktie ohnehin kein Dividendenhit ist. Hier gibt es wesentlich attraktivere Titel aus dem Small-Cap-Bereich – und natürlich auch im SDAX. Hinzu kommt, dass der BVB nach den Kapitalerhöhungen die Dividende auf insgesamt 92 Millionen Aktien zahlen muss. Zur letzten Hauptversammlung, als die jungen Aktien noch nicht dividendenberechtigt waren, musste der Kuchen nur auf gut 61,4 Millionen Stücke verteilt werden. Nun: Sollte der Aufsichtsrat auf seiner Sitzung am 9. September dem Vorschlag von 0,05 Euro zustimmen, würde sich eine Dividendensumme von 4,60 Mio. Euro ergeben. Zur Einordnung: Im vergangenen Jahr überwies der Schatzmeister nach der HV 6,14 Mio. Euro an die Aktionäre. Unter diesem Blickwinkel beträgt die Kürzung der Dividendensumme nur 25 Prozent.

[sws_red_box box_size="585"]Extratipp von boersengefluester.de: Kennen Sie schon unsere großartigen Heatmaps? Damit können Sie Börsenformationen einmal ganz anders betrachten. Etwa den Abstand der Aktien zu ihren 52-Wochen-Durchschnittskursen. Einfach HIER kicken.[/sws_red_box]...

[sws_red_box box_size="585"]Extratipp von boersengefluester.de: Kennen Sie schon unsere großartigen Heatmaps? Damit können Sie Börsenformationen einmal ganz anders betrachten. Etwa den Abstand der Aktien zu ihren 52-Wochen-Durchschnittskursen. Einfach HIER kicken.[/sws_red_box]...