Wenn sich knapp 20 Teilnehmer bei einer Analysten- und Investorenkonferenz einwählen, ist das für Small Cap-Verhältnisse eine sehr ordentliche Zahl. Und auch im Fall von

Datron zeigt es, wie groß das Interesse an der Aktie des Anbieters von CNC-Fräsmaschinen zurzeit ist. Das war freilich nicht immer so in den mittlerweile fast sieben Jahren seit dem Börsenstart. Kein Wunder: Vorstandschef und Großaktionär Arne Brüsch gehört nicht unbedingt zur Gruppe der Vorstände, die am liebsten permanent auf Roadshow gehen und auf Aktienkonferenzen präsentieren. So gesehen war boersengefluester.de schon positiv überrascht, dass sich Datron im vergangenen Herbst dazu entschloss, ein Upgrade in das neue Handelssegment

Scale der Frankfurter Börse vorzunehmen. Das bisherige Fazit von Finanzvorstand Michael Daniel fällt allerdings gemischt aus, zumal sich die zusätzliche Visibilität – im Gegensatz zu den höheren Kosten für das Listing – kaum messen lässt. Letztlich nennt Daniel auch einen ganz pragmatischen Grund für das Upgrade: „Wir wollten nicht Resterampe sein.“ Unabhängig davon bleibt abzuwarten, ob der kürzlich lancierte Auswahlindex

Scale 30 – zu dem Datron nicht gehört – eine Zwei-Klassen-Gesellschaft in dem Entry Standard-Nachfolgesegment schafft und welche Konsequenzen das wiederum hat.

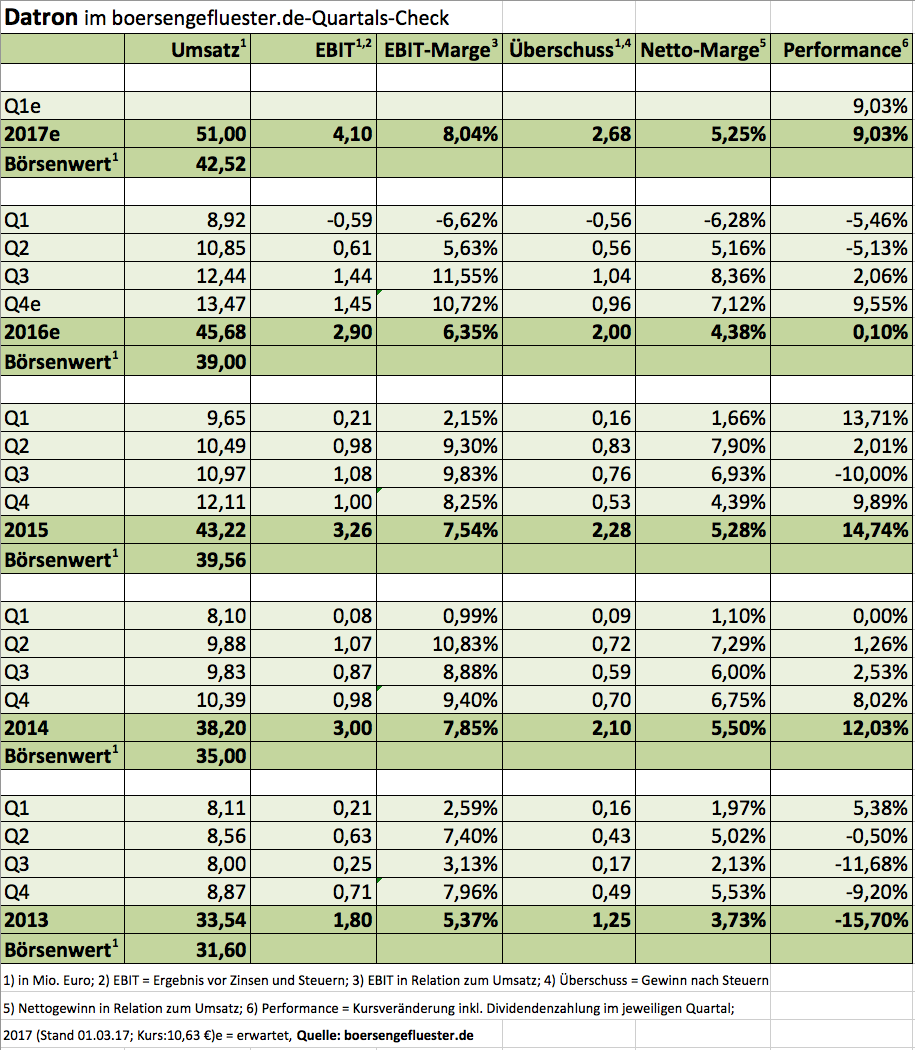

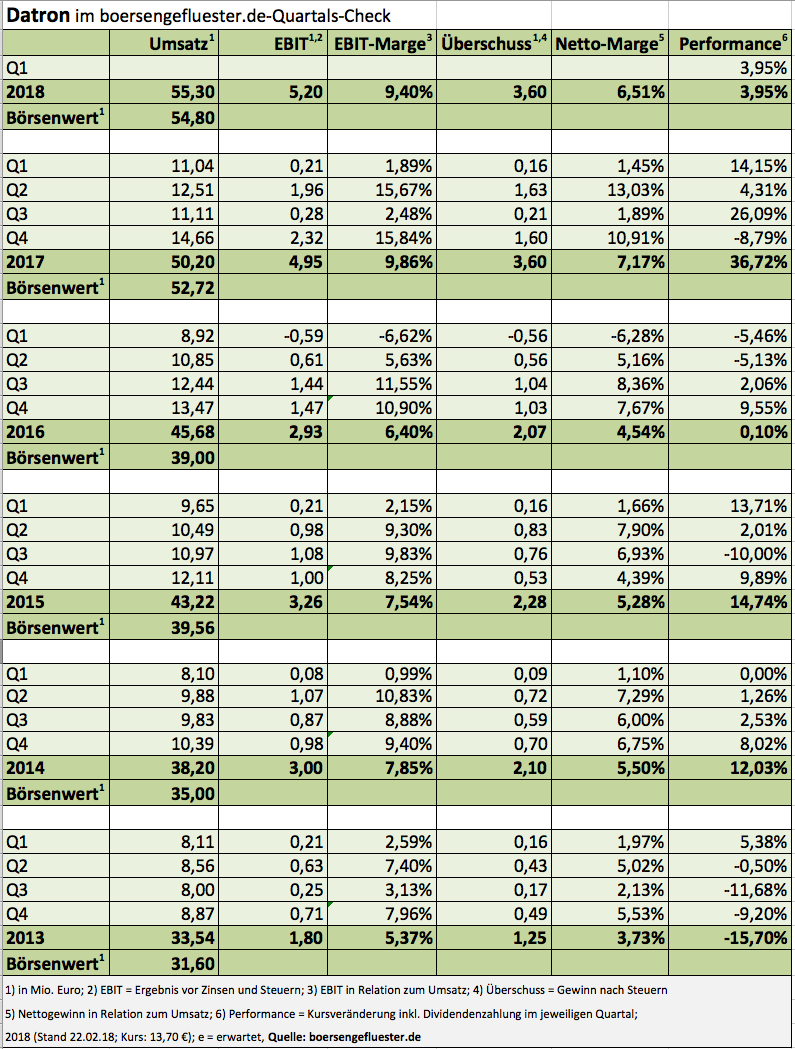

Rein qualitativ gehört Datron zur Gruppe der Firmen, wie boersengefluester.de sie mag: Solide Bilanzen, starke Marktposition in Nischen sowie ein mit dem Unternehmen eng verbundenes Management. Derweil hat die Gesellschaft mit den jetzt vorgelegten Eckdaten für 2018 die zuletzt geschürten Erwartungen erfüllt. Auf Basis der erstmals erstellten Konzernberichterstattung, kam Datron 2017 auf Erlöse von 50,2 Mio. Euro und erzielte daraus ein Ergebnis vor Zinsen und Steuern (EBIT) von 4,08 Mio. Euro. Inklusive des Sondereffekts aus der Veräußerung der 31-Prozent-Beteiligung an der britischen Datron Technology Ltd. (siehe dazu auch den Artikel von boersengefluester.de

HIER) türmt sich das EBIT sogar auf 4,95 Mio. Euro. Angesichts der damit verbundenen deutlichen Verbesserung des Ergebnisses je Aktie von 0,52 auf 0,90 Euro schlägt Datron zur

Hauptversammlung am 22. Juni 2018 eine um 5 Cent auf 0,20 Euro pro Anteilschein erhöhte Dividende vor. Hier hatte boersengefluester.de allerdings mit einem Tacken mehr gerechnet, selbst wenn die langfristige Dividendenstrategie nur eine Ausschüttungsquote von rund 20 Prozent vorsieht. Immerhin: Auf der Telefonkonferenz ließ CFO Daniel durchblicken, dass eine Dividende von 0,20 Euro wohl auch für das laufende Jahr eine realistische Größenordnung ist.

Kein Wunder: Für 2018 stellt Datron Erlöse von rund 55 Mio. Euro, ein EBIT von etwa 5 Mio. Euro sowie ein Ergebnis je Aktie von 0,87 Euro in Aussicht. Zu den Highlights 2018 zählt derweil die vom 18. bis 22. September in Stuttgart stattfindende Leitmesse für die Metallbearbeitung

AMB. Ohnehin ist die zweite Jahreshälfte für die Gesellschaft aus

Mühltal bei Darmstadt im Normalfall wichtiger. So geht Finanzvorstand Daniel davon aus, dass rund 30 Mio. Euro der angepeilten 55 Mio. Euro Umsatz in Q3 und Q4 eingespielt werden. Zudem bekräftigte das Management noch einmal, dass Datron ab einem Umsatz von 60 Mio. Euro in zweistellige EBIT-Margen-Regionen vordringen sollte. Keine Abstriche macht CEO Brüsch auch bei den Aussagen zur langfristigen Konzernentwicklung: „Wir sind auf Kurs und haben noch viel vor.“ Demnach will Datron im Jahr 2025 die Umsatzmarke von 100 Mio. Euro knacken, was einer jährlichen Wachstumsrate von etwa zehn Prozent entspricht.

Bewertungstechnisch ist bei der

Datron-Aktie alles geerdet: Im Schnitt der vergangenen fünf Jahre wurde jeder Euro Umsatz mit etwa 93 Cent bewertet. Zurzeit liegen Marktkapitalisierung und Umsatz für 2018 mehr oder weniger gleichauf, was allerdings auch die steigende operative Rentabilität widerspiegelt. Die Diviendenrendite ist allerdings – trotz der höheren Ausschüttung – nur ein mäßiges Argument. Dafür gefällt uns die Relation von Enterprise Value (Marktkapitalisierung minus Netto-Finanzguthaben) zu dem für 2018 zu erwartenden EBITDA von gerade einmal 8,3. Für boersengefluester.de bleibt der Titel somit ein Investment mit guter Chance-Risiko-Relation. Den Geschäftsbericht für 2017 legt das Unternehmen Anfang Mai vor.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Datron |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A0V9LA

|

DE000A0V9LA7

|

AG

|

32,60 Mio. €

|

13.04.2011

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

9,70

|

13,68

|

0,71

|

11,24

|

0,77

|

6,73

|

0,54

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,20

|

0,12

|

0,10

|

1,23%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

26.06.2026

|

08.05.2025

|

04.09.2025

|

06.11.2025

|

08.05.2025

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-1,87%

|

+5,98%

|

+16,43%

|

+9,40%

|

-34,80%

|

Akt. Kurs (EoD)

All-Time-High:

€14,81

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

42,13

|

54,16

|

59,90

|

63,82

|

60,59

|

60,20

|

66,00

|

|

EBITDA1,2

|

3,34

|

6,68

|

7,36

|

7,21

|

4,56

|

2,34

|

6,50

|

|

EBITDA-Marge %3

|

7,93

|

12,33

|

12,29

|

11,30

|

7,53

|

3,88

|

9,85

|

|

EBIT1,4

|

2,15

|

5,45

|

6,11

|

6,03

|

3,45

|

0,56

|

4,60

|

|

EBIT-Marge %5

|

5,10

|

10,06

|

10,20

|

9,45

|

5,69

|

0,92

|

6,97

|

|

Jahresüberschuss1

|

1,48

|

3,86

|

4,32

|

4,55

|

2,41

|

-0,29

|

2,40

|

|

Netto-Marge %6

|

3,51

|

7,13

|

7,21

|

7,13

|

3,98

|

-0,48

|

3,64

|

|

Cashflow1,7

|

6,17

|

2,95

|

2,06

|

3,21

|

4,38

|

4,85

|

6,50

|

|

Ergebnis je Aktie8

|

0,37

|

0,96

|

1,08

|

1,14

|

0,60

|

-0,07

|

0,62

|

|

Dividende je Aktie8

|

0,05

|

0,20

|

0,20

|

0,20

|

0,12

|

0,10

|

0,12

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

RWM

Foto:

Datron AG

[sws_blue_box box_size="640"]

Kennen Sie schon unseren wöchentlichen Newsletter

BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem

LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Für Datron-Verhältnisse ist das ziemlich gut, zumal zweistellige Renditen lange Zeit eher Wunschvorstellung als tatsächliche Ertragskraft waren. Das Brot- und Buttergeschäft bleiben dabei CNC-Fräsmaschinen für leichtere Werkstoffe wie Aluminium. Im deutlich kleineren Bereich Dental-CAM Fräs-/Schleifmaschinen setzt Datron mittlerweile den Schwerpunkt auf High-End-Lösungen, nachdem es hier in der Vergangenheit einige Enttäuschungen gab. Recht stabil läuft derweil das Geschäft mit CNC- und Dental-Fräswerkzeugen.

Der Börsenwert beträgt zurzeit knapp 49 Mio. Euro, wovon allerdings nur knapp 35 Prozent Streubesitz sind. Fast zwei Drittel der Aktien sind der Familie des Vorstandschefs Arne Brüsch zuzurechnen. So schön stabile Verhältnisse einerseits sind, so unzuträglich ist der geringe Freefloat für einen liquiden Börsenhandel. Für die Datron-Aktie bedeutet das einen dicken Malus. Und gegenwärtig sieht es nicht danach aus, als ob sich an der Aktionärsstruktur etwas grundlegend ändern wird. Auch auf Investorenkonferenzen trifft man die Gesellschaft so gut wie nicht – sieht man einmal vom hauseigenen Kapitalmarkttag ab. Immerhin: Für Dezember 2019 hat sich Datron für die MKK in München angesagt. Es gibt also Hoffnung auf eine womöglich doch etwas intensivere Investor Relations-Politik. Für boersengefluester.de bleibt der Titel damit eine klassische Langfristanlage. Es müssen ja nicht gleich 50 Jahre sein.

Für Datron-Verhältnisse ist das ziemlich gut, zumal zweistellige Renditen lange Zeit eher Wunschvorstellung als tatsächliche Ertragskraft waren. Das Brot- und Buttergeschäft bleiben dabei CNC-Fräsmaschinen für leichtere Werkstoffe wie Aluminium. Im deutlich kleineren Bereich Dental-CAM Fräs-/Schleifmaschinen setzt Datron mittlerweile den Schwerpunkt auf High-End-Lösungen, nachdem es hier in der Vergangenheit einige Enttäuschungen gab. Recht stabil läuft derweil das Geschäft mit CNC- und Dental-Fräswerkzeugen.

Der Börsenwert beträgt zurzeit knapp 49 Mio. Euro, wovon allerdings nur knapp 35 Prozent Streubesitz sind. Fast zwei Drittel der Aktien sind der Familie des Vorstandschefs Arne Brüsch zuzurechnen. So schön stabile Verhältnisse einerseits sind, so unzuträglich ist der geringe Freefloat für einen liquiden Börsenhandel. Für die Datron-Aktie bedeutet das einen dicken Malus. Und gegenwärtig sieht es nicht danach aus, als ob sich an der Aktionärsstruktur etwas grundlegend ändern wird. Auch auf Investorenkonferenzen trifft man die Gesellschaft so gut wie nicht – sieht man einmal vom hauseigenen Kapitalmarkttag ab. Immerhin: Für Dezember 2019 hat sich Datron für die MKK in München angesagt. Es gibt also Hoffnung auf eine womöglich doch etwas intensivere Investor Relations-Politik. Für boersengefluester.de bleibt der Titel damit eine klassische Langfristanlage. Es müssen ja nicht gleich 50 Jahre sein.

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

...

...