| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-Marge %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-Marge %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Jahresüberschuss1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Netto-Marge %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Ergebnis je Aktie8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A3E5DA | DE000A3E5DA0 | AG | 65,89 Mio. € | 14.09.1998 | Beobachten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A3E5DA | DE000A3E5DA0 | AG | 65,89 Mio. € | 14.09.1998 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-Marge %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-Marge %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Jahresüberschuss1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Netto-Marge %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Ergebnis je Aktie8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-Marge %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-Marge %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Jahresüberschuss1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Netto-Marge %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Ergebnis je Aktie8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von DEAG im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 6 von 15 Punkten. Und bezogen auf zehn Jahre bekommt DEAG 18 von maximal 30 Punkten. Da ist also noch Potenzial nach oben.[/sws_yellow_box]

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von DEAG im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 6 von 15 Punkten. Und bezogen auf zehn Jahre bekommt DEAG 18 von maximal 30 Punkten. Da ist also noch Potenzial nach oben.[/sws_yellow_box]

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A3E5DA | DE000A3E5DA0 | AG | 65,89 Mio. € | 14.09.1998 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-Marge %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-Marge %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Jahresüberschuss1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Netto-Marge %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Ergebnis je Aktie8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A3E5DA | DE000A3E5DA0 | AG | 65,89 Mio. € | 14.09.1998 | Beobachten | |

Foto: ClipDealer

...

Foto: ClipDealer

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A3E5DA | DE000A3E5DA0 | AG | 65,89 Mio. € | 14.09.1998 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-Marge %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-Marge %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Jahresüberschuss1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Netto-Marge %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Ergebnis je Aktie8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

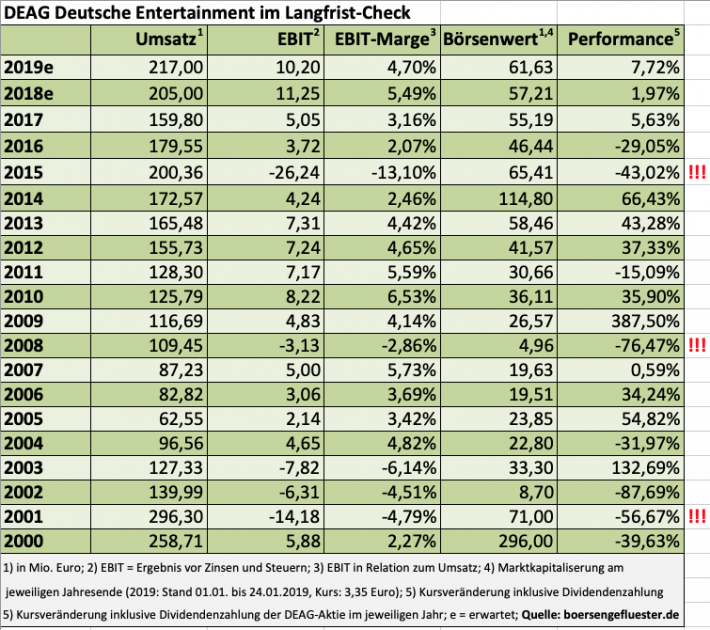

Aber auch von diesem Rückschlag hat sich DEAG erholt und kämpft sich seit geraumer Zeit zurück. Weniger glamourös als früher, dafür aber besser planbar. Das muss man Vorstandschef Peter Schwenkow also lassen: Nehmerqualitäten hat er. Und momentan spricht einiges dafür, dass auch die DEAG-Aktie wieder deutlich an Höhe gewinnt, nachdem der Titel 2017 und 2018 per saldo kaum vorankam. Die jüngsten Zahlen, die strategischen Arrondierungen im Klassikbereich sowie die kürzlich gemeldete Übernahme des restlichen knappen Viertels an myticket – die Stücke kommen von dem Verlagshaus Axel Springer – sehen jedenfalls allesamt positiv aus. „Wir werden das Ticketing-Geschäft der DEAG weiter ausbauen und wollen weiter international expandieren", sagt Schwenkow.

Aber auch von diesem Rückschlag hat sich DEAG erholt und kämpft sich seit geraumer Zeit zurück. Weniger glamourös als früher, dafür aber besser planbar. Das muss man Vorstandschef Peter Schwenkow also lassen: Nehmerqualitäten hat er. Und momentan spricht einiges dafür, dass auch die DEAG-Aktie wieder deutlich an Höhe gewinnt, nachdem der Titel 2017 und 2018 per saldo kaum vorankam. Die jüngsten Zahlen, die strategischen Arrondierungen im Klassikbereich sowie die kürzlich gemeldete Übernahme des restlichen knappen Viertels an myticket – die Stücke kommen von dem Verlagshaus Axel Springer – sehen jedenfalls allesamt positiv aus. „Wir werden das Ticketing-Geschäft der DEAG weiter ausbauen und wollen weiter international expandieren", sagt Schwenkow.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A3E5DA | DE000A3E5DA0 | AG | 65,89 Mio. € | 14.09.1998 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-Marge %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-Marge %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Jahresüberschuss1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Netto-Marge %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Ergebnis je Aktie8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Nicht in die Karten schauen ließ sich der Manager auch, was mögliche Details um die angekündigte Prüfung einer Anleihenemission angeht. Mandatiert für das Bond-Vorhaben ist die IKB Deutsche Industriebank. Bei aller gebotenen Vorsicht: Hier hat der CFO eine Chance vertan, schließlich begeben sich Investoren, Analysten und Finanzjournalisten insbesondere auch deswegen auf Veranstaltungen wie die Herbstkonferenz, um ein paar mehr Detailinformationen aus den Unternehmen herauszukitzeln. Losgelöst davon: Die Hoffnung der Investoren ist, dass DEAG nach den turbulenten Festivalerfahrungen wieder ein vernünftig planbares Unternehmen wird – auch wenn der ganz große Ertragskicker vielleicht so nicht mehr vorhanden ist. Hoffnungsträger bleibt freilich die Ticketplattform myticket, an der DEAG nach dem Rückkauf der ehemals von ProSiebenSat.1 gehaltenen Anteile nun 75,1 Prozent hält – die restlichen Stücke liegen bei Axel Springer. „MyTicket ermöglicht eine verstärkte Monetarisierung des eigenen Contents, und das wiederum führt zu einer hohen Skalierbarkeit unseres Geschäftsmodells“, sagt Quellmalz.

Als Joker bleibt bei DEAG der mögliche Sonderertrag aus der 2015 geschlossenen Joint Venture zur Vermarktung der Teilgrundstücke rund um die Frankfurter Jahrhunderthalle. Mittlerweile haben sich die Stadt Frankfurt und die Industrieparkbetreiber insofern geeinigt, wonach der Bau von bis zu 3.000 Wohnungen sowie Einzelhandelsobjekten auf die Schiene gesetzt wurde. DEAG besitzt auf dem Areal Grundstücke mit einem Buchwert von 5,3 Mio. Euro, die bei erfolgreicher Vermarktung deutlich mehr einbringen sollten. Per saldo hält boersengefluester.de die DEAG-Aktie auf dem aktuellen Niveau von 3,32 Euro für zu niedrig bewertet. Das von Hauck & Aufhäuser aufgerufene Kursziel von 5 Euro klingt zwar ein wenig forsch, ist andererseits aber auch nicht zu hoch gegriffen. Vor 20 Jahren – zum IPO am Neuen Markt – kostete die DEAG-Aktie übrigens (bereinigt um wesentliche Strukturmaßnahmen) rund 23,50 Euro. Im Hoch notierte das Papier im Sommer 1999 bei umgerechnet rund 107 Euro. Ein durchweg positives Börsenjubiläum feiert DEAG also nicht. Eher steht auf dem Revers: „Survivor of the Neuer Markt.“ Zumindest aber hat es den Anschein, dass sich DEAG nach vier Nullrunden bei der Dividende wieder mal einer Ausschüttung nähert.

Nicht in die Karten schauen ließ sich der Manager auch, was mögliche Details um die angekündigte Prüfung einer Anleihenemission angeht. Mandatiert für das Bond-Vorhaben ist die IKB Deutsche Industriebank. Bei aller gebotenen Vorsicht: Hier hat der CFO eine Chance vertan, schließlich begeben sich Investoren, Analysten und Finanzjournalisten insbesondere auch deswegen auf Veranstaltungen wie die Herbstkonferenz, um ein paar mehr Detailinformationen aus den Unternehmen herauszukitzeln. Losgelöst davon: Die Hoffnung der Investoren ist, dass DEAG nach den turbulenten Festivalerfahrungen wieder ein vernünftig planbares Unternehmen wird – auch wenn der ganz große Ertragskicker vielleicht so nicht mehr vorhanden ist. Hoffnungsträger bleibt freilich die Ticketplattform myticket, an der DEAG nach dem Rückkauf der ehemals von ProSiebenSat.1 gehaltenen Anteile nun 75,1 Prozent hält – die restlichen Stücke liegen bei Axel Springer. „MyTicket ermöglicht eine verstärkte Monetarisierung des eigenen Contents, und das wiederum führt zu einer hohen Skalierbarkeit unseres Geschäftsmodells“, sagt Quellmalz.

Als Joker bleibt bei DEAG der mögliche Sonderertrag aus der 2015 geschlossenen Joint Venture zur Vermarktung der Teilgrundstücke rund um die Frankfurter Jahrhunderthalle. Mittlerweile haben sich die Stadt Frankfurt und die Industrieparkbetreiber insofern geeinigt, wonach der Bau von bis zu 3.000 Wohnungen sowie Einzelhandelsobjekten auf die Schiene gesetzt wurde. DEAG besitzt auf dem Areal Grundstücke mit einem Buchwert von 5,3 Mio. Euro, die bei erfolgreicher Vermarktung deutlich mehr einbringen sollten. Per saldo hält boersengefluester.de die DEAG-Aktie auf dem aktuellen Niveau von 3,32 Euro für zu niedrig bewertet. Das von Hauck & Aufhäuser aufgerufene Kursziel von 5 Euro klingt zwar ein wenig forsch, ist andererseits aber auch nicht zu hoch gegriffen. Vor 20 Jahren – zum IPO am Neuen Markt – kostete die DEAG-Aktie übrigens (bereinigt um wesentliche Strukturmaßnahmen) rund 23,50 Euro. Im Hoch notierte das Papier im Sommer 1999 bei umgerechnet rund 107 Euro. Ein durchweg positives Börsenjubiläum feiert DEAG also nicht. Eher steht auf dem Revers: „Survivor of the Neuer Markt.“ Zumindest aber hat es den Anschein, dass sich DEAG nach vier Nullrunden bei der Dividende wieder mal einer Ausschüttung nähert.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A3E5DA | DE000A3E5DA0 | AG | 65,89 Mio. € | 14.09.1998 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-Marge %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-Marge %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Jahresüberschuss1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Netto-Marge %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Ergebnis je Aktie8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

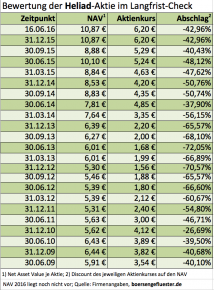

Mit Abstand größtes Asset von Heliad ist das 16,11 Prozent-Paket an der FinTech Group. Allein dieser Depotposten steht für einen Betrag von 4,46 Euro je Heliad-Aktie. Zum Jahresende 2015 waren es sogar 6,20 Euro – doch der knapp 30-Prozent-Rutsch der FinTech Group-Aktie hinterlässt seine Spuren. Förtsch selbst hält über die GfBk Gesellschaft für Börsenkommunikation mbH gut 40 Prozent an der FinTech Group. Solche Verschachtelungen sind nicht jedermanns Sache. Hinzu kommt, dass Heliad für FinLab zwar ein solider Dividendenzahler ist und erzeugt auch sonst das nötige Grundrauschen. Letztlich ist die Aufstellung von Heliad aber auch nicht so stromlinienförmig, wie man es sich für einen reinrassigen FinTech-Investor vorstellt. Immerhin gehören zum Heliad-Portfolio noch 7,7 Prozent vom zuletzt eher glücklosen Konzertveranstalter DEAG Deutsche Entertainment, rund vier Prozent am Medizintechnikspezialisten Magforce sowie ein nicht näher beziffertes Engagement bei der IT-Beteiligungsgesellschaft MAX21. Diese Investments sind der Small-Cap-Szene allerdings allesamt bekannt und auch transparent einschätzbar.

Mit Abstand größtes Asset von Heliad ist das 16,11 Prozent-Paket an der FinTech Group. Allein dieser Depotposten steht für einen Betrag von 4,46 Euro je Heliad-Aktie. Zum Jahresende 2015 waren es sogar 6,20 Euro – doch der knapp 30-Prozent-Rutsch der FinTech Group-Aktie hinterlässt seine Spuren. Förtsch selbst hält über die GfBk Gesellschaft für Börsenkommunikation mbH gut 40 Prozent an der FinTech Group. Solche Verschachtelungen sind nicht jedermanns Sache. Hinzu kommt, dass Heliad für FinLab zwar ein solider Dividendenzahler ist und erzeugt auch sonst das nötige Grundrauschen. Letztlich ist die Aufstellung von Heliad aber auch nicht so stromlinienförmig, wie man es sich für einen reinrassigen FinTech-Investor vorstellt. Immerhin gehören zum Heliad-Portfolio noch 7,7 Prozent vom zuletzt eher glücklosen Konzertveranstalter DEAG Deutsche Entertainment, rund vier Prozent am Medizintechnikspezialisten Magforce sowie ein nicht näher beziffertes Engagement bei der IT-Beteiligungsgesellschaft MAX21. Diese Investments sind der Small-Cap-Szene allerdings allesamt bekannt und auch transparent einschätzbar.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heliad Equity Partners | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0L1NN | DE000A0L1NN5 | GmbH & Co. KGaA | 52,51 Mio. € | 12.11.2004 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 26,24 | 0,95 | 9,16 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 57,74 | 17,22 | 0,90 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 220,05 | 1.812,63 | 9,83 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 57,74 | 17,22 | -79,86 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 220,05 | 1.812,63 | -871,83 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 57,28 | 17,04 | -78,56 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 218,29 | 1.793,68 | -857,64 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,43 | -8,10 | -5,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 5,80 | 1,67 | -7,00 | 0,28 | 0,40 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Axel Springer | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 550135 | DE0005501357 | SE | 7.121,09 Mio. € | 08.11.1985 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| ProSiebenSat.1 Media | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| PSM777 | DE000PSM7770 | SE | 810,37 Mio. € | 13.10.2000 | Halten | |

Ebenfalls ein Diskussionspunkt: Zur Hauptversammlung am 25. Juni 2015 lässt DEAG die Dividende ausfallen. „Eine Vorsichtsmaßnahme, die wir sehr genau abgewogen haben", sagte Diekmann zuletzt in Frankfurt. Gemessen an der Performance der Aktie – also Kursentwicklung plus Dividende – der vergangenen Jahre sollten Privatanleger die Entscheidung, so unpopulär sie auch ist, jedoch nicht überbewerten. Zur Einordnung: Für 2013 hatte DEAG eine Gewinnbeteiligung von 0,12 Euro pro Anteilschein festgelegt, was Ende Juni 2014 einer Ausschüttungssumme von knapp 1,64 Mio. Euro entsprach. Parallel dazu gewann die Aktie in den zwölf Monaten 2014 von 4,29 auf 7,02 Euro an Wert, was einem ansehnlichen Plus von 63,63 Prozent entspricht. Inklusive des Dividendenschecks ergibt sich daraus eine Performance von 66,43 Prozent. Auch in den Jahren 2012 und 2013 war der Einfluss der Dividende auf die Gesamtperformance eher marginal. Bei einer unveränderten Ausschüttung je Anteilschein für 2014 wäre die Gewinnbeteiligung – aufgrund der durch die jüngste Kapitalerhöhung (KE) erhöhten Aktienzahl – auf einen Gesamtbetrag von etwa 1,96 Mio. Euro hinausgelaufen. Das „gesparte" Geld eröffnet DEAG nun zusätzlichen Spielraum. Und hier sind die Berliner ohnehin noch in der Pflicht: Ende Mai 2014 flossen aus der Kapitalerhöhung brutto gut 13 Mio. Euro in die Kassen. Davon wurden bislang rund 4,7 Mio. Euro für die 51-Prozent-Beteiligung an dem britischen Veranstalter Kilimanjaro verwendet. Hinzu kommen die Aufwendungen für myticket.de. Bleibt also noch immer ein ansehnlicher Batzen für das zur KE angekündigte „weitere Wachstum" übrig.

Summa summarum hält boersengefluester.de den Kursrutsch der vergangenen Monate für einen Sturm im Wasserglas. Sicher: Die Querelen um den Aufbau des Festival-Geschäfts sind keine guten Nachrichten. Auch das in einem Punkt eingeschränkte Testat sowie der Dividendenausfall sorgen nicht gerade für anhaltende Zugabe-Rufe. Andererseits sind die Erfolge der Vertriebsplattform myticket.de komplett in den Hintergrund gerückt. Das sollte sich bald ändern. Schließlich gilt die Digitalisierung – und damit auch stärkere Skalierung – des Geschäftsmodells als eigentlicher Hebel für DEAG. Darauf setzen auch prominente Aktionäre wie Allianz Global Investors. Und die Beteiligungsgesellschaft Heliad Equity Partners hat auf der Investorenkonferenz in Frankfurt ebenfalls deutlich gemacht, dass für ihren – mittlerweile auf 9,67 Prozent geschrumpften Anteil – keine Verkaufsabsichten bestehen. Die Analysten von Hauck & Aufhäuser haben ihr sportliches Kursziel von 10,50 Euro zuletzt ebenfalls bestätigt. Aber selbst die von der DZ-Bank aufgerufenen 8,25 Euro deuten auf erheblichen Spielraum nach oben. Nächster wirklich kursrelevanter Termin in der Veltins-Arena auf Schalke ist übrigens der 16. Juni 2015. Dann findet dort die Hauptversammlung des Gelsenkirchner Schlauchspezialisten Masterflex statt.

Foto: Splitshire.com

[jwl-utmce-widget id=87961]...

Ebenfalls ein Diskussionspunkt: Zur Hauptversammlung am 25. Juni 2015 lässt DEAG die Dividende ausfallen. „Eine Vorsichtsmaßnahme, die wir sehr genau abgewogen haben", sagte Diekmann zuletzt in Frankfurt. Gemessen an der Performance der Aktie – also Kursentwicklung plus Dividende – der vergangenen Jahre sollten Privatanleger die Entscheidung, so unpopulär sie auch ist, jedoch nicht überbewerten. Zur Einordnung: Für 2013 hatte DEAG eine Gewinnbeteiligung von 0,12 Euro pro Anteilschein festgelegt, was Ende Juni 2014 einer Ausschüttungssumme von knapp 1,64 Mio. Euro entsprach. Parallel dazu gewann die Aktie in den zwölf Monaten 2014 von 4,29 auf 7,02 Euro an Wert, was einem ansehnlichen Plus von 63,63 Prozent entspricht. Inklusive des Dividendenschecks ergibt sich daraus eine Performance von 66,43 Prozent. Auch in den Jahren 2012 und 2013 war der Einfluss der Dividende auf die Gesamtperformance eher marginal. Bei einer unveränderten Ausschüttung je Anteilschein für 2014 wäre die Gewinnbeteiligung – aufgrund der durch die jüngste Kapitalerhöhung (KE) erhöhten Aktienzahl – auf einen Gesamtbetrag von etwa 1,96 Mio. Euro hinausgelaufen. Das „gesparte" Geld eröffnet DEAG nun zusätzlichen Spielraum. Und hier sind die Berliner ohnehin noch in der Pflicht: Ende Mai 2014 flossen aus der Kapitalerhöhung brutto gut 13 Mio. Euro in die Kassen. Davon wurden bislang rund 4,7 Mio. Euro für die 51-Prozent-Beteiligung an dem britischen Veranstalter Kilimanjaro verwendet. Hinzu kommen die Aufwendungen für myticket.de. Bleibt also noch immer ein ansehnlicher Batzen für das zur KE angekündigte „weitere Wachstum" übrig.

Summa summarum hält boersengefluester.de den Kursrutsch der vergangenen Monate für einen Sturm im Wasserglas. Sicher: Die Querelen um den Aufbau des Festival-Geschäfts sind keine guten Nachrichten. Auch das in einem Punkt eingeschränkte Testat sowie der Dividendenausfall sorgen nicht gerade für anhaltende Zugabe-Rufe. Andererseits sind die Erfolge der Vertriebsplattform myticket.de komplett in den Hintergrund gerückt. Das sollte sich bald ändern. Schließlich gilt die Digitalisierung – und damit auch stärkere Skalierung – des Geschäftsmodells als eigentlicher Hebel für DEAG. Darauf setzen auch prominente Aktionäre wie Allianz Global Investors. Und die Beteiligungsgesellschaft Heliad Equity Partners hat auf der Investorenkonferenz in Frankfurt ebenfalls deutlich gemacht, dass für ihren – mittlerweile auf 9,67 Prozent geschrumpften Anteil – keine Verkaufsabsichten bestehen. Die Analysten von Hauck & Aufhäuser haben ihr sportliches Kursziel von 10,50 Euro zuletzt ebenfalls bestätigt. Aber selbst die von der DZ-Bank aufgerufenen 8,25 Euro deuten auf erheblichen Spielraum nach oben. Nächster wirklich kursrelevanter Termin in der Veltins-Arena auf Schalke ist übrigens der 16. Juni 2015. Dann findet dort die Hauptversammlung des Gelsenkirchner Schlauchspezialisten Masterflex statt.

Foto: Splitshire.com

[jwl-utmce-widget id=87961]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 121806 | DE0001218063 | AG | 130,67 Mio. € | 07.02.2007 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heliad Equity Partners | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0L1NN | DE000A0L1NN5 | GmbH & Co. KGaA | 52,51 Mio. € | 12.11.2004 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Commerzbank | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| CBK100 | DE000CBK1001 | AG | 44.006,18 Mio. € | 05.11.1958 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heliad Equity Partners | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0L1NN | DE000A0L1NN5 | GmbH & Co. KGaA | 52,51 Mio. € | 12.11.2004 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 121806 | DE0001218063 | AG | 130,67 Mio. € | 07.02.2007 | Kaufen | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.