Das ist mal eine Hausnummer für

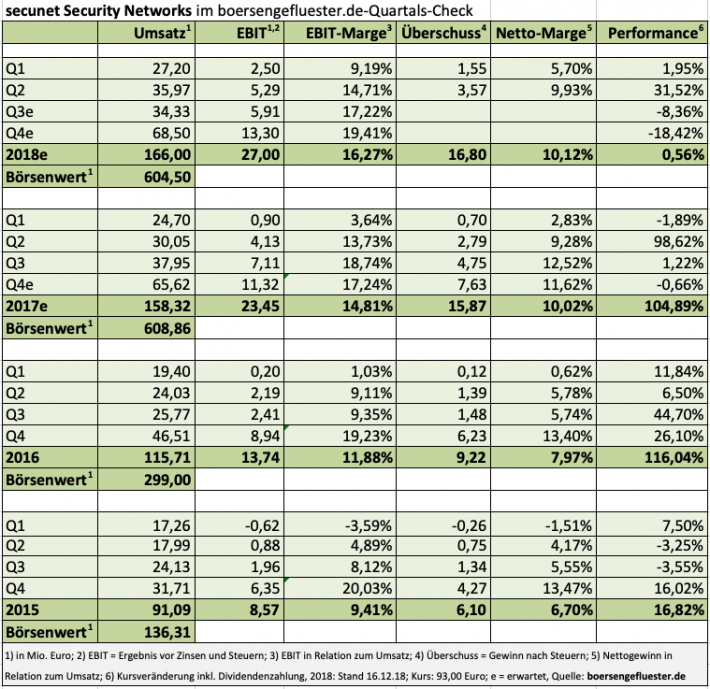

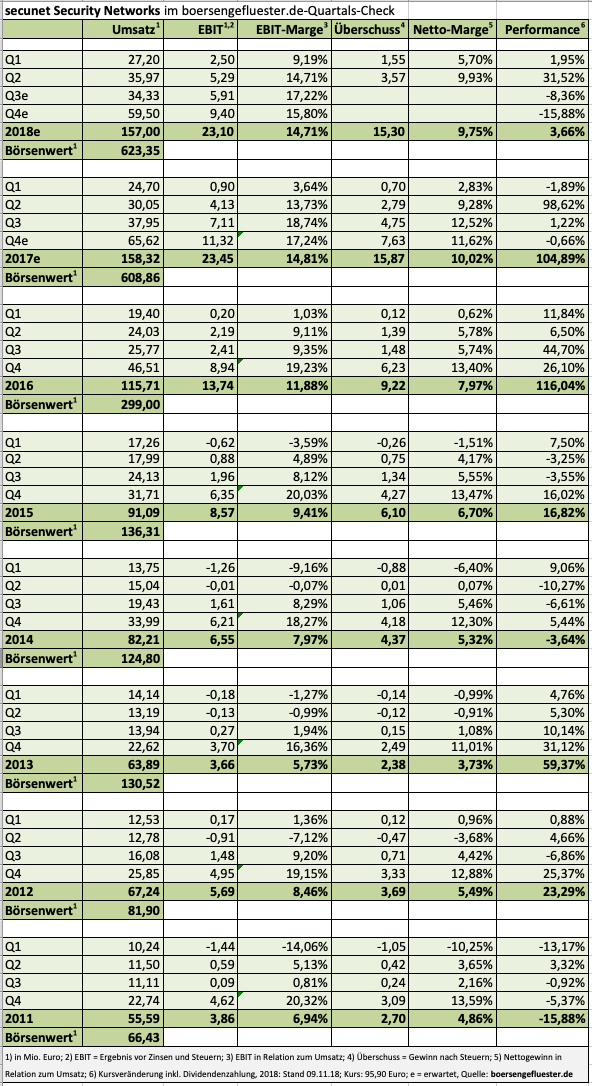

secunet Security Networks: Nachdem der Umsatzanteil des IT-Sicherheitsdienstleisters mit dem öffentlichen Sektor (Behörden, Bundeswehr etc.) in den vergangen fünf Jahren im Schnitt bei rund 87 Prozent lag, schnellte die Erlösquote mit Kunden aus Privatwirtschaft im ersten Halbjahr 2019 auf fast 43 Prozent in die Höhe. In absoluten Zahlen entfallen damit 43,26 Mio. Euro der zum Halbjahr ausgewiesenen Konzernerlöse von 101,03 Mio. Euro auf den Business-Bereich. Auslöser dieser massiver Gewichtsverschiebung sind die Geschäfte mit dem seit Ende 2018 zugelassenen secunet Gesundheitskonnektor, den beispielsweise Arztpraxen einsetzen, um an die Telematikinfrastruktur rund um die elektronische Gesundheitskarte angeschlossen zu sein. Vermutlich ist es für ein abschließendes Fazit noch zu früh, aus jetziger Sicht scheinen sich die erheblichen Entwicklungsinvestitionen von secunet jedoch auszuzahlen. Aufgrund des wachsenden Hardwareanteils sank in den ersten sechs Monaten des laufenden Jahres zwar die Rohmarge von 27,2 auf 22,8 Prozent. Mit Blick auf die nur um 0,66 Prozentpunkte gesunkene EBIT-Rendite von 11,6 Prozent zum Halbjahr ist das jedoch ein Luxusproblem.

[sws_yellow_box box_size="590"]

Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

[caption id="attachment_121132" align="alignright" width="211"]

secunet Konnektor[/caption]

Jedenfalls hat der seit Juni als neuer CEO tätige Andreas Deininger die Anfang Mai drastisch erhöhte Prognose für das Gesamtjahr (siehe dazu auch unseren Bericht

HIER) bestätigt. Demnach kalkulieren die

Essener weiterhin mit einem Umsatz von rund 190 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) im Bereich um 30 Mio. Euro. Was die Erlösseite angeht, scheint uns diese Prognose gut erreichbar, zumal secunet zum Halbjahr bereits deutlich mehr als die Hälfte des Umsatzziels erreicht hat. Zur Einordnung: Ohne Effekte aus dem Gesundheitskonnektor lag der Umsatzanteils des ersten Halbjahrs an den Gesamterlösen in der Vergangenheit meist in einer Größenordnung von rund 37 Prozent. Zu hoch sollten die Erwartungen aber auch nicht geschraubt werden. „Ab dem zweiten Halbjahr 2019 werden keine weiteren wesentlichen Auslieferungen von Gesundheitskonnektoren erwartet. Weitere Umsatzbeiträge entstehen im Wesentlichen aus Wartungsverträgen. Die hohen Umsätze mit Konnektoren sind insofern als Einmaleffekt zu betrachten“, heißt es im jetzt veröffentlichten Zwischenbericht.

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

285,59

|

337,62

|

347,22

|

393,69

|

406,38

|

458,83

|

485,00

|

|

EBITDA1,2

|

59,70

|

73,81

|

61,88

|

60,44

|

60,31

|

74,88

|

80,00

|

|

EBITDA-Marge %3

|

20,90

|

21,86

|

17,82

|

15,35

|

14,84

|

16,32

|

16,50

|

|

EBIT1,4

|

51,64

|

63,88

|

47,01

|

42,98

|

42,52

|

51,65

|

56,00

|

|

EBIT-Marge %5

|

18,08

|

18,92

|

13,54

|

10,92

|

10,46

|

11,26

|

11,55

|

|

Jahresüberschuss1

|

34,98

|

42,90

|

31,29

|

29,00

|

27,94

|

33,34

|

37,00

|

|

Netto-Marge %6

|

12,25

|

12,71

|

9,01

|

7,37

|

6,88

|

7,27

|

7,63

|

|

Cashflow1,7

|

56,38

|

53,74

|

-3,96

|

51,88

|

60,98

|

62,50

|

65,00

|

|

Ergebnis je Aktie8

|

5,43

|

6,66

|

4,84

|

4,51

|

4,32

|

5,15

|

5,70

|

|

Dividende je Aktie8

|

2,54

|

5,38

|

2,86

|

2,36

|

2,73

|

2,58

|

2,65

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

BDO

Zuversichtlich ist boersengefluester.de auch, was den Ergebnisausblick angeht. Jedenfalls ist dem Unternehmen mit einem EBIT von 9,35 Mio. Euro im zweiten Quartal 2019 ein super Resultat gelungen, dabei waren eigentlich die 2,40 Mio. Euro Betriebsergebnis aus dem Auftaktviertel – zumindest für secunet-Verhältnisse – schon sehr ordentlich. Bilanztechnisch ist die frei von Bankschulden agierende Gesellschaft weiterhin überdurchschnittlich solide aufgestellt, selbst wenn der Bestand an liquiden Mittel aufgrund der Dividendenausschüttung sowie Bonus- und Steuerzahlungen von 56,08 auf 20,46 Mio. Euro gesunken ist. Die jüngste Börsenkorrektur ging derweil nahezu spurlos an der secunet-Aktie vorbei. Kein Wunder: Während andere Firmen ihre Prognosen reihenweise stutzen mussten, konnte secunet die Messlatte sogar deutlich höher legen.

Da sich Kurs und operative Entwicklung in Einklang nach oben bewegen, hat sich allerdings auch an den – beinahe schon traditionell – sportlichen Bewertungsrelationen nichts geändert. So kostet secunet (bereinigt um den Cashbestand) gegenwärtig das 23,5fache des von boersengefluester.de für 2019 erwarteten Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA). Auch das ist eine ziemliche Hausnummer. Bislang hat es sich jedoch regelmäßig ausgezahlt, bei secunet mehr auf die langfristigen Wachstumsperspektiven als auf die aktuelle Bewertung zu schauen. Ein Haken aus Investorensicht bleibt freilich der geringe Streubesitz von 10,63 Prozent. Den Löwenanteil mit 78,96 Prozent hält

Giesecke & Devrient. Anders ausgedrückt: Bei einem normalen Free Float wäre das im

Prime Standard gelistete Unternehmen wohl längst schon ein veritabler TecDAX- bzw. SDAX-Konzern.

[sws_yellow_box box_size="570"]

Tipp

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das

Firmenprofil von secunet im Rahmen unserer exklusiven

3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die secunet-Aktie1 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 21 von maximal 30 Punkten.[/sws_yellow_box]

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| secunet Security Networks |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

727650

|

DE0007276503

|

AG

|

1.114,10 Mio. €

|

09.11.1999

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

25,77

|

35,80

|

0,72

|

46,49

|

7,41

|

17,83

|

2,43

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

2,36

|

2,73

|

2,58

|

1,51%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

08.06.2026

|

05.05.2026

|

13.08.2026

|

12.11.2026

|

30.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-8,98%

|

-10,06%

|

-7,55%

|

-26,12%

|

+1.042,67%

|

Akt. Kurs (EoD)

All-Time-High:

€608,00

Foto:

Clipdealer

...

Foto: Pixabay

...

Foto: Pixabay

...

Foto: secunet Security Networks AG

[sws_blue_box box_size="640"]

Foto: secunet Security Networks AG

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...