Immerhin 15 Unternehmen präsentierten Mitte März bei der 24. Prior Kapitalmarktkonferenz in der Nähe von Frankfurt. Für Leser von boersengefluester.de sind die meisten davon fast schon alte Bekannte: Schließlich schreiben wir regelmäßig über die Aktien von

Nanogate,

Mensch und Maschine,

Mutares,

Cliq Digital,

Sleepz,

Formycon,

Elumeo oder auch

Mynaric. Hervorheben wollen wir – einfach, weil uns die Präsentation einmal mehr super überzeugt hat – jedoch die von Rolf Elgeti geführte

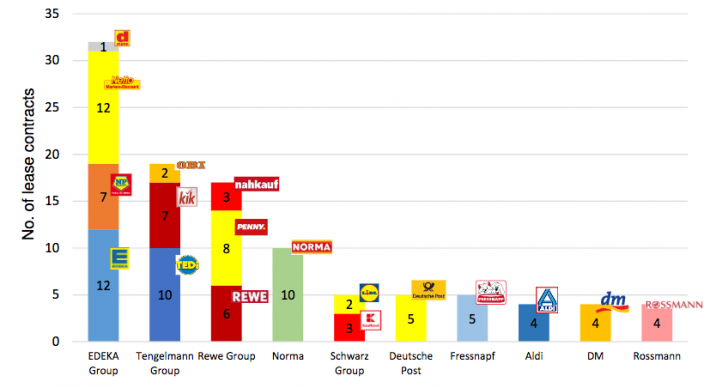

Deutsche Konsum REIT-AG. Die noch vergleichsweise junge Gesellschaft baut zurzeit ein Immobilienportfolio mit Schwerpunkt Einzelhandel auf. Der regionale Fokus bewegt sich momentan noch auf den Norden beziehungsweise Osten Deutschlands. Vielmehr als auf den Städtenamen, kommt es Elgeti jedoch auf die Mikrolage der Supermärkte oder Shoppingcenter an. Die wichtigsten Mieter sind die Edeka-Gruppe, Tengelmann, REWE, Norma, Schwarz (Lidl, Kaufland) oder auch Aldi. „Wir wollen einen defensiven Cashflow produzieren“, sagt Elgeti. Neben der Ausrichtung auf Läden für den täglichen Bedarf, die nicht so sehr unter der Online-Konkurrenz leiden wie etwa Bekleidungs- oder Elektronikgeschäfte, sieht der gebürtige Rostocker insbesondere die vergleichsweise überschaubare Zahl an Kunden als vorteilhaft für die Deutsche Konsum REIT an. „Der Mehrwert der immer gleichen Mieter ist das Herz unserer Strategie.“

[caption id="attachment_110501" align="alignnone" width="710"]

Wichtigste Mieter der Deutsche Konsum REIT-AG[/caption]

Finanztechnisch strebt Elgeti bei seinen Investments eine Zielbeleihungsquote (LTV = Loan to Value) von rund 50 Prozent an. Erst zur Vorlage des Q1-Berichts betonte die Gesellschaft, dass sie sich in weiteren Darlehensaufnahmen bei verschiedenen Banken befindet. Losgelöst davon: Ein LTV von 50 Prozent gilt am Kapitalmarkt zurzeit als die goldene Mitte. Höhere Quoten werden an der Börse eher mit Bewertungsabschlägen geahndet, ein spürbar niedrigeres Verhältnis von Finanzschulden zum Verkehrswert der Immobilien würde in der jetzigen Zinsphase dagegen als zaghaft interpretiert. Eher ins Risiko geht die Deutsche Konsum REIT dagegen, was die Restlaufdauer der Mietverträge von fünf bis sechs Jahren angeht. Die Argumentation: Wenn die Lage eines Supermarkts funktioniert, lässt er sich zu entsprechenden Konditionen immer wieder vermieten, schon allein, weil neue Einzelhandelsflächen nicht beliebig genehmigt werden. Freilich treffen in diesem Punkt – zumindest aus Investorensicht – kulturelle Unterscheide aufeinander, wie Elgeti auf der Prior-Konferenz einräumte: „Während es im Ausland meist heißt, ‚Je kürzer die Restlaufzeit, desto besser’, bekommt man in Deutschland oft noch die Auffassung ‚Alles unter zehn Jahren ist Wahnsinn’ zu hören.“

Mit mittlerweile knapp 70 Immobilien und annualisierten Mieteinnahmen von gut 25 Mio. Euro ist die Deutsche Konsum REIT – verglichen mit den bekannten Gewerbeimmobilienunternehmen – zwar noch eine eher kleine Nummer. Trotzdem hat sich die Gesellschaft aus dem Status eines unbekannten Micro Caps längst entfernt. So hat Elgti zügig ein Upgrade in den streng regulierten Prime Standard umgesetzt, so dass – bei einem aktuellen Börsenwert von 290 Mio. Euro – perspektivisch sogar der SDAX ein Thema werden könnte. Die Aufnahme in einen Immobilien-Index aus der EPRA-Familie (European Public Real Estate Association) dürfte dagegen vielleicht schon in diesem Jahr klappen, was weitere Investorengruppen anziehen sollte. Dabei sind schon jetzt – neben der Elegeti zurechenbaren Obotritia – namhafte Adressen wie Carmignac oder

Aurelius-CEO Dirk Markus – engagiert. Mit einer Dividende ist erstmalig ab dem laufenden Geschäftsjahr 2017/18 (30. September) zu rechnen. Immerhin ist ein REIT (

Real Estate Investment Trust) dazu verpflichtet, mindestens 90 Prozent des Jahresüberschusses nach HGB als Dividende an die Aktionäre auszuschütten.

Vielleicht ebenfalls interessant für potenzielle Anleger: Mit der

Deutschen Industrie REIT-AG hat Elgeti auch noch eine auf Produktions- und Logistikimmobilien fokussierte Gesellschaft an die Börse geführt, die aber deutlich kleiner ist als das Supermarkt-Pendant. Wer sich dagegen grundsätzlich für Aktie von Unternehmen in der steuerbegünstigten REIT-Variante interessiert, dem stehen – neben Deutsche Konsum REIT und Deutsche Industrie REIT – noch

Hamborner REIT,

Alstria Office REIT und

Fair Value REIT zur Auswahl. Nur noch ein begrenztes Börsenleben dürfte dabei die zurzeit von einem Übernahmeangebot durch Apollo Global Management bestimmte Fair Value REIT haben. Immerhin steht hier ein anschließendes Delisting offen zur Debatte. Die direkte Peer Group der Deutsche Konsum REIT sind dagegen die

DEFAMA Deutsche Fachmarkt AG sowie die sich mit IPO-Gedanken tragende

FCR Immobilien AG.

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

56,23

|

69,67

|

74,39

|

79,72

|

77,44

|

69,96

|

61,00

|

|

EBITDA1,2

|

38,70

|

40,29

|

39,49

|

-70,24

|

37,23

|

-55,52

|

0,00

|

|

EBITDA-Marge %3

|

68,82

|

57,83

|

53,09

|

-88,11

|

48,08

|

-79,36

|

0,00

|

|

EBIT1,4

|

38,69

|

97,92

|

68,01

|

-116,90

|

37,09

|

-55,64

|

0,00

|

|

EBIT-Marge %5

|

68,81

|

140,55

|

91,42

|

-146,64

|

47,90

|

-79,53

|

0,00

|

|

Jahresüberschuss1

|

34,17

|

91,37

|

60,39

|

-180,99

|

1,97

|

-50,99

|

0,00

|

|

Netto-Marge %6

|

60,77

|

131,15

|

81,18

|

-227,03

|

2,54

|

-72,89

|

0,00

|

|

Cashflow1,7

|

35,94

|

37,97

|

49,38

|

41,63

|

23,13

|

15,55

|

0,00

|

|

Ergebnis je Aktie8

|

0,73

|

1,84

|

1,22

|

-3,58

|

0,06

|

-1,04

|

-0,34

|

|

Dividende je Aktie8

|

0,40

|

0,40

|

0,12

|

0,00

|

0,00

|

0,00

|

0,00

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

Domus

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Deutsche Konsum Real Estate |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A14KRD

|

DE000A14KRD3

|

AG

|

138,51 Mio. €

|

16.12.2015

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

7,41

|

11,68

|

0,63

|

6,92

|

0,46

|

5,88

|

1,98

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

17.04.2026

|

13.02.2026

|

13.05.2026

|

14.08.2026

|

18.12.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-17,11%

|

-27,08%

|

-30,96%

|

-42,47%

|

-67,94%

|

Akt. Kurs (EoD)

All-Time-High:

€18,50

...

DIR-Vorstand (CIO): Sonja Petersen[/caption]

Im Hintergrundgespräch mit boersengefluester.de zeigt sich Investmentvorstand (CIO) Sonja Petersen jedenfalls zuversichtlich: „Wir peilen auch in diesem Jahr ein Transaktionsvolumen zwischen 100 und 200 Mio. Euro an.“ Eine Menge Holz, zumal sich die Ankaufsobjekte typischerweise in einer Spanne zwischen 3 und 15 Mio. Euro bewegen. In Ausnahmefällen kann es auch einmal deutlich mehr sein. Die offizielle Spanne ragt bis 50 Mio. Euro hoch. Auffällig, dass es zuletzt mehrere Transaktionen im Sale-and-Lease-back-Verfahren gab. Das schafft zusätzlichen finanziellen Freiraum für die künftigen Mieter, ist im Umkehrschluss aber auch für Deutsche Industrie REIT eine attraktive und vor allen Dingen gut planbare Form der Vertragsgestaltung, wie Sonja Petersen uns vorrechnet. Wer sich das Portfolio der Gesellschaft anschauen will, kann das am besten über diesen LINK auf der Homepage der Deutschen Industrie tun.

Wichtig ansonsten zu wissen, dass sich auch der Gewinn der in Potsdam ansässigen Gesellschaft aus dem normalen Vermietgeschäft sowie einem Bewertungsergebnis des Portfolios speist. Rein größenmäßig dominierte dabei zuletzt die Einschätzung der externen Gutachter den nach IFRS aufgestellten Abschluss. Mit Blick auf den Substanzwert NAV ist das – zumindest im Fall von Hochschreibungen – zwar förderlich, hat letztlich aber nur begrenzte Aussagekraft. Klar wichtiger ist der Blick auf den FFO. „Unser Geschäftsmodell basiert darauf, dass wir laufende Cashflows kaufen“, sagt Sonja Petersen. Und hier läuft alles in die richtige Richtung: Jedenfalls steigt der FFO stärker als die Mieterlöse – auch heruntergerechnet auf die einzelne Aktie.

Einrichten dürfen sich die Investoren wohl auch auf eine im Vergleich zum Vorjahr erhöhte Dividende, was den Titel allerdings nicht zum Renditehit macht. Nach der mehr oder weniger Null-Performance seit Jahresbeginn 2020 sollte der Titel nach Auffassung von boersengefluester.de aber wieder Fahrt aufnehmen. Wie es aussieht, wird die Deutsche Industrie REIT eben nicht durch Corona zurückgeworfen. Kapitalmäßig ist das Unternehmen komfortabel ausgestattet und hat noch viel Firepower. Und was ebenfalls nicht jeder auf dem Schirm haben dürfte: Neben CEO und Großaktionär Rolf Elgeti gehört sogar Rocket Internet zum Aktionärskreis. Immobilien und Erneuerbare Energien sind für die Samwer-Brüder quasi so etwas wie Lieblingsthemen geworden. Da kann man sich ruhig mal ranhängen. Und ja: Ein wenig mehr Popularität kann der DIR-Aktie sicher nicht schaden.

DIR-Vorstand (CIO): Sonja Petersen[/caption]

Im Hintergrundgespräch mit boersengefluester.de zeigt sich Investmentvorstand (CIO) Sonja Petersen jedenfalls zuversichtlich: „Wir peilen auch in diesem Jahr ein Transaktionsvolumen zwischen 100 und 200 Mio. Euro an.“ Eine Menge Holz, zumal sich die Ankaufsobjekte typischerweise in einer Spanne zwischen 3 und 15 Mio. Euro bewegen. In Ausnahmefällen kann es auch einmal deutlich mehr sein. Die offizielle Spanne ragt bis 50 Mio. Euro hoch. Auffällig, dass es zuletzt mehrere Transaktionen im Sale-and-Lease-back-Verfahren gab. Das schafft zusätzlichen finanziellen Freiraum für die künftigen Mieter, ist im Umkehrschluss aber auch für Deutsche Industrie REIT eine attraktive und vor allen Dingen gut planbare Form der Vertragsgestaltung, wie Sonja Petersen uns vorrechnet. Wer sich das Portfolio der Gesellschaft anschauen will, kann das am besten über diesen LINK auf der Homepage der Deutschen Industrie tun.

Wichtig ansonsten zu wissen, dass sich auch der Gewinn der in Potsdam ansässigen Gesellschaft aus dem normalen Vermietgeschäft sowie einem Bewertungsergebnis des Portfolios speist. Rein größenmäßig dominierte dabei zuletzt die Einschätzung der externen Gutachter den nach IFRS aufgestellten Abschluss. Mit Blick auf den Substanzwert NAV ist das – zumindest im Fall von Hochschreibungen – zwar förderlich, hat letztlich aber nur begrenzte Aussagekraft. Klar wichtiger ist der Blick auf den FFO. „Unser Geschäftsmodell basiert darauf, dass wir laufende Cashflows kaufen“, sagt Sonja Petersen. Und hier läuft alles in die richtige Richtung: Jedenfalls steigt der FFO stärker als die Mieterlöse – auch heruntergerechnet auf die einzelne Aktie.

Einrichten dürfen sich die Investoren wohl auch auf eine im Vergleich zum Vorjahr erhöhte Dividende, was den Titel allerdings nicht zum Renditehit macht. Nach der mehr oder weniger Null-Performance seit Jahresbeginn 2020 sollte der Titel nach Auffassung von boersengefluester.de aber wieder Fahrt aufnehmen. Wie es aussieht, wird die Deutsche Industrie REIT eben nicht durch Corona zurückgeworfen. Kapitalmäßig ist das Unternehmen komfortabel ausgestattet und hat noch viel Firepower. Und was ebenfalls nicht jeder auf dem Schirm haben dürfte: Neben CEO und Großaktionär Rolf Elgeti gehört sogar Rocket Internet zum Aktionärskreis. Immobilien und Erneuerbare Energien sind für die Samwer-Brüder quasi so etwas wie Lieblingsthemen geworden. Da kann man sich ruhig mal ranhängen. Und ja: Ein wenig mehr Popularität kann der DIR-Aktie sicher nicht schaden.