In Investorenkreisen genießen die Aktien von Digitalagenturen wie

Syzygy oder

SinnerSchrader einen tadellosen Ruf. Die Gesellschaften sind wachstumsstark, haben robuste Bilanzen und schütten in der Regel attraktive Dividenden aus. Hinzu kommt ein Schuss Übernahmefantasie. Den guten Eindruck bestätigte zuletzt

SinnerSchrader mit den Neun-Monats-Zahlen, auch wenn die

Hamburger das ursprünglich angestrebte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITA) von 5,0 Mio. Euro wohl um rund 500.000 Euro verfehlen werden. Gründe hierfür sind, dass Kapazitätsengpässe mit freien Mitarbeitern ausgeglichen werden mussten, drei eher schwach rentable Aufträge sowie die langen Vorbereitungen für das

Audi-Projekt. Zumindest diese Vorleistungen haben sich jedoch ausgezahlt. Anfang Juli durfte SinnerSchrader Vollzug melden und ist für zunächst drei Jahre die weltweite digitale Leadagentur von Audi. Ein enormer Erfolg – auch für das Prestige. Die Analysten von

Edison aus London trauen dem Small Cap auch weiterhin eine gute Performance zu und weisen in ihrer neuesten Studie (Leser von boersengefluester.de können die Analyse

HIER gratis herunterladen) darauf hin, dass SinnerSchrader noch immer mit einem deutlichen Abschlag im Vergleich zu Syzygy gehandelt wird.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Syzygy |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

510480

|

DE0005104806

|

AG

|

17,08 Mio. €

|

06.10.2000

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

9,73

|

25,51

|

0,38

|

-13,75

|

0,99

|

3,24

|

0,30

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

03.07.2026

|

30.04.2026

|

30.07.2026

|

29.10.2026

|

31.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-2,54%

|

-13,59%

|

-18,12%

|

-41,97%

|

-93,68%

|

Akt. Kurs (EoD)

All-Time-High:

€17,78

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| SinnerSchrader |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

514190

|

DE0005141907

|

AG

|

197,38 Mio. €

|

02.11.1999

|

-

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

39,77

|

33,24

|

1,20

|

88,14

|

10,46

|

25,29

|

3,03

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

08.04.2022

|

-

|

-

|

-

|

27.12.2019

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+1,92%

|

+17,42%

|

+27,61%

|

+31,54%

|

+42,50%

|

Akt. Kurs (EoD)

All-Time-High:

€44,59

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBITDA1,2

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBITDA-Marge %3

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBIT1,4

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBIT-Marge %5

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Jahresüberschuss1

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Netto-Marge %6

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Cashflow1,7

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Ergebnis je Aktie8

|

0,29

|

0,34

|

0,38

|

0,43

|

0,00

|

0,00

|

0,00

|

|

Dividende je Aktie8

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

Ebner Stolz

Für Aufmerksamkeit sorgen in der Szene aber auch zwei andere Aktien aus einem, zumindest verwandten, Sektor: dem Bereich Online-Marketing. So ist der Aktienkurs von

ad pepper in den vergangenen zwölf Monaten geradezu nach oben geschossen. Momentan befindet sich die Notiz auf Konsolidierungstour. Angesichts der zuletzt erneut guten Zahlen geht boersengefluester.de jedoch davon aus, dass die Aktie bald wieder an Schwung gewinnt.

Montega Research hat die Kaufempfehlung für die ad pepper-Aktie kürzlich bestätigt – wenn auch mit einem ganz leicht gesenkten Kursziel von 3,10 Euro. Aktuell kostet die Aktie 2,40 Euro. Der mit Abstand kleinste und auch spekulativste Titel aus dem Sektor ist

YOC. Aber auch bei diesem Titel gibt es ein frisches Research. Die

Solventis Wertpapierhandelsbank aus Mainz hat einen 25 Seiten umfassenden Basisreport zu dem Mobile-Marketing-Spezialisten verfasst. Neben dem ab 2018 zu erwartenden Turnaround spricht nach Auffassung von Solventis insbesondere die Übernahmefantasie für den Micro Cap. „Die Konsolidierung in der Digital Advertising Industrie hält an. Die Kassen der großen Player sind gut gefüllt und Akquisitionen ein wichtiger Bestandteil der Wachstumsstrategie. Spezialisierte Digitaldienstleister wie YOC stehen dabei hoch im Kurs. Nach der Restrukturierung sehen wir YOC als ein attraktives M&A-Target“, lautet das Fazit von Solventis. Den fairen Wert der Aktie veranschlagen die Spezialwerteprofis auf immerhin 4,00 Euro. Aktuell kostet der Titel 2,85 Euro – was einer Marktkapitalisierung von knapp 9,4 Mio. Euro entspricht.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| ad pepper media |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

940883

|

NL0000238145

|

N.V.

|

64,40 Mio. €

|

09.10.2000

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

19,38

|

28,34

|

0,68

|

37,06

|

2,32

|

19,25

|

1,28

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

23.06.2026

|

22.05.2026

|

21.08.2026

|

20.11.2026

|

30.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-1,59%

|

-6,28%

|

-5,26%

|

-11,89%

|

-70,35%

|

Akt. Kurs (EoD)

All-Time-High:

€9,05

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

25,62

|

27,65

|

24,87

|

21,75

|

21,45

|

50,19

|

76,00

|

|

EBITDA1,2

|

6,56

|

4,38

|

1,28

|

0,02

|

2,00

|

7,17

|

7,75

|

|

EBITDA-Marge %3

|

25,61

|

15,84

|

5,15

|

0,09

|

9,32

|

14,29

|

10,20

|

|

EBIT1,4

|

5,45

|

3,19

|

0,19

|

-0,99

|

1,16

|

1,82

|

5,50

|

|

EBIT-Marge %5

|

21,27

|

11,54

|

0,76

|

-4,55

|

5,41

|

3,63

|

7,24

|

|

Jahresüberschuss1

|

4,34

|

2,56

|

-0,25

|

-0,70

|

2,42

|

4,41

|

5,10

|

|

Netto-Marge %6

|

16,94

|

9,26

|

-1,01

|

-3,22

|

11,28

|

8,80

|

6,71

|

|

Cashflow1,7

|

3,38

|

2,21

|

1,93

|

1,24

|

2,34

|

3,35

|

2,70

|

|

Ergebnis je Aktie8

|

0,17

|

0,08

|

-0,04

|

-0,05

|

0,09

|

0,13

|

0,11

|

|

Dividende je Aktie8

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

Ernst & Young

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| YOC |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

593273

|

DE0005932735

|

AG

|

20,72 Mio. €

|

30.04.2009

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

9,31

|

18,68

|

0,50

|

19,48

|

2,65

|

5,51

|

0,56

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

29.06.2026

|

26.05.2026

|

18.08.2026

|

17.11.2026

|

28.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-9,51%

|

-31,29%

|

-45,32%

|

-63,21%

|

-66,89%

|

Akt. Kurs (EoD)

All-Time-High:

€46,32

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

15,49

|

18,84

|

23,43

|

30,63

|

35,01

|

37,13

|

40,00

|

|

EBITDA1,2

|

1,84

|

2,85

|

3,47

|

4,40

|

5,17

|

2,36

|

4,10

|

|

EBITDA-Marge %3

|

11,88

|

15,13

|

14,81

|

14,37

|

14,77

|

6,37

|

10,25

|

|

EBIT1,4

|

1,13

|

2,01

|

2,33

|

2,93

|

3,50

|

0,28

|

1,75

|

|

EBIT-Marge %5

|

7,30

|

10,67

|

9,95

|

9,57

|

10,00

|

0,76

|

4,38

|

|

Jahresüberschuss1

|

1,26

|

2,07

|

2,34

|

2,90

|

3,72

|

-0,41

|

1,15

|

|

Netto-Marge %6

|

8,13

|

10,99

|

9,99

|

9,47

|

10,63

|

-1,11

|

2,88

|

|

Cashflow1,7

|

1,02

|

2,72

|

2,45

|

3,91

|

4,10

|

3,76

|

3,40

|

|

Ergebnis je Aktie8

|

0,09

|

0,60

|

0,67

|

0,83

|

1,07

|

-0,12

|

0,33

|

|

Dividende je Aktie8

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

PricewaterhouseCoopers

...

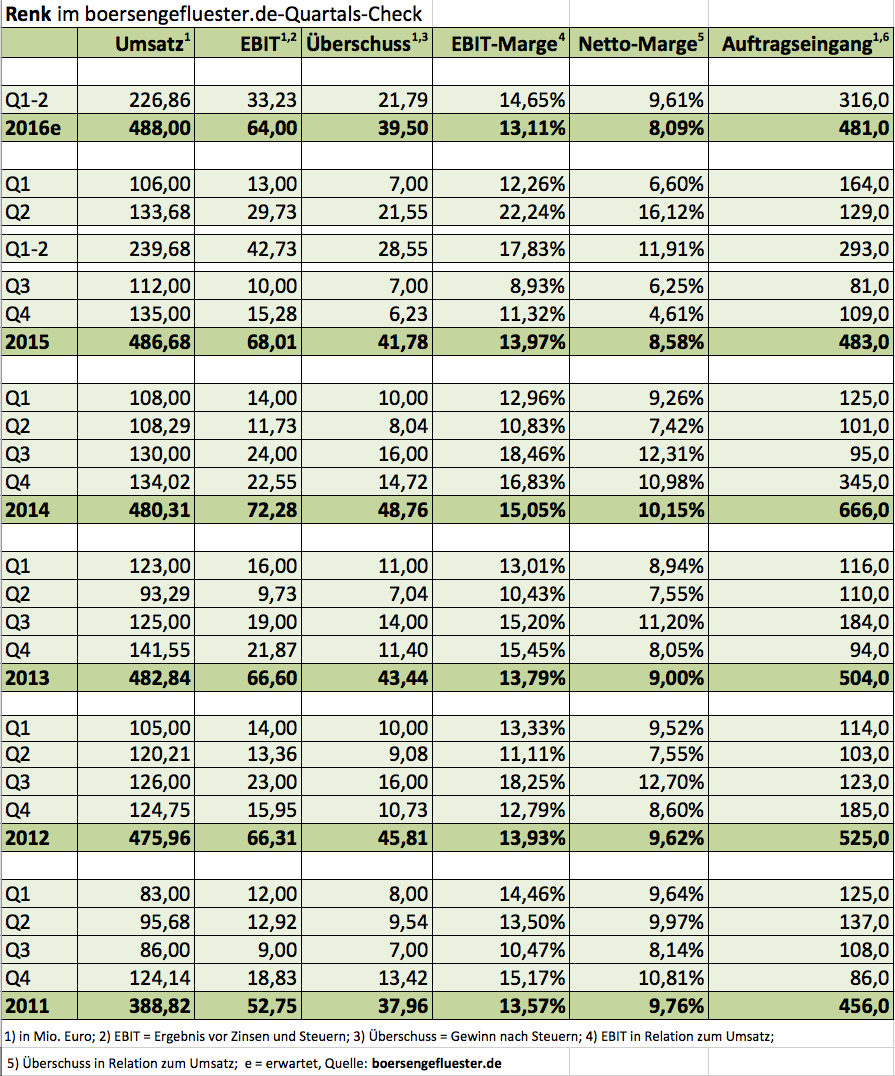

Foto: Renk AG (Montage eines Fregattengetriebes)...

Foto: Renk AG (Montage eines Fregattengetriebes)...

...

...

Zwar halten sich die Kurseinbußen – verglichen mit den DAX-Titeln Deutsche Bank und Commerzbank – in Grenzen. Aber wirklich gut sieht die Performance der jüngeren Vergangenheit auch nicht aus. Derweil sollte das Ergebnisziel für das Gesamtjahr 2016 von rund 110 Mio. Euro vor Steuern gut erreichbar sein. Nach Ablauf der ersten sechs Monate stand bereits ein Bruttogewinn von 87,88 Mio. Euro in den Büchern. Und so fürchterlich schlecht verdient die comdirect in der zweiten Jahreshälfte normalerweise auch nicht. Zwischen 2011 und 2015 schwankte der Gewinn aus Q3 und Q4 zwischen 42 und 53 Mio. Euro. Gut möglich also, dass am Jahresende – trotz aller noch geplanten Basisinvestitionen– noch eine positive Überraschung herauskommt. Ducken will sich Vorstandschef Arno Walter nämlich auch nicht: „Wir werden weiterhin als Wachstumscompany agieren.“ Summa summarum bleibt boersengefluester.de bei der Kaufen-Einschätzung für den Titel.

Zwar halten sich die Kurseinbußen – verglichen mit den DAX-Titeln Deutsche Bank und Commerzbank – in Grenzen. Aber wirklich gut sieht die Performance der jüngeren Vergangenheit auch nicht aus. Derweil sollte das Ergebnisziel für das Gesamtjahr 2016 von rund 110 Mio. Euro vor Steuern gut erreichbar sein. Nach Ablauf der ersten sechs Monate stand bereits ein Bruttogewinn von 87,88 Mio. Euro in den Büchern. Und so fürchterlich schlecht verdient die comdirect in der zweiten Jahreshälfte normalerweise auch nicht. Zwischen 2011 und 2015 schwankte der Gewinn aus Q3 und Q4 zwischen 42 und 53 Mio. Euro. Gut möglich also, dass am Jahresende – trotz aller noch geplanten Basisinvestitionen– noch eine positive Überraschung herauskommt. Ducken will sich Vorstandschef Arno Walter nämlich auch nicht: „Wir werden weiterhin als Wachstumscompany agieren.“ Summa summarum bleibt boersengefluester.de bei der Kaufen-Einschätzung für den Titel.

...

...