| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 50,59 | 56,22 | 85,80 | 69,82 | 63,28 | 65,70 | 66,50 | |

| EBITDA1,2 | 42,93 | 48,63 | 74,72 | 61,61 | 47,22 | 59,61 | 50,00 | |

| EBITDA-Marge %3 | 84,86 | 86,50 | 87,09 | 88,24 | 74,62 | 90,74 | 75,19 | |

| EBIT1,4 | 13,25 | 17,49 | 40,16 | 21,76 | 6,14 | 1,24 | 4,00 | |

| EBIT-Marge %5 | 26,19 | 31,11 | 46,81 | 31,17 | 9,70 | 1,88 | 6,02 | |

| Jahresüberschuss1 | 5,61 | 10,58 | 24,46 | 11,44 | 0,96 | -6,52 | -2,00 | |

| Netto-Marge %6 | 11,09 | 18,82 | 28,51 | 16,39 | 1,52 | -9,92 | -3,01 | |

| Cashflow1,7 | 44,65 | 46,83 | 61,78 | 45,02 | 49,24 | 47,85 | 40,70 | |

| Ergebnis je Aktie8 | 0,08 | 0,14 | 0,31 | 0,12 | 0,01 | -0,10 | -0,01 | |

| Dividende je Aktie8 | 0,11 | 0,11 | 0,12 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| 7C Solarparken | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A11QW6 | DE000A11QW68 | AG | 141,17 Mio. € | 14.02.2006 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| JDC Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0B9N3 | DE000A0B9N37 | AG | 302,07 Mio. € | 28.11.2005 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 122,83 | 146,81 | 156,08 | 171,71 | 220,88 | 249,95 | 320,00 | |

| EBITDA1,2 | 5,13 | 8,31 | 8,97 | 11,73 | 15,10 | 20,58 | 37,00 | |

| EBITDA-Marge %3 | 4,18 | 5,66 | 5,75 | 6,83 | 6,84 | 8,23 | 11,56 | |

| EBIT1,4 | 0,50 | 2,91 | 2,91 | 5,84 | 8,72 | 13,81 | 30,00 | |

| EBIT-Marge %5 | 0,41 | 1,98 | 1,86 | 3,40 | 3,95 | 5,53 | 9,38 | |

| Jahresüberschuss1 | -1,16 | 0,90 | 0,94 | 3,83 | 6,04 | 8,43 | 19,00 | |

| Netto-Marge %6 | -0,94 | 0,61 | 0,60 | 2,23 | 2,74 | 3,37 | 5,94 | |

| Cashflow1,7 | 8,87 | 14,86 | 7,67 | 18,03 | 15,06 | 16,89 | 19,50 | |

| Ergebnis je Aktie8 | -0,09 | 0,07 | 0,07 | 0,28 | 0,43 | 0,52 | 1,24 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 757142 | DE0007571424 | SE | 647,81 Mio. € | 19.06.2008 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 117,56 | 130,85 | 152,05 | 172,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,08 | 26,79 | 24,76 | 2,76 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 16,23 | 20,47 | 16,28 | 1,60 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 10,54 | 17,31 | 16,78 | -5,08 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 8,97 | 13,23 | 11,04 | -2,95 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 6,27 | 13,30 | 11,36 | -5,17 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 5,33 | 10,16 | 7,47 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 17,71 | 23,22 | 26,21 | -10,26 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 3,00 | 5,66 | 4,84 | -2,30 | 9,40 | 10,00 | 11,60 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

...

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 72,11 | 104,06 | 111,83 | 106,12 | 84,61 | 0,00 | 0,00 | |

| EBITDA1,2 | 11,40 | 17,79 | 7,73 | -1,72 | 34,37 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 15,81 | 17,10 | 6,91 | -1,62 | 40,62 | 0,00 | 0,00 | |

| EBIT1,4 | -0,90 | 4,14 | -7,26 | -17,16 | 22,74 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -1,25 | 3,98 | -6,49 | -16,17 | 26,88 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -1,44 | 1,41 | -11,66 | -22,74 | 18,33 | 0,00 | 0,00 | |

| Netto-Marge %6 | -2,00 | 1,36 | -10,43 | -21,43 | 21,66 | 0,00 | 0,00 | |

| Cashflow1,7 | 7,41 | 3,28 | 9,68 | -4,97 | 25,98 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,11 | 0,16 | -0,87 | -1,54 | 1,24 | -0,08 | -0,05 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Envirotainer | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 663668 | DE0006636681 | AG | 383,67 Mio. € | 30.09.2016 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Sporttotal | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1EMG5 | DE000A1EMG56 | AG | 0,96 Mio. € | 07.11.2000 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 22,94 | 24,95 | 49,88 | 44,58 | 18,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -8,45 | -6,95 | -3,98 | 0,27 | -8,40 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -36,84 | -27,86 | -7,98 | 0,61 | -46,67 | 0,00 | 0,00 | |

| EBIT1,4 | -11,62 | -10,72 | -7,13 | -6,47 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -50,65 | -42,97 | -14,29 | -14,51 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -13,24 | -9,86 | -9,50 | -8,57 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -57,72 | -39,52 | -19,05 | -19,22 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -10,15 | -6,15 | -0,73 | -4,84 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,42 | -0,32 | -0,31 | -0,28 | -0,45 | -0,08 | -0,02 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Smartbroker Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2GS60 | DE000A2GS609 | AG | 149,69 Mio. € | 22.02.2006 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 28,21 | 48,20 | 52,79 | 46,54 | 52,48 | 68,28 | 69,50 | |

| EBITDA1,2 | 4,52 | 3,56 | 8,77 | 1,35 | 8,97 | -0,33 | 1,50 | |

| EBITDA-Marge %3 | 16,02 | 7,39 | 16,61 | 2,90 | 17,09 | -0,48 | 2,16 | |

| EBIT1,4 | 2,03 | 0,35 | -8,41 | -5,22 | -1,70 | -10,60 | -8,40 | |

| EBIT-Marge %5 | 7,20 | 0,73 | -15,93 | -11,22 | -3,24 | -15,53 | -12,09 | |

| Jahresüberschuss1 | 3,55 | -0,54 | -10,07 | -5,92 | -1,39 | -10,56 | -8,80 | |

| Netto-Marge %6 | 12,58 | -1,12 | -19,08 | -12,72 | -2,65 | -15,47 | -12,66 | |

| Cashflow1,7 | 1,18 | 13,93 | 5,04 | 0,19 | 9,99 | 1,47 | 1,00 | |

| Ergebnis je Aktie8 | 0,25 | -0,04 | -0,64 | -0,38 | -0,08 | -0,62 | -0,52 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 6.679,00 | 7.598,90 | 9.497,90 | 10.289,00 | 9.694,00 | 8.352,00 | 8.200,00 | |

| EBITDA1,2 | 597,60 | 691,80 | 1.069,70 | 1.318,00 | 723,00 | 535,00 | 560,00 | |

| EBITDA-Marge %3 | 8,95 | 9,10 | 11,26 | 12,81 | 7,46 | 6,41 | 6,83 | |

| EBIT1,4 | 70,00 | 241,00 | 731,40 | 914,00 | 96,00 | -361,00 | 0,00 | |

| EBIT-Marge %5 | 1,05 | 3,17 | 7,70 | 8,88 | 0,99 | -4,32 | 0,00 | |

| Jahresüberschuss1 | -35,60 | 123,20 | 528,70 | 648,00 | -86,00 | 378,00 | 0,00 | |

| Netto-Marge %6 | -0,53 | 1,62 | 5,57 | 6,30 | -0,89 | 4,53 | 0,00 | |

| Cashflow1,7 | 480,50 | 477,50 | 243,50 | 1.073,00 | 906,00 | 462,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,52 | 0,32 | 1,93 | 2,72 | -0,54 | -1,92 | 0,30 | |

| Dividende je Aktie8 | 0,20 | 0,40 | 0,70 | 0,90 | 0,20 | 0,00 | 0,15 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 729700 | DE0007297004 | AG | 2.429,78 Mio. € | 01.05.1948 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio. € | 29.09.2006 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 14,17 | 12,73 | 12,48 | 21,71 | 42,60 | 56,00 | 78,00 | |

| EBITDA1,2 | 3,03 | -0,01 | -2,53 | -10,97 | -19,29 | -2,50 | 0,00 | |

| EBITDA-Marge %3 | 21,38 | -0,08 | -20,27 | -43,31 | -45,28 | -4,46 | 0,00 | |

| EBIT1,4 | 2,54 | -0,59 | -3,55 | -13,22 | -22,99 | -3,50 | 0,00 | |

| EBIT-Marge %5 | 17,93 | -4,64 | -28,45 | -28,74 | -53,97 | -6,25 | 0,00 | |

| Jahresüberschuss1 | 1,46 | -0,16 | -2,49 | -9,48 | -28,35 | -5,00 | 0,00 | |

| Netto-Marge %6 | 10,30 | -1,26 | -19,95 | -33,47 | -66,56 | -8,93 | 0,00 | |

| Cashflow1,7 | 1,87 | 2,35 | -2,12 | -7,97 | -11,96 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,34 | -0,04 | -0,32 | -0,81 | -2,83 | -0,54 | -0,06 | |

| Dividende je Aktie8 | 0,26 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| pferdewetten.de | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2YN77 | DE000A2YN777 | AG | 22,27 Mio. € | 19.07.2000 | Beobachten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

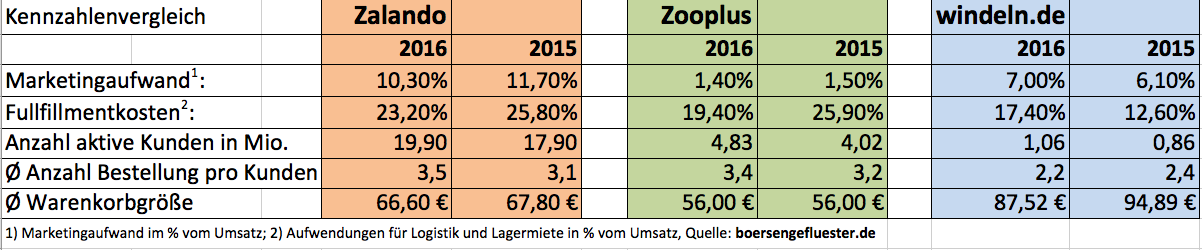

Andererseits: Derart großspurig wie Zalando, wo der Marketingaufwand mehr als zehn Prozent der Erlöse ausmacht, wirbt windeln.de auch wieder nicht. Vergleichsweise gut steht das Unternehmen bei der Betrachtung der Fulfillmentkosten (Porto, Lager, Logistik) im Vergleich zu den Erlösen da. Das ist gut nachvollziehbar, da Verbrauchsgüter wie Windeln eine niedrige Stornoquote haben. Zuletzt hat das Unternehmen außerdem einen weiteren Transportdienstleister für Lieferungen Richtung China unter Vertrag genommen – auch das sollte sich positiv auf die Vertriebskosten auswirken. Bilanziell sieht es bei windeln.de aufgrund der Mittel aus dem Börsengang noch immer recht kommod aus: Das Nettofinanzguthaben erreichte zum Ende des ersten Quartals knapp 41,5 Mio. Euro. Das Eigenkapital von 73,25 Mio. Euro – entsprechend 2,79 Euro je Anteilschein – beläuft sich auf knapp 65 Prozent der Bilanzsumme. Wenn alles glatt läuft, könnte windeln.de also ohne Kapitalerhöhung bis zum Break-even auskommen. Fest steht das jedoch nicht, zumal das Unternehmen sich auch via Übernahmen weiter verstärken könnte. Trotzdem: Gemessen an den – unserer Meinung nach – überzogenen Bewertungen für Aktien wie Zooplus oder auch Zalando bietet windeln.de zurzeit eine ordentliche Chance-Risiko-Relation. Die Analysten von Montega empfehlen den Titel derzeit mit Kursziel 4,00 Euro zum Kauf. Riskant bleibt ein Investment aber allemal.

Foto: pixabay

...

Andererseits: Derart großspurig wie Zalando, wo der Marketingaufwand mehr als zehn Prozent der Erlöse ausmacht, wirbt windeln.de auch wieder nicht. Vergleichsweise gut steht das Unternehmen bei der Betrachtung der Fulfillmentkosten (Porto, Lager, Logistik) im Vergleich zu den Erlösen da. Das ist gut nachvollziehbar, da Verbrauchsgüter wie Windeln eine niedrige Stornoquote haben. Zuletzt hat das Unternehmen außerdem einen weiteren Transportdienstleister für Lieferungen Richtung China unter Vertrag genommen – auch das sollte sich positiv auf die Vertriebskosten auswirken. Bilanziell sieht es bei windeln.de aufgrund der Mittel aus dem Börsengang noch immer recht kommod aus: Das Nettofinanzguthaben erreichte zum Ende des ersten Quartals knapp 41,5 Mio. Euro. Das Eigenkapital von 73,25 Mio. Euro – entsprechend 2,79 Euro je Anteilschein – beläuft sich auf knapp 65 Prozent der Bilanzsumme. Wenn alles glatt läuft, könnte windeln.de also ohne Kapitalerhöhung bis zum Break-even auskommen. Fest steht das jedoch nicht, zumal das Unternehmen sich auch via Übernahmen weiter verstärken könnte. Trotzdem: Gemessen an den – unserer Meinung nach – überzogenen Bewertungen für Aktien wie Zooplus oder auch Zalando bietet windeln.de zurzeit eine ordentliche Chance-Risiko-Relation. Die Analysten von Montega empfehlen den Titel derzeit mit Kursziel 4,00 Euro zum Kauf. Riskant bleibt ein Investment aber allemal.

Foto: pixabay

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-Marge %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-Marge %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Jahresüberschuss1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Netto-Marge %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Ergebnis je Aktie8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividende je Aktie8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549562 | DE0005495626 | AG | 14,78 Mio. € | 03.07.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Real Estate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 805502 | DE0008055021 | AG | 242,87 Mio. € | 1948 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 24,01 | 21,46 | 22,41 | 25,60 | 26,08 | 28,15 | 28,40 | |

| EBITDA1,2 | 16,87 | 14,07 | 13,27 | 14,11 | 15,17 | 15,37 | 15,50 | |

| EBITDA-Marge %3 | 70,26 | 65,56 | 59,22 | 55,12 | 58,19 | 54,61 | 54,58 | |

| EBIT1,4 | 36,03 | 24,98 | -17,42 | -51,80 | 3,19 | 11,73 | 12,00 | |

| EBIT-Marge %5 | 150,06 | 116,40 | -77,73 | -202,34 | 12,23 | 41,68 | 42,25 | |

| Jahresüberschuss1 | 30,33 | 21,27 | -14,77 | -43,33 | 3,26 | 26,78 | 12,50 | |

| Netto-Marge %6 | 126,32 | 99,12 | -65,91 | -169,26 | 12,50 | 95,12 | 44,01 | |

| Cashflow1,7 | 12,68 | 8,86 | 3,47 | 4,60 | 19,55 | 17,31 | 16,40 | |

| Ergebnis je Aktie8 | 1,47 | 1,03 | -0,72 | -2,11 | 0,16 | 1,30 | 0,60 | |

| Dividende je Aktie8 | 0,04 | 0,04 | 0,00 | 0,04 | 0,04 | 0,04 | 0,04 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heliad Equity Partners | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0L1NN | DE000A0L1NN5 | GmbH & Co. KGaA | 52,51 Mio. € | 12.11.2004 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 26,24 | 0,95 | 9,16 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 57,74 | 17,22 | 0,90 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 220,05 | 1.812,63 | 9,83 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 57,74 | 17,22 | -79,86 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 220,05 | 1.812,63 | -871,83 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 57,28 | 17,04 | -78,56 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 218,29 | 1.793,68 | -857,64 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,43 | -8,10 | -5,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 5,80 | 1,67 | -7,00 | 0,28 | 0,40 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Berentzen-Gruppe | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 520160 | DE0005201602 | AG | 31,20 Mio. € | 14.07.1994 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 154,59 | 146,11 | 174,22 | 185,65 | 181,94 | 162,95 | 153,50 | |

| EBITDA1,2 | 14,13 | 15,30 | 16,70 | 16,00 | 19,31 | 17,15 | 13,20 | |

| EBITDA-Marge %3 | 9,14 | 10,47 | 9,59 | 8,62 | 10,61 | 10,52 | 8,60 | |

| EBIT1,4 | 5,21 | 6,65 | 8,30 | 7,71 | 10,55 | 8,46 | 4,25 | |

| EBIT-Marge %5 | 3,37 | 4,55 | 4,76 | 4,15 | 5,80 | 5,19 | 2,77 | |

| Jahresüberschuss1 | 1,23 | 3,66 | 2,10 | 0,87 | -1,25 | 2,37 | -0,35 | |

| Netto-Marge %6 | 0,80 | 2,51 | 1,21 | 0,47 | -0,69 | 1,45 | -0,23 | |

| Cashflow1,7 | 13,63 | 11,62 | 4,91 | -3,06 | 7,17 | 11,93 | 12,50 | |

| Ergebnis je Aktie8 | 0,13 | 0,39 | 0,22 | 0,09 | -0,13 | 0,25 | -0,04 | |

| Dividende je Aktie8 | 0,13 | 0,22 | 0,22 | 0,09 | 0,11 | 0,11 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-Marge %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-Marge %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Jahresüberschuss1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Netto-Marge %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Ergebnis je Aktie8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 750450 | DE0007504508 | AG | 9,56 Mio. € | 25.10.1991 | Halten | |

Foto: pixabay...

Foto: pixabay...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 63,10 | 85,92 | 60,90 | 53,42 | 53,79 | 55,32 | 53,00 | |

| EBITDA1,2 | 15,60 | 19,20 | 13,10 | 8,62 | 9,08 | 10,99 | 9,00 | |

| EBITDA-Marge %3 | 24,72 | 22,35 | 21,51 | 16,14 | 16,88 | 19,86 | 16,98 | |

| EBIT1,4 | 13,76 | 16,64 | 10,40 | 3,54 | 6,61 | 8,17 | 5,70 | |

| EBIT-Marge %5 | 21,81 | 19,37 | 17,08 | 6,63 | 12,29 | 14,76 | 10,76 | |

| Jahresüberschuss1 | 9,61 | 11,82 | 6,00 | 2,13 | 5,28 | 5,00 | 4,15 | |

| Netto-Marge %6 | 15,23 | 13,76 | 9,85 | 3,99 | 9,82 | 9,04 | 7,83 | |

| Cashflow1,7 | 11,54 | 10,93 | 5,95 | 7,51 | 7,64 | 5,98 | 5,70 | |

| Ergebnis je Aktie8 | 1,82 | 2,25 | 1,25 | 0,45 | 1,04 | 1,05 | 0,82 | |

| Dividende je Aktie8 | 1,00 | 1,00 | 0,75 | 0,50 | 0,75 | 1,00 | 1,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DocCheck | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1A6WE | DE000A1A6WE6 | AG | 60,38 Mio. € | 17.04.2000 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Logwin | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2DR54 | LU1618151879 | AG | 817,70 Mio. € | 20.03.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.123,30 | 1.851,84 | 2.259,03 | 1.257,52 | 1.442,38 | 1.361,96 | 1.350,00 | |

| EBITDA1,2 | 48,19 | 102,07 | 120,12 | 91,75 | 118,47 | 114,39 | 103,00 | |

| EBITDA-Marge %3 | 4,29 | 5,51 | 5,32 | 7,30 | 8,21 | 8,40 | 7,63 | |

| EBIT1,4 | 47,75 | 91,99 | 108,46 | 91,75 | 83,57 | 82,42 | 80,00 | |

| EBIT-Marge %5 | 4,25 | 4,97 | 4,80 | 7,30 | 5,79 | 6,05 | 5,93 | |

| Jahresüberschuss1 | 34,73 | 63,51 | 73,95 | 80,16 | 65,59 | 61,59 | 58,00 | |

| Netto-Marge %6 | 3,09 | 3,43 | 3,27 | 6,37 | 4,55 | 4,52 | 4,30 | |

| Cashflow1,7 | 67,74 | 125,89 | 169,56 | 107,89 | 108,99 | 90,41 | 94,00 | |

| Ergebnis je Aktie8 | 11,94 | 21,80 | 25,09 | 27,54 | 22,41 | 21,15 | 17,00 | |

| Dividende je Aktie8 | 3,50 | 6,00 | 24,00 | 14,00 | 12,80 | 12,80 | 12,80 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.