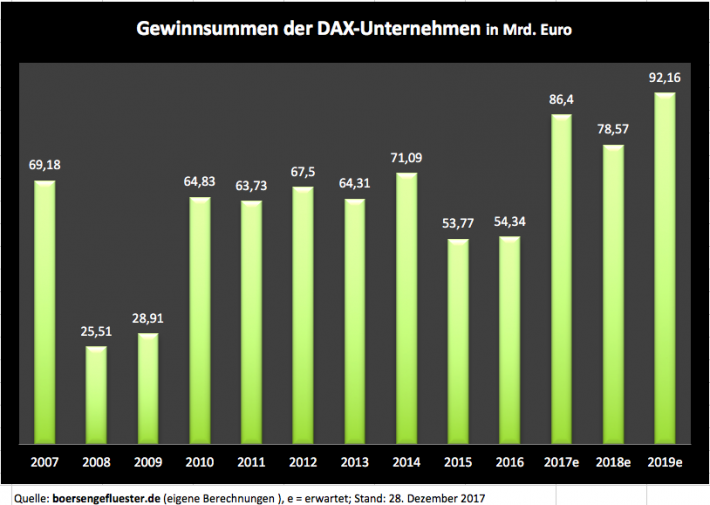

Naturgemäß haftet an den Gewinnprognosen für 2019 derzeit noch eine Menge Unsicherheit, schließlich sind noch nicht einmal die Bilanzen für 2017 veröffentlicht. Dementsprechend viele Updates wird es in den kommenden Wochen, Monaten und Quartalen geben. Losgelöst davon: Zurzeit erwartet boersengefluester.de für die DAX-Konzerne für 2019 einen neuen Gewinnrekord von addiert mehr als 92 Mrd. Euro. Das korrespondiert momentan mit einem Börsenwert aller DAX-Gesellschaften von gut 1.318 Mrd. Euro, so dass sich ein vergleichsweise geerdetes 2019er DAX-KGV von 14,3 ergibt.

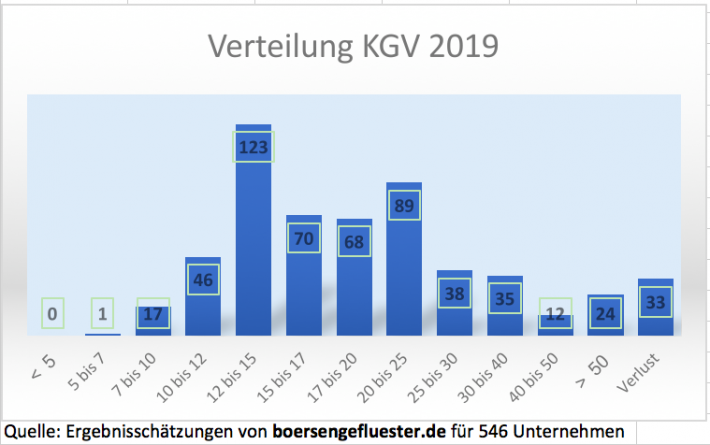

Wem die KGVs für 2019 zu viel Zukunftsmusik sind: Boersengefluester.de bietet auf allen Profilseiten zu den Einzeltiteln – siehe Aktienfinder oder die mit einem Link hinterlegten Unternehmensnamen in unseren Artikeln – alternative KGV-Angaben, wie den 10-Jahres-Durchschnitt oder das Shiller-KGV. Auffällig ist jedoch, dass die meisten Aktien sogar auf Basis der Gewinnschätzungen für 2019 schon recht üppig bewertet scheinen. Einstellige KGVs muss man mit der Lupe suchen. Die nominal größte Gruppe stellt zwar der KGV-Bereich von 12 bis 15 – es gibt aber auch ungewöhnlich viele Titel mit KGVs deutlich nördlich von 20. Dementsprechend herausfordernd dürfte das neue Börsenjahr werden.

[caption id="attachment_108846" align="alignnone" width="710"]

Naturgemäß haftet an den Gewinnprognosen für 2019 derzeit noch eine Menge Unsicherheit, schließlich sind noch nicht einmal die Bilanzen für 2017 veröffentlicht. Dementsprechend viele Updates wird es in den kommenden Wochen, Monaten und Quartalen geben. Losgelöst davon: Zurzeit erwartet boersengefluester.de für die DAX-Konzerne für 2019 einen neuen Gewinnrekord von addiert mehr als 92 Mrd. Euro. Das korrespondiert momentan mit einem Börsenwert aller DAX-Gesellschaften von gut 1.318 Mrd. Euro, so dass sich ein vergleichsweise geerdetes 2019er DAX-KGV von 14,3 ergibt.

Wem die KGVs für 2019 zu viel Zukunftsmusik sind: Boersengefluester.de bietet auf allen Profilseiten zu den Einzeltiteln – siehe Aktienfinder oder die mit einem Link hinterlegten Unternehmensnamen in unseren Artikeln – alternative KGV-Angaben, wie den 10-Jahres-Durchschnitt oder das Shiller-KGV. Auffällig ist jedoch, dass die meisten Aktien sogar auf Basis der Gewinnschätzungen für 2019 schon recht üppig bewertet scheinen. Einstellige KGVs muss man mit der Lupe suchen. Die nominal größte Gruppe stellt zwar der KGV-Bereich von 12 bis 15 – es gibt aber auch ungewöhnlich viele Titel mit KGVs deutlich nördlich von 20. Dementsprechend herausfordernd dürfte das neue Börsenjahr werden.

[caption id="attachment_108846" align="alignnone" width="710"] Stand: 28.12.2017[/caption]

[sws_blue_box box_size="640"] Tipps von boersengefluester.de für den richtigen Umgang mit dem KGV finden Sie HIER.[/sws_blue_box]

Foto: Pixabay...

Stand: 28.12.2017[/caption]

[sws_blue_box box_size="640"] Tipps von boersengefluester.de für den richtigen Umgang mit dem KGV finden Sie HIER.[/sws_blue_box]

Foto: Pixabay...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio. € | 11.11.2015 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-Marge %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-Marge %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Jahresüberschuss1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Netto-Marge %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Ergebnis je Aktie8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividende je Aktie8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Japan Center (Taunustor 2) in Frankfurt[/caption]

Im Jahresverlauf gab es dann etliche Immobilientransaktionen, wobei sich insbesondere die GEG German Estate Group als aktiver Player im Markt zeigt und mittlerweile auf Assets von mehr als 2,3 Mrd. Euro kommt. Jüngster Coup ist der Kauf des mitten im Frankfurter Bankenviertel stehenden Japan Center von der Commerz Real für rund 280 Mio. Euro. „Mit dem Erwerb des Japan Center ergänzen wir unser Immobilienportfolio im Zentrum Frankfurts um eine weitere Architekturikone“, sagt Höller. Äußerst umtriebig ist aber auch Prof. Dr. Gerhard Schmidt, der bei quasi allen Unternehmen aus dem DIC-Umfeld den Aufsichtsrat anführt. Für den 23. Januar 2018 ist eine außerordentliche Hauptversammlung (HV) in München angesetzt, auf der unter anderem die Umfirmierung in TTL Beteiligungs- und Grundbesitz-AG auf der Agenda steht. Darüber hinaus soll das volle Programm an Vorratsbeschlüssen für potenzielle Kapitalmaßnahmen genehmigt und an die zwischenzeitlich erhöhte Aktienstückzahl angepasst werden: Von der Barkapitalerhöhung bis hin zur Ausgabe von Options- oder Wandelschuldverschreibungen.

Losgelöst davon schöpft TTL schon jetzt noch einmal aus dem auf der ordentlichen HV am 2. Juni 2017 beschlossenen Kapitalrahmen 2017/I und begibt Wandelschuldverschreibungen im Gesamtnennbetrag von gut 9 Mio. Euro. Die mit einem Kupon von 3,5 Prozent ausgestatteten Papiere haben eine Laufzeit von fünf Jahren und können ab Mitte 2018 in insgesamt 3.475.000 neue Aktien für je 2,60 Euro gewandelt werden. Freilich richtet sich diese Kapitalmaßnahme nicht an alle Anteilseigner und es fließt auch kein Bargeld. Vielmehr werden drei Minderheitsgesellschafter der AIRE Asset Investments für die Zeichnung der Wandelschuldverschreibungen im Gegenzug weitere 25 Prozent an der AIRE einbringen, wodurch sich das TTL-Paket von derzeit 51 auf 76 Prozent erhöht. Das wiederum hätte zur Folge, dass der durchgerechnete Anteil an der GEG von zuletzt 12,2 Prozent auf rund 17,3 Prozent klettern würde.

Japan Center (Taunustor 2) in Frankfurt[/caption]

Im Jahresverlauf gab es dann etliche Immobilientransaktionen, wobei sich insbesondere die GEG German Estate Group als aktiver Player im Markt zeigt und mittlerweile auf Assets von mehr als 2,3 Mrd. Euro kommt. Jüngster Coup ist der Kauf des mitten im Frankfurter Bankenviertel stehenden Japan Center von der Commerz Real für rund 280 Mio. Euro. „Mit dem Erwerb des Japan Center ergänzen wir unser Immobilienportfolio im Zentrum Frankfurts um eine weitere Architekturikone“, sagt Höller. Äußerst umtriebig ist aber auch Prof. Dr. Gerhard Schmidt, der bei quasi allen Unternehmen aus dem DIC-Umfeld den Aufsichtsrat anführt. Für den 23. Januar 2018 ist eine außerordentliche Hauptversammlung (HV) in München angesetzt, auf der unter anderem die Umfirmierung in TTL Beteiligungs- und Grundbesitz-AG auf der Agenda steht. Darüber hinaus soll das volle Programm an Vorratsbeschlüssen für potenzielle Kapitalmaßnahmen genehmigt und an die zwischenzeitlich erhöhte Aktienstückzahl angepasst werden: Von der Barkapitalerhöhung bis hin zur Ausgabe von Options- oder Wandelschuldverschreibungen.

Losgelöst davon schöpft TTL schon jetzt noch einmal aus dem auf der ordentlichen HV am 2. Juni 2017 beschlossenen Kapitalrahmen 2017/I und begibt Wandelschuldverschreibungen im Gesamtnennbetrag von gut 9 Mio. Euro. Die mit einem Kupon von 3,5 Prozent ausgestatteten Papiere haben eine Laufzeit von fünf Jahren und können ab Mitte 2018 in insgesamt 3.475.000 neue Aktien für je 2,60 Euro gewandelt werden. Freilich richtet sich diese Kapitalmaßnahme nicht an alle Anteilseigner und es fließt auch kein Bargeld. Vielmehr werden drei Minderheitsgesellschafter der AIRE Asset Investments für die Zeichnung der Wandelschuldverschreibungen im Gegenzug weitere 25 Prozent an der AIRE einbringen, wodurch sich das TTL-Paket von derzeit 51 auf 76 Prozent erhöht. Das wiederum hätte zur Folge, dass der durchgerechnete Anteil an der GEG von zuletzt 12,2 Prozent auf rund 17,3 Prozent klettern würde.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 750100 | DE0007501009 | AG | 2,00 Mio. € | 12.07.1999 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Branicks Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1X3XX | DE000A1X3XX4 | AG | 84,82 Mio. € | 08.05.2006 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 515710 | DE0005157101 | AG | 51,66 Mio. € | 24.01.2001 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-Marge %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-Marge %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Jahresüberschuss1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Netto-Marge %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Ergebnis je Aktie8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividende je Aktie8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Vakuumierte Grafenfels-Matratze[/caption]

Allerdings durchkreuzten Probleme bei der Materialbeschaffung – unter anderem ausgelöst durch den belasteten BASF-Grundstoff für die Matratzenherstellung – die Absatzhoffnungen und bescherten stattdessen ewig lange Lieferzeiten und ein angeknackstes Verbrauchervertrauen. Zumindest in Sachen Verfügbarkeit stehen die Ampeln wieder auf Grün: Sowohl auf Amazon, als auch über die Grafenfels-Seite ist die von der Stiftung Warentest für gut befundene Grafenfels-Matratze sofort verfügbar. Auch für die Eigenmarke Matratzenheld – mit 149,95 Euro im Standardmaß preislich unterhalb der Bodyguard-Matratze des Überfliegers Bett1 angesiedelt – gibt es auf Amazon keine Wartezeiten. Das sind gute Nachrichten, die sich an der Börse noch nicht unbedingt voll rumgesprochen haben. Im kommenden Jahr sollen die Eigenmarken bereits einen „signifikanten“ Teil zum Umsatz beisteuern.

Vakuumierte Grafenfels-Matratze[/caption]

Allerdings durchkreuzten Probleme bei der Materialbeschaffung – unter anderem ausgelöst durch den belasteten BASF-Grundstoff für die Matratzenherstellung – die Absatzhoffnungen und bescherten stattdessen ewig lange Lieferzeiten und ein angeknackstes Verbrauchervertrauen. Zumindest in Sachen Verfügbarkeit stehen die Ampeln wieder auf Grün: Sowohl auf Amazon, als auch über die Grafenfels-Seite ist die von der Stiftung Warentest für gut befundene Grafenfels-Matratze sofort verfügbar. Auch für die Eigenmarke Matratzenheld – mit 149,95 Euro im Standardmaß preislich unterhalb der Bodyguard-Matratze des Überfliegers Bett1 angesiedelt – gibt es auf Amazon keine Wartezeiten. Das sind gute Nachrichten, die sich an der Börse noch nicht unbedingt voll rumgesprochen haben. Im kommenden Jahr sollen die Eigenmarken bereits einen „signifikanten“ Teil zum Umsatz beisteuern.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SLEEPZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2E377 | DE000A2E3772 | AG | 2,24 Mio. € | 02.07.1999 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 52,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 7,69 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,08 | -0,05 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Die wesentlichen Eckdaten kurz zusammengefasst:

München ist mit 74 Unternehmen, die insgesamt gut 465 Mrd. Euro an Börsenwert auf die Waagschale bringen, ganz klar die Nummer eins der deutschen Börsenstädte. Zudem hat München mit sieben DAX-Konzernen, jeweils vier MDAX- und SDAX-Vertretern sowie acht TecDAX-Gesellschaften und auch acht Scale-Mitgliedern den mit Abstand größten Promifaktor.

Bonn und Walldorf haben zwar nicht übermäßig viel Masse zu bieten, stehen aufgrund der DAX-Schwergewichte Deutsche Telekom und Deutsche Post bzw. SAP aber trotzdem auf dem Treppchen.

Sehr stark präsentiert sich Düsseldorf, nicht nur wegen Henkel und E.ON. Immerhin sieben MDAX-Konzerne und ein SDAX-Wert (bet-at-home.com) haben ihren Sitz in der Landeshauptstadt von Nordrhein-Westfalen.

Der Finanzplatz Frankfurt speist seine Börsenpower – wie könnte es anders sein – primär aus den Finanztiteln, aber auch eine Reihe von Immobiliengesellschaften sitzt am Main. Und dann gibt es ja auch noch den Frankfurter Flughafenbetreiber Fraport.

Hamburg gewinnt aus Börsensicht weiter an Bedeutung – nicht nur wegen des DAX-Konzerns Beiersdorf. Auch eine Reihe von Vertretern aus MDAX, SDAX, TecDAX und dem neuen Börsensegment Scale haben ihren Sitz an der Elbe. Insgesamt bringen es die 38 in Hamburg angesiedelten Unternehmen auf eine Marktkapitalisierung von rund 62,6 Mrd. Euro.

Berliner Unternehmen kommen addiert zwar „nur“ auf eine Marktkapitalisierung von gut 45 Mrd. Euro. Bemerkenswert ist jedoch, dass sich die Zahl der von uns gecoverten börsennotierten Gesellschaften mit Sitz in Berlin mittlerweile auf 52 erhöht hat – tatsächlich sind es noch ein wenig mehr, aber Exoten wie den Zoologischen Garten Berlin haben wir nicht regelmäßig auf dem Radar.

...

Die wesentlichen Eckdaten kurz zusammengefasst:

München ist mit 74 Unternehmen, die insgesamt gut 465 Mrd. Euro an Börsenwert auf die Waagschale bringen, ganz klar die Nummer eins der deutschen Börsenstädte. Zudem hat München mit sieben DAX-Konzernen, jeweils vier MDAX- und SDAX-Vertretern sowie acht TecDAX-Gesellschaften und auch acht Scale-Mitgliedern den mit Abstand größten Promifaktor.

Bonn und Walldorf haben zwar nicht übermäßig viel Masse zu bieten, stehen aufgrund der DAX-Schwergewichte Deutsche Telekom und Deutsche Post bzw. SAP aber trotzdem auf dem Treppchen.

Sehr stark präsentiert sich Düsseldorf, nicht nur wegen Henkel und E.ON. Immerhin sieben MDAX-Konzerne und ein SDAX-Wert (bet-at-home.com) haben ihren Sitz in der Landeshauptstadt von Nordrhein-Westfalen.

Der Finanzplatz Frankfurt speist seine Börsenpower – wie könnte es anders sein – primär aus den Finanztiteln, aber auch eine Reihe von Immobiliengesellschaften sitzt am Main. Und dann gibt es ja auch noch den Frankfurter Flughafenbetreiber Fraport.

Hamburg gewinnt aus Börsensicht weiter an Bedeutung – nicht nur wegen des DAX-Konzerns Beiersdorf. Auch eine Reihe von Vertretern aus MDAX, SDAX, TecDAX und dem neuen Börsensegment Scale haben ihren Sitz an der Elbe. Insgesamt bringen es die 38 in Hamburg angesiedelten Unternehmen auf eine Marktkapitalisierung von rund 62,6 Mrd. Euro.

Berliner Unternehmen kommen addiert zwar „nur“ auf eine Marktkapitalisierung von gut 45 Mrd. Euro. Bemerkenswert ist jedoch, dass sich die Zahl der von uns gecoverten börsennotierten Gesellschaften mit Sitz in Berlin mittlerweile auf 52 erhöht hat – tatsächlich sind es noch ein wenig mehr, aber Exoten wie den Zoologischen Garten Berlin haben wir nicht regelmäßig auf dem Radar.

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nynomic | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0MSN1 | DE000A0MSN11 | AG | 110,32 Mio. € | 02.07.2007 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 78,56 | 105,08 | 116,79 | 117,99 | 102,42 | 92,57 | 103,00 | |

| EBITDA1,2 | 11,43 | 17,00 | 19,18 | 20,22 | 15,51 | 7,94 | 12,50 | |

| EBITDA-Marge %3 | 14,55 | 16,18 | 16,42 | 17,14 | 15,14 | 8,57 | 12,14 | |

| EBIT1,4 | 7,97 | 12,99 | 15,08 | 15,43 | 7,39 | 1,96 | 7,15 | |

| EBIT-Marge %5 | 10,15 | 12,36 | 12,91 | 13,08 | 7,22 | 2,12 | 6,94 | |

| Jahresüberschuss1 | 5,18 | 9,52 | 9,95 | 10,53 | -0,27 | -0,35 | 3,90 | |

| Netto-Marge %6 | 6,59 | 9,06 | 8,52 | 8,92 | -0,26 | -0,38 | 3,79 | |

| Cashflow1,7 | 6,37 | 17,83 | 9,68 | 3,17 | 7,79 | 7,52 | 7,70 | |

| Ergebnis je Aktie8 | 0,83 | 1,37 | 1,26 | 1,47 | -0,10 | -0,11 | 0,51 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

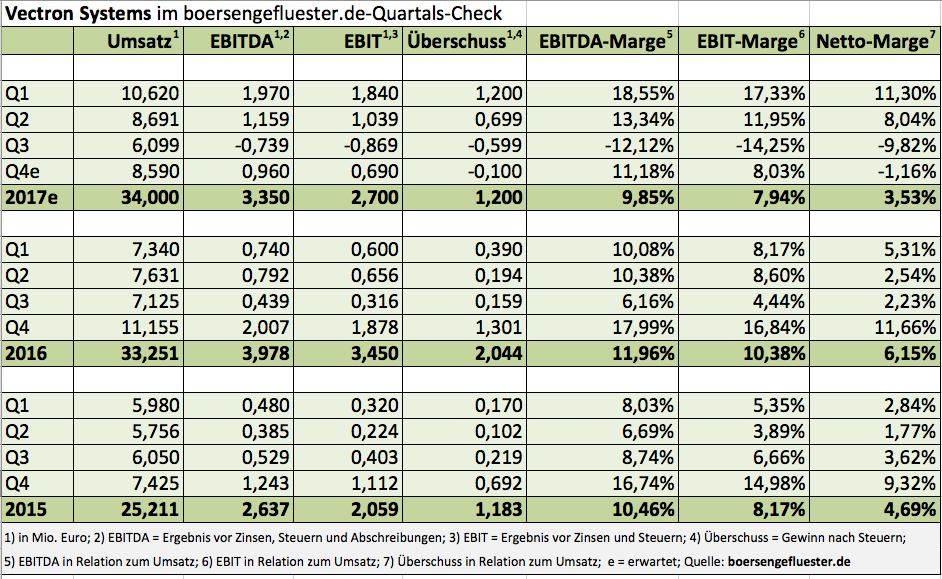

Vectron baut und verkauft Kassensysteme. In Deutschland sind die Münsteraner bei Gastronomiebetrieben und Bäckereien – mit einem Marktanteil von knapp einem Viertel – unangefochtener Marktführer. „Der Nächste liegt bei etwa vier Prozent“, sagt Stümmler. „Die Großen, wie zum Beispiel Sharp, haben sich aus dem Markt zurückgezogen.“ Denn heute kommt es mehr auf die maßgeschneiderte Software als auf die reinen Registrierkassen an. Daher tummeln sich in diesem Bereich auch sehr viele Softwarehäuser mit geringen Marktanteilen. Das Geschäft war Ende 2016 und in der ersten Hälfte dieses Jahres geprägt von kräftigen Umsatzsteigerungen. Diese waren beeinflusst von einer Gesetzesänderung, die Gastronomen verpflichtet manipulationssichere Kassensysteme zu installieren. Eigentlich war die Deadline für die Umstellung bereits der 31. Dezember 2016. Doch Stümmler erklärt, dass viele Gastronomiebetriebe bis zum allerletzten Moment mit dieser einschneidenden Investition warteten. So hätten auch jetzt 35 bis 40 Prozent noch immer nicht umgestellt, denn Schwarzgeld spiele eine nicht unerhebliche Rolle im Gastronomiegewerbe – der Grund für die gesetzliche Maßnahme.

Bereits in der zweiten Jahreshälfte kam der Nachfrageschub zum Erliegen. Im dritten Quartal ist Vectron sogar – wegen der Entwicklungskosten für GetHappy – in die Verlustzone gerutscht. Im vierten Quartal 2017 sollten umfangreiche Marketingmaßnahmen das Geschäft beleben. Wenn wir die Physiognomie von Stümmler richtig deuten, dann hat das wohl nicht so wirklich geklappt. Im ganzen Jahr 2017 wird der Umsatz kaum die Vorjahreserlöse übersteigen. Der Jahresüberschuss wird voraussichtlich bei wenig mehr als der Hälfte des Vorjahrs liegen. Erhebliche Aufwendungen für die Entwicklung schlagen hier zu Buche. Ab Anfang 2018 können Steuerbeamte in den Gastronomiebetrieben unangekündigte Kontrollen durchführen. Tun sie dieses intensiv, könnte das positive Auswirkungen auf das Vectron-Geschäft haben. Doch Stümmler ist auch darauf vorbereitet, dass „wir 2018 ein Schlagloch mitnehmen müssen. “Einen „einstelligen Millionenbetrag Verlust“ will er nicht ausschließen. „Doch 2019 wird hervorragend.“ Denn 2020 müssen alle Kassensysteme einem neuen einheitlichen Standard genügen. Verweigerer drohen Strafen von 5000 Euro. Weil Stümmler seine „Pappenheimer“ kennt, die sich staatlicher Überwachungen nur sehr ungern unterziehen, erwartet er auch zu Beginn des Jahres 2020 eine anhaltend rege Nachfrage nach innovativen Kassensystemen.

Vectron baut und verkauft Kassensysteme. In Deutschland sind die Münsteraner bei Gastronomiebetrieben und Bäckereien – mit einem Marktanteil von knapp einem Viertel – unangefochtener Marktführer. „Der Nächste liegt bei etwa vier Prozent“, sagt Stümmler. „Die Großen, wie zum Beispiel Sharp, haben sich aus dem Markt zurückgezogen.“ Denn heute kommt es mehr auf die maßgeschneiderte Software als auf die reinen Registrierkassen an. Daher tummeln sich in diesem Bereich auch sehr viele Softwarehäuser mit geringen Marktanteilen. Das Geschäft war Ende 2016 und in der ersten Hälfte dieses Jahres geprägt von kräftigen Umsatzsteigerungen. Diese waren beeinflusst von einer Gesetzesänderung, die Gastronomen verpflichtet manipulationssichere Kassensysteme zu installieren. Eigentlich war die Deadline für die Umstellung bereits der 31. Dezember 2016. Doch Stümmler erklärt, dass viele Gastronomiebetriebe bis zum allerletzten Moment mit dieser einschneidenden Investition warteten. So hätten auch jetzt 35 bis 40 Prozent noch immer nicht umgestellt, denn Schwarzgeld spiele eine nicht unerhebliche Rolle im Gastronomiegewerbe – der Grund für die gesetzliche Maßnahme.

Bereits in der zweiten Jahreshälfte kam der Nachfrageschub zum Erliegen. Im dritten Quartal ist Vectron sogar – wegen der Entwicklungskosten für GetHappy – in die Verlustzone gerutscht. Im vierten Quartal 2017 sollten umfangreiche Marketingmaßnahmen das Geschäft beleben. Wenn wir die Physiognomie von Stümmler richtig deuten, dann hat das wohl nicht so wirklich geklappt. Im ganzen Jahr 2017 wird der Umsatz kaum die Vorjahreserlöse übersteigen. Der Jahresüberschuss wird voraussichtlich bei wenig mehr als der Hälfte des Vorjahrs liegen. Erhebliche Aufwendungen für die Entwicklung schlagen hier zu Buche. Ab Anfang 2018 können Steuerbeamte in den Gastronomiebetrieben unangekündigte Kontrollen durchführen. Tun sie dieses intensiv, könnte das positive Auswirkungen auf das Vectron-Geschäft haben. Doch Stümmler ist auch darauf vorbereitet, dass „wir 2018 ein Schlagloch mitnehmen müssen. “Einen „einstelligen Millionenbetrag Verlust“ will er nicht ausschließen. „Doch 2019 wird hervorragend.“ Denn 2020 müssen alle Kassensysteme einem neuen einheitlichen Standard genügen. Verweigerer drohen Strafen von 5000 Euro. Weil Stümmler seine „Pappenheimer“ kennt, die sich staatlicher Überwachungen nur sehr ungern unterziehen, erwartet er auch zu Beginn des Jahres 2020 eine anhaltend rege Nachfrage nach innovativen Kassensystemen.

Doch das angestammte Geschäft rechtfertigt kaum die aktuellen Börsenkurse. Malte Schaumann, Analyst bei Warburg Research, bewertet in seiner Vectron-Analyse das Basisgeschäft mit 14 Euro – sollte die neue Plattform nicht reüssieren. Doch das erwarten die Wenigsten. Auch unter den knapp 100 Teilnehmern der Prior Kapitalmarktkonferenz ist die Stimmung für die Vectron-Aktie eher positiv. Das liegt an der Fantasie, die in der integrierten Plattform GetHappy steckt. Stümmler verweist bei den Chancen von GetHappy gern auf die ebenfalls börsennotierte takeaway.com. 2016 hat das Unternehmen mit 112 Mio. Euro Umsatz mehr als 30 Mio. Euro Verlust eingefahren. Zum Halbjahr 2017 legte der Umsatz um gut die Hälfte auf 77 Mio. Euro zu. Unterm Strich verdoppelte sich der Halbjahresverlust auf mehr als 20 Mio. Euro. Der größte Kostenfaktor mit knapp 60 Mio. Euro waren die Marketingaufwendungen. Bewertet ist takeaway.com aktuell mit gut 2 Mrd. Euro. Vectron bringt derzeit lediglich gut 130 Mio. Euro auf die Waage.

Und genau hier sieht Stümmler erkleckliches Kurspotenzial. Allein in Deutschland sieht er für Vectron ein Umsatzpotenzial auf der GetHappy-Plattform von 100 Mio. bis 200 Mio. Euro im Jahr. Er rechnet vor: „Es gibt 210.000 Gastronomiebetriebe in Deutschland. Wenn wir in den kommenden Jahren nur die Hälfte konvertieren können und einen durchschnittlichen Umsatz mit diesen Betrieben von rund 100 Euro im Monat machen, dann kommen wir schon auf mehr als 100 Mio. Euro Umsatz.“ Dabei legt er nur eine Provision von etwa fünf Prozent der Restauranterlöse zugrunde. Wettbewerber wie Lieferheld.de oder Lieferando.de sollen angeblich 15 Prozent kassieren und durchschnittliche Umsätze je Gastro-Betrieb von mehr als 300 Euro monatlich erzielen.

Doch das angestammte Geschäft rechtfertigt kaum die aktuellen Börsenkurse. Malte Schaumann, Analyst bei Warburg Research, bewertet in seiner Vectron-Analyse das Basisgeschäft mit 14 Euro – sollte die neue Plattform nicht reüssieren. Doch das erwarten die Wenigsten. Auch unter den knapp 100 Teilnehmern der Prior Kapitalmarktkonferenz ist die Stimmung für die Vectron-Aktie eher positiv. Das liegt an der Fantasie, die in der integrierten Plattform GetHappy steckt. Stümmler verweist bei den Chancen von GetHappy gern auf die ebenfalls börsennotierte takeaway.com. 2016 hat das Unternehmen mit 112 Mio. Euro Umsatz mehr als 30 Mio. Euro Verlust eingefahren. Zum Halbjahr 2017 legte der Umsatz um gut die Hälfte auf 77 Mio. Euro zu. Unterm Strich verdoppelte sich der Halbjahresverlust auf mehr als 20 Mio. Euro. Der größte Kostenfaktor mit knapp 60 Mio. Euro waren die Marketingaufwendungen. Bewertet ist takeaway.com aktuell mit gut 2 Mrd. Euro. Vectron bringt derzeit lediglich gut 130 Mio. Euro auf die Waage.

Und genau hier sieht Stümmler erkleckliches Kurspotenzial. Allein in Deutschland sieht er für Vectron ein Umsatzpotenzial auf der GetHappy-Plattform von 100 Mio. bis 200 Mio. Euro im Jahr. Er rechnet vor: „Es gibt 210.000 Gastronomiebetriebe in Deutschland. Wenn wir in den kommenden Jahren nur die Hälfte konvertieren können und einen durchschnittlichen Umsatz mit diesen Betrieben von rund 100 Euro im Monat machen, dann kommen wir schon auf mehr als 100 Mio. Euro Umsatz.“ Dabei legt er nur eine Provision von etwa fünf Prozent der Restauranterlöse zugrunde. Wettbewerber wie Lieferheld.de oder Lieferando.de sollen angeblich 15 Prozent kassieren und durchschnittliche Umsätze je Gastro-Betrieb von mehr als 300 Euro monatlich erzielen.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KEXC | DE000A0KEXC7 | AG | 116,09 Mio. € | 23.03.2007 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 27,77 | 38,23 | 25,22 | 37,02 | 27,99 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,19 | 4,71 | -3,86 | 3,72 | -3,36 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -7,89 | 12,32 | -15,31 | 10,05 | -12,00 | 15,62 | 0,00 | |

| EBIT1,4 | -2,58 | 3,12 | -5,36 | 0,00 | -4,62 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -9,29 | 8,16 | -21,25 | 0,00 | -16,51 | 10,29 | 0,00 | |

| Jahresüberschuss1 | -2,07 | 2,44 | -5,27 | -0,78 | -5,43 | 0,00 | 0,00 | |

| Netto-Marge %6 | -7,45 | 6,38 | -20,90 | -2,11 | -19,40 | 6,67 | 0,00 | |

| Cashflow1,7 | -3,77 | 10,18 | -2,05 | 7,20 | -4,17 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,26 | 0,30 | -0,65 | -0,10 | -0,61 | 0,20 | 0,36 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.335,45 | 1.646,79 | 1.902,84 | 2.089,30 | 2.066,13 | 2.227,65 | 2.100,00 | |

| EBITDA1,2 | 237,98 | 435,20 | 466,65 | 422,19 | 327,22 | 349,70 | 252,00 | |

| EBITDA-Marge %3 | 17,82 | 26,43 | 24,52 | 20,21 | 15,84 | 15,70 | 12,00 | |

| EBIT1,4 | 177,55 | 373,61 | 396,88 | 348,12 | 194,45 | 223,32 | 160,00 | |

| EBIT-Marge %5 | 13,30 | 22,69 | 20,86 | 16,66 | 9,41 | 10,03 | 7,62 | |

| Jahresüberschuss1 | 123,42 | 237,52 | 295,91 | 292,01 | 180,15 | 142,35 | 70,00 | |

| Netto-Marge %6 | 9,24 | 14,42 | 15,55 | 13,98 | 8,72 | 6,39 | 3,33 | |

| Cashflow1,7 | 178,53 | 362,66 | 188,20 | 250,86 | 247,32 | 209,86 | 245,00 | |

| Ergebnis je Aktie8 | 1,37 | 2,64 | 3,29 | 3,25 | 2,01 | 1,61 | 0,78 | |

| Dividende je Aktie8 | 0,50 | 0,90 | 1,10 | 1,10 | 0,60 | 0,55 | 0,45 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Carl Zeiss Meditec | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 531370 | DE0005313704 | AG | 2.683,22 Mio. € | 22.03.2000 | Halten | |

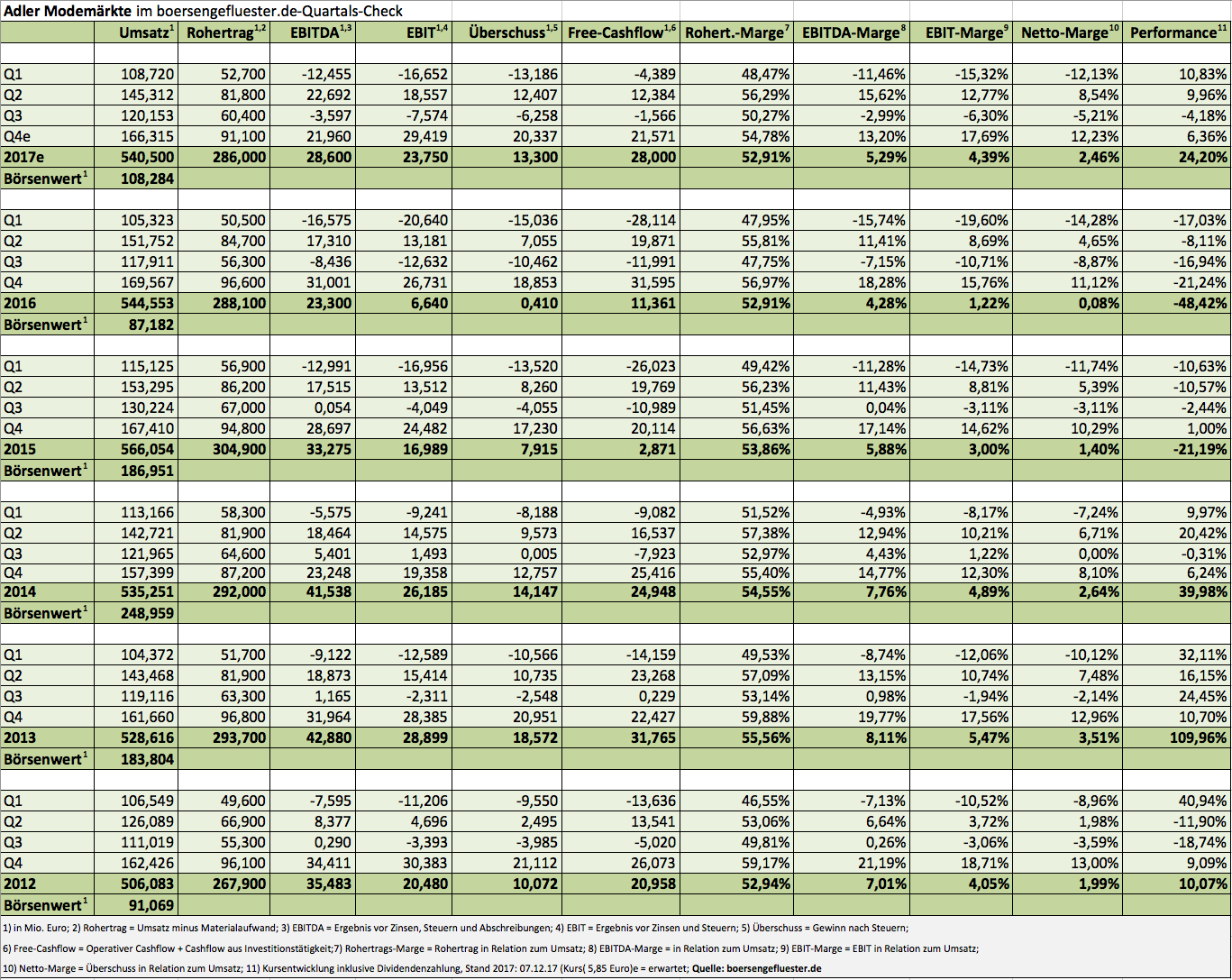

Eine latente Belastung birgt auch die Aktionärsstruktur in sich. So sind 52,81 Prozent der insgesamt 18.510.000 Aktien der S & E Kapital GmbH zuzurechnen. Dieses Unternehmen wiederum befindet sich zu 43,93 Prozent im Besitz der Private-Equity-Gesellschaft Excalibur. Die anderen 56,07 Prozent sind der STB Fashion Holding GmbH zuzurechnen, einem Finanzierungsvehikel der Steilmann-Gruppe, dessen Hauptzweck damals die Besicherung von Bonds war. Letztlich hat damit nun der Insolvenzverwalter Zugriff auf die STB Fashion Holding. Wie der potenzielle Aktienüberhang abgebaut werden soll, ist derzeit noch offen. Für eine Platzierung am Markt ist das Volumen freilich etwas überdimensioniert, so sexy sind Mode und Handel bei Investoren eben doch nicht.

Andererseits hat die Adler-Aktie durchaus ihren Charme. Die Bewertung des im Prime Standard gelisteten Titels befindet sich in Sichtweite zum Buchwert. Das für das Gesamtjahr avisierte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 27 und 30 Mio. Euro scheint erreichbar. Zudem dürfte es für 2017 zumindest eine Anstandsdividende geben – nach einer Nullrunde für 2016. Viel kommt auch darauf an, mit welcher Prognose und Strategie sich der neue CEO im kommenden Jahr an den Kapitalmarkt wendet. Auf dem aktuellen Niveau überwiegen für boersengefluester.de jedenfalls die Chancen.

Eine latente Belastung birgt auch die Aktionärsstruktur in sich. So sind 52,81 Prozent der insgesamt 18.510.000 Aktien der S & E Kapital GmbH zuzurechnen. Dieses Unternehmen wiederum befindet sich zu 43,93 Prozent im Besitz der Private-Equity-Gesellschaft Excalibur. Die anderen 56,07 Prozent sind der STB Fashion Holding GmbH zuzurechnen, einem Finanzierungsvehikel der Steilmann-Gruppe, dessen Hauptzweck damals die Besicherung von Bonds war. Letztlich hat damit nun der Insolvenzverwalter Zugriff auf die STB Fashion Holding. Wie der potenzielle Aktienüberhang abgebaut werden soll, ist derzeit noch offen. Für eine Platzierung am Markt ist das Volumen freilich etwas überdimensioniert, so sexy sind Mode und Handel bei Investoren eben doch nicht.

Andererseits hat die Adler-Aktie durchaus ihren Charme. Die Bewertung des im Prime Standard gelisteten Titels befindet sich in Sichtweite zum Buchwert. Das für das Gesamtjahr avisierte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 27 und 30 Mio. Euro scheint erreichbar. Zudem dürfte es für 2017 zumindest eine Anstandsdividende geben – nach einer Nullrunde für 2016. Viel kommt auch darauf an, mit welcher Prognose und Strategie sich der neue CEO im kommenden Jahr an den Kapitalmarkt wendet. Auf dem aktuellen Niveau überwiegen für boersengefluester.de jedenfalls die Chancen.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Adler Modemärkte | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1H8MU | DE000A1H8MU2 | AG | 1,49 Mio. € | 22.06.2011 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 360,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 4,72 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -31,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -8,61 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -40,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -11,11 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -28,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,20 | -0,60 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

So notierten die Stämme im April und Mai 2017 meist um rund 40 Prozent über dem Kurs der Vorzüge – eine gewisse Skepsis gegenüber dem Zustandekommen der Offerte gab es also schon immer, was freilich eine eher typische Erscheinung im Rahmen von Übernahmen ist. Und eben solche Spreads zwischen Aktienkurs und Gebotspreis ziehen regelmäßig Spekulanten an. Geht der Deal am Ende wie geplant über die Bühne, lassen sich ordentliche Renditen einfahren. Jüngstes Beispiel war etwa die im zweiten Anlauf geklappte Übernahme von Stada Arzneimittel durch Finanzinvestoren. Doch mitunter verzocken sich Anleger auch, wie etwa bei der geplatzten Offerte von GE für den 3D-Druckerhersteller SLM Solutions. Dazwischen funken können aber auch staatliche Stellen, wovon Aixtron-Aktionäre ein Lied singen können. Hier legten die USA im vergangenen Jahr ihr Veto ein, weil das amerikanische Komitee für Auslandsinvestitionen in den Vereinigten Staaten (CFIUS) Bedenken hinsichtlich der nationalen Sicherheit anmeldete. Tatsächlich zog der chinesische FCG-Konzern im vergangenen Jahr daraufhin seine Offerte für den im TecDAX gelisteten Spezialanalagenbauer Aixtron zurück.

Letztlich liegt der selbe Fall nun bei Biotest vor: Anfang November musste Biotest einräumen, dass das US-Amt CFIUS zwar noch keine endgültige Absage erteilt habe, aber „dass das Komitee zum jetzigen Zeitpunkt davon ausgeht, dass die US-nationalen Sicherheitsbedenken innerhalb der aktuellen Transaktionsstruktur nicht ausgeräumt werden können.“ Aus diesem Grund haben sich Biotest und Tiancheng auch entschlossen, einen neuen Antrag einzureichen. "In Gesprächen mit CFIUS wollen wir Optionen erörtern, wie die Bedenken ausgeräumt oder andere Maßnahmen ergriffen werden könne, um die Transaktion durchzuführen", sagte Biotest-CEO Bernhard Ehmer zuletzt bei der Vorlage des Q3-Berichts. Es steht viel auf dem Spiel: Für Biotest sind die USA ein Schlüsselmarkt, schon allein wegen der 22 Plasmasammelzentren von Biotest in den Vereinigten Staaten, ohne die sich das Wachstumsprojekt „Biotest Next Level“ (BNL) kaum realisieren lässt. An der Börse sackten die Stammaktien Ende November mit gut 20 Euro zweitweise bis dicht an das Niveau der Vorzüge heran.

Zuletzt hat sich der Spread wieder auf zehn Prozent erhöht, mit rund 22 Euro sind die Stammaktien aber weiterhin deutlich entfernt vom Gebotspreis. Extrem risikobereite Investoren setzen darauf, dass sich die Parteien einigen und der Deal doch noch durchgeht. Doch die Zeit drängt: Bis Ende Januar 2018 muss eine Entscheidung gefallen sein. Ansonsten heißt es: Zurück auf Los. Aber ob die Chinesen einen komplett neuen Anlauf wagen, ist eher zweifelhaft. Und ohne die Offerte von Creat drohen die Biotest-Aktien noch einmal kräftig abzurutschen. So gesehen handelt es sich um eine ganz heiße Kiste.

Foto: Pixabay...

So notierten die Stämme im April und Mai 2017 meist um rund 40 Prozent über dem Kurs der Vorzüge – eine gewisse Skepsis gegenüber dem Zustandekommen der Offerte gab es also schon immer, was freilich eine eher typische Erscheinung im Rahmen von Übernahmen ist. Und eben solche Spreads zwischen Aktienkurs und Gebotspreis ziehen regelmäßig Spekulanten an. Geht der Deal am Ende wie geplant über die Bühne, lassen sich ordentliche Renditen einfahren. Jüngstes Beispiel war etwa die im zweiten Anlauf geklappte Übernahme von Stada Arzneimittel durch Finanzinvestoren. Doch mitunter verzocken sich Anleger auch, wie etwa bei der geplatzten Offerte von GE für den 3D-Druckerhersteller SLM Solutions. Dazwischen funken können aber auch staatliche Stellen, wovon Aixtron-Aktionäre ein Lied singen können. Hier legten die USA im vergangenen Jahr ihr Veto ein, weil das amerikanische Komitee für Auslandsinvestitionen in den Vereinigten Staaten (CFIUS) Bedenken hinsichtlich der nationalen Sicherheit anmeldete. Tatsächlich zog der chinesische FCG-Konzern im vergangenen Jahr daraufhin seine Offerte für den im TecDAX gelisteten Spezialanalagenbauer Aixtron zurück.

Letztlich liegt der selbe Fall nun bei Biotest vor: Anfang November musste Biotest einräumen, dass das US-Amt CFIUS zwar noch keine endgültige Absage erteilt habe, aber „dass das Komitee zum jetzigen Zeitpunkt davon ausgeht, dass die US-nationalen Sicherheitsbedenken innerhalb der aktuellen Transaktionsstruktur nicht ausgeräumt werden können.“ Aus diesem Grund haben sich Biotest und Tiancheng auch entschlossen, einen neuen Antrag einzureichen. "In Gesprächen mit CFIUS wollen wir Optionen erörtern, wie die Bedenken ausgeräumt oder andere Maßnahmen ergriffen werden könne, um die Transaktion durchzuführen", sagte Biotest-CEO Bernhard Ehmer zuletzt bei der Vorlage des Q3-Berichts. Es steht viel auf dem Spiel: Für Biotest sind die USA ein Schlüsselmarkt, schon allein wegen der 22 Plasmasammelzentren von Biotest in den Vereinigten Staaten, ohne die sich das Wachstumsprojekt „Biotest Next Level“ (BNL) kaum realisieren lässt. An der Börse sackten die Stammaktien Ende November mit gut 20 Euro zweitweise bis dicht an das Niveau der Vorzüge heran.

Zuletzt hat sich der Spread wieder auf zehn Prozent erhöht, mit rund 22 Euro sind die Stammaktien aber weiterhin deutlich entfernt vom Gebotspreis. Extrem risikobereite Investoren setzen darauf, dass sich die Parteien einigen und der Deal doch noch durchgeht. Doch die Zeit drängt: Bis Ende Januar 2018 muss eine Entscheidung gefallen sein. Ansonsten heißt es: Zurück auf Los. Aber ob die Chinesen einen komplett neuen Anlauf wagen, ist eher zweifelhaft. Und ohne die Offerte von Creat drohen die Biotest-Aktien noch einmal kräftig abzurutschen. So gesehen handelt es sich um eine ganz heiße Kiste.

Foto: Pixabay...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| KHD Humboldt Wedag Int. | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 657800 | DE0006578008 | AG | 92,45 Mio. € | 31.03.2010 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 151,23 | 226,26 | 210,37 | 224,68 | 218,13 | 177,92 | 213,00 | |

| EBITDA1,2 | -9,29 | -2,44 | 2,19 | 4,99 | 13,66 | 7,98 | 8,30 | |

| EBITDA-Marge %3 | -6,14 | -1,08 | 1,04 | 2,22 | 6,26 | 4,48 | 3,90 | |

| EBIT1,4 | -13,31 | -5,18 | -2,48 | 1,90 | 10,39 | 4,71 | 4,50 | |

| EBIT-Marge %5 | -8,80 | -2,29 | -1,18 | 0,85 | 4,76 | 2,65 | 2,11 | |

| Jahresüberschuss1 | -7,96 | -1,12 | 0,29 | 4,28 | 10,59 | 6,95 | 3,00 | |

| Netto-Marge %6 | -5,26 | -0,50 | 0,14 | 1,91 | 4,86 | 3,90 | 1,41 | |

| Cashflow1,7 | -11,70 | -12,60 | -22,05 | 16,66 | 13,21 | 16,73 | 13,00 | |

| Ergebnis je Aktie8 | -0,16 | -0,02 | 0,01 | 0,09 | 0,21 | 0,14 | 0,06 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.