| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 27,77 | 38,23 | 25,22 | 37,02 | 27,99 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,19 | 4,71 | -3,86 | 3,72 | -3,36 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -7,89 | 12,32 | -15,31 | 10,05 | -12,00 | 15,62 | 0,00 | |

| EBIT1,4 | -2,58 | 3,12 | -5,36 | 0,00 | -4,62 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -9,29 | 8,16 | -21,25 | 0,00 | -16,51 | 10,29 | 0,00 | |

| Jahresüberschuss1 | -2,07 | 2,44 | -5,27 | -0,78 | -5,43 | 0,00 | 0,00 | |

| Netto-Marge %6 | -7,45 | 6,38 | -20,90 | -2,11 | -19,40 | 6,67 | 0,00 | |

| Cashflow1,7 | -3,77 | 10,18 | -2,05 | 7,20 | -4,17 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,26 | 0,30 | -0,65 | -0,10 | -0,61 | 0,20 | 0,36 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KEXC | DE000A0KEXC7 | AG | 116,09 Mio. € | 23.03.2007 | ||

In den Zahlen hat sich das bislang schon ein Stück weit niedergeschlagen, zumindest ist das – allerdings um Sondereffekte bereinigte – operative Ergebnis nach neun Monaten 2018 um knapp 20 Prozent auf 6,0 Mio. Euro vorangekommen. Ob es Berentzen damit gelingen wird, eher den oberen Bereich der eigenen EBIT-Prognose von 9,6 bis 10,6 Mio. Euro zu touchieren, ist schwer zu prognostizieren. Entscheidend wird – wie immer – das Geschäft zu Weihnachten und Silvester. Immerhin kündigt Schwegmann für 2019 eine Reihe neuer Getränke an, und auch bei den Saftpressen von Citrocasa gibt es wichtige Neuerungen, etwa im Bereich der Reinigung der Geräte. Keine Frage: Hier steht Berentzen unter Zugzwang, Wettbewerber wie etwa Zumex schlafen nicht. Wichtig wird zudem, dass die Streitigkeiten mit dem Citrocasa-Distributor in den USA kein Dauerclinch werden. Insgesamt geht es dem Vorstand darum, dass Berentzen sich – auch dem Kapitalmarkt gegenüber – wieder als ganzheitlicher Getränkekonzern präsentiert und eben keine reine Orangensaft-Story ist – und schon gar nicht komplett alkoholfrei.

In den Zahlen hat sich das bislang schon ein Stück weit niedergeschlagen, zumindest ist das – allerdings um Sondereffekte bereinigte – operative Ergebnis nach neun Monaten 2018 um knapp 20 Prozent auf 6,0 Mio. Euro vorangekommen. Ob es Berentzen damit gelingen wird, eher den oberen Bereich der eigenen EBIT-Prognose von 9,6 bis 10,6 Mio. Euro zu touchieren, ist schwer zu prognostizieren. Entscheidend wird – wie immer – das Geschäft zu Weihnachten und Silvester. Immerhin kündigt Schwegmann für 2019 eine Reihe neuer Getränke an, und auch bei den Saftpressen von Citrocasa gibt es wichtige Neuerungen, etwa im Bereich der Reinigung der Geräte. Keine Frage: Hier steht Berentzen unter Zugzwang, Wettbewerber wie etwa Zumex schlafen nicht. Wichtig wird zudem, dass die Streitigkeiten mit dem Citrocasa-Distributor in den USA kein Dauerclinch werden. Insgesamt geht es dem Vorstand darum, dass Berentzen sich – auch dem Kapitalmarkt gegenüber – wieder als ganzheitlicher Getränkekonzern präsentiert und eben keine reine Orangensaft-Story ist – und schon gar nicht komplett alkoholfrei.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Berentzen-Gruppe | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 520160 | DE0005201602 | AG | 31,20 Mio. € | 14.07.1994 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 154,59 | 146,11 | 174,22 | 185,65 | 181,94 | 162,95 | 153,50 | |

| EBITDA1,2 | 14,13 | 15,30 | 16,70 | 16,00 | 19,31 | 17,15 | 13,20 | |

| EBITDA-Marge %3 | 9,14 | 10,47 | 9,59 | 8,62 | 10,61 | 10,52 | 8,60 | |

| EBIT1,4 | 5,21 | 6,65 | 8,30 | 7,71 | 10,55 | 8,46 | 4,25 | |

| EBIT-Marge %5 | 3,37 | 4,55 | 4,76 | 4,15 | 5,80 | 5,19 | 2,77 | |

| Jahresüberschuss1 | 1,23 | 3,66 | 2,10 | 0,87 | -1,25 | 2,37 | -0,35 | |

| Netto-Marge %6 | 0,80 | 2,51 | 1,21 | 0,47 | -0,69 | 1,45 | -0,23 | |

| Cashflow1,7 | 13,63 | 11,62 | 4,91 | -3,06 | 7,17 | 11,93 | 12,50 | |

| Ergebnis je Aktie8 | 0,13 | 0,39 | 0,22 | 0,09 | -0,13 | 0,25 | -0,04 | |

| Dividende je Aktie8 | 0,13 | 0,22 | 0,22 | 0,09 | 0,11 | 0,11 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 77,43 | 89,03 | 105,85 | 94,53 | 79,72 | 77,00 | 0,00 | |

| EBITDA1,2 | 7,05 | 10,06 | 12,86 | 8,80 | 4,30 | 2,70 | 0,00 | |

| EBITDA-Marge %3 | 9,11 | 11,30 | 12,15 | 9,31 | 5,39 | 3,51 | 0,00 | |

| EBIT1,4 | 5,32 | 8,45 | 10,68 | 7,06 | 1,86 | 0,10 | 0,00 | |

| EBIT-Marge %5 | 6,87 | 9,49 | 10,09 | 7,47 | 2,33 | 0,13 | 0,00 | |

| Jahresüberschuss1 | 3,88 | 6,25 | 7,55 | 5,30 | 1,35 | -0,15 | 0,00 | |

| Netto-Marge %6 | 5,01 | 7,02 | 7,13 | 5,61 | 1,69 | -0,20 | 0,00 | |

| Cashflow1,7 | 10,18 | 2,11 | 5,01 | 13,21 | 1,88 | 3,50 | 0,00 | |

| Ergebnis je Aktie8 | 1,19 | 1,92 | 2,32 | 1,63 | 0,41 | -0,05 | 0,84 | |

| Dividende je Aktie8 | 0,60 | 0,70 | 0,85 | 0,85 | 0,40 | 0,10 | 0,35 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Fortec Elektronik | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 577410 | DE0005774103 | AG | 41,44 Mio. € | 07.05.1990 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Creditshelf | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2LQUA | DE000A2LQUA5 | AG | 1,65 Mio. € | 25.07.2018 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 4,90 | 7,25 | 6,18 | 4,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -4,13 | -1,00 | 0,06 | -1,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -84,29 | -13,79 | 0,97 | -25,58 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -5,35 | -2,18 | -0,60 | -6,40 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -109,18 | -30,07 | -9,71 | -148,84 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -5,33 | -2,29 | -0,78 | -7,85 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -108,78 | -31,59 | -12,62 | -182,56 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,48 | -1,03 | -0,42 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,92 | -1,67 | -0,56 | -5,50 | -0,52 | -0,08 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| JDC Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0B9N3 | DE000A0B9N37 | AG | 302,07 Mio. € | 28.11.2005 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 122,83 | 146,81 | 156,08 | 171,71 | 220,88 | 249,95 | 320,00 | |

| EBITDA1,2 | 5,13 | 8,31 | 8,97 | 11,73 | 15,10 | 20,58 | 37,00 | |

| EBITDA-Marge %3 | 4,18 | 5,66 | 5,75 | 6,83 | 6,84 | 8,23 | 11,56 | |

| EBIT1,4 | 0,50 | 2,91 | 2,91 | 5,84 | 8,72 | 13,81 | 30,00 | |

| EBIT-Marge %5 | 0,41 | 1,98 | 1,86 | 3,40 | 3,95 | 5,53 | 9,38 | |

| Jahresüberschuss1 | -1,16 | 0,90 | 0,94 | 3,83 | 6,04 | 8,43 | 19,00 | |

| Netto-Marge %6 | -0,94 | 0,61 | 0,60 | 2,23 | 2,74 | 3,37 | 5,94 | |

| Cashflow1,7 | 8,87 | 14,86 | 7,67 | 18,03 | 15,06 | 16,89 | 19,50 | |

| Ergebnis je Aktie8 | -0,09 | 0,07 | 0,07 | 0,28 | 0,43 | 0,52 | 1,24 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 744850 | DE0007448508 | AG | 382,73 Mio. € | 07.07.2000 | Kaufen | |

Quelle: comdirect bank[/caption]

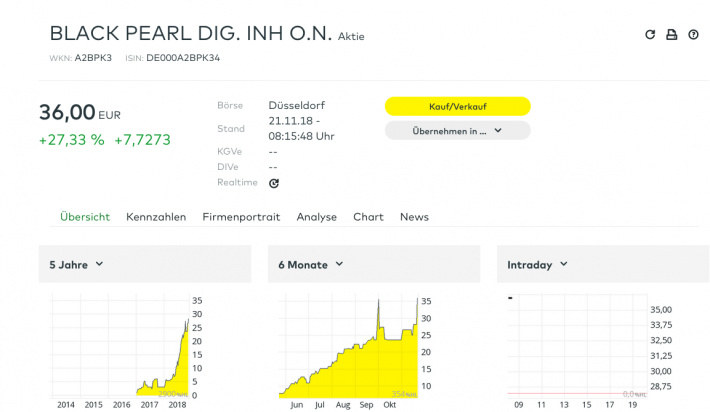

Fest steht schon jetzt, dass die Navigator Equity Solutions – sie hält immerhin 61,9 Prozent (entsprechend 170.250 Stück) an Black Pearl – ihr Bezugsrecht für 165.000 Aktien nicht ausüben wird. In Phase I (bis zum 10. Dezember) könnten somit maximal Bezugsrechte für 1.100.000 neue Black Pearl-Aktien eingelöst werden. Anschließend beginnt Phase II (bis 12. Dezember) in Form einer Privatplatzierung bei qualifizierten Investoren. Kleines Gimmick am Rande: Auch Aktionäre des ehemaligen TecDAX-Unternehmens GFT Technologies bekommen für je zehn GFT-Anteile das Zeichnungsrecht für eine neue Black Pearl-Aktie eingeräumt. Wer dazu noch Fragen hat: Auf der Webseite von Black Pearl gibt es einen ausführlichen FAQ-Bereich (oder direkt HIER).

Auf eine Zeichnungsempfehlung verzichtet boersengefluester.de indes, zumal der Titel aufgrund der fehlenden Listings in Frankfurt beziehungsweise auf XETRA nicht zu unserem Coverage-Universum gehört. Klar sollte jedoch sein: Es handelt sich um Risikokapital. Wer hier mitmischt, kann viel gewinnen – aber eben auch verlieren. Dabei agieren Vorstand und Aufsichtsrat von Black Pearl mit gedämpftem Risiko, zumal sie Teile ihrer Aktien im Frühjahr 2018 zu 1 Euro beziehungsweise 10 Euro bezogen haben. Fairerweise sei allerdings auch gesagt, dass die beiden Vorstände Florian Pfingsten (CFO) und Johannes Angermeier (CTO) laut Wertpapierprospekt keine sonstige Vergütung für ihre Dienstverträge bekommen.

Zumindest bei der Black Pearl-Aktie spielen die Anleger derweil ein wenig verrückt und haben den Small Cap bis auf 36 Euro hochgejazzt. Das Kalkül dahinter: Sollte Black Pearl mehr Anteile platzieren, als im gegenwärtigen Marktumfeld zu vermuten ist, könnte die Gesellschaft vielleicht tatsächlich in eine neue Größenordnung wachsen. Noch ist das aber ein Spiel mit dem Feuer.

Quelle: comdirect bank[/caption]

Fest steht schon jetzt, dass die Navigator Equity Solutions – sie hält immerhin 61,9 Prozent (entsprechend 170.250 Stück) an Black Pearl – ihr Bezugsrecht für 165.000 Aktien nicht ausüben wird. In Phase I (bis zum 10. Dezember) könnten somit maximal Bezugsrechte für 1.100.000 neue Black Pearl-Aktien eingelöst werden. Anschließend beginnt Phase II (bis 12. Dezember) in Form einer Privatplatzierung bei qualifizierten Investoren. Kleines Gimmick am Rande: Auch Aktionäre des ehemaligen TecDAX-Unternehmens GFT Technologies bekommen für je zehn GFT-Anteile das Zeichnungsrecht für eine neue Black Pearl-Aktie eingeräumt. Wer dazu noch Fragen hat: Auf der Webseite von Black Pearl gibt es einen ausführlichen FAQ-Bereich (oder direkt HIER).

Auf eine Zeichnungsempfehlung verzichtet boersengefluester.de indes, zumal der Titel aufgrund der fehlenden Listings in Frankfurt beziehungsweise auf XETRA nicht zu unserem Coverage-Universum gehört. Klar sollte jedoch sein: Es handelt sich um Risikokapital. Wer hier mitmischt, kann viel gewinnen – aber eben auch verlieren. Dabei agieren Vorstand und Aufsichtsrat von Black Pearl mit gedämpftem Risiko, zumal sie Teile ihrer Aktien im Frühjahr 2018 zu 1 Euro beziehungsweise 10 Euro bezogen haben. Fairerweise sei allerdings auch gesagt, dass die beiden Vorstände Florian Pfingsten (CFO) und Johannes Angermeier (CTO) laut Wertpapierprospekt keine sonstige Vergütung für ihre Dienstverträge bekommen.

Zumindest bei der Black Pearl-Aktie spielen die Anleger derweil ein wenig verrückt und haben den Small Cap bis auf 36 Euro hochgejazzt. Das Kalkül dahinter: Sollte Black Pearl mehr Anteile platzieren, als im gegenwärtigen Marktumfeld zu vermuten ist, könnte die Gesellschaft vielleicht tatsächlich in eine neue Größenordnung wachsen. Noch ist das aber ein Spiel mit dem Feuer.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Net Digital | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2BPK3 | DE000A2BPK34 | AG | 32,06 Mio. € | 03.01.2017 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,02 | 8,28 | 10,70 | 9,80 | 10,96 | 37,76 | 51,00 | |

| EBITDA1,2 | -0,22 | 0,72 | 0,87 | 0,23 | 0,09 | 4,19 | 5,00 | |

| EBITDA-Marge %3 | -1.100,00 | 8,70 | 8,13 | 2,35 | 0,82 | 11,10 | 9,80 | |

| EBIT1,4 | -0,22 | -0,11 | -0,05 | -0,78 | -1,21 | 3,59 | 4,30 | |

| EBIT-Marge %5 | -1.100,00 | -1,33 | -0,47 | -7,96 | -11,04 | 9,51 | 8,43 | |

| Jahresüberschuss1 | -0,36 | -0,44 | -0,40 | -1,08 | -1,98 | 2,88 | 2,90 | |

| Netto-Marge %6 | -1.800,00 | -5,31 | -3,74 | -11,02 | -18,07 | 7,62 | 5,69 | |

| Cashflow1,7 | -0,36 | -0,19 | 0,25 | -0,21 | -0,88 | 0,97 | 0,00 | |

| Ergebnis je Aktie8 | -0,25 | -0,31 | -0,28 | -0,50 | -0,93 | 1,34 | 1,37 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| PEH Wertpapier | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 620140 | DE0006201403 | AG | 58,04 Mio. € | 13.11.1998 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 116,58 | 190,61 | 125,80 | 135,66 | 167,19 | 208,82 | 215,00 | |

| EBITDA1,2 | 9,56 | 13,07 | 11,36 | 10,12 | 11,63 | 14,62 | 15,20 | |

| EBITDA-Marge %3 | 8,20 | 6,86 | 9,03 | 7,46 | 6,96 | 7,00 | 7,07 | |

| EBIT1,4 | 7,34 | 11,32 | 9,53 | 8,12 | 9,32 | 12,65 | 13,10 | |

| EBIT-Marge %5 | 6,30 | 5,94 | 7,58 | 5,99 | 5,57 | 6,06 | 6,09 | |

| Jahresüberschuss1 | 5,19 | 9,66 | 5,82 | 6,53 | 7,30 | 9,92 | 10,60 | |

| Netto-Marge %6 | 4,45 | 5,07 | 4,63 | 4,81 | 4,37 | 4,75 | 4,93 | |

| Cashflow1,7 | 7,71 | 10,86 | 13,55 | 3,79 | 9,07 | 11,85 | 12,50 | |

| Ergebnis je Aktie8 | 1,46 | 3,72 | 1,38 | 2,16 | 2,49 | 3,33 | 3,40 | |

| Dividende je Aktie8 | 1,00 | 1,50 | 1,80 | 1,90 | 2,00 | 2,00 | 2,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Erlebnis Akademie | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 164456 | DE0001644565 | AG | 10,10 Mio. € | 09.12.2015 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 14,90 | 14,55 | 22,41 | 23,80 | 25,12 | 24,80 | 27,00 | |

| EBITDA1,2 | 5,73 | 6,89 | 5,70 | 5,72 | 6,07 | 6,29 | 7,00 | |

| EBITDA-Marge %3 | 38,46 | 47,35 | 25,44 | 24,03 | 24,16 | 25,00 | 0,00 | |

| EBIT1,4 | 1,77 | 2,56 | 0,20 | -0,40 | 0,32 | 0,98 | 1,80 | |

| EBIT-Marge %5 | 11,88 | 17,60 | 0,89 | -1,68 | 1,27 | 3,59 | 0,00 | |

| Jahresüberschuss1 | 0,77 | 1,51 | -0,71 | -1,84 | -2,08 | -0,90 | 0,45 | |

| Netto-Marge %6 | 5,17 | 10,38 | -3,17 | -7,73 | -8,28 | -3,02 | 0,00 | |

| Cashflow1,7 | 5,08 | 2,61 | 2,61 | 4,08 | 5,04 | 6,05 | 6,60 | |

| Ergebnis je Aktie8 | 0,19 | 0,63 | -0,29 | -0,50 | -0,64 | -0,30 | 0,18 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

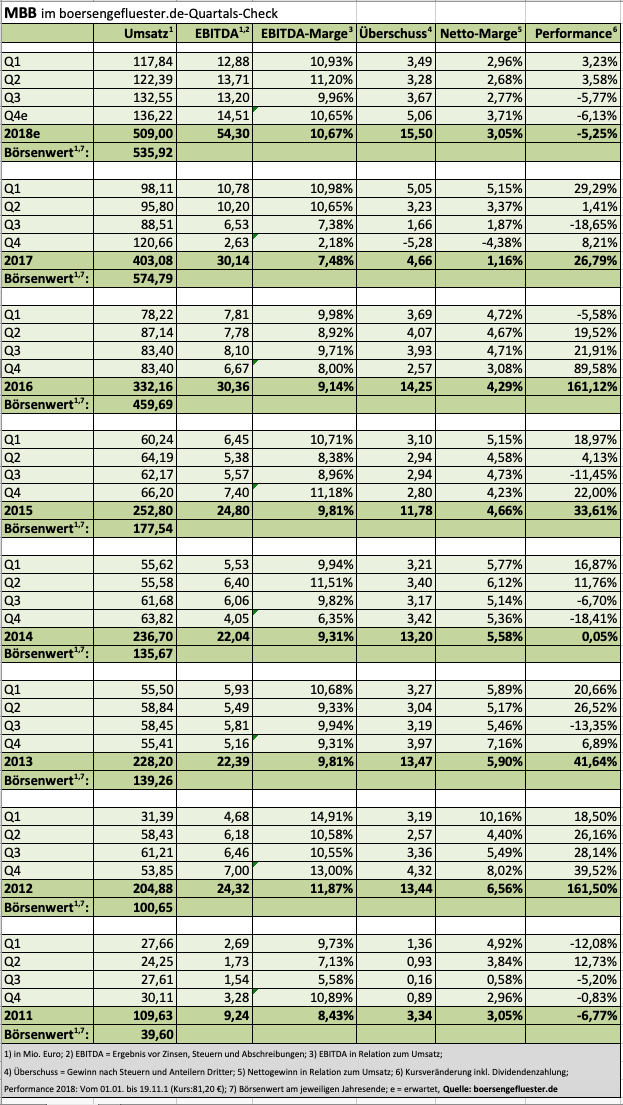

| MBB | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0ETBQ | DE000A0ETBQ4 | SE | 928,50 Mio. € | 23.06.2008 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-Marge %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-Marge %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Jahresüberschuss1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Netto-Marge %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Ergebnis je Aktie8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividende je Aktie8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Pixabay

...

Foto: Pixabay

...

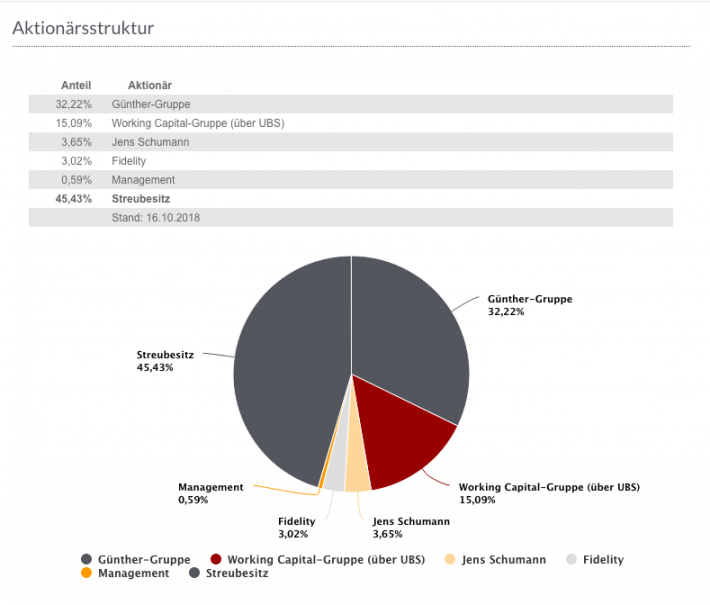

Aktionärsstruktur Lotto24[/caption]

Dem Vernehmen nach haben die wichtigsten Aktionärsgruppe von Lotto24 – die Hamburger Günther Gruppe (32,22 Prozent), Working Capital Management (15,09 Prozent) sowie der Tipp24-Mitgründer Jens Schumann (3,65 Prozent) – ihre Zusage für den Tausch zugesagt, so dass allein aus diesem Trio eine Quote von 50,96 Prozent fließen sollte. Insgesamt will sich ZEAL bereits ein Andienungsvolumen von rund 65 Prozent gesichert haben. Eine entsprechende Stimmrechtsmitteilung ist mittlerweile (HIER) auf dgap.de veröffentlicht. Demnach wäre der laut Firmenwebseite veröffentlichte Streubesitz von 45,43 Prozent nicht mehr aktuell. Das offizielle Kalkül für den Deal: „Im Zuge der Übernahme beabsichtigt ZEAL, das deutsche Zweitlotteriegeschäft in ein gewerbliches Vermittlungsgeschäft umzuwandeln. ZEAL wird hierzu die Kontrolle über ihre entherrschten Tochtergesellschaften myLotto24 und Tipp24 zurückerlangen und den Unternehmenssitz von ZEAL nach Deutschland verlagern. Die geplante Umwandlung des Zweitlotteriegeschäfts folgt der neuen strategischen Ausrichtung von ZEAL auf lokal lizenzierte Geschäfte und trägt zur Risikominimierung des Geschäftsmodells bei.“

Ganz nebenbei soll der Zusammenschluss aber auch noch für jährliche Synergieeffekte durch eine höhere Effizienz der Lottoplattformen von rund 57 Mio. Euro führen. Bevor Anleger – auf Seiten von ZEAL und Lotto24 – jetzt irgendwie hektisch werden: Zunächst einmal muss die Transaktion Ende Dezember auf einer außerordentlichen Hauptversammlung von ZEAL Network überhaupt genehmigt werden. Die Günther Gruppe wiederum will klargestellt wissen, dass sie – als dann maßgeblicher ZEAL-Aktionär – nicht unmittelbar darauf wieder ein Pflichtangebot an alle ZEAL-Anteilseigner machen muss. Das Management geht insgesamt davon aus, dass sich die Umsetzung des Deals bis ins erste Halbjahr 2019 ziehen wird. Wichtig: Die eigene Dividendenpolitik, insbesondere die Zwischendividende von 1,00 Euro zum Jahresende 2018, bleibt unberührt. Gleichwohl hat der ZEAL-Vorstand die bisherige 2018er-Prognose für das Ergebnis vor Zinsen und Steuern (EBIT) schon mal kassiert und stellt nun nur noch ein EBIT ein EBIT in einem Korridor von 33 bis 38 Mio. Euro in Aussicht – nach 33 bis 43 Mio. Euro. Grund sind die enormen Transaktionskosten im Zusammenhang mit dem Übernahmeangebot.

Die erste Reaktion auf dem Börsenparkett ließ naturgemäß nicht lange auf sich warten: Mit dem Kurs von Lotto24 ging es um gut drei Prozent auf etwas mehr als 13 Euro nach oben. Die Notiz von ZEAL knickte hingegen um rund neun Prozent auf 21,75 Euro ein. Diese Relation entspricht pi mal Daumen zuzüglich Risikoprämie dem neuen geplanten Umtauschverhältnis von je 1,6 Lotto24-Aktien für 1 Papier von ZEAL. Haltenswert sind nach Auffassung von boersengefluester.de gegenwärtig beide Titel.

Foto: Pixabay

...

Aktionärsstruktur Lotto24[/caption]

Dem Vernehmen nach haben die wichtigsten Aktionärsgruppe von Lotto24 – die Hamburger Günther Gruppe (32,22 Prozent), Working Capital Management (15,09 Prozent) sowie der Tipp24-Mitgründer Jens Schumann (3,65 Prozent) – ihre Zusage für den Tausch zugesagt, so dass allein aus diesem Trio eine Quote von 50,96 Prozent fließen sollte. Insgesamt will sich ZEAL bereits ein Andienungsvolumen von rund 65 Prozent gesichert haben. Eine entsprechende Stimmrechtsmitteilung ist mittlerweile (HIER) auf dgap.de veröffentlicht. Demnach wäre der laut Firmenwebseite veröffentlichte Streubesitz von 45,43 Prozent nicht mehr aktuell. Das offizielle Kalkül für den Deal: „Im Zuge der Übernahme beabsichtigt ZEAL, das deutsche Zweitlotteriegeschäft in ein gewerbliches Vermittlungsgeschäft umzuwandeln. ZEAL wird hierzu die Kontrolle über ihre entherrschten Tochtergesellschaften myLotto24 und Tipp24 zurückerlangen und den Unternehmenssitz von ZEAL nach Deutschland verlagern. Die geplante Umwandlung des Zweitlotteriegeschäfts folgt der neuen strategischen Ausrichtung von ZEAL auf lokal lizenzierte Geschäfte und trägt zur Risikominimierung des Geschäftsmodells bei.“

Ganz nebenbei soll der Zusammenschluss aber auch noch für jährliche Synergieeffekte durch eine höhere Effizienz der Lottoplattformen von rund 57 Mio. Euro führen. Bevor Anleger – auf Seiten von ZEAL und Lotto24 – jetzt irgendwie hektisch werden: Zunächst einmal muss die Transaktion Ende Dezember auf einer außerordentlichen Hauptversammlung von ZEAL Network überhaupt genehmigt werden. Die Günther Gruppe wiederum will klargestellt wissen, dass sie – als dann maßgeblicher ZEAL-Aktionär – nicht unmittelbar darauf wieder ein Pflichtangebot an alle ZEAL-Anteilseigner machen muss. Das Management geht insgesamt davon aus, dass sich die Umsetzung des Deals bis ins erste Halbjahr 2019 ziehen wird. Wichtig: Die eigene Dividendenpolitik, insbesondere die Zwischendividende von 1,00 Euro zum Jahresende 2018, bleibt unberührt. Gleichwohl hat der ZEAL-Vorstand die bisherige 2018er-Prognose für das Ergebnis vor Zinsen und Steuern (EBIT) schon mal kassiert und stellt nun nur noch ein EBIT ein EBIT in einem Korridor von 33 bis 38 Mio. Euro in Aussicht – nach 33 bis 43 Mio. Euro. Grund sind die enormen Transaktionskosten im Zusammenhang mit dem Übernahmeangebot.

Die erste Reaktion auf dem Börsenparkett ließ naturgemäß nicht lange auf sich warten: Mit dem Kurs von Lotto24 ging es um gut drei Prozent auf etwas mehr als 13 Euro nach oben. Die Notiz von ZEAL knickte hingegen um rund neun Prozent auf 21,75 Euro ein. Diese Relation entspricht pi mal Daumen zuzüglich Risikoprämie dem neuen geplanten Umtauschverhältnis von je 1,6 Lotto24-Aktien für 1 Papier von ZEAL. Haltenswert sind nach Auffassung von boersengefluester.de gegenwärtig beide Titel.

Foto: Pixabay

...

GSG-Studie von Mainfirst[/caption]

Der größte Batzen im GSG-Portfolio dürfte unserer Einschätzung nach das erst im März 2018 eingegangene Engagement bei dem Online-Uhrenhändler chrono24 sein. Dahinter folgen vermutlich Unternehmen wie die Online-Optikerkette Mister Spex, der Mobile-Marketing-Experte Remerge oder Fernseh-Werbeoptimierer TV Smiles. Entsprechend gespannt ist boersengefluester.de, um welche Positionen es tatsächlich geht. Denkbar sind zudem vielfältige Variationen: vom Komplettverkauf der jeweiligen Portfoliotitel bis hin zu einer Anteilreduzierung. Keine echte Neuigkeit sind hingegen die Aussagen zur Veräußerung der Mehrheitsbeteiligung an der Digitalagentur Exozet. So hat Gerlinger die im Sommer ausgesetzten Verhandlungen mit einem potenziellen Interessenten nicht wieder aufgenommen, da sich mittlerweile „signifikant attraktivere Optionen“ ergeben haben. Bereits bei unserem jüngsten Treffen in Frankfurt hatte Gerlinger gesagt, dass sich der Prozess hieraus vermutlich bis in den Sommer 2019 ziehen würde. Exakt diese Aussage hat die German Startups Group nun noch einmal bestätigt.

Bekannt ist auch, dass die Berliner einen Teil der Erlöse aus den Veräußerungen für weitere Aktienrückkäufe einsetzen wollen. Per saldo bleibt der im Börsensegment Scale gelistete Titel zumindest eine Halten-Position. Am 26. November 2018 präsentiert Gerlinger auf dem Eigenkapitalforum. Die Analysten von MainFirst setzen das Kursziel für die GSG-Aktie bei immerhin 3 Euro an.

GSG-Studie von Mainfirst[/caption]

Der größte Batzen im GSG-Portfolio dürfte unserer Einschätzung nach das erst im März 2018 eingegangene Engagement bei dem Online-Uhrenhändler chrono24 sein. Dahinter folgen vermutlich Unternehmen wie die Online-Optikerkette Mister Spex, der Mobile-Marketing-Experte Remerge oder Fernseh-Werbeoptimierer TV Smiles. Entsprechend gespannt ist boersengefluester.de, um welche Positionen es tatsächlich geht. Denkbar sind zudem vielfältige Variationen: vom Komplettverkauf der jeweiligen Portfoliotitel bis hin zu einer Anteilreduzierung. Keine echte Neuigkeit sind hingegen die Aussagen zur Veräußerung der Mehrheitsbeteiligung an der Digitalagentur Exozet. So hat Gerlinger die im Sommer ausgesetzten Verhandlungen mit einem potenziellen Interessenten nicht wieder aufgenommen, da sich mittlerweile „signifikant attraktivere Optionen“ ergeben haben. Bereits bei unserem jüngsten Treffen in Frankfurt hatte Gerlinger gesagt, dass sich der Prozess hieraus vermutlich bis in den Sommer 2019 ziehen würde. Exakt diese Aussage hat die German Startups Group nun noch einmal bestätigt.

Bekannt ist auch, dass die Berliner einen Teil der Erlöse aus den Veräußerungen für weitere Aktienrückkäufe einsetzen wollen. Per saldo bleibt der im Börsensegment Scale gelistete Titel zumindest eine Halten-Position. Am 26. November 2018 präsentiert Gerlinger auf dem Eigenkapitalforum. Die Analysten von MainFirst setzen das Kursziel für die GSG-Aktie bei immerhin 3 Euro an.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio. € | 11.11.2015 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-Marge %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-Marge %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Jahresüberschuss1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Netto-Marge %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Ergebnis je Aktie8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividende je Aktie8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

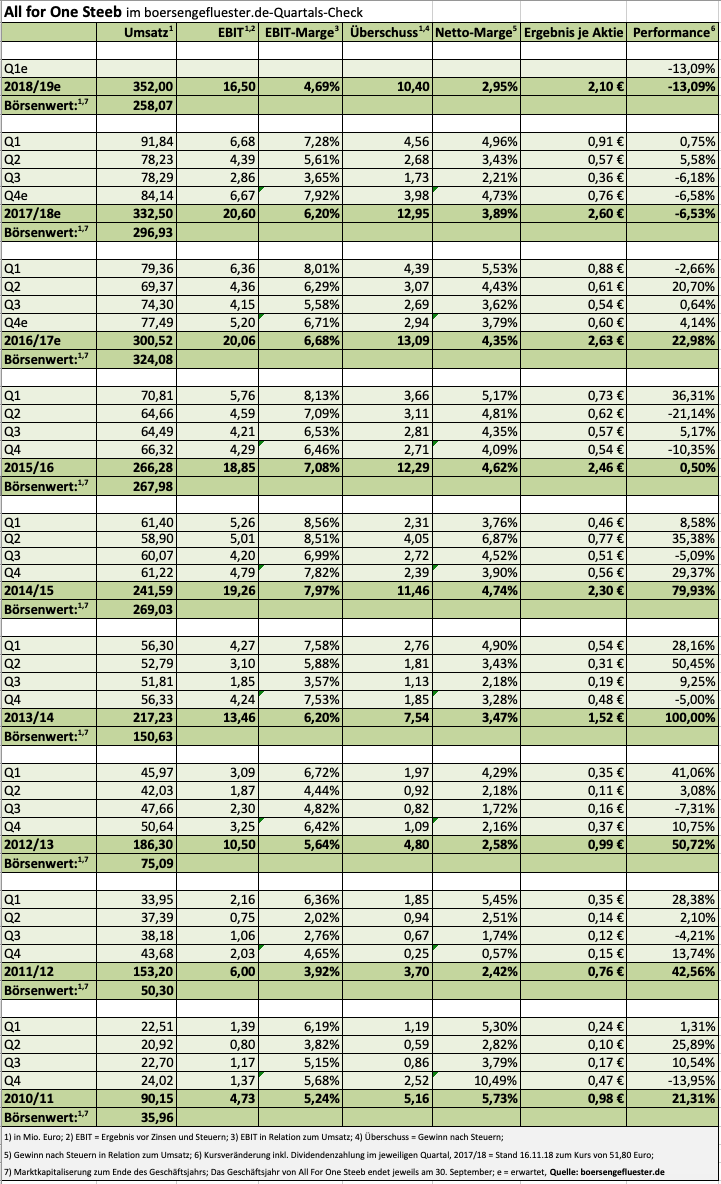

| All for One Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 511000 | DE0005110001 | SE | 336,78 Mio. € | 30.11.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 355,39 | 372,94 | 452,65 | 487,95 | 511,41 | 503,72 | 510,00 | |

| EBITDA1,2 | 41,29 | 42,08 | 47,09 | 43,68 | 55,39 | 47,33 | 55,50 | |

| EBITDA-Marge %3 | 11,62 | 11,28 | 10,40 | 8,95 | 10,83 | 9,40 | 10,88 | |

| EBIT1,4 | 19,29 | 20,63 | 17,60 | 14,91 | 28,41 | 18,87 | 2,00 | |

| EBIT-Marge %5 | 5,43 | 5,53 | 3,89 | 3,06 | 5,56 | 3,75 | 0,39 | |

| Jahresüberschuss1 | 13,08 | 13,52 | 11,04 | 11,20 | 18,32 | 11,36 | -7,00 | |

| Netto-Marge %6 | 3,68 | 3,63 | 2,44 | 2,30 | 3,58 | 2,26 | -1,37 | |

| Cashflow1,7 | 41,37 | 34,78 | 28,06 | 40,24 | 40,98 | 39,70 | 40,30 | |

| Ergebnis je Aktie8 | 2,55 | 2,68 | 2,20 | 2,23 | 3,70 | 2,32 | -1,40 | |

| Dividende je Aktie8 | 1,20 | 1,45 | 1,45 | 1,45 | 1,60 | 1,20 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Pixabay

...

Foto: Pixabay

...

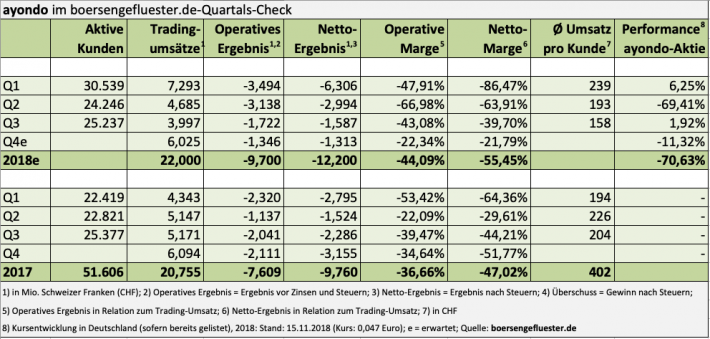

Bezogen auf den Neun-Monats-Zeitraum 2018 ergibt sich derzeit ein operativer Verlust von knapp 8,36 Mio. CHF – nach minus 5,5 Mio. CHF im Vorjahr. Zwar dürfte das Abschlussviertel 2018 aufgrund der spürbar höheren Volatilität an den Märkten eine deutliche Belebung der Handelsumsätze bringen. Boersengefluester.de geht zurzeit jedoch nicht davon aus, dass ayondo an die von den PhillipCapital-Analysten für 2018 avisierten 25,94 Mio. CHF bei den Trading-Erlösen herankommen wird (direkter Download der Studie HIER). Dafür sollten die Frankfurter das operative Minus spürbar niedriger halten, als die von PhillipCapital kalkulierten 12,4 Mio. CHF. Boersengefluester.de rechnet gegenwärtig mit einem Betriebsverlust von knapp 10 Mio. Euro für das Gesamtjahr.

Bezogen auf den Neun-Monats-Zeitraum 2018 ergibt sich derzeit ein operativer Verlust von knapp 8,36 Mio. CHF – nach minus 5,5 Mio. CHF im Vorjahr. Zwar dürfte das Abschlussviertel 2018 aufgrund der spürbar höheren Volatilität an den Märkten eine deutliche Belebung der Handelsumsätze bringen. Boersengefluester.de geht zurzeit jedoch nicht davon aus, dass ayondo an die von den PhillipCapital-Analysten für 2018 avisierten 25,94 Mio. CHF bei den Trading-Erlösen herankommen wird (direkter Download der Studie HIER). Dafür sollten die Frankfurter das operative Minus spürbar niedriger halten, als die von PhillipCapital kalkulierten 12,4 Mio. CHF. Boersengefluester.de rechnet gegenwärtig mit einem Betriebsverlust von knapp 10 Mio. Euro für das Gesamtjahr.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| ayondo | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2JG3A | SG1ED1000001 | 20,39 Mio. € | 27.03.2018 | |||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,01 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Ekotechnika | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A16123 | DE000A161234 | AG | 21,35 Mio. € | 17.12.2015 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 193,84 | 243,58 | 237,51 | 175,15 | 185,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 8,54 | 24,43 | 39,88 | 23,04 | 19,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 4,41 | 10,03 | 16,79 | 13,15 | 10,27 | 0,00 | 0,00 | |

| EBIT1,4 | 5,64 | 21,33 | 35,87 | 19,15 | 15,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 2,91 | 8,76 | 15,10 | 10,93 | 8,11 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 1,74 | 14,20 | 26,36 | 9,22 | 6,80 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,90 | 5,83 | 11,10 | 5,26 | 3,68 | 0,00 | 0,00 | |

| Cashflow1,7 | 14,85 | 10,74 | 5,24 | -41,52 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,71 | 5,77 | 10,70 | 3,74 | 2,15 | 1,20 | 0,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

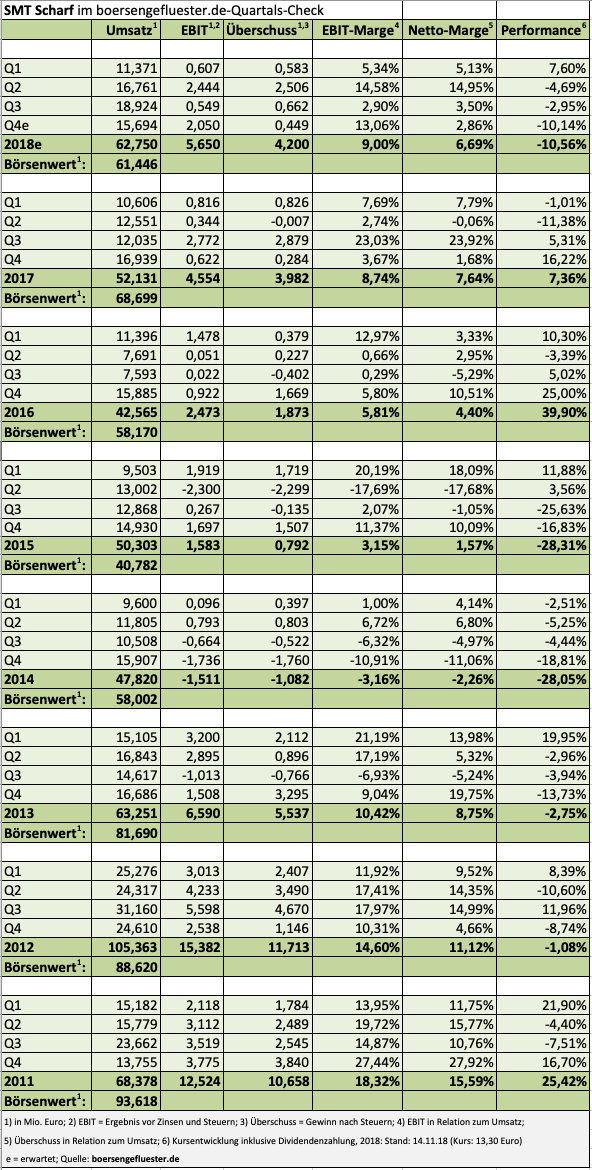

Foto: SMT Scharf AG

...

Foto: SMT Scharf AG

...

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.