| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 52,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 7,69 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,08 | -0,05 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SLEEPZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2E377 | DE000A2E3772 | AG | 2,24 Mio. € | 02.07.1999 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,85 | 0,64 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| comdirect bank | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 542800 | DE0005428007 | AG | 1.957,32 Mio. € | 05.06.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1A6V4 | DE000A1A6V48 | AG | 9,67 Mio. € | 14.07.1999 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-Marge %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-Marge %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Jahresüberschuss1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Netto-Marge %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Ergebnis je Aktie8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividende je Aktie8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 14,57 | 17,13 | 20,23 | 23,34 | 27,33 | 31,44 | 31,70 | |

| EBITDA1,2 | 8,99 | 13,35 | 15,18 | 15,54 | 17,78 | 21,33 | 0,00 | |

| EBITDA-Marge %3 | 61,70 | 77,93 | 75,04 | 66,58 | 65,06 | 67,85 | 0,00 | |

| EBIT1,4 | 5,62 | 9,11 | 10,08 | 9,70 | 11,18 | 13,71 | 0,00 | |

| EBIT-Marge %5 | 38,57 | 53,18 | 49,83 | 41,56 | 40,91 | 43,60 | 0,00 | |

| Jahresüberschuss1 | 2,51 | 5,04 | 5,40 | 4,17 | 4,57 | 5,58 | 5,25 | |

| Netto-Marge %6 | 17,23 | 29,42 | 26,69 | 17,87 | 16,72 | 17,76 | 16,56 | |

| Cashflow1,7 | 4,96 | 7,41 | 10,86 | 12,95 | 16,39 | 17,49 | 16,70 | |

| Ergebnis je Aktie8 | 0,57 | 1,14 | 1,15 | 0,87 | 0,95 | 1,16 | 1,19 | |

| Dividende je Aktie8 | 0,48 | 0,51 | 0,54 | 0,57 | 0,60 | 0,63 | 0,67 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DEFAMA Deutsche Fachmarkt | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A13SUL | DE000A13SUL5 | AG | 110,40 Mio. € | 13.07.2016 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 757142 | DE0007571424 | SE | 647,81 Mio. € | 19.06.2008 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 117,56 | 130,85 | 152,05 | 172,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,08 | 26,79 | 24,76 | 2,76 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 16,23 | 20,47 | 16,28 | 1,60 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 10,54 | 17,31 | 16,78 | -5,08 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 8,97 | 13,23 | 11,04 | -2,95 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 6,27 | 13,30 | 11,36 | -5,17 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 5,33 | 10,16 | 7,47 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 17,71 | 23,22 | 26,21 | -10,26 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 3,00 | 5,66 | 4,84 | -2,30 | 9,40 | 10,00 | 11,60 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Pixabay

...

Foto: Pixabay

...

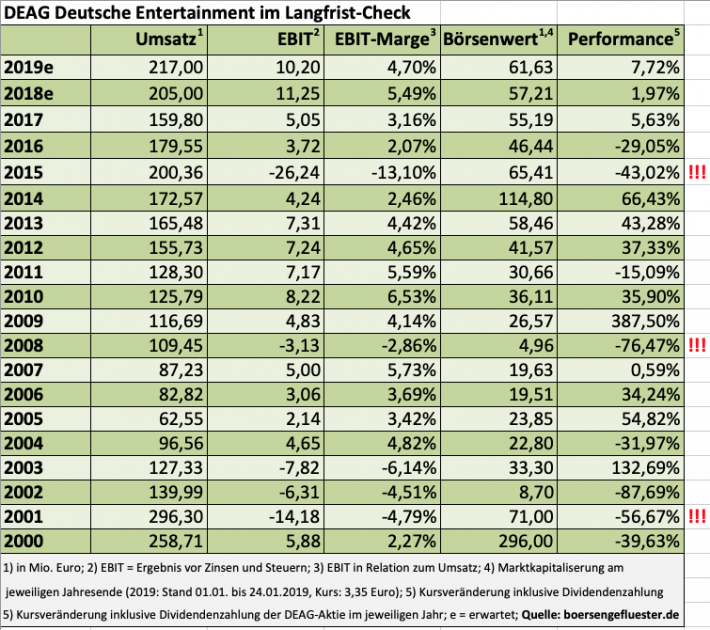

Aber auch von diesem Rückschlag hat sich DEAG erholt und kämpft sich seit geraumer Zeit zurück. Weniger glamourös als früher, dafür aber besser planbar. Das muss man Vorstandschef Peter Schwenkow also lassen: Nehmerqualitäten hat er. Und momentan spricht einiges dafür, dass auch die DEAG-Aktie wieder deutlich an Höhe gewinnt, nachdem der Titel 2017 und 2018 per saldo kaum vorankam. Die jüngsten Zahlen, die strategischen Arrondierungen im Klassikbereich sowie die kürzlich gemeldete Übernahme des restlichen knappen Viertels an myticket – die Stücke kommen von dem Verlagshaus Axel Springer – sehen jedenfalls allesamt positiv aus. „Wir werden das Ticketing-Geschäft der DEAG weiter ausbauen und wollen weiter international expandieren", sagt Schwenkow.

Aber auch von diesem Rückschlag hat sich DEAG erholt und kämpft sich seit geraumer Zeit zurück. Weniger glamourös als früher, dafür aber besser planbar. Das muss man Vorstandschef Peter Schwenkow also lassen: Nehmerqualitäten hat er. Und momentan spricht einiges dafür, dass auch die DEAG-Aktie wieder deutlich an Höhe gewinnt, nachdem der Titel 2017 und 2018 per saldo kaum vorankam. Die jüngsten Zahlen, die strategischen Arrondierungen im Klassikbereich sowie die kürzlich gemeldete Übernahme des restlichen knappen Viertels an myticket – die Stücke kommen von dem Verlagshaus Axel Springer – sehen jedenfalls allesamt positiv aus. „Wir werden das Ticketing-Geschäft der DEAG weiter ausbauen und wollen weiter international expandieren", sagt Schwenkow.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A3E5DA | DE000A3E5DA0 | AG | 73,95 Mio. € | 14.09.1998 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-Marge %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-Marge %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Jahresüberschuss1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Netto-Marge %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Ergebnis je Aktie8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| JDC Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0B9N3 | DE000A0B9N37 | AG | 302,07 Mio. € | 28.11.2005 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 122,83 | 146,81 | 156,08 | 171,71 | 220,88 | 249,95 | 320,00 | |

| EBITDA1,2 | 5,13 | 8,31 | 8,97 | 11,73 | 15,10 | 20,58 | 37,00 | |

| EBITDA-Marge %3 | 4,18 | 5,66 | 5,75 | 6,83 | 6,84 | 8,23 | 11,56 | |

| EBIT1,4 | 0,50 | 2,91 | 2,91 | 5,84 | 8,72 | 13,81 | 30,00 | |

| EBIT-Marge %5 | 0,41 | 1,98 | 1,86 | 3,40 | 3,95 | 5,53 | 9,38 | |

| Jahresüberschuss1 | -1,16 | 0,90 | 0,94 | 3,83 | 6,04 | 8,43 | 19,00 | |

| Netto-Marge %6 | -0,94 | 0,61 | 0,60 | 2,23 | 2,74 | 3,37 | 5,94 | |

| Cashflow1,7 | 8,87 | 14,86 | 7,67 | 18,03 | 15,06 | 16,89 | 19,50 | |

| Ergebnis je Aktie8 | -0,09 | 0,07 | 0,07 | 0,28 | 0,43 | 0,52 | 1,24 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| niiio finance group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2G833 | DE000A2G8332 | AG | 45,52 Mio. € | 09.10.2007 | - | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Polytec Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JL31 | AT0000A00XX9 | AG | 102,27 Mio. € | 28.04.2006 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 521,98 | 555,87 | 601,39 | 635,99 | 677,83 | 666,79 | 575,00 | |

| EBITDA1,2 | 48,29 | 44,84 | 33,20 | 26,64 | 35,27 | 51,39 | 48,50 | |

| EBITDA-Marge %3 | 9,25 | 8,07 | 5,52 | 4,19 | 5,20 | 7,71 | 8,44 | |

| EBIT1,4 | 12,96 | 12,30 | 0,70 | -6,72 | 3,46 | 19,80 | 17,25 | |

| EBIT-Marge %5 | 2,48 | 2,21 | 0,12 | -1,06 | 0,51 | 2,97 | 3,00 | |

| Jahresüberschuss1 | 9,48 | 7,05 | -2,24 | -14,06 | -7,30 | 10,15 | 6,30 | |

| Netto-Marge %6 | 1,82 | 1,27 | -0,37 | -2,21 | -1,08 | 1,52 | 1,10 | |

| Cashflow1,7 | 45,78 | 22,68 | 33,67 | 33,39 | 68,30 | 51,66 | 38,00 | |

| Ergebnis je Aktie8 | 0,29 | 0,19 | -0,10 | -0,64 | -0,29 | 0,46 | 0,28 | |

| Dividende je Aktie8 | 0,30 | 0,10 | 0,10 | 0,00 | 0,00 | 0,20 | 0,12 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nordwest Handel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 677550 | DE0006775505 | AG | 60,90 Mio. € | 19.08.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 510,86 | 758,69 | 894,52 | 264,52 | 277,04 | 266,58 | 270,00 | |

| EBITDA1,2 | 14,44 | 17,50 | 22,46 | 21,79 | 19,60 | 13,95 | 15,00 | |

| EBITDA-Marge %3 | 2,83 | 2,31 | 2,51 | 8,24 | 7,08 | 5,23 | 5,56 | |

| EBIT1,4 | 11,23 | 14,44 | 19,47 | 18,85 | 16,42 | 10,99 | 11,80 | |

| EBIT-Marge %5 | 2,20 | 1,90 | 2,18 | 7,13 | 5,93 | 4,12 | 4,37 | |

| Jahresüberschuss1 | 6,82 | 8,92 | 12,41 | 12,58 | 11,45 | 7,60 | 4,50 | |

| Netto-Marge %6 | 1,34 | 1,18 | 1,39 | 4,76 | 4,13 | 2,85 | 1,67 | |

| Cashflow1,7 | 15,47 | -14,05 | -11,71 | 28,37 | -19,97 | 10,26 | 13,00 | |

| Ergebnis je Aktie8 | 2,13 | 2,78 | 3,87 | 3,93 | 3,57 | 2,37 | 1,40 | |

| Dividende je Aktie8 | 0,21 | 0,40 | 0,80 | 1,00 | 1,00 | 1,00 | 1,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| LS Invest | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 613120 | DE0006131204 | AG | 499,95 Mio. € | 12.07.1995 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 70,35 | 62,42 | 56,04 | 63,17 | 50,00 | 52,65 | 49,00 | |

| EBITDA1,2 | 8,76 | 3,08 | -3,87 | 0,38 | 1,48 | 13,65 | 5,50 | |

| EBITDA-Marge %3 | 12,45 | 4,93 | -6,91 | 0,60 | 2,96 | 25,92 | 11,22 | |

| EBIT1,4 | 6,17 | 0,23 | -7,52 | -3,84 | -3,07 | 8,31 | 0,05 | |

| EBIT-Marge %5 | 8,77 | 0,37 | -13,42 | -6,08 | -6,14 | 15,78 | 0,10 | |

| Jahresüberschuss1 | 4,68 | -0,06 | -6,31 | -5,41 | -5,50 | 2,76 | -2,50 | |

| Netto-Marge %6 | 6,65 | -0,10 | -11,26 | -8,56 | -11,00 | 5,24 | -5,10 | |

| Cashflow1,7 | -0,53 | 3,07 | -4,43 | 2,72 | 6,00 | 2,91 | 2,40 | |

| Ergebnis je Aktie8 | 0,35 | -0,01 | -0,48 | -0,41 | -0,42 | 0,21 | -0,19 | |

| Dividende je Aktie8 | 0,04 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 521830 | DE0005218309 | AG | 15,33 Mio. € | 31.03.2008 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 750100 | DE0007501009 | AG | 2,00 Mio. € | 12.07.1999 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 3,19 | 1,64 | 2,42 | 1,29 | 1,21 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,17 | 0,06 | -0,30 | -0,26 | -0,33 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 36,68 | 3,66 | -12,40 | -20,16 | -27,27 | 0,00 | 0,00 | |

| EBIT1,4 | 1,17 | 0,05 | -0,31 | -0,26 | -0,34 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 36,68 | 3,05 | -12,81 | -20,16 | -28,10 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 2,63 | 1,69 | -0,89 | -15,05 | -23,67 | -7,50 | 0,00 | |

| Netto-Marge %6 | 82,45 | 103,05 | -36,78 | -1.166,67 | -1.956,20 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,56 | -1,20 | 0,08 | -2,57 | -1,88 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,12 | 0,08 | -0,04 | -0,61 | -0,96 | -0,45 | -0,17 | |

| Dividende je Aktie8 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 114,74 | 155,22 | 183,51 | 146,31 | 152,13 | 156,52 | 159,00 | |

| EBITDA1,2 | -7,52 | 2,42 | 4,03 | 7,33 | -6,10 | 10,34 | 6,70 | |

| EBITDA-Marge %3 | -6,55 | 1,56 | 2,20 | 6,13 | -4,01 | 6,61 | 4,21 | |

| EBIT1,4 | -10,56 | -0,81 | 1,67 | 5,72 | -11,79 | 10,15 | 6,50 | |

| EBIT-Marge %5 | -9,20 | -0,52 | 0,91 | 4,79 | -7,75 | 6,48 | 4,09 | |

| Jahresüberschuss1 | -7,43 | -1,70 | 0,99 | 4,16 | -19,27 | 9,34 | 5,00 | |

| Netto-Marge %6 | -6,48 | -1,10 | 0,54 | 3,48 | -12,66 | 5,97 | 3,15 | |

| Cashflow1,7 | 17,67 | 14,62 | 46,35 | 23,40 | 6,36 | 11,51 | 6,70 | |

| Ergebnis je Aktie8 | -0,53 | -0,12 | 0,26 | 0,28 | -1,32 | 0,64 | 0,35 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,34 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DFV Deutsche Familienversicherung | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2NBVD | DE000A2NBVD5 | AG | 109,41 Mio. € | 04.12.2018 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| JDC Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0B9N3 | DE000A0B9N37 | AG | 302,07 Mio. € | 28.11.2005 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio. € | 03.09.2018 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 232,00 | 267,35 | 347,51 | 273,32 | 134,71 | 129,14 | 130,00 | |

| EBITDA1,2 | 34,47 | 25,41 | 30,30 | 15,18 | 4,96 | 12,61 | 7,20 | |

| EBITDA-Marge %3 | 14,86 | 9,50 | 8,72 | 5,55 | 3,68 | 9,77 | 5,54 | |

| EBIT1,4 | 21,37 | 7,82 | 16,96 | -13,51 | -6,99 | -14,12 | 0,00 | |

| EBIT-Marge %5 | 9,21 | 2,93 | 4,88 | -4,94 | -5,19 | -10,94 | 0,00 | |

| Jahresüberschuss1 | 16,49 | 4,72 | 10,44 | -20,28 | 12,23 | 22,69 | 0,00 | |

| Netto-Marge %6 | 7,11 | 1,77 | 3,00 | -7,42 | 9,08 | 17,57 | 0,00 | |

| Cashflow1,7 | 12,60 | 12,44 | 16,99 | 19,60 | 5,68 | 12,60 | 0,00 | |

| Ergebnis je Aktie8 | 4,15 | 1,24 | 2,78 | -4,02 | 2,96 | 5,24 | 1,30 | |

| Dividende je Aktie8 | 1,00 | 0,85 | 0,90 | 0,65 | 1,10 | 1,60 | 0,65 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Blue Cap | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JM2M | DE000A0JM2M1 | AG | 75,15 Mio. € | 10.10.2006 | Kaufen | |

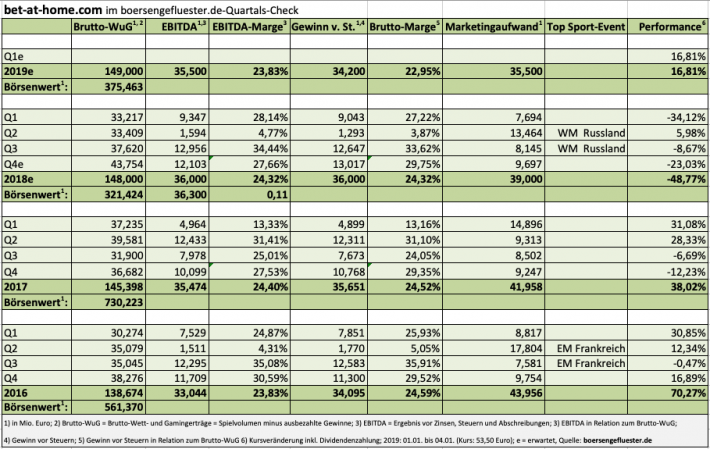

Woran liegt das kleine Kurs-Comeback von bet-at-home.com? Zum einen setzen die Investoren darauf, dass die Linzer das erhofft starke Jahresendgeschäft hatten und ihre Prognose für 2018 tatsächlich erfüllen können. „Q4 sehen wir generell als sehr gutes Quartal bei uns. Der 24. Dezember ist sogar einer der stärksten Casino-Tage überhaupt im Jahr“, sagt Fahrnberger. Um die EBITDA-Prognose von 36 bis 40 Mio. Euro für 2018 zumindest am unteren Ende zu erfüllen, müsste bet-at-home.com im Abschlussquartal 2018 derweil auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von etwas mehr als 12 Mio. Euro gekommen sein. Zum Vergleich: Im dritten Quartal 2018 erzielte die Gesellschaft ein Rekord-EBITDA von 12,96 Mio. Euro. Spätestens Anfang März 2019 wissen Investoren mehr, dann steht nämlich die Veröffentlichung der Jahresdaten an. Neben den Ergebniszahlen blicken die Börsianer bei be-at-home.com dann auch gespannt auf den Vorschlag zur Gewinnverwendung. „Für 2018 ist wieder mit einer attraktiven Dividende zu rechnen“, sagt Fahrnberger.

Woran liegt das kleine Kurs-Comeback von bet-at-home.com? Zum einen setzen die Investoren darauf, dass die Linzer das erhofft starke Jahresendgeschäft hatten und ihre Prognose für 2018 tatsächlich erfüllen können. „Q4 sehen wir generell als sehr gutes Quartal bei uns. Der 24. Dezember ist sogar einer der stärksten Casino-Tage überhaupt im Jahr“, sagt Fahrnberger. Um die EBITDA-Prognose von 36 bis 40 Mio. Euro für 2018 zumindest am unteren Ende zu erfüllen, müsste bet-at-home.com im Abschlussquartal 2018 derweil auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von etwas mehr als 12 Mio. Euro gekommen sein. Zum Vergleich: Im dritten Quartal 2018 erzielte die Gesellschaft ein Rekord-EBITDA von 12,96 Mio. Euro. Spätestens Anfang März 2019 wissen Investoren mehr, dann steht nämlich die Veröffentlichung der Jahresdaten an. Neben den Ergebniszahlen blicken die Börsianer bei be-at-home.com dann auch gespannt auf den Vorschlag zur Gewinnverwendung. „Für 2018 ist wieder mit einer attraktiven Dividende zu rechnen“, sagt Fahrnberger.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-Marge %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-Marge %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Jahresüberschuss1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Netto-Marge %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Ergebnis je Aktie8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividende je Aktie8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio. € | 23.05.2005 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 12,12 | 17,92 | 9,62 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,75 | 1,74 | 1,79 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 6,19 | 9,71 | 18,61 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,22 | 0,73 | 1,54 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 1,82 | 4,07 | 16,01 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -0,08 | -0,78 | -1,56 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -0,66 | -4,35 | -16,22 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,68 | 8,96 | 0,64 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,03 | -0,23 | -0,33 | -0,18 | -0,07 | 0,03 | 0,03 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| NSI Asset | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1RFHN | DE000A1RFHN7 | AG | 2,59 Mio. € | 26.10.1998 | Halten | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.