| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Evotec | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 566480 | DE0005664809 | SE | 848,26 Mio. € | 10.11.1999 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heliocentris Energy Solutions | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MMHE | DE000A1MMHE3 | 0,00 Mio. € | 26.06.2006 | Verkaufen (Insolvenz) | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nordex | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0D655 | DE000A0D6554 | SE | 9.497,65 Mio. € | 02.04.2001 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Rofin-Sinar | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 902757 | US7750431022 | 0,00 Mio. € | 02.07.2001 | Kaufen | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SUSS MicroTec | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1K023 | DE000A1K0235 | SE | 1.825,53 Mio. € | 18.05.1999 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Westgrund | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0HN4T | DE000A0HN4T3 | AG | 1.090,22 Mio. € | 12.12.1999 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Give | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KD0F | DE000A0KD0F7 | AG | 20,16 Mio. € | 26.10.2006 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 260,38 | 298,52 | 288,28 | 14,13 | 10,50 | 2,00 | 0,00 | |

| EBITDA1,2 | 14,40 | 27,21 | 17,86 | -4,16 | -6,92 | 0,20 | 0,00 | |

| EBITDA-Marge %3 | 5,53 | 9,12 | 6,20 | -29,44 | -65,91 | 10,00 | 0,00 | |

| EBIT1,4 | 3,04 | 16,74 | 12,74 | -4,28 | -4,49 | -0,20 | 0,00 | |

| EBIT-Marge %5 | 1,17 | 5,61 | 4,42 | -30,29 | -42,76 | -10,00 | 0,00 | |

| Jahresüberschuss1 | 1,27 | 9,79 | 6,37 | -3,79 | -4,17 | -0,30 | 0,00 | |

| Netto-Marge %6 | 0,49 | 3,28 | 2,21 | -26,82 | -39,71 | -15,00 | 0,00 | |

| Cashflow1,7 | 11,76 | -5,02 | 5,20 | 2,44 | -4,40 | -0,25 | 0,00 | |

| Ergebnis je Aktie8 | 0,02 | 0,43 | 0,18 | -0,21 | -0,31 | -0,02 | -0,01 | |

| Dividende je Aktie8 | 0,12 | 0,75 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Kontron | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0X9EJ | AT0000A0E9W5 | AG | 1.508,39 Mio. € | 17.11.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.254,80 | 1.341,95 | 1.096,10 | 1.225,95 | 1.684,82 | 1.607,26 | 1.775,00 | |

| EBITDA1,2 | 130,04 | 126,27 | 69,99 | 126,02 | 191,79 | 237,39 | 200,00 | |

| EBITDA-Marge %3 | 10,36 | 9,41 | 6,39 | 10,28 | 11,38 | 14,77 | 11,27 | |

| EBIT1,4 | 68,58 | 62,68 | -2,02 | 86,48 | 114,16 | 163,03 | 130,00 | |

| EBIT-Marge %5 | 5,47 | 4,67 | -0,18 | 7,05 | 6,78 | 10,14 | 7,32 | |

| Jahresüberschuss1 | 54,62 | 48,96 | 231,88 | 78,12 | 91,64 | 140,10 | 110,00 | |

| Netto-Marge %6 | 4,35 | 3,65 | 21,16 | 6,37 | 5,44 | 8,72 | 6,20 | |

| Cashflow1,7 | 140,81 | 95,28 | 44,44 | 116,86 | 98,98 | 167,69 | 145,00 | |

| Ergebnis je Aktie8 | 0,84 | 0,74 | 3,59 | 1,19 | 1,42 | 2,22 | 1,70 | |

| Dividende je Aktie8 | 0,30 | 0,35 | 1,00 | 0,50 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 540710 | DE0005407100 | AG | 68,78 Mio. € | 06.05.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-Marge %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-Marge %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Jahresüberschuss1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Netto-Marge %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Ergebnis je Aktie8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |

| Dividende je Aktie8 | 0,47 | 0,75 | 0,50 | 0,04 | 0,00 | 0,00 | 0,03 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

[jwl-utmce-widget id=87961]...

[jwl-utmce-widget id=87961]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Ecotel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 585434 | DE0005854343 | AG | 26,57 Mio. € | 08.08.2007 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 98,30 | 95,87 | 93,33 | 106,29 | 115,54 | 124,21 | 126,00 | |

| EBITDA1,2 | 11,56 | 18,12 | 77,10 | 12,45 | 7,40 | 4,61 | 7,00 | |

| EBITDA-Marge %3 | 11,76 | 18,90 | 82,61 | 11,71 | 6,41 | 3,71 | 5,56 | |

| EBIT1,4 | 4,02 | 10,63 | 17,93 | 7,67 | 2,93 | 0,16 | 4,50 | |

| EBIT-Marge %5 | 4,09 | 11,09 | 19,21 | 7,22 | 2,54 | 0,13 | 3,57 | |

| Jahresüberschuss1 | 2,63 | 7,27 | 70,15 | 7,43 | 2,01 | 0,65 | 2,00 | |

| Netto-Marge %6 | 2,68 | 7,58 | 75,16 | 6,99 | 1,74 | 0,52 | 1,59 | |

| Cashflow1,7 | 10,26 | 15,43 | 28,49 | 6,10 | 7,47 | 4,52 | 5,60 | |

| Ergebnis je Aktie8 | 0,28 | 1,36 | 17,51 | 1,93 | 0,57 | 0,00 | 0,57 | |

| Dividende je Aktie8 | 0,14 | 2,25 | 18,82 | 0,47 | 0,29 | 0,00 | 0,25 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Sto VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 727413 | DE0007274136 | SE & Co. KGaA | 692,66 Mio. € | 30.07.1999 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Masterflex | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549293 | DE0005492938 | SE | 138,49 Mio. € | 16.06.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 71,88 | 79,07 | 100,27 | 101,12 | 98,07 | 102,58 | 106,00 | |

| EBITDA1,2 | 7,89 | 10,67 | 16,44 | 17,87 | 18,16 | 19,51 | 21,00 | |

| EBITDA-Marge %3 | 10,98 | 13,49 | 16,40 | 17,67 | 18,52 | 19,02 | 19,81 | |

| EBIT1,4 | 2,34 | 5,34 | 11,39 | 12,30 | 12,53 | 13,68 | 15,20 | |

| EBIT-Marge %5 | 3,26 | 6,75 | 11,36 | 12,16 | 12,78 | 13,34 | 14,34 | |

| Jahresüberschuss1 | 0,80 | 3,30 | 7,83 | 8,04 | 8,29 | 8,76 | 9,90 | |

| Netto-Marge %6 | 1,11 | 4,17 | 7,81 | 7,95 | 8,45 | 8,54 | 9,34 | |

| Cashflow1,7 | 11,55 | 6,81 | 10,11 | 12,36 | 12,93 | 14,75 | 15,30 | |

| Ergebnis je Aktie8 | 0,08 | 0,34 | 0,81 | 0,83 | 0,86 | 0,91 | 1,01 | |

| Dividende je Aktie8 | 0,08 | 0,12 | 0,20 | 0,25 | 0,27 | 0,30 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| CTS Eventim | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 547030 | DE0005470306 | AG & Co. KGaA | 4.843,20 Mio. € | 01.02.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 256,84 | 407,82 | 1.925,80 | 2.358,55 | 2.808,58 | 3.079,30 | 3.150,00 | |

| EBITDA1,2 | -7,12 | 203,08 | 379,54 | 493,96 | 533,96 | 578,18 | 585,00 | |

| EBITDA-Marge %3 | -2,77 | 49,80 | 19,71 | 20,94 | 19,01 | 18,78 | 18,57 | |

| EBIT1,4 | -62,93 | 147,58 | 318,96 | 402,32 | 440,49 | 476,58 | 480,00 | |

| EBIT-Marge %5 | -24,50 | 36,19 | 16,56 | 17,06 | 15,68 | 15,48 | 15,24 | |

| Jahresüberschuss1 | -88,07 | 93,27 | 253,78 | 273,52 | 350,56 | 304,44 | 310,00 | |

| Netto-Marge %6 | -34,29 | 22,87 | 13,18 | 11,60 | 12,48 | 9,89 | 9,84 | |

| Cashflow1,7 | -125,68 | 502,74 | 179,03 | 630,12 | 506,42 | 364,75 | 400,00 | |

| Ergebnis je Aktie8 | -0,86 | 0,92 | 2,12 | 2,86 | 3,32 | 2,89 | 3,05 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 1,43 | 1,66 | 1,44 | 1,50 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bertrandt | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 523280 | DE0005232805 | AG | 94,54 Mio. € | 10.03.1997 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Euromicron | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1K030 | DE000A1K0300 | AG | 0,25 Mio. € | 29.06.1998 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,14 | -0,02 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 78,56 | 105,08 | 116,79 | 117,99 | 102,42 | 92,60 | 103,00 | |

| EBITDA1,2 | 11,43 | 17,00 | 19,18 | 20,22 | 15,51 | 7,00 | 12,50 | |

| EBITDA-Marge %3 | 14,55 | 16,18 | 16,42 | 17,14 | 15,14 | 7,56 | 12,14 | |

| EBIT1,4 | 7,97 | 12,99 | 15,08 | 15,43 | 7,39 | 2,00 | 7,15 | |

| EBIT-Marge %5 | 10,15 | 12,36 | 12,91 | 13,08 | 7,22 | 2,16 | 6,94 | |

| Jahresüberschuss1 | 5,18 | 9,52 | 9,95 | 10,53 | -0,27 | -0,15 | 3,90 | |

| Netto-Marge %6 | 6,59 | 9,06 | 8,52 | 8,92 | -0,26 | -0,16 | 3,79 | |

| Cashflow1,7 | 6,37 | 17,83 | 9,68 | 3,17 | 7,79 | 6,80 | 7,70 | |

| Ergebnis je Aktie8 | 0,83 | 1,37 | 1,26 | 1,47 | -0,10 | -0,02 | 0,51 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nynomic | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0MSN1 | DE000A0MSN11 | AG | 128,76 Mio. € | 02.07.2007 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 565970 | DE0005659700 | SE | 973,70 Mio. € | 25.05.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-Marge %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-Marge %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Jahresüberschuss1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Netto-Marge %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Ergebnis je Aktie8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividende je Aktie8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 522950 | DE0005229504 | AG | 440,64 Mio. € | 27.05.1988 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 204,87 | 216,03 | 306,46 | 327,88 | 333,89 | 338,00 | 342,00 | |

| EBITDA1,2 | 31,86 | 75,45 | 98,39 | 89,30 | 88,97 | 91,47 | 92,40 | |

| EBITDA-Marge %3 | 15,55 | 34,93 | 32,11 | 27,24 | 26,65 | 27,06 | 27,02 | |

| EBIT1,4 | -28,73 | 24,41 | 50,26 | 39,89 | 36,34 | 39,95 | 41,00 | |

| EBIT-Marge %5 | -14,02 | 11,30 | 16,40 | 12,17 | 10,88 | 11,82 | 11,99 | |

| Jahresüberschuss1 | -30,97 | 17,03 | 35,27 | 24,08 | 23,62 | 23,68 | 25,00 | |

| Netto-Marge %6 | -15,12 | 7,88 | 11,51 | 7,34 | 7,07 | 7,01 | 7,31 | |

| Cashflow1,7 | 15,71 | 76,22 | 77,59 | 73,47 | 73,98 | 80,26 | 78,00 | |

| Ergebnis je Aktie8 | -4,01 | 2,21 | 4,58 | 3,13 | 3,07 | 3,14 | 3,20 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 5,00 | 3,50 | 3,50 | 6,00 | 3,50 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: picjumbo

[jwl-utmce-widget id=87961]...

Foto: picjumbo

[jwl-utmce-widget id=87961]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nexus | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 522090 | DE0005220909 | AG | 1.236,87 Mio. € | 24.07.2000 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 162,94 | 188,18 | 209,13 | 241,46 | 261,46 | 0,00 | 0,00 | |

| EBITDA1,2 | 36,64 | 40,77 | 44,29 | 50,39 | 57,65 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 22,49 | 21,67 | 21,18 | 20,87 | 22,05 | 0,00 | 0,00 | |

| EBIT1,4 | 19,92 | 24,11 | 27,79 | 31,87 | 38,68 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 12,23 | 12,81 | 13,29 | 13,20 | 14,79 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 15,09 | 17,46 | 19,77 | 23,79 | 31,16 | 0,00 | 0,00 | |

| Netto-Marge %6 | 9,26 | 9,28 | 9,45 | 9,85 | 11,92 | 0,00 | 0,00 | |

| Cashflow1,7 | 30,95 | 31,37 | 33,88 | 30,41 | 51,54 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,96 | 1,09 | 1,21 | 1,39 | 1,79 | 2,04 | 2,15 | |

| Dividende je Aktie8 | 0,19 | 0,20 | 0,21 | 0,22 | 0,23 | 0,23 | 0,25 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549890 | DE0005498901 | AG | 105,79 Mio. € | 30.11.2007 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 192,19 | 194,77 | 276,05 | 283,24 | 226,21 | 212,88 | 205,00 | |

| EBITDA1,2 | 17,75 | 18,58 | 32,97 | 28,43 | 16,59 | 2,49 | 3,00 | |

| EBITDA-Marge %3 | 9,24 | 9,54 | 11,94 | 10,04 | 7,33 | 1,17 | 1,46 | |

| EBIT1,4 | 11,83 | 12,70 | 27,15 | 22,30 | 9,32 | -4,90 | -2,50 | |

| EBIT-Marge %5 | 6,16 | 6,52 | 9,84 | 7,87 | 4,12 | -2,30 | -1,22 | |

| Jahresüberschuss1 | 7,56 | 7,90 | 18,37 | 14,49 | 5,58 | -4,58 | -2,70 | |

| Netto-Marge %6 | 3,93 | 4,06 | 6,66 | 5,12 | 2,47 | -2,15 | -1,32 | |

| Cashflow1,7 | 10,78 | -15,72 | -2,83 | 23,85 | 21,73 | 0,18 | 5,50 | |

| Ergebnis je Aktie8 | 2,14 | 2,24 | 5,21 | 4,11 | 1,58 | -1,30 | -0,76 | |

| Dividende je Aktie8 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Logwin | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2DR54 | LU1618151879 | AG | 771,63 Mio. € | 20.03.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.123,30 | 1.851,84 | 2.259,03 | 1.257,52 | 1.442,38 | 1.361,96 | 1.350,00 | |

| EBITDA1,2 | 48,19 | 102,07 | 120,12 | 91,75 | 118,47 | 114,39 | 103,00 | |

| EBITDA-Marge %3 | 4,29 | 5,51 | 5,32 | 7,30 | 8,21 | 8,40 | 7,63 | |

| EBIT1,4 | 47,75 | 91,99 | 108,46 | 91,75 | 83,57 | 82,42 | 80,00 | |

| EBIT-Marge %5 | 4,25 | 4,97 | 4,80 | 7,30 | 5,79 | 6,05 | 5,93 | |

| Jahresüberschuss1 | 34,73 | 63,51 | 73,95 | 80,16 | 65,59 | 61,59 | 58,00 | |

| Netto-Marge %6 | 3,09 | 3,43 | 3,27 | 6,37 | 4,55 | 4,52 | 4,30 | |

| Cashflow1,7 | 67,74 | 125,89 | 169,56 | 107,89 | 108,99 | 90,41 | 94,00 | |

| Ergebnis je Aktie8 | 11,94 | 21,80 | 25,09 | 27,54 | 22,41 | 21,15 | 17,00 | |

| Dividende je Aktie8 | 3,50 | 6,00 | 24,00 | 14,00 | 12,80 | 12,80 | 12,80 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

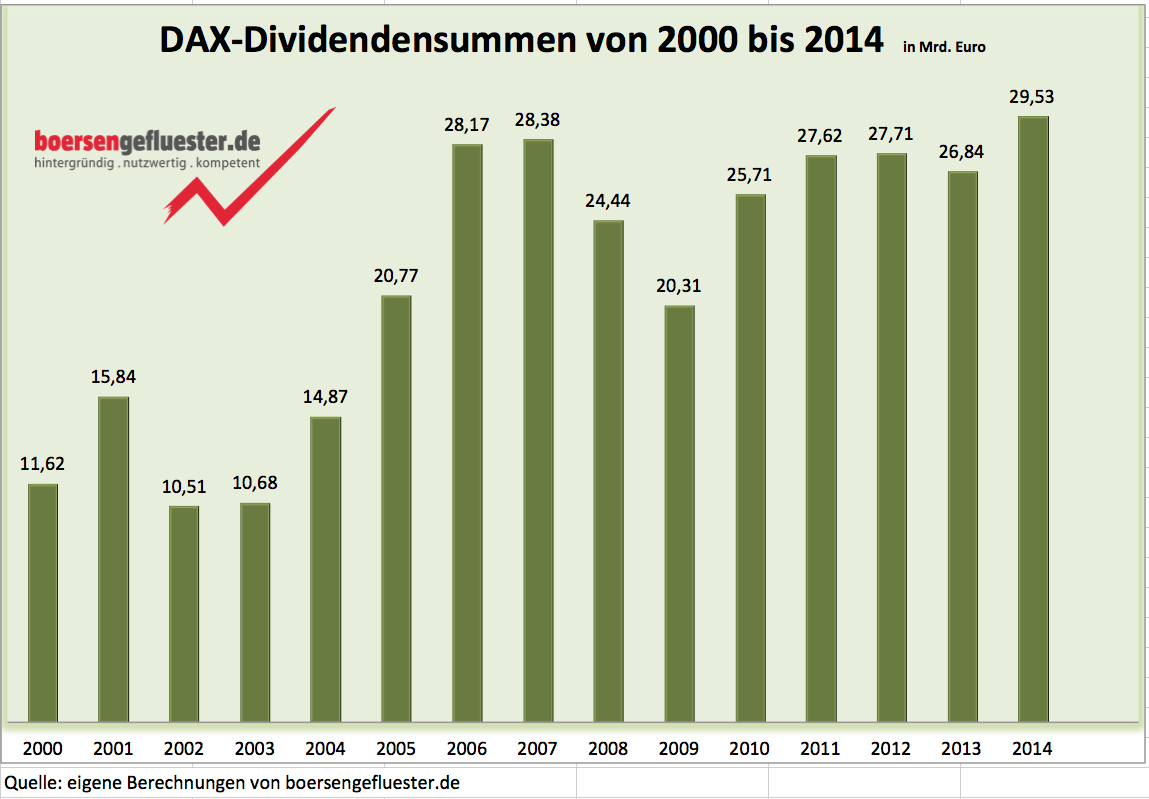

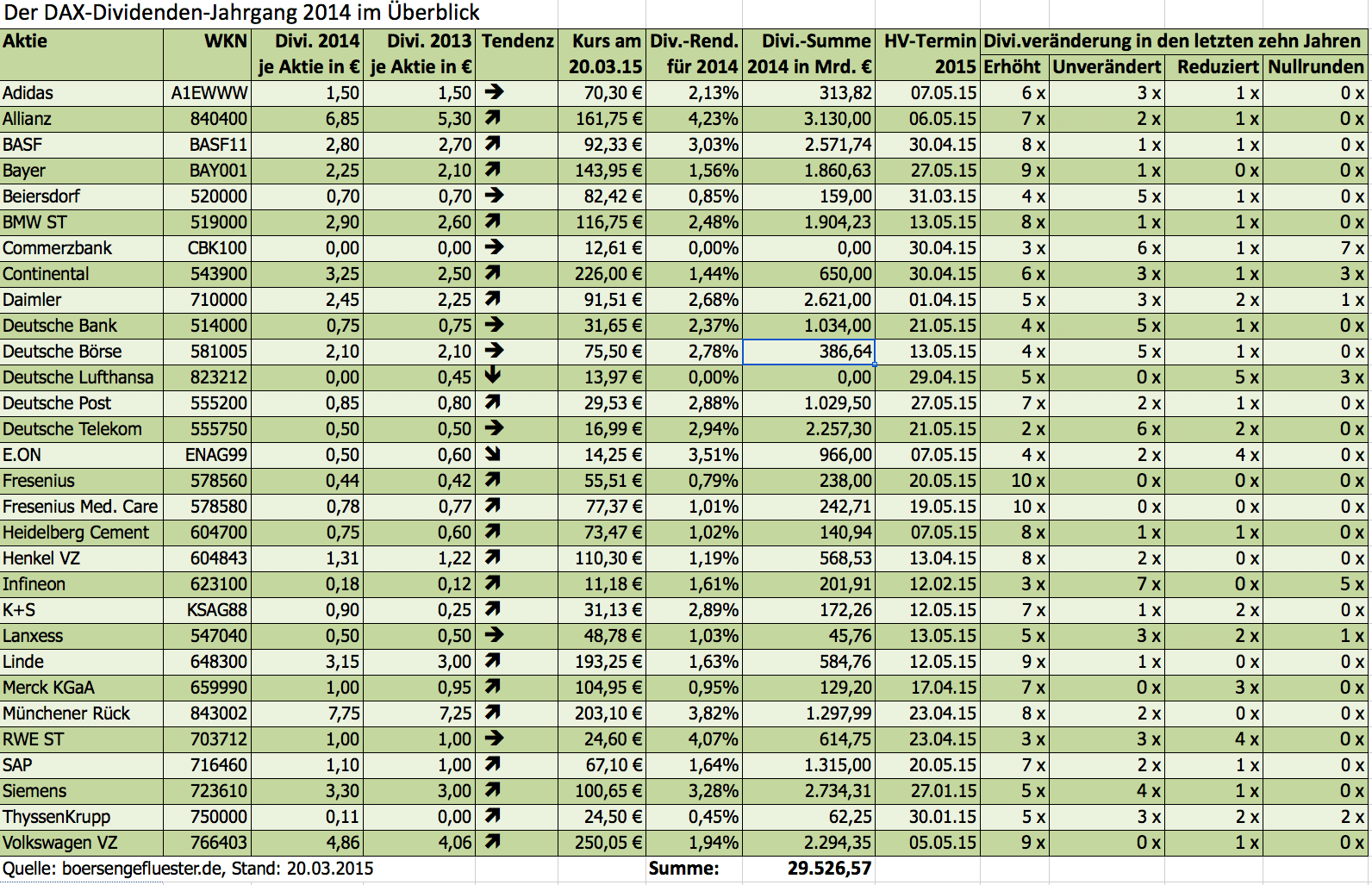

Angesichts des Milliarden-Geldregens mögen Statistiker ins Schwärmen geraten. Für den einzelnen Aktionär handelt es sich jedoch um Zahlen ohne unmittelbare praktische Relevanz. Wesentlich wichtiger sind die erzielbaren Renditen. Und hier sieht das Bild eher ernüchternd aus – zumindest für potenzielle Neueinsteiger. Verglichen mit der Gesamtkapitalisierung aller 30 DAX-Gesellschaften von zurzeit 1307,68 Mrd. Euro entspricht die Dividendensumme nämlich gerade einmal einer Rendite von 2,25 Prozent. Der langjährige Durchschnittswert bewegt sich eher um die Marke von drei Prozent. Bemerkenswert: Im März 2000, kurz vor dem Platzen der New-Economy-Blase, lag diese Kennzahl bei 1,8 Prozent. Renditen von drei Prozent (und mehr) bieten im DAX derzeit nur noch die Aktien von Allianz, BASF, E.ON, Münchener Rück, RWE und Siemens. Bei immerhin neun DAX-Werten (ohne die Dividendenaussetzer) beträgt die Rendite zurzeit weniger als 1,5 Prozent. Das gab es auch schon lange nicht mehr.

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Welche DAX-Werte tagesaktuell die höchsten Renditen bieten, entnehmen Sie am besten unserem Dividenden- und HV-Kalender. Mit diesem wohl leistungsstärksten Tool für Deutsche Aktien haben Sie alle wichtigen Informationen auf einen Blick. Einfach HIER klicken.[/sws_blue_box]

Deutlich hinweisen möchten wir an dieser Stelle darauf, dass der Begriff „Rendite" im Zusammenhang mit Dividenden eigentlich in die Irre führt. Schließlich sind Dividenden keine Zinszahlungen, wie sie etwa auf Tagesgeldkonten ausgezahlt werden – auch mit Anleihenzinsen sind sie nicht wirklich vergleichbar. Grund: Bei Dividenden handelt es sich um ausgeschüttete Firmengewinne, die dem Aktionär ohnehin gehören. Mit der Auszahlung fehlen diese Mittel allerdings dem Unternehmen und schwächen deren Finanzkraft. Aus diesem Grund werden die Aktien am Tag der Ausschüttung auch mit Dividendenabschlag gehandelt. Rein rechnerisch ändert sich an der Vermögenssituation des Anlegers also nichts. Allerdings ist zu beachten, dass die Dividende beim Anleger noch versteuert wird. Der deutsche Fiskus behält von der Ausschüttung eines inländischen Unternehmens im Normalfall 25 Prozent Abgeltungsteuer und 5,5 Prozent Solidaritätszuschlag. Ohne Berücksichtigung von Kirchensteuern ergibt sich dann ein Abschlagsatz von 26,375 Prozent. Von einer Bruttodividende von beispielsweise 2,50 Euro kommen dann beim Aktionär nur 1,84 Euro je Anteilschein an. Bei einem Aktienkurs von 60 Euro beträgt die Bruttorendite in dem Beispiel 4,17 Prozent, nach Abzug von Steuern bleiben 3,07 Prozent übrig. Im Einzelfall sind allerdings noch die Sparerpauschbeträge von 801 Euro für Ledige und 1602 Euro für Verheiratete zu berücksichtigen.

Verschenkt wird bei der Dividende also nichts. Reißerische Schlagzeile wie „Dividenden sind der neue Zins" lesen sich zwar nett, gehen aber an der ökonomischen Realität vorbei. Ohnehin muss man sich wundern, wie dividendenfixiert die Berichterstattung in der heimischen Finanzpresse ist. Letztlich besteht die Gesamtrendite eines Aktienengagements aus der Kursentwicklung plus der Dividendenzahlung. Und gegenwärtig ist es einfach so, dass die Höhe der Dividende meist der Schwankungsbreite des Aktienkurses an einem einzigen Handelstag entspricht. Zudem sind hohe Dividenden längst kein Garant für eine überdurchschnittliche Kursentwicklung. Langjährige Aktionäre von E.ON, RWE oder Deutsche Telekom können ein Lied davon singen. Und ausgerechnet Qualitätswerte mit einer tollen Performance wie Fresenius, Fresenius Medical Care, Bayer, Continental, Henkel, Linde oder Beiersdorf zählen zur Gruppe der DAX-Werte mit einer eher niedrigen Dividendenrendite. Weit wichtiger ist also das Gesamtpaket aus Bilanz- und Bewertungskennzahlen sowie den wirtschaftlichen Perspektiven der Gesellschaften. So schätzen sicherheitsbewusste Investoren die Geschäftsmodelle von Firmen wie Henkel, Beiersdorf oder Fresenius – auch ohne Dividendenrenditen nördlich von drei Prozent. Um erst gar keine Missverständnisse aufkommen zu lassen: Boersengefluester.de mag natürlich auch Unternehmen, die eine stattliche Dividende zahlen. Letztlich verstehen wir diese Botschaft aber eher als Signal im Sinne wirtschaftlicher Stärke. Und die wiederum wirkt sich dann meist auch in entsprechenden Kurssteigerungen aus.

Angesichts des Milliarden-Geldregens mögen Statistiker ins Schwärmen geraten. Für den einzelnen Aktionär handelt es sich jedoch um Zahlen ohne unmittelbare praktische Relevanz. Wesentlich wichtiger sind die erzielbaren Renditen. Und hier sieht das Bild eher ernüchternd aus – zumindest für potenzielle Neueinsteiger. Verglichen mit der Gesamtkapitalisierung aller 30 DAX-Gesellschaften von zurzeit 1307,68 Mrd. Euro entspricht die Dividendensumme nämlich gerade einmal einer Rendite von 2,25 Prozent. Der langjährige Durchschnittswert bewegt sich eher um die Marke von drei Prozent. Bemerkenswert: Im März 2000, kurz vor dem Platzen der New-Economy-Blase, lag diese Kennzahl bei 1,8 Prozent. Renditen von drei Prozent (und mehr) bieten im DAX derzeit nur noch die Aktien von Allianz, BASF, E.ON, Münchener Rück, RWE und Siemens. Bei immerhin neun DAX-Werten (ohne die Dividendenaussetzer) beträgt die Rendite zurzeit weniger als 1,5 Prozent. Das gab es auch schon lange nicht mehr.

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Welche DAX-Werte tagesaktuell die höchsten Renditen bieten, entnehmen Sie am besten unserem Dividenden- und HV-Kalender. Mit diesem wohl leistungsstärksten Tool für Deutsche Aktien haben Sie alle wichtigen Informationen auf einen Blick. Einfach HIER klicken.[/sws_blue_box]

Deutlich hinweisen möchten wir an dieser Stelle darauf, dass der Begriff „Rendite" im Zusammenhang mit Dividenden eigentlich in die Irre führt. Schließlich sind Dividenden keine Zinszahlungen, wie sie etwa auf Tagesgeldkonten ausgezahlt werden – auch mit Anleihenzinsen sind sie nicht wirklich vergleichbar. Grund: Bei Dividenden handelt es sich um ausgeschüttete Firmengewinne, die dem Aktionär ohnehin gehören. Mit der Auszahlung fehlen diese Mittel allerdings dem Unternehmen und schwächen deren Finanzkraft. Aus diesem Grund werden die Aktien am Tag der Ausschüttung auch mit Dividendenabschlag gehandelt. Rein rechnerisch ändert sich an der Vermögenssituation des Anlegers also nichts. Allerdings ist zu beachten, dass die Dividende beim Anleger noch versteuert wird. Der deutsche Fiskus behält von der Ausschüttung eines inländischen Unternehmens im Normalfall 25 Prozent Abgeltungsteuer und 5,5 Prozent Solidaritätszuschlag. Ohne Berücksichtigung von Kirchensteuern ergibt sich dann ein Abschlagsatz von 26,375 Prozent. Von einer Bruttodividende von beispielsweise 2,50 Euro kommen dann beim Aktionär nur 1,84 Euro je Anteilschein an. Bei einem Aktienkurs von 60 Euro beträgt die Bruttorendite in dem Beispiel 4,17 Prozent, nach Abzug von Steuern bleiben 3,07 Prozent übrig. Im Einzelfall sind allerdings noch die Sparerpauschbeträge von 801 Euro für Ledige und 1602 Euro für Verheiratete zu berücksichtigen.

Verschenkt wird bei der Dividende also nichts. Reißerische Schlagzeile wie „Dividenden sind der neue Zins" lesen sich zwar nett, gehen aber an der ökonomischen Realität vorbei. Ohnehin muss man sich wundern, wie dividendenfixiert die Berichterstattung in der heimischen Finanzpresse ist. Letztlich besteht die Gesamtrendite eines Aktienengagements aus der Kursentwicklung plus der Dividendenzahlung. Und gegenwärtig ist es einfach so, dass die Höhe der Dividende meist der Schwankungsbreite des Aktienkurses an einem einzigen Handelstag entspricht. Zudem sind hohe Dividenden längst kein Garant für eine überdurchschnittliche Kursentwicklung. Langjährige Aktionäre von E.ON, RWE oder Deutsche Telekom können ein Lied davon singen. Und ausgerechnet Qualitätswerte mit einer tollen Performance wie Fresenius, Fresenius Medical Care, Bayer, Continental, Henkel, Linde oder Beiersdorf zählen zur Gruppe der DAX-Werte mit einer eher niedrigen Dividendenrendite. Weit wichtiger ist also das Gesamtpaket aus Bilanz- und Bewertungskennzahlen sowie den wirtschaftlichen Perspektiven der Gesellschaften. So schätzen sicherheitsbewusste Investoren die Geschäftsmodelle von Firmen wie Henkel, Beiersdorf oder Fresenius – auch ohne Dividendenrenditen nördlich von drei Prozent. Um erst gar keine Missverständnisse aufkommen zu lassen: Boersengefluester.de mag natürlich auch Unternehmen, die eine stattliche Dividende zahlen. Letztlich verstehen wir diese Botschaft aber eher als Signal im Sinne wirtschaftlicher Stärke. Und die wiederum wirkt sich dann meist auch in entsprechenden Kurssteigerungen aus.

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Wir haben für Sie eine Übersicht mit den Dividenden von 2005 bis 2014 für alle 30-DAX-Werte zusammengestellt. Einfach HIER klicken. Diesen Service bieten wir auch für MDAX, SDAX und TecDAX.[/sws_blue_box]...

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Wir haben für Sie eine Übersicht mit den Dividenden von 2005 bis 2014 für alle 30-DAX-Werte zusammengestellt. Einfach HIER klicken. Diesen Service bieten wir auch für MDAX, SDAX und TecDAX.[/sws_blue_box]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549532 | DE0005495329 | AG | 386,62 Mio. € | 13.07.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Zooplus | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 511170 | DE0005111702 | SE | 1.566,85 Mio. € | 09.05.2008 | Halten | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.