| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| GFT Technologies | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 580060 | DE0005800601 | SE | 575,22 Mio. € | 28.06.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 444,85 | 566,19 | 730,14 | 801,74 | 870,92 | 888,29 | 930,00 | |

| EBITDA1,2 | 39,70 | 60,75 | 86,04 | 89,76 | 93,95 | 69,54 | 80,00 | |

| EBITDA-Marge %3 | 8,92 | 10,73 | 11,78 | 11,20 | 10,79 | 7,83 | 8,60 | |

| EBIT1,4 | 16,33 | 40,92 | 65,55 | 68,40 | 70,99 | 49,42 | 60,00 | |

| EBIT-Marge %5 | 3,67 | 7,23 | 8,98 | 8,53 | 8,15 | 5,56 | 6,45 | |

| Jahresüberschuss1 | 9,94 | 29,89 | 46,25 | 48,36 | 46,48 | 32,89 | 40,00 | |

| Netto-Marge %6 | 2,23 | 5,28 | 6,33 | 6,03 | 5,34 | 3,70 | 4,30 | |

| Cashflow1,7 | 60,25 | 52,99 | 57,49 | 40,44 | 72,42 | 43,27 | 70,00 | |

| Ergebnis je Aktie8 | 0,38 | 1,14 | 1,76 | 1,84 | 1,77 | 1,27 | 1,52 | |

| Dividende je Aktie8 | 0,20 | 0,35 | 0,45 | 0,50 | 0,50 | 0,50 | 0,50 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Helma Eigenheimbau | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0EQ57 | DE000A0EQ578 | AG | 1,32 Mio. € | 19.09.2006 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 273,99 | 331,49 | 302,45 | 245,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 24,76 | 30,65 | 9,13 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 9,04 | 9,25 | 3,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 22,17 | 27,90 | 6,25 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 8,09 | 8,42 | 2,07 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 15,40 | 18,81 | 2,14 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 5,62 | 5,67 | 0,71 | -1,22 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -9,30 | 0,55 | 15,52 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 3,84 | 4,69 | 0,53 | -0,81 | -0,30 | -0,03 | 0,00 | |

| Dividende je Aktie8 | 1,54 | 1,72 | 0,00 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SAF-Holland | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| SAFH00 | DE000SAFH001 | SE | 935,12 Mio. € | 26.07.2007 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 959,52 | 1.246,58 | 1.565,09 | 2.106,17 | 1.876,75 | 1.734,36 | 1.820,00 | |

| EBITDA1,2 | 75,54 | 124,99 | 151,49 | 248,66 | 252,41 | 221,67 | 234,00 | |

| EBITDA-Marge %3 | 7,87 | 10,03 | 9,68 | 11,81 | 13,45 | 12,78 | 12,86 | |

| EBIT1,4 | 30,16 | 72,14 | 101,49 | 163,82 | 161,45 | 128,92 | 139,00 | |

| EBIT-Marge %5 | 3,14 | 5,79 | 6,49 | 7,78 | 8,60 | 7,43 | 7,64 | |

| Jahresüberschuss1 | 14,18 | 36,80 | 61,23 | 80,52 | 78,23 | 50,95 | 62,00 | |

| Netto-Marge %6 | 1,48 | 2,95 | 3,91 | 3,82 | 4,17 | 2,94 | 3,41 | |

| Cashflow1,7 | 137,92 | 36,65 | 153,39 | 202,73 | 200,65 | 160,32 | 177,00 | |

| Ergebnis je Aktie8 | 0,76 | 0,81 | 1,35 | 1,76 | 1,70 | 1,12 | 1,37 | |

| Dividende je Aktie8 | 0,00 | 0,35 | 0,60 | 0,85 | 0,85 | 0,65 | 0,65 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DNAY | DE000A0DNAY5 | AG | 23,93 Mio. € | 23.05.2005 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-Marge %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-Marge %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Jahresüberschuss1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Netto-Marge %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Ergebnis je Aktie8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividende je Aktie8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

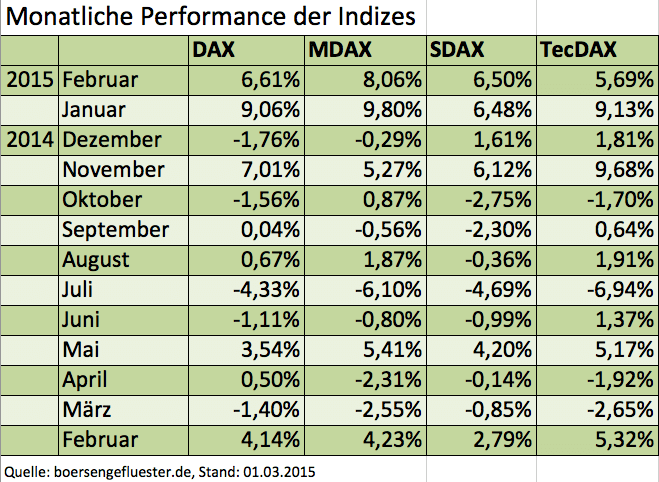

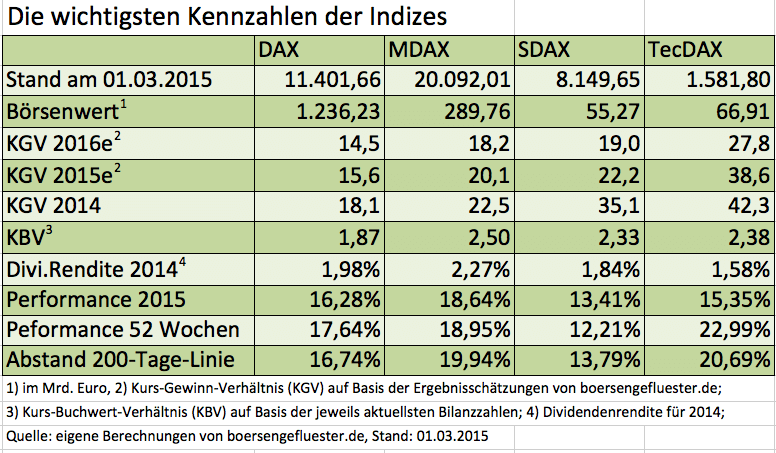

Seit Jahresanfang stehen für DAX, MDAX, SDAX und TecDAX Kursgewinne zwischen 13 und 16 Prozent zu Buche. Normalerweise reicht so eine Performance für die Abschlussbilanz eines überdurchschnittlich guten Börsenjahrs. Jetzt ist aber gerade mal März. Interessant ist, dass derzeit MDAX und DAX die größte Schubkraft haben und den TecDAX ein wenig hinter sich lassen. Das war in den vergangenen Monaten meist genau anders herum. Leicht den Anschluss verloren hat dagegen der SDAX. Bei einem Kursplus von knapp 14 Prozent seit Jahresbeginn kann man aber auch nicht gerade sagen, dass die Small Caps von den Investoren umkurvt werden. Bewertungsmäßig macht – wenn überhaupt – der DAX momentan die beste Figur. Klar ist aber auch: Sämtliche von boersengefluester.de berechneten Index-KGVs sind eher von sportlicher Natur. Immerhin: Verglichen mit den Zehn-Jahres-Durschnitts-Werten relativiert sich das aktuelle KGV-Niveau bereits wieder ein wenig. Aber auch die Dividendenrenditen sind zumindest auf Indexbasis längst nicht mehr so attraktiv wie noch vor einigen Monaten. Lediglich im direkten Vergleich mit der Anlagegattung Anleihe können Aktien hier noch kräftig punkten. Einen super Überblick für die langfristige Bewertung (KGV, KBV und Dividendenrendite) bekommen Sie auf unserer Übersichtstabelle DAX: „10-Jahres-Durchschnitte für KGV, KBV und Dividende".

Seit Jahresanfang stehen für DAX, MDAX, SDAX und TecDAX Kursgewinne zwischen 13 und 16 Prozent zu Buche. Normalerweise reicht so eine Performance für die Abschlussbilanz eines überdurchschnittlich guten Börsenjahrs. Jetzt ist aber gerade mal März. Interessant ist, dass derzeit MDAX und DAX die größte Schubkraft haben und den TecDAX ein wenig hinter sich lassen. Das war in den vergangenen Monaten meist genau anders herum. Leicht den Anschluss verloren hat dagegen der SDAX. Bei einem Kursplus von knapp 14 Prozent seit Jahresbeginn kann man aber auch nicht gerade sagen, dass die Small Caps von den Investoren umkurvt werden. Bewertungsmäßig macht – wenn überhaupt – der DAX momentan die beste Figur. Klar ist aber auch: Sämtliche von boersengefluester.de berechneten Index-KGVs sind eher von sportlicher Natur. Immerhin: Verglichen mit den Zehn-Jahres-Durschnitts-Werten relativiert sich das aktuelle KGV-Niveau bereits wieder ein wenig. Aber auch die Dividendenrenditen sind zumindest auf Indexbasis längst nicht mehr so attraktiv wie noch vor einigen Monaten. Lediglich im direkten Vergleich mit der Anlagegattung Anleihe können Aktien hier noch kräftig punkten. Einen super Überblick für die langfristige Bewertung (KGV, KBV und Dividendenrendite) bekommen Sie auf unserer Übersichtstabelle DAX: „10-Jahres-Durchschnitte für KGV, KBV und Dividende".

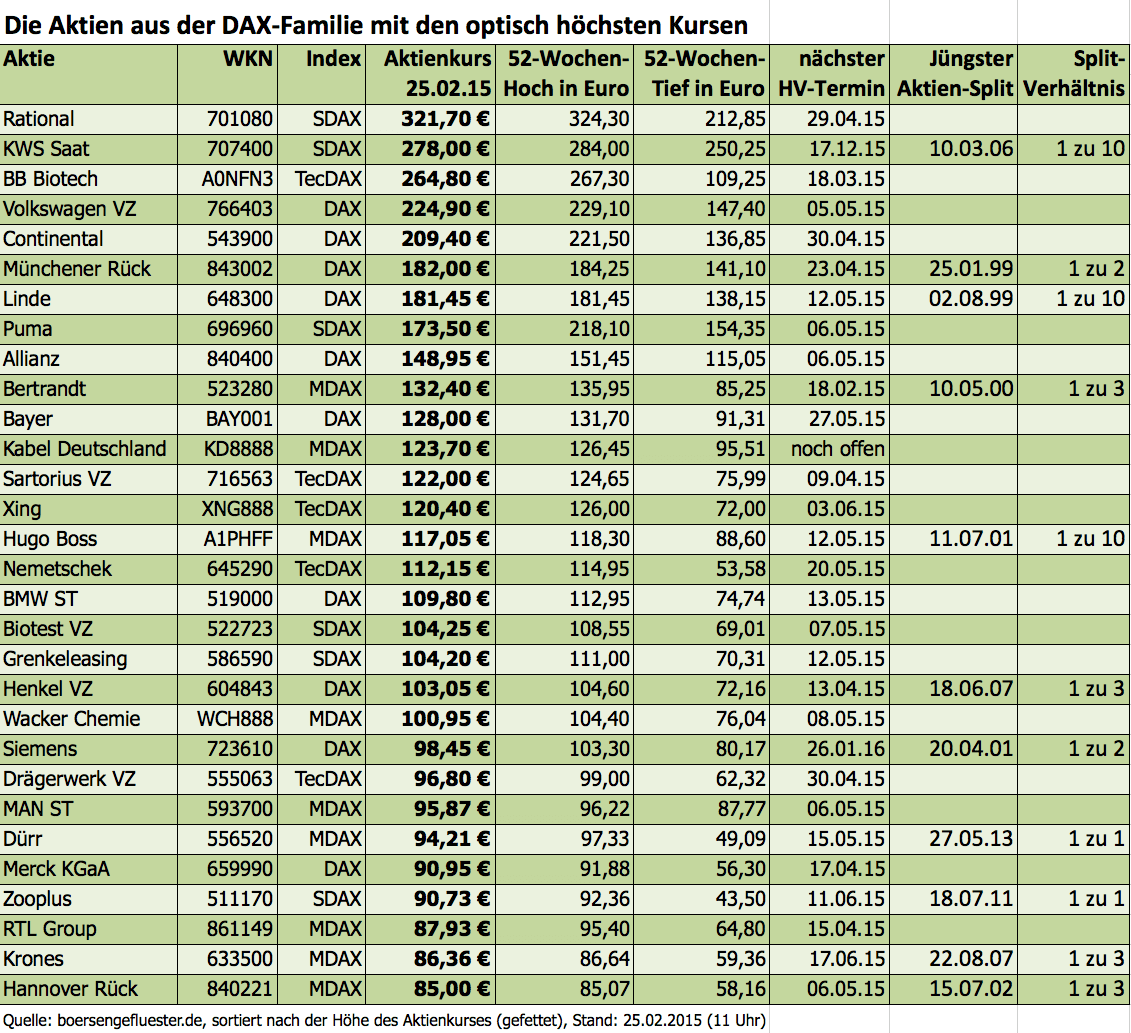

Mit Bayer (aktueller Börsenwert: 109,2 Mrd. Euro) und Volkswagen (aktueller Börsenwert: 106,0 Mrd. Euro) kommen zurzeit zwei DAX-Konzerne auf eine Marktkapitalisierung von mehr als 100 Mrd. Euro. Interessant: Bayer brachte Anfang März 2000 gerade einmal 27,7 Mrd. Euro auf die Waagschale, Volkswagen hatte eine Kapitalisierung von lediglich knapp 15,1 Mrd. Euro. Hier hat sich in den vergangenen 15 Jahren also mächtig was aufgebaut. Wie groß die Abstände der aktuellen Kurse zu den historischen Rekordmarken sind und an welchem Datum das All-Time-High (ATH) war, können Sie auf boersengefluester.de (täglich aktualisiert) verfolgen. Oder hätten Sie gewusst, dass von den 30 DAX-Aktien elf Allzeithochs aus dem Jahr 2015 stammen, aber immerhin noch sieben aus dem Jahr 2000 datieren. Beim MDAX sind 20 ATH von 2015 und nur zwei noch von 2000. Innerhalb des SDAX gab es 2015 für zehn Aktien Rekordkurse. Immerhin sieben sind immer noch aus dem Jahr 2000. Und bei TecDAX halten sich Allzeithochs von 2015 und 2000 mit jeweils neun die Waage.

[sws_grey_box box_size="585"] DAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

MDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

SDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

TecDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken. [/sws_grey_box]

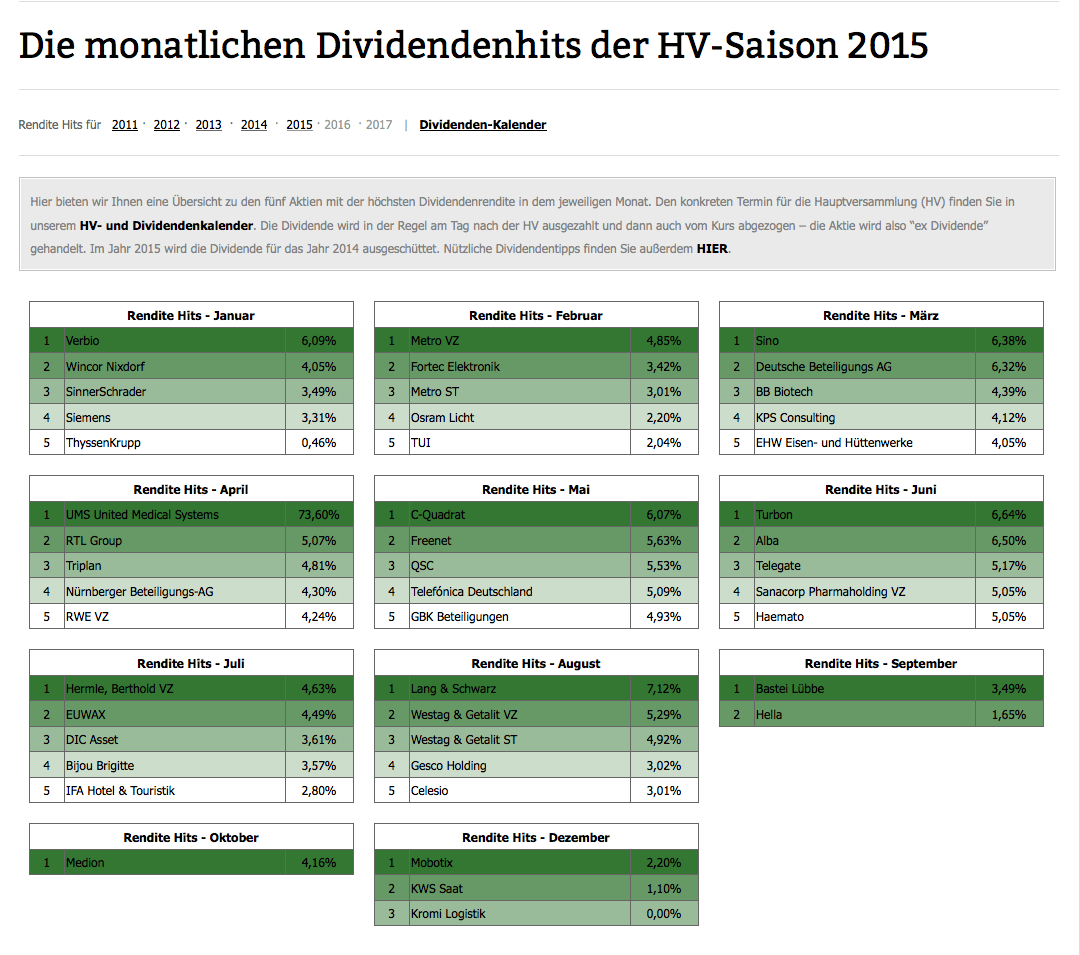

Besonders umfangreich ist unserer Angebot für Dividendenfans. Den von uns selbst entwickelten HV- und Dividendenkalender kennen die meisten Anleger vermutlich bereits. Wer boersengefluester.de bislang noch nicht intensiv verfolgt hat, sollte sich das Tool unbedingt anschauen. Alle Farbfelder sind klickbar und bieten jede Menge Zusatzinfos. Damit sind Sie perfekt auf die kommende Dividendensaison vorbereitet. Einen derart leistungsstarken Dividenden-Analyser für Deutsche Aktien gibt es sonst wohl nirgendwo. Und wer sich für die langfristige Dividenden-Historie der DAX-Aktien interessiert, für den haben wir ebenfalls eine entsprechende Übersichtstabelle erstellt. Einfach HIER klicken. Super nützlich ist aber auch unsere monatsweise Jahres-Übersicht mit den jeweiligen Dividenden-Hits. Zu dem Tool kommen Sie direkt über diesen LINK.

Mit Bayer (aktueller Börsenwert: 109,2 Mrd. Euro) und Volkswagen (aktueller Börsenwert: 106,0 Mrd. Euro) kommen zurzeit zwei DAX-Konzerne auf eine Marktkapitalisierung von mehr als 100 Mrd. Euro. Interessant: Bayer brachte Anfang März 2000 gerade einmal 27,7 Mrd. Euro auf die Waagschale, Volkswagen hatte eine Kapitalisierung von lediglich knapp 15,1 Mrd. Euro. Hier hat sich in den vergangenen 15 Jahren also mächtig was aufgebaut. Wie groß die Abstände der aktuellen Kurse zu den historischen Rekordmarken sind und an welchem Datum das All-Time-High (ATH) war, können Sie auf boersengefluester.de (täglich aktualisiert) verfolgen. Oder hätten Sie gewusst, dass von den 30 DAX-Aktien elf Allzeithochs aus dem Jahr 2015 stammen, aber immerhin noch sieben aus dem Jahr 2000 datieren. Beim MDAX sind 20 ATH von 2015 und nur zwei noch von 2000. Innerhalb des SDAX gab es 2015 für zehn Aktien Rekordkurse. Immerhin sieben sind immer noch aus dem Jahr 2000. Und bei TecDAX halten sich Allzeithochs von 2015 und 2000 mit jeweils neun die Waage.

[sws_grey_box box_size="585"] DAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

MDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

SDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

TecDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken. [/sws_grey_box]

Besonders umfangreich ist unserer Angebot für Dividendenfans. Den von uns selbst entwickelten HV- und Dividendenkalender kennen die meisten Anleger vermutlich bereits. Wer boersengefluester.de bislang noch nicht intensiv verfolgt hat, sollte sich das Tool unbedingt anschauen. Alle Farbfelder sind klickbar und bieten jede Menge Zusatzinfos. Damit sind Sie perfekt auf die kommende Dividendensaison vorbereitet. Einen derart leistungsstarken Dividenden-Analyser für Deutsche Aktien gibt es sonst wohl nirgendwo. Und wer sich für die langfristige Dividenden-Historie der DAX-Aktien interessiert, für den haben wir ebenfalls eine entsprechende Übersichtstabelle erstellt. Einfach HIER klicken. Super nützlich ist aber auch unsere monatsweise Jahres-Übersicht mit den jeweiligen Dividenden-Hits. Zu dem Tool kommen Sie direkt über diesen LINK.

Foto: Erstausgaben „Focus Money” und „Die Telebörse”...

Foto: Erstausgaben „Focus Money” und „Die Telebörse”...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nordex | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0D655 | DE000A0D6554 | SE | 9.497,65 Mio. € | 02.04.2001 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 4.650,74 | 5.443,95 | 5.693,56 | 6.489,07 | 7.298,83 | 7.553,55 | 8.600,00 | |

| EBITDA1,2 | 93,95 | 52,67 | -244,27 | 2,03 | 296,36 | 631,04 | 863,00 | |

| EBITDA-Marge %3 | 2,02 | 0,97 | -4,29 | 0,03 | 4,06 | 8,35 | 10,04 | |

| EBIT1,4 | -61,84 | -107,33 | -426,68 | -186,47 | 115,37 | 449,80 | 680,00 | |

| EBIT-Marge %5 | -1,33 | -1,97 | -7,49 | -2,87 | 1,58 | 5,96 | 7,91 | |

| Jahresüberschuss1 | -129,71 | -230,16 | -497,76 | -302,81 | 8,78 | 274,34 | 425,00 | |

| Netto-Marge %6 | -2,79 | -4,23 | -8,74 | -4,67 | 0,12 | 3,63 | 4,94 | |

| Cashflow1,7 | -352,20 | 127,56 | -350,09 | 161,20 | 429,75 | 1.016,29 | 620,00 | |

| Ergebnis je Aktie8 | -1,21 | -1,68 | -2,71 | -1,33 | -0,04 | 1,13 | 1,75 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SGL Carbon | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 723530 | DE0007235301 | SE | 633,73 Mio. € | 07.04.1995 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 919,40 | 1.007,00 | 1.135,90 | 1.089,10 | 1.026,40 | 850,20 | 740,00 | |

| EBITDA1,2 | 92,80 | 140,00 | 187,60 | 116,80 | 44,40 | 43,20 | 55,00 | |

| EBITDA-Marge %3 | 10,09 | 13,90 | 16,52 | 10,72 | 4,33 | 5,08 | 7,43 | |

| EBIT1,4 | -93,70 | 110,40 | 120,90 | 56,60 | -14,30 | -11,20 | -2,00 | |

| EBIT-Marge %5 | -10,19 | 10,96 | 10,64 | 5,20 | -1,39 | -1,32 | -0,27 | |

| Jahresüberschuss1 | -129,40 | 75,90 | 127,40 | 41,70 | -79,40 | -78,30 | -15,00 | |

| Netto-Marge %6 | -14,07 | 7,54 | 11,22 | 3,83 | -7,74 | -9,21 | -2,03 | |

| Cashflow1,7 | 104,00 | 114,40 | 94,40 | 163,80 | 120,30 | 79,20 | 45,00 | |

| Ergebnis je Aktie8 | -1,08 | 0,62 | 1,02 | 0,34 | -0,66 | -0,65 | -0,12 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

[sws_blue_box box_size="585"] Kennen Sie schon unseren Aktiensplit-Monitor? Hier haben wir die wichtigsten Splits der vergangenen Jahre zusammengestellt. HIER klicken.[/sws_blue_box]

[jwl-utmce-widget id=87961]...

[sws_blue_box box_size="585"] Kennen Sie schon unseren Aktiensplit-Monitor? Hier haben wir die wichtigsten Splits der vergangenen Jahre zusammengestellt. HIER klicken.[/sws_blue_box]

[jwl-utmce-widget id=87961]...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 61,56 | 79,79 | 105,52 | 118,78 | 84,08 | 81,71 | 84,00 | |

| EBITDA1,2 | -0,77 | 10,07 | 14,95 | 13,20 | -5,03 | 4,52 | 9,35 | |

| EBITDA-Marge %3 | -1,25 | 12,62 | 14,17 | 11,11 | -5,98 | 5,53 | 11,13 | |

| EBIT1,4 | -5,98 | 4,20 | 8,19 | 6,61 | -11,82 | -1,82 | 2,90 | |

| EBIT-Marge %5 | -9,71 | 5,26 | 7,76 | 5,57 | -14,06 | -2,22 | 3,45 | |

| Jahresüberschuss1 | -4,41 | 2,59 | 5,37 | 3,14 | -9,63 | -5,63 | 0,45 | |

| Netto-Marge %6 | -7,16 | 3,25 | 5,09 | 2,64 | -11,45 | -6,89 | 0,54 | |

| Cashflow1,7 | 10,26 | -3,90 | -1,69 | 6,18 | 25,14 | -1,94 | 6,00 | |

| Ergebnis je Aktie8 | -0,50 | 0,29 | 0,60 | 0,34 | -1,06 | -0,61 | 0,05 | |

| Dividende je Aktie8 | 0,00 | 0,20 | 0,30 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 784686 | DE0007846867 | SE | 57,19 Mio. € | 10.05.2006 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 548810 | DE0005488100 | AG | 1.034,36 Mio. € | 20.04.2000 | Halten | |

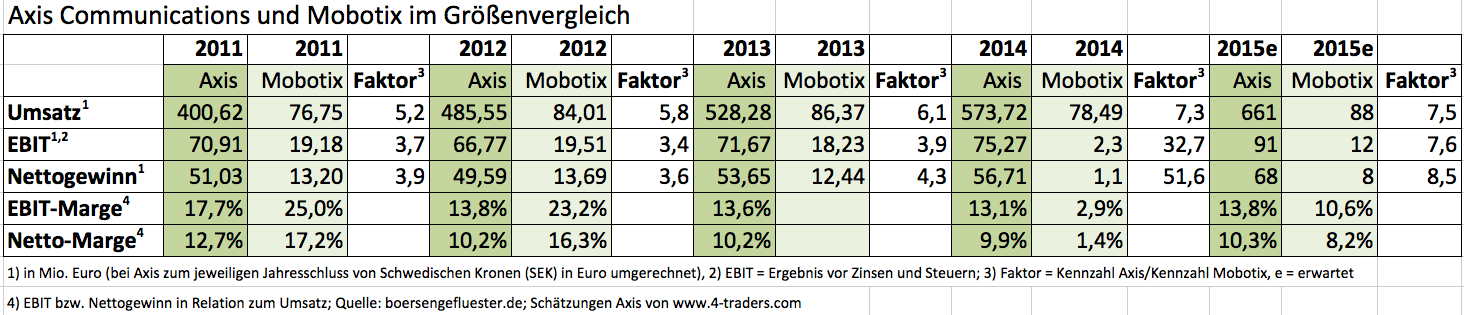

Nimmt man nun die von Canon gebotenen 2.480 Mio. Euro als Referenzgröße und unterstellt die eben ermittelte EBIT-Relation, dann müsste Mobotix auf eine Marktkapitalisierung von 636,36 (2.800/4,4) Mio. Euro kommen. Bei 13.271.442 ausstehenden Aktien würde das wiederum auf einen Kurs von 47,95 Euro hinauslaufen – verglichen mit aktuell 13,50 Euro. Beantwortet wird demnach die Frage: Wenn Canon 2,48 Mrd. Euro für eine Gesellschaft bezahlt, die auf Vier-Jahres-Sicht im Schnitt auf ein EBIT von knapp 75,9 Mio. Euro (303,5/4) kommt, was hätten die Japaner dann für ein sonst identisches Unternehmen mit einem EBIT von 17,23 Mio. Euro (69,92/4) auf den Tisch gelegt? Zugegeben: Diese Rechnung grenzt viele andere wichtige Faktoren wie Marktstellung, Finanzierungsstruktur, Kundenstamm, Geschäftsperspektiven oder das Know-how der Mitarbeiter aus. Ein unter Umständen doch sehr beachtliches Kurspotenzial der Mobotix-Aktie zeigt sie dennoch auf. Hinzu kommt, dass Mobotix bereits jetzt ein Systemhersteller für IP-Videosicherheitslösungen ist. Um diese Lücke zu schließen, hat Canon im Juni 2014 extra den dänischen Platzhirschen Milestone Systems übernommen. Letztlich hat Canon also Axis und Milestone übernehmen müssen, um eine ähnliche Kompetenz zu erwerben, wie sie Mobotix bietet. Ein Aspekt, der bislang noch gar nicht beachtet worden ist.

Nicht ganz so spektakulär – aber immer noch beachtlich – sehen die Ergebnisse aus, wenn man sich rein auf das EBIT-Multiple konzentriert. Demnach berappt Canon für Axis etwa das 27fache des für 2015 von den Analysten erwarteten Ergebnisses vor Zinsen und Steuern. Überträgt man diesen Faktor auf das von boersengefluester.de für das laufende Jahr kalkulierte Mobotix-EBIT von 12 Mio. Euro, würde sich eine Bewertung von etwa 324 Mio. Euro ergeben. Bezogen auf die einzelne Mobotix-Aktie errechnet sich daraus ein Wert von 24,40 Euro. Auch hier handelt es sich um ein denkbar einfaches Modell, das viele Aspekte ausklammert. Das mögliche Kurspotenzial der Pfälzer wird aber ebenfalls ersichtlich – zumindest wenn man die Canon-Offerte für Axis nicht als Mondpreis einstuft.

Fazit: Die geplante Übernahme von Axis durch Canon könnte sich auch für Mobotix-Aktionäre zu einem Volltreffer entwickeln. Allerdings muss Mobotix im Jahresverlauf dann auch entsprechend gute Zahlen liefern, die die höhere Bewertung untermauern.

Nimmt man nun die von Canon gebotenen 2.480 Mio. Euro als Referenzgröße und unterstellt die eben ermittelte EBIT-Relation, dann müsste Mobotix auf eine Marktkapitalisierung von 636,36 (2.800/4,4) Mio. Euro kommen. Bei 13.271.442 ausstehenden Aktien würde das wiederum auf einen Kurs von 47,95 Euro hinauslaufen – verglichen mit aktuell 13,50 Euro. Beantwortet wird demnach die Frage: Wenn Canon 2,48 Mrd. Euro für eine Gesellschaft bezahlt, die auf Vier-Jahres-Sicht im Schnitt auf ein EBIT von knapp 75,9 Mio. Euro (303,5/4) kommt, was hätten die Japaner dann für ein sonst identisches Unternehmen mit einem EBIT von 17,23 Mio. Euro (69,92/4) auf den Tisch gelegt? Zugegeben: Diese Rechnung grenzt viele andere wichtige Faktoren wie Marktstellung, Finanzierungsstruktur, Kundenstamm, Geschäftsperspektiven oder das Know-how der Mitarbeiter aus. Ein unter Umständen doch sehr beachtliches Kurspotenzial der Mobotix-Aktie zeigt sie dennoch auf. Hinzu kommt, dass Mobotix bereits jetzt ein Systemhersteller für IP-Videosicherheitslösungen ist. Um diese Lücke zu schließen, hat Canon im Juni 2014 extra den dänischen Platzhirschen Milestone Systems übernommen. Letztlich hat Canon also Axis und Milestone übernehmen müssen, um eine ähnliche Kompetenz zu erwerben, wie sie Mobotix bietet. Ein Aspekt, der bislang noch gar nicht beachtet worden ist.

Nicht ganz so spektakulär – aber immer noch beachtlich – sehen die Ergebnisse aus, wenn man sich rein auf das EBIT-Multiple konzentriert. Demnach berappt Canon für Axis etwa das 27fache des für 2015 von den Analysten erwarteten Ergebnisses vor Zinsen und Steuern. Überträgt man diesen Faktor auf das von boersengefluester.de für das laufende Jahr kalkulierte Mobotix-EBIT von 12 Mio. Euro, würde sich eine Bewertung von etwa 324 Mio. Euro ergeben. Bezogen auf die einzelne Mobotix-Aktie errechnet sich daraus ein Wert von 24,40 Euro. Auch hier handelt es sich um ein denkbar einfaches Modell, das viele Aspekte ausklammert. Das mögliche Kurspotenzial der Pfälzer wird aber ebenfalls ersichtlich – zumindest wenn man die Canon-Offerte für Axis nicht als Mondpreis einstuft.

Fazit: Die geplante Übernahme von Axis durch Canon könnte sich auch für Mobotix-Aktionäre zu einem Volltreffer entwickeln. Allerdings muss Mobotix im Jahresverlauf dann auch entsprechend gute Zahlen liefern, die die höhere Bewertung untermauern.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 521830 | DE0005218309 | AG | 15,93 Mio. € | 31.03.2008 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 70,35 | 62,42 | 56,04 | 63,17 | 50,00 | 52,70 | 0,00 | |

| EBITDA1,2 | 8,76 | 3,08 | -3,87 | 0,38 | 1,48 | 2,60 | 0,00 | |

| EBITDA-Marge %3 | 12,45 | 4,93 | -6,91 | 0,60 | 2,96 | 4,93 | 0,00 | |

| EBIT1,4 | 6,17 | 0,23 | -7,52 | -3,84 | -3,07 | 8,30 | 0,00 | |

| EBIT-Marge %5 | 8,77 | 0,37 | -13,42 | -6,08 | -6,14 | 15,75 | 0,00 | |

| Jahresüberschuss1 | 4,68 | -0,06 | -6,31 | -5,41 | -5,50 | 2,80 | 0,00 | |

| Netto-Marge %6 | 6,65 | -0,10 | -11,26 | -8,56 | -11,00 | 5,31 | 0,00 | |

| Cashflow1,7 | -0,53 | 3,07 | -4,43 | 2,72 | 6,00 | 4,20 | 0,00 | |

| Ergebnis je Aktie8 | 0,35 | -0,01 | -0,48 | -0,41 | -0,42 | 0,21 | 0,03 | |

| Dividende je Aktie8 | 0,04 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| USU Ventures | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0BVU2 | DE000A0BVU28 | AG | 88,32 Mio. € | 21.03.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 107,33 | 111,90 | 126,52 | 132,08 | 51,16 | 46,76 | 45,00 | |

| EBITDA1,2 | 13,38 | 14,39 | 16,84 | 12,43 | 4,69 | 3,56 | 8,00 | |

| EBITDA-Marge %3 | 12,47 | 12,86 | 13,31 | 9,41 | 9,17 | 7,62 | 17,78 | |

| EBIT1,4 | 7,02 | 9,67 | 11,80 | 7,62 | 0,13 | 1,28 | 5,80 | |

| EBIT-Marge %5 | 6,54 | 8,64 | 9,33 | 5,77 | 0,25 | 2,74 | 12,89 | |

| Jahresüberschuss1 | 5,48 | 6,76 | 7,58 | 5,28 | 163,02 | 5,51 | 8,50 | |

| Netto-Marge %6 | 5,11 | 6,04 | 5,99 | 4,00 | 318,63 | 11,78 | 18,89 | |

| Cashflow1,7 | 17,74 | 13,35 | 10,37 | 7,88 | 5,57 | 6,74 | 0,00 | |

| Ergebnis je Aktie8 | 0,52 | 0,64 | 0,72 | 0,50 | 16,24 | 0,55 | 0,85 | |

| Dividende je Aktie8 | 0,40 | 0,50 | 0,55 | 1,70 | 14,50 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| LS Invest | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 613120 | DE0006131204 | AG | 504,90 Mio. € | 12.07.1995 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 47,47 | 73,79 | 123,64 | 128,76 | 118,64 | 0,00 | 0,00 | |

| EBITDA1,2 | 8,30 | 2,90 | 21,73 | 115,20 | 41,30 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 17,49 | 3,93 | 17,58 | 89,47 | 34,81 | 0,00 | 0,00 | |

| EBIT1,4 | -15,78 | -22,04 | -4,70 | 87,80 | 17,42 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -33,24 | -29,87 | -3,80 | 68,19 | 14,68 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -22,64 | -24,30 | -7,79 | 46,97 | -10,30 | 0,00 | 0,00 | |

| Netto-Marge %6 | -47,69 | -32,93 | -6,30 | 36,48 | -8,68 | 0,00 | 0,00 | |

| Cashflow1,7 | 4,30 | 3,20 | 25,00 | 20,50 | 33,20 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,44 | -0,48 | -0,15 | 0,91 | -0,20 | 0,10 | 0,23 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| MeVis Med. Solutions | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0LBFE | DE000A0LBFE4 | AG | 42,59 Mio. € | 16.11.2007 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 17,13 | 16,21 | 18,76 | 17,34 | 16,97 | 16,06 | 16,60 | |

| EBITDA1,2 | 5,97 | 4,77 | 7,99 | 3,99 | 3,63 | 2,28 | 1,40 | |

| EBITDA-Marge %3 | 34,85 | 29,43 | 42,59 | 23,01 | 21,39 | 14,20 | 8,43 | |

| EBIT1,4 | 5,81 | 4,64 | 7,90 | 3,89 | 3,50 | 2,14 | 0,75 | |

| EBIT-Marge %5 | 33,92 | 28,62 | 42,11 | 22,43 | 20,63 | 13,33 | 4,52 | |

| Jahresüberschuss1 | 5,70 | 4,55 | 7,79 | 4,92 | 4,56 | 3,17 | 1,35 | |

| Netto-Marge %6 | 33,28 | 28,07 | 41,53 | 28,37 | 26,87 | 19,74 | 8,13 | |

| Cashflow1,7 | 2,89 | 9,13 | 4,86 | 5,85 | 3,15 | 3,88 | 2,75 | |

| Ergebnis je Aktie8 | 3,13 | 2,50 | 4,28 | 2,70 | 3,15 | 1,74 | 0,73 | |

| Dividende je Aktie8 | 0,95 | 0,95 | 0,95 | 0,95 | 0,95 | 0,95 | 0,95 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Fortec Elektronik | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 577410 | DE0005774103 | AG | 44,21 Mio. € | 07.05.1990 | Halten | |

{kind=link}

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.