Aktien auf Rekordniveau zu kaufen, ist nicht unbedingt jedermanns Sache. Irgendwie steckt es in der Psyche des Anlegers, dass ein möglichst weit südlich gelegener Punkt im Chart eine günstigere Einstiegsbasis signalisiert. Doch das ist Quatsch. Letztlich müssen der Preis der Aktie und die auf der anderen Seite gebotenen Fundamentaldaten inklusive des Ausblicks in einem möglichst vorteilhaften Verhältnis stehen. Das kann bei Rekordkursen genauso der Fall sein, wie bei Fallen Angels. Dabei gilt auch an der Börse: Qualität hat ihren Preis. Und so sind es eben häufig doch die Aktien auf All-Time-High, die ihre Klettertour fortsetzen. Genau in diese Kategorie fällt der Anteilschein von

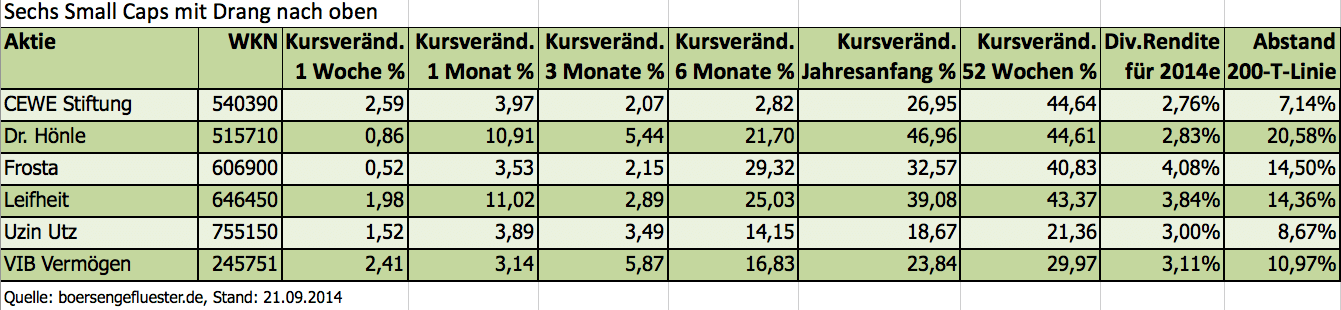

Frosta. Seit mittlerweile fast drei Jahren zieht es die Notiz des Tiefkühlkostspezialisten auf immer neue Höchststände. Mittlerweile hat der Small Cap sogar die Marke von 50 Euro geknackt. Auf diesem Niveau bringt das Familienunternehmen mit Hauptsitz in

Bremen immerhin 342 Mio. Euro auf die Waagschale. Nicht schlecht für eine Gesellschaft, von der die wenigsten vermutlich überhaupt wissen, dass sie börsennotiert ist.

Mit ein Grund dafür dürfte sein, dass die Handelsumsätze in der

Frosta-Aktie vergleichsweise übersichtlich sind. Dabei ist der Streubesitz mit einem Anteil von vermutlich knapp 56 Prozent durchaus beachtlich – ist halt keine Aktie zum traden. Die wichtigsten Aktionäre sind Vorstandschef Felix Ahlers mit 33,5 Prozent und sein Vater Dirk Ahlers – er führt den Aufsichtsrat – mit 10,0 Prozent. Wem der Name Ahlers vom Kurszettel her irgendwie bekannt vorkommt. Ja: Die andere Hälfte der Familie macht in Bekleidung – und zwar unter dem Namen

Adolf Ahlers mit Sitz in

Herford. Den knackigeren Eindruck liefert derzeit aber ganz klar die Frosta-Aktie. Selbst auf dem aktuellen Kursniveau bringt es der Titel auf eine noch immer ansehnliche Dividendenrendite von 2,7 Prozent. Ausgezahlt wird die – gegenüber dem Vorjahr unveränderte – Dividende von 1,36 Euro je Anteilschein nach der Hauptversammlung am 17. Juni 2016. Im langfristigen Vergleich sah der Small Cap unter Renditegesichtspunkten zwar schon deutlich attraktiver aus (zur Hauptversammlung 2015 lag die Rendite bei fast 4,3 Prozent). Doch die in der Zwischenzeit aufgelaufenen Kursgewinne sind ohnehin der wichtigere Bestandteil der Gesamtperformance eines Investments in Frosta.

Direkte Vergleichsmöglichkeiten auf dem heimischen Kurszettel gibt es kaum. Am ehesten bestehen wohl Parallelen zu

Südzucker, die über ihre Beteiligung an

Freiberger (Pizza und Pasta) ebenfalls im Bereich Tiefkühlkost aktiv ist. Mit Abstrichen können Anleger auch die Bewertung von

KTG Agrar (

Frenzel Tiefkühlkost,

Bio-Zentrale Naturprodukte) als Vergleichsmaßstab wählen. Dabei macht

Frosta eine gute Figur. Bezogen das für 2015 erreichte Ergebnis vor Zinsen und Steuern (EBIT) von 26,10 Mio. Euro werden die Bremer mit einem Faktor von 13,1 gehandelt. Inklusive der Nettofinanzschulden von rund 21,5 Mio. Euro erhöht sich dieses Multiple auf knapp 14.

KTG Agrar kommt auf eine Relation von EV zum geschätzten 2015er-EBIT (Enterprise Value (EV) = Börsenwert plus Nettofinanzverbindlichkeiten) von 15,5. Bei

Südzucker liegt dieses Multiple im Bereich um 18. Wer weiter nach vorn schauen möchte, wird sich bei Frosta nicht ganz leicht tun. Vorstand Felix Ahlers prognostiziert extrem zurückhaltend. Ein wichtiger Einflussfaktor ist die Währungsseite, wobei steigende Dollar-Kurse regelmäßig schlecht für Frosta sind. Schwer abzuschätzen ist auch, inwiefern sich Preiserhöhungen etwa bei Fischprodukten durchsetzen lassen. Hier lohnt durchaus ein wenig Eigenrecherche im Kühlregal der Supermärkte. Insgesamt geht Frosta jedoch von einer stabilen Entwicklung aus und hat es sich zu Ziel gesetzt, die Marge weiter zu verbessern. Große Sprünge sind hier zwar nicht zu erwarten. Letztlich sollte der Spielraum aber ausreichen, um die im

Entry Standard gelistete Frosta-Aktie auch weiterhin auf Nordkurs zu halten. Unser Kursziel beträgt 58 Euro.

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

551,75

|

527,20

|

579,08

|

639,48

|

638,05

|

682,00

|

730,00

|

|

EBITDA1,2

|

55,58

|

57,02

|

54,85

|

68,55

|

79,32

|

70,70

|

82,00

|

|

EBITDA-Marge %3

|

10,07

|

10,82

|

9,47

|

10,72

|

12,43

|

10,37

|

11,23

|

|

EBIT1,4

|

37,09

|

38,57

|

34,52

|

48,08

|

58,91

|

50,30

|

61,00

|

|

EBIT-Marge %5

|

6,72

|

7,32

|

5,96

|

7,52

|

9,23

|

7,38

|

8,36

|

|

Jahresüberschuss1

|

25,08

|

28,63

|

24,30

|

34,05

|

41,97

|

37,00

|

47,30

|

|

Netto-Marge %6

|

4,55

|

5,43

|

4,20

|

5,33

|

6,58

|

5,43

|

6,48

|

|

Cashflow1,7

|

54,84

|

29,94

|

-2,09

|

117,78

|

73,08

|

47,40

|

59,00

|

|

Ergebnis je Aktie8

|

3,68

|

4,20

|

3,57

|

5,00

|

6,16

|

5,43

|

6,90

|

|

Dividende je Aktie8

|

1,60

|

1,60

|

1,60

|

2,00

|

2,40

|

2,40

|

2,40

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

BDO

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Frosta |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

606900

|

DE0006069008

|

AG

|

678,54 Mio. €

|

1979

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

13,55

|

18,55

|

0,73

|

24,51

|

2,76

|

14,32

|

0,99

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

2,00

|

2,40

|

2,40

|

2,41%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

09.04.2026

|

|

13.07.2026

|

|

14.03.2025

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+0,99%

|

+3,23%

|

+10,42%

|

+7,10%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€108,00

Foto: Frosta AG

[sws_blue_box box_size="640"]

Tipp von boersengefluester.de: Kennen Sie schon unsere Übersichtstabellen mit den Abständen der Aktienkurse zu den jeweiligen All-Time-Highs? Haben wir für alle Indizes (

DAX,

MDAX,

SDAX und

TecDAX) im Programm – aber auch für die Börsensegmente

Prime Standard,

General Standard,

Entry Standard und

Open Market. Einfach auf den gefetteten Namen klicken und Sie kommen direkt zur jeweiligen Übersicht.[/sws_blue_box]...

...

...