| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| TLG Immobilien | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A12B8Z | DE000A12B8Z4 | AG | 1.426,79 Mio. € | 24.10.2014 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| WCM | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1X3X3 | DE000A1X3X33 | AG | 270,87 Mio. € | 01.05.1905 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-Marge %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-Marge %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Jahresüberschuss1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Netto-Marge %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Ergebnis je Aktie8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividende je Aktie8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio. € | 31.08.1998 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

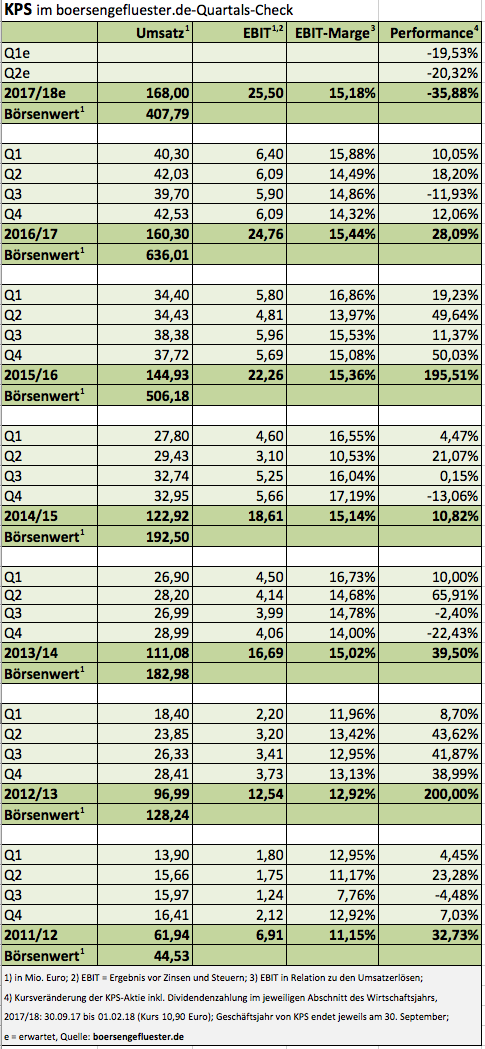

| KPS | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1A6V4 | DE000A1A6V48 | AG | 9,67 Mio. € | 14.07.1999 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-Marge %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-Marge %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Jahresüberschuss1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Netto-Marge %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Ergebnis je Aktie8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividende je Aktie8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

...

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Schaltbau Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2NBTL | DE000A2NBTL2 | AG | 698,93 Mio. € | 22.06.1994 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 502,34 | 525,58 | 479,69 | 508,10 | 474,12 | 0,00 | 0,00 | |

| EBITDA1,2 | 42,71 | 43,73 | 36,43 | 47,45 | 6,17 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 8,50 | 8,32 | 7,59 | 9,34 | 1,30 | 0,00 | 0,00 | |

| EBIT1,4 | 21,72 | 26,63 | 18,56 | 22,36 | -27,88 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 4,32 | 5,07 | 3,87 | 4,40 | -5,88 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 5,66 | 12,13 | 120,09 | 6,57 | -36,96 | 0,00 | 0,00 | |

| Netto-Marge %6 | 1,13 | 2,31 | 25,04 | 1,29 | -7,80 | 0,00 | 0,00 | |

| Cashflow1,7 | 32,24 | 65,99 | 4,22 | 14,58 | 13,56 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,44 | 0,83 | 10,71 | 0,42 | -3,49 | 1,12 | 1,25 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,90 | 1,90 | 1,90 | 1,90 | 1,90 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

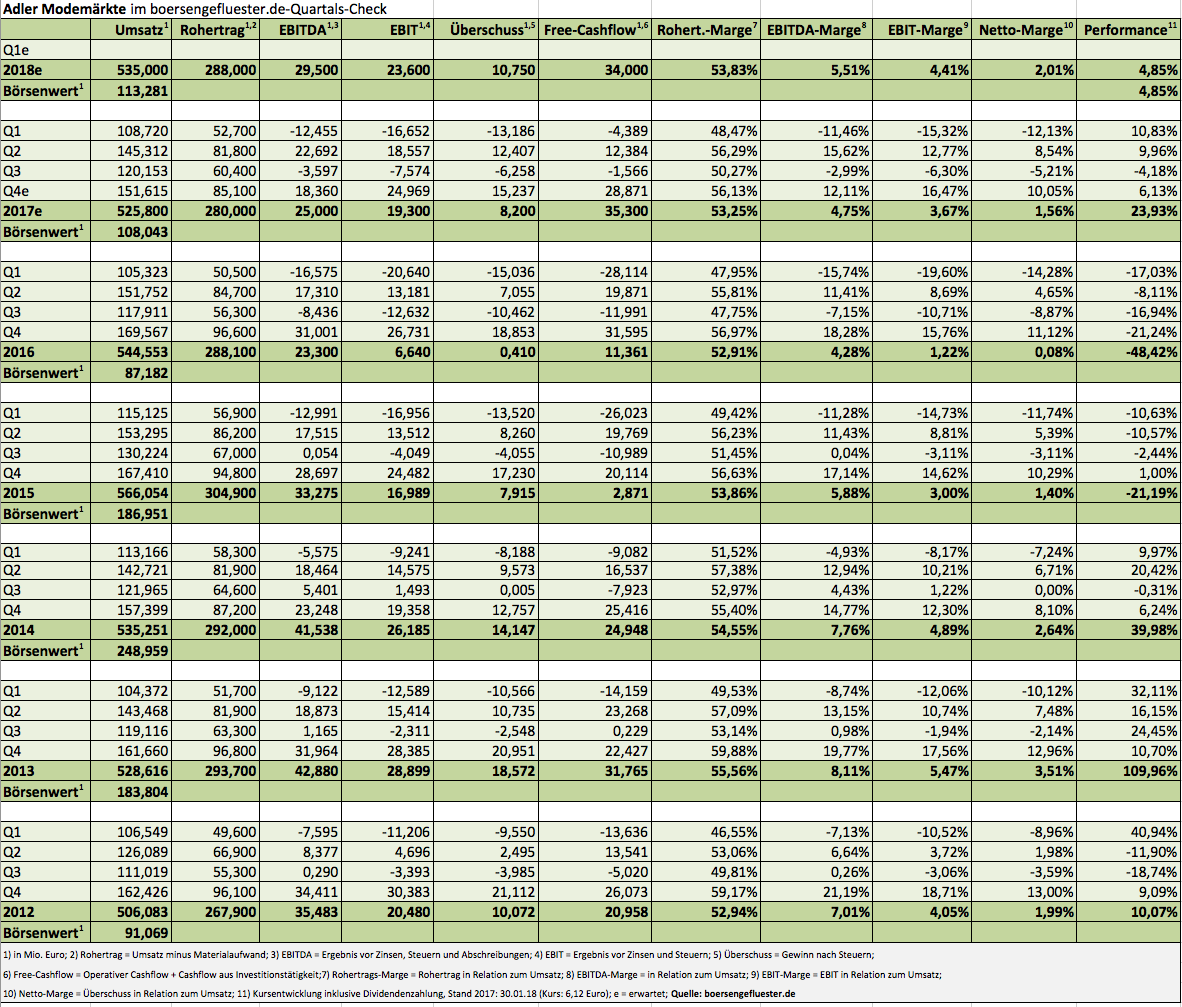

| Adler Modemärkte | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1H8MU | DE000A1H8MU2 | AG | 1,49 Mio. € | 22.06.2011 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 360,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 4,72 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -31,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -8,61 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -40,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -11,11 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -28,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,20 | -0,60 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Adler Modemärkte AG...

Foto: Adler Modemärkte AG...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,85 | 0,64 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| comdirect bank | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 542800 | DE0005428007 | AG | 1.957,32 Mio. € | 05.06.2000 | Halten | |

Zur Einordnung: Zum 30. September 2017 standen in der Konzernbilanz von Dermapharm Netto-Finanzverbindlichkeiten (inklusive Pensionsrückstellungen) von etwa 230 Mio. Euro. Das Eigenkapital belief sich auf 69,5 Mio. Euro, was nur etwa 16 Prozent der Bilanzsumme entspricht. So gesehen, wären frische Eigenmittel via Börsengang eine wichtige Weichenstellung. Ob das IPO ein Erfolg wird, lässt sich derweil noch nicht sagen. Die Bewertung ist nach Auffassung von boersengefluester.de sportlich, immerhin käme Dermapharm selbst bei einem Emissionskurs von 28 Euro – bezogen auf die Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzschulden) zu dem für 2017 von uns erwarten EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) – auf ein Multiple von rund 13. Zum Vergleich: Die Stada-Aktie wird nach der kurstreibenden Übernahmeschlacht derzeit mit entsprechenden Faktor von rund 15 gehandelt.

Losgelöst davon, findet boersengefluester.de es prima, dass sich ein etabliertes Unternehmen aus dem Pharmabereich für den Gang an die Börse Frankfurt entscheidet. Gespannt auf das Going Public ist auch CEO Hans-Georg Feldmeier: „Dermapharm ist ein Familienunternehmen, das sich dem Kapitalmarkt öffnet. Wir freuen uns auf den geplanten Börsengang als konsequenten Schritt auf unserem Wachstumspfad.“ 50 bis 60 Prozent des Gewinns will Feldmeier dabei künftig in Form von Dividenden ausschütten, was nach Schätzungen von boersengefluester.de für eine Rendite von etwa 2,5 Prozent reichen sollte.

Zur Einordnung: Zum 30. September 2017 standen in der Konzernbilanz von Dermapharm Netto-Finanzverbindlichkeiten (inklusive Pensionsrückstellungen) von etwa 230 Mio. Euro. Das Eigenkapital belief sich auf 69,5 Mio. Euro, was nur etwa 16 Prozent der Bilanzsumme entspricht. So gesehen, wären frische Eigenmittel via Börsengang eine wichtige Weichenstellung. Ob das IPO ein Erfolg wird, lässt sich derweil noch nicht sagen. Die Bewertung ist nach Auffassung von boersengefluester.de sportlich, immerhin käme Dermapharm selbst bei einem Emissionskurs von 28 Euro – bezogen auf die Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzschulden) zu dem für 2017 von uns erwarten EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) – auf ein Multiple von rund 13. Zum Vergleich: Die Stada-Aktie wird nach der kurstreibenden Übernahmeschlacht derzeit mit entsprechenden Faktor von rund 15 gehandelt.

Losgelöst davon, findet boersengefluester.de es prima, dass sich ein etabliertes Unternehmen aus dem Pharmabereich für den Gang an die Börse Frankfurt entscheidet. Gespannt auf das Going Public ist auch CEO Hans-Georg Feldmeier: „Dermapharm ist ein Familienunternehmen, das sich dem Kapitalmarkt öffnet. Wir freuen uns auf den geplanten Börsengang als konsequenten Schritt auf unserem Wachstumspfad.“ 50 bis 60 Prozent des Gewinns will Feldmeier dabei künftig in Form von Dividenden ausschütten, was nach Schätzungen von boersengefluester.de für eine Rendite von etwa 2,5 Prozent reichen sollte.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Dermapharm Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2GS5D | DE000A2GS5D8 | SE | 2.162,46 Mio. € | 09.02.2018 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 793,83 | 942,91 | 1.024,78 | 1.135,35 | 1.180,77 | 1.164,98 | 1.200,00 | |

| EBITDA1,2 | 184,52 | 354,07 | 344,87 | 287,48 | 307,43 | 317,57 | 338,00 | |

| EBITDA-Marge %3 | 23,24 | 37,55 | 33,65 | 25,32 | 26,04 | 27,26 | 28,17 | |

| EBIT1,4 | 136,85 | 298,47 | 243,69 | 182,89 | 216,93 | 220,67 | 240,00 | |

| EBIT-Marge %5 | 17,24 | 31,65 | 23,78 | 16,11 | 18,37 | 18,94 | 20,00 | |

| Jahresüberschuss1 | 85,93 | 208,90 | 132,62 | 60,53 | 111,74 | 131,35 | 144,00 | |

| Netto-Marge %6 | 10,83 | 22,16 | 12,94 | 5,33 | 9,46 | 11,28 | 12,00 | |

| Cashflow1,7 | 131,10 | 250,37 | 288,53 | 219,42 | 201,38 | 229,15 | 240,00 | |

| Ergebnis je Aktie8 | 1,59 | 3,89 | 2,49 | 1,16 | 2,11 | 2,46 | 2,65 | |

| Dividende je Aktie8 | 0,88 | 2,17 | 1,05 | 0,88 | 0,90 | 0,88 | 1,05 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 515710 | DE0005157101 | AG | 51,66 Mio. € | 24.01.2001 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-Marge %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-Marge %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Jahresüberschuss1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Netto-Marge %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Ergebnis je Aktie8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividende je Aktie8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nordwest Handel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 677550 | DE0006775505 | AG | 60,90 Mio. € | 19.08.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 510,86 | 758,69 | 894,52 | 264,52 | 277,04 | 266,58 | 270,00 | |

| EBITDA1,2 | 14,44 | 17,50 | 22,46 | 21,79 | 19,60 | 13,95 | 15,00 | |

| EBITDA-Marge %3 | 2,83 | 2,31 | 2,51 | 8,24 | 7,08 | 5,23 | 5,56 | |

| EBIT1,4 | 11,23 | 14,44 | 19,47 | 18,85 | 16,42 | 10,99 | 11,80 | |

| EBIT-Marge %5 | 2,20 | 1,90 | 2,18 | 7,13 | 5,93 | 4,12 | 4,37 | |

| Jahresüberschuss1 | 6,82 | 8,92 | 12,41 | 12,58 | 11,45 | 7,60 | 4,50 | |

| Netto-Marge %6 | 1,34 | 1,18 | 1,39 | 4,76 | 4,13 | 2,85 | 1,67 | |

| Cashflow1,7 | 15,47 | -14,05 | -11,71 | 28,37 | -19,97 | 10,26 | 13,00 | |

| Ergebnis je Aktie8 | 2,13 | 2,78 | 3,87 | 3,93 | 3,57 | 2,37 | 1,40 | |

| Dividende je Aktie8 | 0,21 | 0,40 | 0,80 | 1,00 | 1,00 | 1,00 | 1,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

[caption id="attachment_109460" align="alignright" width="179"]

[caption id="attachment_109460" align="alignright" width="179"] ProtoLaser U4[/caption]

Nun formuliert das Unternehmen aus Garbsen in der Nähe von Hannover explizit allerdings nur noch die Verzinsung des eingesetzten Kapitals als Renditeziel. Demnach soll das Verhältnis von EBIT zum verzinslichen Eigen- und Fremdkapital – im Börsensprech ROCE genannt – bis zum Jahr 2020 in einer Bandbreite von 10 bis 15 Prozent liegen. Direkte Rückschlüsse auf die EBIT-Marge sind daraus zwar nur schwer ableitbar. Für boersengefluester.de bedeutet der kommunikative Schwenk aber nicht zwangsläufig, dass LPKF sind von den EBIT-Margenzielen verabschiedet hat. Immerhin lagen die beiden Kenngrößen ROCE und EBIT-Marge in der Vergangenheit häufig relativ eng zusammen. Es spricht also einiges dafür, dass es sich bei der Kursreaktion der Börsianer nur um einen Sturm im Wasserglas handelt.

Daher bleiben wir auch bei unserer positiven Einschätzung für die Aktie des Spezialmaschinenbauers und setzen darauf, dass die charttechnisch wichtige Marke von 10 Euro nicht schon wieder die Endstation auf dem Weg nach oben war.

ProtoLaser U4[/caption]

Nun formuliert das Unternehmen aus Garbsen in der Nähe von Hannover explizit allerdings nur noch die Verzinsung des eingesetzten Kapitals als Renditeziel. Demnach soll das Verhältnis von EBIT zum verzinslichen Eigen- und Fremdkapital – im Börsensprech ROCE genannt – bis zum Jahr 2020 in einer Bandbreite von 10 bis 15 Prozent liegen. Direkte Rückschlüsse auf die EBIT-Marge sind daraus zwar nur schwer ableitbar. Für boersengefluester.de bedeutet der kommunikative Schwenk aber nicht zwangsläufig, dass LPKF sind von den EBIT-Margenzielen verabschiedet hat. Immerhin lagen die beiden Kenngrößen ROCE und EBIT-Marge in der Vergangenheit häufig relativ eng zusammen. Es spricht also einiges dafür, dass es sich bei der Kursreaktion der Börsianer nur um einen Sturm im Wasserglas handelt.

Daher bleiben wir auch bei unserer positiven Einschätzung für die Aktie des Spezialmaschinenbauers und setzen darauf, dass die charttechnisch wichtige Marke von 10 Euro nicht schon wieder die Endstation auf dem Weg nach oben war.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| LPKF Laser | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 645000 | DE0006450000 | AG | 394,39 Mio. € | 30.11.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 96,24 | 93,57 | 123,70 | 124,34 | 122,89 | 115,33 | 111,00 | |

| EBITDA1,2 | 14,84 | 9,60 | 15,12 | 12,81 | 5,83 | 0,64 | 5,00 | |

| EBITDA-Marge %3 | 15,42 | 10,26 | 12,22 | 10,30 | 4,74 | 0,55 | 4,51 | |

| EBIT1,4 | 7,54 | 0,06 | 6,78 | 3,69 | -2,54 | -13,52 | -3,75 | |

| EBIT-Marge %5 | 7,84 | 0,06 | 5,48 | 2,97 | -2,07 | -11,73 | -3,38 | |

| Jahresüberschuss1 | 5,34 | -0,11 | 1,66 | 1,75 | -4,51 | -14,35 | -4,50 | |

| Netto-Marge %6 | 5,55 | -0,12 | 1,34 | 1,41 | -3,67 | -12,44 | -4,05 | |

| Cashflow1,7 | 3,97 | 7,92 | 8,50 | -3,37 | 9,43 | 16,35 | 12,50 | |

| Ergebnis je Aktie8 | 0,22 | 0,00 | 0,06 | 0,07 | -0,18 | -0,59 | -0,18 | |

| Dividende je Aktie8 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio. € | 18.10.2006 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

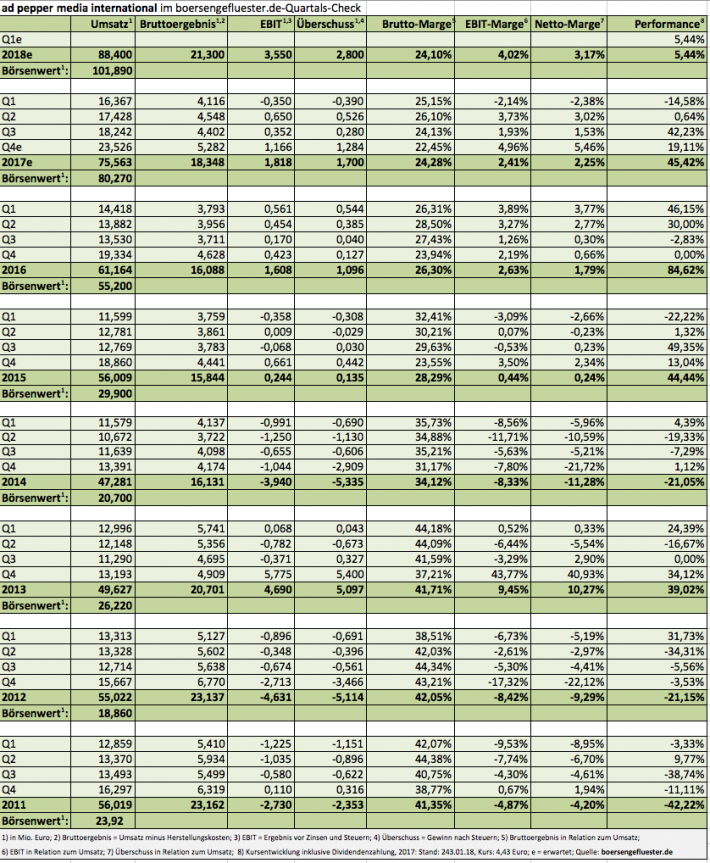

| ad pepper media | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 940883 | NL0000238145 | N.V. | 64,40 Mio. € | 09.10.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-Marge %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-Marge %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Jahresüberschuss1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Netto-Marge %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Ergebnis je Aktie8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Pixabay...

Foto: Pixabay...

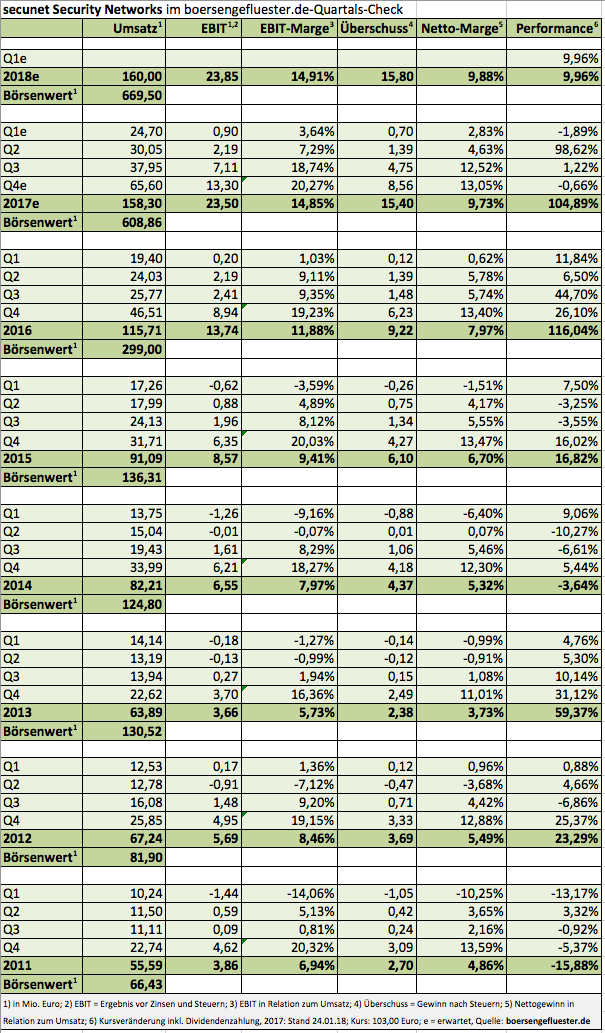

Dabei wäre es – zumindest mit Blick auf die langfristige Entwicklung der Unternehmenszahlen – vermutlich schon ein Erfolg, wenn die zu fast 79 Prozent dem Sicherheitskonzern Giesecke & Devrient zurechenbare Gesellschaft, zunächst einmal das hohe Niveau von 2017 gut verteidigen kann. Nun: Mit einem konkreten Ausblick für 2018 ist am 22. März zu rechnen. Dann legt secunet nämlich den Geschäftsbericht inklusive Dividendenvorschlag vor. Einziger Knackpunkt aus Investorensicht bleibt die ambitionierte Bewertung der Aktie: Immerhin türmt sich die Marktkapitalisierung des Prime Standard-Unternehmens auf knapp 670 Mio. Euro, was trotz der erstklassigen Bilanzrelationen, eine Menge Holz ist. Und so wundert es auch nicht, dass der Aktienkurs seit mehr als einem halben Jahr nicht mehr so recht von der Stelle kommt und in einem – freilich sehr breiten – Korridor zwischen 80 und 110 Euro pendelt.

Immerhin: Kurse zwischen 80 und 90 Euro haben sich aus kurzfristiger Sicht als gute Einstiegsmarken bewährt. Nach oben war zuletzt dann allerdings bei gut 100 Euro stets der Deckel drauf. Das wiederum deckt sich mit dem von Warburg Research zuletzt genannten Kursziel von 105 Euro. Nun: Die jetzt vorgelegten Eckdaten für 2017 zeigen, dass secunet super in Form ist und sollten beim Aktienkurs eher für nachhaltig dreistelligen Regionen sorgen.

Dabei wäre es – zumindest mit Blick auf die langfristige Entwicklung der Unternehmenszahlen – vermutlich schon ein Erfolg, wenn die zu fast 79 Prozent dem Sicherheitskonzern Giesecke & Devrient zurechenbare Gesellschaft, zunächst einmal das hohe Niveau von 2017 gut verteidigen kann. Nun: Mit einem konkreten Ausblick für 2018 ist am 22. März zu rechnen. Dann legt secunet nämlich den Geschäftsbericht inklusive Dividendenvorschlag vor. Einziger Knackpunkt aus Investorensicht bleibt die ambitionierte Bewertung der Aktie: Immerhin türmt sich die Marktkapitalisierung des Prime Standard-Unternehmens auf knapp 670 Mio. Euro, was trotz der erstklassigen Bilanzrelationen, eine Menge Holz ist. Und so wundert es auch nicht, dass der Aktienkurs seit mehr als einem halben Jahr nicht mehr so recht von der Stelle kommt und in einem – freilich sehr breiten – Korridor zwischen 80 und 110 Euro pendelt.

Immerhin: Kurse zwischen 80 und 90 Euro haben sich aus kurzfristiger Sicht als gute Einstiegsmarken bewährt. Nach oben war zuletzt dann allerdings bei gut 100 Euro stets der Deckel drauf. Das wiederum deckt sich mit dem von Warburg Research zuletzt genannten Kursziel von 105 Euro. Nun: Die jetzt vorgelegten Eckdaten für 2017 zeigen, dass secunet super in Form ist und sollten beim Aktienkurs eher für nachhaltig dreistelligen Regionen sorgen.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 727650 | DE0007276503 | AG | 1.076,40 Mio. € | 09.11.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-Marge %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-Marge %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Jahresüberschuss1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Netto-Marge %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Ergebnis je Aktie8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividende je Aktie8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Fotos: secunet Security Networks AG, Pixabay...

Fotos: secunet Security Networks AG, Pixabay...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 103,10 | 130,12 | 155,37 | 146,29 | 153,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 7,21 | 17,36 | 28,24 | 26,95 | 29,40 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 6,99 | 13,34 | 18,18 | 18,42 | 19,22 | 0,00 | 0,00 | |

| EBIT1,4 | -1,55 | 13,43 | 24,34 | 21,86 | 24,70 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -1,50 | 10,32 | 15,67 | 14,94 | 16,14 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -3,32 | 10,45 | 17,97 | 15,73 | 17,80 | 0,00 | 0,00 | |

| Netto-Marge %6 | -3,22 | 8,03 | 11,57 | 10,75 | 11,63 | 0,00 | 0,00 | |

| Cashflow1,7 | 10,88 | 7,97 | 15,90 | 20,31 | 22,40 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,51 | 1,61 | 2,77 | 2,42 | 2,75 | 2,00 | 2,35 | |

| Dividende je Aktie8 | 0,50 | 0,75 | 3,00 | 2,70 | 2,20 | 2,96 | 2,96 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Wer steckt im Hintergrund? Ganz einfach: Im Zuge des Mitte 2017 erfolgten Rückzugs von Firmengründer Wilhelm Stemmer, stieg mit 75,04 Prozent die Technologiegruppe AL-KO bei Stemmer ein, der Rest ging ans Management. Ende November 2017 firmierte Stemmer Imaging zur AG um. Wenig später wurde dann die, auf Digitalisierungsthemen fokussierte, Primepulse SE der drei Cancom-Gründer Raymond Kober, Klaus Weinmann und Stefan Kober aus der Taufe gehoben, in der – neben der AL-KO, Steca Eletronik und anderen Aktivitäten – seitdem auch die Stemmer Imaging angesiedelt ist. So gesehen geht der Bildbearbeitungsspezialist also mit einer gewaltigen Portion Börsenpower Richtung Scale. Von Bankenseite ist Hauck & Aufhäuser mit von der Partie. Rückschlüsse auf die Bewertung oder gar den Ausgabepreis lassen sich mit Hilfe der jetzt sorgsam ausgewählten Informationen zwar noch nicht ziehen. Doch für Fantasie ist schon mal gesorgt. Und dem in Sachen Neuemissionsaktivitäten zuletzt eher trägen Scale, tut eine knackige IPO-Story nur gut. Boersengefluester.de bleibt also am Ball.

Wer steckt im Hintergrund? Ganz einfach: Im Zuge des Mitte 2017 erfolgten Rückzugs von Firmengründer Wilhelm Stemmer, stieg mit 75,04 Prozent die Technologiegruppe AL-KO bei Stemmer ein, der Rest ging ans Management. Ende November 2017 firmierte Stemmer Imaging zur AG um. Wenig später wurde dann die, auf Digitalisierungsthemen fokussierte, Primepulse SE der drei Cancom-Gründer Raymond Kober, Klaus Weinmann und Stefan Kober aus der Taufe gehoben, in der – neben der AL-KO, Steca Eletronik und anderen Aktivitäten – seitdem auch die Stemmer Imaging angesiedelt ist. So gesehen geht der Bildbearbeitungsspezialist also mit einer gewaltigen Portion Börsenpower Richtung Scale. Von Bankenseite ist Hauck & Aufhäuser mit von der Partie. Rückschlüsse auf die Bewertung oder gar den Ausgabepreis lassen sich mit Hilfe der jetzt sorgsam ausgewählten Informationen zwar noch nicht ziehen. Doch für Fantasie ist schon mal gesorgt. Und dem in Sachen Neuemissionsaktivitäten zuletzt eher trägen Scale, tut eine knackige IPO-Story nur gut. Boersengefluester.de bleibt also am Ball.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Stemmer Imaging | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2G9MZ | DE000A2G9MZ9 | AG | 399,75 Mio. € | 27.02.2018 | Halten | |

Foto: Pixabay...

Foto: Pixabay...

„Global Tower“ in Frankfurt: Das ehemalige Commerzbank-Hochhaus ist ein Projekt von GEG.[/caption]

Doch zurück zu TTL Information Technology: Auf der außerordentlichen Hauptversammlung in München werden wichtige Weichen gestellt: Sichtbares Zeichen des Wandels soll zunächst einmal die Umfirmierung in TTL Beteiligungs- und Grundbesitz-AG sein. Ob dieser immer noch etwas sperrige Name der Weisheit letzter Schluss ist, sei jedoch dahingestellt. Zudem soll Prof. Dr. Gerhard Schmidt, über seine AR Holding GmbH mit 75 Prozent der dominante Anteilseigner, in den Aufsichtsrat aufrücken. Vorstand von TTL ist derweil seit Oktober 2017 der Beteiligungsexperte Theo Reichert, ein langjähriger Spezl von Schmidt. Zudem soll auf dem Aktionärstreffen – was nach der rasanten Expansion kein Wunder ist – der gesamte Kapitalrahmen aufgeladen werden. Zuletzt hatte TTL im Dezember 2017 mit einem Kupon von 3,5 Prozent ausgestattete Wandelschuldverschreibungen im Volumen von gut 9 Mio. Euro im inneren Kreis der Aktionäre platziert, um damit die erneute Aufstockung der mittelbaren Beteiligung an der GEG zu finanzieren.

Der Wandlungspreis in TTL-Aktien von gerade einmal 2,60 Euro, hat den Investoren ihre Entscheidung, einen weiteren Teil an der AIRE Asset Investments in Real Estate Beteiligungs GmbH in die TTL einzubringen, sicher deutlich vereinfacht. Hintergrund: Über die AIRE führt der Weg via Deutsche Immobilien Chancen Real Estate GmbH direkt zur GEG. Gedanklich sollten Anleger die bis zu 3.475.000 neuen TTL-Aktien aus dem Wandler schon mal auf die gegenwärtige Aktienzahl von 14.133.333 Stück addieren. Damit würde sich die Marktkapitalisierung der in München beheimateten TTL auf 52,5 Mio. Euro erhöhen. Gemessen an der Werthaltigkeit der eingebrachten mittelbaren Beteiligung an der GEG und der indirekten Beteiligung an der DIC Asset AG scheint aber auch diese Größenordnung gut abgefedert. Für boersengefluester.de bleibt TTL damit eine hoch spannende Story aus dem Immobilienbereich.

„Global Tower“ in Frankfurt: Das ehemalige Commerzbank-Hochhaus ist ein Projekt von GEG.[/caption]

Doch zurück zu TTL Information Technology: Auf der außerordentlichen Hauptversammlung in München werden wichtige Weichen gestellt: Sichtbares Zeichen des Wandels soll zunächst einmal die Umfirmierung in TTL Beteiligungs- und Grundbesitz-AG sein. Ob dieser immer noch etwas sperrige Name der Weisheit letzter Schluss ist, sei jedoch dahingestellt. Zudem soll Prof. Dr. Gerhard Schmidt, über seine AR Holding GmbH mit 75 Prozent der dominante Anteilseigner, in den Aufsichtsrat aufrücken. Vorstand von TTL ist derweil seit Oktober 2017 der Beteiligungsexperte Theo Reichert, ein langjähriger Spezl von Schmidt. Zudem soll auf dem Aktionärstreffen – was nach der rasanten Expansion kein Wunder ist – der gesamte Kapitalrahmen aufgeladen werden. Zuletzt hatte TTL im Dezember 2017 mit einem Kupon von 3,5 Prozent ausgestattete Wandelschuldverschreibungen im Volumen von gut 9 Mio. Euro im inneren Kreis der Aktionäre platziert, um damit die erneute Aufstockung der mittelbaren Beteiligung an der GEG zu finanzieren.

Der Wandlungspreis in TTL-Aktien von gerade einmal 2,60 Euro, hat den Investoren ihre Entscheidung, einen weiteren Teil an der AIRE Asset Investments in Real Estate Beteiligungs GmbH in die TTL einzubringen, sicher deutlich vereinfacht. Hintergrund: Über die AIRE führt der Weg via Deutsche Immobilien Chancen Real Estate GmbH direkt zur GEG. Gedanklich sollten Anleger die bis zu 3.475.000 neuen TTL-Aktien aus dem Wandler schon mal auf die gegenwärtige Aktienzahl von 14.133.333 Stück addieren. Damit würde sich die Marktkapitalisierung der in München beheimateten TTL auf 52,5 Mio. Euro erhöhen. Gemessen an der Werthaltigkeit der eingebrachten mittelbaren Beteiligung an der GEG und der indirekten Beteiligung an der DIC Asset AG scheint aber auch diese Größenordnung gut abgefedert. Für boersengefluester.de bleibt TTL damit eine hoch spannende Story aus dem Immobilienbereich.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 750100 | DE0007501009 | AG | 2,00 Mio. € | 12.07.1999 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Smartbroker Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2GS60 | DE000A2GS609 | AG | 149,69 Mio. € | 22.02.2006 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 28,21 | 48,20 | 52,79 | 46,54 | 52,48 | 68,28 | 69,50 | |

| EBITDA1,2 | 4,52 | 3,56 | 8,77 | 1,35 | 8,97 | -0,33 | 1,50 | |

| EBITDA-Marge %3 | 16,02 | 7,39 | 16,61 | 2,90 | 17,09 | -0,48 | 2,16 | |

| EBIT1,4 | 2,03 | 0,35 | -8,41 | -5,22 | -1,70 | -10,60 | -8,40 | |

| EBIT-Marge %5 | 7,20 | 0,73 | -15,93 | -11,22 | -3,24 | -15,53 | -12,09 | |

| Jahresüberschuss1 | 3,55 | -0,54 | -10,07 | -5,92 | -1,39 | -10,56 | -8,80 | |

| Netto-Marge %6 | 12,58 | -1,12 | -19,08 | -12,72 | -2,65 | -15,47 | -12,66 | |

| Cashflow1,7 | 1,18 | 13,93 | 5,04 | 0,19 | 9,99 | 1,47 | 1,00 | |

| Ergebnis je Aktie8 | 0,25 | -0,04 | -0,64 | -0,38 | -0,08 | -0,62 | -0,52 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.