| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| MPH Health Care | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A289V0 | DE000A289V03 | AG | 107,46 Mio. € | 01.09.2009 | Kaufen | |

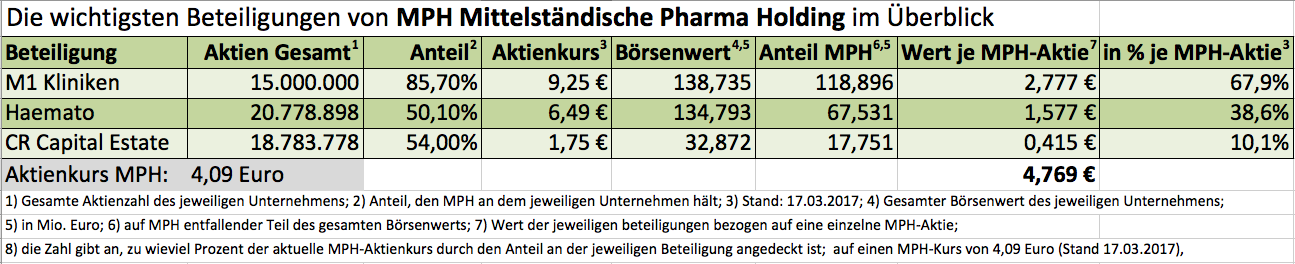

Angesichts der guten Performance wird die in Berlin ansässige Gesellschaft für 2016 erneut eine Dividende von 0,12 Euro je Aktie ausschütten. Beim gegenwärtigen Kurs von 4,09 Euro läuft das auf eine Rendite von immerhin 2,9 Prozent hinaus – vor Abzug von Steuern. Die Hauptversammlung (HV) von MPH findet am 29. Juni 2017 statt. Derweil gibt es auch Neuigkeiten zu Haemato: Das auf Generika und Reimporte von EU-Originalarzneimittel spezialisierte Unternehmen hat 2016 den Umsatz um 20 Prozent auf 275,6 Mio. Euro gesteigert und dabei das Ergebnis vor Zinsen und Steuern (EBIT) um 63 Prozent auf 13,4 Mio. Euro vorangetrieben. Insbesondere auf der Profit-Seite hat die Gesellschaft damit die Prognosen der Analysten übertroffen. Positiv auch die erste Einschätzung von Vorstand Christian Pahl zu den Perspektiven: „Für die weitere Entwicklung im Jahr 2017 dürfen wir zuversichtlich sein.“ Haemato-Aktionäre erhalten für 2016 eine unveränderte Dividende von 0,30 Euro je Aktie. Das entspricht einer erklecklichen Rendite von 4,6 Prozent. Ausgezahlt wird nach der HV am 22. Juni 2017. Die Analysten von First Berlin haben prompt reagiert und ihr Kursziel für die Haemato-Aktie von 7,00 auf 8,40 Euro heraufgesetzt.

Dagegen müssen sich die Anleger bei M1 Kliniken und CR Capital Real Estate mit Neuigkeiten noch ein wenig gedulden. Hier stehen die vorläufigen Daten für 2016 erst Ende März beziehungsweise im März (einen konkreten Termin gibt es noch nicht) an. Für dividendenorientierte Anleger, die sich nicht so sehr an der engen Verschachtelung der Gesellschaften stören, bieten MPH und insbesondere Haemato weiterhin gute Chancen.

...

Angesichts der guten Performance wird die in Berlin ansässige Gesellschaft für 2016 erneut eine Dividende von 0,12 Euro je Aktie ausschütten. Beim gegenwärtigen Kurs von 4,09 Euro läuft das auf eine Rendite von immerhin 2,9 Prozent hinaus – vor Abzug von Steuern. Die Hauptversammlung (HV) von MPH findet am 29. Juni 2017 statt. Derweil gibt es auch Neuigkeiten zu Haemato: Das auf Generika und Reimporte von EU-Originalarzneimittel spezialisierte Unternehmen hat 2016 den Umsatz um 20 Prozent auf 275,6 Mio. Euro gesteigert und dabei das Ergebnis vor Zinsen und Steuern (EBIT) um 63 Prozent auf 13,4 Mio. Euro vorangetrieben. Insbesondere auf der Profit-Seite hat die Gesellschaft damit die Prognosen der Analysten übertroffen. Positiv auch die erste Einschätzung von Vorstand Christian Pahl zu den Perspektiven: „Für die weitere Entwicklung im Jahr 2017 dürfen wir zuversichtlich sein.“ Haemato-Aktionäre erhalten für 2016 eine unveränderte Dividende von 0,30 Euro je Aktie. Das entspricht einer erklecklichen Rendite von 4,6 Prozent. Ausgezahlt wird nach der HV am 22. Juni 2017. Die Analysten von First Berlin haben prompt reagiert und ihr Kursziel für die Haemato-Aktie von 7,00 auf 8,40 Euro heraufgesetzt.

Dagegen müssen sich die Anleger bei M1 Kliniken und CR Capital Real Estate mit Neuigkeiten noch ein wenig gedulden. Hier stehen die vorläufigen Daten für 2016 erst Ende März beziehungsweise im März (einen konkreten Termin gibt es noch nicht) an. Für dividendenorientierte Anleger, die sich nicht so sehr an der engen Verschachtelung der Gesellschaften stören, bieten MPH und insbesondere Haemato weiterhin gute Chancen.

...

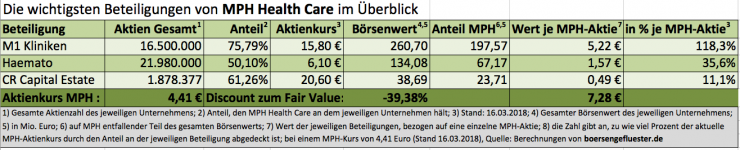

Fakt ist aber auch: Addiert man noch den anteiligen Börsenwert des ebenfalls im MPH-Portfolio befindlichen Berliner Wohnimmobilienentwicklers CR Capital Real Estate hinzu, bekommt man die MPH-Aktie quasi „umsonst“ – daran ändert auch die Netto-Finanzverschuldung von zuletzt rund 9,5 Mio. Euro nicht wesentlich etwas. On top gibt es sogar noch das fast 57 Prozent umfassende Paket an der ebenfalls börsennotierten Haemato – einem auf Generika und Re-Importe spezialisierten Pharmaunternehmen. Summa summarum wird die MPH-Aktie derzeit mit Abschlag von gut 34 Prozent zu dem Wert ihrer börsennotierten Beteiligungen. Das könnte auf eine schöne Gelegenheit bzw. Nachholpotenzial hindeuten. Und auch die Dividendenrendite von brutto 4,6 Prozent kann sich sehen lassen.

Allerdings sollten Anleger nicht zwangsläufig davon ausgehen, dass sich der Aktienkurs und Fair Value aus den Beteiligungen komplett decken müssen. Die unter anderem bei der FinTech Group und DEAG Deutsche Entertainment engagierte Investmentgesellschaft Heliad wird mit einem Discount von rund 40 Prozent auf den Substanzwert gehandelt. Und auch bei der Berliner Effektengesellschaft, wo sich über Tradegate und quirin bank ähnliche Berechnungen anstellen lassen, kommt auf einen Abschlag von rund 25 Prozent. Trotzdem gab es so etwas wie einen Weckruf, denn die für 2015 erfolgte Umstellung der Rechnungslegung hat die erheblichen stillen Reserven von MPH Mittelständische Pharma Holding aufgedeckt. Und auch mit den Zahlen zum Auftaktviertel 2016 lässt MPH die Muskeln spielen. So zog der Überschuss von 1,26 auf 8,69 Mio. Euro an. Die MPH-Vorstände Patrick Brenske und Christian Pahl zeigten sich „zuversichtlich für die weitere Ergebnisentwicklung im Jahr 2016“. Spannend für Investoren wird insbesondere, ob M1 Beauty das deutlich erhöhte Kursniveau verteidigen kann. Aber auch bei Haemato gab es zuletzt eine solide Aufwärtsbewegung. Die Analysten von GBC setzen das Kursziel für Haemato bei 6,80 Euro – also ein gutes Viertel über der aktuellen Notiz – an. Für MPH veranschlagen die Augsburger Spezialwerteexperten gar einen fairen Wert von 5,10 Euro je Anteilschein.

Fakt ist aber auch: Addiert man noch den anteiligen Börsenwert des ebenfalls im MPH-Portfolio befindlichen Berliner Wohnimmobilienentwicklers CR Capital Real Estate hinzu, bekommt man die MPH-Aktie quasi „umsonst“ – daran ändert auch die Netto-Finanzverschuldung von zuletzt rund 9,5 Mio. Euro nicht wesentlich etwas. On top gibt es sogar noch das fast 57 Prozent umfassende Paket an der ebenfalls börsennotierten Haemato – einem auf Generika und Re-Importe spezialisierten Pharmaunternehmen. Summa summarum wird die MPH-Aktie derzeit mit Abschlag von gut 34 Prozent zu dem Wert ihrer börsennotierten Beteiligungen. Das könnte auf eine schöne Gelegenheit bzw. Nachholpotenzial hindeuten. Und auch die Dividendenrendite von brutto 4,6 Prozent kann sich sehen lassen.

Allerdings sollten Anleger nicht zwangsläufig davon ausgehen, dass sich der Aktienkurs und Fair Value aus den Beteiligungen komplett decken müssen. Die unter anderem bei der FinTech Group und DEAG Deutsche Entertainment engagierte Investmentgesellschaft Heliad wird mit einem Discount von rund 40 Prozent auf den Substanzwert gehandelt. Und auch bei der Berliner Effektengesellschaft, wo sich über Tradegate und quirin bank ähnliche Berechnungen anstellen lassen, kommt auf einen Abschlag von rund 25 Prozent. Trotzdem gab es so etwas wie einen Weckruf, denn die für 2015 erfolgte Umstellung der Rechnungslegung hat die erheblichen stillen Reserven von MPH Mittelständische Pharma Holding aufgedeckt. Und auch mit den Zahlen zum Auftaktviertel 2016 lässt MPH die Muskeln spielen. So zog der Überschuss von 1,26 auf 8,69 Mio. Euro an. Die MPH-Vorstände Patrick Brenske und Christian Pahl zeigten sich „zuversichtlich für die weitere Ergebnisentwicklung im Jahr 2016“. Spannend für Investoren wird insbesondere, ob M1 Beauty das deutlich erhöhte Kursniveau verteidigen kann. Aber auch bei Haemato gab es zuletzt eine solide Aufwärtsbewegung. Die Analysten von GBC setzen das Kursziel für Haemato bei 6,80 Euro – also ein gutes Viertel über der aktuellen Notiz – an. Für MPH veranschlagen die Augsburger Spezialwerteexperten gar einen fairen Wert von 5,10 Euro je Anteilschein.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| M1 Kliniken | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0STSQ | DE000A0STSQ8 | AG | 341,04 Mio. € | 14.09.2015 | Kaufen | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.