| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 15,49 | 18,84 | 23,43 | 30,63 | 35,01 | 37,13 | 40,00 | |

| EBITDA1,2 | 1,84 | 2,85 | 3,47 | 4,40 | 5,17 | 2,36 | 4,10 | |

| EBITDA-Marge %3 | 11,88 | 15,13 | 14,81 | 14,37 | 14,77 | 6,37 | 10,25 | |

| EBIT1,4 | 1,13 | 2,01 | 2,33 | 2,93 | 3,50 | 0,28 | 1,75 | |

| EBIT-Marge %5 | 7,30 | 10,67 | 9,95 | 9,57 | 10,00 | 0,76 | 4,38 | |

| Jahresüberschuss1 | 1,26 | 2,07 | 2,34 | 2,90 | 3,72 | -0,41 | 1,15 | |

| Netto-Marge %6 | 8,13 | 10,99 | 9,99 | 9,47 | 10,63 | -1,11 | 2,88 | |

| Cashflow1,7 | 1,02 | 2,72 | 2,45 | 3,91 | 4,10 | 3,76 | 3,40 | |

| Ergebnis je Aktie8 | 0,09 | 0,60 | 0,67 | 0,83 | 1,07 | -0,12 | 0,33 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| YOC | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 593273 | DE0005932735 | AG | 20,72 Mio. € | 30.04.2009 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 653,46 | 687,62 | 795,05 | 844,78 | 821,91 | 713,60 | 702,00 | |

| EBITDA1,2 | 24,39 | 67,78 | 90,55 | 95,31 | 43,86 | -1,62 | 0,00 | |

| EBITDA-Marge %3 | 3,73 | 9,86 | 11,39 | 11,28 | 5,34 | -0,23 | 0,00 | |

| EBIT1,4 | -20,46 | 26,03 | 51,07 | 53,94 | -3,43 | -42,10 | 0,00 | |

| EBIT-Marge %5 | -3,13 | 3,79 | 6,42 | 6,39 | -0,42 | -5,90 | 0,00 | |

| Jahresüberschuss1 | -23,40 | 11,42 | 28,86 | 28,90 | -14,41 | -43,68 | 0,00 | |

| Netto-Marge %6 | -3,58 | 1,66 | 3,63 | 3,42 | -1,75 | -6,12 | 0,00 | |

| Cashflow1,7 | 150,11 | 23,59 | 34,00 | 40,74 | 94,08 | 4,46 | 0,00 | |

| Ergebnis je Aktie8 | -0,94 | 0,46 | 1,15 | 1,16 | -0,57 | -1,74 | -0,29 | |

| Dividende je Aktie8 | 0,00 | 0,20 | 0,55 | 0,55 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| EDAG Engineering Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A143NB | CH0303692047 | AG | 112,88 Mio. € | 02.12.2015 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Rational | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 701080 | DE0007010803 | AG | 7.339,34 Mio. € | 03.03.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 649,59 | 779,73 | 1.022,35 | 1.125,84 | 1.193,53 | 1.259,56 | 1.348,00 | |

| EBITDA1,2 | 136,08 | 190,45 | 268,42 | 309,62 | 351,59 | 369,57 | 385,00 | |

| EBITDA-Marge %3 | 20,95 | 24,43 | 26,26 | 27,50 | 29,46 | 29,34 | 28,56 | |

| EBIT1,4 | 106,81 | 160,13 | 237,51 | 277,00 | 314,20 | 332,55 | 344,00 | |

| EBIT-Marge %5 | 16,44 | 20,54 | 23,23 | 24,60 | 26,33 | 26,40 | 25,52 | |

| Jahresüberschuss1 | 80,10 | 123,66 | 185,72 | 215,76 | 250,53 | 253,85 | 261,50 | |

| Netto-Marge %6 | 12,33 | 15,86 | 18,17 | 19,16 | 20,99 | 20,15 | 19,40 | |

| Cashflow1,7 | 92,69 | 171,71 | 160,62 | 258,35 | 283,06 | 253,85 | 265,00 | |

| Ergebnis je Aktie8 | 7,04 | 10,88 | 16,33 | 18,98 | 22,03 | 22,33 | 23,00 | |

| Dividende je Aktie8 | 4,80 | 10,00 | 13,50 | 13,50 | 15,00 | 20,00 | 18,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Ameluz-Salbe[/caption]

So gesehen ist offen, wie liquide der US-Börsenhandel von Biofrontera künftig sein wird. Zur Einordnung: Gegenwärtig ist das Kapital der Leverkusener in 38.416.828 Stücke eingeteilt. Für Biofrontera – ein in Sachen Kapitalerhöhungen erfahrenes Unternehmen – ist der Zeitpunkt für die US-Börsenpläne günstig gewählt: Der amerikanische Biotechmarkt läuft auf Hochtouren, und auch die Aktie von Biofrontera hat rasant an Wert gewonnen. Gegenwärtig beträgt die Marktkapitalisierung fast 180 Mio. Euro. Ende 2015 waren es gerade einmal gut 40 Mio. Euro. Dabei hatte Biofrontera mit den Daten für die Entwicklung des Hauptprodukts, einer aus Salbe und Speziallampe bestehenden kombinierten Therapie, nie wirklich enttäuscht. Was sich aus heutiger Sicht so einfach sagen lässt, ist rückblickend freilich eine Zitterkurve der Emotionen gewesen. Und auch jetzt kämpft Biofrontera noch mit Startschwierigkeiten bei der Abrechnung und Vermarktung des Produkts in den USA.

Trotzdem sind wir zuversichtlich, dass die Gesellschaft 2019 den Turnaround schaffen wird. Dabei ist Biofrontera der erste deutsche Biotech-Small-Cap, der mit einem eigenen Medikament eine europäische und eine US-Zulassung erhalten hat. Für spekulativ orientierte Anleger bietet das Papier weiterhin viel Potenzial – bei einem freilich entsprechenden Risiko. Die Analysten von SMC Research haben das Kursziel zuletzt bei 4,60 Euro angesetzt. Dieses Niveau hat der im Prime Standard enthaltene Titel nun erreicht, was kurzfristig womöglich kursdämpfend wirkt. Im Grunde geht die Story jetzt aber erst in die wirtschaftlich interessante Phase. Umso gespannter sind wir auf die Konditionen der Kapitalerhöhung für das US-Listing.

Fotos: Biofrontera AG, Pixabay...

Ameluz-Salbe[/caption]

So gesehen ist offen, wie liquide der US-Börsenhandel von Biofrontera künftig sein wird. Zur Einordnung: Gegenwärtig ist das Kapital der Leverkusener in 38.416.828 Stücke eingeteilt. Für Biofrontera – ein in Sachen Kapitalerhöhungen erfahrenes Unternehmen – ist der Zeitpunkt für die US-Börsenpläne günstig gewählt: Der amerikanische Biotechmarkt läuft auf Hochtouren, und auch die Aktie von Biofrontera hat rasant an Wert gewonnen. Gegenwärtig beträgt die Marktkapitalisierung fast 180 Mio. Euro. Ende 2015 waren es gerade einmal gut 40 Mio. Euro. Dabei hatte Biofrontera mit den Daten für die Entwicklung des Hauptprodukts, einer aus Salbe und Speziallampe bestehenden kombinierten Therapie, nie wirklich enttäuscht. Was sich aus heutiger Sicht so einfach sagen lässt, ist rückblickend freilich eine Zitterkurve der Emotionen gewesen. Und auch jetzt kämpft Biofrontera noch mit Startschwierigkeiten bei der Abrechnung und Vermarktung des Produkts in den USA.

Trotzdem sind wir zuversichtlich, dass die Gesellschaft 2019 den Turnaround schaffen wird. Dabei ist Biofrontera der erste deutsche Biotech-Small-Cap, der mit einem eigenen Medikament eine europäische und eine US-Zulassung erhalten hat. Für spekulativ orientierte Anleger bietet das Papier weiterhin viel Potenzial – bei einem freilich entsprechenden Risiko. Die Analysten von SMC Research haben das Kursziel zuletzt bei 4,60 Euro angesetzt. Dieses Niveau hat der im Prime Standard enthaltene Titel nun erreicht, was kurzfristig womöglich kursdämpfend wirkt. Im Grunde geht die Story jetzt aber erst in die wirtschaftlich interessante Phase. Umso gespannter sind wir auf die Konditionen der Kapitalerhöhung für das US-Listing.

Fotos: Biofrontera AG, Pixabay...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| LPKF Laser | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 645000 | DE0006450000 | AG | 394,39 Mio. € | 30.11.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 96,24 | 93,57 | 123,70 | 124,34 | 122,89 | 115,33 | 111,00 | |

| EBITDA1,2 | 14,84 | 9,60 | 15,12 | 12,81 | 5,83 | 0,64 | 5,00 | |

| EBITDA-Marge %3 | 15,42 | 10,26 | 12,22 | 10,30 | 4,74 | 0,55 | 4,51 | |

| EBIT1,4 | 7,54 | 0,06 | 6,78 | 3,69 | -2,54 | -13,52 | -3,75 | |

| EBIT-Marge %5 | 7,84 | 0,06 | 5,48 | 2,97 | -2,07 | -11,73 | -3,38 | |

| Jahresüberschuss1 | 5,34 | -0,11 | 1,66 | 1,75 | -4,51 | -14,35 | -4,50 | |

| Netto-Marge %6 | 5,55 | -0,12 | 1,34 | 1,41 | -3,67 | -12,44 | -4,05 | |

| Cashflow1,7 | 3,97 | 7,92 | 8,50 | -3,37 | 9,43 | 16,35 | 12,50 | |

| Ergebnis je Aktie8 | 0,22 | 0,00 | 0,06 | 0,07 | -0,18 | -0,59 | -0,18 | |

| Dividende je Aktie8 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Nun der nächste Rückzieher: Zwar wird der Gewinn für 2017 mit einem Ergebnis je Aktie in einer Spanne von vermutlich 3,19 bis 3,36 Euro noch im Rahmen der Prognosen liegen. Für die Folgejahre streicht Helma Eigenheimbau die bisherigen Umsatzziele (325 bis 340 Mio. Euro für 2018 und 370 bis 400 Mio. Euro für 2019) aber ersatzlos zusammen und wechselt stattdessen auf das Ergebnis vor Steuern als Orientierungsgröße. Grundsätzlich ist dieser Schritt sogar zu begrüßen, da der Gewinn ohnehin die deutlich relevantere Kennzahl ist als der Umsatz. Allerdings stuft das Unternehmen aus dem niedersächsischen Lehrte die Zukunft dann doch vorsichtiger ein, als es der Kapitalmarkt bislang tut. Konkret stellt Finanzvorstand Gerrit Janssen für das laufende Jahr einen Gewinn vor Steuern zwischen 21,0 und 22,5 Mio. Euro in Aussicht. Für 2019 liegt die Bandbreite in einer Range von 23,5 bis 26,0 Mio. Euro. Zwar ist die Ergebnisvorschau für 2018 gar nicht mal soweit von der Konsensschätzung entfernt und liegt sogar ziemlich dicht bei der eher vorsichtigen Prognose von Warburg Research.

Deutlicher werden die Abweichungen jedoch mit Blick auf das kommende Jahr, wo selbst Warburg mit einem Gewinn vor Steuern von 28 Mio. Euro kalkulierte. Andererseits fällt die Quittung der Börsianer schon recht happig aus, zumal der Titel auch auf Basis der gesenkten Prognosen mit einem einstelligen 2019er-KGV gehandelt wird. Und sollte Helma die Dividende für 2017 stabil bei 1,10 Euro halten, käme das Papier auf eine ansehnliche Rendite von fast drei Prozent. Per saldo raten wir also dazu, nicht in Panik zu verfallen und das Papier – sofern man engagiert ist – im Depot zu belassen. Kurse von unter 40 Euro dürften sogar Einstiegspreise bei Helma Eigenheimbau sein.

Nun der nächste Rückzieher: Zwar wird der Gewinn für 2017 mit einem Ergebnis je Aktie in einer Spanne von vermutlich 3,19 bis 3,36 Euro noch im Rahmen der Prognosen liegen. Für die Folgejahre streicht Helma Eigenheimbau die bisherigen Umsatzziele (325 bis 340 Mio. Euro für 2018 und 370 bis 400 Mio. Euro für 2019) aber ersatzlos zusammen und wechselt stattdessen auf das Ergebnis vor Steuern als Orientierungsgröße. Grundsätzlich ist dieser Schritt sogar zu begrüßen, da der Gewinn ohnehin die deutlich relevantere Kennzahl ist als der Umsatz. Allerdings stuft das Unternehmen aus dem niedersächsischen Lehrte die Zukunft dann doch vorsichtiger ein, als es der Kapitalmarkt bislang tut. Konkret stellt Finanzvorstand Gerrit Janssen für das laufende Jahr einen Gewinn vor Steuern zwischen 21,0 und 22,5 Mio. Euro in Aussicht. Für 2019 liegt die Bandbreite in einer Range von 23,5 bis 26,0 Mio. Euro. Zwar ist die Ergebnisvorschau für 2018 gar nicht mal soweit von der Konsensschätzung entfernt und liegt sogar ziemlich dicht bei der eher vorsichtigen Prognose von Warburg Research.

Deutlicher werden die Abweichungen jedoch mit Blick auf das kommende Jahr, wo selbst Warburg mit einem Gewinn vor Steuern von 28 Mio. Euro kalkulierte. Andererseits fällt die Quittung der Börsianer schon recht happig aus, zumal der Titel auch auf Basis der gesenkten Prognosen mit einem einstelligen 2019er-KGV gehandelt wird. Und sollte Helma die Dividende für 2017 stabil bei 1,10 Euro halten, käme das Papier auf eine ansehnliche Rendite von fast drei Prozent. Per saldo raten wir also dazu, nicht in Panik zu verfallen und das Papier – sofern man engagiert ist – im Depot zu belassen. Kurse von unter 40 Euro dürften sogar Einstiegspreise bei Helma Eigenheimbau sein.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Helma Eigenheimbau | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0EQ57 | DE000A0EQ578 | AG | 1,32 Mio. € | 19.09.2006 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 273,99 | 331,49 | 302,45 | 245,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 24,76 | 30,65 | 9,13 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 9,04 | 9,25 | 3,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 22,17 | 27,90 | 6,25 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 8,09 | 8,42 | 2,07 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 15,40 | 18,81 | 2,14 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 5,62 | 5,67 | 0,71 | -1,22 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -9,30 | 0,55 | 15,52 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 3,84 | 4,69 | 0,53 | -0,81 | -0,30 | -0,03 | 0,00 | |

| Dividende je Aktie8 | 1,54 | 1,72 | 0,00 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

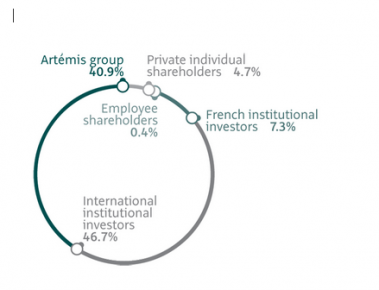

Aktionärsstruktur von Kering[/caption]

54 Prozent der Kering-Aktien sind dabei institutionellen Investoren zuzurechnen, rund 4,7107 Prozent der Anteile sollen sich in den Händen von Privatanlegern befinden. Den Rest hält – wie bereits erwähnt – Artémis. Konkret: Derzeit befinden sich rund 15,08 Millionen Puma-Aktien im Umlauf, wovon Kering etwa 86 Prozent – also 12,97 Millionen Stück – zuzurechnen sind. 70 Prozent davon will der Luxusmarkenkonzern als Sachdividende auskehren – demnach würden also knapp 10,56 Millionen Aktien den Besitzer wechseln. Annähernd 4,32 Millionen Puma-Anteile bekäme Artémis eingebucht, die damit circa 28,6 Prozent an dem Unternehmen aus Herzogenaurach halten würden. Aktueller Gegenwert: 1,37 Mrd. Euro. Offen ist freilich, was die restlichen Investoren mit ihren Stücken machen.

Ein Beispiel: Ein Privatanleger, der heute für 10.000 Euro Kering-Aktien kaufen will, bekäme beim aktuellen Kurs von knapp 400 Euro rund 25 Stück dafür. Bezogen auf seinen prozentualen Anteil an der gesamten Anzahl an Kering-Aktien, müsste er dafür rund zwei Puma-Aktien eingebucht bekommen. Faustformel: Je zwölf Kering-Aktien, sollte es eine Puma-Aktie geben. Die Gefahr besteht also, dass eine Menge Anleger ihren Neuzugang „mangels Masse“ gleich wieder versilbern. Freilich muss das nicht so kommen, wie das Beispiel einer Reihe von Abspaltungen – zuletzt etwa Metro, Uniper, Innogy, Covestro oder Osram Licht – zeigt.

Für boersengefluester.de ist der aktuelle Absacker bei Puma also eher eine Einstiegschance. Allerdings nicht, weil die Aktie mit einem Streubesitz von künftig rund 55 Prozent perspektivisch zum MDAX-Kandidaten avanciert, sondern weil uns die Wachstumsdynamik der Gesellschaft überzeugt. Und Puma-Chef Bjørn Gulden bleibt eh ganz cool: „Wir begrüßen die Pläne von Kering, ihre Beteiligung an Puma auf diese Weise zu reduzieren. Damit können wir unsere Strategie weiter verfolgen, die bereits erste gute Ergebnisse gezeigt hat.“ Der Blick richtet sich also bereits auf den 12. Februar 2018. Dann legt das Unternehmen den Jahresbericht 2017 plus Ausblick vor.

Aktionärsstruktur von Kering[/caption]

54 Prozent der Kering-Aktien sind dabei institutionellen Investoren zuzurechnen, rund 4,7107 Prozent der Anteile sollen sich in den Händen von Privatanlegern befinden. Den Rest hält – wie bereits erwähnt – Artémis. Konkret: Derzeit befinden sich rund 15,08 Millionen Puma-Aktien im Umlauf, wovon Kering etwa 86 Prozent – also 12,97 Millionen Stück – zuzurechnen sind. 70 Prozent davon will der Luxusmarkenkonzern als Sachdividende auskehren – demnach würden also knapp 10,56 Millionen Aktien den Besitzer wechseln. Annähernd 4,32 Millionen Puma-Anteile bekäme Artémis eingebucht, die damit circa 28,6 Prozent an dem Unternehmen aus Herzogenaurach halten würden. Aktueller Gegenwert: 1,37 Mrd. Euro. Offen ist freilich, was die restlichen Investoren mit ihren Stücken machen.

Ein Beispiel: Ein Privatanleger, der heute für 10.000 Euro Kering-Aktien kaufen will, bekäme beim aktuellen Kurs von knapp 400 Euro rund 25 Stück dafür. Bezogen auf seinen prozentualen Anteil an der gesamten Anzahl an Kering-Aktien, müsste er dafür rund zwei Puma-Aktien eingebucht bekommen. Faustformel: Je zwölf Kering-Aktien, sollte es eine Puma-Aktie geben. Die Gefahr besteht also, dass eine Menge Anleger ihren Neuzugang „mangels Masse“ gleich wieder versilbern. Freilich muss das nicht so kommen, wie das Beispiel einer Reihe von Abspaltungen – zuletzt etwa Metro, Uniper, Innogy, Covestro oder Osram Licht – zeigt.

Für boersengefluester.de ist der aktuelle Absacker bei Puma also eher eine Einstiegschance. Allerdings nicht, weil die Aktie mit einem Streubesitz von künftig rund 55 Prozent perspektivisch zum MDAX-Kandidaten avanciert, sondern weil uns die Wachstumsdynamik der Gesellschaft überzeugt. Und Puma-Chef Bjørn Gulden bleibt eh ganz cool: „Wir begrüßen die Pläne von Kering, ihre Beteiligung an Puma auf diese Weise zu reduzieren. Damit können wir unsere Strategie weiter verfolgen, die bereits erste gute Ergebnisse gezeigt hat.“ Der Blick richtet sich also bereits auf den 12. Februar 2018. Dann legt das Unternehmen den Jahresbericht 2017 plus Ausblick vor.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Puma | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 696960 | DE0006969603 | SE | 4.346,99 Mio. € | 25.07.1986 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 5.234,40 | 6.805,40 | 8.465,10 | 8.601,70 | 8.817,20 | 7.296,20 | 7.110,00 | |

| EBITDA1,2 | 503,00 | 862,80 | 999,30 | 967,10 | 970,70 | 117,90 | 360,00 | |

| EBITDA-Marge %3 | 9,61 | 12,68 | 11,81 | 11,24 | 11,01 | 1,62 | 5,06 | |

| EBIT1,4 | 209,20 | 557,10 | 640,60 | 621,60 | 622,00 | -357,20 | -115,00 | |

| EBIT-Marge %5 | 4,00 | 8,19 | 7,57 | 7,23 | 7,05 | -4,90 | -1,62 | |

| Jahresüberschuss1 | 123,10 | 376,80 | 353,50 | 360,60 | 342,30 | -615,20 | -355,00 | |

| Netto-Marge %6 | 2,35 | 5,54 | 4,18 | 4,19 | 3,88 | -8,43 | -4,99 | |

| Cashflow1,7 | 510,80 | 609,90 | 575,60 | 834,90 | 694,80 | -319,30 | 85,00 | |

| Ergebnis je Aktie8 | 0,53 | 2,07 | 2,36 | 2,02 | 1,89 | -4,38 | -2,40 | |

| Dividende je Aktie8 | 0,16 | 0,72 | 0,82 | 0,82 | 0,61 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| JDC Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0B9N3 | DE000A0B9N37 | AG | 302,07 Mio. € | 28.11.2005 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 122,83 | 146,81 | 156,08 | 171,71 | 220,88 | 249,95 | 320,00 | |

| EBITDA1,2 | 5,13 | 8,31 | 8,97 | 11,73 | 15,10 | 20,58 | 37,00 | |

| EBITDA-Marge %3 | 4,18 | 5,66 | 5,75 | 6,83 | 6,84 | 8,23 | 11,56 | |

| EBIT1,4 | 0,50 | 2,91 | 2,91 | 5,84 | 8,72 | 13,81 | 30,00 | |

| EBIT-Marge %5 | 0,41 | 1,98 | 1,86 | 3,40 | 3,95 | 5,53 | 9,38 | |

| Jahresüberschuss1 | -1,16 | 0,90 | 0,94 | 3,83 | 6,04 | 8,43 | 19,00 | |

| Netto-Marge %6 | -0,94 | 0,61 | 0,60 | 2,23 | 2,74 | 3,37 | 5,94 | |

| Cashflow1,7 | 8,87 | 14,86 | 7,67 | 18,03 | 15,06 | 16,89 | 19,50 | |

| Ergebnis je Aktie8 | -0,09 | 0,07 | 0,07 | 0,28 | 0,43 | 0,52 | 1,24 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

...

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| PVA Tepla | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 746100 | DE0007461006 | AG | 836,94 Mio. € | 21.06.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 137,04 | 155,74 | 205,23 | 263,45 | 270,12 | 244,26 | 266,00 | |

| EBITDA1,2 | 22,75 | 23,03 | 30,03 | 41,53 | 47,81 | 25,32 | 29,00 | |

| EBITDA-Marge %3 | 16,60 | 14,79 | 14,63 | 15,76 | 17,70 | 10,36 | 10,90 | |

| EBIT1,4 | 18,52 | 18,33 | 25,09 | 34,38 | 39,60 | 15,05 | 18,00 | |

| EBIT-Marge %5 | 13,51 | 11,77 | 12,23 | 13,05 | 14,66 | 6,16 | 6,77 | |

| Jahresüberschuss1 | 12,73 | 12,16 | 17,66 | 24,42 | 27,07 | 7,63 | 9,50 | |

| Netto-Marge %6 | 9,29 | 7,81 | 8,61 | 9,27 | 10,02 | 3,12 | 3,57 | |

| Cashflow1,7 | 8,06 | 58,86 | -14,07 | 2,00 | 46,18 | 11,81 | 19,00 | |

| Ergebnis je Aktie8 | 0,59 | 0,56 | 0,81 | 1,12 | 1,25 | 0,37 | 0,44 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio. € | 23.05.2005 | Halten | |

Außerdem können Sie von hier aus auch die Geschäftsberichte für 2015, 2016 und (sobald verfügbar) 2017 direkt herunterladen. Wir speichern alle Berichte, nachdem wir die wesentlichen Bilanzkennzahlen für unsere Datenbank erfasst haben, im .pdf-Format auf unserem Server. Gern an dieser Stelle nochmals der Hinweis: Absolut alle fundamentalen Kennzahlen und Stammdaten werden von uns selbst erfasst. Bis auf die Aktienkurse greifen wir auf keinerlei Fremddaten zurück. So gesehen verstehen wir uns auch als eine Art Daten-Manufaktur: Sehr aufwändiger Prozess, aber die Arbeit lohnt sich unserer Meinung nach. Schließlich wollen wir „Top-Infos für deutsche Aktien“ bieten – egal, ob bekannter DAX-Konzern oder vernachlässigter Micro Cap.

Außerdem können Sie von hier aus auch die Geschäftsberichte für 2015, 2016 und (sobald verfügbar) 2017 direkt herunterladen. Wir speichern alle Berichte, nachdem wir die wesentlichen Bilanzkennzahlen für unsere Datenbank erfasst haben, im .pdf-Format auf unserem Server. Gern an dieser Stelle nochmals der Hinweis: Absolut alle fundamentalen Kennzahlen und Stammdaten werden von uns selbst erfasst. Bis auf die Aktienkurse greifen wir auf keinerlei Fremddaten zurück. So gesehen verstehen wir uns auch als eine Art Daten-Manufaktur: Sehr aufwändiger Prozess, aber die Arbeit lohnt sich unserer Meinung nach. Schließlich wollen wir „Top-Infos für deutsche Aktien“ bieten – egal, ob bekannter DAX-Konzern oder vernachlässigter Micro Cap.

Foto: Pixabay...

Foto: Pixabay...

Foto: Pixabay...

Foto: Pixabay...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Wacker Neuson | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| WACK01 | DE000WACK012 | SE | 1.388,77 Mio. € | 15.05.2007 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.615,50 | 1.866,20 | 2.252,40 | 2.654,90 | 2.234,90 | 2.218,80 | 2.360,00 | |

| EBITDA1,2 | 204,60 | 313,50 | 322,00 | 415,90 | 286,50 | 300,80 | 346,00 | |

| EBITDA-Marge %3 | 12,67 | 16,80 | 14,30 | 15,67 | 12,82 | 13,56 | 14,39 | |

| EBIT1,4 | 75,50 | 193,00 | 201,80 | 273,20 | 122,50 | 132,40 | 179,00 | |

| EBIT-Marge %5 | 4,67 | 10,34 | 8,96 | 10,29 | 5,48 | 5,97 | 7,00 | |

| Jahresüberschuss1 | 14,10 | 137,90 | 142,60 | 185,90 | 70,20 | 77,20 | 105,50 | |

| Netto-Marge %6 | 0,87 | 7,39 | 6,33 | 7,00 | 3,14 | 3,48 | 4,04 | |

| Cashflow1,7 | 405,00 | 331,70 | -6,40 | 113,20 | 305,30 | 268,30 | 290,00 | |

| Ergebnis je Aktie8 | 0,20 | 1,99 | 2,10 | 2,73 | 1,03 | 1,14 | 1,50 | |

| Dividende je Aktie8 | 0,60 | 0,90 | 1,00 | 1,15 | 0,60 | 0,70 | 0,75 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 940883 | NL0000238145 | N.V. | 64,40 Mio. € | 09.10.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-Marge %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-Marge %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Jahresüberschuss1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Netto-Marge %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Ergebnis je Aktie8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Pixabay...

Foto: Pixabay...

Foto: Shutterstock...

Foto: Shutterstock...

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.