| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| LPKF Laser | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 645000 | DE0006450000 | AG | 394,39 Mio. € | 30.11.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 96,24 | 93,57 | 123,70 | 124,34 | 122,89 | 115,33 | 111,00 | |

| EBITDA1,2 | 14,84 | 9,60 | 15,12 | 12,81 | 5,83 | 0,64 | 5,00 | |

| EBITDA-Marge %3 | 15,42 | 10,26 | 12,22 | 10,30 | 4,74 | 0,55 | 4,51 | |

| EBIT1,4 | 7,54 | 0,06 | 6,78 | 3,69 | -2,54 | -13,52 | -3,75 | |

| EBIT-Marge %5 | 7,84 | 0,06 | 5,48 | 2,97 | -2,07 | -11,73 | -3,38 | |

| Jahresüberschuss1 | 5,34 | -0,11 | 1,66 | 1,75 | -4,51 | -14,35 | -4,50 | |

| Netto-Marge %6 | 5,55 | -0,12 | 1,34 | 1,41 | -3,67 | -12,44 | -4,05 | |

| Cashflow1,7 | 3,97 | 7,92 | 8,50 | -3,37 | 9,43 | 16,35 | 12,50 | |

| Ergebnis je Aktie8 | 0,22 | 0,00 | 0,06 | 0,07 | -0,18 | -0,59 | -0,18 | |

| Dividende je Aktie8 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Alzchem Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2YNT3 | DE000A2YNT30 | AG | 1.767,63 Mio. € | Kaufen | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 379,26 | 422,29 | 542,22 | 540,65 | 554,23 | 562,12 | 600,00 | |

| EBITDA1,2 | 53,81 | 62,05 | 61,44 | 81,37 | 105,27 | 116,48 | 126,00 | |

| EBITDA-Marge %3 | 14,19 | 14,69 | 11,33 | 15,05 | 18,99 | 20,72 | 21,00 | |

| EBIT1,4 | 30,71 | 37,57 | 35,90 | 55,47 | 78,95 | 89,83 | 100,00 | |

| EBIT-Marge %5 | 8,10 | 8,90 | 6,62 | 10,26 | 14,25 | 15,98 | 16,67 | |

| Jahresüberschuss1 | 19,87 | 27,76 | 30,22 | 34,79 | 54,25 | 63,63 | 71,00 | |

| Netto-Marge %6 | 5,24 | 6,57 | 5,57 | 6,44 | 9,79 | 11,32 | 11,83 | |

| Cashflow1,7 | 48,71 | 43,02 | -4,24 | 72,67 | 105,15 | 137,01 | 100,00 | |

| Ergebnis je Aktie8 | 1,94 | 2,72 | 2,96 | 3,40 | 5,31 | 6,28 | 6,55 | |

| Dividende je Aktie8 | 0,77 | 1,00 | 1,05 | 1,20 | 1,80 | 2,10 | 2,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

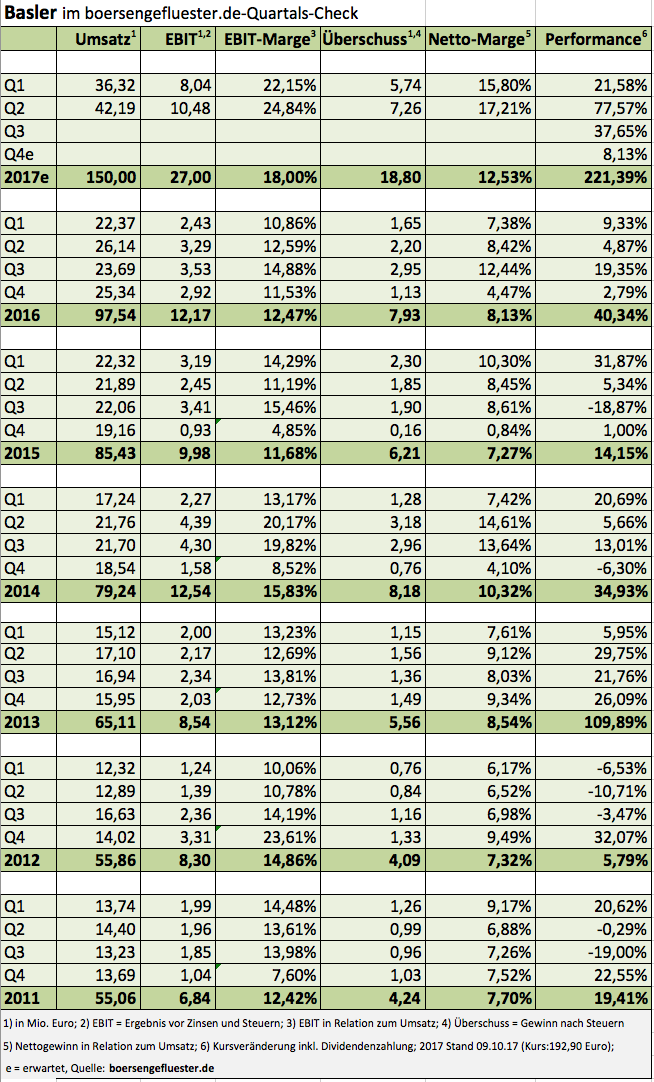

| Basler | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 510200 | DE0005102008 | AG | 844,20 Mio. € | 23.03.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 170,46 | 214,73 | 272,20 | 203,10 | 183,72 | 224,54 | 260,00 | |

| EBITDA1,2 | 34,57 | 44,53 | 45,77 | 1,70 | 10,01 | 34,90 | 39,00 | |

| EBITDA-Marge %3 | 20,28 | 20,74 | 16,82 | 0,84 | 5,45 | 15,54 | 15,00 | |

| EBIT1,4 | 20,06 | 28,36 | 28,93 | -21,90 | -10,08 | 17,69 | 0,00 | |

| EBIT-Marge %5 | 11,77 | 13,21 | 10,63 | -10,78 | -5,49 | 7,88 | 0,00 | |

| Jahresüberschuss1 | 15,11 | 20,76 | 21,36 | -13,81 | -13,77 | 11,63 | 22,00 | |

| Netto-Marge %6 | 8,86 | 9,67 | 7,85 | -6,80 | -7,50 | 5,18 | 8,46 | |

| Cashflow1,7 | 37,32 | 25,33 | 12,40 | 4,23 | 14,64 | 30,13 | 26,00 | |

| Ergebnis je Aktie8 | 0,50 | 0,69 | 0,71 | -0,45 | -0,45 | 0,38 | 0,69 | |

| Dividende je Aktie8 | 0,19 | 0,21 | 0,14 | 0,00 | 0,00 | 0,11 | 0,13 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Villeroy & Boch VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 765723 | DE0007657231 | AG | 442,41 Mio. € | 08.06.1990 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 800,90 | 945,00 | 994,50 | 901,90 | 1.421,00 | 1.447,00 | 1.345,00 | |

| EBITDA1,2 | 86,20 | 130,80 | 138,20 | 129,20 | 112,30 | 140,80 | 160,00 | |

| EBITDA-Marge %3 | 10,76 | 13,84 | 13,90 | 14,33 | 7,90 | 9,73 | 11,90 | |

| EBIT1,4 | 40,70 | 90,50 | 96,80 | 89,00 | 38,60 | 58,60 | 80,00 | |

| EBIT-Marge %5 | 5,08 | 9,58 | 9,73 | 9,87 | 2,72 | 4,05 | 5,95 | |

| Jahresüberschuss1 | 22,90 | 60,50 | 71,50 | 61,00 | 6,60 | 14,70 | 31,00 | |

| Netto-Marge %6 | 2,86 | 6,40 | 7,19 | 6,76 | 0,46 | 1,02 | 2,31 | |

| Cashflow1,7 | 136,50 | 73,80 | 54,10 | 67,60 | 58,40 | 122,90 | 0,00 | |

| Ergebnis je Aktie8 | 0,88 | 2,30 | 2,72 | 2,31 | 0,25 | 0,58 | 1,10 | |

| Dividende je Aktie8 | 0,55 | 1,00 | 1,20 | 1,05 | 0,90 | 0,85 | 0,90 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

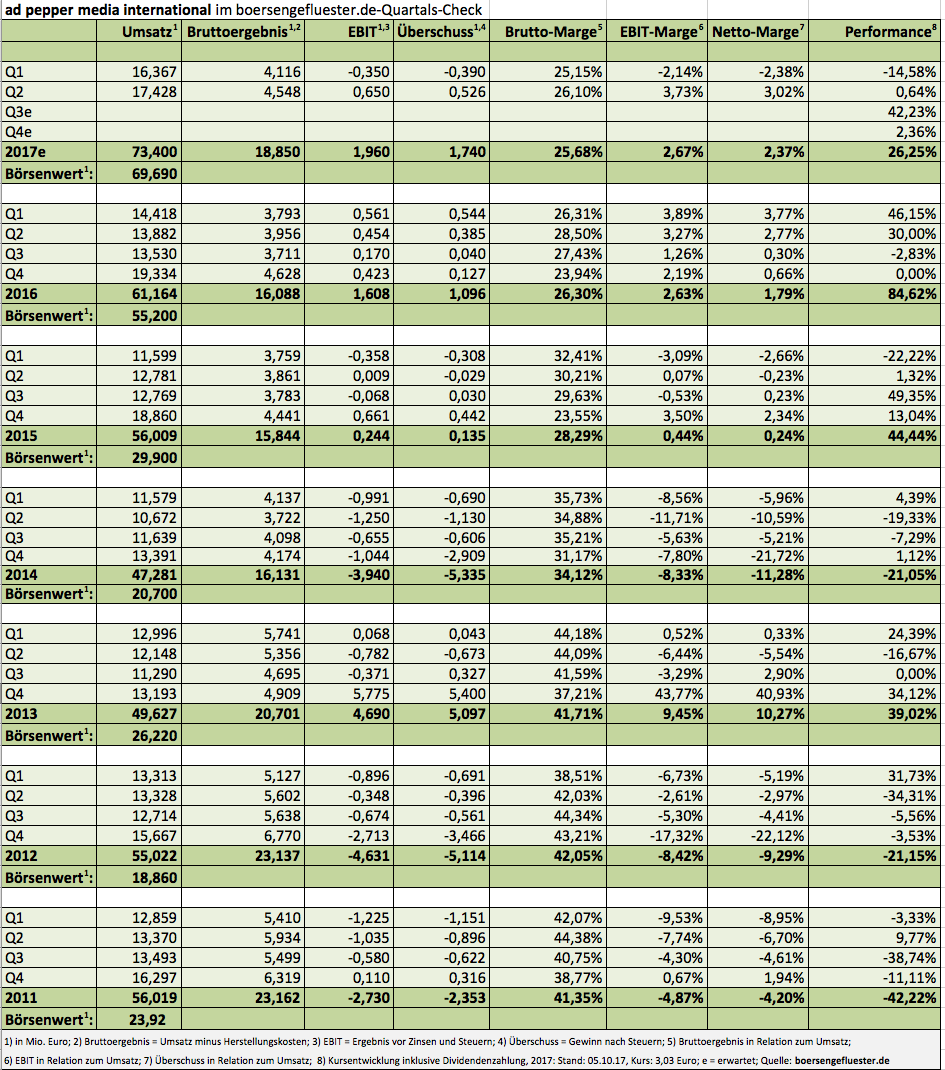

| ad pepper media | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 940883 | NL0000238145 | N.V. | 64,40 Mio. € | 09.10.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-Marge %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-Marge %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Jahresüberschuss1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Netto-Marge %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Ergebnis je Aktie8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Pixabay...

Foto: Pixabay...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Daldrup & Söhne | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 783057 | DE0007830572 | AG | 146,14 Mio. € | 30.11.2007 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 28,19 | 78,06 | 38,18 | 49,12 | 54,11 | 39,92 | 58,00 | |

| EBITDA1,2 | 4,20 | 3,95 | 4,25 | 4,94 | 8,52 | 10,87 | 10,00 | |

| EBITDA-Marge %3 | 14,90 | 5,06 | 11,13 | 10,06 | 15,75 | 27,22 | 17,24 | |

| EBIT1,4 | 1,89 | 1,54 | 1,84 | 2,59 | 6,94 | 8,55 | 7,00 | |

| EBIT-Marge %5 | 6,71 | 1,97 | 4,82 | 5,27 | 12,83 | 21,41 | 12,07 | |

| Jahresüberschuss1 | -5,20 | 0,78 | 0,85 | 0,89 | 2,49 | 7,75 | 5,00 | |

| Netto-Marge %6 | -18,45 | 1,00 | 2,23 | 1,81 | 4,60 | 19,41 | 8,62 | |

| Cashflow1,7 | -1,62 | -0,41 | 1,65 | 4,37 | 12,13 | 10,66 | 9,50 | |

| Ergebnis je Aktie8 | -0,87 | 0,13 | 0,14 | 0,15 | 0,42 | 1,29 | 0,83 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,15 | 0,18 | 0,18 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

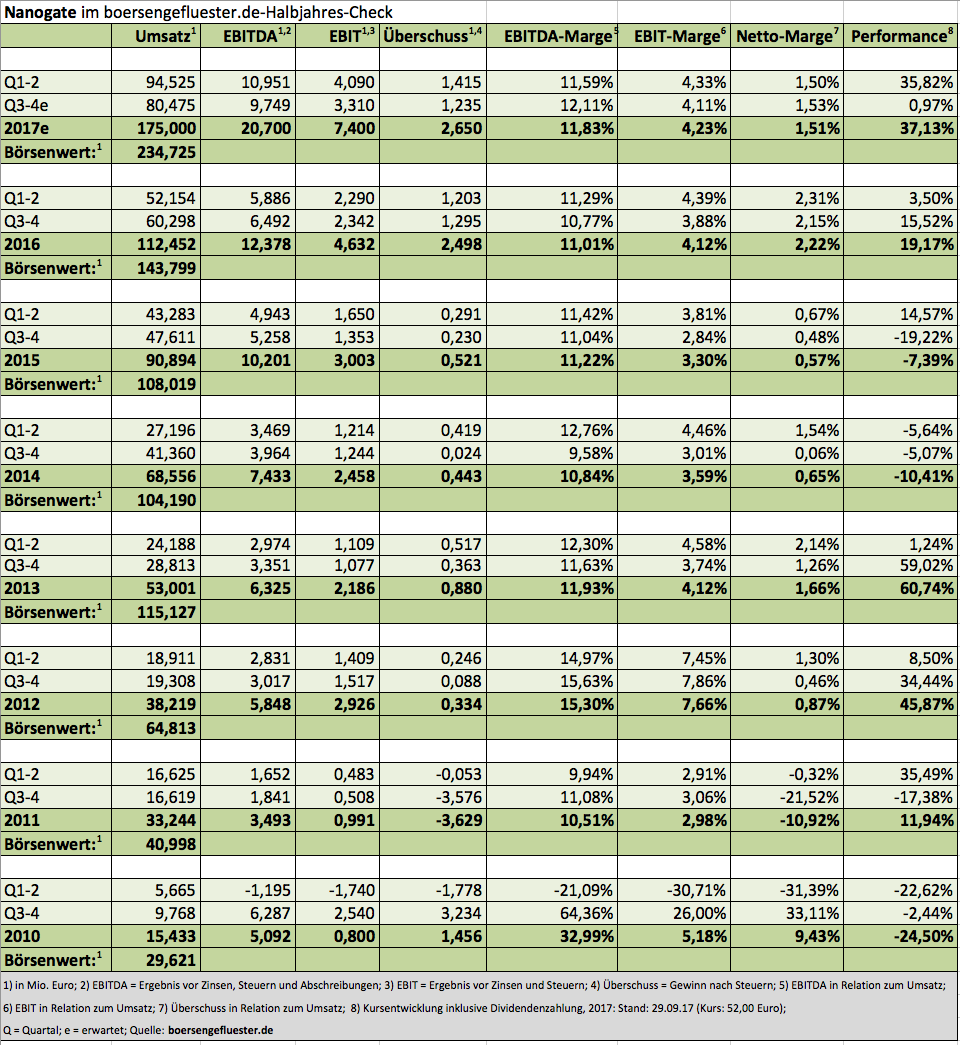

| Nanogate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio. € | 18.10.2006 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 120,75 | 132,38 | 164,00 | 184,90 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,33 | -6,15 | -4,50 | 11,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -1,93 | -4,65 | -2,74 | 5,95 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -8,15 | -11,63 | -10,10 | 4,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -6,75 | -8,79 | -6,16 | 2,16 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -8,99 | -20,72 | -12,70 | 1,80 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -7,45 | -15,65 | -7,74 | 0,97 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 8,69 | -0,85 | -4,60 | 7,50 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,64 | -1,32 | -0,67 | 0,09 | 0,16 | 0,02 | 0,04 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| HanseYachts | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KF6M | DE000A0KF6M8 | AG | 13,53 Mio. € | 09.03.2007 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SCP Standard Capital Partners | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A12UPJ | DE000A12UPJ7 | AG | 36,54 Mio. € | 04.03.2015 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 7,82 | 42,58 | 19,70 | 35,38 | 4,16 | 22,99 | 7,50 | |

| EBITDA1,2 | -5,41 | 16,49 | 9,78 | 19,81 | -1,32 | 22,99 | -1,00 | |

| EBITDA-Marge %3 | -69,18 | 38,73 | 49,65 | 55,99 | -31,73 | 99,99 | -13,33 | |

| EBIT1,4 | -7,13 | -1,88 | -7,92 | -3,60 | -3,34 | -0,91 | -3,00 | |

| EBIT-Marge %5 | -91,18 | -4,42 | -40,20 | -10,18 | -80,29 | -3,95 | -40,00 | |

| Jahresüberschuss1 | -7,10 | -1,88 | -7,88 | -3,62 | -3,39 | -0,91 | -3,80 | |

| Netto-Marge %6 | -90,79 | -4,42 | -40,00 | -10,23 | -81,49 | -3,95 | -50,67 | |

| Cashflow1,7 | 8,99 | 12,20 | 14,37 | 7,08 | 11,95 | 11,21 | 1,40 | |

| Ergebnis je Aktie8 | -0,38 | -0,09 | -0,38 | -0,14 | -0,13 | -0,03 | -0,11 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

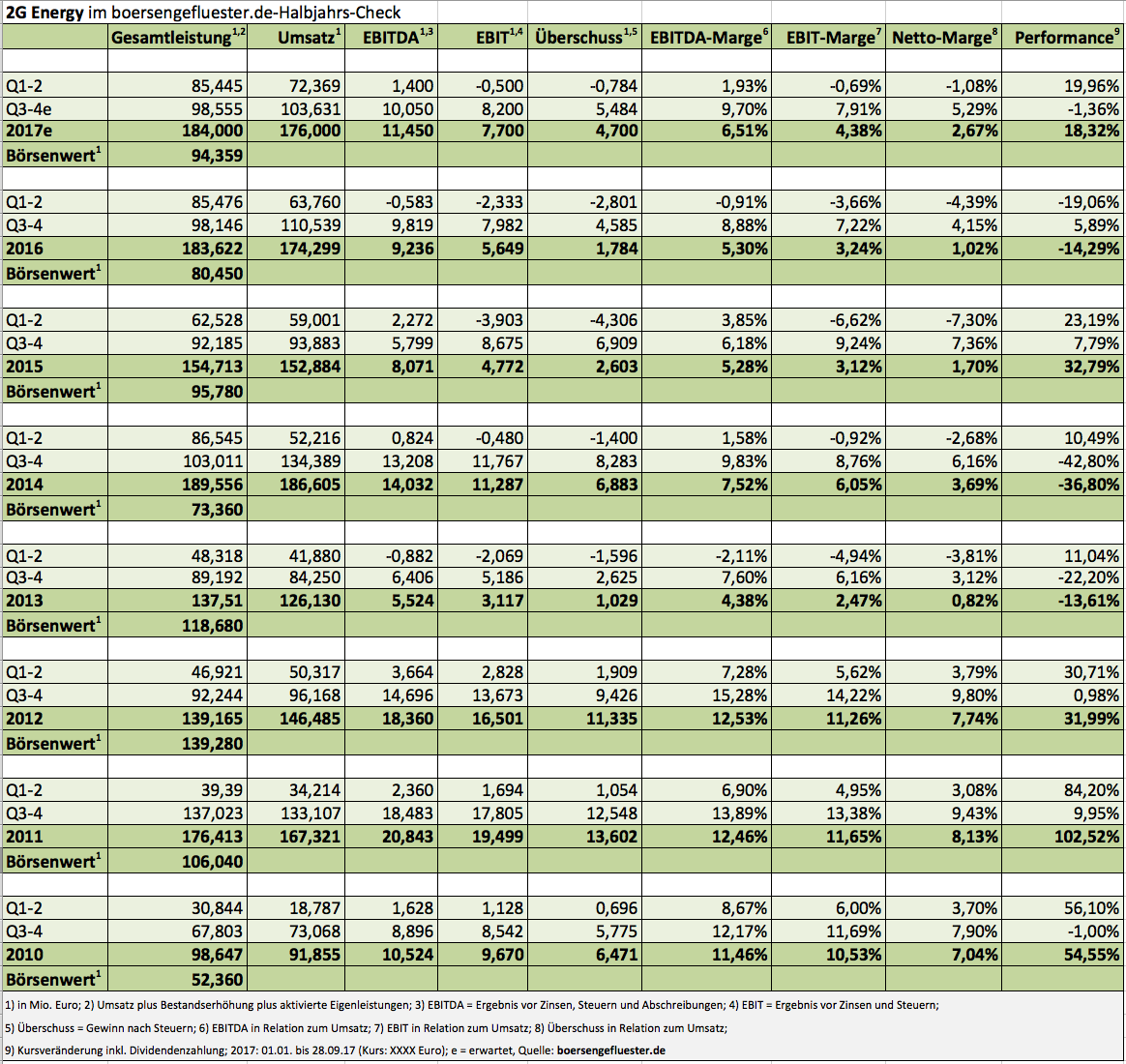

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| 2G Energy | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0HL8N | DE000A0HL8N9 | AG | 1.144,57 Mio. € | 31.07.2007 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 246,73 | 266,35 | 312,63 | 365,07 | 375,61 | 398,40 | 490,00 | |

| EBITDA1,2 | 20,11 | 21,87 | 26,63 | 34,30 | 41,11 | 35,30 | 54,00 | |

| EBITDA-Marge %3 | 8,15 | 8,21 | 8,52 | 9,40 | 10,95 | 8,86 | 11,02 | |

| EBIT1,4 | 16,45 | 17,93 | 21,96 | 27,64 | 33,35 | 26,30 | 49,00 | |

| EBIT-Marge %5 | 6,67 | 6,73 | 7,02 | 7,57 | 8,88 | 6,60 | 10,00 | |

| Jahresüberschuss1 | 11,96 | 12,64 | 16,37 | 17,99 | 23,67 | 16,76 | 33,00 | |

| Netto-Marge %6 | 4,85 | 4,75 | 5,24 | 4,93 | 6,30 | 4,21 | 6,74 | |

| Cashflow1,7 | 9,79 | 8,86 | 4,98 | 11,72 | 53,35 | -38,57 | 41,00 | |

| Ergebnis je Aktie8 | 0,68 | 0,71 | 0,91 | 1,00 | 1,32 | 0,93 | 1,84 | |

| Dividende je Aktie8 | 0,11 | 0,12 | 0,14 | 0,17 | 0,20 | 0,21 | 0,25 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.026,04 | 1.812,48 | 1.968,28 | 1.658,03 | 1.579,83 | 1.790,00 | 0,00 | |

| EBITDA1,2 | 166,32 | 503,33 | 240,32 | 121,62 | 14,24 | 170,00 | 0,00 | |

| EBITDA-Marge %3 | 16,21 | 27,77 | 12,21 | 7,34 | 0,90 | 9,50 | 0,00 | |

| EBIT1,4 | 136,63 | 462,02 | 198,75 | 69,59 | -118,18 | 46,00 | 0,00 | |

| EBIT-Marge %5 | 13,32 | 25,49 | 10,10 | 4,20 | -7,48 | 2,57 | 0,00 | |

| Jahresüberschuss1 | 93,55 | 315,83 | 132,16 | 20,15 | -137,95 | 60,00 | 0,00 | |

| Netto-Marge %6 | 9,12 | 17,43 | 6,71 | 1,22 | -8,73 | 3,35 | 0,00 | |

| Cashflow1,7 | 117,18 | 325,03 | 26,09 | 116,78 | 13,89 | 52,00 | 0,00 | |

| Ergebnis je Aktie8 | 1,47 | 4,97 | 2,08 | 0,31 | -2,16 | 0,94 | 1,10 | |

| Dividende je Aktie8 | 0,20 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,10 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JL9W | DE000A0JL9W6 | SE | 2.117,40 Mio. € | 16.10.2006 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 50,59 | 56,22 | 85,80 | 69,82 | 63,28 | 65,70 | 66,50 | |

| EBITDA1,2 | 42,93 | 48,63 | 74,72 | 61,61 | 47,22 | 59,61 | 50,00 | |

| EBITDA-Marge %3 | 84,86 | 86,50 | 87,09 | 88,24 | 74,62 | 90,74 | 75,19 | |

| EBIT1,4 | 13,25 | 17,49 | 40,16 | 21,76 | 6,14 | 1,24 | 4,00 | |

| EBIT-Marge %5 | 26,19 | 31,11 | 46,81 | 31,17 | 9,70 | 1,88 | 6,02 | |

| Jahresüberschuss1 | 5,61 | 10,58 | 24,46 | 11,44 | 0,96 | -6,52 | -2,00 | |

| Netto-Marge %6 | 11,09 | 18,82 | 28,51 | 16,39 | 1,52 | -9,92 | -3,01 | |

| Cashflow1,7 | 44,65 | 46,83 | 61,78 | 45,02 | 49,24 | 47,85 | 40,70 | |

| Ergebnis je Aktie8 | 0,08 | 0,14 | 0,31 | 0,12 | 0,01 | -0,10 | -0,01 | |

| Dividende je Aktie8 | 0,11 | 0,11 | 0,12 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| 7C Solarparken | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A11QW6 | DE000A11QW68 | AG | 141,17 Mio. € | 14.02.2006 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Ergomed | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A117XM | GB00BN7ZCY67 | plc | 763,20 Mio. € | 28.08.2015 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 100,32 | 141,24 | 164,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,26 | 23,43 | 24,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 17,21 | 16,59 | 14,89 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 15,72 | 17,42 | 21,27 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 15,67 | 12,33 | 12,97 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 11,24 | 15,10 | 16,92 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 11,20 | 10,69 | 10,31 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,96 | 22,25 | 16,82 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,25 | 0,30 | 0,33 | 0,37 | 0,41 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

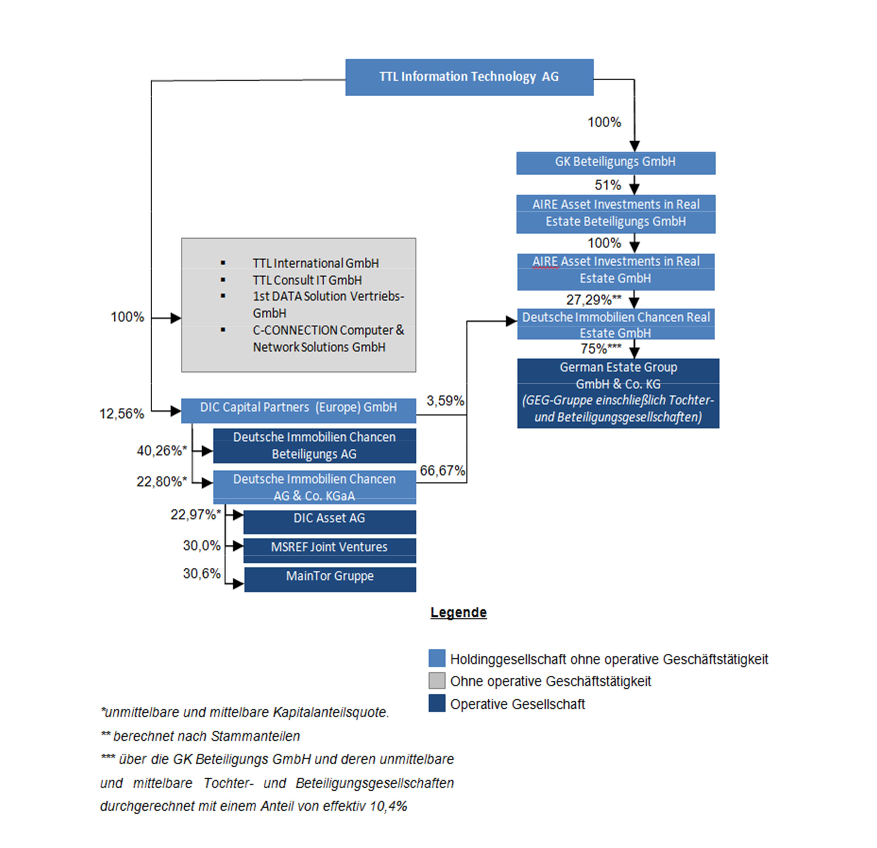

TTL Information Technology AG[/caption]

Übermäßig transparent ist die neue Struktur mit ihren vielen Untergesellschaften zwar noch nicht. Doch im Wesentlichen ist TTL nun an der DIC-Gruppe (Deutsche Immobilien Chancen AG & Co. KGaA inklusive Töchter) sowie an der GEG-Gruppe (German Estate Group GmbH & Co. KG inklusive Töchter) beteiligt. In Börsenkreisen am bekanntesten dürfte wohl der ebenfalls zu dem Firmennetzwerk gehörende SDAX-Konzern DIC Asset sein. Aber auch die GEG-Gruppe sorgt – insbesondere über die von dem früheren DIC Asset-CEO Ulrich Höller geführte GEG German Estate Group AG – für Schlagzeilen: So investiert die GEG AG unter anderem rund 270 Mio. Euro in die Erneuerung des von ihr erworbenen alten Commerzbank-Hochhauses von 1974 in der Frankfurter City. Ziel ist ein Bürokomplex im klassischen New-York-Stil.

Neuestes Projekt: Der ehemalige Frankfurter Firmensitz von Union Investment – die Gruppe zieht in das von DIC Asset entwickelte MainTor Quartier in Frankfurt um – soll zu einem luxuriösen Wohnturm namens Riverpark Tower mit 23 Geschossen umgebaut werden. Direkt davor zur Mainseite plant GEG mit den Riverpark Suites einen Gebäudekomplex mit 22 Eigentumswohnungen, aber auch mindestens 34 städtisch geförderten Wohnungen. „Das Ensemble soll im ersten Halbjahr 2021 bezugsfertig werden. Das Gesamtinvestitionsvolumen wird über 220 Mio. Euro betragen“, heißt es offiziell. Und GEG-Vorstand Höller betont: „Mit diesem spannenden Großprojekt setzt die GEG nach dem MainTor und parallel zum Global Tower im Frankfurter Bankenviertel einen weiteren ungewöhnlichen städtebaulichen Akzent.“

TTL Information Technology AG[/caption]

Übermäßig transparent ist die neue Struktur mit ihren vielen Untergesellschaften zwar noch nicht. Doch im Wesentlichen ist TTL nun an der DIC-Gruppe (Deutsche Immobilien Chancen AG & Co. KGaA inklusive Töchter) sowie an der GEG-Gruppe (German Estate Group GmbH & Co. KG inklusive Töchter) beteiligt. In Börsenkreisen am bekanntesten dürfte wohl der ebenfalls zu dem Firmennetzwerk gehörende SDAX-Konzern DIC Asset sein. Aber auch die GEG-Gruppe sorgt – insbesondere über die von dem früheren DIC Asset-CEO Ulrich Höller geführte GEG German Estate Group AG – für Schlagzeilen: So investiert die GEG AG unter anderem rund 270 Mio. Euro in die Erneuerung des von ihr erworbenen alten Commerzbank-Hochhauses von 1974 in der Frankfurter City. Ziel ist ein Bürokomplex im klassischen New-York-Stil.

Neuestes Projekt: Der ehemalige Frankfurter Firmensitz von Union Investment – die Gruppe zieht in das von DIC Asset entwickelte MainTor Quartier in Frankfurt um – soll zu einem luxuriösen Wohnturm namens Riverpark Tower mit 23 Geschossen umgebaut werden. Direkt davor zur Mainseite plant GEG mit den Riverpark Suites einen Gebäudekomplex mit 22 Eigentumswohnungen, aber auch mindestens 34 städtisch geförderten Wohnungen. „Das Ensemble soll im ersten Halbjahr 2021 bezugsfertig werden. Das Gesamtinvestitionsvolumen wird über 220 Mio. Euro betragen“, heißt es offiziell. Und GEG-Vorstand Höller betont: „Mit diesem spannenden Großprojekt setzt die GEG nach dem MainTor und parallel zum Global Tower im Frankfurter Bankenviertel einen weiteren ungewöhnlichen städtebaulichen Akzent.“

ist – und da schließt sich der Kreis – Prof. Dr. Gerhard Schmidt, der jetzt bei TTL die Fäden zieht. Zu den Gründungsaktionären der GEG German Estate Group AG gehören neben der Deutsche Immobilien Chancen-Gruppe übrigens auch die Private Equity-Gesellschaft KKR (Kohlberg Kravis Roberts & Co). Mit von der Partie sind darüber hinaus die RAG-Stiftung sowie die Deutsche Bundesumwelt Stiftung. TTL ist über die DIC Capital Partners (Europe) GmbH und die AIRE insgesamt mit durchgerechnet rund 12,2 Prozent an der GEG-Gruppe beteiligt. Den Wert der Beteiligungen an der GEG-Gruppe und an DIC Asset setzt boersengefluester.de zurzeit mit mindestens 23,5 Mio. Euro an – verglichen mit einer TTL-Marktkapitalisierung von 29,2 Mio. Euro.

Ergebnismäßig lässt sich noch nicht viel sagen, zum Halbjahr kam der neu formierte TTL-Konzern auf einen Gewinn von 119.000 Euro. Malus der TTL-Aktie bleibt der extrem geringe Streubesitz von vermutlich weniger als acht Prozent. Bleibt abzuwarten, wie sich die Aktionärsstruktur in zwölf Monaten darstellt und ob sich TTL zurück zu einer Publikumsgesellschaft entwickelt. Spannend ist der Titel für risikobereite Investoren allemal.

ist – und da schließt sich der Kreis – Prof. Dr. Gerhard Schmidt, der jetzt bei TTL die Fäden zieht. Zu den Gründungsaktionären der GEG German Estate Group AG gehören neben der Deutsche Immobilien Chancen-Gruppe übrigens auch die Private Equity-Gesellschaft KKR (Kohlberg Kravis Roberts & Co). Mit von der Partie sind darüber hinaus die RAG-Stiftung sowie die Deutsche Bundesumwelt Stiftung. TTL ist über die DIC Capital Partners (Europe) GmbH und die AIRE insgesamt mit durchgerechnet rund 12,2 Prozent an der GEG-Gruppe beteiligt. Den Wert der Beteiligungen an der GEG-Gruppe und an DIC Asset setzt boersengefluester.de zurzeit mit mindestens 23,5 Mio. Euro an – verglichen mit einer TTL-Marktkapitalisierung von 29,2 Mio. Euro.

Ergebnismäßig lässt sich noch nicht viel sagen, zum Halbjahr kam der neu formierte TTL-Konzern auf einen Gewinn von 119.000 Euro. Malus der TTL-Aktie bleibt der extrem geringe Streubesitz von vermutlich weniger als acht Prozent. Bleibt abzuwarten, wie sich die Aktionärsstruktur in zwölf Monaten darstellt und ob sich TTL zurück zu einer Publikumsgesellschaft entwickelt. Spannend ist der Titel für risikobereite Investoren allemal.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 750100 | DE0007501009 | AG | 2,00 Mio. € | 12.07.1999 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 3,19 | 1,64 | 2,42 | 1,29 | 1,21 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,17 | 0,06 | -0,30 | -0,26 | -0,33 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 36,68 | 3,66 | -12,40 | -20,16 | -27,27 | 0,00 | 0,00 | |

| EBIT1,4 | 1,17 | 0,05 | -0,31 | -0,26 | -0,34 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 36,68 | 3,05 | -12,81 | -20,16 | -28,10 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 2,63 | 1,69 | -0,89 | -15,05 | -23,67 | -7,50 | 0,00 | |

| Netto-Marge %6 | 82,45 | 103,05 | -36,78 | -1.166,67 | -1.956,20 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,56 | -1,20 | 0,08 | -2,57 | -1,88 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,12 | 0,08 | -0,04 | -0,61 | -0,96 | -0,45 | -0,17 | |

| Dividende je Aktie8 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 193,84 | 219,87 | 233,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 13,47 | 9,35 | 14,90 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 6,95 | 4,25 | 6,40 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 4,27 | -0,20 | 8,70 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 2,20 | -0,09 | 3,73 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -1,35 | -5,70 | -3,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -0,70 | -2,59 | -1,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 9,24 | 6,12 | 4,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,14 | -0,59 | -0,36 | 0,41 | 0,58 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DVS Technology | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 553860 | DE0005538607 | AG | 69,68 Mio. € | 01.10.2001 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio. € | 11.11.2015 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-Marge %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-Marge %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Jahresüberschuss1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Netto-Marge %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Ergebnis je Aktie8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividende je Aktie8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.