Netfonds-Vorstand Peer Reichelt[/caption]

Alle Optionen offen lässt sich Netfonds-Vorstand Reichelt, was künftige Kapitalerhöhungen angeht. Auf der jüngsten Hauptversammlung schaffte die Gesellschaft einen Rahmen zur Ausgabe von bis zu 422.170 neuen Aktien. „Konkrete Pläne für die Nutzung haben wir nicht“, sagt Reichelt. Im gleichen Atemzug verweist er aber darauf, dass sich die Netfonds AG in der Rolle des aktiven Konsolidierers sieht und Übernahmen regelmäßig ein Thema sind. Als Blaupause für künftige Arrondierungen nennt er etwa den im Mai 2018 erfolgten mehrheitlichen Einstieg bei der V-D-V GmbH aus Hamburg – einem Anbieter cloudbasierter Software für Makler und Versicherer. Letztlich geht es Reichelt also darum, die Voraussetzungen dafür zu schaffen, möglichst viele Verträge über die eigene Plattform laufen zu lassen.

Netfonds-Vorstand Peer Reichelt[/caption]

Alle Optionen offen lässt sich Netfonds-Vorstand Reichelt, was künftige Kapitalerhöhungen angeht. Auf der jüngsten Hauptversammlung schaffte die Gesellschaft einen Rahmen zur Ausgabe von bis zu 422.170 neuen Aktien. „Konkrete Pläne für die Nutzung haben wir nicht“, sagt Reichelt. Im gleichen Atemzug verweist er aber darauf, dass sich die Netfonds AG in der Rolle des aktiven Konsolidierers sieht und Übernahmen regelmäßig ein Thema sind. Als Blaupause für künftige Arrondierungen nennt er etwa den im Mai 2018 erfolgten mehrheitlichen Einstieg bei der V-D-V GmbH aus Hamburg – einem Anbieter cloudbasierter Software für Makler und Versicherer. Letztlich geht es Reichelt also darum, die Voraussetzungen dafür zu schaffen, möglichst viele Verträge über die eigene Plattform laufen zu lassen.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 31,82 | 38,64 | 33,62 | 36,60 | 45,63 | 51,30 | 60,00 | |

| EBITDA1,2 | 4,17 | 15,65 | 6,47 | 4,91 | 8,06 | 12,11 | 17,00 | |

| EBITDA-Marge %3 | 13,11 | 40,50 | 19,24 | 13,42 | 17,66 | 23,61 | 28,33 | |

| EBIT1,4 | 1,81 | 11,67 | 2,96 | 1,34 | 3,33 | 5,58 | 10,00 | |

| EBIT-Marge %5 | 5,69 | 30,20 | 8,80 | 3,66 | 7,30 | 10,87 | 16,67 | |

| Jahresüberschuss1 | 0,03 | 8,74 | 0,88 | -0,28 | 2,60 | 1,39 | 7,50 | |

| Netto-Marge %6 | 0,09 | 22,62 | 2,62 | -0,77 | 5,70 | 2,71 | 12,50 | |

| Cashflow1,7 | 5,22 | -17,77 | 3,07 | 1,50 | -4,16 | 2,80 | 0,00 | |

| Ergebnis je Aktie8 | 0,01 | 3,79 | 0,38 | -0,12 | 1,12 | 0,60 | 3,25 | |

| Dividende je Aktie8 | 0,16 | 0,25 | 0,25 | 0,25 | 0,35 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio. € | 03.09.2018 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SLEEPZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2E377 | DE000A2E3772 | AG | 2,24 Mio. € | 02.07.1999 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 52,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 7,69 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,08 | -0,05 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Nicht in die Karten schauen ließ sich der Manager auch, was mögliche Details um die angekündigte Prüfung einer Anleihenemission angeht. Mandatiert für das Bond-Vorhaben ist die IKB Deutsche Industriebank. Bei aller gebotenen Vorsicht: Hier hat der CFO eine Chance vertan, schließlich begeben sich Investoren, Analysten und Finanzjournalisten insbesondere auch deswegen auf Veranstaltungen wie die Herbstkonferenz, um ein paar mehr Detailinformationen aus den Unternehmen herauszukitzeln. Losgelöst davon: Die Hoffnung der Investoren ist, dass DEAG nach den turbulenten Festivalerfahrungen wieder ein vernünftig planbares Unternehmen wird – auch wenn der ganz große Ertragskicker vielleicht so nicht mehr vorhanden ist. Hoffnungsträger bleibt freilich die Ticketplattform myticket, an der DEAG nach dem Rückkauf der ehemals von ProSiebenSat.1 gehaltenen Anteile nun 75,1 Prozent hält – die restlichen Stücke liegen bei Axel Springer. „MyTicket ermöglicht eine verstärkte Monetarisierung des eigenen Contents, und das wiederum führt zu einer hohen Skalierbarkeit unseres Geschäftsmodells“, sagt Quellmalz.

Als Joker bleibt bei DEAG der mögliche Sonderertrag aus der 2015 geschlossenen Joint Venture zur Vermarktung der Teilgrundstücke rund um die Frankfurter Jahrhunderthalle. Mittlerweile haben sich die Stadt Frankfurt und die Industrieparkbetreiber insofern geeinigt, wonach der Bau von bis zu 3.000 Wohnungen sowie Einzelhandelsobjekten auf die Schiene gesetzt wurde. DEAG besitzt auf dem Areal Grundstücke mit einem Buchwert von 5,3 Mio. Euro, die bei erfolgreicher Vermarktung deutlich mehr einbringen sollten. Per saldo hält boersengefluester.de die DEAG-Aktie auf dem aktuellen Niveau von 3,32 Euro für zu niedrig bewertet. Das von Hauck & Aufhäuser aufgerufene Kursziel von 5 Euro klingt zwar ein wenig forsch, ist andererseits aber auch nicht zu hoch gegriffen. Vor 20 Jahren – zum IPO am Neuen Markt – kostete die DEAG-Aktie übrigens (bereinigt um wesentliche Strukturmaßnahmen) rund 23,50 Euro. Im Hoch notierte das Papier im Sommer 1999 bei umgerechnet rund 107 Euro. Ein durchweg positives Börsenjubiläum feiert DEAG also nicht. Eher steht auf dem Revers: „Survivor of the Neuer Markt.“ Zumindest aber hat es den Anschein, dass sich DEAG nach vier Nullrunden bei der Dividende wieder mal einer Ausschüttung nähert.

Nicht in die Karten schauen ließ sich der Manager auch, was mögliche Details um die angekündigte Prüfung einer Anleihenemission angeht. Mandatiert für das Bond-Vorhaben ist die IKB Deutsche Industriebank. Bei aller gebotenen Vorsicht: Hier hat der CFO eine Chance vertan, schließlich begeben sich Investoren, Analysten und Finanzjournalisten insbesondere auch deswegen auf Veranstaltungen wie die Herbstkonferenz, um ein paar mehr Detailinformationen aus den Unternehmen herauszukitzeln. Losgelöst davon: Die Hoffnung der Investoren ist, dass DEAG nach den turbulenten Festivalerfahrungen wieder ein vernünftig planbares Unternehmen wird – auch wenn der ganz große Ertragskicker vielleicht so nicht mehr vorhanden ist. Hoffnungsträger bleibt freilich die Ticketplattform myticket, an der DEAG nach dem Rückkauf der ehemals von ProSiebenSat.1 gehaltenen Anteile nun 75,1 Prozent hält – die restlichen Stücke liegen bei Axel Springer. „MyTicket ermöglicht eine verstärkte Monetarisierung des eigenen Contents, und das wiederum führt zu einer hohen Skalierbarkeit unseres Geschäftsmodells“, sagt Quellmalz.

Als Joker bleibt bei DEAG der mögliche Sonderertrag aus der 2015 geschlossenen Joint Venture zur Vermarktung der Teilgrundstücke rund um die Frankfurter Jahrhunderthalle. Mittlerweile haben sich die Stadt Frankfurt und die Industrieparkbetreiber insofern geeinigt, wonach der Bau von bis zu 3.000 Wohnungen sowie Einzelhandelsobjekten auf die Schiene gesetzt wurde. DEAG besitzt auf dem Areal Grundstücke mit einem Buchwert von 5,3 Mio. Euro, die bei erfolgreicher Vermarktung deutlich mehr einbringen sollten. Per saldo hält boersengefluester.de die DEAG-Aktie auf dem aktuellen Niveau von 3,32 Euro für zu niedrig bewertet. Das von Hauck & Aufhäuser aufgerufene Kursziel von 5 Euro klingt zwar ein wenig forsch, ist andererseits aber auch nicht zu hoch gegriffen. Vor 20 Jahren – zum IPO am Neuen Markt – kostete die DEAG-Aktie übrigens (bereinigt um wesentliche Strukturmaßnahmen) rund 23,50 Euro. Im Hoch notierte das Papier im Sommer 1999 bei umgerechnet rund 107 Euro. Ein durchweg positives Börsenjubiläum feiert DEAG also nicht. Eher steht auf dem Revers: „Survivor of the Neuer Markt.“ Zumindest aber hat es den Anschein, dass sich DEAG nach vier Nullrunden bei der Dividende wieder mal einer Ausschüttung nähert.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A3E5DA | DE000A3E5DA0 | AG | 73,95 Mio. € | 14.09.1998 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-Marge %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-Marge %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Jahresüberschuss1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Netto-Marge %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Ergebnis je Aktie8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

GARDEN Tower in Frankfurt[/caption]

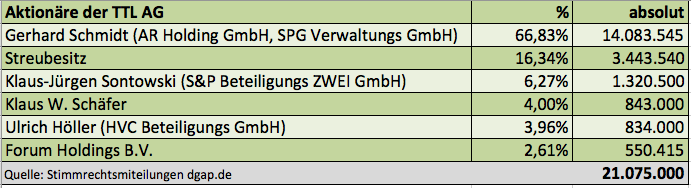

Bestimmt gibt es charmantere deutsche Wörter als den Begriff „Transaktionsmaschine“. Aber am Ende ist es doch sehr wertschätzend gemeint, wenn Gerhard Schmidt, der Aufsichtsratsvorsitzender der TTL Beteiligungs- und Grundbesitz-AG, sagt: „Es ist beeindruckend, mit welcher Effizienz, Nachhaltigkeit und Ertragskraft die GEG als Transaktionsmaschine funktioniert.“ GEG – German Estate Group – das ist eine von Ulrich Höller geführte Investment- und Asset-Management-Plattform mit Fokus auf gewerblich genutzte Immobilien. Sie kauft zum für internationale Investoren: vom Bankenhochhaus bis zum Luxus-Hotelkomplex. Zum anderen steigt die Gesellschaft bei Objekten mit hohem Wertsteigerungspotenzial ein. Darüber hinaus ist GEG auch als Projektentwickler aktiv. Regelmäßige Leser von boersengefluester.de wissen ohnehin Bescheid: GEG selbst ist nicht börsennotiert, sondern gehört zu 75 Prozent der Deutschen Immobilien Chancen Real Estate GmbH, den Rest hält der Finanzinvestor KKR. Dennoch ist GEG – zumindest indirekt für außenstehende Aktionäre – investierbar, und zwar über die TTL Beteiligungs- und Grundbesitz-AG, die sich über diverse Anteilskäufe immer stärker bei der Deutschen Immobilien Chancen Real Estate GmbH engagierte.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Zuletzt kündigten die Münchner sogar an, im Zuge einer Barkapitalerhöhung von 1,6 Mio. Euro künftig die Marke von 50 Prozent zu touchieren. „Mit diesem Schritt hat die TTL AG ein wichtiges Ziel im Rahmen ihrer Wachstumsstrategie erreicht“, sagt Theo Reichert, CEO der TTL Beteiligungs- und Grundbesitz-AG. Höchste Zeit also, um das Namensgeflecht zumindest ein wenig zu entwirren: Aus der Deutsche Immobilien Chancen Real Estate GmbH wird die TTL Real Estate GmbH. An der Aktie der TTL ändert sich formal dadurch zunächst nichts – außer, dass sich die Perspektiven noch Stück verbessert haben, perspektivisch größter Gesellschafter bei der GEG German Estate Group zu werden. Derweil meldet die GEG neue Deals wie am Fließband. Wer CEO Höller kennt, weiß allerdings, dass Immobilientransaktionen von der Größe eines Banktowers eine enorme Vorlaufzeit haben und er eben nicht gerader mit großen Taschen durch Frankfurt läuft und sich – wie zuletzt den GARDEN Tower – ein Filetstück nach dem anderem im Central-Business-District der Mainmetropole aufsaugt.

Summa summarum geht boersengefluester.de davon aus, dass die Serie von Kapitalmaßnahmen bei der TTL AG noch um ein paar Folgen ergänzt wird, was sich bislang aber nicht als schädlich für den Aktienkurs erwiesen hat. Aktueller Börsenwert: 85,5 Mio. Euro. Zur Einordnung: Den Wert des Portfolios beziffert der TTL-Vorstandsvorsitzende Theo Reichert zum Halbjahr auf fast genau 75 Mio. Euro. Aber seit dem ist ja schon wieder einiges passiert...

GARDEN Tower in Frankfurt[/caption]

Bestimmt gibt es charmantere deutsche Wörter als den Begriff „Transaktionsmaschine“. Aber am Ende ist es doch sehr wertschätzend gemeint, wenn Gerhard Schmidt, der Aufsichtsratsvorsitzender der TTL Beteiligungs- und Grundbesitz-AG, sagt: „Es ist beeindruckend, mit welcher Effizienz, Nachhaltigkeit und Ertragskraft die GEG als Transaktionsmaschine funktioniert.“ GEG – German Estate Group – das ist eine von Ulrich Höller geführte Investment- und Asset-Management-Plattform mit Fokus auf gewerblich genutzte Immobilien. Sie kauft zum für internationale Investoren: vom Bankenhochhaus bis zum Luxus-Hotelkomplex. Zum anderen steigt die Gesellschaft bei Objekten mit hohem Wertsteigerungspotenzial ein. Darüber hinaus ist GEG auch als Projektentwickler aktiv. Regelmäßige Leser von boersengefluester.de wissen ohnehin Bescheid: GEG selbst ist nicht börsennotiert, sondern gehört zu 75 Prozent der Deutschen Immobilien Chancen Real Estate GmbH, den Rest hält der Finanzinvestor KKR. Dennoch ist GEG – zumindest indirekt für außenstehende Aktionäre – investierbar, und zwar über die TTL Beteiligungs- und Grundbesitz-AG, die sich über diverse Anteilskäufe immer stärker bei der Deutschen Immobilien Chancen Real Estate GmbH engagierte.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Zuletzt kündigten die Münchner sogar an, im Zuge einer Barkapitalerhöhung von 1,6 Mio. Euro künftig die Marke von 50 Prozent zu touchieren. „Mit diesem Schritt hat die TTL AG ein wichtiges Ziel im Rahmen ihrer Wachstumsstrategie erreicht“, sagt Theo Reichert, CEO der TTL Beteiligungs- und Grundbesitz-AG. Höchste Zeit also, um das Namensgeflecht zumindest ein wenig zu entwirren: Aus der Deutsche Immobilien Chancen Real Estate GmbH wird die TTL Real Estate GmbH. An der Aktie der TTL ändert sich formal dadurch zunächst nichts – außer, dass sich die Perspektiven noch Stück verbessert haben, perspektivisch größter Gesellschafter bei der GEG German Estate Group zu werden. Derweil meldet die GEG neue Deals wie am Fließband. Wer CEO Höller kennt, weiß allerdings, dass Immobilientransaktionen von der Größe eines Banktowers eine enorme Vorlaufzeit haben und er eben nicht gerader mit großen Taschen durch Frankfurt läuft und sich – wie zuletzt den GARDEN Tower – ein Filetstück nach dem anderem im Central-Business-District der Mainmetropole aufsaugt.

Summa summarum geht boersengefluester.de davon aus, dass die Serie von Kapitalmaßnahmen bei der TTL AG noch um ein paar Folgen ergänzt wird, was sich bislang aber nicht als schädlich für den Aktienkurs erwiesen hat. Aktueller Börsenwert: 85,5 Mio. Euro. Zur Einordnung: Den Wert des Portfolios beziffert der TTL-Vorstandsvorsitzende Theo Reichert zum Halbjahr auf fast genau 75 Mio. Euro. Aber seit dem ist ja schon wieder einiges passiert...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 750100 | DE0007501009 | AG | 2,00 Mio. € | 12.07.1999 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 3,19 | 1,64 | 2,42 | 1,29 | 1,21 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,17 | 0,06 | -0,30 | -0,26 | -0,33 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 36,68 | 3,66 | -12,40 | -20,16 | -27,27 | 0,00 | 0,00 | |

| EBIT1,4 | 1,17 | 0,05 | -0,31 | -0,26 | -0,34 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 36,68 | 3,05 | -12,81 | -20,16 | -28,10 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 2,63 | 1,69 | -0,89 | -15,05 | -23,67 | -7,50 | 0,00 | |

| Netto-Marge %6 | 82,45 | 103,05 | -36,78 | -1.166,67 | -1.956,20 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,56 | -1,20 | 0,08 | -2,57 | -1,88 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,12 | 0,08 | -0,04 | -0,61 | -0,96 | -0,45 | -0,17 | |

| Dividende je Aktie8 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

...

...

Das wichtigste Produkt von Dermapharm sind die von der Tochter mibe Arzneimittel vertriebenen Vitamin D-Präparate Dekristolvit. Am populärsten aus dem Konzernregal ist dagegen wohl die Sonnencreme Tiroler Nussöl. Die ebenfalls zum Konsolidierungskreis gehörende Hübner Naturarzneimittel gilt in Apotheken als Marktführer im Bereich Kieselsäureprodukte. Die Beteiligung acis Arzneimittel hat sich auf Generika – also Nachahmerprodukte – spezialisiert. Zudem vertreibt Dermapharm auch die aus dem Portfolio von Riemser übernommenen Hilfsmittel gegen Insektenstiche (bite away) und Herspes (Herpotherm). Insgesamt ein gut gemischtes Portfolio, jedoch ohne wirklichen Abräumer – was freilich nicht schlecht sein muss.

Bewertungstechnisch bewegt sich die Aktie der Dermapharm Holding noch einigermaßen im grünen Bereich. Bei einer Netto-Verschuldung von 148,9 Mio. Euro und einer Marktkapitalisierung von 1.523,7 Mio. Euro kommt die Gesellschaft auf einen Unternehmenswert (Enterprise Value) von 1.675,6 Mio. Euro. Das entspricht etwa dem Zwölffachen des von boersengefluester.de für 2018 avisierten EBITDA. Zur Vergleichsgruppe zählen aus heimischer Börsensicht Unternehmen (so unterschiedliche Firmen) wie Stada Arzneimittel, Haemato oder auch Medios. Noch nicht berücksichtigt wurde Dermapharm in dem auf 70 Titel aufgestockten SDAX, was – neben dem überschaubaren Handelsumsatz – an dem geringen Streubesitz von 23,87 Prozent liegt. Die restlichen Stücke hält die Themis Beteiligungs-AG, hinter der die Familie des Pharma-Unternehmers Wilhelm Beier steht.

Ab dem kommenden Jahr will das Familienunternehmen eine Dividende ausschütten, boersengefluester.de geht davon aus, dass die Gewinnbeteiligung für 2018 bei 0,70 Euro liegen könnte, was auf eine Rendite von rund 2,5 Prozent hinauslaufen würde. Nicht so gut gefällt uns dagegen das hohe Kurs-Buchwert-Verhältnis rund sieben. Per saldo könnte sich Dermapharm aber zu einem passablen Langfristinvestment entwickeln.

Das wichtigste Produkt von Dermapharm sind die von der Tochter mibe Arzneimittel vertriebenen Vitamin D-Präparate Dekristolvit. Am populärsten aus dem Konzernregal ist dagegen wohl die Sonnencreme Tiroler Nussöl. Die ebenfalls zum Konsolidierungskreis gehörende Hübner Naturarzneimittel gilt in Apotheken als Marktführer im Bereich Kieselsäureprodukte. Die Beteiligung acis Arzneimittel hat sich auf Generika – also Nachahmerprodukte – spezialisiert. Zudem vertreibt Dermapharm auch die aus dem Portfolio von Riemser übernommenen Hilfsmittel gegen Insektenstiche (bite away) und Herspes (Herpotherm). Insgesamt ein gut gemischtes Portfolio, jedoch ohne wirklichen Abräumer – was freilich nicht schlecht sein muss.

Bewertungstechnisch bewegt sich die Aktie der Dermapharm Holding noch einigermaßen im grünen Bereich. Bei einer Netto-Verschuldung von 148,9 Mio. Euro und einer Marktkapitalisierung von 1.523,7 Mio. Euro kommt die Gesellschaft auf einen Unternehmenswert (Enterprise Value) von 1.675,6 Mio. Euro. Das entspricht etwa dem Zwölffachen des von boersengefluester.de für 2018 avisierten EBITDA. Zur Vergleichsgruppe zählen aus heimischer Börsensicht Unternehmen (so unterschiedliche Firmen) wie Stada Arzneimittel, Haemato oder auch Medios. Noch nicht berücksichtigt wurde Dermapharm in dem auf 70 Titel aufgestockten SDAX, was – neben dem überschaubaren Handelsumsatz – an dem geringen Streubesitz von 23,87 Prozent liegt. Die restlichen Stücke hält die Themis Beteiligungs-AG, hinter der die Familie des Pharma-Unternehmers Wilhelm Beier steht.

Ab dem kommenden Jahr will das Familienunternehmen eine Dividende ausschütten, boersengefluester.de geht davon aus, dass die Gewinnbeteiligung für 2018 bei 0,70 Euro liegen könnte, was auf eine Rendite von rund 2,5 Prozent hinauslaufen würde. Nicht so gut gefällt uns dagegen das hohe Kurs-Buchwert-Verhältnis rund sieben. Per saldo könnte sich Dermapharm aber zu einem passablen Langfristinvestment entwickeln.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 793,83 | 942,91 | 1.024,78 | 1.135,35 | 1.180,77 | 1.164,98 | 1.200,00 | |

| EBITDA1,2 | 184,52 | 354,07 | 344,87 | 287,48 | 307,43 | 317,57 | 338,00 | |

| EBITDA-Marge %3 | 23,24 | 37,55 | 33,65 | 25,32 | 26,04 | 27,26 | 28,17 | |

| EBIT1,4 | 136,85 | 298,47 | 243,69 | 182,89 | 216,93 | 220,67 | 240,00 | |

| EBIT-Marge %5 | 17,24 | 31,65 | 23,78 | 16,11 | 18,37 | 18,94 | 20,00 | |

| Jahresüberschuss1 | 85,93 | 208,90 | 132,62 | 60,53 | 111,74 | 131,35 | 144,00 | |

| Netto-Marge %6 | 10,83 | 22,16 | 12,94 | 5,33 | 9,46 | 11,28 | 12,00 | |

| Cashflow1,7 | 131,10 | 250,37 | 288,53 | 219,42 | 201,38 | 229,15 | 240,00 | |

| Ergebnis je Aktie8 | 1,59 | 3,89 | 2,49 | 1,16 | 2,11 | 2,46 | 2,65 | |

| Dividende je Aktie8 | 0,88 | 2,17 | 1,05 | 0,88 | 0,90 | 0,88 | 1,05 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Dermapharm Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2GS5D | DE000A2GS5D8 | SE | 2.162,46 Mio. € | 09.02.2018 | Kaufen | |

Frank Niehage, CEO (links) Muhamad Chahrour, CFO[/caption]

Eingebettet werden die Aktivitäten in ein Joint Venture, an dem die Österreichische Post und die FinTech Group jeweils 50 Prozent halten. Das Team um Frank Niehage bringt den österreichischen Ableger der FinTech Group inklusive der österreichischen flatex-Kunden ein und wird exklusiver Service Provider für die Österreichische Post. Die wiederum zeichnet im Gegenzug für rund 35 Mio. Euro 1.225.761 neue Aktien der FinTech Group (das entspricht einer Bewertung von rund 28,55 Euro je Anteilschein) und hält damit künftig rund sieben Prozent an der im Frankfurter Börsensegment Scale gelisteten Gesellschaft. Gleichzeitig garantiert das Abkommen über die kommenden zehn Jahre IT-Umsätze von mehr als 100 Mio. Euro. Gut planbares Geschäft, was von den Investoren an der Börse regelmäßig sehr geschätzt wird.

Frank Niehage, CEO (links) Muhamad Chahrour, CFO[/caption]

Eingebettet werden die Aktivitäten in ein Joint Venture, an dem die Österreichische Post und die FinTech Group jeweils 50 Prozent halten. Das Team um Frank Niehage bringt den österreichischen Ableger der FinTech Group inklusive der österreichischen flatex-Kunden ein und wird exklusiver Service Provider für die Österreichische Post. Die wiederum zeichnet im Gegenzug für rund 35 Mio. Euro 1.225.761 neue Aktien der FinTech Group (das entspricht einer Bewertung von rund 28,55 Euro je Anteilschein) und hält damit künftig rund sieben Prozent an der im Frankfurter Börsensegment Scale gelisteten Gesellschaft. Gleichzeitig garantiert das Abkommen über die kommenden zehn Jahre IT-Umsätze von mehr als 100 Mio. Euro. Gut planbares Geschäft, was von den Investoren an der Börse regelmäßig sehr geschätzt wird.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Artnet | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1K037 | DE000A1K0375 | AG | 64,48 Mio. € | 17.05.1999 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 18,94 | 20,89 | 25,03 | 23,35 | 22,24 | 22,50 | 0,00 | |

| EBITDA1,2 | 1,55 | 0,63 | -0,14 | -0,20 | 0,57 | 0,63 | 0,00 | |

| EBITDA-Marge %3 | 8,18 | 3,02 | -0,56 | -0,86 | 2,56 | 9,80 | 0,00 | |

| EBIT1,4 | 0,19 | -0,75 | -1,63 | -1,90 | -1,14 | -1,30 | 0,00 | |

| EBIT-Marge %5 | 1,00 | -3,59 | -6,51 | -8,14 | -5,13 | 3,00 | 0,00 | |

| Jahresüberschuss1 | 1,92 | -0,80 | 0,12 | -1,00 | -1,40 | -1,45 | 0,00 | |

| Netto-Marge %6 | 10,14 | -3,83 | 0,48 | -4,28 | -6,30 | 0,00 | 0,00 | |

| Cashflow1,7 | 2,71 | 0,56 | 2,66 | 0,98 | 1,29 | 2,15 | 0,00 | |

| Ergebnis je Aktie8 | 0,35 | -0,09 | 0,02 | -0,18 | -0,24 | -0,25 | 0,13 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Download: ayondo-Report[/caption]

Einen Teil dazu beigetragen hat mit Sicherheit auch der kürzlich veröffentlichte Researchbericht von PhillipCapital, der der ayondo-Aktie ein Kurspotenzial bis 0,22 Singapur-Dollar (aktuell: 0,114 S-$) einräumt. Es handelt sich zwar um ein Auftragsresearch, so dass die Kaufen-Einschätzung nicht besonders überraschend daherkommt. Andererseits traut sich ayondo-Vorstand Lempka zu sagen, dass er „relativ optimistisch“ ist, die in dem Report gemachten Annahmen womöglich sogar überbieten zu können. Konkret hieße das für 2018, dass ayondo beim Ergebnis vor Zinsen und Steuern (EBIT) unter dem von PhilipCapital avisierten Verlust von 12,40 Mio. Schweizer Franken (CHF) (umgerechnet 11 Mio. Euro) bleiben wird. Wobei: Die für Lempka maßgebliche Kennzahl ist derzeit ohnehin eher das um außerordentliche Faktoren wie den Börsengang und aus der Finanzierung bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen, wo ayondo zum Halbjahr mit 2,96 Mio. CHF im roten Bereich agierte (siehe dazu auch den Bericht von boersengefluester.de HIER). Die Zuversicht des Managements ruht zu einem wesentlichen Teil darauf, dass die im ersten Halbjahr massiv angefallenen Aufwendungen für regulatorische Dinge wie MiFID II oder auch das IPO in Asien so nicht mehr anfallen werden.

Download: ayondo-Report[/caption]

Einen Teil dazu beigetragen hat mit Sicherheit auch der kürzlich veröffentlichte Researchbericht von PhillipCapital, der der ayondo-Aktie ein Kurspotenzial bis 0,22 Singapur-Dollar (aktuell: 0,114 S-$) einräumt. Es handelt sich zwar um ein Auftragsresearch, so dass die Kaufen-Einschätzung nicht besonders überraschend daherkommt. Andererseits traut sich ayondo-Vorstand Lempka zu sagen, dass er „relativ optimistisch“ ist, die in dem Report gemachten Annahmen womöglich sogar überbieten zu können. Konkret hieße das für 2018, dass ayondo beim Ergebnis vor Zinsen und Steuern (EBIT) unter dem von PhilipCapital avisierten Verlust von 12,40 Mio. Schweizer Franken (CHF) (umgerechnet 11 Mio. Euro) bleiben wird. Wobei: Die für Lempka maßgebliche Kennzahl ist derzeit ohnehin eher das um außerordentliche Faktoren wie den Börsengang und aus der Finanzierung bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen, wo ayondo zum Halbjahr mit 2,96 Mio. CHF im roten Bereich agierte (siehe dazu auch den Bericht von boersengefluester.de HIER). Die Zuversicht des Managements ruht zu einem wesentlichen Teil darauf, dass die im ersten Halbjahr massiv angefallenen Aufwendungen für regulatorische Dinge wie MiFID II oder auch das IPO in Asien so nicht mehr anfallen werden.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| ayondo | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2JG3A | SG1ED1000001 | 20,39 Mio. € | 27.03.2018 | |||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,01 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Fabasoft | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 922985 | AT0000785407 | AG | 146,30 Mio. € | 01.10.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 55,09 | 58,27 | 69,23 | 80,95 | 86,85 | 90,03 | 93,50 | |

| EBITDA1,2 | 19,55 | 17,65 | 16,76 | 21,60 | 23,15 | 23,54 | 25,00 | |

| EBITDA-Marge %3 | 35,49 | 30,29 | 24,21 | 26,68 | 26,66 | 26,14 | 26,74 | |

| EBIT1,4 | 13,89 | 11,53 | 9,99 | 13,39 | 13,30 | 15,67 | 17,00 | |

| EBIT-Marge %5 | 25,21 | 19,79 | 14,43 | 16,54 | 15,31 | 17,40 | 18,18 | |

| Jahresüberschuss1 | 9,73 | 7,88 | 6,83 | 9,63 | 9,12 | 10,80 | 11,60 | |

| Netto-Marge %6 | 17,66 | 13,52 | 9,87 | 11,90 | 10,50 | 11,99 | 12,41 | |

| Cashflow1,7 | 21,01 | 16,65 | 7,03 | 19,48 | 23,09 | 20,16 | 21,00 | |

| Ergebnis je Aktie8 | 0,80 | 0,68 | 0,57 | 0,83 | 0,80 | 0,97 | 1,05 | |

| Dividende je Aktie8 | 0,85 | 0,75 | 0,30 | 0,10 | 0,10 | 0,50 | 0,50 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 548810 | DE0005488100 | AG | 1.034,36 Mio. € | 20.04.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Vergleichbare Unternehmen zu Isra Vision im Kennzahlen-Check:

Vergleichbare Unternehmen zu Isra Vision im Kennzahlen-Check:

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 784686 | DE0007846867 | SE | 47,81 Mio. € | 10.05.2006 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Stemmer Imaging | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2G9MZ | DE000A2G9MZ9 | AG | 399,75 Mio. € | 27.02.2018 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Basler | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 510200 | DE0005102008 | AG | 844,20 Mio. € | 23.03.1999 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Blue Cap | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JM2M | DE000A0JM2M1 | AG | 75,15 Mio. € | 10.10.2006 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 232,00 | 267,35 | 347,51 | 273,32 | 134,71 | 129,14 | 130,00 | |

| EBITDA1,2 | 34,47 | 25,41 | 30,30 | 15,18 | 4,96 | 12,61 | 7,20 | |

| EBITDA-Marge %3 | 14,86 | 9,50 | 8,72 | 5,55 | 3,68 | 9,77 | 5,54 | |

| EBIT1,4 | 21,37 | 7,82 | 16,96 | -13,51 | -6,99 | -14,12 | 0,00 | |

| EBIT-Marge %5 | 9,21 | 2,93 | 4,88 | -4,94 | -5,19 | -10,94 | 0,00 | |

| Jahresüberschuss1 | 16,49 | 4,72 | 10,44 | -20,28 | 12,23 | 22,69 | 0,00 | |

| Netto-Marge %6 | 7,11 | 1,77 | 3,00 | -7,42 | 9,08 | 17,57 | 0,00 | |

| Cashflow1,7 | 12,60 | 12,44 | 16,99 | 19,60 | 5,68 | 12,60 | 0,00 | |

| Ergebnis je Aktie8 | 4,15 | 1,24 | 2,78 | -4,02 | 2,96 | 5,24 | 1,30 | |

| Dividende je Aktie8 | 1,00 | 0,85 | 0,90 | 0,65 | 1,10 | 1,60 | 0,65 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| FamiCord | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0BL84 | DE000A0BL849 | AG | 54,16 Mio. € | 27.03.2007 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 20,07 | 28,42 | 68,94 | 77,06 | 82,18 | 88,17 | 85,00 | |

| EBITDA1,2 | 5,34 | 0,81 | -3,56 | 5,57 | 8,82 | 10,60 | 10,00 | |

| EBITDA-Marge %3 | 26,61 | 2,85 | -5,16 | 7,23 | 10,73 | 12,02 | 11,77 | |

| EBIT1,4 | 2,38 | -3,07 | -27,28 | -3,12 | -9,26 | -2,68 | -3,00 | |

| EBIT-Marge %5 | 11,86 | -10,80 | -39,57 | -4,05 | -11,27 | -3,04 | -3,53 | |

| Jahresüberschuss1 | 1,50 | -3,93 | -27,38 | -2,03 | -12,30 | -6,72 | -5,00 | |

| Netto-Marge %6 | 7,47 | -13,83 | -39,72 | -2,63 | -14,97 | -7,62 | -5,88 | |

| Cashflow1,7 | 3,98 | 2,73 | -4,49 | 9,15 | 8,66 | 3,60 | 5,00 | |

| Ergebnis je Aktie8 | 0,37 | -0,63 | -1,71 | -0,12 | -0,70 | -0,36 | -0,28 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Jost Werke | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| JST400 | DE000JST4000 | SE | 912,92 Mio. € | 20.07.2017 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 794,41 | 1.050,93 | 1.264,61 | 1.249,70 | 1.069,40 | 1.534,19 | 1.650,00 | |

| EBITDA1,2 | 83,58 | 121,16 | 146,67 | 150,78 | 126,81 | 160,74 | 207,00 | |

| EBITDA-Marge %3 | 10,52 | 11,53 | 11,60 | 12,07 | 11,86 | 10,48 | 12,55 | |

| EBIT1,4 | 25,05 | 53,94 | 88,74 | 92,78 | 66,90 | 74,65 | 158,00 | |

| EBIT-Marge %5 | 3,15 | 5,13 | 7,02 | 7,42 | 6,26 | 4,87 | 9,58 | |

| Jahresüberschuss1 | 19,29 | 43,86 | 59,85 | 52,29 | 52,60 | -13,48 | 60,00 | |

| Netto-Marge %6 | 2,43 | 4,17 | 4,73 | 4,18 | 4,92 | -0,88 | 3,64 | |

| Cashflow1,7 | 118,96 | 53,40 | 56,02 | 143,10 | 148,45 | 169,60 | 150,00 | |

| Ergebnis je Aktie8 | 3,18 | 2,94 | 4,02 | 3,51 | 3,53 | -0,99 | 3,65 | |

| Dividende je Aktie8 | 1,00 | 1,05 | 1,40 | 1,50 | 1,50 | 1,50 | 1,50 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

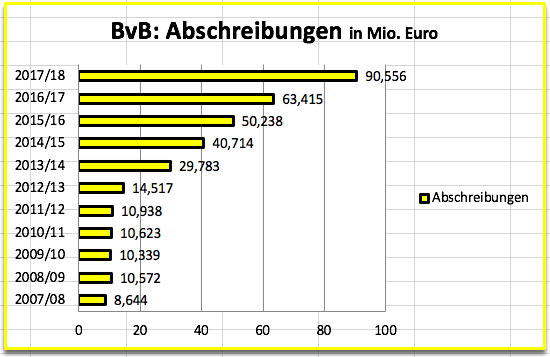

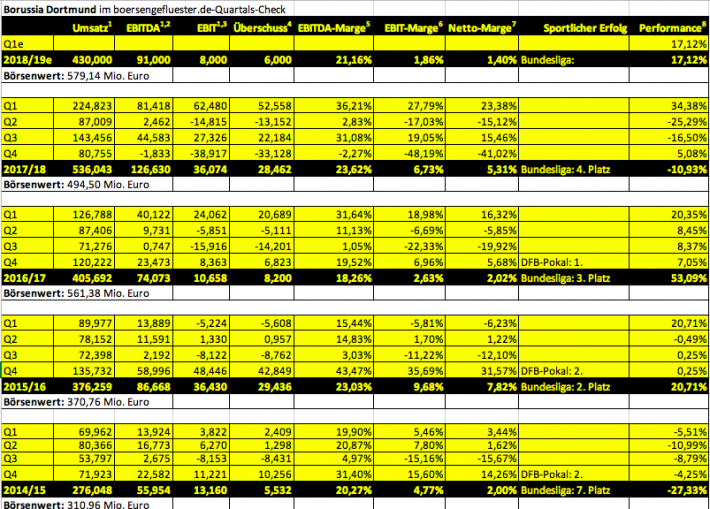

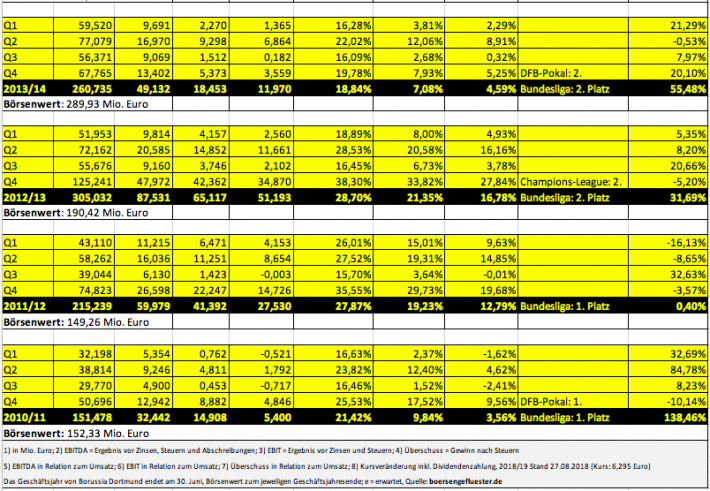

Summa summarum bleiben die Zahlen des Fußballvereins aber – zumindest aus Börsensicht – auch ein wenig Wundertüte. So blieb im Geschäftsjahr 2017/18 (30. Juni) von 536,04 Mio. Euro Umsatz zwar ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 126,63 Mio. Euro übrig. Der Jahresüberschuss hingegen erreichte „nur“ 28,46 Mio. Euro. Insbesondere die seit Jahren steigenden und zuletzt auf gut 90 Mio. Euro getürmten Abschreibungen machen es dem Verein immer schwieriger, erkleckliche Netto-Renditen zu erzielen. Umso gespannter ist boersengefluester.de, welche Margen-Niveaus langfristig möglich sind. Immerhin haben die Schwarz-Gelben angekündigt, bis zum Jahr 2025 auf mindestens 500 Mio. Euro Umsatz zu kommen – wohlgemerkt ohne Transfererlöse.

Bewertungstechnisch wird die BvB-Aktie zurzeit etwa mit dem 1,7-fachen des Eigenkapitals gehandelt, was sich locker im Rahmen hält. Die Marktkapitalisierung erreicht 579 Mio. Euro, bewegt sich also etwas oberhalb der zuletzt erzielten Umsatzerlöse – auch das eine faire Relation. Völlig offen ist derweil noch, wie sich der Club in der laufenden Saison international schlagen wird – sprich, welche Erlöse die Borussia aus den wirtschaftlich wirklich wichtigen Spielen ziehen wird. Mutige Investoren setzen darauf, dass die Dortmunder in dieser Saison gefestigter agieren und die Einnahmen den jüngsten Aufwärtstrend des Aktienkurses unterstreichen. Der Auftaktsieg in der Liga war dabei zumindest ein gutes Signal.

Summa summarum bleiben die Zahlen des Fußballvereins aber – zumindest aus Börsensicht – auch ein wenig Wundertüte. So blieb im Geschäftsjahr 2017/18 (30. Juni) von 536,04 Mio. Euro Umsatz zwar ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 126,63 Mio. Euro übrig. Der Jahresüberschuss hingegen erreichte „nur“ 28,46 Mio. Euro. Insbesondere die seit Jahren steigenden und zuletzt auf gut 90 Mio. Euro getürmten Abschreibungen machen es dem Verein immer schwieriger, erkleckliche Netto-Renditen zu erzielen. Umso gespannter ist boersengefluester.de, welche Margen-Niveaus langfristig möglich sind. Immerhin haben die Schwarz-Gelben angekündigt, bis zum Jahr 2025 auf mindestens 500 Mio. Euro Umsatz zu kommen – wohlgemerkt ohne Transfererlöse.

Bewertungstechnisch wird die BvB-Aktie zurzeit etwa mit dem 1,7-fachen des Eigenkapitals gehandelt, was sich locker im Rahmen hält. Die Marktkapitalisierung erreicht 579 Mio. Euro, bewegt sich also etwas oberhalb der zuletzt erzielten Umsatzerlöse – auch das eine faire Relation. Völlig offen ist derweil noch, wie sich der Club in der laufenden Saison international schlagen wird – sprich, welche Erlöse die Borussia aus den wirtschaftlich wirklich wichtigen Spielen ziehen wird. Mutige Investoren setzen darauf, dass die Dortmunder in dieser Saison gefestigter agieren und die Einnahmen den jüngsten Aufwärtstrend des Aktienkurses unterstreichen. Der Auftaktsieg in der Liga war dabei zumindest ein gutes Signal.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 340,57 Mio. € | 30.10.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 334,17 | 351,65 | 418,24 | 509,11 | 526,02 | 510,00 | 0,00 | |

| EBITDA1,2 | 38,95 | 80,76 | 123,22 | 150,26 | 115,85 | 130,00 | 0,00 | |

| EBITDA-Marge %3 | 11,66 | 22,97 | 29,46 | 29,51 | 22,02 | 25,49 | 0,00 | |

| EBIT1,4 | -72,09 | -29,18 | 16,91 | 45,93 | 10,51 | 22,00 | 0,00 | |

| EBIT-Marge %5 | -21,57 | -8,30 | 4,04 | 9,02 | 2,00 | 4,31 | 0,00 | |

| Jahresüberschuss1 | -72,81 | -35,06 | 9,55 | 44,31 | 6,50 | -15,00 | 0,00 | |

| Netto-Marge %6 | -21,79 | -9,97 | 2,28 | 8,70 | 1,24 | -2,94 | 0,00 | |

| Cashflow1,7 | 15,95 | 35,07 | 54,43 | 47,20 | 57,71 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,79 | -0,33 | 0,09 | 0,40 | 0,06 | -0,14 | 0,23 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,06 | 0,06 | 0,06 | 0,06 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Pixabay

...

Foto: Pixabay

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FPH900 | DE000FPH9000 | AG | 40,75 Mio. € | 30.11.2006 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-Marge %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-Marge %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Jahresüberschuss1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Netto-Marge %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Petro Welt Technologies | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JKWU | AT0000A00Y78 | AG | 107,47 Mio. € | 04.05.2006 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 252,30 | 236,97 | 14,72 | 20,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 41,07 | 33,50 | -361,50 | 7,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 16,28 | 14,14 | -2.455,84 | 36,50 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 11,37 | 7,29 | -388,80 | -7,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 4,51 | 3,08 | -2.641,30 | -35,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 6,67 | 2,93 | -411,81 | -10,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 2,64 | 1,24 | -2.797,62 | -50,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 23,51 | 34,46 | 5,57 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,14 | 0,06 | -8,43 | -0,20 | 0,08 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 144,98 | 146,92 | 160,32 | 161,65 | 135,74 | 120,00 | 0,00 | |

| EBITDA1,2 | -10,49 | 17,46 | 11,57 | 17,67 | 17,79 | 19,00 | 0,00 | |

| EBITDA-Marge %3 | -7,24 | 11,88 | 7,22 | 10,93 | 13,11 | 15,83 | 0,00 | |

| EBIT1,4 | -49,15 | 0,78 | -3,05 | 1,05 | 0,79 | 5,50 | 0,00 | |

| EBIT-Marge %5 | -33,90 | 0,53 | -1,90 | 0,65 | 0,58 | 4,58 | 0,00 | |

| Jahresüberschuss1 | -44,67 | -11,42 | -3,37 | -3,81 | -6,11 | -0,60 | 0,00 | |

| Netto-Marge %6 | -30,81 | -7,77 | -2,10 | -2,36 | -4,50 | -0,50 | 0,00 | |

| Cashflow1,7 | 18,76 | 13,71 | 12,90 | -6,16 | 15,96 | 14,00 | 0,00 | |

| Ergebnis je Aktie8 | -6,14 | -2,52 | -0,93 | -0,84 | -1,35 | -0,13 | 0,14 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 18,14 | 3,49 | 2,98 | 10,63 | 5,62 | 24,30 | 50,00 | |

| EBITDA1,2 | -24,24 | -3,70 | -2,30 | -2,50 | -3,10 | 2,98 | 4,25 | |

| EBITDA-Marge %3 | -133,63 | -106,02 | -77,18 | -23,52 | -55,16 | 12,25 | 8,50 | |

| EBIT1,4 | -38,47 | -10,00 | -3,90 | -2,75 | -1,25 | -1,75 | 2,40 | |

| EBIT-Marge %5 | -212,07 | -286,53 | -130,87 | -25,87 | -22,24 | -7,19 | 4,80 | |

| Jahresüberschuss1 | -37,05 | -12,84 | -3,96 | -3,28 | -1,60 | 2,02 | -1,15 | |

| Netto-Marge %6 | -204,25 | -367,91 | -132,89 | -30,86 | -28,47 | 8,31 | -2,30 | |

| Cashflow1,7 | 3,75 | -8,22 | -2,10 | 1,38 | -2,51 | 2,44 | 3,00 | |

| Ergebnis je Aktie8 | -2,34 | -0,81 | -0,23 | -0,17 | -0,20 | 0,10 | -0,03 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Paragon | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 555869 | DE0005558696 | GmbH & Co. KGaA | 7,33 Mio. € | 29.11.2000 | - | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Voltatron | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2E4LE | DE000A2E4LE9 | AG | 88,95 Mio. € | 13.10.2017 | Beobachten | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.