Dr. Nikolaus Weinberger, CFO windeln.de[/caption]

An den Prognosen für das Gesamtjahr 2017 und den mittelfristigen Zielsetzungen hält das Management demnach fest. Zudem lässt Weinberger keinen Zweifel daran, dass windeln.de den für 2019 avisierten Turnaround mit eigenen Mitteln stemmen will – es also keine Kapitalerhöhung geben soll. Gegenwärtig verfügt das Unternehmen aus dem Börsengang vor gut zwei Jahren über liquide Mittel von 41,88 Mio. Euro. Vor zwölf Monaten türmte sich dieser Posten noch auf 67,22 Mio. Euro. Das Eigenkapital des im Prime Standard gelisteten Unternehmens beläuft sich zum Halbjahr 2017 auf 66,90 Mio. Euro, was beinahe 63 Prozent der Bilanzsumme entspricht. Anleger, denen das niedrige Kurs-Buchwert-Verhältnis (KBV) von 1,3 ins Auge sticht, sollten freilich bedenken, dass das Eigenkapital in den kommenden Quartalen aufgrund der Verlustsituation weiter schmelzen wird. Insgesamt überwiegen für boersengefluester.de derzeit aber die Pluspunkte. Die Nachrichtenlage sollte sich in den kommenden Quartalen weiter verbessern.

Interessante Neuigkeiten gibt es derweil im Wettbewerbsumfeld: So schmiedet die Drogeriekette Rossmann gerade eine Allianz mit dem mächtigen US-Konzern Amazon. Bleibt abzuwarten, wie sich die Kooperation künftig entwickeln wird. Ebay ist für windeln.de hingegen kein übermäßig relevanter Wettbewerber – hierzulande schon eher der Drogeriemarkt dm. Letztlich setzt windeln.de als Vollsortimenter jedoch darauf, dass Klassiker wie Windeln und Babynahrung der Türöffner für weitere Einkäufe (Spielzeug, Kinderwagen, Mode etc.) sind. Risikobereite Investoren setzen weiter auf den Turnaround bei windeln.de. Montega Research setzt das Kursziel nach dem Q2-Bericht weiterhin bei 4 Euro an. „Die vom Unternehmen eingeleiteten Maßnahmen zur Steigerung der Profitabilität scheinen allmählich zu greifen und dürften in den kommenden Jahren zu einer deutlichen Verbesserung des operativen Ergebnisses führen", lautet das Fazit von Analyst Frank Laser.

Fotos: windeln.de, pixabay

...

Dr. Nikolaus Weinberger, CFO windeln.de[/caption]

An den Prognosen für das Gesamtjahr 2017 und den mittelfristigen Zielsetzungen hält das Management demnach fest. Zudem lässt Weinberger keinen Zweifel daran, dass windeln.de den für 2019 avisierten Turnaround mit eigenen Mitteln stemmen will – es also keine Kapitalerhöhung geben soll. Gegenwärtig verfügt das Unternehmen aus dem Börsengang vor gut zwei Jahren über liquide Mittel von 41,88 Mio. Euro. Vor zwölf Monaten türmte sich dieser Posten noch auf 67,22 Mio. Euro. Das Eigenkapital des im Prime Standard gelisteten Unternehmens beläuft sich zum Halbjahr 2017 auf 66,90 Mio. Euro, was beinahe 63 Prozent der Bilanzsumme entspricht. Anleger, denen das niedrige Kurs-Buchwert-Verhältnis (KBV) von 1,3 ins Auge sticht, sollten freilich bedenken, dass das Eigenkapital in den kommenden Quartalen aufgrund der Verlustsituation weiter schmelzen wird. Insgesamt überwiegen für boersengefluester.de derzeit aber die Pluspunkte. Die Nachrichtenlage sollte sich in den kommenden Quartalen weiter verbessern.

Interessante Neuigkeiten gibt es derweil im Wettbewerbsumfeld: So schmiedet die Drogeriekette Rossmann gerade eine Allianz mit dem mächtigen US-Konzern Amazon. Bleibt abzuwarten, wie sich die Kooperation künftig entwickeln wird. Ebay ist für windeln.de hingegen kein übermäßig relevanter Wettbewerber – hierzulande schon eher der Drogeriemarkt dm. Letztlich setzt windeln.de als Vollsortimenter jedoch darauf, dass Klassiker wie Windeln und Babynahrung der Türöffner für weitere Einkäufe (Spielzeug, Kinderwagen, Mode etc.) sind. Risikobereite Investoren setzen weiter auf den Turnaround bei windeln.de. Montega Research setzt das Kursziel nach dem Q2-Bericht weiterhin bei 4 Euro an. „Die vom Unternehmen eingeleiteten Maßnahmen zur Steigerung der Profitabilität scheinen allmählich zu greifen und dürften in den kommenden Jahren zu einer deutlichen Verbesserung des operativen Ergebnisses führen", lautet das Fazit von Analyst Frank Laser.

Fotos: windeln.de, pixabay

...

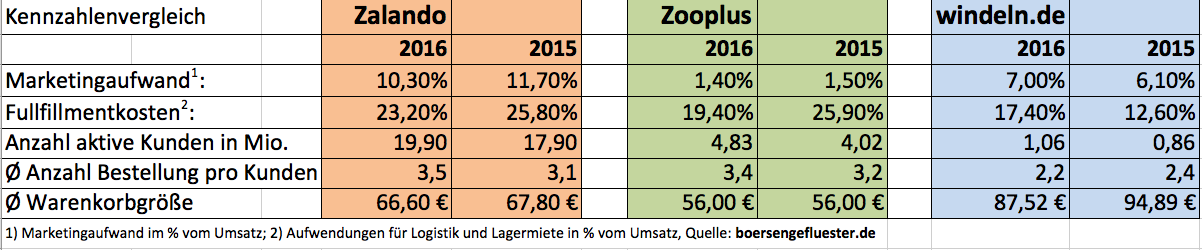

Andererseits: Derart großspurig wie Zalando, wo der Marketingaufwand mehr als zehn Prozent der Erlöse ausmacht, wirbt windeln.de auch wieder nicht. Vergleichsweise gut steht das Unternehmen bei der Betrachtung der Fulfillmentkosten (Porto, Lager, Logistik) im Vergleich zu den Erlösen da. Das ist gut nachvollziehbar, da Verbrauchsgüter wie Windeln eine niedrige Stornoquote haben. Zuletzt hat das Unternehmen außerdem einen weiteren Transportdienstleister für Lieferungen Richtung China unter Vertrag genommen – auch das sollte sich positiv auf die Vertriebskosten auswirken. Bilanziell sieht es bei windeln.de aufgrund der Mittel aus dem Börsengang noch immer recht kommod aus: Das Nettofinanzguthaben erreichte zum Ende des ersten Quartals knapp 41,5 Mio. Euro. Das Eigenkapital von 73,25 Mio. Euro – entsprechend 2,79 Euro je Anteilschein – beläuft sich auf knapp 65 Prozent der Bilanzsumme. Wenn alles glatt läuft, könnte windeln.de also ohne Kapitalerhöhung bis zum Break-even auskommen. Fest steht das jedoch nicht, zumal das Unternehmen sich auch via Übernahmen weiter verstärken könnte. Trotzdem: Gemessen an den – unserer Meinung nach – überzogenen Bewertungen für Aktien wie Zooplus oder auch Zalando bietet windeln.de zurzeit eine ordentliche Chance-Risiko-Relation. Die Analysten von Montega empfehlen den Titel derzeit mit Kursziel 4,00 Euro zum Kauf. Riskant bleibt ein Investment aber allemal.

Foto: pixabay

...

Andererseits: Derart großspurig wie Zalando, wo der Marketingaufwand mehr als zehn Prozent der Erlöse ausmacht, wirbt windeln.de auch wieder nicht. Vergleichsweise gut steht das Unternehmen bei der Betrachtung der Fulfillmentkosten (Porto, Lager, Logistik) im Vergleich zu den Erlösen da. Das ist gut nachvollziehbar, da Verbrauchsgüter wie Windeln eine niedrige Stornoquote haben. Zuletzt hat das Unternehmen außerdem einen weiteren Transportdienstleister für Lieferungen Richtung China unter Vertrag genommen – auch das sollte sich positiv auf die Vertriebskosten auswirken. Bilanziell sieht es bei windeln.de aufgrund der Mittel aus dem Börsengang noch immer recht kommod aus: Das Nettofinanzguthaben erreichte zum Ende des ersten Quartals knapp 41,5 Mio. Euro. Das Eigenkapital von 73,25 Mio. Euro – entsprechend 2,79 Euro je Anteilschein – beläuft sich auf knapp 65 Prozent der Bilanzsumme. Wenn alles glatt läuft, könnte windeln.de also ohne Kapitalerhöhung bis zum Break-even auskommen. Fest steht das jedoch nicht, zumal das Unternehmen sich auch via Übernahmen weiter verstärken könnte. Trotzdem: Gemessen an den – unserer Meinung nach – überzogenen Bewertungen für Aktien wie Zooplus oder auch Zalando bietet windeln.de zurzeit eine ordentliche Chance-Risiko-Relation. Die Analysten von Montega empfehlen den Titel derzeit mit Kursziel 4,00 Euro zum Kauf. Riskant bleibt ein Investment aber allemal.

Foto: pixabay

...

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.