| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Vossloh | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 766710 | DE0007667107 | AG | 1.155,37 Mio. € | 13.06.1990 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 869,70 | 942,80 | 1.046,10 | 1.214,30 | 1.209,60 | 1.343,20 | 1.575,00 | |

| EBITDA1,2 | 133,90 | 124,20 | 131,20 | 157,50 | 154,90 | 181,00 | 205,00 | |

| EBITDA-Marge %3 | 15,40 | 13,17 | 12,54 | 12,97 | 12,81 | 13,48 | 13,02 | |

| EBIT1,4 | 73,10 | 72,30 | 78,10 | 98,50 | 99,70 | 111,90 | 106,00 | |

| EBIT-Marge %5 | 8,41 | 7,67 | 7,47 | 8,11 | 8,24 | 8,33 | 6,73 | |

| Jahresüberschuss1 | 20,80 | 35,90 | 56,00 | 55,30 | 76,50 | 79,90 | 63,00 | |

| Netto-Marge %6 | 2,39 | 3,81 | 5,35 | 4,55 | 6,32 | 5,95 | 4,00 | |

| Cashflow1,7 | 56,10 | 81,30 | 71,60 | 137,30 | 136,40 | 167,20 | 0,00 | |

| Ergebnis je Aktie8 | 0,98 | 1,31 | 2,38 | 2,21 | 3,56 | 3,24 | 3,00 | |

| Dividende je Aktie8 | 1,00 | 1,00 | 1,00 | 1,05 | 1,10 | 1,15 | 1,15 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Medios | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MMCC | DE000A1MMCC8 | AG | 320,86 Mio. € | 22.11.2016 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 626,54 | 1.357,41 | 1.610,78 | 1.874,70 | 1.883,04 | 2.078,65 | 2.080,00 | |

| EBITDA1,2 | 13,09 | 34,64 | 51,21 | 52,41 | 62,95 | 84,06 | 90,00 | |

| EBITDA-Marge %3 | 2,09 | 2,55 | 3,18 | 2,80 | 3,34 | 4,04 | 4,33 | |

| EBIT1,4 | 9,54 | 15,26 | 28,97 | 31,37 | 31,67 | 46,20 | 49,00 | |

| EBIT-Marge %5 | 1,52 | 1,12 | 1,80 | 1,67 | 1,68 | 2,22 | 2,36 | |

| Jahresüberschuss1 | 6,06 | 7,40 | 18,33 | 18,81 | 12,55 | 15,36 | 18,00 | |

| Netto-Marge %6 | 0,97 | 0,55 | 1,14 | 1,00 | 0,67 | 0,74 | 0,87 | |

| Cashflow1,7 | -38,12 | 61,52 | 37,12 | 16,41 | 73,66 | 52,27 | 59,00 | |

| Ergebnis je Aktie8 | 0,38 | 0,37 | 0,77 | 0,79 | 0,51 | 0,61 | 0,70 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 517800 | DE0005178008 | AG | 26,86 Mio. € | 16.05.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-Marge %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-Marge %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Jahresüberschuss1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Netto-Marge %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Ergebnis je Aktie8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividende je Aktie8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 1,84 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Primepulse | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2E4K7 | DE000A2E4K76 | 784,00 Mio. € | 06.11.2018 | Zeichnen | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Steico | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0LR93 | DE000A0LR936 | SE | 270,12 Mio. € | 25.06.2007 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 308,77 | 388,18 | 445,16 | 365,29 | 376,28 | 382,87 | 385,00 | |

| EBITDA1,2 | 57,02 | 91,31 | 90,05 | 57,86 | 79,83 | 67,91 | 68,00 | |

| EBITDA-Marge %3 | 18,47 | 23,52 | 20,23 | 15,84 | 21,22 | 17,74 | 17,66 | |

| EBIT1,4 | 33,58 | 67,61 | 65,20 | 30,38 | 36,03 | 35,87 | 35,00 | |

| EBIT-Marge %5 | 10,88 | 17,42 | 14,65 | 8,32 | 9,58 | 9,37 | 9,09 | |

| Jahresüberschuss1 | 25,43 | 48,16 | 47,86 | 16,88 | 19,32 | 17,85 | 18,50 | |

| Netto-Marge %6 | 8,24 | 12,41 | 10,75 | 4,62 | 5,13 | 4,66 | 4,81 | |

| Cashflow1,7 | 42,91 | 85,76 | 65,63 | 51,65 | 58,64 | 53,94 | 57,50 | |

| Ergebnis je Aktie8 | 1,81 | 3,42 | 3,40 | 1,18 | 1,37 | 1,27 | 1,30 | |

| Dividende je Aktie8 | 0,30 | 0,40 | 0,40 | 0,00 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 750100 | DE0007501009 | AG | 2,00 Mio. € | 12.07.1999 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 3,19 | 1,64 | 2,42 | 1,29 | 1,21 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,17 | 0,06 | -0,30 | -0,26 | -0,33 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 36,68 | 3,66 | -12,40 | -20,16 | -27,27 | 0,00 | 0,00 | |

| EBIT1,4 | 1,17 | 0,05 | -0,31 | -0,26 | -0,34 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 36,68 | 3,05 | -12,81 | -20,16 | -28,10 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 2,63 | 1,69 | -0,89 | -15,05 | -23,67 | -7,50 | 0,00 | |

| Netto-Marge %6 | 82,45 | 103,05 | -36,78 | -1.166,67 | -1.956,20 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,56 | -1,20 | 0,08 | -2,57 | -1,88 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,12 | 0,08 | -0,04 | -0,61 | -0,96 | -0,45 | -0,17 | |

| Dividende je Aktie8 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Merkur Privatbank | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 814820 | DE0008148206 | KGaA | 86,34 Mio. € | 23.03.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 73,96 | 82,52 | 98,94 | 116,85 | 126,77 | 149,05 | 0,00 | |

| EBITDA1,2 | 17,82 | 21,39 | 21,79 | 28,40 | 28,95 | 29,62 | 0,00 | |

| EBITDA-Marge %3 | 24,09 | 25,92 | 22,02 | 24,31 | 22,84 | 19,87 | 0,00 | |

| EBIT1,4 | 17,82 | 21,39 | 20,45 | 26,89 | 27,34 | 26,62 | 0,00 | |

| EBIT-Marge %5 | 24,09 | 25,92 | 20,67 | 23,01 | 21,57 | 17,86 | 0,00 | |

| Jahresüberschuss1 | 8,20 | 9,17 | 9,89 | 10,80 | 11,59 | 12,58 | 0,00 | |

| Netto-Marge %6 | 11,09 | 11,11 | 10,00 | 9,24 | 9,14 | 8,44 | 0,00 | |

| Cashflow1,7 | 9,24 | 10,04 | 11,23 | 12,30 | 13,19 | 14,89 | 0,00 | |

| Ergebnis je Aktie8 | 1,05 | 1,18 | 1,23 | 1,39 | 1,49 | 1,62 | 1,33 | |

| Dividende je Aktie8 | 0,40 | 0,45 | 0,45 | 0,50 | 0,50 | 0,00 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Voxeljet | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2QBGM | US92912L2060 | AG | 4,57 Mio. € | 18.10.2013 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 21,57 | 24,83 | 27,83 | 31,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,72 | -5,74 | -2,46 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -45,06 | -23,12 | -8,84 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -13,16 | -8,84 | -5,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -61,01 | -35,60 | -19,33 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -15,48 | -10,59 | -11,41 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -71,77 | -42,65 | -41,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,60 | -6,54 | -9,18 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -2,46 | -1,68 | -1,53 | -1,24 | -0,61 | -0,23 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Ex-CEO Thomas Radke[/caption]

Demnach soll das Ergebnis vor Zinsen und Steuern (EBIT) im laufenden Jahr nur noch in einem Korridor zwischen 13 und 14 Mio. Euro landen, nachdem bislang das untere Ende der Spanne von 17 bis 18 Mio. Euro avisiert worden war. Beim Umsatz stellt sich das Management mittlerweile auf ein Null-Wachstum ein, nachdem das erwartete Erlösplus erst Mitte August auf eine Bandbreite von 2,5 bis 3,5 Prozent gestutzt wurde. Diese Entwicklung spiegelt die augenblicklich Misere von Leifheit deutlich wieder. Zuletzt blieb im Markengeschäft insbesondere der Absatz von elektrischen Produkten zur Oberflächenreinigung – einst große Hoffnungsträger – hinter den Erwartungen zurück. An der Börse kommen die Neuigkeiten zunächst einmal nicht gut an und schickten die Notiz im Tief um weiter 8,6 Prozent auf 14,62 Euro in den Keller. Das entspricht etwa dem Niveau vom November 2013.

Boersengefluester.de geht allerdings davon aus, dass dieser neuerliche Absacker auch einen Tiefpunkt dargestellt haben könnte und es berechtigte Chancen auf eine Besserung gibt. Immerhin ist Leifheit noch immer eine starke Marke und das Unternehmen verfügt über eine komfortable Bilanz. Einstellen müssen sich die Anleger zur nächsten Hauptversammlung aber vermutlich auf eine deutliche Dividendenkürzung. Nun: Selbst so ein Schritt wäre verschmerzbar, wenn der Aktienkurs nur endlich wieder Richtung Norden dreht.

Ex-CEO Thomas Radke[/caption]

Demnach soll das Ergebnis vor Zinsen und Steuern (EBIT) im laufenden Jahr nur noch in einem Korridor zwischen 13 und 14 Mio. Euro landen, nachdem bislang das untere Ende der Spanne von 17 bis 18 Mio. Euro avisiert worden war. Beim Umsatz stellt sich das Management mittlerweile auf ein Null-Wachstum ein, nachdem das erwartete Erlösplus erst Mitte August auf eine Bandbreite von 2,5 bis 3,5 Prozent gestutzt wurde. Diese Entwicklung spiegelt die augenblicklich Misere von Leifheit deutlich wieder. Zuletzt blieb im Markengeschäft insbesondere der Absatz von elektrischen Produkten zur Oberflächenreinigung – einst große Hoffnungsträger – hinter den Erwartungen zurück. An der Börse kommen die Neuigkeiten zunächst einmal nicht gut an und schickten die Notiz im Tief um weiter 8,6 Prozent auf 14,62 Euro in den Keller. Das entspricht etwa dem Niveau vom November 2013.

Boersengefluester.de geht allerdings davon aus, dass dieser neuerliche Absacker auch einen Tiefpunkt dargestellt haben könnte und es berechtigte Chancen auf eine Besserung gibt. Immerhin ist Leifheit noch immer eine starke Marke und das Unternehmen verfügt über eine komfortable Bilanz. Einstellen müssen sich die Anleger zur nächsten Hauptversammlung aber vermutlich auf eine deutliche Dividendenkürzung. Nun: Selbst so ein Schritt wäre verschmerzbar, wenn der Aktienkurs nur endlich wieder Richtung Norden dreht.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 646450 | DE0006464506 | AG | 127,46 Mio. € | 03.10.1984 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-Marge %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-Marge %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Jahresüberschuss1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Netto-Marge %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Ergebnis je Aktie8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividende je Aktie8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Leifheit AG...

Foto: Leifheit AG...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Grundstücksauktionen | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 553340 | DE0005533400 | AG | 7,71 Mio. € | 17.06.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 12,71 | 14,52 | 12,29 | 7,07 | 7,43 | 8,05 | 8,40 | |

| EBITDA1,2 | 3,21 | 3,46 | 2,10 | -2,12 | 0,50 | -0,64 | 0,00 | |

| EBITDA-Marge %3 | 25,26 | 23,83 | 17,09 | -29,99 | 6,73 | -7,94 | 0,00 | |

| EBIT1,4 | 2,98 | 3,29 | 1,91 | -2,22 | -0,42 | -0,70 | 0,00 | |

| EBIT-Marge %5 | 23,45 | 22,66 | 15,54 | -31,40 | -5,65 | -8,67 | 0,00 | |

| Jahresüberschuss1 | 2,05 | 2,24 | 1,30 | -1,88 | -0,42 | -0,29 | 0,00 | |

| Netto-Marge %6 | 16,13 | 15,43 | 10,58 | -26,59 | -5,65 | -3,55 | 0,00 | |

| Cashflow1,7 | 2,28 | 2,42 | 1,47 | -1,77 | -0,35 | -0,23 | 0,00 | |

| Ergebnis je Aktie8 | 1,28 | 1,40 | 0,81 | -1,17 | -0,26 | -0,18 | 0,34 | |

| Dividende je Aktie8 | 1,35 | 1,50 | 0,60 | 0,00 | 0,00 | 0,00 | 0,15 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Cyan | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2E4SV | DE000A2E4SV8 | AG | 42,27 Mio. € | 28.03.2018 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 21,29 | 8,48 | 3,80 | 4,72 | 7,10 | 9,16 | 11,00 | |

| EBITDA1,2 | -5,06 | -12,32 | -4,36 | -4,47 | -1,48 | 0,78 | 0,70 | |

| EBITDA-Marge %3 | -23,77 | -145,28 | -114,74 | -94,70 | -20,85 | 8,48 | 6,36 | |

| EBIT1,4 | -11,04 | -18,06 | -7,01 | -7,01 | -3,98 | -0,60 | -0,70 | |

| EBIT-Marge %5 | -51,86 | -212,97 | -184,47 | -148,52 | -56,06 | -6,59 | -6,36 | |

| Jahresüberschuss1 | -9,27 | -13,88 | -14,71 | -20,72 | -3,74 | -0,68 | -0,76 | |

| Netto-Marge %6 | -43,54 | -163,68 | -387,11 | -438,98 | -52,68 | -7,40 | -6,91 | |

| Cashflow1,7 | -8,71 | -9,50 | -6,87 | -4,01 | -3,80 | 1,49 | 1,20 | |

| Ergebnis je Aktie8 | -0,95 | -1,30 | -0,99 | -1,10 | -0,17 | -0,03 | -0,04 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberg Pharma | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A11QVV | DE000A11QVV0 | AG | 119,30 Mio. € | 13.11.2006 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 8,49 | 1,75 | 18,51 | 9,86 | 6,85 | 1,46 | 0,00 | |

| EBITDA1,2 | -17,55 | -24,83 | -16,62 | -20,33 | -20,64 | -39,28 | 0,00 | |

| EBITDA-Marge %3 | -206,71 | -1.418,86 | -89,79 | -206,19 | -301,36 | -2.696,16 | 0,00 | |

| EBIT1,4 | -18,28 | -25,63 | -17,18 | -21,21 | -20,67 | -42,10 | 0,00 | |

| EBIT-Marge %5 | -215,31 | -1.464,57 | -92,82 | -215,11 | -301,80 | -2.889,50 | 0,00 | |

| Jahresüberschuss1 | -18,37 | -26,14 | -19,70 | -20,35 | -19,38 | -42,28 | 0,00 | |

| Netto-Marge %6 | -216,37 | -1.493,71 | -106,43 | -206,39 | -282,96 | -2.901,92 | 0,00 | |

| Cashflow1,7 | -17,89 | -26,61 | -8,57 | -33,95 | -29,59 | -31,60 | 0,00 | |

| Ergebnis je Aktie8 | -0,61 | -0,80 | -0,44 | -0,31 | -0,42 | -0,91 | -0,53 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 20,14 | 24,70 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 5,71 | 7,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 28,35 | 29,96 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 5,20 | 6,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 25,82 | 27,53 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 3,55 | 4,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 17,63 | 19,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,50 | 0,70 | 1,05 | 1,20 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| MyHammer Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A11QWW | DE000A11QWW6 | AG | 113,88 Mio. € | 10.03.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-Marge %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-Marge %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Jahresüberschuss1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Netto-Marge %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Ergebnis je Aktie8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividende je Aktie8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

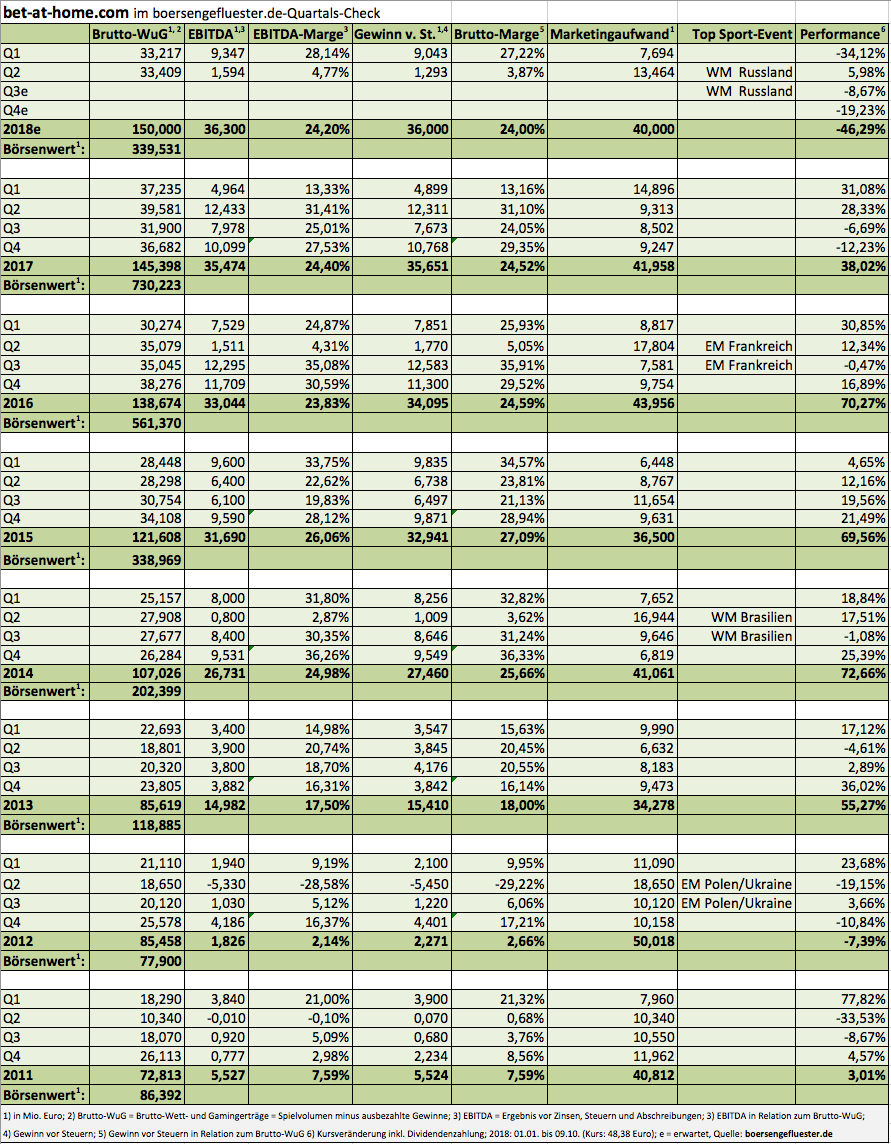

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio. € | 23.05.2005 | Halten | |

...

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 52,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 7,69 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,08 | -0,05 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SLEEPZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2E377 | DE000A2E3772 | AG | 2,24 Mio. € | 02.07.1999 | ||

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.