Wenn es um „Promi-Investments“ im Spezialwertebereich geht, beherrschte früher Carsten Maschmeyer über die ihm zurechenbare Paladin Asset Management regelmäßig die Schlagzeilen der Finanzpresse und sorgte so für einige spektakuläre Kursbewegungen. Nicht minder aktiv war in den vergangenen Jahren der Immobilienprofi Rolf Elgeti, CEO von

Deutsche Konsum REIT und

Deutsche Industrie REIT: Seine Engagements reichen von

Francotyp-Postalia, über

NeXR Technologies,

Creditshelf,

Sporttotal bis hin zum Börsenneuling

Compleo Charging Solutions. In jüngster Zeit tummelt sich aber auch eine ganz andere – noch bekanntere – Investorengruppe im Small Cap-Sektor: Die Samwer-Brüder aus dem

Rocket Internet-Imperium. Aufgefallen war uns zunächst das Engagement bei Elgetis Deutsche Konsum REIT (

HIER) – und später dann auch der Einstieg bei dem Windkraftprojektierer und -betreiber

Energiekontor, bei dem Alexander Samwer über die

Pelion Green Future Alpha wohl mindestens 3,01 Prozent halten dürfte.

Werbung:

[sws_blue_box box_size="640"]

Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Damit nicht genug. Offenbar haben die Serienunternehmer Großes vor: Wie das

Manager Magazin nun berichtet, ist Samwer nämlich auch bei

ABO Invest maßgeblich eingestiegen. Der Windparkbetreiber schlägt momentan neue Wege ein, wozu auch die operative Loslösung von der im Projektiergeschäft tätigen früheren Schwestergesellschaft

ABO Wind gehört. Nach außen hin sichtbar wird das demnächst durch die kürzlich auf einer außerordentlichen Hauptversammlung beschlossenen

Umfirmierung von ABO Invest in

Clearwise AG. Um das Portfolio aus Wind- und Photovoltaikanlagen auszuweiten, hat sich ABO Invest zudem umfangreiche Kapitalrahmen genehmigen lassen.

Nächste Gesellschaft, die Anleger im Zuge der Ökostrom-Aktivitäten aus dem Samwers-Umfeld unbedingt beachten sollten, ist

Pacifico Renewables Yield. Immerhin 71,1 Prozent hält die von Alexander Samwer kontrollierte P

elion Alpha an der in Grünwald bei München sitzenden Aktiengesellschaft. Pacifico Renewables Yield wurde im November 2019 in den Düsseldorfer Freiverkehr eingeführt, bekam Mitte September 2020 dann ein Uplisting in den Primärmarkt Düsseldorf – eine Art Pendant zu

m:access (München) oder

Scale (Frankfurt) – und wird mittlerweile sogar auf Xetra gehandelt. Der Börsenwert beträgt knapp 90 Mio. Euro, bei einem überwiegend aus Solaranlagen bestehenden Portfolio mit einer Gesamtleistung von momentan 81 Megawatt (MW). Die Wachstumspläne sind ambitioniert: Bis 2023 soll das Portfolio aus Photovoltaik- und Windanlagen bis auf eine Leistung von 450 MW ausgebaut werden. Dabei gilt an der Börse folgende Faustformel, wonach 1 Megawatt für ungefähr 1 Mio. Euro Markkapitalisierung steht.

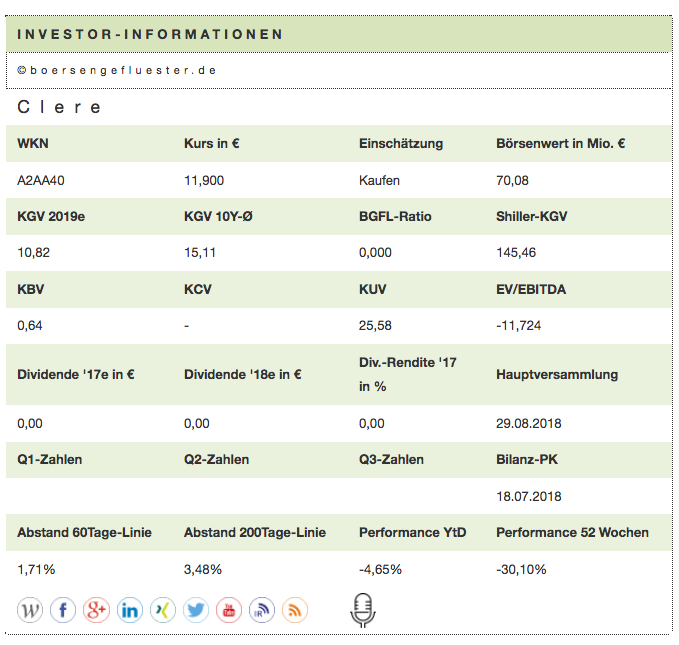

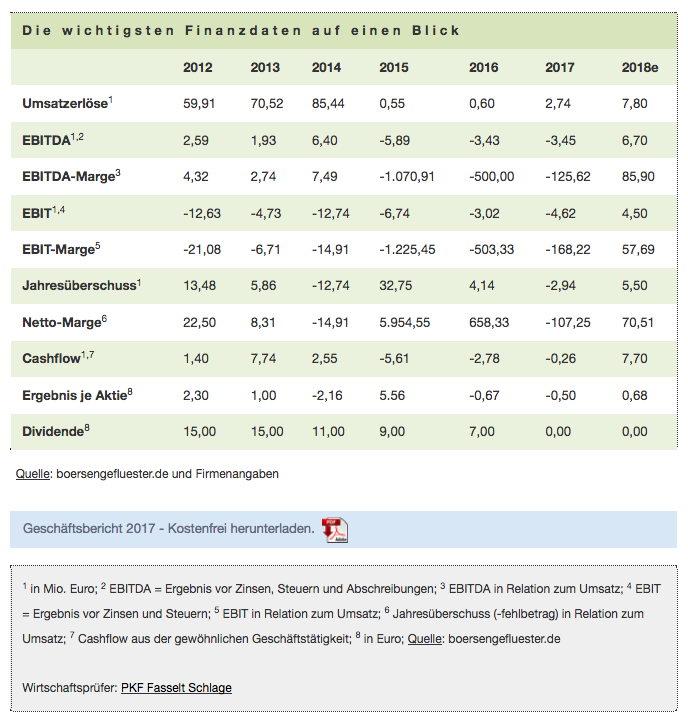

Auch losgelöst von dem ganzen Samwer-Trubel sieht boersengefluester.de gute Chancen in dem Sektor: Aus dem Spezialwertesegment bleibt

7C Solarparken mit einer Leistung von gegenwärtig 224 MW unser Favorit. Wer es exotischer mag und keine Scheu vor einem offiziellen

Delisting hat, kann sich auch die

Clere-Aktie ansehen. Mit Abstand das größte Unternehmen aus dem Sektor auf dem heimischen Kurszettel ist der SDAX-Konzern

Encavis.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Tion Renewables |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A2YN37

|

DE000A2YN371

|

AG

|

149,02 Mio. €

|

19.11.2019

|

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

24,15

|

39,09

|

0,62

|

-60,62

|

1,37

|

6,90

|

4,38

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

22.02.2024

|

|

30.09.2023

|

|

31.07.2023

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+4,81%

|

+9,05%

|

+11,35%

|

+9,03%

|

+46,05%

|

Akt. Kurs (EoD)

All-Time-High:

€55,00

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| 7C Solarparken |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A11QW6

|

DE000A11QW68

|

AG

|

138,33 Mio. €

|

14.02.2006

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

18,89

|

23,06

|

0,82

|

18,28

|

0,69

|

2,89

|

2,11

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

02.06.2026

|

02.06.2026

|

17.09.2025

|

26.11.2025

|

01.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-5,29%

|

+0,71%

|

+4,81%

|

-4,82%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€53,00

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| ABO Energy |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

576002

|

DE0005760029

|

GmbH & Co. KGaA

|

33,52 Mio. €

|

24.09.2012

|

Verkaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

-4,04

|

18,88

|

-0,21

|

-6,83

|

0,32

|

-10,11

|

0,08

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,60

|

0,65

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

13.08.2026

|

|

02.09.2025

|

|

30.09.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-28,39%

|

-70,99%

|

-70,33%

|

-91,96%

|

-61,53%

|

Akt. Kurs (EoD)

All-Time-High:

€96,00

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Clearvise |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A1EWXA

|

DE000A1EWXA4

|

AG

|

90,43 Mio. €

|

15.08.2011

|

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

20,00

|

28,50

|

0,70

|

-85,71

|

0,62

|

3,43

|

2,40

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,06

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

31.08.2026

|

|

21.08.2026

|

14.11.2025

|

30.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-4,99%

|

-13,17%

|

-17,24%

|

-19,46%

|

+10,09%

|

Akt. Kurs (EoD)

All-Time-High:

€3,12

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Energiekontor |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

531350

|

DE0005313506

|

AG

|

507,85 Mio. €

|

25.05.2000

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

10,75

|

23,43

|

0,46

|

17,79

|

2,41

|

-22,95

|

3,02

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

1,20

|

0,50

|

1,00

|

2,74%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

27.05.2026

|

13.05.2026

|

13.08.2026

|

12.11.2026

|

31.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-12,65%

|

-4,84%

|

+2,24%

|

-16,93%

|

+242,55%

|

Akt. Kurs (EoD)

All-Time-High:

€102,20

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Encavis |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

609500

|

DE0006095003

|

AG

|

2.846,32 Mio. €

|

28.07.1998

|

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

37,45

|

33,66

|

1,11

|

49,72

|

3,07

|

12,12

|

6,06

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,04

|

0,04

|

0,23%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

16.07.2025

|

15.05.2024

|

15.08.2024

|

13.11.2024

|

26.03.2024

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+0,05%

|

+0,21%

|

+1,44%

|

+3,53%

|

+263,64%

|

Akt. Kurs (EoD)

All-Time-High:

€25,55

Foto: Mariana Proença auf

Unsplash

...

Foto: Pixabay

...

Foto: Pixabay

...