Am 3. Dezember 2014 kommt der Arbeitskreis Aktienindizes zu seiner quartalsmäßigen Sitzung zusammen und überprüft die Zusammensetzung von DAX, MDAX, SDAX und TecDAX – wobei sich der reguläre Check nur auf den SDAX bezieht. Für alle anderen Indizes müssen verschärfte Bedingungen erfüllt sein, um einen Fast Entry/Fast Exit zu rechtfertigen. Die Experten von

Close Brothers Seydler (CBS) haben in einer aktuellen Szenariorechnung durchgespielt, zu welchen Veränderungen es kommen könnte. Innerhalb des DAX dürften die Indexhüter laut CBS noch keine Veränderung vornehmen, doch mit

ProSiebenSat.1 steht ein Unternehmen seit längerer Zeit in den Startlöchern. Spätestens zum großen Umstellungstermin im September 2015, wenn auch der DAX regulär überprüft wird, dürfte eine Entscheidung fallen. Wackelkandidaten sind

K+S und der Spezialchemiekonzern

Lanxess.

Innerhalb des MDAX drängen sich zum Jahresende ebenfalls keine Wechsel zwingend auf. Im Hinterkopf sollten Investoren jedoch die Entwicklung bei

Sky Deutschland und

TUI haben. Anfang November gab die

Deutsche Börse AG bereits bekannt, dass sie den Streubesitzanteil von Sky Deutschland – und nur der zählt bei der Berechnung der Marktkapitalisierung für die Indexwelt – im Zuge der Übernahme durch den britischen Sender

BSkyB von 33,12 auf 12,55 Prozent verringert habe. Damit rückt Sky Deutschland gefährlich nahe an die Mindestschwelle von zehn Prozent. Sollten die Briten weiter aufstocken, könnte der Pay-TV-Sender vorzeitig aus der Indexfamilie verwiesen werden. Ähnlich verhält es sich bei TUI nach dem Zusammenschluss mit

TUI Travel. Die neue Gesellschaft wird ihren Sitz zwar in Hannover haben. Das Hauptlisting soll jedoch über die Börse London laufen. Ziel ist eine Mitgliedschaft im Auswahlindex FTSE 100. Die Zulassung zum Prime Standard soll dagegen später widerrufen werden. Spätestens dann wird TUI zwangsläufig seinen MDAX-Platz räumen müssen.

Die entstehenden Lücken könnten nach Auffassung von CBS-Analyst Daniel Kukalj am ehesten der Börsenneuling

Zalando und der Gabelstaplerhersteller

Jungheinrich füllen. Gegenwärtig geht Kukalj jedoch davon aus, dass der Online-Modeanbieter Zalando zunächst eine Ehrenrunde im SDAX drehen wird und im Zuge dessen

Surteco aus dem Small-Cap-Index drängen könnte. Für den Spezialisten für Oberflächen und Kanten, wie sie in der Möbelindustrie verwendet werden, wäre das bitter, denn Surteco hatte jahrelang auf den SDAX-Platz geschielt. Doch erst nach der Übernahme von

Süddekor und einer Vergrößerung des Streubesitzes klappte es im März 2014 mit der Rückkehr in den SDAX. Ohnehin gibt es eine Menge weiterer Firmen, die für eine SDAX-Aufnahme in Frage kommen: Die heißesten Kandidaten sind für Analyst Kukalj der Kunststoffverarbeiter

Balda sowie der Eisenbahn-Waggon-Spezialist

VTG. Beide Gesellschaften waren bereits bis vor kurzem im SDAX gelistet: VTG flog im März 2014 aus dem Small-Cap-Barometer, Balda musste den Index im September 2014 verlassen. Als Wackelkandidaten – neben Surteco – gelten den Solarparkbetreiber

Capital Stage,

Villeroy & Boch sowie der Schrobenhausener Tiefbauspezialist

Bauer. Darüber hinaus haben die Börsenneulinge

TLG Immobilien und

Hella das Rüstzeug für eine Zugehörigkeit zum SDAX oder gar zum MDAX. Allerdings sind der Automobilzulieferer und der Immobilienkonzern noch nicht lange genug an der Börse, um bereits im Dezember berücksichtigt zu werden.

Innerhalb des TecDAX rechnet Close Brothers Seydler im Dezember noch mit keinen Änderungen. Spätestens zu nächsten regulären Überprüfung im März 2015 könnte es jedoch

Kontron und dem Telekomanbieter

QSC an den Kragen gehen. Beste Karten für einen Aufstieg hat

SLM Solutions. Der Lübecker Hersteller von industriellen 3D-Druckern hatte sich bereits im September 2014 Hoffnungen auf eine TecDAX-Nominierung gemacht, wurde jedoch überraschenderweise nicht berücksichtigt. Dabei würde die Firma dem TecDAX gut zu Gesicht stehen – schon allein aus Branchenaspekten.

[sws_green_box box_size="585"]

Tipp von boersengefluester.de: Alles Wissenwerte rund um die Kriterien für eine Indexaufnahme haben wir ausführlich zusammengefasst. Sie finden den entsprechenden Beitrag von boersengefluester.de direkt unter diesem

LINK.[/sws_green_box]

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| ProSiebenSat.1 Media |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

PSM777

|

DE000PSM7770

|

SE

|

810,37 Mio. €

|

13.10.2000

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

10,54

|

12,96

|

0,81

|

5,31

|

0,71

|

0,74

|

0,22

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,05

|

0,05

|

0,05

|

1,44%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

20.05.2026

|

13.05.2026

|

06.08.2026

|

12.11.2026

|

26.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-8,52%

|

-23,19%

|

-28,52%

|

-51,63%

|

-89,33%

|

Akt. Kurs (EoD)

All-Time-High:

€50,95

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| K+S |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

KSAG88

|

DE000KSAG888

|

AG

|

2.489,49 Mio. €

|

01.05.1971

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

13,37

|

13,45

|

0,99

|

11,95

|

0,51

|

4,35

|

0,68

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,70

|

0,15

|

0,07

|

0,50%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

12.05.2026

|

11.05.2026

|

12.08.2026

|

11.11.2026

|

12.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-3,54%

|

+1,83%

|

+11,92%

|

-7,02%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€91,78

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Lanxess |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

547040

|

DE0005470405

|

AG

|

1.371,18 Mio. €

|

31.01.2005

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

17,64

|

12,77

|

1,38

|

5,27

|

0,39

|

4,74

|

0,24

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,10

|

0,10

|

0,10

|

0,63%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

21.05.2026

|

07.05.2026

|

07.08.2026

|

05.11.2026

|

19.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-5,32%

|

-10,31%

|

-9,88%

|

-38,31%

|

+3,05%

|

Akt. Kurs (EoD)

All-Time-High:

€74,78

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Sky Deutschland |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

SKYD00

|

DE000SKYD000

|

|

0,00 Mio. €

|

09.03.2005

|

Verkaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

0,00

|

0,00

|

0,00

|

-19,29

|

22,03

|

0,00

|

0,00

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

19.11.2014

|

11.11.2014

|

04.02.2015

|

06.05.2015

|

14.09.2015

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+0,40%

|

+0,55%

|

+1,19%

|

+1,19%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€22,54

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Zalando |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

ZAL111

|

DE000ZAL1111

|

SE

|

6.944,44 Mio. €

|

01.10.2014

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

20,11

|

29,13

|

0,69

|

45,42

|

2,46

|

6,17

|

0,56

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

12.05.2026

|

06.05.2026

|

04.08.2026

|

03.11.2026

|

12.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+19,35%

|

+18,65%

|

+9,51%

|

+2,40%

|

+29,07%

|

Akt. Kurs (EoD)

All-Time-High:

€105,90

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Jungheinrich VZ |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

621993

|

DE0006219934

|

AG

|

2.448,00 Mio. €

|

30.08.1990

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

10,00

|

16,55

|

0,60

|

11,19

|

1,01

|

4,99

|

0,44

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,75

|

0,80

|

0,29

|

1,21%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

19.05.2026

|

07.05.2026

|

11.08.2026

|

10.11.2026

|

27.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-2,25%

|

-20,17%

|

-32,24%

|

-41,41%

|

+314,51%

|

Akt. Kurs (EoD)

All-Time-High:

€48,04

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Surteco Group |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

517690

|

DE0005176903

|

SE

|

153,51 Mio. €

|

02.11.1999

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

14,78

|

20,44

|

0,72

|

10,90

|

0,42

|

3,14

|

0,19

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,30

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

19.06.2026

|

30.04.2026

|

31.07.2026

|

30.10.2026

|

21.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+0,59%

|

-12,12%

|

-10,00%

|

-38,70%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€40,40

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| VTG |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

VTG999

|

DE000VTG9999

|

AG

|

2.616,82 Mio. €

|

28.06.2007

|

-

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

39,57

|

29,50

|

1,34

|

71,82

|

4,24

|

5,05

|

2,15

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

1,10

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

27.05.2021

|

-

|

-

|

-

|

29.06.2021

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+1,29%

|

+32,56%

|

+103,58%

|

+103,13%

|

-100,00%

|

Akt. Kurs (EoD)

All-Time-High:

€91,00

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Encavis |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

609500

|

DE0006095003

|

AG

|

2.846,32 Mio. €

|

28.07.1998

|

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

37,45

|

33,66

|

1,11

|

49,72

|

3,07

|

12,12

|

6,06

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,04

|

0,04

|

0,23%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

16.07.2025

|

15.05.2024

|

15.08.2024

|

13.11.2024

|

26.03.2024

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+0,05%

|

+0,21%

|

+1,44%

|

+3,53%

|

+263,64%

|

Akt. Kurs (EoD)

All-Time-High:

€25,55

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Villeroy & Boch VZ |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

765723

|

DE0007657231

|

AG

|

443,82 Mio. €

|

08.06.1990

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

13,17

|

12,76

|

1,03

|

10,09

|

1,30

|

3,61

|

0,31

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

1,05

|

0,90

|

0,85

|

5,38%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

08.05.2026

|

12.05.2026

|

31.07.2025

|

23.10.2025

|

19.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-3,49%

|

-6,03%

|

-3,95%

|

-10,48%

|

-46,71%

|

Akt. Kurs (EoD)

All-Time-High:

€37,07

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| TLG Immobilien |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A12B8Z

|

DE000A12B8Z4

|

AG

|

1.404,14 Mio. €

|

24.10.2014

|

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

12,16

|

16,38

|

0,74

|

7,77

|

0,72

|

18,55

|

9,76

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,99

|

0,81

|

0,79

|

6,37%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

07.07.2026

|

-

|

-

|

-

|

29.04.2025

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+3,40%

|

-4,16%

|

-3,13%

|

-14,48%

|

+15,35%

|

Akt. Kurs (EoD)

All-Time-High:

€32,60

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Hella |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A13SX2

|

DE000A13SX22

|

GmbH & Co. KGaA

|

7.777,78 Mio. €

|

11.11.2014

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

26,92

|

25,90

|

1,04

|

33,14

|

2,54

|

8,53

|

0,99

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,71

|

0,95

|

0,22

|

0,31%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

30.04.2026

|

29.04.2026

|

30.07.2026

|

12.11.2026

|

19.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-1,95%

|

-9,50%

|

-15,25%

|

-19,54%

|

+164,15%

|

Akt. Kurs (EoD)

All-Time-High:

€94,40

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Kontron (Alt) |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

605395

|

DE0006053952

|

AG

|

0,00 Mio. €

|

06.04.2000

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

0,00

|

14,32

|

0,00

|

-10,71

|

1,97

|

0,00

|

0,00

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

30.05.2017

|

05.05.2017

|

04.08.2017

|

30.11.2017

|

06.04.2017

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+17,63%

|

+27,23%

|

+37,89%

|

+68,60%

|

-100,00%

|

Akt. Kurs (EoD)

All-Time-High:

€23,13

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| SLM Solutions |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A11133

|

DE000A111338

|

AG

|

591,66 Mio. €

|

09.05.2014

|

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

86,45

|

0,00

|

0,00

|

-24,64

|

9,21

|

-28,59

|

5,60

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

13.07.2023

|

11.05.2023

|

17.08.2023

|

09.11.2023

|

23.03.2023

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+0,40%

|

+1,96%

|

+14,30%

|

-2,46%

|

+5,67%

|

Akt. Kurs (EoD)

All-Time-High:

€49,70

...

...

...

[sws_blue_box box_size="640"]

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

Foto: Pixabay...

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

Foto: Pixabay...

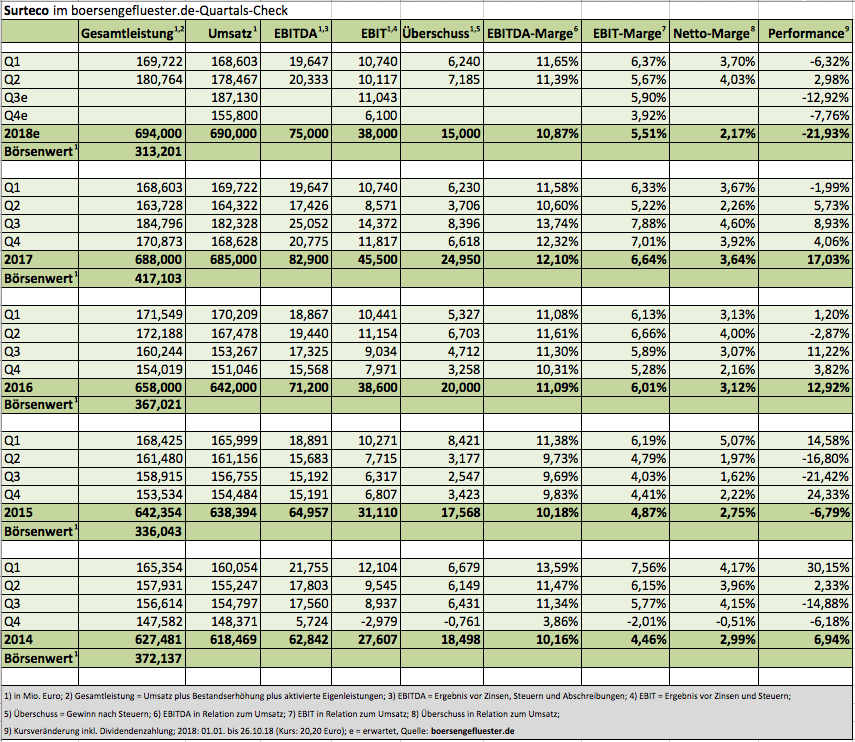

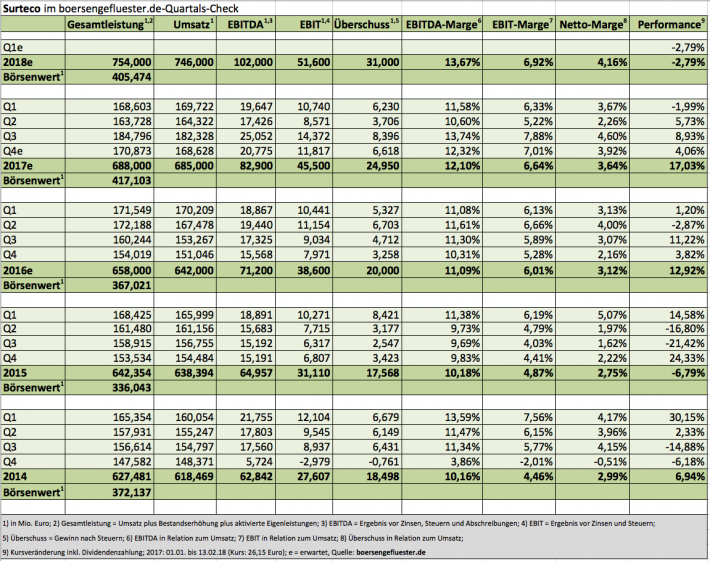

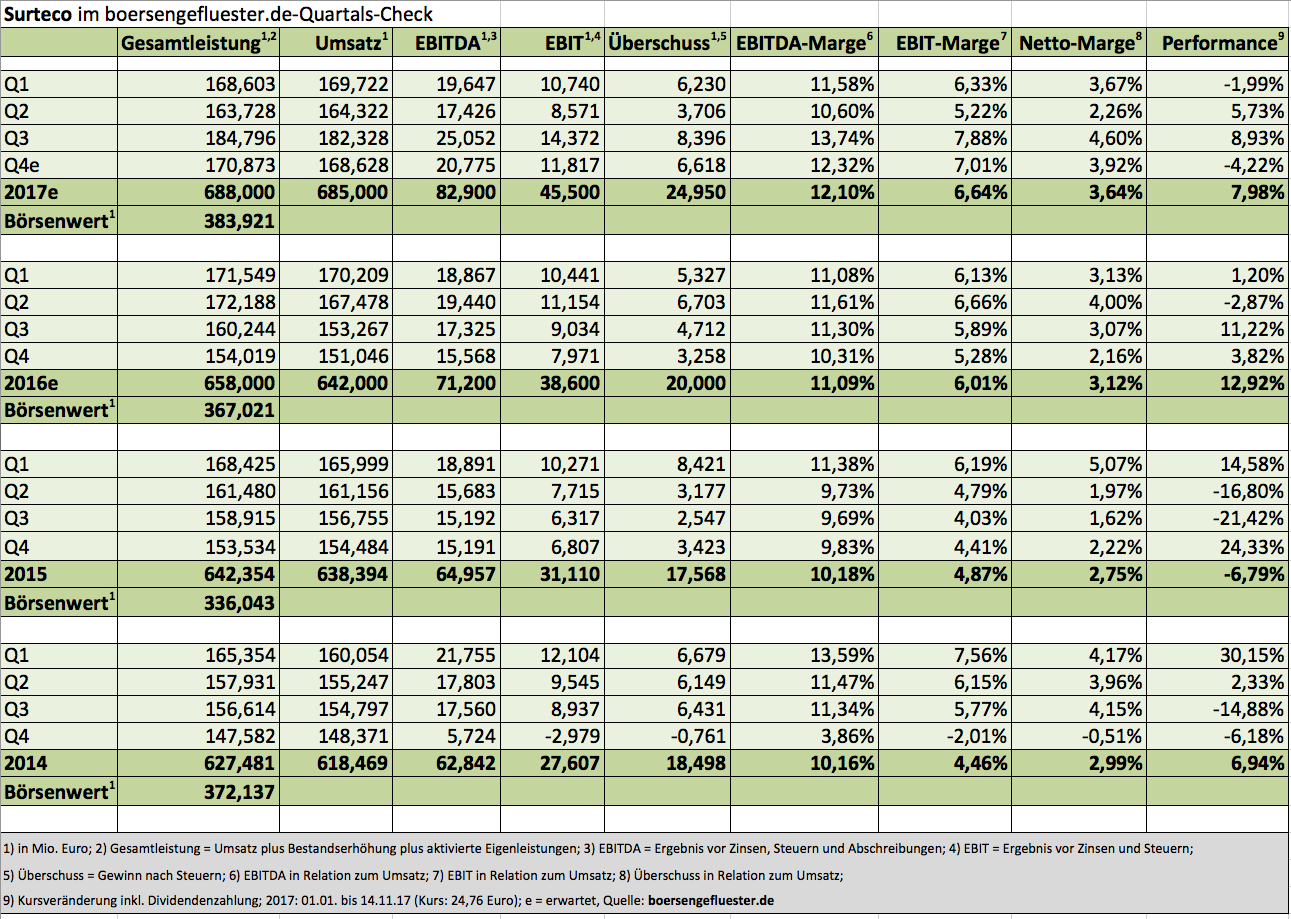

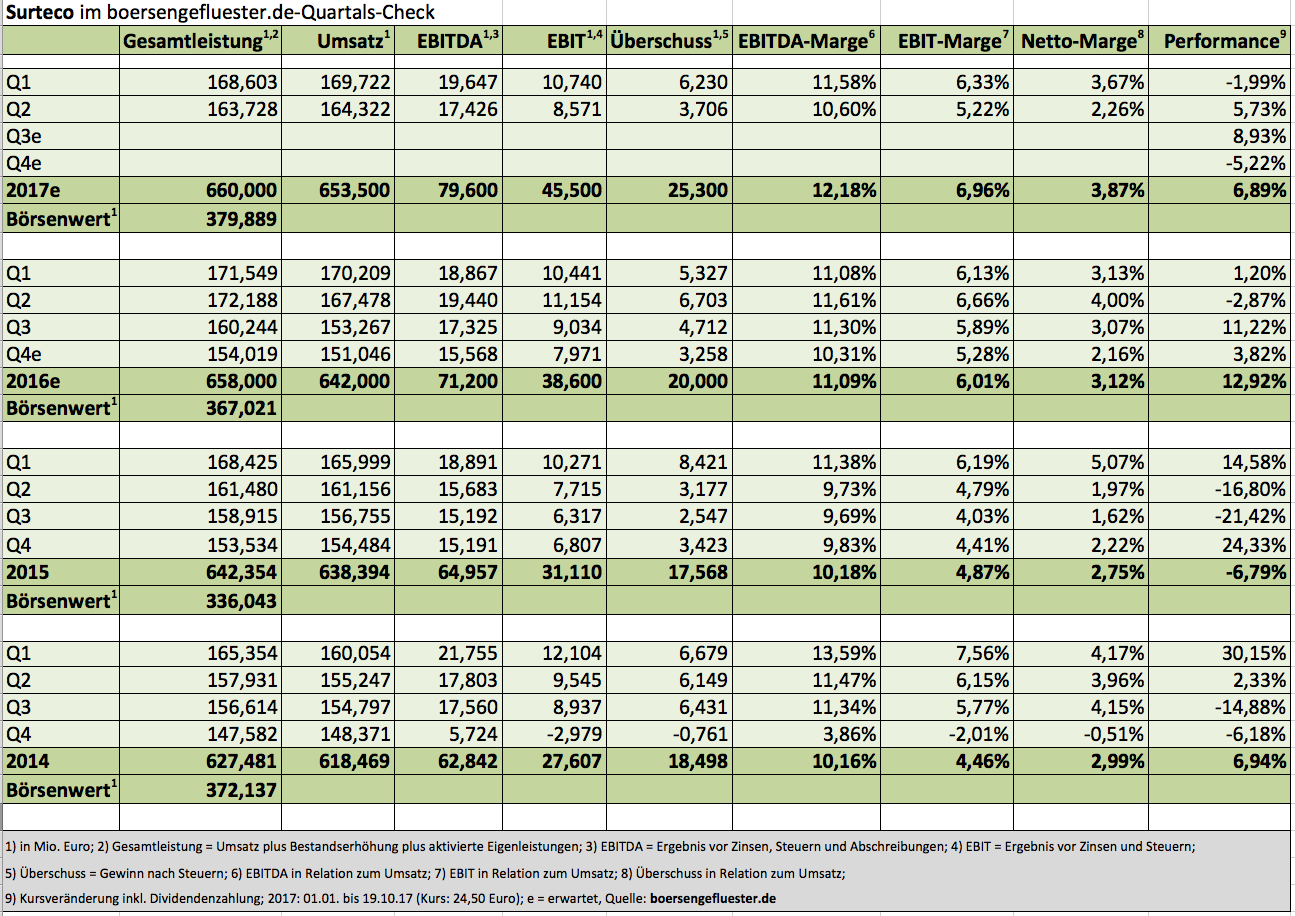

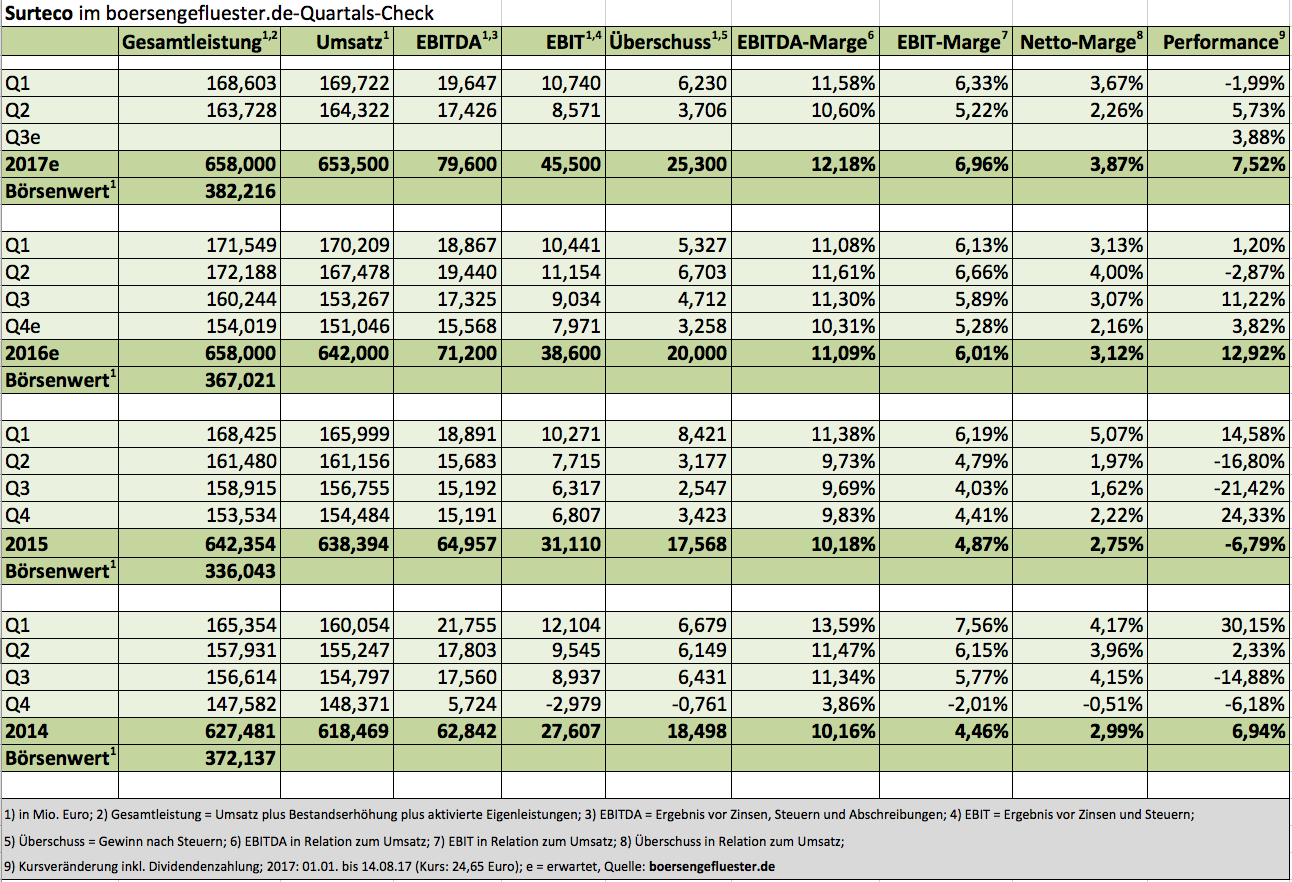

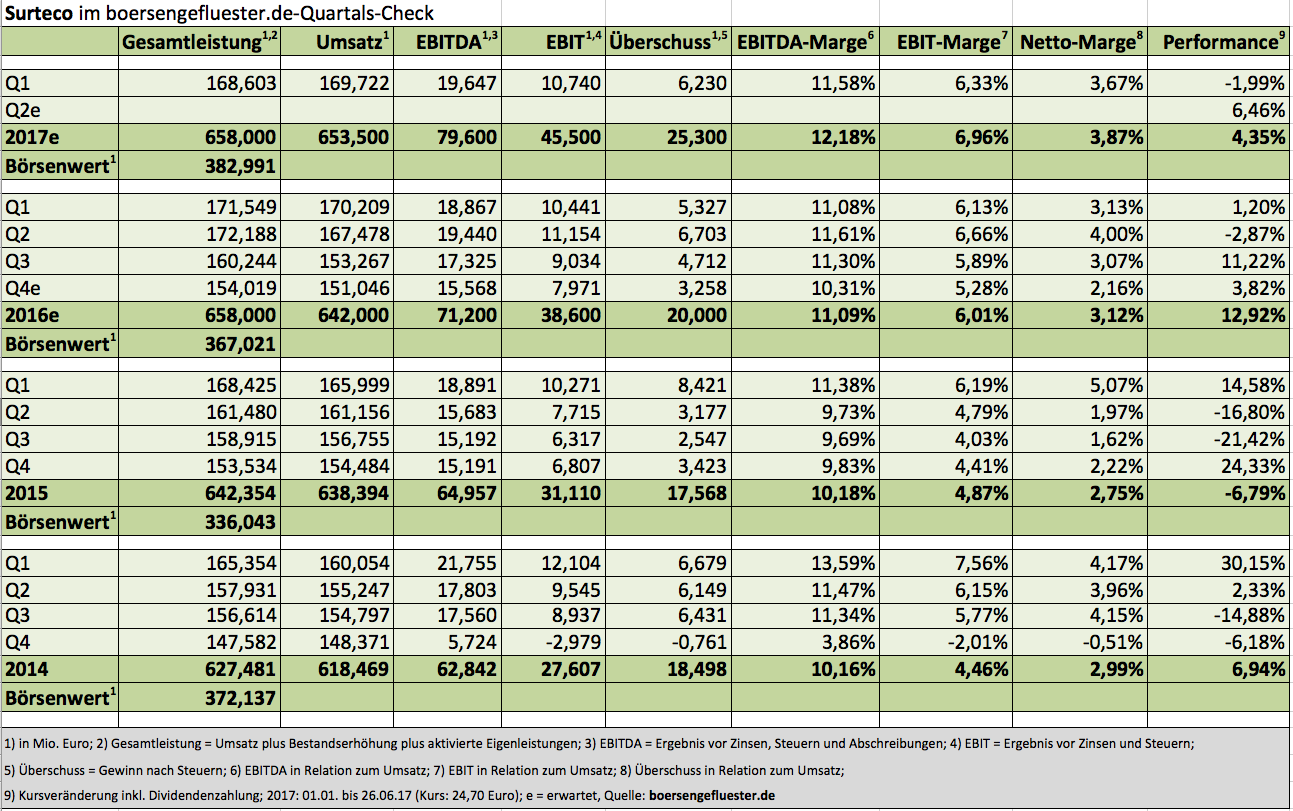

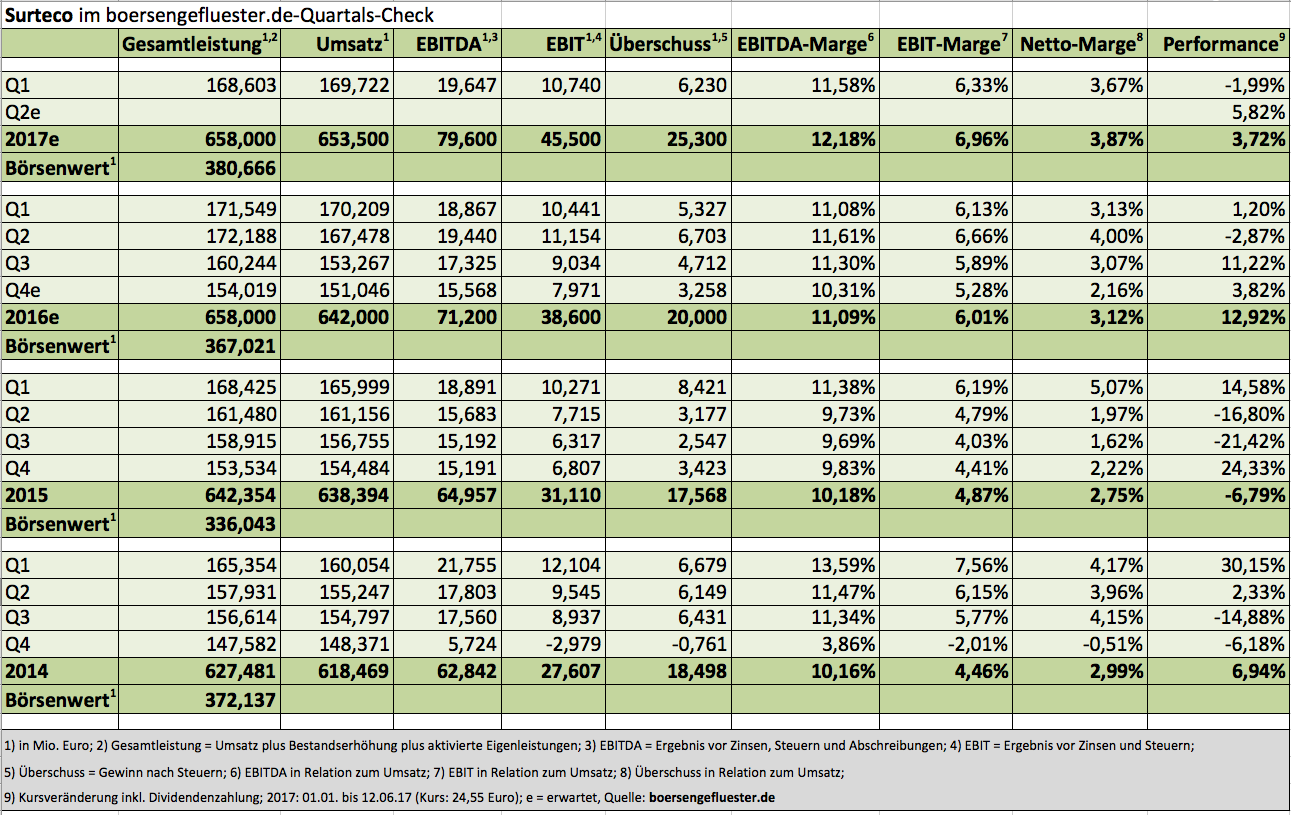

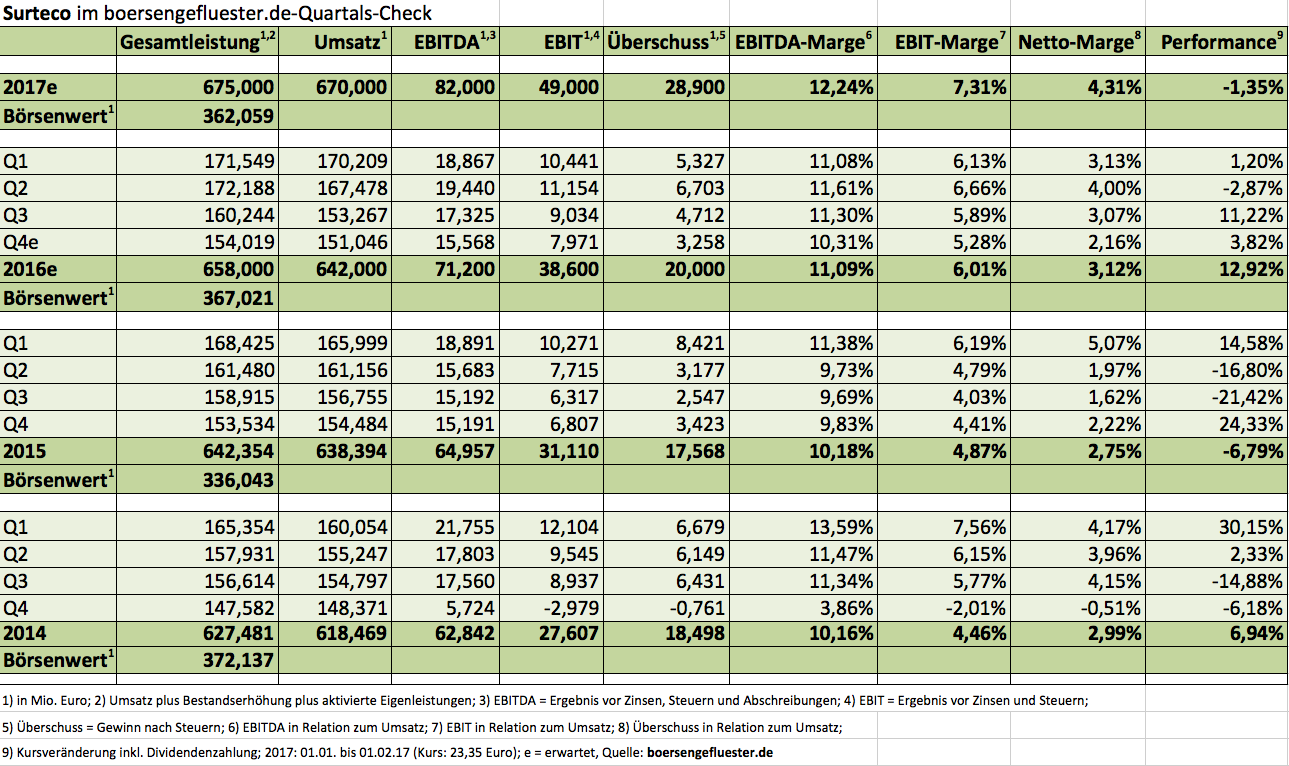

Beim Blick auf das Ergebnis vor Zinsen und Steuern (EBIT) hat dagegen der Papierbereich die Nase vorn. Enorme Preissteigerungen für Rohstoffe im Kunststoffbereich sowie die höheren Personalkosten infolge des Nenplas-Deals sorgten dafür, dass das EBIT in der Kunststoffsparte um 7,7 Prozent auf 11,18 Mio. Euro zurückfiel, während die Papiereinheit ein mit 13,00 Mio. Euro um 3,6 Prozent verbessertes Betriebsergebnis beisteuerte. Für das Gesamtjahr geht Müller weiterhin davon aus, dass die Papiersparte – trotz deutlich rückläufiger Umsätze – einen leichten EBIT-Anstieg hinbekommt. In der Kunststoffeinheit will Surteco spürbar aufholen, so dass am Jahresende auch beim EBIT eine „erhebliche Verbesserung“ steht. Insgesamt bleibt Müller bei seinen bisherigen Prognosen, wonach für den Konzern 2017 mit einem EBIT zwischen 42 und 46 Mio. Euro zu rechnen ist. Zur Einordnung: Auf dem Börsenparkett herrscht momentan die Meinung vor, dass Surteco hier eher den oberen Bereich touchiert. Dafür muss die im Prime Standard notierte Gesellschaft aber noch einen Zacken zulegen, schließlich erreichte das EBIT zum Ende des ersten Halbjahrs 2017 „erst“ knapp 21,60 Mio. Euro.

Beim Blick auf das Ergebnis vor Zinsen und Steuern (EBIT) hat dagegen der Papierbereich die Nase vorn. Enorme Preissteigerungen für Rohstoffe im Kunststoffbereich sowie die höheren Personalkosten infolge des Nenplas-Deals sorgten dafür, dass das EBIT in der Kunststoffsparte um 7,7 Prozent auf 11,18 Mio. Euro zurückfiel, während die Papiereinheit ein mit 13,00 Mio. Euro um 3,6 Prozent verbessertes Betriebsergebnis beisteuerte. Für das Gesamtjahr geht Müller weiterhin davon aus, dass die Papiersparte – trotz deutlich rückläufiger Umsätze – einen leichten EBIT-Anstieg hinbekommt. In der Kunststoffeinheit will Surteco spürbar aufholen, so dass am Jahresende auch beim EBIT eine „erhebliche Verbesserung“ steht. Insgesamt bleibt Müller bei seinen bisherigen Prognosen, wonach für den Konzern 2017 mit einem EBIT zwischen 42 und 46 Mio. Euro zu rechnen ist. Zur Einordnung: Auf dem Börsenparkett herrscht momentan die Meinung vor, dass Surteco hier eher den oberen Bereich touchiert. Dafür muss die im Prime Standard notierte Gesellschaft aber noch einen Zacken zulegen, schließlich erreichte das EBIT zum Ende des ersten Halbjahrs 2017 „erst“ knapp 21,60 Mio. Euro.

...

...

Gemessen an dem für 2016 zu erwartenden Surteco-Konzernumsatz von gut 650 Mio. Euro ist Nenplas zwar eine eher kleine Akquisition. Doch die enorme Margenstärke des Neuzugangs soll sich positiv auswirken. Surteco selbst hat sich – nach Abschluss der Süddekor-Umstrukturierungen – zunächst einmal eine EBITDA-Rendite von 12,5 Prozent zum Ziel gesetzt. Dieser Wert soll dann in jährlichen Schritten von 0,5 Prozentpunkten bis auf 15 Prozent steigen – klassisches Langfristziel also. In diese Kategorie gehören auch die Überlegungen, sich gegebenenfalls auch anderen Branchen – etwa aus dem Transportsektor – zu öffnen. Kostprobe: Schon jetzt ist die vor rund zehn Jahren erworbene schwedische Firma Gislaved Folie im Bereich flammhemmende Wandverkleidungen für Kabinen von Kreuzfahrtschiffen aktiv. „Wir müssen nach links und rechts schauen“, sagt CEO Müller, der in Investorenkreisen einen erstklassigen Ruf besetzt.

Gemessen an dem für 2016 zu erwartenden Surteco-Konzernumsatz von gut 650 Mio. Euro ist Nenplas zwar eine eher kleine Akquisition. Doch die enorme Margenstärke des Neuzugangs soll sich positiv auswirken. Surteco selbst hat sich – nach Abschluss der Süddekor-Umstrukturierungen – zunächst einmal eine EBITDA-Rendite von 12,5 Prozent zum Ziel gesetzt. Dieser Wert soll dann in jährlichen Schritten von 0,5 Prozentpunkten bis auf 15 Prozent steigen – klassisches Langfristziel also. In diese Kategorie gehören auch die Überlegungen, sich gegebenenfalls auch anderen Branchen – etwa aus dem Transportsektor – zu öffnen. Kostprobe: Schon jetzt ist die vor rund zehn Jahren erworbene schwedische Firma Gislaved Folie im Bereich flammhemmende Wandverkleidungen für Kabinen von Kreuzfahrtschiffen aktiv. „Wir müssen nach links und rechts schauen“, sagt CEO Müller, der in Investorenkreisen einen erstklassigen Ruf besetzt.