Eine sensationelle Performance hat der MDAX in den vergangenen Jahren hingelegt: Seit dem Tief vom März 2009 ist der Index um 260 Prozent geklettert. Damit hat er den DAX mit einem Plus von „nur“ 135 Prozent deutlich hinter sich gelassen. Den MDAX hat nicht einmal belastet, dass die Analysten die Gewinnschätzungen immer weiter gesenkt haben. So wurden die 2013er-Schätzungen in den vergangenen zwölf Monaten um 20,2 Prozent auf aktuell 731,4 Punkte gestutzt. Jene für 2014 sind zwar erst um 4,3 Prozent auf 997,8 Punkte zurückgegangen. Üblicherweise warten die Analysten aber sehr lange, bis sie die Erwartungen für das nächste Jahr nach unten schrauben. Deswegen dürfte bei den 2014er-Schätzungen auch längst noch nicht das letzte Wort gesprochen sein. Aufgrund der Rally beim MDAX ist das KGV für die kommenden zwölf Monate – auf diese Bewertung schauen vor allem institutionelle Investoren - auf 16,2 gestiegen. Dabei werden jetzt im September die Gewinnschätzungen für 2013 mit vier Monaten und jene für 2014 mit acht Monaten gewichtet. Die Bewertung für die mittelgroßen deutschen Unternehmen liegt damit weit über dem Niveau vom DAX (KGV: 11,9). Sollte die Liquiditätsschwemme der Notenbank jedoch anhalten, dürfte der MDAX weiter haussieren, zumal die Perspektiven für etliche Unternehmen hervorragend sind.

Eine der Lieblinge der Investoren war in den vergangenen Wochen die

Gildemeister-Aktie. Sie ist die Nähe des Rekordhochs aus dem Jahr 2008 geklettert. Der Werkzeugmaschinenbauer hat zuletzt seine Beteiligung an dem japanischen Partner Mori Seiki von 5,5 Prozent auf 9,6 Prozent aufgestockt. Im August hatte Mori Seiki den Anteil an Gildemeister auf knapp 25 Prozent ausgebaut. Gildemeister hat bei der Kapitalerhöhung im September rund 210 Mio. Euro eingenommen. Mit dem Geld soll das geplante Wachstum in Russland finanziert werden. Durch die engere Zusammenarbeit wollen die beiden Partner ihre Profitabilität deutlich verbessern. „Unsere operative Marge liegt heute bei rund fünf Prozent, und diese wird in den nächsten drei bis fünf Jahren wohl auf annähernd zehn Prozent steigen“, sagte Mori-Seiki-Chef Masahiko Mori. Gildemeister-Chef Rüdiger Kapitza betonte, dass sich die Margen bereits in die richtige Richtung entwickeln würden. Dazu trägt vor allem bei, dass Vertrieb und Service schon zusammengelegt worden seien. „Nötig werden aber auch in den nächsten Jahren weitere Investitionen in die Strukturen und in die Ausbildung der Mitarbeiter“, sagte Kapitzka. Auf der Branchenmesse EMO hat Gildemeister gemeinsam mit dem Partner Aufträge von 276,4 Mio. Euro eingesammelt. Analysten prognostizieren, dass der Gewinn je Aktie 2013 bei Gildemeister nicht zuletzt wegen der Verwässerung durch die Kapitalerhöhung weitgehend stabil bleibt. Für 2014 gehen die Profis von einem Plus von rund 13 Prozent aus. Mit einem KGV von 14 ist das Papier damit nicht zu teuer.

Kräftig nach oben ging es in den vergangenen Monaten auch für die Aktie von

Hochtief, nicht zuletzt weil die Tochter Leighton etliche Aufträge an Land gezogen hat. So wird Leighton für knapp 2 Mrd. Euro für Wynn Resorts eine Hotelanlage mit dem weltgrößten Spielcasino in Macao bauen. Das Projekt soll 2016 fertiggestellt werden. Hochtief hatte im zweiten Quartal einen Gewinn erwirtschaftet – vor einem Jahr stand noch ein Verlust zu Buche. Im diesjährigen Ergebnis waren Erlöse aus dem Verkauf von Unternehmensteilen und Kosten für den Umbau in Europa enthalten. Bereinigt um diese Effekte lag das Ergebnis über den Erwartungen. Für die Ergebnisverbesserung war vor allem Leighton verantwortlich. Erfreulich war zudem, dass die Verluste in Europa kleiner geworden sind. Vorstandschef Marcelino Fernandez baut das Europa-Geschäft um, um die Profitabilität zu verbessern. Das soll für jährliche Einsparungen von bis zu 60 Mio. Euro sorgen. Der Konzern, der mehrheitlich zum spanischen Baukonzern ACS gehört, bestätigte die Prognose für das Gesamtjahr. Demnach soll das operative Ergebnis vor Steuern bei 580 bis 660 Mio. Euro liegen. Analysten erwarten, dass sich der Umbau in Europa auszahlt. Der Gewinn je Aktie soll 2013 stark steigen und 2014 nochmal deutlich auf 3,75 Euro zulegt. Mit einem KGV von 16,7 ist der Zykliker damit nicht gerade günstig. Das Papier sollte dennoch die Klettertour fortsetzen, zumal wenn die Tochter Leighton gute Nachrichten liefert.

Von der Stärke der deutschen Autoindustrie profitiert

ElringKlinger. Die Aktie ist auf neue Rekordhochs gefahren, womit der Börsenwert auf 2 Mrd. Euro geklettert ist. Rückenwind erhält der Autozulieferer vor allem von der starken Geschäftsentwicklung in China und den USA. Im zweiten Quartal hat der Konzern trotz schwacher europäischer Pkw-Märkte den Umsatz um 6 Prozent auf 303 Mio. Euro gesteigert. Für Zuversicht bei Investoren sorgte zudem, dass der Auftragseingang um 11 Prozent geklettert ist. Gut läuft auch das Geschäft bei der Tochter Hug. ElringKlinger hatte den Abgasreinigungspezialisten vor zwei Jahren übernommen. Er profitiert von der guten Nachfrage nach Partikelfiltern für Dieselmotoren in den USA. Der Konzern will im Gesamtjahr den Umsatz organisch um 5 bis 7 Prozent auf annähernd 1,2 Mrd. Euro steigern. Der bereinigte operative Gewinn soll auf 150 bis 155 Mio. Euro vorankommen. Das wäre ein deutliches Plus gegenüber dem 2012er-Wert von 136 Mio. Euro. In den vergangenen Jahren haben Skeptiker wiederholt moniert, dass die guten Nachrichten in der Aktie eingepreist seien und das Papier hoch bewertet sei. Die Chancen stehen jedoch gut, dass der Gewinn je Aktie 2014 und in den Folgejahren weiter kräftig steigen wird. Die Aktie bleibt daher aussichtsreich.

Mit 2,3 Mrd. Euro ist der Börsenwert von

Axel Springer etwas größer als der von ElringKlinger. Der Medienkonzern treibt weiter den Ausbau des Internetgeschäfts voran. Damit kann er die Schwäche bei heimischen Zeitungen und Magazinen weitgehend wettmachen. Im zweiten Quartal war daher der Umsatz ebenso wie der bereinigte operative Gewinn nur leicht gesunken. Ende Juli hat Vorstandschef Mathias Döpfner die inländischen Regionalzeitungen sowie die Programm- und Frauenzeitschriften für 920 Mio. Euro verkauft. Zuletzt hat Döpfner eine mögliche Übernahme der Scout-Gruppe abgeblasen. Sie bietet Portale wie für Autohandel oder Jobbörsen. Der Firmenlenker hatte wiederholt sein Interesse an Scout bekundet, nicht aber zu jedem Preis. Laut den Analystenschätzungen soll der Gewinn je Aktie im nächsten Jahr relativ stabil bleiben. Die Dividendenrendite von mehr als vier Prozent auf Basis der 2013er-Schätzungen kann sich aber durchaus sehen lassen. Anleger sollten bei der Aktie engagiert bleiben.

Kräftigen Schub hatte in den vergangenen Jahren die Aktie von

EADS. Sie notiert knapp unter dem Allzeithoch. Der Börsenwert liegt bei 36,1 Mrd. Euro. Der Konzern soll ab Anfang 2014 umfirmieren und den Namen der wichtigsten Tochter, Airbus, tragen. Im zweiten Quartal hatte die Tochter mehr als 70 Prozent des operativen Gewinns des Konzerns beigesteuert. Vorstandschef Thomas Enders will mit der Umfirmierung die Bedeutung des zivilen Flugzeuggeschäfts betonen. Der Firmenlenker bekräftigte die Prognose für das Gesamtjahr. Airbus möchte in diesem Jahr 600 bis 610 Verkehrsflugzeuge ausliefern. Der Gewinn je Aktie von EADS soll von 2,24 Euro auf 2,50 Euro steigen. Einmaleffekte wie die Kosten für die Beseitigung der Risse in den Flügelteilen das Passagierflugzeugs A380 sind allerdings herausgerechnet. Die Gewinnschätzungen der Analysten liegen bei rund 2,70 Euro je Aktie für 2013. Im nächsten Jahr sollen es rund 3,50 Euro werden. EADS kommt zugute, dass mittel- und langfristig der Markt für Passagier- und für Frachtflugzeuge deutlich wachsen sollte. Und wegen der hohen Spritpreise müssen die Fluggesellschaften in neue Maschinen investieren. Zuletzt hatte die

Lufthansa deswegen 25 Airbus-Maschinen geordert.

Ein Highflyer im MDAX sollte auch die Aktie von

Krones bleiben. Der Hersteller von Getränkeabfüllanlagen verspürt vor allem in den Schwellenländern eine starke Nachfrage. Finanzchef Christoph Klenk will im Gesamtjahr den Umsatz um vier Prozent steigern. Die operative Marge soll bei 5,8 bis 6 Prozent liegen. Zur Ergebnisverbesserung tragen auch Kostensenkungen bei. Klenk setzt neben der stärkeren Modulbauweise in der Produktion auch auf den Ausbau des Servicegeschäfts und Verbesserungen im Einkauf. Trotz der erwarteten kräftigen Gewinnsteigerung ist die Aktie mit einem KGV von 14,4 niedriger bewertet als der MDAX. Unserer Meinung nach wird sie zu Unrecht mit einem Abschlag gehandelt.

Modefans werden bei

Hugo Boss fündig. Dem Konzern kommt zugute, dass er einen immer größeren Teil seiner Umsätze in den konzerneigenen Filialen macht – im ersten Halbjahr waren es 52,2 Prozent der Konzernerlöse und damit erstmals mehr als die Hälfte. Vorstandschef Claus-Dietrich Lahrs kann damit die Schwäche im Großhandel mehr als wettmachen. Trotz der Probleme im Großhandelsgeschäft will der Firmenlenker im Gesamtjahr den Konzernerlös währungsbereinigt ebenso um einen hohen einstelligen Prozentsatz steigern wie das bereinigte operative Ergebnis. Zuletzt betrieb der Konzern 961 eigene Läden – ein Plus von 61 Filialen im Jahresvergleich. Analysten prognostizieren, dass sich das Gewinnwachstum im nächsten Jahr von rund 12 Prozent für 2013 auf circa 14 Prozent beschleunigen wird. Und die 2013er-Dividendenrendite von rund 3,6 Prozent ist ebenfalls nicht zu verachten.

[sws_blue_box box_size="550"] In den vergangenen Jahren hat der MDAX deutlich stärker zugelegt als der DAX. Daher ist die Bewertung spürbar höher als bei den deutschen Blue Chips. Der Index sollte dennoch weiter haussieren, sind doch die Perspektiven für Unternehmen wie EADS, ElringKlinger, Krones und Hugo Boss hervorragend.[/sws_blue_box]

Foto: EADS

Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite

Feingold Research...

Download: DMG-Bericht 2018[/caption]

Bemerkenswert finden wir die hohe Informationsdichte insbesondere auch deshalb, weil DMG Mori von dem japanischen Großaktionär DMG Mori Company via Beherrschungsvertrag mehrheitlich kontrolliert wird und die Gesellschaft nur noch eine eingeschränkte Selbständigkeit auf dem Kurszettel hat. Das zeigt sich – neben der Garantiedividende von 1,03 Euro pro Anteilschein – etwa auch darin, dass die Deutsche Börse die Bielefelder mit Wirkung zum 18. März 2019 aus dem SDAX streichen. Zu gering sind mittlerweile die Handelsumsätze, beziehungsweise der auf den Streubesitz entfallende Anteil der Marktkapitalisierung. Negativ werten wir die Entscheidung der Indexhüter jedoch keinesfalls. Letztlich finden wir es sogar völlig richtig, dass DMG Mori seinen Platz für einen anderen Titel hergeben muss. Und wer weiß: Vielleicht entwickelt sich die Notiz künftig sogar wieder besser als im Rampenlicht des Kapitalmarkts. Immerhin trüben sich die bislang so guten operativen Rahmenbedingungen ein. „Der weltweite Werkzeugmaschinen-Verbrauch soll im Jahr 2019 deutlich schwächer wachsen“, räumt CEO Christian Thönes ein.

Download: DMG-Bericht 2018[/caption]

Bemerkenswert finden wir die hohe Informationsdichte insbesondere auch deshalb, weil DMG Mori von dem japanischen Großaktionär DMG Mori Company via Beherrschungsvertrag mehrheitlich kontrolliert wird und die Gesellschaft nur noch eine eingeschränkte Selbständigkeit auf dem Kurszettel hat. Das zeigt sich – neben der Garantiedividende von 1,03 Euro pro Anteilschein – etwa auch darin, dass die Deutsche Börse die Bielefelder mit Wirkung zum 18. März 2019 aus dem SDAX streichen. Zu gering sind mittlerweile die Handelsumsätze, beziehungsweise der auf den Streubesitz entfallende Anteil der Marktkapitalisierung. Negativ werten wir die Entscheidung der Indexhüter jedoch keinesfalls. Letztlich finden wir es sogar völlig richtig, dass DMG Mori seinen Platz für einen anderen Titel hergeben muss. Und wer weiß: Vielleicht entwickelt sich die Notiz künftig sogar wieder besser als im Rampenlicht des Kapitalmarkts. Immerhin trüben sich die bislang so guten operativen Rahmenbedingungen ein. „Der weltweite Werkzeugmaschinen-Verbrauch soll im Jahr 2019 deutlich schwächer wachsen“, räumt CEO Christian Thönes ein.

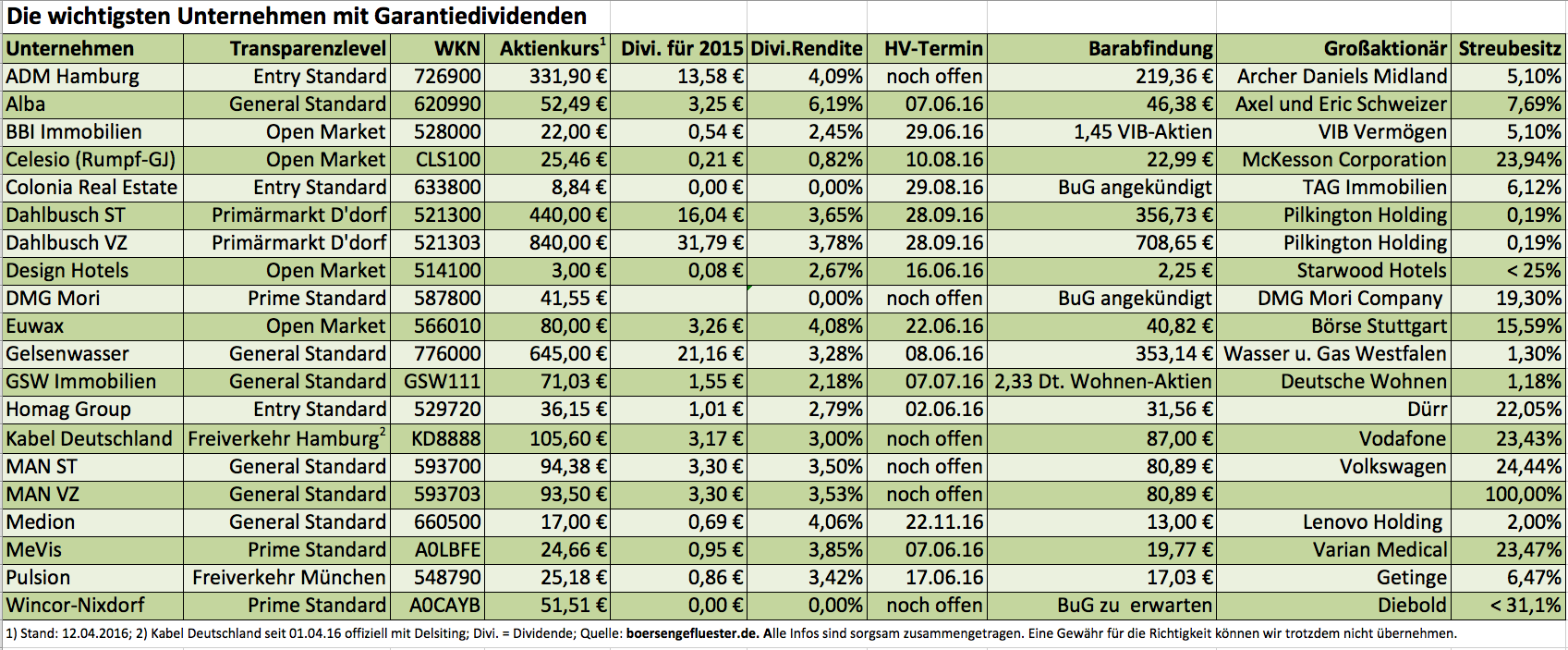

[sws_blue_box box_size="640"]Tipp I: Eine aktualiserte Version der Tabelle mit den Garantiedividenden für 2015 gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]

[sws_blue_box box_size="640"]Tipp II: Nützliche Informationen zu Unternehmen mit Spruchverfahren bei Squeeze-outs und dem gesamten Delisting-Komplex finden Sie unter spruchverfahren.blogspot.de.[/sws_blue_box]

...

[sws_blue_box box_size="640"]Tipp I: Eine aktualiserte Version der Tabelle mit den Garantiedividenden für 2015 gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]

[sws_blue_box box_size="640"]Tipp II: Nützliche Informationen zu Unternehmen mit Spruchverfahren bei Squeeze-outs und dem gesamten Delisting-Komplex finden Sie unter spruchverfahren.blogspot.de.[/sws_blue_box]

...