Die heiße Phase der Dividendensaison 2013 ist vorbei. Mittlerweile haben alle DAX-Konzerne ihre Aktionärstreffen abgehalten und anschließend die Gewinnbeteiligung ausgeschüttet. Renditejäger müssen nun genauer hinsehen, um attraktive Titel zu finden. Doch es lohnt sich: Der Juli verspricht noch einige interessante Hauptversammlungen (HV) und lukrative Dividenden. Insgesamt sind für den laufenden Monat die HVs von 71 heimischen Unternehmen angesetzt. Davon schütten 26 Gesellschaften eine Dividende aus. Bei den restlichen Firmen gibt es Nullrunden. Die zu erwartende Dividendenrendite kann sich sehen lassen: Elf Mal liegt sie nördlich der Vier-Prozent-Marke. Bei fünf Firmen ist sogar eine Rendite von mehr als fünf Prozent zu erwarten – „brutto“ wohlgemerkt, denn der Fiskus zieht noch 25 Prozent Abgeltungsteuer und 5,5 Prozent Solidaritätszuschlag ab. Ohne Berücksichtigung von Kirchensteuern ergibt sich dann ein Abschlagsatz von 26,375 Prozent. Weitere Infos finden Sie dazu in unserem

Dividenden-FAQ. Und hier – in chronologischer Reihenfolge – die Dividenden-Highlights vom Juli 2013:

Vormerken sollten sich Anleger bereits den 3. Juli 2013. Dann findet im Gesellschafterhaus des Frankfurter Palmengartens die Hauptversammlung von

DIC Asset statt. Die Immobiliengesellschaft schüttet für 2012 erneut 0,35 Euro pro Aktie aus. Die gesamte Dividendensumme beträgt somit 16 Mio. Euro. Bezogen auf den aktuellen Kurs ergibt sich eine Rendite von 4,3 Prozent. Zurzeit befindet sich die SDAX-Gesellschaft auf Roadshow, um Investoren für die neue, 100 Mio. Euro schwere, Anleihe zu mobilisieren. Der Bond ist mit einem Kupon von 5,75 Prozent ausgestattet und hat eine Laufzeit von fünf Jahren. Der Spezialist für Gewerbeimmobilien genießt einen guten Ruf in der Finanzbranche und rechnet auch für das laufende Jahr mit einer weiteren Steigerung des Funds From Operations (FFO) auf 45 bis 47 Mio. Euro. Zum Vergleich: Der gesamte Börsenwert ist etwa 7,7 Mal so hoch. Für Immobiliengesellschaften ist der FFO – eine Art Cashflow – die wichtigste Kennziffer zur Aktienbewertung. Nachdem der Anteilschein von DIC Asset im laufenden Jahr mit einem Kursplus von rund acht Prozent hinter dem Gesamtmarkt blieb, könnte es in den kommenden Monaten wieder überdurchschnittlich nach oben gehen. Das Unternehmen hat eine vergleichsweise solide Bilanz. Die Aktie ist moderat bewertet.

Ebenfalls am 3. Juli findet die Hauptversammlung der

Maschinenfabrik Berthold Hermle statt. Auf dem Aktionärstreffen in den Gosheimer Geschäftsräumen wird – neben einer „normalen“ Dividende von 0,85 Euro – über einen Bonus von 7,20 Euro pro Vorzugsaktie abgestimmt. Derartige Sonderzahlungen haben Tradition bei Hermle. Der Spezialist für Fräsmaschinen ist eine piekfeine Gesellschaft, die die Börsianer immer wieder positiv zu überraschen vermag. Ein Geheimtipp ist Hermle allerdings nicht mehr. Im laufenden Jahr verteuerte sich der Small Cap bereits um 73 Prozent. Dennoch beträgt die Dividendenrendite überdurchschnittliche 5,1 Prozent. Das Kurs-Gewinn-Verhältnis von 17,5 engt den Spielraum für weitere Kurssteigerungen allerdings spürbar ein. Gut möglich, dass die Notiz nach der Dividendenauszahlung erst einmal in den Konsolidierungsmodus wechselt.

Spekulativ orientierte Nebenwerte-Investoren blicken am 5. Juli in die älteste Stadt Baden-Württembergs. In Rottweil findet dann die Hauptversammlung von

Schweizer Electronic statt. Das von der Familie Schweizer geführte Unternehmen ist der drittgrößte Hersteller von Leiterplatten in Europa und kam 2012 auf einen Umsatz von rund 100 Mio. Euro. Etwa halb so groß ist der Börsenwert, wobei sich allerdings nur 15 Prozent im Streubesitz befinden. Das Eigenkapital von 40 Mio. Euro deckt die Kapitalisierung zu fast 80 Prozent ab. Allerdings schwanken die Geschäftszahlen von Schweizer Electronic – wie für die Branche üblich – in einer enorm breiten Spanne. Für das laufende Jahr zeigte sich Vorstandschef Marc Schweizer „verhalten optimistisch“. Seit vier Monaten hangelt sich die Notiz eher lustlos zwischen 13 und 14 Euro hin und her. Vor drei Jahren kostete das Papier doppelt so viel. Das Unternehmen hat die Dividende zum zweiten Mal in Folge erhöht und schüttet für 2012 0,55 Euro pro Anteilschein aus. Das entspricht einer Gesamtsumme von knapp 2,1 Mio. Euro. Die Rendite beträgt annähernd 4,1 Prozent.

Knapp 300 Kilometer von Rottweil entfernt, findet am selben Tag ab 11 Uhr in Frankfurt die Hauptversammlung von

Bien-Zenker statt. Der Fertighausspezialist feiert seit einigen Monaten ein bemerkenswertes Comeback an der Börse. Nach dem jüngsten Kursspurt steht seit Jahresbeginn mehr als ein Kursverdoppler auf der Habenseite. Auslöser: Nach fünf dividendenlosen Jahren kehrt Bien-Zenker für 2012 pro Aktie 0,60 Euro aus. Das macht eine Rendite von 4,5 Prozent. Nachdem die Gesellschaft aus Schlüchtern 2012 bei Erlösen von 141,5 Mio. Euro einen Gewinn vor Zinsen und Steuern (EBIT) von 2,2 Mio. Euro erzielte, soll das EBIT im laufenden Jahr auf 5 Mio. Euro klettern. Dementsprechend hält boersengefluester.de ein Ergebnis je Aktie von 1,15 Euro für realistisch. Selbst wenn der Gewinn im Jahr 2014 um 15 Prozent zurückgehen sollte, käme das Papier auf ein ansprechendes KGV von 13. Allerdings befinden sich nur noch 10,38 Prozent der Bien-Zenker-Aktien im Streubesitz. 89,62 Prozent der Stimmen sind der österreichischen ELK Fertighaus AG zuzurechnen. Womöglich wird aus dem Dividendenwert Bien-Zenker sogar noch eine Squeeze-out-Spekulation.

Zu einer tollen Börsenstory hat sich

Versiko entwickelt. Anfang 2010 wechselten die Stücke des auf Nachhaltigkeit bedachten Vermögensberaters im Tief für rund 1,15 Euro den Besitzer. Mittlerweile kostet die Aktie 5,80 Euro. Die Analysten von Close Brothers Seydler empfehlen den Ökowert mit Kursziel 6,50 zum Kauf. Zur Hauptversammlung am 19. Juli 2013 in der Düsseldorfer Tonhalle schlägt die Gesellschaft eine Dividende von 0,36 Euro pro Vorzugsaktie vor. Hierin enthalten ist ein Bonus von 0,12 Euro pro Anteilschein. Bezogen auf den aktuellen Kurs erreicht die Dividendenrendite somit brutto immerhin 6,2 Prozent. Insgesamt reicht Versiko knapp 2,9 Mio. Euro an die Anteilseigner weiter. Wichtig: Für Privatanleger ist die Dividende „steuerfrei“. Dieser Begriff führt zwar ein wenig in die Irre, denn tatsächlich geht der Fiskus nur bei Investoren, die den Titel bereits vor Einführung der Abgeltungsteuer in ihr Depot genommen haben, leer aus. Für alle anderen Anleger gilt eine nachgelagerte Besteuerung.

Weitere Infos zu dem Thema finden Sie hier. Im Vorjahr erzielte die Gesellschaft aus Hilden einen Überschuss von rund 2 Mio. Euro – obwohl sich das operative Geschäft nach eigenen Angaben eher „durchwachsen“ entwickelte. Für Anhänger ethisch korrekter Investments ist die Versiko-Aktie eine Überlegung wert.

Eine feine Gesellschaft ist auch

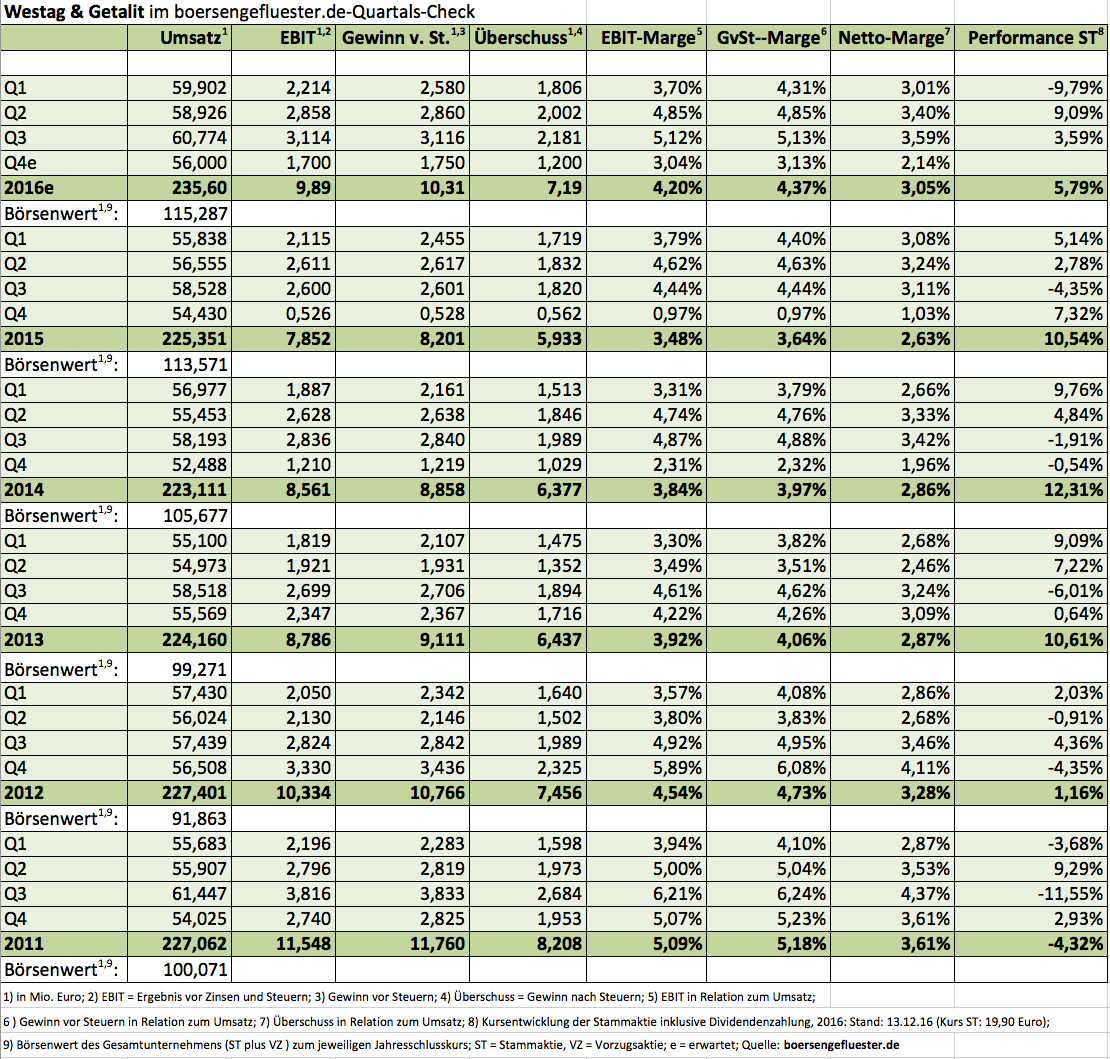

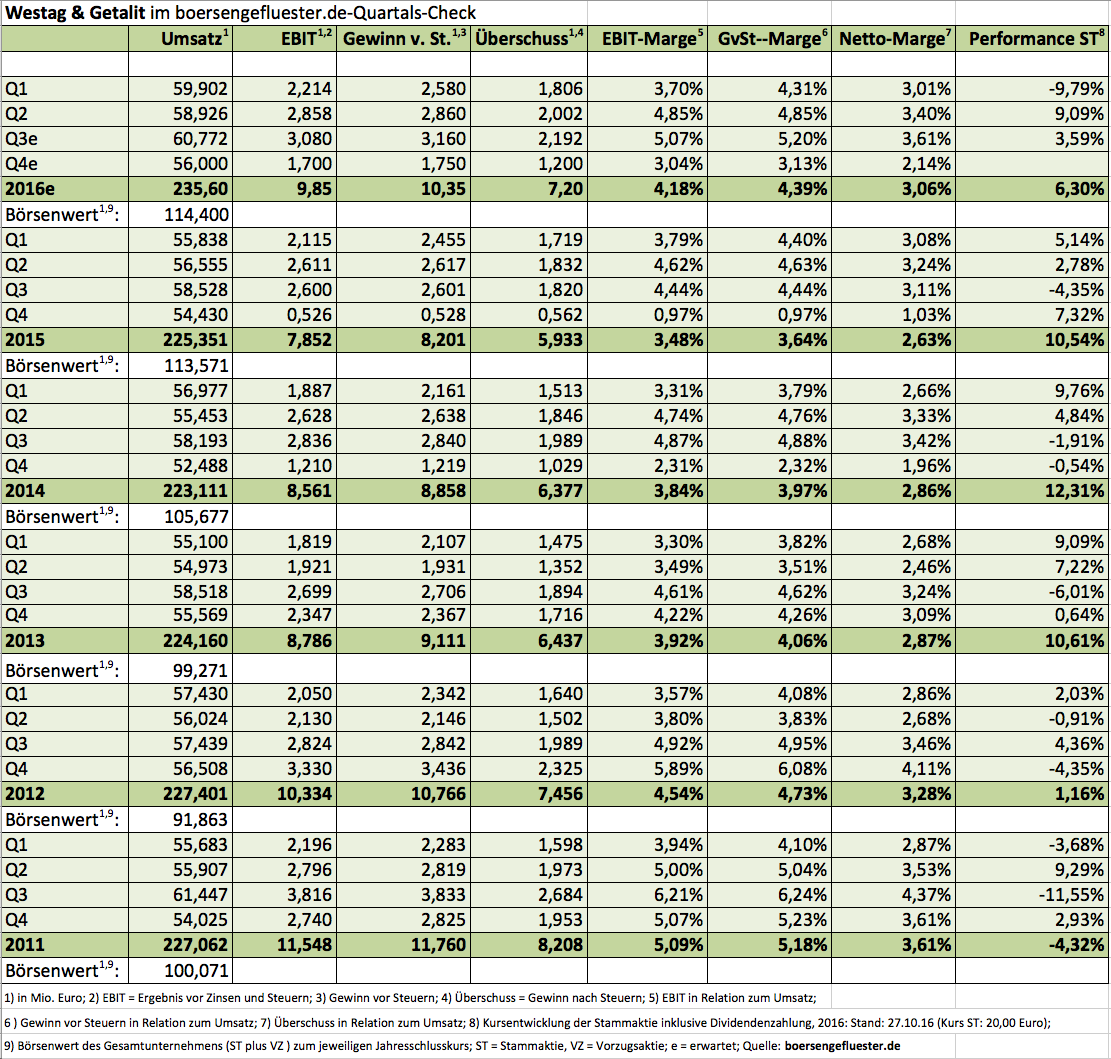

Westag & Getalit. Der Hersteller von Schalhölzern, Türen und Laminaten hält am 23. Juli seine Hauptversammlung in Rheda-Wiedenbrück ab. Die Inhaber der Vorzugsaktien erhalten für 2012 erneut 1,00 Euro pro Anteilschein, die Stammaktionäre werden mit 0,94 Euro bedient. Daraus ergeben sich Renditen von 4,8 Prozent für die Stämme und 5,2 Prozent für die Vorzüge. Boersengefluester.de hatte das Unternehmen Ende Mai ausführlich vorgestellt.

Den Artikel finden Sie hier. An der positiven Einschätzung hat sich seitdem nichts geändert. Allerdings haben sich die Notierungen der beiden Aktiengattungen in der Zwischenzeit erfreulich entwickelt, so dass sich das entsprechende prozentuale Kurspotenzial ein wenig verringert hat. Für Dividendenjäger sind die Titel aber immer noch lohnend. Am 12. August präsentiert der Vorstand von Westag & Getalit den Halbjahresbericht. Die Sechs-Monats-Zahlen werden vermutlich die weitere Kursrichtung vorgeben.

Das HV-Highlight findet allerdings ganz klar im Münchner Olympiapark statt – und zwar ebenfalls am 23. Juli. An diesem Dienstag bittet der Fernsehkonzern

ProSiebensat.1 Media zur Hauptversammlung. Dabei haben es gleich zwei Programmpunkte in sich: Angesichts des hohen Liquiditätszuflusses aus dem Verkauf der nordeuropäischen TV- und Radioaktivitäten schüttet das MDAX-Unternehmen eine von 1,17 Euro auf 5,65 Euro erhöhte Dividende pro Vorzugsaktie aus. Daraus ergibt sich trotz der rasanten Kursrally immer noch eine Rendite von 16,4 Prozent. An dieser Stelle sei allerdings noch einmal betont: Die Dividende wird am Tag der Auszahlung vom Kurs abgezogen! Unterm Strich ändert sich an der Vermögenssituation des Anlegers also nichts. Noch mehr wird die Fantasie der internationalen Geldgeber allerdings durch Tagesordnungspunkt 8 der Hauptversammlung angeheizt. Hier geht es um nichts weniger als die Umwandlung der stimmrechtslosen Vorzüge in Stämme. Damit kommt die Gesellschaft endlich einer seit dem Börsengang im Jahr 1997 gestellten Forderung der Investoren nach. Positiver Nebeneffekt: Mit der Vereinheitlichung der Kapitalstruktur ebnen die Münchner gleichzeitig den Weg in den DAX. Vor diesem Hintergrund leuchtet die Kursrally von ProSiebenSat.1 noch mehr ein. Allein im laufenden Jahr hat die Notiz um 62 Prozent zugelegt. Seit Anfang 2012 schoss das Papier sogar um 144 Prozent in die Höhe. Die kommenden Wochen bis zur Hauptversammlung werden zeigen, ob noch weitere Investoren auf den Dividenden- und Aktienumwandlungszug aufspringen.

Für den 30. Juli sollten Anleger sich die Hauptversammlung von

Cropenergies in Mannheim vormerken. Der Hersteller von Bioethanol und Futtermitteln hat nach den super Zahlen im Geschäftsjahr 2012/13 die Dividende von 0,18 auf 0,26 Euro pro Aktie angehoben. Darin enthalten ist eine Sonderzahlung von 0,06 Euro. Insgesamt schüttet das Unternehmen damit 22,1 Mio. Euro an die Anteilseigner aus. Größter Profiteur ist

Südzucker, denn der MDAX-Konzern hält 71 Prozent der Cropenergies-Anteile. Im laufenden Geschäftsjahr werden sich die Gewinne von Cropenergies allerdings wieder „normalisieren“, wie es der Vorstand ausdrückt. Das operative Ergebnis wird in einer Range zwischen 50 und 60 Mio. Euro erwartet. Zur Einordnung: Zuletzt lag es bei 87 Mio. Euro. Die Cropenergies-Aktie hat dennoch ihre Reize. Die Dividendenrendite beträgt ansehnliche 4,3 Prozent. Das KGV ist mit knapp 13 ebenfalls nicht abgedreht. Zudem entspricht der Börsenwert von 518 Mio. Euro nur etwa drei Viertel der zuletzt erzielten Erlöse. Nachdem der zurückhaltende Ausblick des Vorstands ursprünglich als Enttäuschung aufgenommen wurde, hat sich die Stimmung für die Cropenergies-Aktie zuletzt wieder aufgehellt. Psychologisch wichtig wird, ob die Notiz die Marke von 6 Euro signifikant hinter sich lassen kann. Spätestens ab 6,50 Euro wäre der Weg nach oben vorerst frei.

...

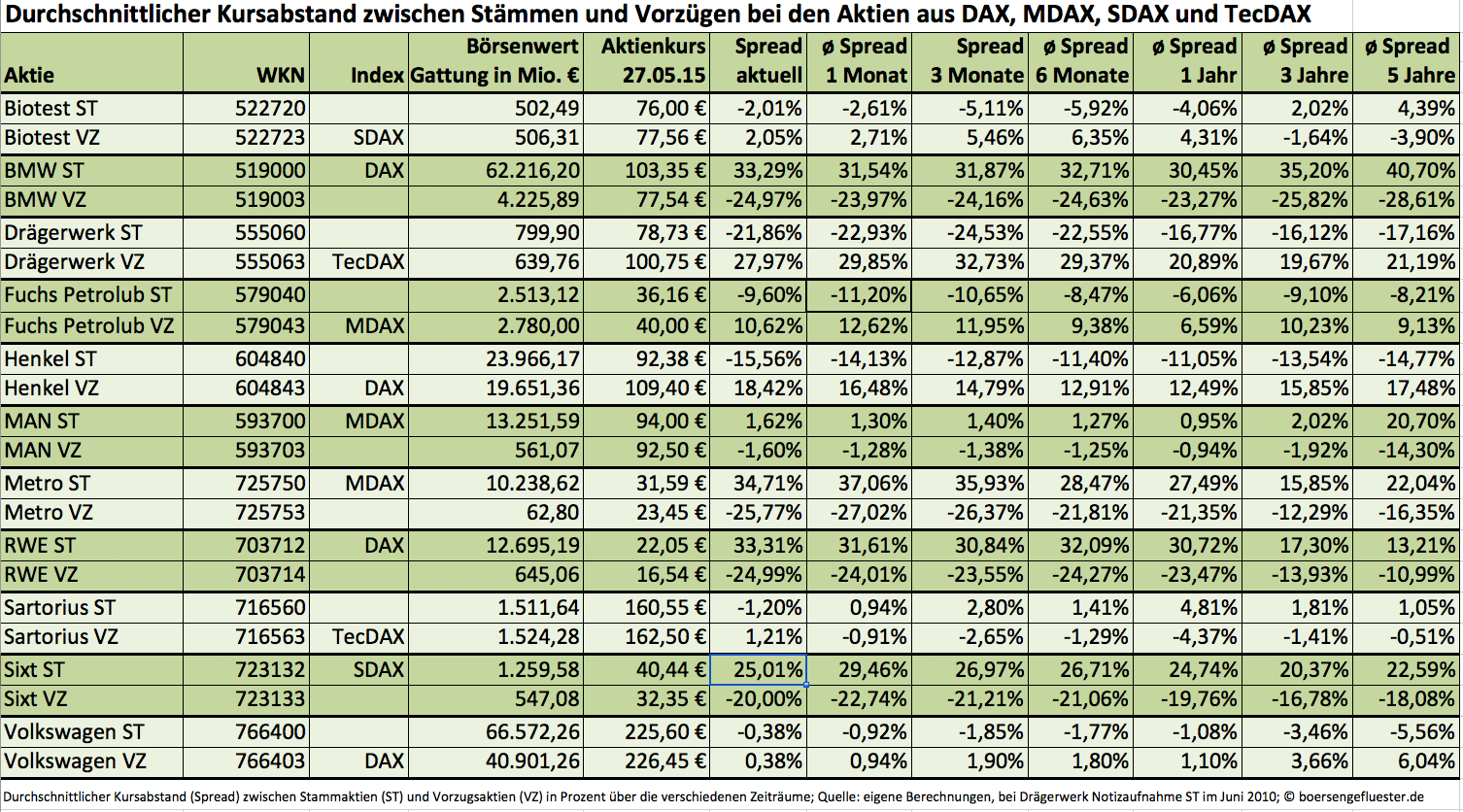

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

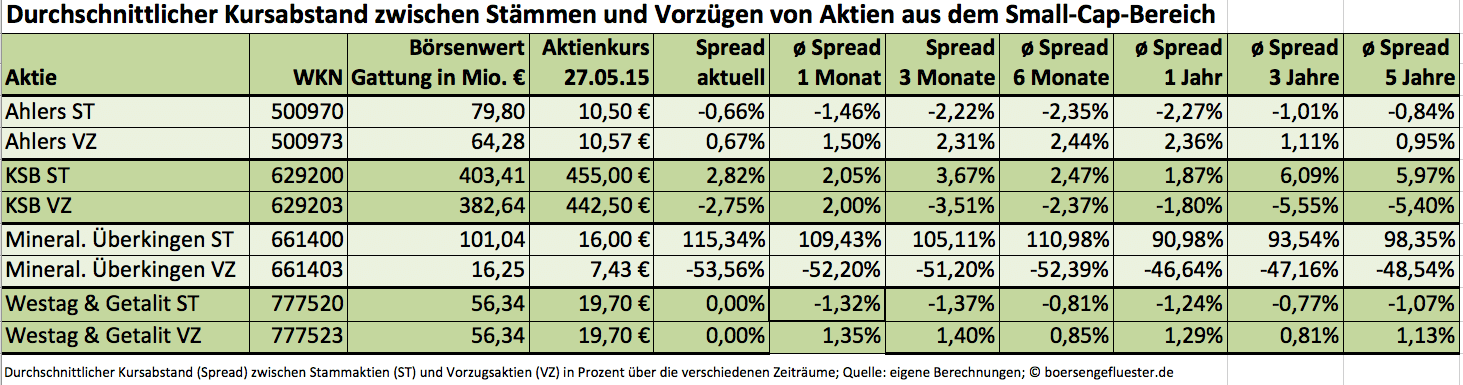

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.