Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#Tipps

© boersengefluester.de | Redaktion

[sws_grey_box box_size="640"]Kaum eine Aktien-Empfehlung kommt bei der Begründung ohne das Kurs-Gewinn-Verhältnis (KGV) aus. Doch was sagt die Kennzahl eigentlich aus, und worauf muss man als Anleger achten? Boersengefluester.de erklärt die wichtigsten Aspekte.[/sws_grey_box]

Grundsätzlich setzt das KGV den Aktienkurs einer Firma in Relation zum Ergebnis je Aktie und beantwortet damit die Frage: Mit dem Wievielfachen des Jahresgewinns wird ein Unternehmen an der Börse bewertet? Bei einem KGV von beispielsweise 10,0 müsste ein Investor zehn Jahre warten bis er seinen Einsatz wieder zurück hat. Vorausgesetzt: Die Gesellschaft schüttet den Jahresgewinn jeweils komplett an die Anteilseigner aus und die Firma erzielt zehn Jahre lang den gleichen Überschuss. Allein diese kurzen Überlegungen zeigen, dass das KGV ein Gradmesser für nicht gerade realistische Annahmen ist. Dennoch hat es sich als die mit Abstand populärste Kennziffer etabliert. Die Interpretation ist dabei ganz einfach: Je niedriger das KGV, desto günstiger ist die Aktie.

Trotz der simplen Rechenmethode gibt es eine ganze Menge Dinge, die Sie als Privatanleger wissen sollten: Dreh- und Angelpunkt ist dabei stets das "G", also der verwendete Gewinn. In der Regel basiert das KGV auf dem Jahresüberschuss, es handelt sich also um einen Gewinn nach Steuern. Eine Variante ist, den aktuellen Aktienkurs durch das im jüngsten Geschäftsbericht ausgewiesene Ergebnis je Aktie zu teilen. Dies hat den Vorteil, dass es sich um eine testierte Größe handelt und unliebsame Überraschungen durch falsch geschätzte Zukunftserträge ausgeklammert sind. In der Praxis sind solche historischen KGVs (im angelsächsischen „Current P/E“ genannt) jedoch eher selten anzutreffen. Börsianer schauen nun mal gern in die Zukunft. Und der Blick in den Rückspiegel hilft bei der Bewertung von ganz vielen Unternehmen nur bedingt weiter.

Eine andere Möglichkeit ist, nicht die Gewinne des Vorjahrs, derzeit also für 2023, zu nehmen, sondern sich auf die vergangenen vier Quartale zu berufen. Dies hat den Vorteil, dass die Zahlen tendenziell aktueller sind. Börsianer verwenden für diese Art von KGV mitunter den englischen Begriff „Trailing P/E“. Dabei steht „P/E“ für Price-Earnings-Ratio – also die englische Übersetzung von Kurs-Gewinn-Verhältnis. Weitere Anglizismen, die in diesem Zusammenhang immer wieder auftauchen, sind die Begriffspaare „reported“ und „adjusted“ sowie „basic“ und „diluted“. Beim „reported“ Gewinn handelt es sich um das von der Firma offiziell ausgewiesene Ergebnis. Sie finden den Wert im Geschäftsbericht in der Gewinn- und Verlustrechnung. Auch boersengefluester.de verwendet diese Zahl in der Datenbank. Beim „adjusted“ Gewinn sind dagegen außergewöhnliche Belastungen, wie zum Beispiel die Kosten eines Börsengangs oder Erträge – etwa durch Verkäufe von Firmenteilen – herausgerechnet. Solche Bereinigungen haben durchaus ihre Berechtigung. Häufig kann man aber darüber streiten, was denn nun tatsächlich als einmalige Belastung zu verstehen ist.

Die Begriffe „basic“ und „diluted“ beziehen sich hingegen auf die Aktienzahl, die man für die Ermittlung des Ergebnisses je Anteilschein heranzieht. „Basic“ meint dabei die aktuelle Aktienzahl. Gebräuchlicher ist jedoch die Einbeziehung von Aktienoptionen oder Stücken aus Wandelanleihen in die Berechnung. In heimischen Geschäftsberichten wird in diesem Zusammengang vom „verwässerten“ Ergebnis je Aktie gesprochen. Das „verwässerte“ Ergebnis je Aktie ist stets kleiner als die „normale“ Angabe. Das ist wie beim Konditor: Durch je mehr Stücke der Kuchen geteilt wird, desto kleiner werden die einzelnen Portionen.

Am gebräuchlichsten ist es aber, dass KGV auf die Gewinne des kommenden Jahres – oder gar für eine noch weiter in der Zukunft liegende Abrechnungsperiode – zu berechnen. Die einschlägigen Finanzseiten im Internet und auch die meisten Anlegermagazine beziehen sich dabei auf die Durchschnittswerte der Analystenschätzungen. Dies ist wichtig zu wissen, denn der „Konsens“ liegt nicht zwangsläufig richtig – und ist obendrein relativ träge. Wenn eine Aktie etwa von 20 Analysten gecovert wird, kann es dauern, bis die neuesten Entwicklungen vollständig in den Schätzungen eingeflossen sind. Sinnvoller kann es daher sein, das erwartete Ergebnis je Aktie nur auf die aktuellsten Schätzungen zu beziehen. Für Außenstehende ist es aber kaum nachvollziehbar, ob einzelne Datenanbieter diesen eleganten Weg gewählt haben.

[sws_blue_box box_size="640"]Wichtig für Sie als Privatanleger: Die Höhe des ausgewiesenen KGVs einer Aktie hängt in erster Linie von der Aktualität der Gewinnschätzung ab. Diese kann zu optimistisch, zu pessimistisch oder im schlechtesten Fall völlig veraltet sein. Zur Beruhigung: Bei bekannten Indexwerten ist die Qualität der Gewinnprognosen meistens sehr ordentlich. Je kleiner die Firmen sind, desto mehr Obacht ist allerdings angebracht. Vermeintliche „KGV-Wunder“ entpuppen sich da schnell als das genaue Gegenteil.[/sws_blue_box]

Bei der Interpretation des Kurs-Gewinn-Verhältnisses gibt es ebenfalls einige Dinge zu beachten: So gibt es keine einheitliche Richtskala von günstig bis teuer. Das KGV muss stets vor dem Hintergrund weiterer Unternehmenszahlen betrachtet werden. Wichtige Fragen sind: Wie rentabel arbeitet die Firma? Hochprofitablen Unternehmen wird auch ein höheres KGV zugestanden. Wie stark ist das Wachstum? Eine Daumenregel sagt, dass das KGV etwa der durchschnittlichen Wachstumsrate der Profite entsprechen darf. Eine Firma, die im Mittel um 20 Prozent expandiert, hätte demnach ein KGV von 20 verdient. Die Gegenüberstellung von KGV und Wachstum wird in der Praxis PEG genannt (Price-Earnings-Growth-Ratio). Wichtige Tipps zu dieser Kennzahl finden Sie hier. Wie gut sind die Erträge vorhersehbar? Börsianer mögen keine Ungewissheit. Extrem schwankende Geschäftsverläufe, wie sie Stahlhersteller, Luftfahrtgesellschaften oder Investmentbanken aufweisen, werden regelmäßig mit KGV-Abschlägen bestraft. Bei Firmen aus stark zyklischen Branchen bietet es sich an, ein durchschnittliches Ergebnis je Aktie zu bilden. Dieser Mittelwert sollte auf einen typischen wirtschaftlichen Zyklus aufsetzen. Sonst läuft man Gefahr, bei seinen Investmententscheidungen stets zum falschen Zeitpunkt ein- und auszusteigen.

[caption id="attachment_105035" align="alignleft" width="387"]

Am gebräuchlichsten ist es aber, dass KGV auf die Gewinne des kommenden Jahres – oder gar für eine noch weiter in der Zukunft liegende Abrechnungsperiode – zu berechnen. Die einschlägigen Finanzseiten im Internet und auch die meisten Anlegermagazine beziehen sich dabei auf die Durchschnittswerte der Analystenschätzungen. Dies ist wichtig zu wissen, denn der „Konsens“ liegt nicht zwangsläufig richtig – und ist obendrein relativ träge. Wenn eine Aktie etwa von 20 Analysten gecovert wird, kann es dauern, bis die neuesten Entwicklungen vollständig in den Schätzungen eingeflossen sind. Sinnvoller kann es daher sein, das erwartete Ergebnis je Aktie nur auf die aktuellsten Schätzungen zu beziehen. Für Außenstehende ist es aber kaum nachvollziehbar, ob einzelne Datenanbieter diesen eleganten Weg gewählt haben.

[sws_blue_box box_size="640"]Wichtig für Sie als Privatanleger: Die Höhe des ausgewiesenen KGVs einer Aktie hängt in erster Linie von der Aktualität der Gewinnschätzung ab. Diese kann zu optimistisch, zu pessimistisch oder im schlechtesten Fall völlig veraltet sein. Zur Beruhigung: Bei bekannten Indexwerten ist die Qualität der Gewinnprognosen meistens sehr ordentlich. Je kleiner die Firmen sind, desto mehr Obacht ist allerdings angebracht. Vermeintliche „KGV-Wunder“ entpuppen sich da schnell als das genaue Gegenteil.[/sws_blue_box]

Bei der Interpretation des Kurs-Gewinn-Verhältnisses gibt es ebenfalls einige Dinge zu beachten: So gibt es keine einheitliche Richtskala von günstig bis teuer. Das KGV muss stets vor dem Hintergrund weiterer Unternehmenszahlen betrachtet werden. Wichtige Fragen sind: Wie rentabel arbeitet die Firma? Hochprofitablen Unternehmen wird auch ein höheres KGV zugestanden. Wie stark ist das Wachstum? Eine Daumenregel sagt, dass das KGV etwa der durchschnittlichen Wachstumsrate der Profite entsprechen darf. Eine Firma, die im Mittel um 20 Prozent expandiert, hätte demnach ein KGV von 20 verdient. Die Gegenüberstellung von KGV und Wachstum wird in der Praxis PEG genannt (Price-Earnings-Growth-Ratio). Wichtige Tipps zu dieser Kennzahl finden Sie hier. Wie gut sind die Erträge vorhersehbar? Börsianer mögen keine Ungewissheit. Extrem schwankende Geschäftsverläufe, wie sie Stahlhersteller, Luftfahrtgesellschaften oder Investmentbanken aufweisen, werden regelmäßig mit KGV-Abschlägen bestraft. Bei Firmen aus stark zyklischen Branchen bietet es sich an, ein durchschnittliches Ergebnis je Aktie zu bilden. Dieser Mittelwert sollte auf einen typischen wirtschaftlichen Zyklus aufsetzen. Sonst läuft man Gefahr, bei seinen Investmententscheidungen stets zum falschen Zeitpunkt ein- und auszusteigen.

[caption id="attachment_105035" align="alignleft" width="387"] pixabay[/caption]

Wie ist die Gesellschaft finanziert? Grundregel: Je niedriger der Verschuldungsgrad, desto höher darf das KGV gegenüber einem sonst vergleichbaren Unternehmen sein. Einen maßgeblichen Einfluss hat auch die Höhe der Investitionen. Gesellschaften, die im Branchenvergleich viel investieren – was zunächst aber die Gewinne schmälert – sollten beim KGV gegenüber Wettbewerbern nicht benachteiligt werden. Daher ist ein Blick in den Geschäftsbericht stets zu empfehlen. Kurzfristige Gewinnmaximierung sollte nicht höher bewertet werden als eine sinnvolle, auf langfristigen Erfolg ausgerichtete, Investitionspolitik. Ein anderer wichtiger Punkt: Wie ist die Dividendenpolitik? Gerade bei „reifen“ Gesellschaften, die nicht mehr stark wachsen oder sogar schrumpfen, ist die Ausschüttung ein maßgeblicher Aspekt für Investoren. Wohl kaum jemand würde bei einer Traditionsfirma, die aber nur noch um ein bis zwei Prozent pro Jahr wächst, ein KGV von lediglich eins bis zwei als fair erachten. Neben dem Ertragswachstum müssen also auch Substanzaspekte in die Überlegungen einbezogen werden.

Nächster Punkt: Wie ist die steuerliche Situation? Unternehmen, die in voller Höhe Steuern zahlen, sollten nicht gegenüber Firmen benachteiligt sein, die aufgrund von Verlustvorträgen kaum Abgaben an den Fiskus leisten. Etwa bei Branchenvergleichen können sich sonst irreführende Ergebnisse ergeben. Aber auch bei Vergleichen auf internationaler Ebene führen unterschiedliche Steuersätze mitunter zu enormen Verzerrungen. Ein Blick auf die jeweiligen Steuerbelastungen kann also nicht schaden.

[sws_blue_box box_size="640"]Hilfreiche Tools von boersengefluester.de rund um das Thema KGV:

Heatmap KGV 2024: HIER Klicken

Heatmap 10-Jahres-Durchschnitts-KGV: HIER Klicken

Heatmap Shiller-KGV: HIER Klicken

Premium-Heatmap Enterprise Value/EBITDA: HIER Klicken

pixabay[/caption]

Wie ist die Gesellschaft finanziert? Grundregel: Je niedriger der Verschuldungsgrad, desto höher darf das KGV gegenüber einem sonst vergleichbaren Unternehmen sein. Einen maßgeblichen Einfluss hat auch die Höhe der Investitionen. Gesellschaften, die im Branchenvergleich viel investieren – was zunächst aber die Gewinne schmälert – sollten beim KGV gegenüber Wettbewerbern nicht benachteiligt werden. Daher ist ein Blick in den Geschäftsbericht stets zu empfehlen. Kurzfristige Gewinnmaximierung sollte nicht höher bewertet werden als eine sinnvolle, auf langfristigen Erfolg ausgerichtete, Investitionspolitik. Ein anderer wichtiger Punkt: Wie ist die Dividendenpolitik? Gerade bei „reifen“ Gesellschaften, die nicht mehr stark wachsen oder sogar schrumpfen, ist die Ausschüttung ein maßgeblicher Aspekt für Investoren. Wohl kaum jemand würde bei einer Traditionsfirma, die aber nur noch um ein bis zwei Prozent pro Jahr wächst, ein KGV von lediglich eins bis zwei als fair erachten. Neben dem Ertragswachstum müssen also auch Substanzaspekte in die Überlegungen einbezogen werden.

Nächster Punkt: Wie ist die steuerliche Situation? Unternehmen, die in voller Höhe Steuern zahlen, sollten nicht gegenüber Firmen benachteiligt sein, die aufgrund von Verlustvorträgen kaum Abgaben an den Fiskus leisten. Etwa bei Branchenvergleichen können sich sonst irreführende Ergebnisse ergeben. Aber auch bei Vergleichen auf internationaler Ebene führen unterschiedliche Steuersätze mitunter zu enormen Verzerrungen. Ein Blick auf die jeweiligen Steuerbelastungen kann also nicht schaden.

[sws_blue_box box_size="640"]Hilfreiche Tools von boersengefluester.de rund um das Thema KGV:

Heatmap KGV 2024: HIER Klicken

Heatmap 10-Jahres-Durchschnitts-KGV: HIER Klicken

Heatmap Shiller-KGV: HIER Klicken

Premium-Heatmap Enterprise Value/EBITDA: HIER Klicken

[/sws_blue_box]

Darüber hinaus sollten Anleger auch makroökonomische Faktoren nicht vernachlässigen. So weisen die Anteilscheine von Firmen aus Schwellenländern häufig deutlich niedrigere KGVs auf als die Papiere aus etablierten Ländern. Faustformel: Je höher die realen Zinsen in einem Land, desto niedriger sind die KGVs. Auch politisch instabile Rahmenbedingungen wirken sich in Form eines KGV-Abschlags aus. Komplett unbrauchbar ist das KGV bei Unternehmen, die gar keine Gewinne erzielen. So lassen sich defizitäre Biotechgesellschaften oder etliche junge Techhoffnungen überhaupt nicht mit dem KGV bewerten. Hier müssen andere Verfahren, wie beispielsweise das Kurs-Umsatz-Verhältnis oder langfristige Discounted-Cashflow-Modelle greifen.

[/sws_blue_box]

Darüber hinaus sollten Anleger auch makroökonomische Faktoren nicht vernachlässigen. So weisen die Anteilscheine von Firmen aus Schwellenländern häufig deutlich niedrigere KGVs auf als die Papiere aus etablierten Ländern. Faustformel: Je höher die realen Zinsen in einem Land, desto niedriger sind die KGVs. Auch politisch instabile Rahmenbedingungen wirken sich in Form eines KGV-Abschlags aus. Komplett unbrauchbar ist das KGV bei Unternehmen, die gar keine Gewinne erzielen. So lassen sich defizitäre Biotechgesellschaften oder etliche junge Techhoffnungen überhaupt nicht mit dem KGV bewerten. Hier müssen andere Verfahren, wie beispielsweise das Kurs-Umsatz-Verhältnis oder langfristige Discounted-Cashflow-Modelle greifen.

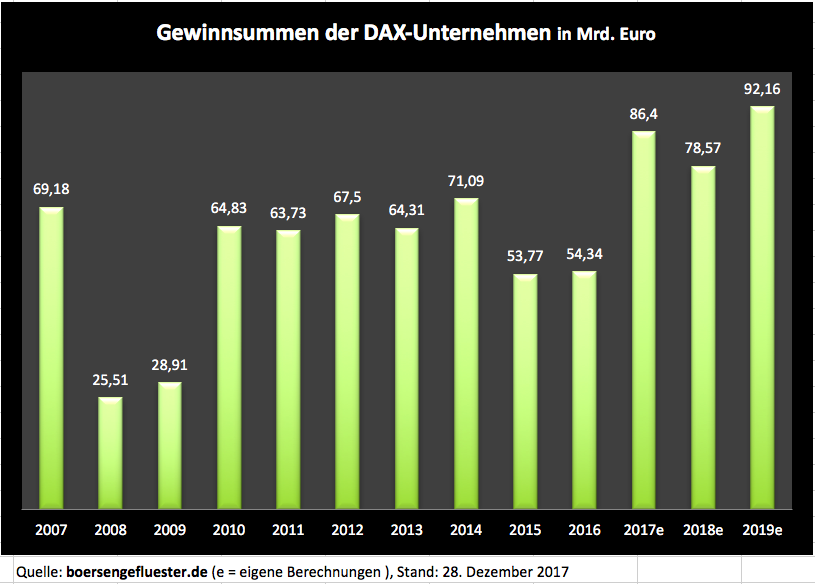

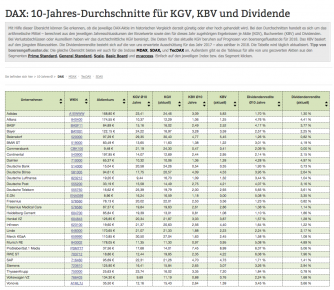

Eine beliebte Methode zur Einschätzung, ob eine Aktie gerade günstig oder teuer ist, ist der Vergleich mit langfristigen Durchschnitts-KGVs – etwa mit Sicht auf zehn Jahre. Solche Betrachtungen bieten oftmals gute Erkenntnisse. Anleger sollten sich aber stets fragen, ob sich die wirtschaftlichen Rahmenbedingungen für das Unternehmen womöglich radikal geändert haben und somit auch eine fundamentale Neueinschätzung nötig ist. Beispiele sind etwa die Bereiche konventionelle Stromversorger und Alternative Energien. Aber auch im Finanzsektor und in etlichen Techsektoren hat sich den vergangenen Jahren viel verändert. Eine Zehn-Jahres-Übersicht für die DAX-Werte bietet Ihnen boersengefluester.de.

Fazit: Das Kurs-Gewinn-Verhältnis (KGV) ist zwar ganz einfach zu ermitteln, aber die Interpretation erfordert viel Fingerspitzengefühl. Es lässt sich nicht sagen, dass ein KGV von unter zehn günstig ist und ab einem Wert von mehr als 20 die Alarmglocken läuten sollten. Beim Vergleich von KGVs von verschiedenen Aktien gilt es, auf die jeweiligen Besonderheiten der Unternehmen zu achten. Sich ein wenig näher mit der Materie zu beschäftigen, lohnt sich beim KGV ganz besonders. Schließlich ist es die mit Abstand populärste Kennzahl – und da sollte man Bescheid wissen.

[sws_blue_box box_size="640"]Nutzwertige Tipps zum richtigen Umgang mit dem Kurs-Buchwert-Verhältnis (KBV). Klicken Sie hier!

Zusatzinfos: Eine Checkliste für die Analyse von Geschäftsberichten. Klicken Sie hier![/sws_blue_box]...

Eine beliebte Methode zur Einschätzung, ob eine Aktie gerade günstig oder teuer ist, ist der Vergleich mit langfristigen Durchschnitts-KGVs – etwa mit Sicht auf zehn Jahre. Solche Betrachtungen bieten oftmals gute Erkenntnisse. Anleger sollten sich aber stets fragen, ob sich die wirtschaftlichen Rahmenbedingungen für das Unternehmen womöglich radikal geändert haben und somit auch eine fundamentale Neueinschätzung nötig ist. Beispiele sind etwa die Bereiche konventionelle Stromversorger und Alternative Energien. Aber auch im Finanzsektor und in etlichen Techsektoren hat sich den vergangenen Jahren viel verändert. Eine Zehn-Jahres-Übersicht für die DAX-Werte bietet Ihnen boersengefluester.de.

Fazit: Das Kurs-Gewinn-Verhältnis (KGV) ist zwar ganz einfach zu ermitteln, aber die Interpretation erfordert viel Fingerspitzengefühl. Es lässt sich nicht sagen, dass ein KGV von unter zehn günstig ist und ab einem Wert von mehr als 20 die Alarmglocken läuten sollten. Beim Vergleich von KGVs von verschiedenen Aktien gilt es, auf die jeweiligen Besonderheiten der Unternehmen zu achten. Sich ein wenig näher mit der Materie zu beschäftigen, lohnt sich beim KGV ganz besonders. Schließlich ist es die mit Abstand populärste Kennzahl – und da sollte man Bescheid wissen.

[sws_blue_box box_size="640"]Nutzwertige Tipps zum richtigen Umgang mit dem Kurs-Buchwert-Verhältnis (KBV). Klicken Sie hier!

Zusatzinfos: Eine Checkliste für die Analyse von Geschäftsberichten. Klicken Sie hier![/sws_blue_box]...

Am gebräuchlichsten ist es aber, dass KGV auf die Gewinne des kommenden Jahres – oder gar für eine noch weiter in der Zukunft liegende Abrechnungsperiode – zu berechnen. Die einschlägigen Finanzseiten im Internet und auch die meisten Anlegermagazine beziehen sich dabei auf die Durchschnittswerte der Analystenschätzungen. Dies ist wichtig zu wissen, denn der „Konsens“ liegt nicht zwangsläufig richtig – und ist obendrein relativ träge. Wenn eine Aktie etwa von 20 Analysten gecovert wird, kann es dauern, bis die neuesten Entwicklungen vollständig in den Schätzungen eingeflossen sind. Sinnvoller kann es daher sein, das erwartete Ergebnis je Aktie nur auf die aktuellsten Schätzungen zu beziehen. Für Außenstehende ist es aber kaum nachvollziehbar, ob einzelne Datenanbieter diesen eleganten Weg gewählt haben.

[sws_blue_box box_size="640"]Wichtig für Sie als Privatanleger: Die Höhe des ausgewiesenen KGVs einer Aktie hängt in erster Linie von der Aktualität der Gewinnschätzung ab. Diese kann zu optimistisch, zu pessimistisch oder im schlechtesten Fall völlig veraltet sein. Zur Beruhigung: Bei bekannten Indexwerten ist die Qualität der Gewinnprognosen meistens sehr ordentlich. Je kleiner die Firmen sind, desto mehr Obacht ist allerdings angebracht. Vermeintliche „KGV-Wunder“ entpuppen sich da schnell als das genaue Gegenteil.[/sws_blue_box]

Bei der Interpretation des Kurs-Gewinn-Verhältnisses gibt es ebenfalls einige Dinge zu beachten: So gibt es keine einheitliche Richtskala von günstig bis teuer. Das KGV muss stets vor dem Hintergrund weiterer Unternehmenszahlen betrachtet werden. Wichtige Fragen sind: Wie rentabel arbeitet die Firma? Hochprofitablen Unternehmen wird auch ein höheres KGV zugestanden. Wie stark ist das Wachstum? Eine Daumenregel sagt, dass das KGV etwa der durchschnittlichen Wachstumsrate der Profite entsprechen darf. Eine Firma, die im Mittel um 20 Prozent expandiert, hätte demnach ein KGV von 20 verdient. Die Gegenüberstellung von KGV und Wachstum wird in der Praxis PEG genannt (Price-Earnings-Growth-Ratio). Wichtige Tipps zu dieser Kennzahl finden Sie hier. Wie gut sind die Erträge vorhersehbar? Börsianer mögen keine Ungewissheit. Extrem schwankende Geschäftsverläufe, wie sie Stahlhersteller, Luftfahrtgesellschaften oder Investmentbanken aufweisen, werden regelmäßig mit KGV-Abschlägen bestraft. Bei Firmen aus stark zyklischen Branchen bietet es sich an, ein durchschnittliches Ergebnis je Aktie zu bilden. Dieser Mittelwert sollte auf einen typischen wirtschaftlichen Zyklus aufsetzen. Sonst läuft man Gefahr, bei seinen Investmententscheidungen stets zum falschen Zeitpunkt ein- und auszusteigen.

[caption id="attachment_105035" align="alignleft" width="387"] pixabay[/caption]

Wie ist die Gesellschaft finanziert? Grundregel: Je niedriger der Verschuldungsgrad, desto höher darf das KGV gegenüber einem sonst vergleichbaren Unternehmen sein. Einen maßgeblichen Einfluss hat auch die Höhe der Investitionen. Gesellschaften, die im Branchenvergleich viel investieren – was zunächst aber die Gewinne schmälert – sollten beim KGV gegenüber Wettbewerbern nicht benachteiligt werden. Daher ist ein Blick in den Geschäftsbericht stets zu empfehlen. Kurzfristige Gewinnmaximierung sollte nicht höher bewertet werden als eine sinnvolle, auf langfristigen Erfolg ausgerichtete, Investitionspolitik. Ein anderer wichtiger Punkt: Wie ist die Dividendenpolitik? Gerade bei „reifen“ Gesellschaften, die nicht mehr stark wachsen oder sogar schrumpfen, ist die Ausschüttung ein maßgeblicher Aspekt für Investoren. Wohl kaum jemand würde bei einer Traditionsfirma, die aber nur noch um ein bis zwei Prozent pro Jahr wächst, ein KGV von lediglich eins bis zwei als fair erachten. Neben dem Ertragswachstum müssen also auch Substanzaspekte in die Überlegungen einbezogen werden.

Nächster Punkt: Wie ist die steuerliche Situation? Unternehmen, die in voller Höhe Steuern zahlen, sollten nicht gegenüber Firmen benachteiligt sein, die aufgrund von Verlustvorträgen kaum Abgaben an den Fiskus leisten. Etwa bei Branchenvergleichen können sich sonst irreführende Ergebnisse ergeben. Aber auch bei Vergleichen auf internationaler Ebene führen unterschiedliche Steuersätze mitunter zu enormen Verzerrungen. Ein Blick auf die jeweiligen Steuerbelastungen kann also nicht schaden.

[sws_blue_box box_size="640"]Hilfreiche Tools von boersengefluester.de rund um das Thema KGV:

Heatmap KGV 2024: HIER Klicken

Heatmap 10-Jahres-Durchschnitts-KGV: HIER Klicken

Heatmap Shiller-KGV: HIER Klicken

Premium-Heatmap Enterprise Value/EBITDA: HIER Klicken

[/sws_blue_box]

Darüber hinaus sollten Anleger auch makroökonomische Faktoren nicht vernachlässigen. So weisen die Anteilscheine von Firmen aus Schwellenländern häufig deutlich niedrigere KGVs auf als die Papiere aus etablierten Ländern. Faustformel: Je höher die realen Zinsen in einem Land, desto niedriger sind die KGVs. Auch politisch instabile Rahmenbedingungen wirken sich in Form eines KGV-Abschlags aus. Komplett unbrauchbar ist das KGV bei Unternehmen, die gar keine Gewinne erzielen. So lassen sich defizitäre Biotechgesellschaften oder etliche junge Techhoffnungen überhaupt nicht mit dem KGV bewerten. Hier müssen andere Verfahren, wie beispielsweise das Kurs-Umsatz-Verhältnis oder langfristige Discounted-Cashflow-Modelle greifen.

Eine beliebte Methode zur Einschätzung, ob eine Aktie gerade günstig oder teuer ist, ist der Vergleich mit langfristigen Durchschnitts-KGVs – etwa mit Sicht auf zehn Jahre. Solche Betrachtungen bieten oftmals gute Erkenntnisse. Anleger sollten sich aber stets fragen, ob sich die wirtschaftlichen Rahmenbedingungen für das Unternehmen womöglich radikal geändert haben und somit auch eine fundamentale Neueinschätzung nötig ist. Beispiele sind etwa die Bereiche konventionelle Stromversorger und Alternative Energien. Aber auch im Finanzsektor und in etlichen Techsektoren hat sich den vergangenen Jahren viel verändert. Eine Zehn-Jahres-Übersicht für die DAX-Werte bietet Ihnen boersengefluester.de.

Fazit: Das Kurs-Gewinn-Verhältnis (KGV) ist zwar ganz einfach zu ermitteln, aber die Interpretation erfordert viel Fingerspitzengefühl. Es lässt sich nicht sagen, dass ein KGV von unter zehn günstig ist und ab einem Wert von mehr als 20 die Alarmglocken läuten sollten. Beim Vergleich von KGVs von verschiedenen Aktien gilt es, auf die jeweiligen Besonderheiten der Unternehmen zu achten. Sich ein wenig näher mit der Materie zu beschäftigen, lohnt sich beim KGV ganz besonders. Schließlich ist es die mit Abstand populärste Kennzahl – und da sollte man Bescheid wissen.

[sws_blue_box box_size="640"]Nutzwertige Tipps zum richtigen Umgang mit dem Kurs-Buchwert-Verhältnis (KBV). Klicken Sie hier!

Zusatzinfos: Eine Checkliste für die Analyse von Geschäftsberichten. Klicken Sie hier![/sws_blue_box]...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Never piss against the wind.“

Unbekannt

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL