| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 85,90 | 98,40 | 120,54 | 132,21 | 132,20 | 134,64 | 142,00 | |

| EBITDA1,2 | 8,38 | 8,58 | 9,60 | 10,86 | 11,12 | 9,67 | 11,50 | |

| EBITDA-Marge %3 | 9,76 | 8,72 | 7,96 | 8,21 | 8,41 | 7,18 | 8,10 | |

| EBIT1,4 | 4,28 | 4,44 | 4,86 | 5,14 | 5,02 | 4,37 | 5,00 | |

| EBIT-Marge %5 | 4,98 | 4,51 | 4,03 | 3,89 | 3,80 | 3,24 | 3,52 | |

| Jahresüberschuss1 | 2,79 | 3,12 | 3,30 | 3,70 | 4,74 | 3,51 | 4,30 | |

| Netto-Marge %6 | 3,25 | 3,17 | 2,74 | 2,80 | 3,59 | 2,61 | 3,03 | |

| Cashflow1,7 | 11,79 | 7,87 | 5,46 | 9,70 | 10,41 | 8,38 | 9,50 | |

| Ergebnis je Aktie8 | 0,21 | 0,25 | 0,25 | 0,29 | 0,42 | 0,34 | 0,43 | |

| Dividende je Aktie8 | 0,20 | 0,20 | 0,15 | 0,10 | 0,10 | 0,10 | 0,12 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Orbis | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 522877 | DE0005228779 | SE | 48,05 Mio. € | 25.09.2000 | Halten | |

Und wenn boersengefluester.de nicht ganz falsch liegt, müsste es zur nächsten Hauptversammlung im Juli 2019 abermals eine Dividendenerhöhung geben. Dabei wäre der Small Cap bereits ein Renditeträger von mehr als vier Prozent, wenn Helma es bei der Vorjahresdividende von 1,40 Euro je Aktie belassen würde. Danach sieht es momentan aber nicht aus, immerhin hat die in Lehrte ansässige Gesellschaft ihren Gewinn vor Steuern von 19,13 auf 21,15 Mio. Euro gesteigert. Vom Vorstand avsiert wurde eine Spanne von 21,00 bis 22,50 Mio. Euro. Für das laufende Jahr lautet die offizielle Vorgabe für das Ergebnis vor Steuern weiterhin ein einer Bandbreite von 23,50 bis 26,00 Mio. Euro. Zwar bleibt das Marktumfeld für Helma insofern anspruchsvoll, weil die behördlichen Genehmigungsverfahren im Zuge des anhaltenden Baubooms immer noch zermürbend lang sind und es gleichzeitig kaum qualifizierte Handwerker und Architekten mit freien Kapazitäten gibt.

Und wenn boersengefluester.de nicht ganz falsch liegt, müsste es zur nächsten Hauptversammlung im Juli 2019 abermals eine Dividendenerhöhung geben. Dabei wäre der Small Cap bereits ein Renditeträger von mehr als vier Prozent, wenn Helma es bei der Vorjahresdividende von 1,40 Euro je Aktie belassen würde. Danach sieht es momentan aber nicht aus, immerhin hat die in Lehrte ansässige Gesellschaft ihren Gewinn vor Steuern von 19,13 auf 21,15 Mio. Euro gesteigert. Vom Vorstand avsiert wurde eine Spanne von 21,00 bis 22,50 Mio. Euro. Für das laufende Jahr lautet die offizielle Vorgabe für das Ergebnis vor Steuern weiterhin ein einer Bandbreite von 23,50 bis 26,00 Mio. Euro. Zwar bleibt das Marktumfeld für Helma insofern anspruchsvoll, weil die behördlichen Genehmigungsverfahren im Zuge des anhaltenden Baubooms immer noch zermürbend lang sind und es gleichzeitig kaum qualifizierte Handwerker und Architekten mit freien Kapazitäten gibt.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 273,99 | 331,49 | 302,45 | 245,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 24,76 | 30,65 | 9,13 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 9,04 | 9,25 | 3,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 22,17 | 27,90 | 6,25 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 8,09 | 8,42 | 2,07 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 15,40 | 18,81 | 2,14 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 5,62 | 5,67 | 0,71 | -1,22 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -9,30 | 0,55 | 15,52 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 3,84 | 4,69 | 0,53 | -0,81 | -0,30 | -0,03 | 0,00 | |

| Dividende je Aktie8 | 1,54 | 1,72 | 0,00 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Helma Eigenheimbau | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0EQ57 | DE000A0EQ578 | AG | 1,32 Mio. € | 19.09.2006 | Verkaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A16811 | DE000A168114 | AG | 187,42 Mio. € | 28.11.2016 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Das neue Mynaric-Vorstandstrio (von links): Wolfram Peschko, Bülent Altan, Hubertus von Janecek.[/caption]

Fotos: Mynaric AG

...

Das neue Mynaric-Vorstandstrio (von links): Wolfram Peschko, Bülent Altan, Hubertus von Janecek.[/caption]

Fotos: Mynaric AG

...

Download: DMG-Bericht 2018[/caption]

Bemerkenswert finden wir die hohe Informationsdichte insbesondere auch deshalb, weil DMG Mori von dem japanischen Großaktionär DMG Mori Company via Beherrschungsvertrag mehrheitlich kontrolliert wird und die Gesellschaft nur noch eine eingeschränkte Selbständigkeit auf dem Kurszettel hat. Das zeigt sich – neben der Garantiedividende von 1,03 Euro pro Anteilschein – etwa auch darin, dass die Deutsche Börse die Bielefelder mit Wirkung zum 18. März 2019 aus dem SDAX streichen. Zu gering sind mittlerweile die Handelsumsätze, beziehungsweise der auf den Streubesitz entfallende Anteil der Marktkapitalisierung. Negativ werten wir die Entscheidung der Indexhüter jedoch keinesfalls. Letztlich finden wir es sogar völlig richtig, dass DMG Mori seinen Platz für einen anderen Titel hergeben muss. Und wer weiß: Vielleicht entwickelt sich die Notiz künftig sogar wieder besser als im Rampenlicht des Kapitalmarkts. Immerhin trüben sich die bislang so guten operativen Rahmenbedingungen ein. „Der weltweite Werkzeugmaschinen-Verbrauch soll im Jahr 2019 deutlich schwächer wachsen“, räumt CEO Christian Thönes ein.

Download: DMG-Bericht 2018[/caption]

Bemerkenswert finden wir die hohe Informationsdichte insbesondere auch deshalb, weil DMG Mori von dem japanischen Großaktionär DMG Mori Company via Beherrschungsvertrag mehrheitlich kontrolliert wird und die Gesellschaft nur noch eine eingeschränkte Selbständigkeit auf dem Kurszettel hat. Das zeigt sich – neben der Garantiedividende von 1,03 Euro pro Anteilschein – etwa auch darin, dass die Deutsche Börse die Bielefelder mit Wirkung zum 18. März 2019 aus dem SDAX streichen. Zu gering sind mittlerweile die Handelsumsätze, beziehungsweise der auf den Streubesitz entfallende Anteil der Marktkapitalisierung. Negativ werten wir die Entscheidung der Indexhüter jedoch keinesfalls. Letztlich finden wir es sogar völlig richtig, dass DMG Mori seinen Platz für einen anderen Titel hergeben muss. Und wer weiß: Vielleicht entwickelt sich die Notiz künftig sogar wieder besser als im Rampenlicht des Kapitalmarkts. Immerhin trüben sich die bislang so guten operativen Rahmenbedingungen ein. „Der weltweite Werkzeugmaschinen-Verbrauch soll im Jahr 2019 deutlich schwächer wachsen“, räumt CEO Christian Thönes ein.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.831,29 | 2.052,92 | 2.365,67 | 2.498,57 | 2.228,34 | 2.090,41 | 2.100,00 | |

| EBITDA1,2 | 156,74 | 190,81 | 297,80 | 300,46 | 325,98 | 203,12 | 181,00 | |

| EBITDA-Marge %3 | 8,56 | 9,30 | 12,59 | 12,03 | 14,63 | 9,72 | 8,62 | |

| EBIT1,4 | 81,71 | 123,77 | 216,51 | 220,01 | 245,43 | 125,18 | 103,00 | |

| EBIT-Marge %5 | 4,46 | 6,03 | 9,15 | 8,81 | 11,01 | 5,99 | 4,91 | |

| Jahresüberschuss1 | 52,11 | 85,57 | 153,35 | 163,22 | 87,49 | 187,58 | 72,00 | |

| Netto-Marge %6 | 2,85 | 4,17 | 6,48 | 6,53 | 3,93 | 8,97 | 3,43 | |

| Cashflow1,7 | 67,28 | 244,93 | 276,79 | 190,48 | 171,97 | 160,18 | 140,00 | |

| Ergebnis je Aktie8 | 0,66 | 1,07 | 1,84 | 1,95 | 0,99 | 2,32 | 0,90 | |

| Dividende je Aktie8 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DMG Mori | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 587800 | DE0005878003 | AG | 3.704,45 Mio. € | 1950 | Halten | |

Positiv für Aktionäre: Die zu erwartenden Ergebnisverbesserungen fließen zu einem wesentlichen Teil in höhere Dividenden. So steht zur Hauptversammlung (HV) am 8. Mai 2019 eine um 15 Cent auf 0,65 Euro je Aktie verbesserte Ausschüttung auf der Agenda. Für die HV im kommenden Jahr könnte dieser Satz bereits auf 0,77 bis 0,83 Euro steigen. Im Jahr drauf touchiert die Dividende dann möglicherweise sogar erstmals den Satz von 1,00 Euro pro Aktie. Das wiederum läuft – bezogen auf den aktuellen Aktienkurs von 28 Euro – auf eine Rendite von knapp 3,6 Prozent hinaus. So gesehen würde der im Börsensegment Scale gelistete Titel – trotz der deutlichen Kurssteigerungen – wieder in Richtung der früher üblichen Renditen mit einer 3 vor dem Komma zurückkehren. Diesen Aspekt hält boersengefluester.de insofern für wichtig, weil die sonstigen Bewertungskennzahlen aus fundamentaler Sicht nun vielleicht tatsächlich nicht mehr die ganz großen Sprünge zulässt. Immerhin kommt die Aktie bereits auf ein 2020er-KGV von etwas mehr als 25. Und auch das Kurs-Buchwert-Verhältnis (KBV) von rund zwölf spiegelt die sehr ordentliche Eigenkapitalrendite von gut 24 Prozent bereits sportlich wider.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

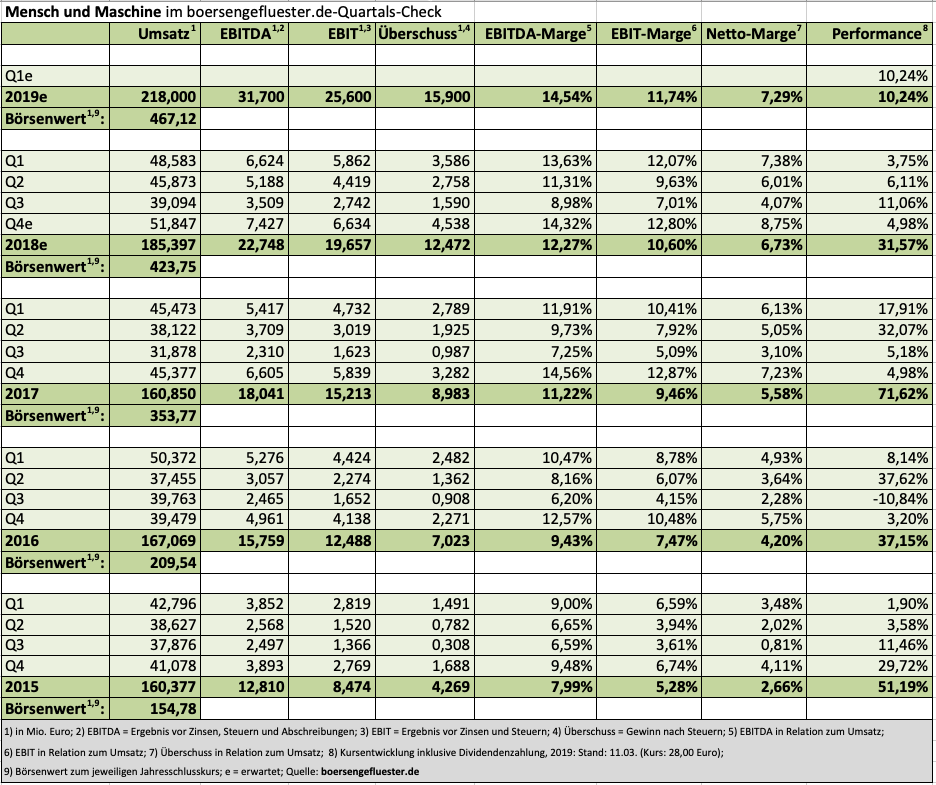

Die Kursziele der Analysten bewegen sich zurzeit im Bereich um 35 Euro. Demnach hätte der Anteilschein von Mensch und Maschine noch ein Potenzial von ziemlich genau einem Viertel und würde (inklusive der neuen Aktien aus der SOFiSTiK-Akquisition) auf einen Börsenwert von etwa 600 Mio. Euro kommen. Im Scale bringen es zurzeit nur Consus Real Estate und die (allerdings kaum gehandelte) Versicherungsgruppe Nürnberger Beteiligungs-AG auf eine höhere Kapitalisierung. Soll heißen: Schon allein wegen der puren Größe wird Mensch und Maschine auch für namhafte institutionelle Investoren immer interessanter. Und die lieben in der Regel möglichst gut planbare Geschäftsmodelle – genauso, wie es das im bayerischen Wessling ansässige Unternehmen bietet.

Positiv für Aktionäre: Die zu erwartenden Ergebnisverbesserungen fließen zu einem wesentlichen Teil in höhere Dividenden. So steht zur Hauptversammlung (HV) am 8. Mai 2019 eine um 15 Cent auf 0,65 Euro je Aktie verbesserte Ausschüttung auf der Agenda. Für die HV im kommenden Jahr könnte dieser Satz bereits auf 0,77 bis 0,83 Euro steigen. Im Jahr drauf touchiert die Dividende dann möglicherweise sogar erstmals den Satz von 1,00 Euro pro Aktie. Das wiederum läuft – bezogen auf den aktuellen Aktienkurs von 28 Euro – auf eine Rendite von knapp 3,6 Prozent hinaus. So gesehen würde der im Börsensegment Scale gelistete Titel – trotz der deutlichen Kurssteigerungen – wieder in Richtung der früher üblichen Renditen mit einer 3 vor dem Komma zurückkehren. Diesen Aspekt hält boersengefluester.de insofern für wichtig, weil die sonstigen Bewertungskennzahlen aus fundamentaler Sicht nun vielleicht tatsächlich nicht mehr die ganz großen Sprünge zulässt. Immerhin kommt die Aktie bereits auf ein 2020er-KGV von etwas mehr als 25. Und auch das Kurs-Buchwert-Verhältnis (KBV) von rund zwölf spiegelt die sehr ordentliche Eigenkapitalrendite von gut 24 Prozent bereits sportlich wider.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

Die Kursziele der Analysten bewegen sich zurzeit im Bereich um 35 Euro. Demnach hätte der Anteilschein von Mensch und Maschine noch ein Potenzial von ziemlich genau einem Viertel und würde (inklusive der neuen Aktien aus der SOFiSTiK-Akquisition) auf einen Börsenwert von etwa 600 Mio. Euro kommen. Im Scale bringen es zurzeit nur Consus Real Estate und die (allerdings kaum gehandelte) Versicherungsgruppe Nürnberger Beteiligungs-AG auf eine höhere Kapitalisierung. Soll heißen: Schon allein wegen der puren Größe wird Mensch und Maschine auch für namhafte institutionelle Investoren immer interessanter. Und die lieben in der Regel möglichst gut planbare Geschäftsmodelle – genauso, wie es das im bayerischen Wessling ansässige Unternehmen bietet.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 658080 | DE0006580806 | SE | 599,36 Mio. € | 21.07.1997 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-Marge %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-Marge %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Jahresüberschuss1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Netto-Marge %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Ergebnis je Aktie8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividende je Aktie8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Fotos: Mensch und Maschine SE, Kaboompics

...

Fotos: Mensch und Maschine SE, Kaboompics

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 32,96 | 44,09 | 53,94 | 48,23 | 50,61 | 44,31 | 38,50 | |

| EBITDA1,2 | 6,98 | 5,53 | 6,69 | 2,96 | 1,02 | 4,63 | 3,15 | |

| EBITDA-Marge %3 | 21,18 | 12,54 | 12,40 | 6,14 | 2,02 | 10,46 | 8,18 | |

| EBIT1,4 | 2,08 | 0,94 | 1,94 | -1,79 | -3,75 | 0,03 | -1,75 | |

| EBIT-Marge %5 | 6,31 | 2,13 | 3,60 | -3,71 | -7,41 | 0,06 | -4,55 | |

| Jahresüberschuss1 | 1,00 | -0,24 | 1,29 | -2,49 | -5,31 | 0,01 | -2,30 | |

| Netto-Marge %6 | 3,03 | -0,54 | 2,39 | -5,16 | -10,49 | 0,01 | -5,97 | |

| Cashflow1,7 | 4,47 | -1,13 | -3,27 | 2,41 | 9,32 | 14,48 | 3,70 | |

| Ergebnis je Aktie8 | 0,25 | -0,05 | 0,27 | -0,52 | -1,12 | 0,00 | -0,48 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,12 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| IBU-tec advanced materials | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0XYHT | DE000A0XYHT5 | AG | 69,83 Mio. € | 30.03.2017 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 28,21 | 48,20 | 52,79 | 46,54 | 52,48 | 68,28 | 69,50 | |

| EBITDA1,2 | 4,52 | 3,56 | 8,77 | 1,35 | 8,97 | -0,33 | 1,50 | |

| EBITDA-Marge %3 | 16,02 | 7,39 | 16,61 | 2,90 | 17,09 | -0,48 | 2,16 | |

| EBIT1,4 | 2,03 | 0,35 | -8,41 | -5,22 | -1,70 | -10,60 | -8,40 | |

| EBIT-Marge %5 | 7,20 | 0,73 | -15,93 | -11,22 | -3,24 | -15,53 | -12,09 | |

| Jahresüberschuss1 | 3,55 | -0,54 | -10,07 | -5,92 | -1,39 | -10,56 | -8,80 | |

| Netto-Marge %6 | 12,58 | -1,12 | -19,08 | -12,72 | -2,65 | -15,47 | -12,66 | |

| Cashflow1,7 | 1,18 | 13,93 | 5,04 | 0,19 | 9,99 | 1,47 | 1,00 | |

| Ergebnis je Aktie8 | 0,25 | -0,04 | -0,64 | -0,38 | -0,08 | -0,62 | -0,52 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Smartbroker Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2GS60 | DE000A2GS609 | AG | 149,69 Mio. € | 22.02.2006 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Brenntag | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1DAHH | DE000A1DAHH0 | SE | 8.622,69 Mio. € | 29.03.2010 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 11.775,80 | 14.382,50 | 19.429,30 | 16.815,10 | 16.237,40 | 15.171,50 | 15.080,00 | |

| EBITDA1,2 | 1.057,70 | 1.344,60 | 1.808,60 | 1.584,60 | 1.456,80 | 1.287,50 | 1.300,00 | |

| EBITDA-Marge %3 | 8,98 | 9,35 | 9,31 | 9,42 | 8,97 | 8,49 | 8,62 | |

| EBIT1,4 | 713,00 | 742,40 | 1.382,40 | 1.122,70 | 915,40 | 617,60 | 780,00 | |

| EBIT-Marge %5 | 6,06 | 5,16 | 7,12 | 6,68 | 5,64 | 4,07 | 5,17 | |

| Jahresüberschuss1 | 473,80 | 461,40 | 902,50 | 721,10 | 543,70 | 269,70 | 423,00 | |

| Netto-Marge %6 | 4,02 | 3,21 | 4,65 | 4,29 | 3,35 | 1,78 | 2,81 | |

| Cashflow1,7 | 1.219,00 | 388,60 | 956,70 | 1.663,90 | 906,60 | 966,70 | 0,00 | |

| Ergebnis je Aktie8 | 3,02 | 2,89 | 5,74 | 4,73 | 3,71 | 1,83 | 2,93 | |

| Dividende je Aktie8 | 1,35 | 1,45 | 2,00 | 2,10 | 2,10 | 1,90 | 1,90 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 92,03 | 102,88 | 113,23 | 122,49 | 133,67 | 149,72 | 157,00 | |

| EBITDA1,2 | 15,30 | 16,45 | 18,70 | 20,31 | 21,69 | 23,36 | 25,35 | |

| EBITDA-Marge %3 | 16,63 | 15,99 | 16,52 | 16,58 | 16,23 | 15,61 | 16,15 | |

| EBIT1,4 | 12,78 | 13,92 | 14,85 | 15,77 | 16,82 | 18,58 | 19,70 | |

| EBIT-Marge %5 | 13,89 | 13,53 | 13,12 | 12,88 | 12,58 | 12,41 | 12,55 | |

| Jahresüberschuss1 | 10,09 | 9,32 | 10,13 | 11,38 | 12,04 | 13,31 | 13,60 | |

| Netto-Marge %6 | 10,96 | 9,06 | 8,95 | 9,29 | 9,01 | 8,89 | 8,66 | |

| Cashflow1,7 | 30,76 | 19,08 | 4,47 | 11,91 | 6,74 | 31,20 | 9,70 | |

| Ergebnis je Aktie8 | 0,57 | 0,53 | 0,58 | 0,65 | 0,69 | 0,77 | 0,79 | |

| Dividende je Aktie8 | 0,20 | 0,22 | 0,24 | 0,26 | 0,28 | 0,55 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 744850 | DE0007448508 | AG | 382,73 Mio. € | 07.07.2000 | Kaufen | |

Quelle: PUMA Jahresbericht 2018[/caption]

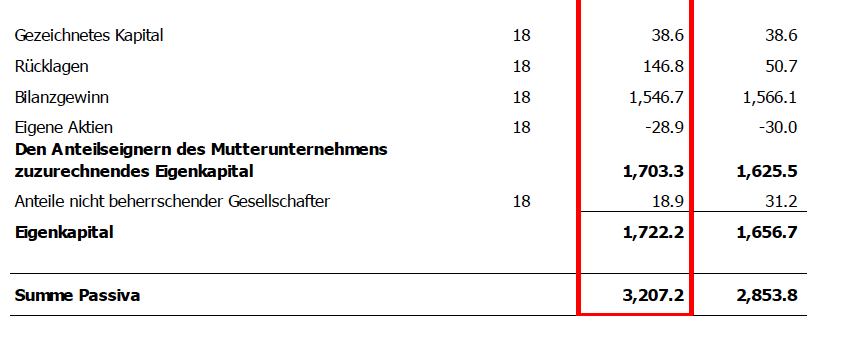

Bilanztechnisch passiert folgendes: Zum Jahresende 2018 beträgt das Gezeichnete Kapital von Puma 38.611.107,84 Euro und ist eingeteilt in 15.082.464 Aktien. Jede einzelne Puma-Aktie hat demnach einen theoretischen Nennwert von 2,56 Euro (38.611.107,84 Euro/ 15.082.464 Aktien = 2,56 Euro je Aktie). Auf der Hauptversammlung am 18. April 2019 soll nun beschlossen werden, dass von den Rücklagen – also aus Mitteln der Gesellschaft – 112.213.532,16 Euro in das Gezeichnete Kapital umgebucht werden. Demnach würde sich das Gezeichnete Kapital auf 150.824.640,00 Euro erhöhen – und die Rücklagen entsprechen verringern. Die Höhe des Eigenkapitals bleibt bei dieser Transaktion unverändert, nur die Zusammensetzung aus Gezeichnetem Kapital, Rücklagen und Bilanzgewinn verschiebt sich.

[sws_yellow_box box_size="610"]Tipp: Eine Übersicht von boersengefluester.de mit den wichtigsten Aktiensplits finden Sie HIER[/sws_yellow_box]

Wichtig: Es fließt durch diese Form der Kapitalerhöhung aus Gesellschaftsmitteln kein frisches Geld in die Firma und die Aktionäre müssen nichts zahlen! Dafür gibt es – nach einer noch zu erfolgenden Satzungsänderung zur Neueinteilung des Grundkapitals – künftig 150.824.640 Puma-Aktien mit einem theoretischen Nennwert von jeweils 1 Euro: Also exakt zehn mal so viele Stücke wie bislang. Auf dem Kurszettel und im Depot wirkt sich das dann folgendermaßen aus: Ein Anleger, der gegenwärtig beispielsweise 10 Puma-Aktien zum Kurs von jeweils 504 Euro (entsprechend einem Depotwert von 5040,00 Euro) hat, besitzt künftig 100 Anteilscheine zu einem Kurs von jeweils 50,40 Euro (sofern sich sonst nichts ändert). Unterm Strich ist also alles gleich geblieben – übrigens auch unsere Kaufen-Einschätzung für die Puma-Aktie. So funktioniert Börsenpsychologie.

...

Quelle: PUMA Jahresbericht 2018[/caption]

Bilanztechnisch passiert folgendes: Zum Jahresende 2018 beträgt das Gezeichnete Kapital von Puma 38.611.107,84 Euro und ist eingeteilt in 15.082.464 Aktien. Jede einzelne Puma-Aktie hat demnach einen theoretischen Nennwert von 2,56 Euro (38.611.107,84 Euro/ 15.082.464 Aktien = 2,56 Euro je Aktie). Auf der Hauptversammlung am 18. April 2019 soll nun beschlossen werden, dass von den Rücklagen – also aus Mitteln der Gesellschaft – 112.213.532,16 Euro in das Gezeichnete Kapital umgebucht werden. Demnach würde sich das Gezeichnete Kapital auf 150.824.640,00 Euro erhöhen – und die Rücklagen entsprechen verringern. Die Höhe des Eigenkapitals bleibt bei dieser Transaktion unverändert, nur die Zusammensetzung aus Gezeichnetem Kapital, Rücklagen und Bilanzgewinn verschiebt sich.

[sws_yellow_box box_size="610"]Tipp: Eine Übersicht von boersengefluester.de mit den wichtigsten Aktiensplits finden Sie HIER[/sws_yellow_box]

Wichtig: Es fließt durch diese Form der Kapitalerhöhung aus Gesellschaftsmitteln kein frisches Geld in die Firma und die Aktionäre müssen nichts zahlen! Dafür gibt es – nach einer noch zu erfolgenden Satzungsänderung zur Neueinteilung des Grundkapitals – künftig 150.824.640 Puma-Aktien mit einem theoretischen Nennwert von jeweils 1 Euro: Also exakt zehn mal so viele Stücke wie bislang. Auf dem Kurszettel und im Depot wirkt sich das dann folgendermaßen aus: Ein Anleger, der gegenwärtig beispielsweise 10 Puma-Aktien zum Kurs von jeweils 504 Euro (entsprechend einem Depotwert von 5040,00 Euro) hat, besitzt künftig 100 Anteilscheine zu einem Kurs von jeweils 50,40 Euro (sofern sich sonst nichts ändert). Unterm Strich ist also alles gleich geblieben – übrigens auch unsere Kaufen-Einschätzung für die Puma-Aktie. So funktioniert Börsenpsychologie.

...

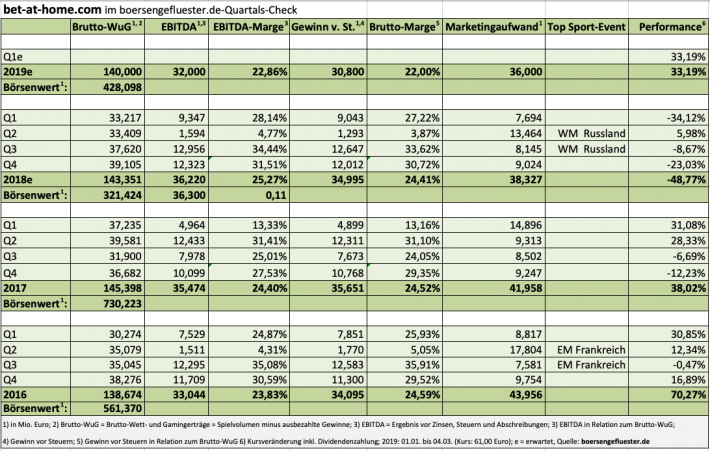

Während der Polen-Effekt seit dem dritten Quartal 2018 nicht mehr direkt in den Zahlen von bet-at-home.com abzulesen ist, steht nun veränderte rechtliche Rahmen in der Schweiz im Blickpunkt. So dürfen sich ausländische Anbieter seit Jahresbeginn 2019 nicht mehr an Kundschaft aus der Schweiz wenden. Komplett ausgetrocknet ist das Geschäft zwar längst nicht, aber vorsichtshalber kalkuliert bet-at-home.com für 2019 ohne die Eidgenossen. So ist auch zu erklären, dass der Konzernausblick für das laufende Jahr etwas gedämpft daherkommt. So rechnet das ehemalige SDAX-Unternehmen mit einem Brutto-Wett- und Gamingertrag – diese Kennzahl entspricht dem Spielvolumen minus ausbezahlter Gewinne – zwischen 130 und 143 Mio. Euro. Zum Vergleich: Im WM-Jahr 2018 kam bet-at-home.com hier auf 143,35 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) soll 2019 zwischen 29 und 33 Mio. Euro liegen – nach dem Rekordwert von 36,22 Mio. Euro im Jahr zuvor. Die Ergebnisprognose ist insofern eine Enttäuschung, weil die Analysten hier im Schnitt mit etwas mehr als 36 Mio. Euro gerechnet hatten. Gut möglich allerdings, dass bet-at-home.com diese Vorschau im Jahresverlauf noch einmal nach oben anpasst.

Während der Polen-Effekt seit dem dritten Quartal 2018 nicht mehr direkt in den Zahlen von bet-at-home.com abzulesen ist, steht nun veränderte rechtliche Rahmen in der Schweiz im Blickpunkt. So dürfen sich ausländische Anbieter seit Jahresbeginn 2019 nicht mehr an Kundschaft aus der Schweiz wenden. Komplett ausgetrocknet ist das Geschäft zwar längst nicht, aber vorsichtshalber kalkuliert bet-at-home.com für 2019 ohne die Eidgenossen. So ist auch zu erklären, dass der Konzernausblick für das laufende Jahr etwas gedämpft daherkommt. So rechnet das ehemalige SDAX-Unternehmen mit einem Brutto-Wett- und Gamingertrag – diese Kennzahl entspricht dem Spielvolumen minus ausbezahlter Gewinne – zwischen 130 und 143 Mio. Euro. Zum Vergleich: Im WM-Jahr 2018 kam bet-at-home.com hier auf 143,35 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) soll 2019 zwischen 29 und 33 Mio. Euro liegen – nach dem Rekordwert von 36,22 Mio. Euro im Jahr zuvor. Die Ergebnisprognose ist insofern eine Enttäuschung, weil die Analysten hier im Schnitt mit etwas mehr als 36 Mio. Euro gerechnet hatten. Gut möglich allerdings, dass bet-at-home.com diese Vorschau im Jahresverlauf noch einmal nach oben anpasst.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-Marge %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-Marge %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Jahresüberschuss1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Netto-Marge %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Ergebnis je Aktie8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividende je Aktie8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio. € | 23.05.2005 | Halten | |

[sws_blue_box box_size="640"]

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 55,09 | 58,27 | 69,23 | 80,95 | 86,85 | 90,03 | 93,50 | |

| EBITDA1,2 | 19,55 | 17,65 | 16,76 | 21,60 | 23,15 | 23,54 | 25,00 | |

| EBITDA-Marge %3 | 35,49 | 30,29 | 24,21 | 26,68 | 26,66 | 26,14 | 26,74 | |

| EBIT1,4 | 13,89 | 11,53 | 9,99 | 13,39 | 13,30 | 15,67 | 17,00 | |

| EBIT-Marge %5 | 25,21 | 19,79 | 14,43 | 16,54 | 15,31 | 17,40 | 18,18 | |

| Jahresüberschuss1 | 9,73 | 7,88 | 6,83 | 9,63 | 9,12 | 10,80 | 11,60 | |

| Netto-Marge %6 | 17,66 | 13,52 | 9,87 | 11,90 | 10,50 | 11,99 | 12,41 | |

| Cashflow1,7 | 21,01 | 16,65 | 7,03 | 19,48 | 23,09 | 20,16 | 21,00 | |

| Ergebnis je Aktie8 | 0,80 | 0,68 | 0,57 | 0,83 | 0,80 | 0,97 | 1,05 | |

| Dividende je Aktie8 | 0,85 | 0,75 | 0,30 | 0,10 | 0,10 | 0,50 | 0,50 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Fabasoft | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 922985 | AT0000785407 | AG | 146,30 Mio. € | 01.10.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 72,44 | 81,28 | 83,18 | 91,53 | 103,29 | 115,33 | 129,00 | |

| EBITDA1,2 | 1,79 | 2,19 | -1,63 | 0,17 | 3,23 | 5,08 | 8,00 | |

| EBITDA-Marge %3 | 2,47 | 2,69 | -1,96 | 0,19 | 3,13 | 4,41 | 6,20 | |

| EBIT1,4 | -1,61 | -1,27 | -5,85 | -3,98 | -0,32 | 0,97 | 4,10 | |

| EBIT-Marge %5 | -2,22 | -1,56 | -7,03 | -4,35 | -0,31 | 0,84 | 3,18 | |

| Jahresüberschuss1 | -1,57 | -2,00 | -3,96 | -3,94 | -0,07 | 1,85 | 3,40 | |

| Netto-Marge %6 | -2,17 | -2,46 | -4,76 | -4,31 | -0,07 | 1,60 | 2,64 | |

| Cashflow1,7 | -0,65 | 6,01 | 0,78 | 1,27 | 9,89 | 3,92 | 5,30 | |

| Ergebnis je Aktie8 | -0,15 | -0,20 | -0,37 | -0,38 | -0,01 | 0,17 | 0,33 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

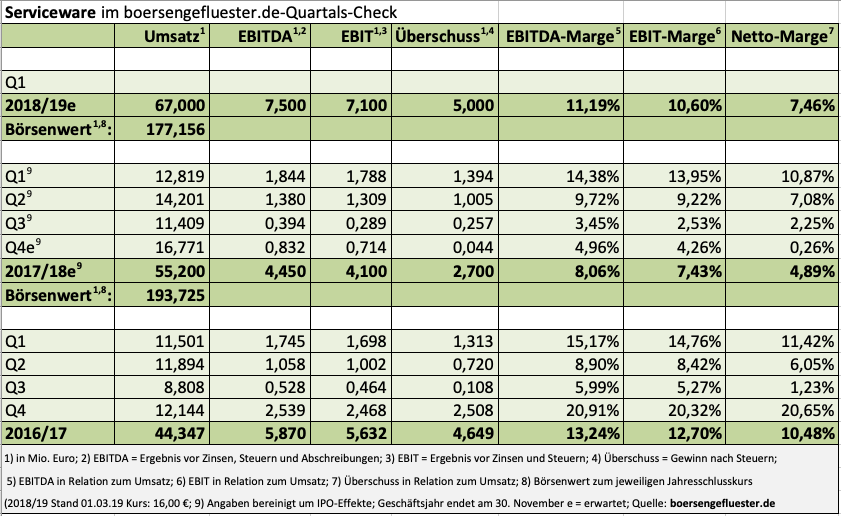

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Serviceware | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2G8X3 | DE000A2G8X31 | SE | 150,68 Mio. € | 20.04.2018 | Kaufen | |

...

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

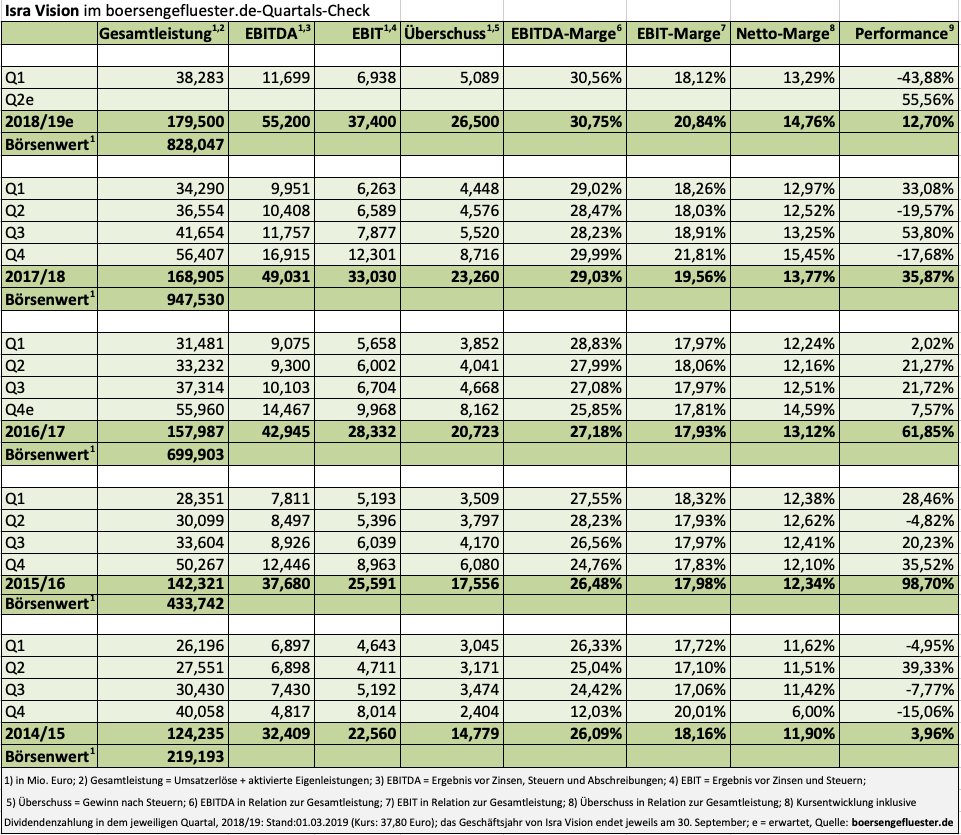

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 548810 | DE0005488100 | AG | 1.034,36 Mio. € | 20.04.2000 | Halten | |

...

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Pfandbriefbank | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 801900 | DE0008019001 | AG | 484,11 Mio. € | 16.07.2015 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 507,00 | 500,00 | 496,00 | 517,00 | 465,00 | 409,00 | 400,00 | |

| EBITDA1,2 | 154,00 | 242,00 | 213,00 | 117,00 | 125,00 | 185,00 | 0,00 | |

| EBITDA-Marge %3 | 30,38 | 48,40 | 42,94 | 22,63 | 26,88 | 45,23 | 0,00 | |

| EBIT1,4 | 154,00 | 242,00 | 213,00 | 90,00 | 104,00 | -250,00 | 35,00 | |

| EBIT-Marge %5 | 30,38 | 48,40 | 42,94 | 17,41 | 22,37 | -61,13 | 8,75 | |

| Jahresüberschuss1 | 117,00 | 228,00 | 187,00 | 91,00 | 90,00 | -284,00 | 25,00 | |

| Netto-Marge %6 | 23,08 | 45,60 | 37,70 | 17,60 | 19,36 | -69,44 | 6,25 | |

| Cashflow1,7 | 4.187,00 | 618,00 | -5.675,00 | 421,00 | -2.195,00 | -833,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,74 | 1,58 | 1,27 | 0,51 | 0,48 | -2,30 | 0,18 | |

| Dividende je Aktie8 | 0,58 | 1,18 | 0,95 | 0,00 | 0,15 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 235,00 | 242,00 | 235,10 | 277,90 | 311,10 | 292,00 | 290,00 | |

| EBITDA1,2 | 14,70 | 19,10 | 9,60 | 20,50 | 23,00 | 23,00 | 23,40 | |

| EBITDA-Marge %3 | 6,26 | 7,89 | 4,08 | 7,38 | 7,39 | 7,88 | 8,07 | |

| EBIT1,4 | -1,40 | 3,60 | -6,60 | 6,80 | 7,50 | 5,30 | 5,50 | |

| EBIT-Marge %5 | -0,60 | 1,49 | -2,81 | 2,45 | 2,41 | 1,82 | 1,90 | |

| Jahresüberschuss1 | -15,90 | 1,80 | -9,90 | -1,20 | -0,60 | -0,50 | -0,25 | |

| Netto-Marge %6 | -6,77 | 0,74 | -4,21 | -0,43 | -0,19 | -0,17 | -0,09 | |

| Cashflow1,7 | -1,60 | 36,10 | 6,50 | 30,50 | 7,10 | 41,50 | 15,00 | |

| Ergebnis je Aktie8 | -2,60 | 0,30 | -1,50 | -0,20 | -0,10 | -0,10 | -0,04 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,05 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| STS Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1TNU6 | DE000A1TNU68 | AG | 18,53 Mio. € | 01.06.2018 | - | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nabaltec | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KPPR | DE000A0KPPR7 | AG | 115,28 Mio. € | 24.11.2006 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 159,58 | 187,02 | 218,84 | 200,13 | 203,60 | 197,05 | 207,00 | |

| EBITDA1,2 | 23,55 | 37,29 | 42,37 | 31,00 | 34,18 | 26,78 | 28,40 | |

| EBITDA-Marge %3 | 14,76 | 19,94 | 19,36 | 15,49 | 16,79 | 13,59 | 13,72 | |

| EBIT1,4 | -15,86 | 24,55 | 29,17 | 18,34 | 22,26 | 15,18 | 12,50 | |

| EBIT-Marge %5 | -9,94 | 13,13 | 13,33 | 9,16 | 10,93 | 7,70 | 6,04 | |

| Jahresüberschuss1 | -19,65 | 16,26 | 26,38 | 11,42 | 14,26 | 9,68 | 8,00 | |

| Netto-Marge %6 | -12,31 | 8,69 | 12,05 | 5,71 | 7,00 | 4,91 | 3,87 | |

| Cashflow1,7 | 24,31 | 33,16 | 32,44 | 16,45 | 35,16 | 15,83 | 13,00 | |

| Ergebnis je Aktie8 | -2,23 | 1,85 | 3,00 | 1,30 | 1,62 | 1,10 | 0,84 | |

| Dividende je Aktie8 | 0,00 | 0,25 | 0,28 | 0,28 | 0,29 | 0,29 | 0,24 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 14,57 | 17,13 | 20,23 | 23,34 | 27,33 | 31,44 | 31,70 | |

| EBITDA1,2 | 8,99 | 13,35 | 15,18 | 15,54 | 17,78 | 21,33 | 0,00 | |

| EBITDA-Marge %3 | 61,70 | 77,93 | 75,04 | 66,58 | 65,06 | 67,85 | 0,00 | |

| EBIT1,4 | 5,62 | 9,11 | 10,08 | 9,70 | 11,18 | 13,71 | 0,00 | |

| EBIT-Marge %5 | 38,57 | 53,18 | 49,83 | 41,56 | 40,91 | 43,60 | 0,00 | |

| Jahresüberschuss1 | 2,51 | 5,04 | 5,40 | 4,17 | 4,57 | 5,58 | 5,25 | |

| Netto-Marge %6 | 17,23 | 29,42 | 26,69 | 17,87 | 16,72 | 17,76 | 16,56 | |

| Cashflow1,7 | 4,96 | 7,41 | 10,86 | 12,95 | 16,39 | 17,49 | 16,70 | |

| Ergebnis je Aktie8 | 0,57 | 1,14 | 1,15 | 0,87 | 0,95 | 1,16 | 1,19 | |

| Dividende je Aktie8 | 0,48 | 0,51 | 0,54 | 0,57 | 0,60 | 0,63 | 0,67 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DEFAMA Deutsche Fachmarkt | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A13SUL | DE000A13SUL5 | AG | 110,40 Mio. € | 13.07.2016 | Kaufen | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.