Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#WNDL11

© boersengefluester.de | Redaktion

Ab jetzt wird es noch schwieriger als ohnehin schon: Mit der Vorlage des Halbjahresberichts ist der Aktienkurs von windeln.de nämlich erstmals in den Penny-Stock-Bereich abgerutscht. Kurz zur Erinnerung: Der Anteilschein des Onlinehändlers für Baby- und Kinderartikel ist gerade einmal vor etwas mehr als drei Jahren an die Börse gekommen – und zwar zu einem Emissionspreis von 18,50 Euro. Demnach sitzen Zeichner, die dabei geblieben sind, nun auf 95 Prozent Kursverlust und haben wohl keine Hoffnung mehr, jemals wieder den Ausgabepreis zu sehen. Die meisten Investoren wären vermutlich froh, wenn die Münchner überhaupt den Dreh hinbekommen. Bislang galt nämlich immer die Hoffnung, dass das Geld zumindest solange reicht, bis die Gewinnschwelle naht. Insgesamt legt windeln.de als Prime Standard-Company leider beinahe die gleiche Story hin wie so manche frühere Neuer-Markt-Gesellschaft. Mit den Millionen aus dem IPO ging die Gesellschaft auf Shoppingtour und akquirierte etliche Unternehmen, um das internationale Wachstum zu forcieren. Doch die Zukäufe zündeten nicht wie erhofft, hinzu kamen Probleme in dem für windeln.de so wichtigen chinesischen Markt.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Spätestens Anfang 2018 zog der E-Commerce-Spezialist dann die Reißleine und setzte mit neuem Management ein umfangreiches Restrukturierungspaket mit Firmenverkäufen, Personalabbau und einer Kapitalerhöhung auf die Schiene. Vor diesem Hintergrund konnten die Anleger mit deutlich rückläufigen Erlösen rechnen, zum Halbjahr betrug das Minus rund 41 Prozent auf 56,4 Mio. Euro. Dass aber auch die Umsätze in China um 43 Prozent auf 29 Mio. Euro einknickten, hatte in dieser Dimension jedoch wohl niemand auf dem Radar. Zwar deutete sich ein spürbares Überangebot an Milchprodukten bereits Mitte Februar an, doch im zweiten Quartal 2018 haben die chinesischen Zollbehörden auch noch ihre Kontrollen intensiviert und sorgten so für eine Verlängerung der Lieferzeit von vier bis acht Wochen. „Viele chinesische Kunden haben ihre Bestellung daraufhin storniert“, heißt es offiziell. Dem Vernehmen nach mussten die betroffenen Waren teilweise sogar vernichtet werden oder wurden den Kunden unentgeltlich zugestellt. Unterm Strich blieb nach Ablauf der ersten sechs Monate 2018 ein Verlust von 22,34 Mio. Euro stehen. Das sind rund 3,1 Mio. Euro mehr als in dem entsprechenden Vorjahreszeitraum.

Naturgemäß weist das Management darauf hin, dass es auch Fortschritte gab, wie zum Beispiel die aus Firmensicht erfolgreiche Kapitalerhöhung. „Das erste Halbjahr 2018 ist sowohl positiv als auch negativ verlaufen.“ Bemerkenswert ist insbesondere, dass die zur Jahresmitte ausgewiesene Liquidität von 17,13 Mio. Euro höher war, als die zum Ende des ersten Quartals ausgewiesenen Gelder von 14,20 Mio. Euro. Dementsprechend spricht die Gesellschaft von einer „stabilen Ausgangsbasis für das restliche Geschäftsjahr.“ Zudem bleibt es dabei, dass windeln.de 2019 in die Profitabilität steuern will – was freilich nicht mit schwarzen Zahlen auf Gesamtjahressicht gleichzusetzen ist. Einen vorsichtigen Turnaround von 0,2 Mio. Euro erwarten die Analysten von Montega Research erst für 2020. Ihr mit einer Kaufen-Einschätzung versehenes Kursziel von 2 Euro hält boersengefluester.de gegenwärtig allerdings für reichlich ambitioniert.

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Plan war eigentlich, dass windeln.de für 2019 den operativen Turnaround schaffen sollte – und zwar mit vorhandenen Mitteln aus dem Börsengang, also ohne zusätzliche Finanzspritze aus einer Kapitalerhöhung. Der Chart des Onlinehändlers für Baby- und Kinderartikel sprach indes schon länger eine andere Sprache: Innerhalb von nur sechs Monaten rauschte die Notiz um rund 40 Prozent in die Tiefe und ließ den Börsenwert der Münchner auf 54 Mio. Euro sacken. Zum Vergleich: Beim IPO im Mai 2015 kam windeln.de auf eine erstaunliche Marktkapitalisierung von 512 Mio. Euro. Um den drohenden Niedergang zu stoppen, hat das Management jetzt abermals eine Kurskorrektur vorgenommen und gleichzeitig eine prospektfreie Kapitalerhöhung zu 1,98 Euro pro Anteilschein umgesetzt, durch die der Gesellschaft brutto 5,2 Mio. Euro zugeflossen sind. Gezeichnet haben die Aktien der Vorstand (inklusive des künftigen CEO Matthias Peuckert) sowie ausgewählte Investoren, zu denen mittlerweile auch Clemens Jakopitsch zählt. In der Small Cap-Szene ist der aktivistische Österreicher insbesondere durch sein Engagement bei dem Wettanbieter mybet Holding bekannt, wo Jakopitsch im Aufsichtsrat sitzt.

Richtung Kapitalmarkt ist das Commitment der Kerninvestoren eine wichtige Botschaft, für eine Kurswende der Aktie, müssen freilich auch die wirtschaftlichen Ergebnisse folgen. Dafür macht windeln.de harte Schnitte bei der Belegschaft, kürzt das Marketingbudget, strafft das Produktsortiment und stellt das internationale Geschäft neu auf. Der erste Mitte 2015 zugekaufte Online-Shop Feedo mit Aktivitäten in Tschechien, Slowakei und Polen steht schon wieder zum Verkauf. Insgesamt ist von Einsparungen in Höhe von 10 Mio. Euro die Rede, die sich ungefähr 50:50 auf Deutschland und den internationalen Bereich verteilen. Willi Schwerdtle, der Vorsitzende des Aufsichtsrats von windeln.de, gibt sich zuversichtlich, dass die Restrukturierung wirkt: „Wir gehen davon aus, dass die Organisation kosteneffizienter und flexibler sein wird, um 2019 ein profitables und nachhaltiges Wachstum zu erreichen.“

Noch ist windeln.de jedoch weit entfernt von schwarzen Zahlen. Für 2017 wird die Gesellschaft zwar auf Erlöse von 211 bis 213 Mio. Euro zusteuern, was einem Zuwachs von bis zu zehn Prozent gegenüber 2016 entspricht. Das (bereinigte) Ergebnis vor Zinsen und Steuern (EBIT) soll jedoch in einer Bandbreite von minus 26 bis minus 24 Mio. Euro liegen. Damit hätte sich das operative Ergebnis gegenüber dem ohnehin schon enttäuschenden 2016er-Wert von minus 26,7 Mio. Euro kaum verbessert. Das „echte“ EBIT lag 2016 bei minus 35,3 Mio. Euro. Die exakten Zahlen für 2017 wird das im Prime Standard gelistet Unternehmen am 14. März 2018 vorlegen.

Eine Sache muss boersengefluester.de freilich einräumen: Die Kursentwicklung des Small Caps haben wir bislang viel zu optimistisch eingeschätzt. Die Konkurrenz durch Anbieter wie Amazon, aber auch Drogerieketten wie Rossmann oder dm, ist sehr viel härter als gedacht. Dennoch: Auf dem jetzigen Kursniveau ist der Titel von rund 2 Euro sehen wir ein faires Chance-Risiko-Verhältnis, wenngleich der Newsflow – trotz des Sparpakets – vorerst schwierig bleiben dürfte. Für eine echte Turnaroundstory der Aktie ist es bei windeln.de somit wohl noch zu früh.

Foto: Pixabay...

© boersengefluester.de | Redaktion

Auf aktuelle Zwischenberichte reagierte der Aktienkurs von windeln.de schon häufig genug allergisch. Seit einigen Monaten bildet der Titel im Bereich um gut 3 Euro jedoch einen Boden aus und gilt in der Finanzmarktszene als heiße Wette auf einen Turnaround – auch wenn der operative Ergebnisswing nicht vor 2019 zu erwarten ist. Umso genauer schauen die Investoren, wie sich die Münchner in den einzelnen Quartalsabschnitten entwickeln. „Wir sind auf dem richtigen Weg“, sagt Finanzvorstand Nikolaus Weinberger im Hintergrundgespräch mit boersengefluester.de. Dabei sind die Zahlen für das zweite Quartal 2017 durchaus erklärungsbedürftig. Immerhin fielen die Umsätze in der DACH-Region (Deutschland, Österreich, Schweiz) von 13,07 auf 10,96 Mio. Euro zurück. Hintergrund sind allerdings reduzierte Marketingaufwendungen zugunsten der Profitabilität, also keine allgemeine Marktschwäche. Zurück auf Wachstumskurs ist windeln.de in China, wo die Erlöse mit 27,28 Mio. Euro den – nach regulatorischen Änderungen freilich gestutzten – Vorjahreswert um immerhin 42,6 Prozent übersteigen. „China war sehr stark“, betont Weinberger.

Auch im restlichen Europa legte die Gesellschaft spürbar zu, so dass die Konzernerlöse im zweiten Quartal um 21,6 Prozent auf 54,60 Mio. Euro vorankamen. Dementsprechend steht zum Halbjahr ein Umsatz von 106,48 Mio. Euro (+15,8 Prozent) zu Buche. Das um Sonderposten aus der Akquisition und Integration von Tochtergesellschaften bereinigte Ergebnis vor Zinsen und Steuern (EBIT) vergrößerte sich dabei um 245.000 Euro auf minus 19,97 Mio. Euro. Kein Wunder, dass die Investoren wieder einmal nicht sonderlich "amused" auf den Zwischenbericht reagierten. Dabei setzt windeln.de eine Reihe von Maßnahmen um, die sich positiv auf die Rentabilität auswirken werden: So werden Lieferungen nach China seit Ende des ersten Quartals zusätzlich auch von der Niederländischen Post durchgeführt. Darüber hinaus ist der Kundenservice seit April nach Ungarn ausgelagert. Ebenso laufen die Vorbereitungen für den Umzug des Zentrallagers nach Osteuropa auf Hochtouren. „Die Ausschreibungsphase hierfür ist abgeschlossen“, sagt Weinberger. Ab dem zweiten Halbjahr 2018 dürften auch von dieser Seite positive Ergebniseffekte ausstrahlen.

[caption id="attachment_105845" align="alignleft" width="401"] Dr. Nikolaus Weinberger, CFO windeln.de[/caption]

An den Prognosen für das Gesamtjahr 2017 und den mittelfristigen Zielsetzungen hält das Management demnach fest. Zudem lässt Weinberger keinen Zweifel daran, dass windeln.de den für 2019 avisierten Turnaround mit eigenen Mitteln stemmen will – es also keine Kapitalerhöhung geben soll. Gegenwärtig verfügt das Unternehmen aus dem Börsengang vor gut zwei Jahren über liquide Mittel von 41,88 Mio. Euro. Vor zwölf Monaten türmte sich dieser Posten noch auf 67,22 Mio. Euro. Das Eigenkapital des im Prime Standard gelisteten Unternehmens beläuft sich zum Halbjahr 2017 auf 66,90 Mio. Euro, was beinahe 63 Prozent der Bilanzsumme entspricht. Anleger, denen das niedrige Kurs-Buchwert-Verhältnis (KBV) von 1,3 ins Auge sticht, sollten freilich bedenken, dass das Eigenkapital in den kommenden Quartalen aufgrund der Verlustsituation weiter schmelzen wird. Insgesamt überwiegen für boersengefluester.de derzeit aber die Pluspunkte. Die Nachrichtenlage sollte sich in den kommenden Quartalen weiter verbessern.

Interessante Neuigkeiten gibt es derweil im Wettbewerbsumfeld: So schmiedet die Drogeriekette Rossmann gerade eine Allianz mit dem mächtigen US-Konzern Amazon. Bleibt abzuwarten, wie sich die Kooperation künftig entwickeln wird. Ebay ist für windeln.de hingegen kein übermäßig relevanter Wettbewerber – hierzulande schon eher der Drogeriemarkt dm. Letztlich setzt windeln.de als Vollsortimenter jedoch darauf, dass Klassiker wie Windeln und Babynahrung der Türöffner für weitere Einkäufe (Spielzeug, Kinderwagen, Mode etc.) sind. Risikobereite Investoren setzen weiter auf den Turnaround bei windeln.de. Montega Research setzt das Kursziel nach dem Q2-Bericht weiterhin bei 4 Euro an. „Die vom Unternehmen eingeleiteten Maßnahmen zur Steigerung der Profitabilität scheinen allmählich zu greifen und dürften in den kommenden Jahren zu einer deutlichen Verbesserung des operativen Ergebnisses führen", lautet das Fazit von Analyst Frank Laser.

Fotos: windeln.de, pixabay

...

Dr. Nikolaus Weinberger, CFO windeln.de[/caption]

An den Prognosen für das Gesamtjahr 2017 und den mittelfristigen Zielsetzungen hält das Management demnach fest. Zudem lässt Weinberger keinen Zweifel daran, dass windeln.de den für 2019 avisierten Turnaround mit eigenen Mitteln stemmen will – es also keine Kapitalerhöhung geben soll. Gegenwärtig verfügt das Unternehmen aus dem Börsengang vor gut zwei Jahren über liquide Mittel von 41,88 Mio. Euro. Vor zwölf Monaten türmte sich dieser Posten noch auf 67,22 Mio. Euro. Das Eigenkapital des im Prime Standard gelisteten Unternehmens beläuft sich zum Halbjahr 2017 auf 66,90 Mio. Euro, was beinahe 63 Prozent der Bilanzsumme entspricht. Anleger, denen das niedrige Kurs-Buchwert-Verhältnis (KBV) von 1,3 ins Auge sticht, sollten freilich bedenken, dass das Eigenkapital in den kommenden Quartalen aufgrund der Verlustsituation weiter schmelzen wird. Insgesamt überwiegen für boersengefluester.de derzeit aber die Pluspunkte. Die Nachrichtenlage sollte sich in den kommenden Quartalen weiter verbessern.

Interessante Neuigkeiten gibt es derweil im Wettbewerbsumfeld: So schmiedet die Drogeriekette Rossmann gerade eine Allianz mit dem mächtigen US-Konzern Amazon. Bleibt abzuwarten, wie sich die Kooperation künftig entwickeln wird. Ebay ist für windeln.de hingegen kein übermäßig relevanter Wettbewerber – hierzulande schon eher der Drogeriemarkt dm. Letztlich setzt windeln.de als Vollsortimenter jedoch darauf, dass Klassiker wie Windeln und Babynahrung der Türöffner für weitere Einkäufe (Spielzeug, Kinderwagen, Mode etc.) sind. Risikobereite Investoren setzen weiter auf den Turnaround bei windeln.de. Montega Research setzt das Kursziel nach dem Q2-Bericht weiterhin bei 4 Euro an. „Die vom Unternehmen eingeleiteten Maßnahmen zur Steigerung der Profitabilität scheinen allmählich zu greifen und dürften in den kommenden Jahren zu einer deutlichen Verbesserung des operativen Ergebnisses führen", lautet das Fazit von Analyst Frank Laser.

Fotos: windeln.de, pixabay

...

Dr. Nikolaus Weinberger, CFO windeln.de[/caption]

An den Prognosen für das Gesamtjahr 2017 und den mittelfristigen Zielsetzungen hält das Management demnach fest. Zudem lässt Weinberger keinen Zweifel daran, dass windeln.de den für 2019 avisierten Turnaround mit eigenen Mitteln stemmen will – es also keine Kapitalerhöhung geben soll. Gegenwärtig verfügt das Unternehmen aus dem Börsengang vor gut zwei Jahren über liquide Mittel von 41,88 Mio. Euro. Vor zwölf Monaten türmte sich dieser Posten noch auf 67,22 Mio. Euro. Das Eigenkapital des im Prime Standard gelisteten Unternehmens beläuft sich zum Halbjahr 2017 auf 66,90 Mio. Euro, was beinahe 63 Prozent der Bilanzsumme entspricht. Anleger, denen das niedrige Kurs-Buchwert-Verhältnis (KBV) von 1,3 ins Auge sticht, sollten freilich bedenken, dass das Eigenkapital in den kommenden Quartalen aufgrund der Verlustsituation weiter schmelzen wird. Insgesamt überwiegen für boersengefluester.de derzeit aber die Pluspunkte. Die Nachrichtenlage sollte sich in den kommenden Quartalen weiter verbessern.

Interessante Neuigkeiten gibt es derweil im Wettbewerbsumfeld: So schmiedet die Drogeriekette Rossmann gerade eine Allianz mit dem mächtigen US-Konzern Amazon. Bleibt abzuwarten, wie sich die Kooperation künftig entwickeln wird. Ebay ist für windeln.de hingegen kein übermäßig relevanter Wettbewerber – hierzulande schon eher der Drogeriemarkt dm. Letztlich setzt windeln.de als Vollsortimenter jedoch darauf, dass Klassiker wie Windeln und Babynahrung der Türöffner für weitere Einkäufe (Spielzeug, Kinderwagen, Mode etc.) sind. Risikobereite Investoren setzen weiter auf den Turnaround bei windeln.de. Montega Research setzt das Kursziel nach dem Q2-Bericht weiterhin bei 4 Euro an. „Die vom Unternehmen eingeleiteten Maßnahmen zur Steigerung der Profitabilität scheinen allmählich zu greifen und dürften in den kommenden Jahren zu einer deutlichen Verbesserung des operativen Ergebnisses führen", lautet das Fazit von Analyst Frank Laser.

Fotos: windeln.de, pixabay

...

Dr. Nikolaus Weinberger, CFO windeln.de[/caption]

An den Prognosen für das Gesamtjahr 2017 und den mittelfristigen Zielsetzungen hält das Management demnach fest. Zudem lässt Weinberger keinen Zweifel daran, dass windeln.de den für 2019 avisierten Turnaround mit eigenen Mitteln stemmen will – es also keine Kapitalerhöhung geben soll. Gegenwärtig verfügt das Unternehmen aus dem Börsengang vor gut zwei Jahren über liquide Mittel von 41,88 Mio. Euro. Vor zwölf Monaten türmte sich dieser Posten noch auf 67,22 Mio. Euro. Das Eigenkapital des im Prime Standard gelisteten Unternehmens beläuft sich zum Halbjahr 2017 auf 66,90 Mio. Euro, was beinahe 63 Prozent der Bilanzsumme entspricht. Anleger, denen das niedrige Kurs-Buchwert-Verhältnis (KBV) von 1,3 ins Auge sticht, sollten freilich bedenken, dass das Eigenkapital in den kommenden Quartalen aufgrund der Verlustsituation weiter schmelzen wird. Insgesamt überwiegen für boersengefluester.de derzeit aber die Pluspunkte. Die Nachrichtenlage sollte sich in den kommenden Quartalen weiter verbessern.

Interessante Neuigkeiten gibt es derweil im Wettbewerbsumfeld: So schmiedet die Drogeriekette Rossmann gerade eine Allianz mit dem mächtigen US-Konzern Amazon. Bleibt abzuwarten, wie sich die Kooperation künftig entwickeln wird. Ebay ist für windeln.de hingegen kein übermäßig relevanter Wettbewerber – hierzulande schon eher der Drogeriemarkt dm. Letztlich setzt windeln.de als Vollsortimenter jedoch darauf, dass Klassiker wie Windeln und Babynahrung der Türöffner für weitere Einkäufe (Spielzeug, Kinderwagen, Mode etc.) sind. Risikobereite Investoren setzen weiter auf den Turnaround bei windeln.de. Montega Research setzt das Kursziel nach dem Q2-Bericht weiterhin bei 4 Euro an. „Die vom Unternehmen eingeleiteten Maßnahmen zur Steigerung der Profitabilität scheinen allmählich zu greifen und dürften in den kommenden Jahren zu einer deutlichen Verbesserung des operativen Ergebnisses führen", lautet das Fazit von Analyst Frank Laser.

Fotos: windeln.de, pixabay

...

© boersengefluester.de | Redaktion

Aus heutiger Sicht war der Börsengang von windeln.de vor etwas mehr als zwei Jahren natürlich ein Wahnsinn. Den im Mai 2015 gewählten Ausgabepreis von 18,50 Euro hat der Anteilschein des Onlinehändlers für Baby- und Kleinkinderbedarf nie wieder gesehen. Eigentlich galt die 2010 gegründete Gesellschaft als coole Börsenstory – wenn die hohe Bewertung zum IPO nicht gewesen wäre. Immerhin brachten die Münchner zum Börsenstart mehr als 460 Mio. Euro auf die Waagschale – bei 2015er-Erlösen von 161 Mio. Euro und einem Betriebsverlust von gut 22 Mio. Euro. Dabei hatten Titel wie Zooplus und später auch Zalando E-Commerce-Anbieter auf dem heimischen Börsenparkett eigentlich salonfähig gemacht. Doch bei windeln.de kamen Sonderthemen hinzu: Insbesondere die geänderten regulatorischen Bestimmungen für Warenlieferungen nach China sowie die Einführung eines neuen ERP-Softwaresystems sorgten für erhebliche Belastungen im Zahlenwerk. „Das hat uns zurückgeworfen“, sagt Finanzvorstand Nikolaus Weinberger im Gespräch mit boersengefluester.de.

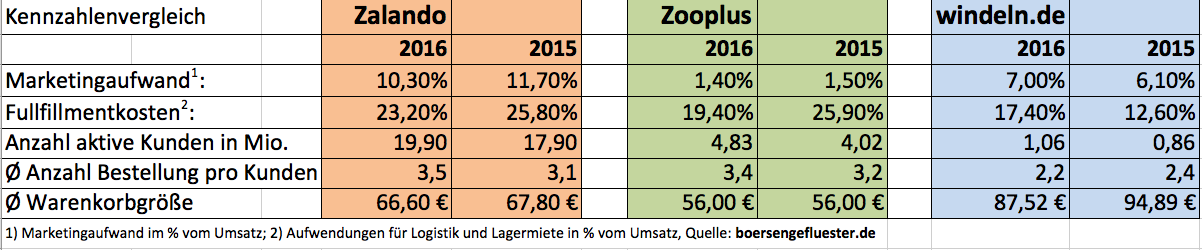

Um wieder in die Spur zu kommen, setzte windeln.de das Fitnessprogramm STAR auf. Wesentliche Teile davon sind bereits umgesetzt, etwa in den Bereichen Logistik, Einkauf und Produktangebot. Zudem wurde der Geschäftsbereich Shopping Clubs eingestellt und die internationalen Aktivitäten rund um die Zukäufe Feedo (Osteuropa) und Bebitus (Südeuropa) integriert. Und auch China hat sich wieder spürbar erholt. Noch bleiben die meisten Investoren aber auf Distanz zu windeln.de, schließlich werden die Zahlen auf absehbare Zeit tiefrot bleiben – trotz des avisierten Wachstums von durchschnittlich etwa 15 Prozent. Erst ab 2019 will die Gesellschaft auf bereinigter EBIT-Basis die Gewinnschwelle überschreiten. Auf die lange Sicht hält Weinberger dann EBIT-Margen von fünf Prozent für möglich. Das entspricht etwa dem Niveau, mit dem Analysten auch bei Zalando rechnen. Derweil hat sich das Wettbewerbsumfeld seit dem IPO nicht signifikant verschoben: Im Onlinebereich bleiben Amazon sowie die Onlineableger von Drogerieketten wie Rossmann oder dm wesentliche Konkurrenten. Freilich steckt windeln.de vor dem grundsätzlichen Problem, dass die durchschnittliche Geschäftsbeziehung zu den Kunden naturgemäß nicht so lang ausgelegt ist, wie das zum Beispiel bei Zooplus oder Zalando der Fall ist. Das Interesse an Produkten wie Windeln, Babynahrung oder Kinderwagen ist nun einmal zeitlich begrenzt. Vor diesem Hintergrund muss die Gesellschaft – zumindest in der jetzigen Phase – auch deutlich mehr ins Marketing investieren als beispielsweise Zooplus.

Andererseits: Derart großspurig wie Zalando, wo der Marketingaufwand mehr als zehn Prozent der Erlöse ausmacht, wirbt windeln.de auch wieder nicht. Vergleichsweise gut steht das Unternehmen bei der Betrachtung der Fulfillmentkosten (Porto, Lager, Logistik) im Vergleich zu den Erlösen da. Das ist gut nachvollziehbar, da Verbrauchsgüter wie Windeln eine niedrige Stornoquote haben. Zuletzt hat das Unternehmen außerdem einen weiteren Transportdienstleister für Lieferungen Richtung China unter Vertrag genommen – auch das sollte sich positiv auf die Vertriebskosten auswirken. Bilanziell sieht es bei windeln.de aufgrund der Mittel aus dem Börsengang noch immer recht kommod aus: Das Nettofinanzguthaben erreichte zum Ende des ersten Quartals knapp 41,5 Mio. Euro. Das Eigenkapital von 73,25 Mio. Euro – entsprechend 2,79 Euro je Anteilschein – beläuft sich auf knapp 65 Prozent der Bilanzsumme. Wenn alles glatt läuft, könnte windeln.de also ohne Kapitalerhöhung bis zum Break-even auskommen. Fest steht das jedoch nicht, zumal das Unternehmen sich auch via Übernahmen weiter verstärken könnte. Trotzdem: Gemessen an den – unserer Meinung nach – überzogenen Bewertungen für Aktien wie Zooplus oder auch Zalando bietet windeln.de zurzeit eine ordentliche Chance-Risiko-Relation. Die Analysten von Montega empfehlen den Titel derzeit mit Kursziel 4,00 Euro zum Kauf. Riskant bleibt ein Investment aber allemal.

Foto: pixabay

...

Andererseits: Derart großspurig wie Zalando, wo der Marketingaufwand mehr als zehn Prozent der Erlöse ausmacht, wirbt windeln.de auch wieder nicht. Vergleichsweise gut steht das Unternehmen bei der Betrachtung der Fulfillmentkosten (Porto, Lager, Logistik) im Vergleich zu den Erlösen da. Das ist gut nachvollziehbar, da Verbrauchsgüter wie Windeln eine niedrige Stornoquote haben. Zuletzt hat das Unternehmen außerdem einen weiteren Transportdienstleister für Lieferungen Richtung China unter Vertrag genommen – auch das sollte sich positiv auf die Vertriebskosten auswirken. Bilanziell sieht es bei windeln.de aufgrund der Mittel aus dem Börsengang noch immer recht kommod aus: Das Nettofinanzguthaben erreichte zum Ende des ersten Quartals knapp 41,5 Mio. Euro. Das Eigenkapital von 73,25 Mio. Euro – entsprechend 2,79 Euro je Anteilschein – beläuft sich auf knapp 65 Prozent der Bilanzsumme. Wenn alles glatt läuft, könnte windeln.de also ohne Kapitalerhöhung bis zum Break-even auskommen. Fest steht das jedoch nicht, zumal das Unternehmen sich auch via Übernahmen weiter verstärken könnte. Trotzdem: Gemessen an den – unserer Meinung nach – überzogenen Bewertungen für Aktien wie Zooplus oder auch Zalando bietet windeln.de zurzeit eine ordentliche Chance-Risiko-Relation. Die Analysten von Montega empfehlen den Titel derzeit mit Kursziel 4,00 Euro zum Kauf. Riskant bleibt ein Investment aber allemal.

Foto: pixabay

...

Andererseits: Derart großspurig wie Zalando, wo der Marketingaufwand mehr als zehn Prozent der Erlöse ausmacht, wirbt windeln.de auch wieder nicht. Vergleichsweise gut steht das Unternehmen bei der Betrachtung der Fulfillmentkosten (Porto, Lager, Logistik) im Vergleich zu den Erlösen da. Das ist gut nachvollziehbar, da Verbrauchsgüter wie Windeln eine niedrige Stornoquote haben. Zuletzt hat das Unternehmen außerdem einen weiteren Transportdienstleister für Lieferungen Richtung China unter Vertrag genommen – auch das sollte sich positiv auf die Vertriebskosten auswirken. Bilanziell sieht es bei windeln.de aufgrund der Mittel aus dem Börsengang noch immer recht kommod aus: Das Nettofinanzguthaben erreichte zum Ende des ersten Quartals knapp 41,5 Mio. Euro. Das Eigenkapital von 73,25 Mio. Euro – entsprechend 2,79 Euro je Anteilschein – beläuft sich auf knapp 65 Prozent der Bilanzsumme. Wenn alles glatt läuft, könnte windeln.de also ohne Kapitalerhöhung bis zum Break-even auskommen. Fest steht das jedoch nicht, zumal das Unternehmen sich auch via Übernahmen weiter verstärken könnte. Trotzdem: Gemessen an den – unserer Meinung nach – überzogenen Bewertungen für Aktien wie Zooplus oder auch Zalando bietet windeln.de zurzeit eine ordentliche Chance-Risiko-Relation. Die Analysten von Montega empfehlen den Titel derzeit mit Kursziel 4,00 Euro zum Kauf. Riskant bleibt ein Investment aber allemal.

Foto: pixabay

...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Estimates miss earnings, not vice versa.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL