Key Market Indicators:

More than 50 unique tools

What matters today?

Today

10. Aug, 222nd day of the year, 143 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

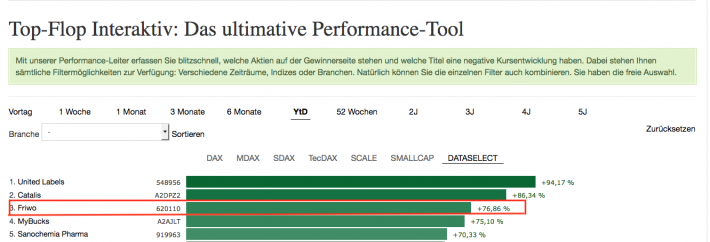

#620110

© boersengefluester.de | Redaktion

Für die Aktionäre von Friwo waren die vergangenen zwei Jahre die Hölle, wobei sich der Abwärtstrend zu Jahresbeginn 2025 sogar nochmals beschleunigt hat. So türmt sich allein das Kursminus seit Anfang Januar auf rund 60 Prozent. Im Tief schmolz der Börsenwert des Anbieters von Netzteilen, Ladegeräten und Antriebstechniken auf weniger als 60 Mio. Euro. Wie so viele andere Unternehmen aus dem Sektor musste auch Friwo der ausgeprägten Schwäche im Bereich E-Mobilität Tribut zollen und seine Prognosen revidieren. Das allein war es aber noch nicht. Tatsächlich fußte die Investmentstory von Friwo zu einem wesentlichen Teil auf dem Joint-Venture mit der indischen Uno Minda-Gruppe als Teilelieferant für elektrische Zwei- und Dreiräder in Indien. Innerhalb kürzester Zeit kletterte das potenzielle Volumen auf viele hundert Millionen Euro. ...

© boersengefluester.de | Redaktion

Nochmals besser als zu erwarten war, kommen die neuesten Zahlen von Friwo daher: So kletterten die Umsatzerlöse des Anbieters von Produkten zur Stromversorgung sowie Antriebstechnologien 2022 von einer freilich niedrigen Basis aus um knapp 84 Prozent auf 184,9 Mio. Euro. Die offizielle Prognose des Vorstands lag hier bei mindestens 170 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) drehte von minus 8,0 auf plus 4,3 Mio. Euro. Auch hier kann Friwo punkten, zumal die eigene Vorschau ein „leicht positives“ Betriebsergebnis vorsah. Dabei waren sämtliche Quartale – nach dem negativen Auftaktviertel 2022 mit einem operativen Verlust von 1,0 Mio. Euro – nun profitabel. Q4 steuerte nochmals rund 1,5 Mio. Euro Ergebnis zum Jahresresultat bei. Das ist schon allein deshalb beachtlich, weil auch Friwo mit den üblichen Verwerfungen auf der Kostenseite zu kämpfen hat. ...

© boersengefluester.de | Redaktion

Sehr viel schlechter hätte es für die Aktionäre von Friwo in den vergangenen Quartalen wohl nicht laufen können. Das Geschäft mit einfachen Ladegeräten ist längst nicht mehr zukunftstauglich, was sich im Aktienkurs und den Kennzahlen der 2019er-Jahresabschlusses entsprechend widerspiegelt. Fakt ist aber auch, dass Friwo sich mitten in einem Transformationsprozess zum Systemanbieter befindet und sein Portfolio auf intelligente Lade- und Batterietechnik neu ausrichtet. Ziel ist es, unter anderem vom Wachstumsbereich der Elektromobilität zu profitieren. Der Umbau kostet freilich zunächst einmal, was allerdings bereits weitgehend durch Rückstellungen im Abschluss des Vorjahrs berücksichtigt worden ist. „In wirtschaftlicher Hinsicht geht es darum, unseren Konzern so aufzustellen, dass er nachhaltig auf einen Kurs profitablen Wachstums kommt und bei einem Umsatz von 100 Mio. Euro plus X deutlich positive Ergebnisse erwirtschaften kann“, sagt CEO Rolf Schwirz.

Derweil zeigt sich im Auftaktquartal 2020 immerhin bereits eine spürbare Belebung der Auftragseingänge, was die weiterhin schwache Entwicklung von Umsatz und Ergebnis aus Investorensicht zumindest abmildert. Für das Gesamtjahr bleibt es bei der Prognose, wonach bei leicht steigenden Erlösen mit einem „in etwa ausgeglichenen“ Ergebnis vor Zinsen und Steuern (EBIT) zu rechnen ist. Für 2021 kalkuliert das Unternehmen dann wieder mit deutlichen operativen Gewinnen. Auffällig am Aktienkurs ist, dass es nach der ausgeprägten Seitwärtsphase von Februar bis Mai zuletzt wieder ein gutes Stück Richtung Norden bis knapp in den zweistelligen Bereich ging. Bewertungstechnisch ist der Spezialwert schwer zu greifen, was zum Großteil auch daran liegt, dass mehr als 85 Prozent der Anteile in den Händen der Münchner VTC Industriebeteiligungen liegt.

Rein mit Blick auf die aktuellen Bilanzkennzahlen und den Ergebnisausblick für 2020 dürfte das Unternehmen eigentlich keinen Börsenwert von 75 Mio. Euro haben. Allerdings führte die Aktie von Friwo schon immer ein Eigenleben. Und nach der langen Dursttrecke scheint es nun so, als ob der Boden für wieder bessere Zeiten bereitet wird. Vor zwei Jahren kostete der Titel in der Spitze noch rund 35 Euro. Vielleicht ist es daher keine schlechte Idee, sich auch ein paar Stücke ins Depot zu legen. Aber Vorsicht: Die Handelsumsätze in der Friwo-Aktie sind überschaubar – Limits also Pflicht.

Rein mit Blick auf die aktuellen Bilanzkennzahlen und den Ergebnisausblick für 2020 dürfte das Unternehmen eigentlich keinen Börsenwert von 75 Mio. Euro haben. Allerdings führte die Aktie von Friwo schon immer ein Eigenleben. Und nach der langen Dursttrecke scheint es nun so, als ob der Boden für wieder bessere Zeiten bereitet wird. Vor zwei Jahren kostete der Titel in der Spitze noch rund 35 Euro. Vielleicht ist es daher keine schlechte Idee, sich auch ein paar Stücke ins Depot zu legen. Aber Vorsicht: Die Handelsumsätze in der Friwo-Aktie sind überschaubar – Limits also Pflicht.

Foto: Friwo AG

...

Friwo

Kurs: 4,76

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 99,36 | 100,55 | 184,87 | 111,08 | 93,02 | 77,36 | 60,00 | |

| EBITDA1,2 | 0,40 | -4,09 | 8,72 | -2,51 | -0,03 | 3,33 | -3,00 | |

| EBITDA-margin %3 | 0,40 | -4,07 | 4,72 | -2,26 | -0,03 | 4,31 | -5,00 | |

| EBIT1,4 | -3,85 | -7,97 | 4,31 | -7,37 | -3,61 | 0,11 | -6,00 | |

| EBIT-margin %5 | -3,88 | -7,93 | 2,33 | -6,64 | -3,88 | 0,14 | -10,00 | |

| Net profit1 | -5,51 | -10,55 | 0,51 | -11,08 | -6,25 | 13,94 | -6,50 | |

| Net-margin %6 | -5,55 | -10,49 | 0,28 | -9,98 | -6,72 | 18,02 | -10,83 | |

| Cashflow1,7 | -3,10 | -17,74 | -2,81 | 4,16 | 3,11 | -0,33 | 3,80 | |

| Earnings per share8 | -0,72 | -1,37 | 0,06 | -1,29 | -0,73 | 1,63 | -0,76 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Friwo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 620110 | DE0006201106 | AG | 40,72 Mio € | 08.09.1977 | Halten | |

* * *

© boersengefluester.de | Redaktion

Was für eine Überraschung: Mit der Aktie des Ladegeräteherstellers Friwo rangiert ein Titel unter den Top 3 des ersten Quartals 2018, den kaum noch jemand auf dem Radar hat. Dabei schoss die Notiz seit Jahresbeginn um gut 75 Prozent auf 34,20 Euro in die Höhe und beförderte die Marktkapitalisierung damit auf etwas mehr als 263 Mio. Euro. Untermauert ist die Kursrally durch eine – sich allerdings schon längere Zeit abzeichnende – starke Verbesserung der fundamentalen Kennzahlen. So kam Friwo 2017 am Ende auf Erlöse von 141,31 Mio. Euro und ein Ergebnis vor Zinsen und Steuern (EBIT) von 10,01 Mio. Euro. Mit diesen Resultaten liegt die Gesellschaft im Rahmen ihrer, im Vorjahr immerhin zweimal nach oben revidierten, Planungen. „Strategisch haben wir uns im Wesentlichen auf die vier potenzialträchtigen Zielmärkte Werkzeuge und Gartengeräte, Industrie-Anwendungen, Medizintechnik und Elektromobilität fokussiert“, sagt CEO Rolf Schwirz. Interessante Märkte sind für Friwo etwa Rasenroboter oder auch E-Bikes. Für das laufende Jahr stellt das Management ein leichtes Umsatzplus sowie eine damit einhergehende Verbesserung des operativen Ergebnisses in Aussicht.

Das klingt jetzt alles ganz nett, doch die schnittige Performance der im Handelssegment General Standard gelisteten Aktie erklärt das wohl nur zum Teil. Immerhin wird der Small Cap – bezogen auf den Enterprise Value (Marktkapitalisierung plus Netto-Finanzschulden) bereits mit dem 20-fachen des für 2018 zu erwartenden EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) gehandelt. Schon allein daher liegt die Vermutung nahe, dass die Münchner VTC Industriebeteiligungen ihren Anteilsbesitz von zuletzt offiziell 86,60 Prozent weiter aufgestockt hat – sich aber noch unterhalb der für einen Börsenrückzug notwendigen 95-Prozent-Marke befindet. Die Spekulation wäre demnach, dass die Friwo-Aktie ein attraktiver Squeeze-out-Kandidat wäre.

Denkbar ist freilich auch das umgekehrte Szenario, wonach die Gesellschaft aus dem münsterländischen Ostbevern fit für eine knackige Börsenstory mit entsprechend höherem Streubesitz gemacht wird. Letztlich ist das aber alles Kaffeesatzleserei. Immerhin hatten wir bereits im April 2013 – quasi zum Start von boersengefluester.de – ganz ähnliche Gedanken (HIER). Wir bleiben aber dabei: Wer den Titel im Depot hat, sollte engagiert bleiben – trotz der sportiven Bewertung. Ein Selbstgänger ist das Geschäft aber nicht, das weiß auch Vorstand Schwirz. „So sehr es außer Frage steht, dass sich Friwo auf einem guten Weg befindet, so sehr wird es in kommenden Jahren darum gehen, dass wir Marktchancen konsequenter und schneller nutzen als bisher", räumt der Manager ein.

Das klingt jetzt alles ganz nett, doch die schnittige Performance der im Handelssegment General Standard gelisteten Aktie erklärt das wohl nur zum Teil. Immerhin wird der Small Cap – bezogen auf den Enterprise Value (Marktkapitalisierung plus Netto-Finanzschulden) bereits mit dem 20-fachen des für 2018 zu erwartenden EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) gehandelt. Schon allein daher liegt die Vermutung nahe, dass die Münchner VTC Industriebeteiligungen ihren Anteilsbesitz von zuletzt offiziell 86,60 Prozent weiter aufgestockt hat – sich aber noch unterhalb der für einen Börsenrückzug notwendigen 95-Prozent-Marke befindet. Die Spekulation wäre demnach, dass die Friwo-Aktie ein attraktiver Squeeze-out-Kandidat wäre.

Denkbar ist freilich auch das umgekehrte Szenario, wonach die Gesellschaft aus dem münsterländischen Ostbevern fit für eine knackige Börsenstory mit entsprechend höherem Streubesitz gemacht wird. Letztlich ist das aber alles Kaffeesatzleserei. Immerhin hatten wir bereits im April 2013 – quasi zum Start von boersengefluester.de – ganz ähnliche Gedanken (HIER). Wir bleiben aber dabei: Wer den Titel im Depot hat, sollte engagiert bleiben – trotz der sportiven Bewertung. Ein Selbstgänger ist das Geschäft aber nicht, das weiß auch Vorstand Schwirz. „So sehr es außer Frage steht, dass sich Friwo auf einem guten Weg befindet, so sehr wird es in kommenden Jahren darum gehen, dass wir Marktchancen konsequenter und schneller nutzen als bisher", räumt der Manager ein.

Foto: Pixabay...

Das klingt jetzt alles ganz nett, doch die schnittige Performance der im Handelssegment General Standard gelisteten Aktie erklärt das wohl nur zum Teil. Immerhin wird der Small Cap – bezogen auf den Enterprise Value (Marktkapitalisierung plus Netto-Finanzschulden) bereits mit dem 20-fachen des für 2018 zu erwartenden EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) gehandelt. Schon allein daher liegt die Vermutung nahe, dass die Münchner VTC Industriebeteiligungen ihren Anteilsbesitz von zuletzt offiziell 86,60 Prozent weiter aufgestockt hat – sich aber noch unterhalb der für einen Börsenrückzug notwendigen 95-Prozent-Marke befindet. Die Spekulation wäre demnach, dass die Friwo-Aktie ein attraktiver Squeeze-out-Kandidat wäre.

Denkbar ist freilich auch das umgekehrte Szenario, wonach die Gesellschaft aus dem münsterländischen Ostbevern fit für eine knackige Börsenstory mit entsprechend höherem Streubesitz gemacht wird. Letztlich ist das aber alles Kaffeesatzleserei. Immerhin hatten wir bereits im April 2013 – quasi zum Start von boersengefluester.de – ganz ähnliche Gedanken (HIER). Wir bleiben aber dabei: Wer den Titel im Depot hat, sollte engagiert bleiben – trotz der sportiven Bewertung. Ein Selbstgänger ist das Geschäft aber nicht, das weiß auch Vorstand Schwirz. „So sehr es außer Frage steht, dass sich Friwo auf einem guten Weg befindet, so sehr wird es in kommenden Jahren darum gehen, dass wir Marktchancen konsequenter und schneller nutzen als bisher", räumt der Manager ein.

Friwo

Kurs: 4,76

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 99,36 | 100,55 | 184,87 | 111,08 | 93,02 | 77,36 | 60,00 | |

| EBITDA1,2 | 0,40 | -4,09 | 8,72 | -2,51 | -0,03 | 3,33 | -3,00 | |

| EBITDA-margin %3 | 0,40 | -4,07 | 4,72 | -2,26 | -0,03 | 4,31 | -5,00 | |

| EBIT1,4 | -3,85 | -7,97 | 4,31 | -7,37 | -3,61 | 0,11 | -6,00 | |

| EBIT-margin %5 | -3,88 | -7,93 | 2,33 | -6,64 | -3,88 | 0,14 | -10,00 | |

| Net profit1 | -5,51 | -10,55 | 0,51 | -11,08 | -6,25 | 13,94 | -6,50 | |

| Net-margin %6 | -5,55 | -10,49 | 0,28 | -9,98 | -6,72 | 18,02 | -10,83 | |

| Cashflow1,7 | -3,10 | -17,74 | -2,81 | 4,16 | 3,11 | -0,33 | 3,80 | |

| Earnings per share8 | -0,72 | -1,37 | 0,06 | -1,29 | -0,73 | 1,63 | -0,76 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Friwo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 620110 | DE0006201106 | AG | 40,72 Mio € | 08.09.1977 | Halten | |

* * *

© boersengefluester.de | Redaktion

Nach neun Monaten 2013 wagt der Vorstand des Netz- und Ladegerätespezialisten Friwo erstmals einen konkreten Ausblick für 2013. Demnach rechnet die Gesellschaft aus Ostbevern/Westfalen mit einem Umsatz von deutlich über 100 Mio. Euro und einem Ergebnis vor Zinsen und Steuern (EBIT) von mehr als 3 Mio. Euro. Bislang war lediglich von einer „erheblichen Verbesserung der Ertragslage“ die Rede. Nach neun Monaten 2013 kam Friwo bei Umsätzen von 87 Mio. Euro auf ein EBIT von 3,0 Mio. Euro. Das Ergebnis je Aktie drehte von minus 0,09 auf plus 0,23 Euro. Auch wenn sich die Dynamik im vierten Quartal dem Vernehmen nach abschwächen soll, scheint die Prognose von Friwo reichlich tief gestapelt. Im Vorjahr erzielte das Unternehmen im Abschlussviertel ein operatives Ergebnis von plus 0,7 Mio. Euro.

Mit einem Kursplus von 86 Prozent seit Jahresbeginn zählt die Friwo-Aktie 2013 mit zu den stärksten Small Caps. 82,91 Prozent der Anteilscheine befinden sich in den Händen der VTC Industrieholding. Anzeichen, dass VTC in kleinen Schritten Stücke einsammelt, gibt es derzeit zwar nicht. Mittelfristig scheint ein solches Szenario aber realistisch. Der Börsenwert von Friwo liegt mit knapp 127 Mio. Euro nicht allzu weit von dem momentanen Erlösziel entfernt. Ein KGV von knapp 50 und ein Kurs-Buchwert-Verhältnis von rund zwölf sind jedoch auch nicht unbedingt alltäglich. Fazit: Die operativen Fortschritte bei Friwo sind größer als zuletzt gedacht. Die Bewertung bleibt gewöhnungsbedürftig. Haltenswert scheint der Squeeze-out-Kandidat in der gegenwärtigen Konstellation dennoch.

...

Friwo

Kurs: 4,76

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Friwo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 620110 | DE0006201106 | AG | 40,72 Mio € | 08.09.1977 | Halten | |

* * *

© boersengefluester.de | Redaktion

Als Daimler-Chef Dieter Zetsche Anfang Juli Papst Franziskus die Schlüssel für sein neues „Papamobil“ überreichte, legte der Manager gleich auch noch ein Elektrofahrrad vom Smart auf den Gabentisch. Der Pontifex hat sich das E-Bike interessiert angeschaut. Kein Wunder: Benutzte er doch zu Kardinalszeiten noch regelmäßig selbst das Rad. Rund 1400 Kilometer von Rom entfernt, in Sangerhausen im Bundesland Sachen-Anhalt, wird Peter Wicht gejubelt haben: „Mifa ist Papst“. Immerhin wird das Smart E-Bike von dem Berliner Unternehmen Grace hergestellt, das seit Anfang 2012 zu dem von Wicht geführten Fahrradhersteller Mifa Mitteldeutsche Fahrradwerke AG gehört.

Experten trauen dem Markt für Elektrofahrräder in den kommenden Jahren überdurchschnittliches Wachstum zu. In Deutschland hat momentan etwa jedes zehnte neu verkaufte Fahrrad einen Elektroantrieb, in Holland liegt der Anteil bereits bei 15 Prozent. Für die Hersteller sind die E-Bikes eine lukratives Geschäft, zumal sie etwa viermal so teuer sind wie herkömmliche Zweiräder. Für die großen Autokonzerne bedeuten sie häufig den Einstig in das Thema E-Mobilität. Und als "Goodie" beim Kauf eines hochwertigen Neuwagens hätten sie ebenfalls ihren Charme. Nachdem Daimler mit dem Smart-Bike vorgeprescht ist, dürften die anderen Hersteller nachlegen. BMW tastet sich mit dem Cruise e-Bike zum Preis von 2600 Euro bereits langsam vor. Andere Anbieter wie Porsche oder Audi zeigen immerhin bereits Prototypen im High-Tech-Format. Deutlich zivilisierter kommen da die Modelle aus dem Hause Volkswagen daher. „Der Siegeszug der E-Bikes ist ein Resultat der gesellschaftlichen Megatrends", sagt Mifa-Chef Wicht. Boersengefluester.de hat untersucht, welche deutschen Small Caps von dieser Entwicklung profitieren.

...

© boersengefluester.de | Redaktion

Upps, was ist denn mit der Friwo-Aktie los? Trotz eines Verlustabschlusses für 2012 hat das Papier des Ladegeräteherstellers im laufenden Jahr bereits 65 Prozent an Wert gewonnen und die Marktkapitalisierung auf 111 Mio. Euro gehievt. Damit müsste der Small Cap nun eigentlich auch auf den Radarschirmen institutioneller Investoren auftauchen. Doch daraus wird wohl nichts, denn lediglich 17 Prozent der Aktien befinden sich im freien Umlauf. 82,91 Prozent der Anteilscheine liegen seit 2008 in den Händen der Beteiligungsgesellschaft VTC Industrieholding. Die Münchner hatten die Stücke seinerzeit von der Stefan Quandt gehörenden Delton AG aus Bad Homburg gekauft. Auf den einschlägigen Small-Cap-Veranstaltungen ist Friwo nicht mehr anzutreffen.

Bekannt ist Friwo manchem Anleger noch unter dem früheren Namen CEAG. Zudem war die Gesellschaft bis 2003 sogar mal kurzfristig im SDAX vertreten und rangierte in den Jahren 2008 und 2009 ganz vorn in den einschlägigen Dividenden-Hitlisten. Hintergrund war der Verkauf der Geschäftseinheit Friwo Mobile Power (FMP) für 57,5 Mio. Euro an die in Singapur ansässige Flextronics International. Die Erlöse aus dem Deal mit den Netz- und Ladegeräten für Mobiltelefone haben die Westfalen nahezu komplett an ihre Anteilseigner weitergereicht.

Mittlerweile stellt das Unternehmen Netzteile und Ladegeräte für die Bereiche Telekom, Medizintechnik oder industrielle Anwendungen her. „Zudem wird Friwo gezielt Wachstumsmärkte wie LED-Beleuchtungen oder Elektromobilität erschließen“, sagt Finanzvorstand Felix Zimmermann. Konkret: Friwo drängt verstärkt in das Geschäft mit Ladegeräten für Elektrofahrräder. Noch schlägt sich das aber nicht in klingender Münze nieder. Bei leicht rückläufigen Erlösen von 94 Mio. Euro blieb 2012 – vor Abzug von Zinsen und Steuern – nur ein Minigewinn von 0,27 Mio. Euro hängen. Das negative Finanzergebnis führte unterm Strich zu einem Fehlbetrag von 0,32 Mio. Euro. Immerhin: Nach den ersten sechs Monaten 2012 deutete die Auftragslage zunächst sogar auf ein noch schlechteres Ergebnis hin. Doch die Geschäfte zogen im Jahresverlauf wieder an. „Alles in allem blieb 2012 aber hinter unseren Erwartungen zurück“, sagt Zimmermann.

Die Hoffnungen ruhen nun auf 2013. „Der Markt für Stromversorgungen bietet unverändert ein sehr attraktives Umfeld“, ist sich der Vorstand sicher. Aus Börsensicht lautet nun die Frage, wie schnell sich die Ostbeverner dabei dem selbstgesetzten Margenziel nähern. Offiziell heißt es, dass auf mittlere Sicht eine EBIT-Rendite im mittleren bis höheren einstelligen Prozentbereich möglich sei. Zur Einordnung: Im zweiten Halbjahr 2012 drehte die operative Marge aus dem negativen Terrain auf Plus 1,9 Prozent. Im Hinterkopf behalten sollten Investoren dabei die Entwicklung des Dollar zum Euro, da Friwo den Großteil seiner Waren in der US-Währung bilanziert. So wirkt sich ein Rückgang des Euro gegenüber dem Dollar um fünf Prozent in einem Zuwachs des Gewinns vor Steuern von etwa 30.000 Euro aus. Dieser Hebel drückt allerdings auch in die andere Richtung.

Bleibt also die Frage, was hinter dem Kursanstieg der vergangenen Monate steckt. Denkbar ist, dass der Großaktionär aufstockt und eventuell einen Börsenrückzug mit entsprechender Abfindungsofferte in Erwägung zieht. Noch fehlen dafür die Hinweise. Auch die Hauptversammlung am 7. Mai 2013 brachte hinsichtlich dieser Frage keine wirklich neuen Erkenntnisse. Rein fundamental wäre das aktuelle Niveau nur zu rechtfertigen, wenn Friwo ein Quantensprung bei der EBIT-Marge gelingen würde. Dafür fehlen derzeit aber die Hinweise. Nun: Womöglich sind Aktionäre in diesem Punkt am 15. Mai schlauer. Dann stehen die Zahlen für das erste Quartal 2013 an. Unterm Strich ist der kräftige Kursanstieg also mit Vorsicht zu genießen, auch wenn Technikvorstand Lothar Schwemm auf dem Aktionärstreffen betonte: "Wir haben einen guten Start ins laufende Jahr gehabt."

...

Friwo

Kurs: 4,76

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,74 | 26,12 | 21,58 | 30,75 | 31,00 | 34,88 | 53,00 | |

| EBITDA1,2 | 6,96 | 4,61 | -9,95 | -4,69 | -3,82 | -2,94 | 4,50 | |

| EBITDA-margin %3 | 25,09 | 17,65 | -46,11 | -15,25 | -12,32 | -8,42 | 8,49 | |

| EBIT1,4 | 3,21 | 1,25 | -14,66 | -11,08 | -10,31 | -10,58 | -2,10 | |

| EBIT-margin %5 | 11,57 | 4,79 | -67,93 | -36,03 | -33,26 | -30,34 | -3,96 | |

| Net profit1 | 2,50 | 6,63 | -10,54 | -12,87 | -7,96 | -20,37 | -3,60 | |

| Net-margin %6 | 9,01 | 25,38 | -48,84 | -41,85 | -25,68 | -58,40 | -6,79 | |

| Cashflow1,7 | -0,95 | 19,96 | -2,77 | -10,74 | -3,31 | -1,91 | 3,00 | |

| Earnings per share8 | -0,05 | 0,39 | -0,67 | -0,51 | -0,25 | -0,75 | -0,14 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,05 | |

Quelle: boersengefluester.de and company details

Bei unterstellten 104 Mio. Euro Umsatz für 2014 würde eine EBIT-Marge von 5,0 Prozent einen Gewinn vor Zinsen und Steuern von 5 Mio. Euro bedeuten. Abzüglich 0,7 Mio. Euro Zinsen und einer Steuerquote von 35 Prozent könnte das auf einen Nettogewinn von rund 2,9 Mio. Euro hinauslaufen. Das entspricht einem Ergebnis je Aktie von 0,38 Euro. Ins Verhältnis gesetzt zur aktuellen Notiz, kommt dann ein immer noch sehr knackiges Kurs-Gewinn-Verhältnis (KGV) von rund 38 heraus. Anleger, die großen Wert auf das KGV legen, also besser die Friwo-Aktie also besser. Gleiches gilt für Buchwert-Fans, denn mittlerweile ist der Small Cap mit dem Faktor 13 auf das Eigenkapitals bewertet.

Luft lässt die Bewertung lediglich unter dem Aspekt Kurs-Umsatz-Verhältnis. Erlöse und Börsenwert halten sich zurzeit in etwa die Waage. Auch verfügt Friwo nicht mehr über ein üppiges Cashpolster, wie es nach dem Verkauf von FMP der Fall war. Per Ende 2012 beträgt die Nettofinanzposition Minus 7,3 Mio. Euro.

Friwo

Kurs: 4,76

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Friwo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 620110 | DE0006201106 | AG | 40,72 Mio € | 08.09.1977 | Halten | |

* * *

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Give value. Give value. Give value. And then ask for the business.“

Gary Vaynerchuk

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL