[sws_blue_box box_size="575"] Soziale Netzwerke wie Facebook, Twitter oder Xing gehören für die meisten Menschen längst zum Alltag. Kein Wunder, dass der Trend zum „Mitmach-Internet“ auch in die Finanzbranche immer stärker Einzug hält. Dabei geht es längst nicht mehr nur um Diskussionsforen, wie sie etwa wallstreet:online bietet. Die Transaktion, also der Handel von Wertpapieren oder die Umsetzung bestimmter Strategien, rücken zunehmend in den Vordergrund. Die Plattformanbieter werben damit, dass Anleger bei ihnen erfolgreichen Tradern folgen können und sie auf diese Weise Zugang zu bislang ungeahnten Investmentstrategien erhalten. An die Stelle von Fondsmanagern, Vermögensverwalter oder dem klassischen Bankberater treten „Top-Trader“. Börsengewinne klingen mit den „Copy-Strategien plötzlich ganz einfach. Meist richten sich die Angebote zwar noch an sehr kurzfristig orientierte Trader, doch auch im Aktienbereich erhalten Anleger – beispielsweise via Wikifolio – Zugang zu allen nur denkbaren Strategien. Einen Persilschein für Kursgewinne gewähren die Social-Trading-Plattformen freilich nicht. Wo hohe Chancen sind, warten normalerweise auch überdurchschnittliche Risiken. Das ist hier nicht anders. Dennoch ist es beeindruckend, welche Möglichkeiten das Internet bietet.[/sws_blue_box]

boersengefluester.de sprach mit Andreas Braun, Autor des Buches

"Social Trading – Vom Know-how der Champios profitieren" über die Hintergründe von Social Trading, warauf Anleger achten sollten und welche Entwicklungen in dem Sektor zu erwarten sind.

Was versteht man eigentlich unter Social Trading und wie grenzt sich Social Web von Web 2.0 ab?

Andreas Braun: Zunächst einmal gibt es keinen Begriff, den alle gleichermaßen verwenden. Kernpunkte des Begriffs Web 2.0 sind der Plattformgedanke und bestimmte technische Standards, mit Hilfe derer sich die Nutzer im Netz austauschen können. Und hier beginnen die Übergänge fließend zu werden. Letztlich beschreibt Social Web das, was die User aus den technischen Möglichkeiten machen. Bezogen auf die Welt der Geldanlage ist Social Trading damit die Nutzung von Social-Web-Anwendungen für die Umsetzung von Investments oder Transaktionen beim Trading. In anderen Bereichen haben solche Anwendungen längst Einzug in den Alltag gehalten. Denken Sie nur an Bewertungsportale wie holidaycheck.de oder die Einschätzungen auf amazon.de. Auch hier geben die User ihr Plazet zu einem Produkt – sei es nun für ein Urlaubshotel oder für ein Buch. Und im Fall von Social Trading dreht es sich eben um Empfehlungen bei der Geldanlage. Dabei stehen die Einwirkungen der Community und der Transaktionsgedanke – also das Investment – in enger Beziehung zueinander.

Ihr Buch heißt „Social Trading – Vom Know-how der Champions profitieren“. Gibt es denn wirklich so viele Top-Investoren, die sich auf den einzelnen Plattformen tummeln?

Braun: Die Zahl der Trader, die nachhaltig eine überdurchschnittliche Performance erzielen, ist sicherlich nicht beliebig erweiterbar. Das ist ein Problem für die Branche. Zudem hängen die Anlageergebnisse zum Teil stark von der jeweiligen Marktphase ab. Letztlich muss jeder Anleger für sich entscheiden, auf welche Trader-Konten er vertrauen will.

Erfolgreiche Anlagestrategien zu kopieren, klingt zunächst einfach. Die Erfahrung zeigt aber, dass Geldverdienen auch an der Börse alles andere als ein Kinderspiel ist. Wie viel Zeit muss jemand mitbringen, der sich für Social Trading interessiert?

Braun: Social Trading richtet sich an aktive Anleger, die dazulernen und mit anderen Investoren kommunizieren wollen. Wer unbedacht an die Sache herangeht und ohne großes Nachdenken Tradern folgt, die vielleicht ein oder zwei Wochen erfolgreich waren, wird keinen Erfolg haben. Ganz wichtig ist, sich vorher genau zu überlegen, auf welche Art von Strategie man setzen will. Dazu gehört auch, dass man sich offen eingesteht, ob bestimmte Handelsstrategien – selbst wenn sie gerade erfolgreich sind – mit der eigenen Risikoneigung in Einklang zu bringen sind.

Die Auseinandersetzung mit der Strategie und der Anbieter-Check – in welchem Verhältnis stehen diese beiden Punkte zueinander?

Braun: Das eine bedingt oft das andere. Wer beispielsweise auf Aktien fokussiert ist und dabei einen Stock-Picking-Ansatz bevorzugt, wird momentan vermutlich bei

Wikifolio landen. Anleger, die mit Hilfe von Hebelprodukten in den Märkten agieren wollen, werden hingegen eher bei Anbietern wie

ayondo,

Currensee oder

eToro ein Konto eröffnen. Also: Die Auswahl der Plattform schafft bereits eine gewisse Leitschnur, auf welche Strategien man hinterher stößt.

Worauf sollte man bei der Wahl der Trader, denen man folgen möchte, achten?

Braun: Interessant ist zunächst einmal der Blick auf die Zahl der Follower. Hier findet man immer wieder den Effekt, dass es sprunghafte Verschiebungen nach oben oder unten gibt. Wenn jemand gerade erfolgreich agiert, wächst seine Fangemeinde meist rapide an. Umgekehrt springen viele User nach ersten Misserfolgen sofort wieder ab. Ein Fehler, wie ich finde: Wenn man eine Strategie gefunden hat, der man vertraut, sollte man bei den ersten Misserfolgen nicht gleich alles wieder über den Haufen werfen. Dann bewegt man sich stets genau mit der Masse und wechselt sinnlos hin und her. Zudem besteht bei derartigem einem Aktionismus die Gefahr, dass man sich nicht mehr vernünftig mit der Risikostruktur des gerade erfolgreichen Signalgebers auseinandersetzt. Nützliche Hinweise bieten die üblichen Ranglisten mit den Top-Performern aber natürlich trotzdem. Aber mein dringender Rat: Nehmen Sie sich Zeit für die Analyse und wählen Sie Strategien aus, die sie verstehen und die ihrer eigenen Anlagephilosophie entsprechen.

Aber die Trader können Ihre Strategien ja auch ändern. Bekommt man das als Follower immer mit?

Braun: Nein, und das ist ein großes Problem. Die Ursachen für plötzliche Strategiewechsel entsprechen dabei meist den üblichen Verhaltensmustern an der Börse. Jemand, der gerade eine Verlustserie hinter sich hat, wird in die Versuchung geraten, diese durch eine riskantere Strategie möglichst schnell wieder auszugleichen. Gerade bei Tradern, die nur mit Demo-Konten unterwegs sind, also keine Real-Money-Depots führen, ist das immer wieder zu beobachten. Aus diesem Grund ist die Kennzeichnung von mit Echtgeld geführten Depots so wichtig – das wird von den Anbietern aber auch entsprechend umgesetzt. Allerdings sollte man erwähnen, dass die Mindestbeträge hier sehr unterschiedlich sind.

Transparenz über solche Strategiewechsel sollte im Social Web doch nicht das Problem sein, oder?

Braun: Profis haben das Risikomanagement bei ihren Depots normalerweise im Griff. Und eine Strategie anzupassen oder zu verändern, ist auch nichts Verwerfliches. Wichtig ist, dies offen zu kommunizieren. Die Qualität eines Signalgebers misst sich in meinen Augen auch an dem Grad der Transparenz. Grundsätzlich ist es immer wünschenswert, wenn Trader ihre Transaktionen erläutern. Das bedeutet zwar einen erhöhten Aufwand, aber zählt auch zum Selbstverständnis des Social-Web-Gedankens.

Richtet sich Social Trading nur an Trader im klassischen Sinne oder bietet es sich auch für Value-orientierte Anleger, die ihr Depot viel seltener umschichten, an?

Braun: Getrieben ist die Entwicklung ursprünglich ganz klar von Day-Trading-Strategien. Aber die Anbieter merken zunehmend, dass sie die Akzente verschieben müssen, wenn sie auch langfristig orientierte Anleger mit größeren Depotsummen für sich gewinnen wollen. Ein Umdenken muss allerdings auch bei den Followern einsetzen, die sich erfahrungsgemäß sehr stark an kurzfristig erfolgreiche Trader hängen.

Die Nutzung von Schwarmintelligenz ist ein Aspekt, der im Social Web immer wieder als Vorteil herausgestellt wird. Ausgerechnet an der Börse gilt das Herdenverhalten aber nicht unbedingt als Rezept für eine erfolgreiche Geldanlage.

Braun: In der Tat werben die Anbieter gern mit der kollektiven Intelligenz. Bestimmt ist sie auch nutzbar in der Finanzwelt. Aber eine möglichst große Zahl an Followern ist eben kein hinreichendes Kriterium für eine langfristig überdurchschnittliche Performance. Dessen sollten sich besonders Einsteiger stets bewusst sein.

Auch in einem sozialen Netzwerk wollen die Signalgeber für ihre Leistung entlohnt werden. Welchen Einfluss hat die Vergütungsstruktur auf das Verhalten des Traders?

Braun: Beides kann eng zusammenhängen. Bei einer Performance-Fee für den Trader verändert sich dessen Anlageverhalten womöglich beim Erreichen bestimmter Kursmarken. Bei einer Umsatzbeteiligung wird der Trader hingegen wohl eher geneigt sein, häufiger umzuschichten. Beides muss nicht immer der Rendite zuträglich, und damit im Sinne des Followers, sein. Klar ist aber auch, dass sich die Plattformen finanzieren müssen. Dafür brauchen sie eben auch eine Vergütung, die am Volumen oder der Performance partizipiert. Aus Sicht der Anleger wäre wünschenswert, wenn auch Aspekte wie Nachhaltigkeit der Ergebnisse oder „Regeltreue“ vergütet würden. Hier ist der Stein der Weisen aber noch nicht gefunden.

Social Trading kommt wie ein Kind der Hausse daher. Wie schätzen Sie die Zukunftschancen im Fall einer längeren Baisse ein?

Braun: Schwer zu sagen. Zunächst einmal bleibt festzuhalten, dass die technischen Möglichkeiten für Social Trading mittlerweile ausgereift sind. Auch die Nachfrage nach dieser Form der Geldanlage steigt. Das schlechte Image vieler Bankberater spielt den neuen Plattformen zusätzlich in die Karten. Zudem haben etliche Strategieprodukte traditioneller Geldhäuser die Erwartungen nicht erfüllt. Mitunter haben Anleger sogar Schiffbruch erlitten – denken Sie nur an die berühmten „Lehman-Zertifikate“. Ein Trendwechsel an der Börse wird daher wohl kein nachlassendes Interesse am Social Trading zur Folge haben. Außerdem kommt es drauf an, welche Investments man in einer Baisse umsetzt. Da bieten die neuen Plattformen vermutlich sogar mehr Auswahl als herkömmliche Anbieter.

Die Generation Facebook und Twitter kommt also an der Börse an.

Braun: Für die meisten Menschen ist es heutzutage ganz normal, über soziale Netzwerke zu kommunizieren und Rat einzuholen. Die Hemmschwelle, sich auch bei Investmententscheidungen auf vergleichbare Plattformen zu begeben, ist daher sehr viel niedriger als noch vor einigen Jahren.

Wie sieht es rechtlich aus? Während die Banken über immer mehr Kontrollwut durch die Finanzaufsicht klagen, scheint es im Netz eher locker zuzugehen.

Braun: Eine berechtigte Frage. Zum einen sind die Broker reguliert. Und auch die Plattformanbieter haben in der Regel ein Haftungsdach. Diskutierbar ist, ob ein Trader, der im Prinzip ja ein Anlageprodukt herausgibt, nicht ebenfalls unter Aufsicht gestellt werden muss, weil er eine Art Anlageberatung betreibt. Derzeit steht die BaFin wohl auf folgendem Standpunkt: So lange man als Signalgeber keinen Zugriff auf das Konto des Followers hat, besteht eine solche Anlageberatung nicht. Schließlich kann der User jederzeit seine Verbindung kappen. Abschließend geregelt ist der ganze Bereich aber sicher nicht. Die BaFin behält sich vor, das Phänomen Social Trading kontinuierlich zu überprüfen.

...

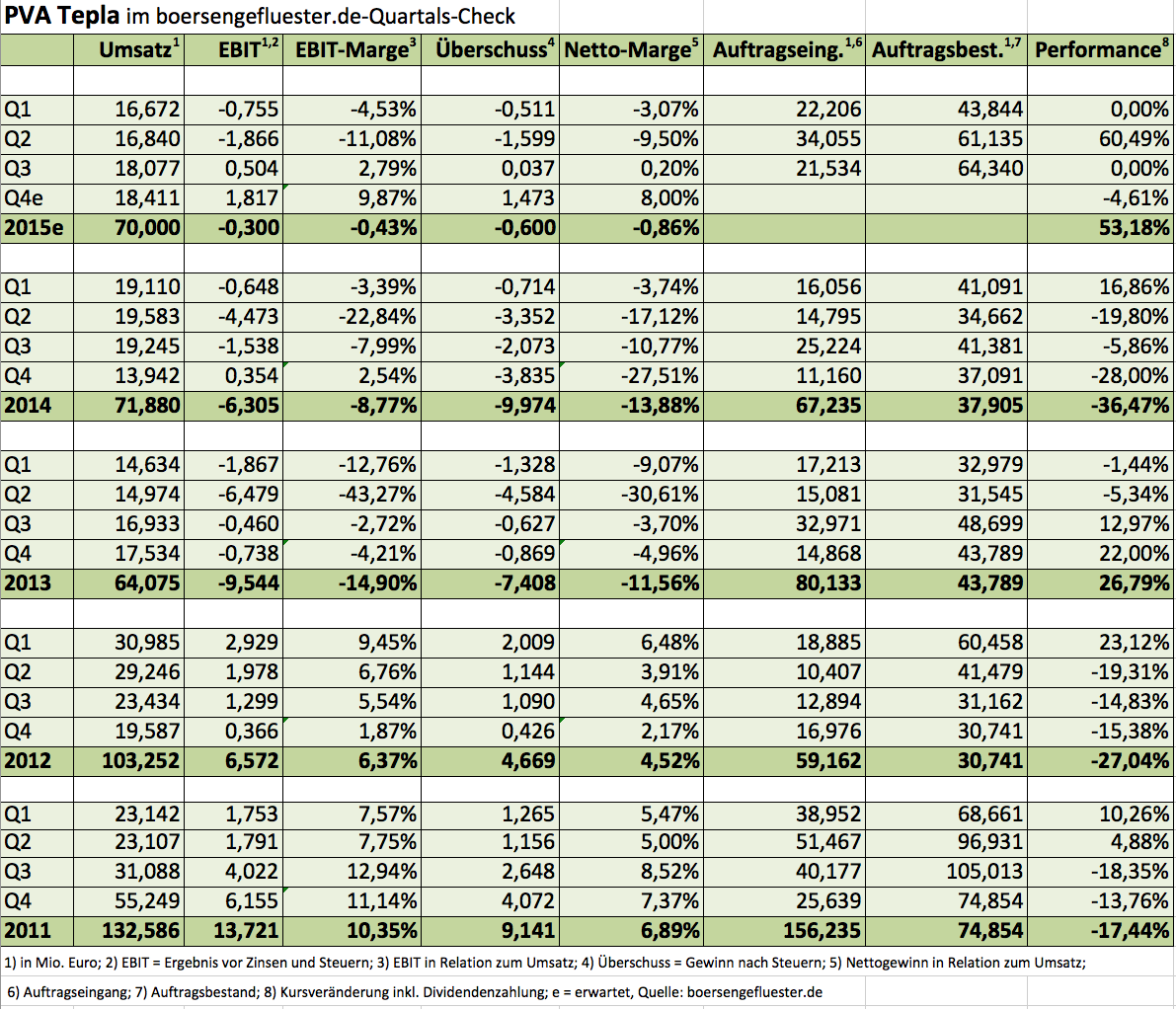

Erfreulich entwickelte sich der Auftragseingang im Laufe dieses Jahres. Zwar liegt dieser im dritten Quartal mit 14,6 Prozent unter dem Vorjahreswert von 25,2 Mio. Euro, allerdings ist dies auf einen starken Vorjahreswert zurückzuführen. Nach neun Monaten liegt der Auftragseingang kumuliert mit 77,8 Mio. Euro um 38,7 Prozent über Vorjahr und zeigt damit die gute Ausgangslage für starkes Umsatzwachstum in 2016 und 2017. Auch die Book-to-Bill-Ratio, das Verhältnis aus Auftragseingängen und Umsatz lag in allen drei Quartalen dieses Jahres deutlich über 1 und zeigt damit den positiven Trend. Insbesondere das zweite Quartal war durch einen Großauftrag im Bereich Kristallzuchtanlagen geprägt, wodurch der Auftragseingang mehr als verdoppelt wurde. Neben dem Auftragseingang entwickelte sich ebenfalls der Auftragsbestand sehr gut. Nachdem dieser zu Jahresbeginn nur geringfügig über dem Vorjahreswert lag, konnte dies in den beiden Folgequartalen deutlich verbessert werden und legt damit eine hervorragende gute Basis für weiteres Umsatzwachstum.

Für das Geschäftsjahr 2015 hat PVA TePla die Umsatzprognose, die einen Umsatz zwischen 70,0 und 80,0 Mio. Euro vorsieht, zuletzt bestätigt. In Anbetracht des Erlösrückgangs von knapp elf Prozent nach neun Monaten rechne ich daher mit dem Erreichen der unteren Umsatzprognose. Für die Jahre 2016 und 2017 gehe ich allerdings aufgrund des starken Auftragseingangs, der zum Großteil erst in den kommenden beiden Jahren Umsatz- und ergebniswirksam wird und damit bereits heute Umsätze bis 2017 sichert, von deutlichem Wachstum in Höhe von 30 Prozent bzw. 15 Prozent aus. Auch der EBIT-Ausblick, die ein ausgeglichenes Ergebnis vorsieht, wurde bestätigt. Es wurde jedoch darauf hingewiesen, dass dieses auch leicht negativ ausfallen könnte, sollten die Umsätze im Schlussquartal nicht wie geplant realisiert werden können. Daher rechne ich für dieses Jahr angesichts eines negativen EBITs in Höhe von 1,54 Mio. Euro nach neun Monaten noch mit einem leicht negativen Wert von 0,3 Mio. Euro auf Gesamtjahressicht. Allerdings sollte mit dem gestiegenen Umsatzniveau in den kommenden Jahren das Ergebnis wieder deutlich positiv ausfallen.

Erfreulich entwickelte sich der Auftragseingang im Laufe dieses Jahres. Zwar liegt dieser im dritten Quartal mit 14,6 Prozent unter dem Vorjahreswert von 25,2 Mio. Euro, allerdings ist dies auf einen starken Vorjahreswert zurückzuführen. Nach neun Monaten liegt der Auftragseingang kumuliert mit 77,8 Mio. Euro um 38,7 Prozent über Vorjahr und zeigt damit die gute Ausgangslage für starkes Umsatzwachstum in 2016 und 2017. Auch die Book-to-Bill-Ratio, das Verhältnis aus Auftragseingängen und Umsatz lag in allen drei Quartalen dieses Jahres deutlich über 1 und zeigt damit den positiven Trend. Insbesondere das zweite Quartal war durch einen Großauftrag im Bereich Kristallzuchtanlagen geprägt, wodurch der Auftragseingang mehr als verdoppelt wurde. Neben dem Auftragseingang entwickelte sich ebenfalls der Auftragsbestand sehr gut. Nachdem dieser zu Jahresbeginn nur geringfügig über dem Vorjahreswert lag, konnte dies in den beiden Folgequartalen deutlich verbessert werden und legt damit eine hervorragende gute Basis für weiteres Umsatzwachstum.

Für das Geschäftsjahr 2015 hat PVA TePla die Umsatzprognose, die einen Umsatz zwischen 70,0 und 80,0 Mio. Euro vorsieht, zuletzt bestätigt. In Anbetracht des Erlösrückgangs von knapp elf Prozent nach neun Monaten rechne ich daher mit dem Erreichen der unteren Umsatzprognose. Für die Jahre 2016 und 2017 gehe ich allerdings aufgrund des starken Auftragseingangs, der zum Großteil erst in den kommenden beiden Jahren Umsatz- und ergebniswirksam wird und damit bereits heute Umsätze bis 2017 sichert, von deutlichem Wachstum in Höhe von 30 Prozent bzw. 15 Prozent aus. Auch der EBIT-Ausblick, die ein ausgeglichenes Ergebnis vorsieht, wurde bestätigt. Es wurde jedoch darauf hingewiesen, dass dieses auch leicht negativ ausfallen könnte, sollten die Umsätze im Schlussquartal nicht wie geplant realisiert werden können. Daher rechne ich für dieses Jahr angesichts eines negativen EBITs in Höhe von 1,54 Mio. Euro nach neun Monaten noch mit einem leicht negativen Wert von 0,3 Mio. Euro auf Gesamtjahressicht. Allerdings sollte mit dem gestiegenen Umsatzniveau in den kommenden Jahren das Ergebnis wieder deutlich positiv ausfallen.

Summa Summarum bin ich für die PVA-Aktie sehr zuversichtlich gestimmt. Der Turnaround des Unternehmens ist voll intakt und sollte sich im kommenden Jahr durch deutlich positive Ergebnisse zeigen. Das Kursziel fliegt mit 3,90 Euro derzeit um 57 Prozent über der aktuellen Notiz. In der Auswahl für das Wikifolio Top Pics of the Year (siehe Text unten) hat PVA Tepla damit das zweitgrößte Wertsteigerungspotenzial.

Summa Summarum bin ich für die PVA-Aktie sehr zuversichtlich gestimmt. Der Turnaround des Unternehmens ist voll intakt und sollte sich im kommenden Jahr durch deutlich positive Ergebnisse zeigen. Das Kursziel fliegt mit 3,90 Euro derzeit um 57 Prozent über der aktuellen Notiz. In der Auswahl für das Wikifolio Top Pics of the Year (siehe Text unten) hat PVA Tepla damit das zweitgrößte Wertsteigerungspotenzial.