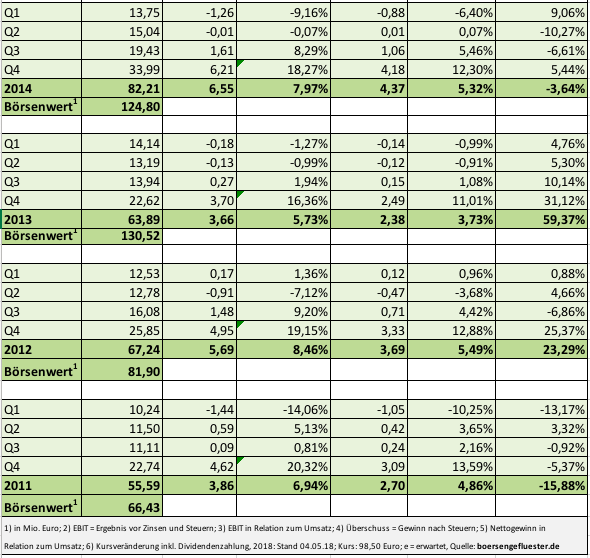

Es ist ja nicht so, dass die Aktie von

Aves One bislang wegen mangelnder Aufmerksamkeit am Kapitalmarkt durchgefallen ist. Immerhin zählt Vorstand Jürgen Bauer auf den einschlägigen Small Cap-Konferenzen fast schon zum Kreis der Stammgäste. Dabei gehört Bauer erst seit September 2016 zum Vorstandsteam des Asset-Managers von Containern, Güterwagen und mittlerweile auch Logistikimmobilien. Nach sämtlichen Präsentationen, die boersengefluester.de bislang von Aves One gesehen hat, stellen sich Investoren aber stets die selbe Frage: Wenn sich Aves One doch auf die vermeintlich attraktivsten Bereiche in der Bestandshaltung von Logistik-Assets fokussiert, warum sind die Ergebnisse dann so tiefrot? So schloss die im

Prime Standard gelistete Gesellschaft das vergangene Jahr bei Erlösen von 53,4 Mio. Euro mit einem Fehlbetrag von fast 35 Mio. Euro ab. Ein Blick in den Geschäftsbericht zeigt immerhin, dass die Lage rein operativ deutlich besser ist, als es die Ergebnisse vermuten lassen. Schließlich kamen die Hamburger 2017 auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 25,11 Mio. Euro – nach 10,29 Mio. Euro im Jahr zuvor.

Ein gehöriger Batzen, den es zu verkraften gilt, sind zunächst einmal die um mehr als 7 auf 9,4 Mio. Euro gestiegenen Abschreibungen. Maßgeblich bedingt ist der Zuwachs durch die erstmals ganzjährig mit in das Zahlenwerk einbezogene Aves Rail. Hintergrund: Im Oktober 2016 kaufte Aves One die aus Wien stammende – ehemals als ERR-Gruppe firmierende – Gesellschaft für rund 33,5 Mio. Euro und katapultierte den eigenen Bestand an Güterwagen damit in eine neue Größenordnung. Mitgründer und Geschäftsführer von ERR ist übrigens Jürgen Bauer, der anschließend in den Vorstand von Aves One einzog. Aufs Ergebnis drückten 2017 aber auch Sonderabschreibungen von 3,8 Mio. Euro aus Containerverkäufen, die an Häfen mit schwieriger Vermietungssituation standen. Allein diese Depotbereinigung soll künftig für jährliche Einsparungen von 1,5 Mio. Euro sorgen. „Der Verkauf der circa 7.000 Container ist erfolgreich angelaufen, bis Mitte April 2018 sind circa 6.178 Container verkauft“, heißt es dazu im gerade veröffentlichten Geschäftsbericht. Fakt ist aber auch, dass sich der Deal zum Ende hin etwas länger hinzieht als gedacht.

Die beiden dicksten Brocken in der Gewinn- und Verlustrechnung sind jedoch Zinsaufwendungen von 21,7 Mio. Euro sowie negative Währungseffekte von 21,6 Mio. Euro. Die hohe Zinsbelastung ist den Finanzverbindlichkeiten von insgesamt mehr als 479 Mio. Euro geschuldet, die wiederum ihren Ursprung im Aufbau des Anlagevermögens – sprich der Container und Waggons – haben. Geldgeber der

Hamburger sind Banken, Direktinvestoren und institutionelle Investoren. Der durchschnittliche Zinssatz lag zuletzt bei 4,4 Prozent, was freilich bereits eine deutliche Verbesserung gegenüber dem Vorjahreswert von 5,2 Prozent ist. Trotzdem heißt es für Aves One, hier den großen Hebel anzusetzen – etwa durch eine Forcierung der günstigeren Bankenfinanzierung. Zumindest am kurzen Ende will die Gesellschaft deutlich Richtung drei Prozent kommen. Zwar nicht zahlungswirksam, aber trotzdem ordentlich ins Kontor hauend, sind derweil die enormen Währungseffekte, die damit zusammenhängen, dass das Containergeschäft üblicherweise in Dollar abgerechnet wird.

Bei Aves One gilt folgende Rechnung: Eine Abschwächung des Dollar gegenüber dem Euro um zehn Prozent führt zu einem negativen Währungseffekt von rund 15 Mio. Euro. Umgekehrt führt ein um 10 Prozent stärkerer Dollar zu einem entsprechend positiven Swing. Währungsprognosen sind zwar eine Wissenschaft für sich, aber zumindest die vergangenen Wochen haben insofern für ein wenig Entspannung gesorgt, als dass die Relation EUR/Dollar weitgehend an das Niveau vom Jahresende 2017 zurückgekehrt ist. Zwischenzeitlich sah es bereits einmal deutlich unvorteilhafter für Aves One aus. Wohl auch angesichts der vielen Unwägbarkeiten im Währungs- und Finanzierungsbereich, meidet das Management eine konkrete Prognose für 2018 und kündigt lediglich steigende Erlöse sowie ein weiter verbessertes EBITDA an. Boersengefluester.de kalkuliert zurzeit mit einem EBITDA-Anstieg auf 37 Mio. Euro. Wir räumen aber gern ein, dass es sich um eine grobe Schätzung handelt.

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

123,85

|

103,14

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBITDA1,2

|

81,80

|

72,80

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBITDA-Marge %3

|

66,05

|

70,58

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBIT1,4

|

9,64

|

37,37

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBIT-Marge %5

|

7,78

|

36,23

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Jahresüberschuss1

|

-56,96

|

-4,95

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Netto-Marge %6

|

-45,99

|

-4,80

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Cashflow1,7

|

86,96

|

71,78

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Ergebnis je Aktie8

|

-4,38

|

-0,50

|

0,31

|

0,53

|

0,67

|

0,00

|

0,00

|

|

Dividende je Aktie8

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

PricewaterhouseCoopers

Sehr viel realer ist da schon der Unternehmenswert (Marktkapitalisierung plus Netto-Finanzverbindlichkeiten = Enterprise Value) von rund 531 Mio. Euro. Demnach würde die Aves One-Aktie mit etwas mehr als dem Faktor 14 auf die Relation von EV zu EBITDA gehandelt.

VTG, das aus Börsensicht vermutlich am ehesten vergleichbare Unternehmen, kommt hier auf eine Größenordnung von rund 9,5. Doch das Bild könnte sich schnell drehen, schließlich gehen die Analysten von

GBC von einem rasant steigenden EBITDA für Aves One aus. Auf 2019er-Basis sollte die Kennzahl EV/EBITDA demnach schon auf weniger als neun sinken. So gesehen könnte der Small Cap durchaus für eine scharfe Erholung gut sein. Eine sehr spekulative Wette bleibt

Aves One aber allemal. Immerhin bildet der Titel zurzeit aber so etwas wie einen charttechnischen Boden aus.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Aves One |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A16811

|

DE000A168114

|

AG

|

187,42 Mio. €

|

28.11.2016

|

-

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

0,00

|

20,04

|

0,00

|

-24,66

|

38,69

|

2,61

|

1,82

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

16.08.2023

|

01.06.2021

|

30.09.2021

|

30.11.2021

|

29.04.2022

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+0,76%

|

+0,33%

|

+1,41%

|

+2,13%

|

+138,02%

|

Akt. Kurs (EoD)

All-Time-High:

€16,00

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| VTG |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

VTG999

|

DE000VTG9999

|

AG

|

2.616,82 Mio. €

|

28.06.2007

|

-

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

39,57

|

29,50

|

1,34

|

71,82

|

4,24

|

5,05

|

2,15

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

1,10

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

27.05.2021

|

-

|

-

|

-

|

29.06.2021

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+1,29%

|

+32,56%

|

+103,58%

|

+103,13%

|

-100,00%

|

Akt. Kurs (EoD)

All-Time-High:

€91,00

Foto:

Pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Aves One AG. Zwischen der Aves One AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aves One-Aktie.[/sws_grey_box]...

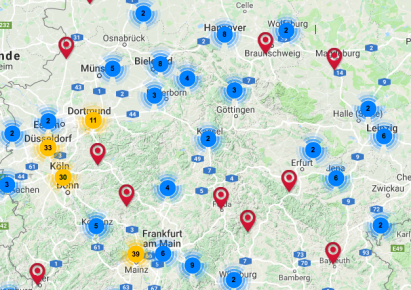

Einfach den Menüpunkt „Company“ ansteuern und auf die gewünschte Gesellschaft klicken. Sie kommen dann direkt zu dem entsprechenden Kartenausschnitt mit einem Ausklapper des Unternehmens. Damit wissen Sie mit einem Klick, wo die Gesellschaft ihr Headquarter hat und können anschließend bequem weiter navigieren – schließlich ist alles miteinander verlinkt. Zu diesen individuellen Kartenausschnitten – wie nennen das Tool DataSelect SingleMaps – kommen Sie künftig übrigens auch, wenn Sie in unseren redaktionellen Texten den gefetteten und mit einem Link hinterlegten Firmenort anklicken. Bleibtwomöglich die Frage, warum boersengefluester.de die regionale Herkunft des Unternehmens so sehr betont? Ganz einfach: Letztlich wollen wir damit auch deutlich machen, dass Aktien mehr sind als irgendeine synthetische Anlageform aus der Produktabteilung geschäftstüchtiger Banker, sondern immer auch eine echte Firma dahintersteht (zumindest im Normalfall). Gerade im Small-Cap-Bereich sind die Gesellschaften stark regional verankert und wichtige Arbeitgeber in ihrer Region – klassischer „German Mittelstand” im besten Sinn. Dieser Aspekt kommt in der allgemeinen Börsenberichterstattung unserer Meinung nach häufig zu kurz.

[sws_blue_box box_size="640"]Hier kommen Sie zu unserer digitalen Börsenkarte DataSelect Maps[/sws_blue_box]

Einfach den Menüpunkt „Company“ ansteuern und auf die gewünschte Gesellschaft klicken. Sie kommen dann direkt zu dem entsprechenden Kartenausschnitt mit einem Ausklapper des Unternehmens. Damit wissen Sie mit einem Klick, wo die Gesellschaft ihr Headquarter hat und können anschließend bequem weiter navigieren – schließlich ist alles miteinander verlinkt. Zu diesen individuellen Kartenausschnitten – wie nennen das Tool DataSelect SingleMaps – kommen Sie künftig übrigens auch, wenn Sie in unseren redaktionellen Texten den gefetteten und mit einem Link hinterlegten Firmenort anklicken. Bleibtwomöglich die Frage, warum boersengefluester.de die regionale Herkunft des Unternehmens so sehr betont? Ganz einfach: Letztlich wollen wir damit auch deutlich machen, dass Aktien mehr sind als irgendeine synthetische Anlageform aus der Produktabteilung geschäftstüchtiger Banker, sondern immer auch eine echte Firma dahintersteht (zumindest im Normalfall). Gerade im Small-Cap-Bereich sind die Gesellschaften stark regional verankert und wichtige Arbeitgeber in ihrer Region – klassischer „German Mittelstand” im besten Sinn. Dieser Aspekt kommt in der allgemeinen Börsenberichterstattung unserer Meinung nach häufig zu kurz.

[sws_blue_box box_size="640"]Hier kommen Sie zu unserer digitalen Börsenkarte DataSelect Maps[/sws_blue_box]

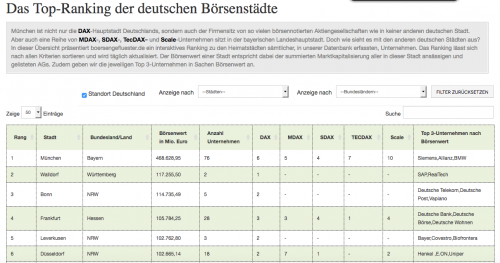

[sws_blue_box box_size="640"]Noch ein Tipp: Schauen Sie doch auch einmal bei unserem täglich aktualisierten Top-Ranking der deutschen Börsenstädte nach. Auch dieses Tool haben wir exklusiv aus unserer selbst gepflegten Datenbank entwickelt.[/sws_blue_box]

[sws_blue_box box_size="640"]Noch ein Tipp: Schauen Sie doch auch einmal bei unserem täglich aktualisierten Top-Ranking der deutschen Börsenstädte nach. Auch dieses Tool haben wir exklusiv aus unserer selbst gepflegten Datenbank entwickelt.[/sws_blue_box]

Foto: Pixabay...

Foto: Pixabay...

Foto: Pixabay...

Foto: Pixabay...

Foto: Pixabay

...

Foto: Pixabay

...

Foto: Pixabay...

Foto: Pixabay...

Foto: Nanogate Textile & Care Systems GmbH

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]...

Foto: Nanogate Textile & Care Systems GmbH

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]...

Foto: Pixabay...

Foto: Pixabay...

Foto: Pixabay...

Foto: Pixabay...