Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Noch ist nicht viel passiert bei der Fashionette-Aktie: Rund einen Monat nach dem Börsengang zu 31 Euro notiert der Anteilschein des Onlinehändlers für hochwertige Modeaccessoires – wichtigstes Produkt im Angebot der Düsseldorfer sind Handtaschen – ganz leicht über Emissionskurs. Auf diesem Niveau bringt es das im Scale an den Start gegangene Unternehmen auf einen Börsenwert von knapp 195 Mio. Euro. Innerhalb des Scale bewegt sich Fashionette damit im oberen Drittel, was die Marktkapitalisierung angeht – letztlich also ein gewichtiger Neuzugang für das Frankfurter Freiverkehrssegment. Umso überraschender, dass Fashionette mit seinem IPO fast ausschließlich institutionelle Anleger adresssierte. Die simple Erklärung: Quasi mit Beginn der offiziellen Zeichnungsfrist gab es bereits mehr Investorenanfragen, als überhaupt Stücke zum Verkauf standen. So gesehen verwundert die per saldo bislang neutrale Performance der Aktie fast ein wenig.

Werbung:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Nun hatte boersengefluester.de Gelegenheit für ein sehr ausführliches Hintergrundgespräch mit CEO Daniel Raab. Um es an dieser Stelle bereits vorwegzunehmen: Der ehemalige Manager von Amazon, ProSieben oder auch Avenso (Lumas Bilder) hat einen super Eindruck hinterlassen. Jedenfalls bringt Raab es plausibel rüber, dass auch eine auf Premium- und Luxusartikel aus der Modebranche spezialisierte Webseite wie fashionette am Ende eine sehr datengesteuerte Plattform ist. Bemerkenswert aus Kapitalmarktsicht auch seine klare Positionierung hinsichtlich der Rentabilität: „Profitables, sehr dynamisches Wachstum steht über allem“, sagt Raab. Tatsächlich arbeitet Fashionette operativ durchweg profitabel und kam zuletzt – bei Erlösen von gut 73 Mio. Euro – auf eine EBITDA-Marge von knapp über neun Prozent. Den Emissionserlös von brutto rund 37 Mio. Euro will die Gesellschaft in erster Linie in verstärktes Marketing, den Ausbau des Produktsortiments sowie eine geografische Ausweitung über die DACH-Region hinaus – gegenwärtig stehen die Niederlande im Fokus – stecken. Sofern es sich anbietet, will Fashionette darüber hinaus via Akquisitionen wachsen. „Aus strategischer Sicht war das IPO damit perfekt für uns“, sagt Raab.

Ein Selbstläufer ist das Geschäftsmodell freilich nicht, dafür existieren einfach zu viele Webseiten mit ähnlichem Produktangebot: Neben den Online-Auftritten von Herstellern wie Gucci, Prada, Michael Kors oder MCM gibt es jede Menge Spezialhändler wie Wardow, Net-A-Porter, MyTheresa oder die an der New Yorker Sock Exchange notierte britische E-Commerce-Plattform Farfetch, die dort auf eine Marktkapitalisierung von umgerechnet mehr als 15 Mrd. Euro bringt. Interessant in diesem Zusammenhang: Der Münchner Onlinehändler Mytheresa bereitet offenbar ebenfalls einen Börsengang in den USA vor. Auch wenn das IPO Fashionette zusätzliche Bekanntheit und frisches Kapital für das weitere Wachstum gebracht hat: Wir wagen es nicht vorherzusehen, wie sich die Marktanteile in drei oder fünf Jahren verteilen werden. Ziel von Fashionette muss es sein, durch eine kontinuierliche Ausweitung des Produktangebots um Dinge mit einer häufigeren Kauftaktung – wie zum Beispiel Beauty- und Pflegeprodukte – eine höhere Kundenloyalität und damit auch Besucherfrequenz aufzubauen. Schließlich kaufen sich wohl selbst ausgewiesene Society-Ladys nicht alle vier Wochen eine neue Handtasche für 1.000 Euro und mehr.

Wichtigster Aktionär bleibt vorerst die Hamburger Unternehmensgruppe Genui. Deutlich über die Hälfte der Anteilscheine befindet sich im Streubesitz, was für einen liquiden Börsenhandel ausreichen sollte. Bewertungstechnisch befindet sich die Fashionette-Aktie zwar in deutlich geerdeteren Regionen als etwa der Anteilschein von Farfetch. Gleichwohl müssen Anleger schon viel Vertrauen in das Geschäftsmodell der Düsseldorfer mitbringen, um hier einzusteigen. Andererseits können gute Nachrichten – etwa zum Verlauf des Weihnachtsgeschäfts – schnell für positive Impulse sorgen. Jedenfalls gibt uns das Gespräch mit CEO Daniel Raab insofern ein gutes Gefühl, dass hier nicht mit Investorengeldern umhergeschmissen wird und Profitabilität oben auf der Agenda steht. Immerhin hält Raab selbst rund drei Prozent der Aktien, was wir ebenfalls als positives Zeichen werten.

...

© boersengefluester.de | Redaktion

An sich eine ganz normale Meldung: Die in Augsburg ansässige TubeSolar will sich frisches Geld für den Ausbau des operativen Geschäfts sowie eines „möglichen Beteiligungserwerbs“ beschaffen und plant dazu eine Barkapitalerhöhung. Insgesamt geht es um die Ausgabe von bis zu 1.000.000 Millionen Aktien zu einem Ausgabepreis von jeweils 6 Euro. Entsprechend liegt der Brutto-Emissionserlös bei 6 Mio. Euro. Boersengefluester.de hatte das auf einer ursprünglichen Technologie von Osram basierende Röhrenkonzept von Tube Solar bereits vorgestellt (HIER) und auch ein Interview mit dem Vorstand auf der Seite gehabt. Interessant wird die angekündigte Finanzierungsrunde freilich durch den Hinweis, dass der Großaktionär die Kapitalerhöhung in vollem Umfang garantiert. Den Streubesitz des im Düsseldorfer Freiverkehr gehandelten Titels hatten wir damals auf nur etwas mehr als zehn Prozent taxiert. Offizielle Angaben zur Aktionärsstruktur waren Fehlanzeige.

Anzeige:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Mit ein wenig Small-Cap-Wissen konnte man sich freilich schon im Sommer herleiten, dass die Verbindungen wohl Richtung Kulmbach zeigen. Seit Mitte Oktober herrscht diesbezüglich nun auch offiziell Klarheit: Laut einer im Bundesanzeiger veröffentlichten Meldung, ist der Medienunternehmer Bernd Förtsch über die ihm zurechenbare BF Holding sowie die TSG 1. Vermögensverwaltung mehrheitlich an TubeSolar beteiligt. Für TubeSolar ist das zunächst einmal eine sehr komfortable Ausgangssituation: Immerhin scheint Bernd Förtsch – ohnehin ein Verfechter neuer Technologien – so sehr vom Konzept der Augsburger überzeugt zu sein, dass er notfalls auch alle Aktien aus der Kapitalerhöhung zeichnet. Gleichzeitig ist das Engagement von Bernd Förtsch aber auch ein Signal an andere Investoren, ihr Bezugsrecht vielleicht besser doch selbst auszuüben und sich nicht verwässern zu lassen. Immerhin hat Bernd Förtsch meist ein feines Näschen, was Aktieninvestments angeht.

Die Analysten von First Berlin haben die Coverage der Tube Solar-Aktie Ende Oktober mit einem Kursziel von 9,40 Euro aufgenommen. Aktuelle Notiz: 7,00 Euro. In dieser Studie taxieren die Analysten den Streubesitzanteil übrigens auf 18,9 Prozent. TSG1 (55,2 Prozent) und die BF Holding (5,1 Prozent) kämen demnach addiert auf 60,3 Prozent. Die restlichen Stücke sind zwei weiteren Großinvestoren zuzurechnen. Wir sind gespannt, was der in Kürze anstehende Wertpapierprospekt noch an Zusatzinformationen bereit hält. Nach einer interessanten Investmentstory aus dem Spezialwertebereich klingt Tube Solar aber allemal. Beinahe überflüssig zu sagen, dass ein Engagement – neben den überdurchschnittlich hohen Chancen – auch immense Risiken aufweist. Immerhin befindet sich TubeSolar gegenwärtig erst in der Aufbauphase des Unternehmens.

Die Analysten von First Berlin haben die Coverage der Tube Solar-Aktie Ende Oktober mit einem Kursziel von 9,40 Euro aufgenommen. Aktuelle Notiz: 7,00 Euro. In dieser Studie taxieren die Analysten den Streubesitzanteil übrigens auf 18,9 Prozent. TSG1 (55,2 Prozent) und die BF Holding (5,1 Prozent) kämen demnach addiert auf 60,3 Prozent. Die restlichen Stücke sind zwei weiteren Großinvestoren zuzurechnen. Wir sind gespannt, was der in Kürze anstehende Wertpapierprospekt noch an Zusatzinformationen bereit hält. Nach einer interessanten Investmentstory aus dem Spezialwertebereich klingt Tube Solar aber allemal. Beinahe überflüssig zu sagen, dass ein Engagement – neben den überdurchschnittlich hohen Chancen – auch immense Risiken aufweist. Immerhin befindet sich TubeSolar gegenwärtig erst in der Aufbauphase des Unternehmens.

[jwl-utmce-widget id=123541]

Foto: Clipdealer

...

TubeSolar

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TubeSolar | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2PXQD | DE000A2PXQD4 | AG | 0,02 Mio € | 14.02.2020 | - | |

* * *

© boersengefluester.de | Redaktion

Die Präsentation von Netfonds auf dem Eigenkapitalforum (EKF) am 17. November hatte kurzerhand CEO Karsten Dümmler übernommen. Grund: Vorstandskollege Peer Reichelt, der sonst üblicherweise den IR-Part übernimmt, war auf dem Weg zum Notar, um den Erwerb eines Wettbewerbers zu unterzeichnen. Weitere Details zu dem Deal verriet Dümmler in seinem Vortrag zunächst nicht und konzentrierte sich viel mehr drauf, den Investoren die nächste Ausbaustufe von Netfonds vorzustellen. Spannend genug: Im Kern geht es hier darum, dass der Finanzdienstleister vermehrt auch eigene Investmentprodukte auf den Markt bringen will, um so die Wertschöpfungskette nochmals auszuweiten und bislang verschenkte Ertragspotenziale zu heben. Gute Nachrichten für die Aktionäre von Netfonds also. Wer hier mehr wissen will: Boersengefluester.de hatte das Konzept bereits Mitte Oktober (HIER) in den Grundzügen vorgestellt. Nicht minder spannend ist freilich die Meldung, die rund 3,5 Stunden nach der Präsentation von Karsten Dümmler auf dem EKF über die Ticker lief.

Demnach haben die Hamburger 60 Prozent an der GSR Maklerverbund erworben. Manchem Investor ist die Gesellschaft womöglich als Initiator des mittlerweile mehr als 200 Mio. Euro schweren Fondskonzepts ALL-IN-ONE ein Begriff. Verwaltet wird der Fonds von Universal Investment. Interessant ist das Geschäft für Netfonds insbesondere auch deshalb, weil viele der Altersvorsorgepolicen aus dem GSR Konzept bereits vor 2005 abgeschlossen wurden und somit für die Anleger von der Abgeltungssteuer befreit sind. Entsprechend stabil läuft das Geschäft der Gesellschaft mit Sitz in Dachau. Folgerichtig heißt es in Branchenkreisen, dass sich Netfonds mit GSR an einem „Schmuckstück“ beteiligt habe. An der Börse wird der Deal gleichwohl eher unterschätzt, selbst wenn sich der Aktienkurs von Netfonds in unmittelbarer Sichtweite zum Rekordhoch bewegt.

Hoch interessant in diesem Zusammenhang auch der neueste Deal von Netfonds im Immmobiliensektor – einem Bereich, den die Hamburger ebenfalls kontinuierlich ausweiten wollen. Demnach hat die NSI Netfonds Structured Investments, quasi die Immobilientochter der Netfonds-Gruppe, den Erwerb von rund 500 Wohneinheiten sowie diversen Grundstücken im südlichen Teil von Sachsen auf die Schiene gesetzt – eine für Netfonds-Verhältnisse ungewöhnlich große Transaktion. Gleichwohl handelt es sich um ein klassisches Wohnungsportfolio, was sich gut zur Vermarktung eignet. Konkrete Zahlen zum Kaufpreis nannte Netfonds nicht, vermutlich dürfte er sich jedoch irgendwo zwischen 25 und 35 Mio. Euro bewegen. Ungewöhnlich an dem Deal ist eher ein anderer Aspekt: Formaler Käufer ist nämlich die ebenfalls börsennotierte Value Management & Research AG (VMR), die im Wesentlichen von denselben Aktionären dominiert wird wie die Netfonds AG.

Zum Hintergrund: VMR ist über diverse Töchter ebenfalls in der Vermögensberatung und Anlagevermittlung tätig, im Gegensatz zu Netfonds aber mit Fokus auf das Endkundengeschäft. Enge Kooperationen zwischen NSI Netfonds und VMR im Immobilienbereich bestehen etwa über den seit Anfang 2019 mehrheitlich zum VMR-Verbund gehörenden Finanzdienstleistungsvertrieb mitNORM aus Hannover. Aber auch sonst hat die VMR spezielle Vorteile – und zwar in Form erheblicher Verlustvorträge von rund 28 Mio. Euro (per Ende 2019). Dementsprechend würde die Aufdeckung stiller Reserven im Zuge der Immobilientransaktion bei der VMR deutlich steuerunschädlicher verlaufen, als sie es innerhalb der NSI Netfonds sein würde. Charmant ist darüber hinaus, dass durch die Beauftragung der NSI Netfonds als Verwalter und Portfoliomanager ein ergebniswirksamer Ertrag von jährlich rund 1,5 Mio. Euro auf Netfonds-Ebene erwartet wird.

Ins Bild dazu passt, dass bei der VMR zurzeit eine – wenn auch kleine Barkapitalerhöhung im Volumen von bis zu knapp 1 Mio. Euro – läuft. Summa summarum ist boersengefluester.de jedenfalls der Auffassung, dass die offiziell bislang nur sehr knapp kommentierten jüngsten Meldungen um GSR sowie dem sächsischen Immobilienerwerb deutlich mehr Kursrelevanz haben, als es auf den ersten Blick scheint. So gesehen mutet uns das jüngste Kursziel der Montega-Analysten von 33,50 Euro mittlerweile als klar zu niedrig an. Jedenfalls war der November ein ziemlich bewegter Monat für Netfonds, wir sind schon jetzt gespannt, was die im Münchner m:access gelistete Gesellschaft im kommenden Jahr noch alles auf Lager hat.

Foto: Waldemar Brandt auf Unsplash

...

Netfonds

Kurs: 80,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 31,82 | 38,64 | 33,62 | 36,60 | 45,63 | 51,30 | 60,00 | |

| EBITDA1,2 | 4,17 | 15,65 | 6,47 | 4,91 | 8,06 | 12,11 | 17,00 | |

| EBITDA-margin %3 | 13,11 | 40,50 | 19,24 | 13,42 | 17,66 | 23,61 | 28,33 | |

| EBIT1,4 | 1,81 | 11,67 | 2,96 | 1,34 | 3,33 | 5,58 | 10,00 | |

| EBIT-margin %5 | 5,69 | 30,20 | 8,80 | 3,66 | 7,30 | 10,87 | 16,67 | |

| Net profit1 | 0,03 | 8,74 | 0,88 | -0,28 | 2,60 | 1,39 | 7,50 | |

| Net-margin %6 | 0,09 | 22,62 | 2,62 | -0,77 | 5,70 | 2,71 | 12,50 | |

| Cashflow1,7 | 5,22 | -17,77 | 3,07 | 1,50 | -4,16 | 2,80 | 0,00 | |

| Earnings per share8 | 0,01 | 3,79 | 0,38 | -0,12 | 1,12 | 0,60 | 3,25 | |

| Dividend per share8 | 0,16 | 0,25 | 0,25 | 0,25 | 0,35 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio € | 03.09.2018 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| NSI Asset | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1RFHN | DE000A1RFHN7 | AG | 2,59 Mio € | 26.10.1998 | Halten | |

* * *

NSI Asset

Kurs: 0,55

© boersengefluester.de | Redaktion

Bei unserem jüngsten Gespräch Anfang November (HIER) stufte mic-Vorstand Andreas Empl die bevorstehende erste Kapitalerhöhung als vermutlich größte Hürde auf dem Weg zur vollständigen Finanzierung der Transaktion um den Displayspezialisten Pyramid Computer. So gesehen ist nun der Weg für die Einbringung von Pyramid in den Börsenmantel von mic geebnet. Grund: Sämtliche 3.355.880 Anteilscheine aus der Barkapitalerhöhung zu 2,00 Euro je Aktie wurden platziert und sorgten so für einen Mittelzufluss von brutto rund 6,70 Mio. Euro. „Die starke Nachfrage hat die Erwartungen des Managements deutlich übertroffen“, heißt es offiziell. Die Rede ist von einer dreifachen Überzeichnung der Privatplatzierung. Zur weiteren Einordnung: Der gesamte Kaufpreis für Pyramid Computer beträgt rund 44 Mio. Euro und wird zu 45 Prozent in Cash bezahlt, der Rest erfolgt über die Ausgabe neuer mic-Aktien.

Anzeige:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Mit der Umsetzung der jetzigen Maßnahme ist das Kapital der Münchner nun in 5.796.520 Aktien unterteilt – entsprechend beträgt die neue Marktkapitalisierung (bei einem Kurs von zurzeit 2,66 Euro) gut 15,4 Mio. Euro. Damit bewegt sich die Gesellschaft zwar noch immer im Micro Tap-Terrain. Gemessen an dem früher einstelligen Millionen-Euro-Börsewert hat sich mic aber schon ein gutes Stück nach oben bewegt und könnte so weitere Investorengruppen adressieren. Wie geht es nun weiter? Parallel zur jüngsten Kapitalerhöhung ist die Aufnahme von 5 Mio. Euro Fremdkapital via Bankdarlehen vorgesehen. Zudem ist im Auftaktquartal 2021 eine weitere Barkapitalerhöhung mit einem erhofften Mittelzufluss von knapp 11 Mio. Euro geplant. Damit hätte mic dann genügend Geld, um die vereinbarte Bar-Komponente von 20 Mio. Euro zu bezahlen. Sobald dieses Paket steht, erfolgt die Ausgabe von weiteren rund 2,3 Millionen mic-Aktien, die dann direkt an die Gründer und das Management von Pyramid gehen. Als Gegenleistung für das komplette Auftakt-Finanzierungspaket wechseln dann 52 Prozent der Pyramid-Aktien auf die mic AG über.

Die restlichen 48 Prozent sollen zu einem späteren Zeitpunkt über die erneute Ausgabe von jungen mic-Aktien beglichen werden. Noch liegt also ein gehöriges Stück Wegstrecke vor dem im Freiverkehrssegment Scale gelisteten Unternehmen. Doch die bislang so gute Resonanz des Kapitalmarkts auf den Deal macht definitiv Hoffnung. Wie es aussieht, hat Andreas Empl mit Pyramid ein prima Unternehmen gefunden, was mit seinem digitalen Ansatz zur Unterstützung von Verkaufsaktivitäten von Einzelhändlern oder auch Systemgastronomen perfekt in die Zeit passt. Für risikobereite Anleger, die auch größere Kursschwankungen akkzeptieren können, bleibt der Spezialwert damit ein chancenreiches Investment. Weitere Infos finden Sie in der Studie von Alster Research (HIER).

[jwl-utmce-widget id=123541]

Foto: Jeremy Chen auf Unsplash

...

© boersengefluester.de | Redaktion

Entweder sind jetzt alle verrückt geworden, oder beim Börsengang von Compleo Charging Solutions vor lief irgendwas schief. Jedenfalls hat der Aktienkurs des Herstellers von Ladesäulen für Elektro-Auto seit dem IPO am 21. Oktober 2020 nun um mehr als 110 Prozent an Wert gewonnen und ist in der Spitze bis auf 106 Euro geklettert. Bemerkenswert ist der Zuwachs schon allein deshalb, weil sich Compleo während des Börsengangs vergleichsweise schwer tat. Der Ausgabepreis von 49 Euro wurde jedenfalls deutlich am unteren Ende der zuvor gewählten Preisspanne von 44 bis 59 Euro festgesetzt. Die erste Notiz im Frankfurter Prime Standard von 44 Euro lag gar um gut zehn Prozent unter dem Ausgabekurs....

© boersengefluester.de | Redaktion

Für die Aktionäre von USU Software war 2020 bislang ein richtig gutes Jahr. Inklusive Dividende steht eine Performance von annähernd 50 Prozent zu Buche. Ein Großteil der Kurseinbußen von 2018/19 hat das auf Software für Wissensdatenbanken und Lizenzmanagement spezialisierte Unternehmen damit wieder wettgemacht. Besonders positiv: Die Notiz von USU Software wurde nicht einfach nur mit dem Gesamtmarkt nach oben getragen, sondern profitiert von den kontinuierlich guten Zahlen: Nach neun Monaten zog der Gewinn vor Zinsen und Steuern (EBIT) im laufenden Jahr von 1,85 auf knapp 4,61 Mio. Euro an. Die Gesellschaft mit Sitz im schwäbischen Möglingen verfügt über liquide Mittel von mehr als 15 Mio. Euro und arbeitet frei von Bankverbindlichkeiten. Läuft also soweit alles in die richtige Richtung. Boersengefluester.de wollte es aber genau wissen und hat bei CEO Bernhard Oberschmidt nachgefragt, wie er die aktuelle Entwicklung einschätzt. Ohne jetzt zu viel vorwegnehmen zu wollen: Die USU-Aktie bleibt einer unserer Favoriten aus dem heimischen Software-Sektor.

...

© boersengefluester.de | Redaktion

Trotz der super Performance seit März: Kommentare zum Bitcoin finden auf boersengefluester.de – mal abgesehen vom BGFL-Diskussionsforum – eher nicht statt. Das heißt freilich nicht, dass wir die rasante Entwicklung von 5.000 bis auf fast 19.000 Dollar verschlafen haben. Bei uns stehen schlicht und ergreifend andere Themen im Fokus: nämlich Aktien, vorzugsweise aus dem heimischen Spezialwertebereich. Und da gibt es einige Papiere, die vom Anstieg des Bitcoin profitieren – direkt oder indirekt. Für Anleger am naheliegendsten ist wohl ein Investment in die Bitcoin Group. Das Unternehmen betreibt die Handelsplattform bitcoin.de und hält 100 Prozent an dem auf institutionelle Kunden ausgerichteten Finanzdienstleister futurum bank. Ein maßgeblicher Teil der Bilanzsumme entfällt zudem auf eigene Bestände an Kryptowährungen. Die Marktkapitalisierung der Herforder beträgt rund 175 Mio. Euro, wovon mindestens ein Viertel dem Streubesitz zuzurechnen sind. Zuletzt hat die Notiz des Spezialwerts zwar bereits spürbar an Höhe gewonnen, eine Übertreibung ist bei der Aktie der Bitcoin Group aber nicht zu spüren. Von früheren Rekordständen ist der Anteilschein noch weit entfernt.

Anzeige:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Unbedingt einen Blick wert ist nach Auffassung von boersengefluester.de auch das Papier der Cryptology Asset Group. Wir hatten die Beteiligungsgesellschaft bereits Anfang Oktober vorgestellt (HIER). Seitdem ist der Aktienkurs prima vorangekommen. Normalerweise müsste die Entwicklung aber eher erst am Anfang stehen. Cryptology hält rund 17 Prozent an der ebenfalls börsennotierten Northern Data, einem Spezialisten für das Design von hochperformanten Rechenzentren. Die Gesellschaft sah sich vor einigen Monaten scharfer Kritik bezüglich der Transparenz ausgesetzt. Momentan ist es an dieser Front aber ruhig geworden. Das liegt wohl auch daran, dass Northern Data Schlüsselpositionen neu besetzt, mit KPMG einen namhaften Wirtschaftsprüfer an Bord geholt hat und es zudem auch spannende Neuigkeiten um den Bau eines High-Performance-Computing-Projekts im Volumen von 200 Mio. Dollar gibt. 2021 wird für Northern Data somit ein ganz wichtiges Jahr. Darüber hinaus sind der Cryptology Asset Group annähernd drei Prozent an der im Bereich Blockchainsoftware aktiven block.one zuzurechnen.

En vogue auch das Engagement bei der Tradingplattform Nextmarkets um die ehemaligen ayondo-Gründer Manuel und Dominik Heyden. Der konservativ berechnete Net Asset Value (NAV) der Cryptology-Aktie lag per Ende Oktober bei knapp 67 Euro, also leicht über der aktuellen Notiz. Apropos Börsenhandel: Eigentlich sollte der Anteilschein längst auch via Xetra handelbar sein. Aufgrund des formalen Firmensitzes auf Malta gibt es aber wohl Verzögerungen. Aufsichtsrechtlich soll das Thema bereits durch sein. Ein Manko an der Cryptology-Aktie bleibt freilich der relativ geringe Streubesitz von vermutlich nur 15 Prozent. Geeignet ist der Titel daher nur für risikobereite Anleger. Fakt ist aber: Als direkte und indirekte Profiteure vom massiven Anstieg des Bitcoin-Kurses sollten sämtliche hier vorgestellten Aktien noch deutlich Luft nach oben haben.

Foto: Pascal Bernardon auf Unsplash

...

Samara Asset Group

Kurs: 2,25

Bitcoin Group

Kurs: 22,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bitcoin Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1TNV9 | DE000A1TNV91 | SE | 118,40 Mio € | 31.05.2013 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Samara Asset Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2JDEW | MT0001770107 | plc | 210,20 Mio € | 05.05.2020 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Northern Data | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0SMU8 | DE000A0SMU87 | AG | 423,70 Mio € | 05.10.2018 | - | |

* * *

Northern Data

Kurs: 6,40

© boersengefluester.de | Redaktion

Bereits Anfang Oktober hatte boersengefluester.de auf eine mögliche Dividendenüberraschung bei Weng Fine Art (WFA) hingewiesen. Nun legt das Kunsthandelsunternehmen die Karten auf den Tisch – und die haben es in sich: Neben einer um 5 Cent auf 0,25 Euro je Aktie erhöhten Basisdividende, gibt es noch einen Bonus zum 25jährigen Firmenjubiläum von 1,20 Euro pro Anteilschein. Insgesamt beträgt die zur Hauptversammlung am 18. Dezember 2020 geplante Zahlung damit 1,45 Euro je Aktie, was einer Rekord-Ausschüttungssumme von 3,80 Mio. Euro entspricht. Bezogen auf den ebenfalls auf ein All-Time-High von 20,20 Euro gekletterten Aktienkurs ergibt sich eine Rendite von knapp 7,2 Prozent. Kein anderes Unternehmen aus unserer Datenbank mit HV-Termin im Dezember 2020 kann da mithalten.

Allerdings gibt es einige Sonderaspekte zu beachten: Wie bereits bei unserem Bericht „Weng Fine Art: Neue Dividenden-Perspektiven“ vermutet, nutzt Vorstand Rüdiger K. Weng die in Teilen neu formulierte Satzung des Unternehmens nämlich dazu, um die Dividende zu 99 Prozent via Sachausschüttung vorzunehmen. Geschnürt wird das Ausschüttungspaket dabei nicht aus den – wie vielleicht zu vermuten gewesen wäre noch vorhandenen 200.000 WFA-Aktien (kurioserweise haben die mittlerweile ebenfalls einen Gegenwert von rund 4 Mio. Euro) oder gar den 1,38 Millionen im Bestand befindlichen Artnet-Papieren (Börsenwert: 7,73 Mio. Euro), sondern aus Papieren der Schweizer E-Commerce-Tochter ArtXX (ehemals Weng Fine Art Online). Geplant ist, für je drei WFA-Anteilscheine die ein Investor im Depot hat, eine B-Aktie von ArtXX auszukehren. Entsprechend würden so 850.000 der insgesamt 2.500.000 bislang nicht börsennotierten B-Aktien in den Umlauf kommen. Im Zuge dessen würde der Streubesitzanteil vom ArtXX am Aktienkapital von derzeit 7,5 auf rund 26 Prozent steigen.

Werbung:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

„Beide Gesellschaften könnten mit eigenen Börsennotierungen und einem voneinander unabhängigen Auftritt für die Eigentümer einen wesentlich höheren Shareholder Value erzielen“, sagt Rüdiger K. Weng. Steuerlich angesetzt wird jede ArtXX-Aktie nach gegenwärtigem Stand mit 4,33 Euro – entsprechend 1,44 Euro je WFA-Aktie. Beispiel: Ein Investor hat 600 Anteilscheine von Weng Fine Art mit einem Börsenwert von derzeit 12.120 Euro im Depot. Auf diese 600 Papiere bekommt er nach der HV im Dezember zusätzlich 200 Anteile von ArtXX ins Depot gebucht. Dieser Posten hätte nach jetziger Rechnung einen Gegenwert von 866 Euro. Da WFA für 2019 „offiziell“ 1,45 Euro je Aktie ausschüttet, ständen dem Beispiel-Investor 870 Euro (600 Stück x 1,45 Euro) zu. Die entsprechende Differenz von 4 Euro gäbe es dann Cash. Nachteil der gewählten Ausschüttungsvariante: Die Aktien von ArtXX sind noch nicht handelbar, ein Börsengang ist erst für 2021/22 geplant.

Vorteilhaft ist hingegen, dass der gewählte steuerliche Ansatz von 4,33 Euro je ArtXX noch einen stattlichen Puffer nach oben beim geplanten IPO lässt. Immerhin erfolgte die Mitte 2019 durchgeführte Privatplatzierung zu einem Veräußerungspreis von 6,00 Euro je B-Aktie. Erwähnenswert aus Investorensicht ist darüber hinaus, dass die Transaktion stille Reserven bei der Weng Fine Art AG aufdeckt. Dem Vernehmen nach soll der Überschuss für 2020 auf mindestens 4,5 Mio. Euro klettern – bei einem Börsenwert von zurzeit 55,55 Mio. Euro. Von solchen Relationen sind Anteilseigner von Artnet weit entfernt. Noch ein Hinweis in eigener Sache: Am Wochenende hat boersengefluester.de die Berechnung der Dividendenrendite einheitlich auf 2020 umgestellt. In unserer Kennzahlen-Box „Investor-Informationen“ wird die außerordentlich hohe Rendite der WFA-Aktie für 2019 also nicht mehr explizit dargestellt. Für diesen Einzelfall ist das ein wenig unglücklich. Mit Blick auf die Einordnung aller gut 630 von uns betrachteten Aktien wurde die Umstellung aber allmählich Zeit.

Weng Fine Art

Kurs: 3,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Weng Fine Art | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 518160 | DE0005181606 | AG | 20,57 Mio € | 02.01.2012 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 10,43 | 13,06 | 8,53 | 5,92 | 2,84 | 3,85 | 0,00 | |

| EBITDA1,2 | 6,01 | 5,13 | 1,20 | 0,73 | -0,48 | 5,90 | 0,00 | |

| EBITDA-margin %3 | 57,62 | 39,28 | 14,07 | 12,33 | -16,90 | 153,25 | 0,00 | |

| EBIT1,4 | 5,92 | 5,01 | 1,09 | 0,64 | -0,53 | 5,80 | 0,00 | |

| EBIT-margin %5 | 56,76 | 38,36 | 12,78 | 10,81 | -18,66 | 150,65 | 0,00 | |

| Net profit1 | 5,27 | 4,25 | 0,60 | 0,01 | -1,48 | 5,50 | 0,00 | |

| Net-margin %6 | 50,53 | 32,54 | 7,03 | 0,17 | -52,11 | 142,86 | 0,00 | |

| Cashflow1,7 | 0,53 | 0,44 | 1,94 | -2,88 | -1,70 | 5,60 | 0,00 | |

| Earnings per share8 | 0,91 | 0,62 | 0,11 | 0,00 | -0,27 | 1,02 | 0,13 | |

| Dividend per share8 | 0,25 | 0,16 | 0,11 | 0,05 | 0,15 | 0,15 | 0,20 | |

Quelle: boersengefluester.de and company details

Foto: JOSHUA COLEMAN auf Unsplash

...

© boersengefluester.de | Redaktion

Nervige Phase zurzeit für die Aktionäre von Aves One: Die erste Erholung nach dem Corona-Crash vom März fiel zwar recht deutlich aus. Seit mittlerweile mehr als einem halben Jahr dümpelt die Notiz des Bestandshalters von Eisenbahnwaggons und Transportcontainern aber im Bereich zwischen 8 und 9 Euro herum – also signifikant unterhalb der Kursziele der Analysten, die bei 12 Euro beginnen. Nun müssen Aktienkurse nicht immer steigen. Aber auffällig ist es schon, wie sich die Notiz von Aves One seit dem Frühjahr vom Gesamtmarkt abgekoppelt hat. Dabei kommen die bislang vorgelegten Zahlen – zumindest auf Ebene des EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) – vergleichsweise stabil daher. Nach neun Monaten 2020 bewegt sich das EBITDA mit 63,2 Mio. Euro nur ganz leicht unterhalb des Vorjahresniveaus. Die Erlöse liegen mit 93,6 Mio. Euro um rund neun Prozent über dem entsprechenden Vergleichswert von 2019.

Anzeige:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Auf sämtlichen Präsentationen – wie zuletzt auch auf dem Eigenkapitalforum (EKF) – betont das Management, dass das Geschäftsmodell intakt sei und sich die Auswirkungen der Corona-Pandemie in engen Grenzen halten. Belastend wirken sich allerdings der schwachen Preise für Gebrauchtcontainer aus, so dass Aves One seine ausrangierten Seecontainer derzeit nur mit Minus verkaufen kann. Per Ende September wirkt sich das in einem Buchverlust von 3,0 Mio. Euro aus. Hinzu kommt, dass alle Seecontainer-Aktivitäten in Dollar abgewickelt werden und sich so ein Währungsrisiko ergibt, was bei Aves One mitunter heftig durchschlagen kann. Entsprechend sieht auch die Strategie der Hamburger vor, sich aus dem reinen Massengeschäft mit See-Containern zurückzuziehen und sich im Wesentlichen auf den Eisenbahnbereich zu konzentrieren (siehe dazu auch unseren Beitrag HIER).

Interessant: Bei seiner Präsentation auf dem Eigenkapitalforum spricht CEO Jürgen Bauer mittlerweile recht offen über die geplante Erweiterung des Portfolios um Lokomotiven: „Es ist nur eine Frage der Zeit, bis wir hier die erste Transaktion machen.“ Dauerthema – zumindest auf Kapitalmarktkonferenzen – bleibt die Finanzierungsseite. Insbesondere die dünne Eigenkapitalausstattung ist aus Investorensicht ein Mangel. Freilich beißt sich die Katze hier gegenwärtig in den Schwanz, denn das aktuelle Kursniveau lädt nicht unbedingt zu einer größeren Barkapitalerhöhung ein. Vom noch immer labilen Börsenumfeld ganz zu schweigen. Derweil hat Aves One kürzlich die mit einem Kupon von 5,25 Prozent versehende Anleihe 2020/25 nicht nur vollständig platziert, sondern sogar von 30 auf 50 Mio. Euro aufgestockt. „Wir haben kein Problem zu wachsen“, sagt Bauer. Für das Gesamtjahr 2020 bleibt es beim Ausblick, wonach bei Umsätzen von mehr als 117 Mio. Euro mit einem EBITDA von über 84 Mio. Euro zu rechnen ist. Mit anderen Worten: Aves One will 2020 mindestens das Vorjahresniveau erreichen. Per saldo bleibt boerengefluester.de bei seiner Kaufen-Einschätzung für den Spezialwert – trotz des zurzeit wenig inspirierenden Chartbilds.

Aves One

Kurs: 14,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16811 | DE000A168114 | AG | 187,42 Mio € | 28.11.2016 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der Aves One AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aves One-Aktie. Boersengefluester.de hält keine Beteiligung an der Aves One AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

[jwl-utmce-widget id=123541]

Foto: Scott Umstattd auf Unsplash

...

© boersengefluester.de | Redaktion

Eine Blitzeinschätzung zu den vorab veröffentlichen Eckdaten des Medizintechnikanbieters Geratherm Medical für die ersten neun Monate hat boersengefluester.de bereits veröffentlicht (HIER). Nun liegt der komplette Zwischenbericht vor und wir haben uns – wie versprochen – die Entwicklung der einzelnen Segmente angesehen. Ausgangslage war, dass Geratherm im Grunde recht ansprechende Zuwächse für den Zeitraum Anfang Januar bis Ende September 2020 zeigt. Ein wenig irritiert waren wir jedoch von der Tatsache, dass das dritte Quartal 2020 gegenüber dem direkten Vorquartal schon wieder deutlich rückläufig war. Die Erklärung für diese Entwicklung liefert der Segmentbericht: Demnach fiel ausgerechnet der Umsatz in dem mit Abstand größten Bereich Healthcare Diagnostic im dritten Quartal 2020 auf 4,52 Mio. Euro gegenüber 5,65 Mio. Euro aus dem zweiten Quartal. Über die genauen Ursachen lässt sich nur spekulieren. Vermutlich reichte der Boom beim Verkauf von Analogen und vor allen Dingen auch Infrarot-Fieberthermometern nicht aus, um die temporäre Nachfrageschwäche nach Blutdruckmessgeräten und Produkten für die Frauengesundheit auszugleichen. Eine dynamischere Entwicklung hatte boersengefluester.de zudem für Produkte zur Lungenfunktionsmessung erwartet.

Anzeige:

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Neben Infrarot-Fieberthermometern war dieses Segment sozusagen die ursprüngliche „Corona-Spekulation“ von Geratherm. In diesem Zusammenhang weist der Vorstand auf die weiterhin „sehr restriktiv gehandhabten Kontaktmöglichkeiten zu Kliniken“ hin. Vorzeigbare Margen gibt es im Bereich Lungenfunktionsmessung derzeit jedenfalls noch nicht. Das dürfte zum Teil freilich auch daran liegen, dass die Investitionen für neue Geräte nochmals forciert worden sind. Interessant aber allemal, dass Geratherm hier weiterhin bis zum Jahresende 2020 Produktzulassungen für China und Russland erwartet. Verglichen mit den Aussagen im Halbjahresbericht gibt es als keine Verschiebungen. Im Bereich medizinische Wärmesysteme kamen die Erlöse nach dem starken zweiten Quartal 2020 wieder ungefähr auf das Niveau vom Auftaktviertel 2020 zurück. Entsprechend bleibt es dabei: Hier verbrennt Geratherm weiterhin Geld – wenn auch nur noch halb so viel wie 2019. Ansonsten geht die Never-Ending-Story um die Erfüllung von gesetzlichen Vorgaben weiter. So heißt es im Zwischenbericht. „Der Produktbereich Wärmesysteme für den OP-Bereich befindet sich nach wie vor im Rezertifizierungsprozess.“

Derweil tritt das Segment Cardio/Stroke – hier geht es um die Erkennung von Vorhofflimmern – umsatzmäßig auf der Stelle. Gemessen an den hohen Wachstumshoffnungen ist das eher eine Enttäuschung. Rein bezogen auf die EBIT-Marge von 19 Prozent in den ersten neun Monaten 2020 ist Cardio/Stroke zurzeit aber der Renditehit im Konzern; gefolgt von 13,7 Prozent im Segment Healthcare Diagnostic. Auffällig beim Blick in die Konzern-GuV sind zudem der deutliche Anstieg bei den aktivierten Eigenleistungen sowie die spürbar höheren Aufwendungen für bezogene Waren und Betriebsstoffe. Summa summarum zeigen die Neun-Monats-Zahlen von Geratherm natürlich in die richtige Richtung und unterlegen den Aufwärtstrend der Aktie. Fakt ist aber auch, dass die Gesellschaft aus Geschwenda teilweise noch immer mit angezogener Handbremse unterwegs ist – wenn auch nicht selbstverschuldet. Der Ausblick von CEO Gert Frank deckt sich mit den Aussagen im Rahmen der vorab gemeldeten Eckdaten für Q3: „Das vierte Quartal dürfte nach heutigem Stand nochmal an Dynamik zulegen. Die Kapazitäten für die Produktion von Fieberthermometer sind derzeit bereits bis Juli 2021 ausgelastet.“

Insgesamt bleibt die Geratherm-Aktie einer der günstigsten „Corona-Profiteure“ – wenn diese Bezeichnung denn überhaupt zulässig ist – aus dem heimischen Spezialwertesektor. Allerdings zünden manche Themen langsamer als gedacht, insbesondere im Bereich der Lungenfunktionsmessung hatte sich manch Investor wohl einer schnellere Belebung erhofft. Keine Aussagen finden sich im Zwischenbericht übrigens zu dem mittlerweile ebenfalls ins Programm genommenen Corona-Antigentest „Rapid Response COVID-19“ des kanadischen Herstellers BTNX. Bei dem Produkt handelt es sich – wenn wir es richig sehen – um den gleichen Schnelltest, mit dem das ebenfalls börsennotierte Marburger Unternehmen Nanorepro zurzeit rasante Geschäfte macht. Schwer abzuschätzen freilich, welche Stückzahlen überhaupt in den Lagern von Geratherm ankommen. 25 Stück des Antigentests kosten bei Geratherm dem Vernehmen nach 290 Euro (siehe dazu den Beitrag HIER), also klar mehr als bei Nanorepro. Allerdings gibt es mittlerweile eine kaum zu überblickende Fülle an Schnelltests, wie die Antigentest-Liste des Bundesinstituts für Arzneimittel und Medizinprodukte eindrucksvoll zeigt.

Insgesamt bleibt die Geratherm-Aktie einer der günstigsten „Corona-Profiteure“ – wenn diese Bezeichnung denn überhaupt zulässig ist – aus dem heimischen Spezialwertesektor. Allerdings zünden manche Themen langsamer als gedacht, insbesondere im Bereich der Lungenfunktionsmessung hatte sich manch Investor wohl einer schnellere Belebung erhofft. Keine Aussagen finden sich im Zwischenbericht übrigens zu dem mittlerweile ebenfalls ins Programm genommenen Corona-Antigentest „Rapid Response COVID-19“ des kanadischen Herstellers BTNX. Bei dem Produkt handelt es sich – wenn wir es richig sehen – um den gleichen Schnelltest, mit dem das ebenfalls börsennotierte Marburger Unternehmen Nanorepro zurzeit rasante Geschäfte macht. Schwer abzuschätzen freilich, welche Stückzahlen überhaupt in den Lagern von Geratherm ankommen. 25 Stück des Antigentests kosten bei Geratherm dem Vernehmen nach 290 Euro (siehe dazu den Beitrag HIER), also klar mehr als bei Nanorepro. Allerdings gibt es mittlerweile eine kaum zu überblickende Fülle an Schnelltests, wie die Antigentest-Liste des Bundesinstituts für Arzneimittel und Medizinprodukte eindrucksvoll zeigt.

[jwl-utmce-widget id=123541]

...

Geratherm Medical

Kurs: 2,66

Insgesamt bleibt die Geratherm-Aktie einer der günstigsten „Corona-Profiteure“ – wenn diese Bezeichnung denn überhaupt zulässig ist – aus dem heimischen Spezialwertesektor. Allerdings zünden manche Themen langsamer als gedacht, insbesondere im Bereich der Lungenfunktionsmessung hatte sich manch Investor wohl einer schnellere Belebung erhofft. Keine Aussagen finden sich im Zwischenbericht übrigens zu dem mittlerweile ebenfalls ins Programm genommenen Corona-Antigentest „Rapid Response COVID-19“ des kanadischen Herstellers BTNX. Bei dem Produkt handelt es sich – wenn wir es richig sehen – um den gleichen Schnelltest, mit dem das ebenfalls börsennotierte Marburger Unternehmen Nanorepro zurzeit rasante Geschäfte macht. Schwer abzuschätzen freilich, welche Stückzahlen überhaupt in den Lagern von Geratherm ankommen. 25 Stück des Antigentests kosten bei Geratherm dem Vernehmen nach 290 Euro (siehe dazu den Beitrag HIER), also klar mehr als bei Nanorepro. Allerdings gibt es mittlerweile eine kaum zu überblickende Fülle an Schnelltests, wie die Antigentest-Liste des Bundesinstituts für Arzneimittel und Medizinprodukte eindrucksvoll zeigt.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-margin %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-margin %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Net profit1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Net-margin %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Earnings per share8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividend per share8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549562 | DE0005495626 | AG | 14,78 Mio € | 03.07.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| NanoRepro | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 657710 | DE0006577109 | AG | 31,80 Mio € | 14.10.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

Von GK Software konnte boersengefluester.de zuletzt gar nicht genug bekommen. Immerhin haben wir uns die Vorträge von Finanzvorstand André Hergert sowohl auf dem Hamburger Investorentag HIT im August 2020 als auch knapp vier Wochen später bereits wieder auf der ZKK Zürcher Kapitalmarkt Konferenz von GBC angesehen. Und quasi als Vorbereitung für die Präsentation von CEO Rainer Gläß am Eröffnungstag des diesjährigen Eigenkapitalforums (EKF) hat sich boersengefluester.de auch noch auf einen einstündigen Video-Call mit René Schiller, dem IR-Manager des Anbieters von Kassensoftware für große Einzelhändler, verabredet. Viel mehr geht wohl nicht. Allerdings hat GK Software momentan auch richtig viel zu erzählen: Mit dem langjährigen Kooperationspartner SAP wurde etwa vereinbart, dass die neu entwickelte cloud4retail-Lösung von GK ab sofort auch über die Industry Cloud-Umgebung von SAP verfügbar ist. Diese offen konzipiert Cloud-Plattform des DAX-Konzerns bietet Speziallösungen für diverse Branchen: Vom Energiesektor, über die Automobilindustrie bis hin zum Konsumgüterbereich – und nun eben auch für den Einzelhandel.

Anzeige:

[sws_blue_box box_size="640"]Doppelt hält besser: Dauerhafte Vorteile + 1,00 % Zinsen p.a. bei Depotwechsel.[/sws_blue_box]

Insgesamt also eine prima Entwicklung für GK Software – und gute Ergänzung für SAP. Als eine „sehr spannende Sache“ bezeichnet Rainer Gläß derweil die Anfang November kommunizierte Nachricht, dass die Lösungen des Unternehmens mit Sitz im sächsischen Schöneck auch über die Azure-Cloudplattform von Microsoft laufen und es zudem eine entsprechende Vertriebskooperation zwischen beiden Firmen gibt. „Davon versprechen wir uns einiges an Zukunftspotenzial“, sagt Gläß auf dem EKF. Zum Ritt auf dem aktuellen Parcour von GK Software gehören aber auch wichtige Themen wie die in der Tochter DF Deutsche Fiskal gebündelte Lösung für die Umsetzung der gesetzlichen Vorgaben zur steuerlichen Kassensicherung. Nicht minder spannend ist die in den USA seit einigen Monaten bereits im Livebetrieb befindliche Anwendung GK Drive für Tankstellen. Interessant ist das System insbesondere deshalb, weil die Ölgesellschaften durch die Elektromobilität mittelfristig vor enormen Umwälzungen stehen und ihre Tankstellenshops noch mehr in Richtung Supermarkt/Gastro-Shops aufrüsten müssen.

Last but not least steht mehr oder weniger der gesamte Einzelhandel vor gewaltigen Veränderungen durch die Digitalisierung – von der Preisgestaltung bis hin zum kompletten Ablauf eines Einkaufs. On top geht es aber auch um Themen, wie sich kleinere Händler – bislang eher noch nicht die Zielgruppe von GK Software – gegen scheinbar übermächtige Marktplätze wie Amazon durchsetzen können. „Wir sehen uns in einer privilegierten Situation, da viele unserer Kunden investieren“, sagt Gläß. Rein aus der Investorenbrille betrachtet, passt es da super, dass das Effizienzprogramm von 2019 die erhoffte Wirkung zeigt und GK Software auch zahlenmäßig wieder zu überzeugen weiß. Die Anfang November gemeldeten Vorabdaten zu den ersten neun Monaten kommen jedenfalls prima an bei den Investoren. Ende November steht der komplette Zwischenreport an.

Auf eine konkrete Prognose für 2020 verzichtet der Vorstand allerdings. Offiziell ist weiterhin nur von einem leichten Anstieg der Umsatzerlöse sowie einer deutlichen Verbesserung des EBIT (Ergebnis vor Zinsen und Steuern) die Rede. Spätestens mit der Vorlage des Geschäftsberichts im kommenden Frühjahr dürfte dann auch eine neue Mittelfristprognose fällig sein. Gut gefällt uns an GK Software, dass die Gesellschaft sehr international unterwegs ist und eine extrem gut Marktstellung besitzt. Zudem besteht die Kundschaft aus namhaften Handelskonzernen mit bester Bonität. Zudem macht das im Börsensegment Prime Standard gelistete Unternehmen markante Fortschritte bei der Cloud-Durchdringung, was den künftigen Erlösstrom noch besser planbar macht.

Die Analysten von Warburg setzen zurzeit ein Kursziel von 120 Euro für die GK-Aktie an. Montega Research ist 95 Euro ein wenig zurückhaltender, zeigt sich mit der aktuellen operativen Entwicklung aber ebenfalls sehr zufrieden. Läuft also bei GK Software – und das spürt man auch bei der Präsentation von Rainer Gläß auf dem Eigenkapitalforum. Dort kommt er plötzlich nämlich richtig locker rüber. Gerne mehr solcher Auftritte, auch wenn wir GK Software für dieses Jahr wohl häufig genug haben präsentieren gesehen.

GK Software

Kurs: 285,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 757142 | DE0007571424 | SE | 647,81 Mio € | 19.06.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 117,56 | 130,85 | 152,05 | 172,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,08 | 26,79 | 24,76 | 2,76 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 16,23 | 20,47 | 16,28 | 1,60 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 10,54 | 17,31 | 16,78 | -5,08 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,97 | 13,23 | 11,04 | -2,95 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 6,27 | 13,30 | 11,36 | -5,17 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 5,33 | 10,16 | 7,47 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 17,71 | 23,22 | 26,21 | -10,26 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 3,00 | 5,66 | 4,84 | -2,30 | 9,40 | 10,00 | 11,60 | |

| Dividend per share8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=123541]

...

© boersengefluester.de | Redaktion

Auf erhöhtem Niveau seitwärts geht es seit einigen Monaten für den Aktienkurs von Intershop Communications. Nach den schwierigen Jahren 2018 und 2019 ist das zwar beinahe schon ein Erfolg. Gemessen an den sich bietenden Chancen im Bereich für E-Commerce-Software aber natürlich zu wenig, zumal der Börsenwert des Software-Unternehmens noch immer unter 50 Mio. Euro liegt. Entsprechend gespannt war boersengefluester.de auf die Präsentation von CEO Jochen Wiechen auf dem Eigenkapitalforum der Deutschen Börse. Nun: Wer die Entwicklung von Intershop ohnehin eng verfolgt, wird vermutlich wenig Neues erfahren haben. Wer sich dagegen erstmals nach langer Zeit wieder mit Intershop beschäftigt, dürfte zumindest positiv überrascht sein, dass die Gesellschaft nun tatsächlich den Weg zurück in die Profitabilität gefunden hat und auch beim Thema Cloud-Transformation gut vorankommt. „2021 werden vermutlich bereits die Hälfte unserer Umsätze wiederkehrend sein“, sagt Wiechen. Zur Einordnung: Nach neun Monaten 2020 liegt die Quote bei rund 34 Prozent. Ebenfalls interessant ist die Aussage, dass Intershop mittlerweile etwa 80 Prozent des Neugeschäfts zusammen mit Partnern aus dem B2B-Bereich macht.

Anzeige:

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Ein gutes Zeichen darüber hinaus ist, dass sich die Abhängigkeit vom Endgeschäft der einzelnen Quartale spürbar verringert hat. Und auch für das Abschlussviertel 2020 befindet sich Intershop dem Vernehmen nach im Rahmen der Planungen. Demnach gilt weiter die Prognose, wonach bei einem geringen Anstieg der Umsätze mit einem leicht positives Ergebnis vor Zinsen und Steuern (EBIT) zu rechnen ist (siehe dazu auch unsere Analyse der Neun-Monats-Zahlen HIER). Sofern sich der jüngste Trend verfestigt, sollte das Unternehmen aus Jena damit im kommenden Jahr erneut auf eine deutliche Ergebnisverbesserung zusteuern. Zu hoch sollten Investoren ihre Erwartungen an die mittelfristig realisierbaren Renditen aber nicht hängen. Dafür sind einfach zu viele Investitionen in die regelmäßige Weiterentwicklung der Software nötig. Wahrscheinlicher ist daher wohl eher eine moderate EBIT-Marge. Die Analysten von Pareto kalkulieren perspektivisch mit einer Größenordnung von rund sieben Prozent, was man wohl gutes Gewissens als moderat bezeichen kann.

Unterstellt man dann in absoluten Zahlen, dass auch mal ein Betriebsergebnis von 5 Mio. Euro möglich sein müsste, wird deutlich, welches Potenzial in der Intershop-Aktie schlummert. Die aktuelle Seitwärtsphase könnte für risikobereite Investoren also ein gutes Einstiegssignal sein. Nur liefern muss CEO Wiechen natürlich. Aber das gilt auch für alle anderen Unternehmen, die wir uns auf dem Eigenkapitalforum 2020 angesehen haben.

Intershop

Kurs: 1,89

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Intershop | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A25421 | DE000A254211 | AG | 33,55 Mio € | 16.07.1998 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 33,61 | 36,00 | 36,80 | 37,99 | 38,76 | 33,26 | 32,50 | |

| EBITDA1,2 | 4,47 | 4,42 | 0,42 | 0,87 | 3,29 | 0,52 | 2,90 | |

| EBITDA-margin %3 | 13,30 | 12,28 | 1,14 | 2,29 | 8,49 | 1,56 | 8,92 | |

| EBIT1,4 | 1,04 | 1,31 | -2,87 | -2,53 | 0,07 | -2,77 | 0,15 | |

| EBIT-margin %5 | 3,09 | 3,64 | -7,80 | -6,66 | 0,18 | -8,32 | 0,46 | |

| Net profit1 | 0,79 | 0,81 | -3,56 | -3,08 | -0,35 | -3,22 | -0,20 | |

| Net-margin %6 | 2,35 | 2,25 | -9,67 | -8,11 | -0,90 | -9,68 | -0,62 | |

| Cashflow1,7 | 4,72 | 4,60 | 1,16 | 2,95 | 2,11 | -0,33 | 1,60 | |

| Earnings per share8 | 0,06 | 0,06 | -0,25 | -0,21 | -0,02 | -0,21 | -0,01 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an Intershop Communications. Zwischen Intershop und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Intershop-Aktie.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Keine Frage: Die Vergangenheit des Schmuckhändlers Elumeo ist – vorsichtig ausgedrückt – schwierig. Irgendwie ist in den Jahren nach dem Börsengang im Sommer 2015 beinahe alles schief gegangen, was schiefgehen konnte. Entsprechend ist der Aktienkurs von in der Spitze annähernd 26 Euro auf im Tief deutlich unter 1 Euro gecrasht. Seit einiger Zeit erholt sich die Notiz jedoch und der in die Kategorie Micro Cap abgerutschte Titel wird wieder als heißer Tipp gehandelt. Selbst die lange Zeit super skeptischen Analysten der Baader Bank haben zuletzt ihre Einschätzung von Verkaufen auf Kaufen gedreht und das Kursziel von 1 auf 5 Euro heraufgesetzt. „Restructuring completed“, heißt es in dem Report der Baader Bank.

Nicht zuletzt aufgrund der erheblichen Belastungen durch Corona agiert Elumeo zwar noch immer tief in der Verlustzone, doch die vielen Kosteneinsparungen zeigen in der Tat Wirkung: So liegt das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) nach neun Monaten 2020 mit minus 218.000 Euro sehr deutlich unter dem angepassten Vorjahreswert von minus 2,99 Mio. Euro. Unterm Strich steht per Ende September 2020 allerdings noch ein Fehlbetrag von 1,11 Mio. Euro – nach minus 3,70 Mio. Euro in der vergleichbaren Periode 2019. Der Cashflow aus der gewöhnlichen Geschäftstätigkeit zeigt aber bereits wieder einen respektablen Wert von plus 1,10 Mio. Euro nach neun Monaten 2020. Gut gefallen hat boersengefluester.de einmal mehr die Präsentation von CEO Wolfgang Boyé auf dem Eigenkapitalforum (EKF). Boyé strahlt eine derart beruhigende Wirkung aus, da vergehen 30 Minuten Vortrag selbst an einem ansonsten eher stressigen EKF-Tag wie im Flug.

Anzeige:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Aber natürlich ist die Elumeo-Aktie auch jetzt noch nichts für entspannte Momente. Die Bilanzrelationen sind alles andere als komfortabel, zudem gibt es noch immer anhängige Klagen. Nun: Zumindest was den letzten Punkt angeht, hat Elumeo zuletzt stets Recht bekommen. Der Ausblick für 2020 sieht ein Umsatzplus im niedrigen einstelligen Prozentbereich sowie ein EBITDA, was im ungünstigen Fall einen mittleren negativen sechsstelligen Betrag erreicht, vor. Wenn es gut läuft, könnte das EBITDA aber auch Richtung Break-even zusteuern – nach minus 2,13 Mio. Euro im Vorjahr. „Wir sind sehr zuversichtlich, die Prognose am oberen Ende zu erfüllen“, sagt Boyé auf dem Eigenkapitalform. Viel hängt einfach auch davon ab, wie sich Lieferketten in den neuerlichen Corona-Beschränkungen entwickeln werden. Per saldo bleibt die Elumeo-Aktie ein Hot Stock. Das neue 5-Euro-Kursziel der Baader Bank ist bei einer gegenwärtigen Notiz von 3 Euro aber freilich eine Ansage. Derweil sollten die Erwartungen an das Weihnachtsgeschäft bei Elumeo nicht zu hoch gehängt werden. Im Vergleich zu anderen Handelsunternehmen ist die Saisonalität bei den Berlinern nicht so stark ausgeprägt. Vermutlich kaufen sich die meisten Kunden auf dem zum Konzern gehörenden TV-Shoppingkanal Juwelo, via Smartphone oder auch über das Telefon eher selbst ihre Schmuckstücke, als dass sie sie geschenkt bekommen.

Elumeo

Kurs: 1,67

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Elumeo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11Q05 | DE000A11Q059 | SE | 9,78 Mio € | 03.07.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,42 | 50,68 | 45,84 | 45,39 | 43,39 | 39,09 | 40,00 | |

| EBITDA1,2 | 1,22 | 2,93 | -0,46 | -1,97 | -2,54 | -1,90 | 0,60 | |

| EBITDA-margin %3 | 2,88 | 5,78 | -1,00 | -4,34 | -5,85 | -4,86 | 1,50 | |

| EBIT1,4 | 0,29 | 1,98 | -1,40 | -2,85 | -3,28 | -2,50 | -0,10 | |

| EBIT-margin %5 | 0,68 | 3,91 | -3,05 | -6,28 | -7,56 | -6,40 | -0,25 | |

| Net profit1 | 0,15 | 9,24 | -3,33 | -3,26 | -4,53 | -2,84 | -0,30 | |

| Net-margin %6 | 0,35 | 18,23 | -7,26 | -7,18 | -10,44 | -7,26 | -0,75 | |

| Cashflow1,7 | 2,43 | 1,19 | -1,42 | -0,09 | -0,13 | 0,41 | 0,00 | |

| Earnings per share8 | 0,03 | 1,68 | -0,60 | -0,20 | -0,77 | -0,52 | -0,05 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Elumeo

...

© boersengefluester.de | Redaktion

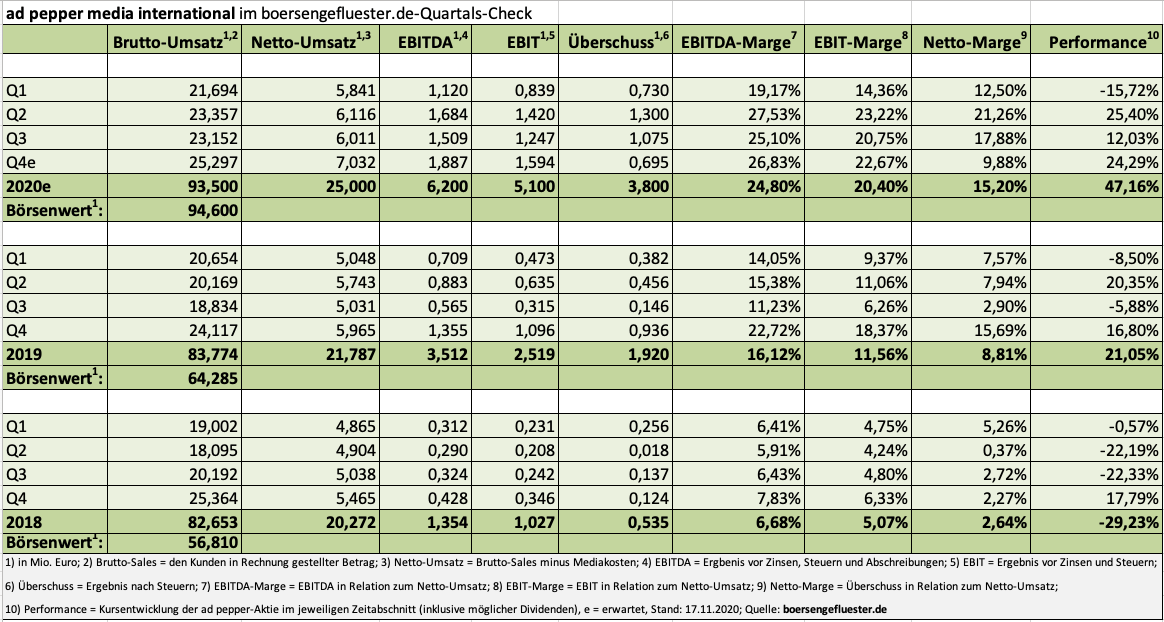

Ein Wimpernschlag fehlt noch. Genau genommen ab Aktienkursen nördlich von 4,65 Euro ist es soweit. Dann überschreitet der Börsenwert von ad pepper media International nach langer Zeit mal wieder die Marke von 100 Mio. Euro. Das ist insofern ein gutes Signal, weil dann häufig auch institutionelle Anleger – für die ad pepper bislang zu klein war – auf den Titel aufmerksam werden. So zumindest eine weitläufig verbreitete Daumenregel in Investorenkreisen. Freilich steht der Spezialist für Online-Werbevermarktungsformen schon jetzt sehr viel enger im Fokus des Kapitalmarkts als normal üblich. Grund: ad pepper ist ein klassischer Gewinner der Corona-bedingten Einschränkungen. Jedenfalls waren die bislang vorgelegten Zahlen für das erste, zweite und dritte Quartal jeweils so stark, wie es typischerweise eigentlich nur das für die Marketingbranche so wichtige Abschlussviertel mit dem wichtigen Weihnachtsgeschäft ist.

Werbung:

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Entsprechend zuversichtlich gab sich Ende Oktober auch Vorstand Jens Körner auf einer von Montega veranstalteten Präsentation: „Wir sind dort tätig, wo die Musik spielt – im Epizentrum der digitalen Transformation.“ Abgerundet wird das Bild mit dem jetzt vorgelegten Zwischenbericht für das dritte Quartal 2020: Zwar stimmen bei ad pepper die Vorabdaten regelmäßig bis auf die zweite Stelle hinterm Komma mit den finalen Daten überein, so dass es keine grundsätzlichen Überraschungen gibt. Die bislang noch nicht veröffentlichten Zahlen zum Gewinn vor Zinsen und Steuern (EBIT) von 1,25 Mio. Euro (Vorjahr: 0,32 Mio. Euro) und 1,08 Mio. Euro (Vorjahr: 0,15 Mio. Euro) für den Gewinn nach Steuern des dritten Quartals 2020 zeigen aber einmal mehr, wie gut die Geschäfte zurzeit laufen. Nach neun Monaten 2020 steht nun ein Überschuss von knapp 3,11 Mio. Euro zu Buche – nach 984.000 Euro in der entsprechenden Vergleichsperiode des Vorjahrs. Entsprechend zog das Ergebnis je Aktie von 0,03 auf 0,13 Euro an.

Zur Bilanz muss man eigentlich nicht viel sagen. CEO Jens Körner bezeichnet sie auf der jüngsten Video-Konferenz salopp als „picobello“. Bei einer Eigenkapitalquote von gut 49 Prozent und einer Netto-Liquidität von mehr als 21 Mio. Euro ist die Einschätzung wohl überaus treffend: „Wir mögen keine Fremdverbindlichkeiten“, betont Körner. Der Ausblick für das Gesamtjahr 2020 mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mindestens 5,50 Mio. Euro sieht aus jetziger Sicht überaus konservativ aus. Andererseits ist es gut, die Erwartungshaltung zu zügeln. Immerhin steht das Weihnachtsgeschäft diesmal unter ganz besonderen Vorzeichen, und das Konsumentenverhalten im Zuge der neuerlichen Lockdown-Maßnahmen lässt kaum valide vorhersagen. Wie schon im bisherigen Jahresverlauf 2020 gibt es allerdings enorme Unterschiede: Touristik ist schwierig, Haus und Garten brummt dagegen.

Mit zum neuerlichen Kursaufschwung beigetragen hat auch das Mitte Oktober beschlossene – und diesmal umgesetzte – Aktienrückkaufprogramm, im Zuge dessen mittlerweile rund 100.000 Anteilscheine erworben wurden. Eher keine Hoffnung sollten sich Investoren dagegen auf eine Dividende machen – zumindest noch nicht zur Hauptversammlung am 18. Mai 2021. Mittelfristig dürfte ad pepper um das Thema Ausschüttung aber kaum herumkommen. Nun: Wenn der Aktienkurs weiter so gut läuft, werden die Investoren auch ohne Dividende super zufrieden sein. Das Kursziel der Analysten von Montega beträgt 5,40 Euro. Dann käme die Gesellschaft auf einen Börsenwert von rund 116 Mio. Euro. Potenzial ist also noch vorhanden – auch oberhalb der 100 Mio.-Euro-Marke.

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

Foto: Clipdealer

...

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

Foto: Clipdealer

...

ad pepper media

Kurs: 2,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-margin %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-margin %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Net profit1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Net-margin %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Earnings per share8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

Natürlich wollen sich die Unternehmen auf dem Eigenkapitalforum (EKF) der Deutschen Börse in einem möglichst guten Licht darstellen – ist ja klar. Das heißt aber nicht, dass man über alle Schwierigkeiten der vergangenen Jahre salopp hinweggehen sollte. Diesen Eindruck hatte boersengefluester.de allerdings bei dem Vortrag des 3D-Druckerherstellers Voxeljet. Die finanziellen Details – etwa die neuerliche kräftige Reduktion der Umsatzerwartung für 2021 – kamen erst gar nicht vor in den Ausführungen des IR-Managers. Und der im Grunde durch die amerikanischen Börsenhüter verordnete Wechsel von der NYSE an die Nasdaq wurde ebenfalls nur in einem Halbsatz erwähnt. Entsprechend enttäuscht dürften Anleger sein, die sich nach dem EKF ein wenig näher mit Voxeljet beschäftigen wollen. Das fängt bereits mit einer Sache an, für die Voxeljet freilich nichts kann. Nahezu auf allen einschlägigen Finanzportalen wird nämlich noch mit der alten Aktienzahl von 24,18 Millionen gerechnet. Dabei sind nach dem Reverse-Split 1:5 vom August 2020 lediglich 4,836 Millionen Aktien – beziehungsweise genauer gesagt American Depositary Shares (ADSs) – im Umlauf.

Anzeige:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Entsprechend beträgt die Börsenwert des im bayerischen Friedberg ansässigen Unternehmens nur knapp 40 Mio. Euro und nicht beinahe 200 Mio. Euro. Das wiederum würde die Investmentstory zwar eigentlich nur noch attraktiver machen. Für manchen Anleger ist die Company damit vielleicht aber auch einfach zu klein. Fakt ist zudem, dass Voxeljet sich einfach nicht dem Turnaround nähert. Nach neun Monaten 2020 steht sogar ein von 10,27 auf 11,76 Mio. Euro erhöhter Netto-Verlust zu Buche. Das kann in einem durch Corona geprägten Jahr durchaus passieren. Immerhin gehören besonders betroffenen Branchen wie der Automobil- und Luftfahrtsektor zu den wichtigsten Abnehmern der großvolumigen und mitunter bis weit über 1 Mio. Euro kostenden 3D-Drucker von Voxeljet. Umso interessanter wird, ob die neuen Anlagen fürs High Speed Sintering (HSS) auch tatsächlich neue Märkte erschließen – etwa für maßkonfektionierte Schuhe. Ansonsten könnte es gern weitere Meldungen wie zuletzt geben, wonach ein deutscher Automobilhersteller einen größeren Folgeauftrag für drei Exemplare des Premiummodells VJET X platziert hat.

Foto: Businesswire

...

Voxeljet

Kurs: 0,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 21,57 | 24,83 | 27,83 | 31,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,72 | -5,74 | -2,46 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -45,06 | -23,12 | -8,84 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -13,16 | -8,84 | -5,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -61,01 | -35,60 | -19,33 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -15,48 | -10,59 | -11,41 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -71,77 | -42,65 | -41,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,60 | -6,54 | -9,18 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -2,46 | -1,68 | -1,53 | -1,24 | -0,61 | -0,23 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Sorge bereitet boersengefluester.de weiterhin die – angesichts der anhaltenden Verlustsituation – kontinuierlich schmelzende Eigenkapitalquote von zuletzt „nur“ noch 40 Prozent. Vor drei Jahren machte das Eigenkapital noch mehr als 78 Prozent der Bilanzsumme aus. Die Netto-Finanzverbindlichkeiten türmen sich zurzeit auf mehr als 17,5 Mio. Euro. Wir sind gespannt, ob Voxeljet am Ende allein über die Runden kommen wird. Die Produkte sind zwar gut, das zeigen schon die teilweise extrem langen Kundenbeziehungen. Allmählich bräuchte es aber schon ein paar Quartale die zeigen, dass es sich auch wirtschaftlich zum Besseren wendet. Für 2020 rechnet der Vorstand nur noch mit Erlösen zwischen 20,7 und 22,7 Mio. Euro. Die vorherige Spanne erstreckte sich von 26,0 bis 30,0 Mio. Euro. Dabei war die Gesellschaft zum IPO im Oktober 2013 mal ein umjubelter Börsenstar mit Milliardenbewertung. Wer den Titel im Depot hat, sollte trotzdem engagiert bleiben.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Voxeljet | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2QBGM | US92912L2060 | AG | 4,57 Mio € | 18.10.2013 | Halten | |

* * *

© boersengefluester.de | Redaktion

Jede Menge Nachrichten liefert zurzeit von SFC Energy: Kooperationen, Personalien, Großaufträge und zuletzt auch den Neun-Monats-Bericht. Wir haben mit Dr. Peter Podesser, dem CEO des Spezialisten für Brennstoffzellentechnik, gesprochen. Herausgekommen ist ein ausführliches Interview mit sehr viel Hintergrundinformationen zu den wichtigsten technischen Entwicklungen. Aber natürlich kommt auch der Zahlenteil für Investoren nicht zu kurz. Derweil hängt der Aktienkurs des in Brunnthal in der Nähe von München ansässigen Unternehmens seit einigen Monaten im Seitwärtstrend fest – hat sich auf Jahressicht aber durchaus positiv entwickelt. Summa summarum bleibt SFC Energy ein hoch interessanter Spezialwert.

...

© boersengefluester.de | Redaktion

Die Marke von 50 Euro war bislang immer ein kaum zu überwindender Widerstand für den Aktienkurs der Dermapharm Holding. Nun steht die Notiz des Pharmaherstellers erneut vor dieser Herausforderung – und die Chancen stehen ganz ordentlich, dass es diesmal klappt. Dabei sind es gar nicht mal so sehr die jetzt vorgelegten Neun-Monats-Zahlen, die der Notiz des SDAX-Unternehmens den nötigen Schub geben könnten. Die bewegen sich eher im Rahmen der Erwartungen, ohne jetzt für einen Aha-Effekt zu sorgen: Bei einem Umsatzanstieg um 11,5 Prozent auf 577,17 Mio. Euro kam das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um gut vier Prozent auf 139 Mio. Euro voran. Unterm Strich blieb ein von 57,72 auf 61,65 Mio. Euro verbesserter Überschuss stehen....

© boersengefluester.de | Redaktion

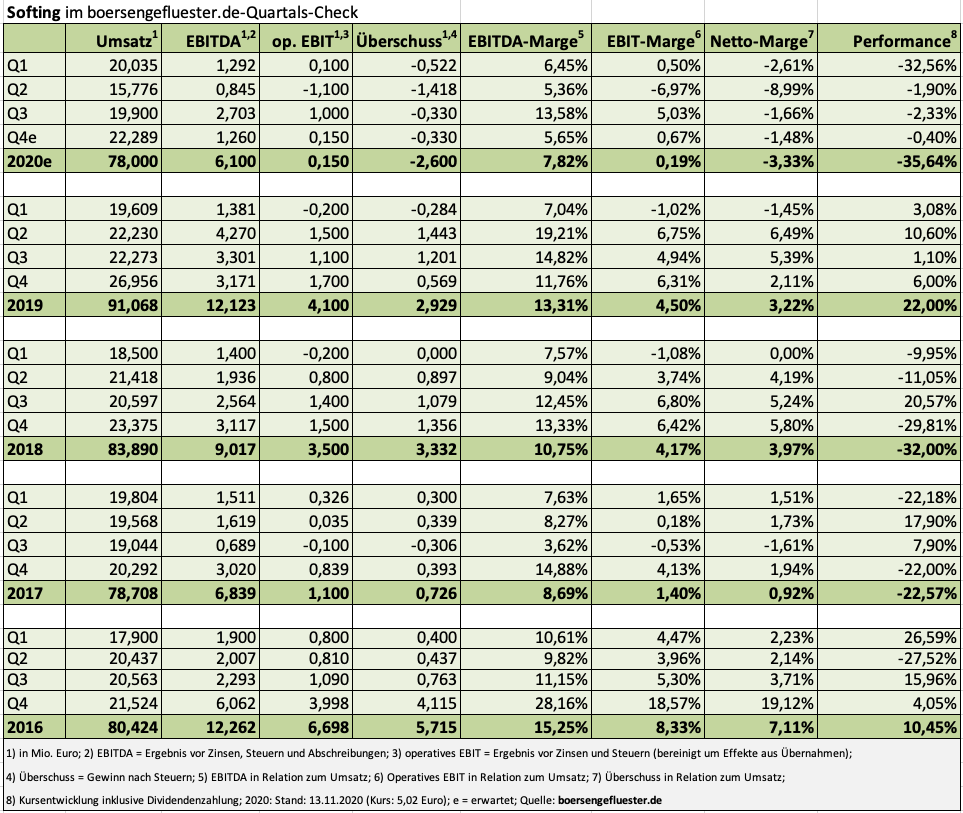

Im Oktober ging für rund zwei Wochen fast gar nichts mehr bei Softing. Das lag allerdings nicht so sehr an den Folgen von Corona – die an sich schon bitter genug sind –, sondern an einem Hackerangriff, der das Unternehmen mehr oder weniger lahm legte. „Die gesamte IT-Struktur wurde mit Hilfe externer Experten neu konzipiert und aufgebaut. Finanzielle Schäden daraus werden nicht erwartet, da eine Versicherung besteht“, sagt Vorstand Wolfgang Trier im Vorwort des jetzt vorgelegten Zwischenberichts für die ersten neun Monate 2020. Die Spätausläufer des Cyber-Ärgers sind übrigens jetzt noch zu sehen, man braucht dafür nur ein wenig auf der Homepage des Automatisierungsspezialisten zu surfen. Trotzdem: So eine Attacke braucht kein Mensch. Erst recht nicht, wenn man ohnehin schon genug Probleme hat. Immerhin ist Softing im dritten Quartal 2020 mit 19,90 Mio. Euro umsatzmäßig ungefähr an das Niveau des Auftaktquartals herangekommen und hat damit einen Teil des extrem schwachen zweiten Jahresviertels ausgeglichen.