Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Eigentlich eine ungewöhnliche Kombination: Obwohl der Chart von Vectron Systems nicht gerade spektakulär aussieht und andere Unternehmen seit dem obligatorischen Corona-Crash vom Februar/März hier deutlich mehr zu bieten haben, zählt der Hersteller von Kassensystemen für Gastronomiebetriebe und Bäckereien zu den am intensivsten diskutierten Titeln aus dem heimischen Spezialwertesektor. Und auch am Rande der jüngsten MKK Münchner Kapitalmarkt Konferenz Anfang Dezember gehörte Vectron wieder zu den Titeln, über die am meisten getuschelt wurde. Die Präsentation von Vectron-Vorstand Thomas selbst war sogar der Vortrag mit den drittmeisten eingewählten Zuschauern auf der MKK – nach SNP Schneider-Neureither und Spitzenreiter Nynomic, wie uns der Veranstalter GBC verraten hat. Im Zentrum des Interesses auf der MKK war ganz klar eine kurz zuvor erschienene Verkaufsstudie von Sphene Capital um Thilo Hasler, der mit einem Kursverfall von zuvor zweistelligen Regionen auf bis zu 2,45 Euro rechnet. „Gefreut haben wir uns nicht, aber es kann ja auch jemand eine andere Meinung haben“, kommentiert Stümmler den Tenor der Studie. „Fair enough“, ergänzte Stümmler noch udn bewies Sportsgeist.

Als schwierig bezeichnet Stümmler jedoch den Umstand, dass bestimmte Basisannahmen in dem immerhin 76 Seiten umfassenden Bericht, etwa zur Entwicklung der Gastronomiebranche, nicht der Realität entsprechen. Bemerkenswert in diesem Zusammenhang, dass sogar die Kollegen von Warburg Research in ihrer jüngsten Follow-Up-Studie schrieben, dass die Analyse „mehrere Fehler“ enthält. Nun: Die Sprengkraft vom Veröffentlichungstag hat der Sphene-Report ohnehin nicht mehr. Gelöscht sind die Zweifel am langfristigen Erfolg des neuen Geschäftsmodells damit freilich nicht. Das wiederum hängt stark mit den vielen Anpassungsversuchen zusammen, die die Münsteraner in den vergangenen Jahren unternommen haben. Hinzu kommt, dass sich Vectron Systems durch geplante gesetzliche Verpflichtung zur Einführung von Fiskal-Chips in die Kassensysteme normalerweise vor Aufträgen kaum retten dürfte.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de zur Messung von Leerverkaufsaktivitäten bei deutschen Aktien? Ein Besuch lohnt sich unbedingt![/sws_blue_box]

Doch COVID-19 hat den Plan der Behörden durchkreuzt, und so liegt die neue Deadline für das Ende der Übergangsfrist am 30. März 2021. „Durch Corona mussten wir jetzt nochmals auf die Bremse treten. Das hält den Prozess aber nicht auf“, sagt Stümmler. Zudem setzt er darauf, dass die tatsächliche Lage vieler Gastronomen durch die jüngsten staatlichen Förderpakete wie die November- und Dezemberhilfen weniger dramatisch ist, als vielfach beschrieben. Und tatsächlich hat Vectron – trotz massiv gesunkener Absatzzahlen für Kassensysteme – in den ersten neun Monaten 2020 einen Umsatzanstieg um 15,5 Prozent auf 20,2 Mio. Euro hinbekommen. In erster Linie eine Folge der Umrüstungen bestehender Kassensysteme auf den neuen Fiskalstandard.

„Ohne Corona hätten wir ein Rekordjahr gehabt“, sagt Stümmler. Gleichwohl bleibt es bei der Prognose, wonach die Umsätze 2021 auf rund 50 Mio. Euro klettern sollen – nach 25 bis 29 Mio. Euro für das laufende Jahr. Zunehmend mehr Gewicht bekommen – insbesondere auch was die Ertragsqualität angeht – sollen dabei die digitalen Zusatzleistungen für Reservierungen, Onlinebestellungen, Bezahlvarianten oder auch Treueprogramme. Das Basispaket für monatlich 25 Euro (davon bleiben 15 Euro bei Vectron hängen) mit Reporting-App und cloudbasiertem Daten-Backup ist mittlerweile mehr als 10.000 mal verkauft – monatlich kommen rund 800 Nutzer solcher Einsteigerangebote hinzu. Das klingt zunächst einmal nicht viel, doch hochgerechnet auf eine durchschnittliche Nutzungsdauer sieben Jahren kommen pro Kunde knapp 1.300 Euro zusammen, was etwa der bisherigen Marge einer normalen Kasse entspricht. So gesehen hätte Vectron die Wertschöpfung über den Lebenszyklus allein durch das Basispaket verdoppelt – mit der Option auf deutlich mehr kostenpflichtiger Zusatzfeatures. Und genau in dieser Hoffnung steckt der Hebel für die im Börsensegment Scale gelistete Aktie.

Für das kommende Jahr stellt Stümmler ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von rund 10 Mio. Euro in Aussicht. 2022 sollen es dann etwa 16 Mio. Euro werden. Sollte sich die Planung als realistisch herausstellen, wäre der gegenwärtige Börsenwert von 77 Mio. Euro signifikant zu niedrig. Und selbst wenn man einen Sicherheitsabschlag von 30 Prozent unterstellt, besteht noch viel Luft nach oben. Natürlich spiegeln sich in der aktuellen Bewertung die nicht zu übersehenden Risiken wider: Der Wettbewerb ist enorm und junge Anbieter versuchen den arg zersplitterten Markt aufzumischen. Und am Ende kommt es natürlich darauf an, dass die Masse der Gastronomen die aktuelle Krise auch tatsächlich übersteht. Nun: Den perfekten Einstiegszeitpunkt gibt es für Anleger sowieso nicht. Für boersengefluester.de bietet die Vectron-Aktie momentan aber eine wesentlich vorteilhaftere Chance-Risiko-Relation also sie die meisten durch Corona massiv gehypten Spezialwerte besitzen. Interessant übrigens auch ein Blick auf den prima Chart des französischen Kassenherstellers Aures Technologies.

Doch COVID-19 hat den Plan der Behörden durchkreuzt, und so liegt die neue Deadline für das Ende der Übergangsfrist am 30. März 2021. „Durch Corona mussten wir jetzt nochmals auf die Bremse treten. Das hält den Prozess aber nicht auf“, sagt Stümmler. Zudem setzt er darauf, dass die tatsächliche Lage vieler Gastronomen durch die jüngsten staatlichen Förderpakete wie die November- und Dezemberhilfen weniger dramatisch ist, als vielfach beschrieben. Und tatsächlich hat Vectron – trotz massiv gesunkener Absatzzahlen für Kassensysteme – in den ersten neun Monaten 2020 einen Umsatzanstieg um 15,5 Prozent auf 20,2 Mio. Euro hinbekommen. In erster Linie eine Folge der Umrüstungen bestehender Kassensysteme auf den neuen Fiskalstandard.

„Ohne Corona hätten wir ein Rekordjahr gehabt“, sagt Stümmler. Gleichwohl bleibt es bei der Prognose, wonach die Umsätze 2021 auf rund 50 Mio. Euro klettern sollen – nach 25 bis 29 Mio. Euro für das laufende Jahr. Zunehmend mehr Gewicht bekommen – insbesondere auch was die Ertragsqualität angeht – sollen dabei die digitalen Zusatzleistungen für Reservierungen, Onlinebestellungen, Bezahlvarianten oder auch Treueprogramme. Das Basispaket für monatlich 25 Euro (davon bleiben 15 Euro bei Vectron hängen) mit Reporting-App und cloudbasiertem Daten-Backup ist mittlerweile mehr als 10.000 mal verkauft – monatlich kommen rund 800 Nutzer solcher Einsteigerangebote hinzu. Das klingt zunächst einmal nicht viel, doch hochgerechnet auf eine durchschnittliche Nutzungsdauer sieben Jahren kommen pro Kunde knapp 1.300 Euro zusammen, was etwa der bisherigen Marge einer normalen Kasse entspricht. So gesehen hätte Vectron die Wertschöpfung über den Lebenszyklus allein durch das Basispaket verdoppelt – mit der Option auf deutlich mehr kostenpflichtiger Zusatzfeatures. Und genau in dieser Hoffnung steckt der Hebel für die im Börsensegment Scale gelistete Aktie.

Für das kommende Jahr stellt Stümmler ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von rund 10 Mio. Euro in Aussicht. 2022 sollen es dann etwa 16 Mio. Euro werden. Sollte sich die Planung als realistisch herausstellen, wäre der gegenwärtige Börsenwert von 77 Mio. Euro signifikant zu niedrig. Und selbst wenn man einen Sicherheitsabschlag von 30 Prozent unterstellt, besteht noch viel Luft nach oben. Natürlich spiegeln sich in der aktuellen Bewertung die nicht zu übersehenden Risiken wider: Der Wettbewerb ist enorm und junge Anbieter versuchen den arg zersplitterten Markt aufzumischen. Und am Ende kommt es natürlich darauf an, dass die Masse der Gastronomen die aktuelle Krise auch tatsächlich übersteht. Nun: Den perfekten Einstiegszeitpunkt gibt es für Anleger sowieso nicht. Für boersengefluester.de bietet die Vectron-Aktie momentan aber eine wesentlich vorteilhaftere Chance-Risiko-Relation also sie die meisten durch Corona massiv gehypten Spezialwerte besitzen. Interessant übrigens auch ein Blick auf den prima Chart des französischen Kassenherstellers Aures Technologies.

Vectron Systems

Kurs: 13,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KEXC | DE000A0KEXC7 | AG | 116,09 Mio € | 23.03.2007 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,77 | 38,23 | 25,22 | 37,02 | 27,99 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,19 | 4,71 | -3,86 | 3,72 | -3,36 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -7,89 | 12,32 | -15,31 | 10,05 | -12,00 | 15,62 | 0,00 | |

| EBIT1,4 | -2,58 | 3,12 | -5,36 | 0,00 | -4,62 | 0,00 | 0,00 | |

| EBIT-margin %5 | -9,29 | 8,16 | -21,25 | 0,00 | -16,51 | 10,29 | 0,00 | |

| Net profit1 | -2,07 | 2,44 | -5,27 | -0,78 | -5,43 | 0,00 | 0,00 | |

| Net-margin %6 | -7,45 | 6,38 | -20,90 | -2,11 | -19,40 | 6,67 | 0,00 | |

| Cashflow1,7 | -3,77 | 10,18 | -2,05 | 7,20 | -4,17 | 0,00 | 0,00 | |

| Earnings per share8 | -0,26 | 0,30 | -0,65 | -0,10 | -0,61 | 0,20 | 0,36 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Thomas Park auf Unsplash

...

© boersengefluester.de | Redaktion

Gut einen Monat nachdem Northern Data auf der Hauptversammlung einen neuen Kapitalrahmen zur Ausgabe weiterer Aktien auf die Schiene gesetzt hat, nutzt der Anbieter von Hochleistungsrechenzentren gleich eine Option aus. So werden unter Ausschluss des Bezugsrechts 900.000 junge Anteilscheine zu je 58,30 Euro platziert, was für einen Brutto-Emissionserlös von knapp 52,50 Mio. Euro führt. Neben Ankeraktionären wie BlackMars Capital (Marco Beckmann) und Apeiron (Christian Angermayer) werden die Stücke von „weiteren strategischen Finanzinvestoren“, wie es offiziell heißt, erworben. Den Löwenanteil der Kapitalerhöhung dürfte aber Apeiron gezeichnet haben. Angesichts der jüngsten IPO-Erfolge in den USA von Biotech-Unternehmen wie Compass Pathways oder zuletzt auch AbCellera, bei denen Christian Angermayer jeweils maßgeblich beteiligt ist, liegt die Spekulation auf der Hand, dass auch bei Northern Data ein zeitnahes Listing in den Vereinigten Staaten – mit dann freilich ganz anderen Bewertungsmultiples – auf der Agenda steht. Vermutlich würde das mit einer Einstellung der Notiz hierzulande einhergehen.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de zur Messung von Leerverkaufsaktivitäten bei deutschen Aktien? Ein Besuch lohnt sich unbedingt![/sws_blue_box]

Nichts gegen das Münchner Freiverkehrssegment m:access, aber für Northern Data ist es vermutlich nicht die perfekte Börsenheimat, neben Titeln wie der Erlebnis Akademie oder der Nebelhornbahn gelistet zu sein. Zudem bestätigt Northern Data die bisherige Planung für 2020, die Erlöse von 120 bis 140 Mio. Euro sowie ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 45 und 60 Mio. Euro vorsieht. Isoliert gesehen ist das eigentlich keine besondere Überraschung, allerdings gab es zuletzt auch eine Analystenstudie mit – insbesondere auf der Ergebnisseite – spürbar niedrigeren Schätzungen. So gesehen liefert Northern Data dann doch eine frische Portion Zuversicht an den Kapitalmarkt. Zudem kommuniziert die Gesellschaft erstmals auch einen konkreten Ausblick für 2021: Demnach ist mit Umsätzen in einer Bandbreite von 350 bis 400 Mio. Euro sowie einem EBITDA zwischen 100 und 125 Mio. Euro zu rechnen. Zumindest auf der Erlösseite bewegt sich Northern Data damit im Rahmen der Erwartungen. Fakt ist aber auch, dass die EBITDA-Prognosen der Analysten bislang im Schnitt um ein gutes Stück darüber liegen.

Gleichwohl sieht CEO Aroosh Thillainathan das Unternehmen super positioniert: „Wir haben wir die Basis geschaffen, um über viele Jahre in extrem schnell wachsenden Bereichen wie Bitcoin Mining, Künstliche Intelligenz, Blockchain, Big Data Analytics, IoT oder Rendering überdurchschnittlich und vor allem hochprofitabel zu wachsen.“ Bewertet ist Northern Data an der Börse zurzeit mit 980 Mio. Euro. Auf der Habenseite steht zudem, dass sich das Unternehmen auf wichtigen Positionen – sowohl im Vorstand als auch im Aufsichtsrat – maßgeblich verstärkt hat. Für risikobereite Anleger ist der Titel durchaus eine Option.

Foto: shutterstock

...

Northern Data

Kurs: 6,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Northern Data | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0SMU8 | DE000A0SMU87 | AG | 423,70 Mio € | 05.10.2018 | - | |

* * *

© boersengefluester.de | Redaktion

Bei seiner Präsentation auf dem Eigenkapitalforum (EKF) Mitte November hatte Lloyd Fonds-CEO Achim Plate es bereits angedeutet: Sollte die gute Wertentwicklung der eigenen Fonds anhalten, könnte das Ergebnis der Hamburger aufgrund anstehender Bonuszahlungen einen Extraschub bekommen (siehe dazu auch den Beitrag von boersengefluester.de HIER). Nun legt Lloyd Fonds die Karten auf den Tisch und rechnet allein für den Mischfonds WHC Global Discovery (WHC) mit einer Performance-Fee von mehr als 7,5 Mio. Euro. Freilich kann sich diese Summe je nach Kursverlauf bis zum Jahresende noch verändern, massive Abweichungen sind aber eher nicht zu erwarten. Und so stellt die im Börsensegment Scale gelistete Gesellschaft für das zweite Halbjahr 2020 nun – statt eines ausgeglichenen Ergebnisses – einen Überschuss von mindestens 1,5 Mio. Euro in Aussicht.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de zur Messung von Leerverkaufsaktivitäten bei deutschen Aktien? Ein Besuch lohnt sich unbedingt![/sws_blue_box]

Unter Berücksichtigung des Fehlbetrags von 3,77 Mio. Euro aus den ersten sechs Monaten 2020 wird Lloyd Fonds damit per saldo zwar in den roten Zahlen bleiben, aber eben deutlich weniger tief als bislang gedacht. Bezogen auf das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) dürfte Lloyd Fonds mit rund 1 Mio. Euro für 2020 sogar bereits im positiven Terrain landen. „Besonders erfreulich ist hierbei, dass die positiven Ergebnisse für unsere Kunden auch in einem von der COVID-19-Pandemie geprägten Krisenjahr zu einer erfolgsabhängigen Vergütung führen“, sagt Achim Plate und verweist in einem Atemzug auf die hier schon vielfach beschriebene Neuausrichtung im Rahmen der Strategie 2023/25. Als zusätzlicher Gewinnkicker könnte sich dabei nicht nur der WHC-Mischfonds erweisen, denn in den kommenden Quartalen stehen weitere Fonds mit anderen Abgrenzungsperioden zur Abrechnung an. Noch einen Zacken zuversichtlicher wird Achim Plate auch, was die erwarteten Assets under Management für 2020 von mittlerweile „über 1,55 Mrd. Euro“ angeht. Hier lag Lloyd Fonds bereits Mitte November beim ursprünglichen Jahresziel von 1,40 Mrd. Euro. Auf dem EKF sprach Vorstand und Großaktionär Plate dann davon, dass er nun die Marke von 1,50 Mrd. Euro für machbar hält. Läuft also bei Lloyd Fonds.

Das kann man auch für den Aktienkurs behaupten, der sich mit 6,00 Euro in der Nähe des Jahreshochs bewegt. Die Analysten von Warburg Research (Ziel: 8,20 Euro) sowie Hauck & Aufhäuser (Ziel: 9,80 Euro) halten sogar noch spürbar höhere Notierungen für gerechtfertigt. Potenzielle Kurstreiber sind insbesondere weitere Vertriebskooperationen bei der Digitaltochter LAIC.

LAIQON

Kurs: 4,58

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LAIQON | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UP2 | DE000A12UP29 | AG | 110,73 Mio € | 28.10.2005 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,74 | 26,12 | 21,58 | 30,75 | 31,00 | 34,88 | 53,00 | |

| EBITDA1,2 | 6,96 | 4,61 | -9,95 | -4,69 | -3,82 | -2,94 | 4,50 | |

| EBITDA-margin %3 | 25,09 | 17,65 | -46,11 | -15,25 | -12,32 | -8,42 | 8,49 | |

| EBIT1,4 | 3,21 | 1,25 | -14,66 | -11,08 | -10,31 | -10,58 | -2,10 | |

| EBIT-margin %5 | 11,57 | 4,79 | -67,93 | -36,03 | -33,26 | -30,34 | -3,96 | |

| Net profit1 | 2,50 | 6,63 | -10,54 | -12,87 | -7,96 | -20,37 | -3,60 | |

| Net-margin %6 | 9,01 | 25,38 | -48,84 | -41,85 | -25,68 | -58,40 | -6,79 | |

| Cashflow1,7 | -0,95 | 19,96 | -2,77 | -10,74 | -3,31 | -1,91 | 3,00 | |

| Earnings per share8 | -0,05 | 0,39 | -0,67 | -0,51 | -0,25 | -0,75 | -0,14 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,05 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der Lloyd Fonds AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Lloyd Fonds-Aktie. Boersengefluester.de hält keine Beteiligung an der Lloyd Fonds AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Eine Kleinigkeit schon mal vorweg: In unserem Aktienchart von SBF sieht es so aus, als ob es sich um eine Neuemission von Anfang Dezember 2020 handelt – so kurz ist der Kurvenverlauf. Tatsächlich aber gibt es den – auf boersengefluester.de auch bereits mehrfachvorgestellten – Spezialwert schon seit Mitte 2010 auf dem heimischen Kurszettel. Freilich mit einer sehr wechselvollen Geschichte, denn die Anfangszeit als Beteiligungsgesellschaft mit dem aus heutiger Sicht Namen wenig charmanten Namen Corona Equity Partner floppte und SBF unterzog sich einer Radikalkur. So entstand die heutige SBF mit Sitz in Leipzig, bei der sich alles um Beleuchtungselemente für Schienenfahrzeuge dreht. Längst kommt die Story auch an der Börse immer besser an, was sich in einem steilen Kurszuwachs von rund 2 Euro Anfang Jahr 2019 auf in der Spitze 12 Euro zeigt. Die aktuelle Notiz bewegt sich um 11 Euro, was einer Marktkapitalisierung von immerhin rund 86 Mio. Euro entspricht.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de zur Messung von Leerverkaufsaktivitäten bei deutschen Aktien? Ein Besuch lohnt sich unbedingt![/sws_blue_box]

Und hier schließt sich dann der Kreis: Angesichts des markant gestiegenen Investoreninteresses hat SBF neben dem Heimatlisting im Münchner Spezialsegment m:access seit Dezember 2020 auch eine Kursfeststellung auf Xetra, und auf eben die bezieht sich unser Chartlieferant Teletrader in seiner Darstellung. Die weiterhin enge Verbindung zur Bayerischen Börse zeigt sich aber allein darin, dass SBF-Vorstand Rudolf Witt auf der jüngsten MKK Münchner Kapitalmarkt Konferenz am 9. Dezember im Rahmen des eingebetteten m:access-Streams die Gesellschaft präsentierte. Und selbst wenn die Fangemeinde von SBF für gewöhnlich recht gut informiert ist und in den einschlägigen Foren rege über die neuesten Entwicklungen diskutiert wird, diesmal waren die Investoren definitiv überdurchschnittlich gespannt auf den Vortrag von Witt. Der wesentliche Grund: Ende September hat SBF die Komplettübernahme der Lunux GmbH gemeldet. Die Gesellschaft aus Laatzen bei Hannover hat ihre historischen Wurzeln in dem 2016 unter dem damaligen Eigentümer Wünsche Group forcierten Zusammenschluss der eigenen Traditionsmarke Hellux mit dem Industriegeschäft des börsennotierten Automobilzulieferers Hella.

Zuletzt bekam Lunux aber arge wirtschaftliche Probleme und musste im Frühjahr 2020 Insolvenz anmelden – auch eine Folge von Corona. Zur Einordnung: Lunux erzielte im Vorjahr rund 24 Mio. Euro Umsatz, rund die Hälfte davon mit Kommunen (Straßenlaternen), 30 Prozent entfallen auf das Industriegeschäft (Beleuchtungen für Parkhäuser, Tankstellen oder auch Supermärkte), den Rest erlöst die Gesellschaft im Eisenbahngeschäft (Bahnsteigbeleuchtungen). Die Analysten von Montega taxieren den Kaufpreis auf einen Bandbreite von 3 bis 4 Mio. Euro. Gemessen am 2019er-Umsatz von SBF in Höhe von knapp 17 Mio. Euro hat sich die Gesellschaft damit – zumindest auf dem Papier – locker verdoppelt. Doch ganz so easy ist die Lage nicht, sonst wäre Lunux kaum in die Eigenverwaltung geschlittert. Um die Gesellschaft möglichst schnell wieder auf Vordermann zu bringen und die wegen COVID-19 nahezu zum Erliegen gekommene Produktion von Hellux Elektra in Budweis (Tschechien) zu kompensieren, hat SBF kürzlich wichtige organisatorische Veränderungen auf die Schiene gesetzt. Sichtbar wird das durch die Umbenennung der früheren (nicht operativen) Tochter SBF Verwaltungs GmbH in Lunux Lightning GmbH mit Sitz in Hannover. Daneben steht die 100-Prozent-Einheit Hellux GmbH.

[jwl-utmce-widget id=123541]

Foto:

...

SBF

Kurs: 3,26

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 21,40 | 31,18 | 34,84 | 33,96 | 47,20 | 40,70 | 41,50 | |

| EBITDA1,2 | 3,31 | 3,81 | 2,32 | -0,99 | 0,56 | 1,04 | 1,30 | |

| EBITDA-margin %3 | 15,47 | 12,22 | 6,66 | -2,92 | 1,19 | 2,55 | 3,13 | |

| EBIT1,4 | 2,46 | 2,93 | 0,06 | -3,00 | -0,93 | -0,34 | 0,15 | |

| EBIT-margin %5 | 11,50 | 9,40 | 0,17 | -8,83 | -1,97 | -0,84 | 0,36 | |

| Net profit1 | 2,09 | 4,73 | -0,65 | -3,36 | -1,99 | -1,18 | -0,30 | |

| Net-margin %6 | 9,77 | 15,17 | -1,87 | -9,89 | -4,22 | -2,89 | -0,72 | |

| Cashflow1,7 | 0,02 | 0,09 | -5,07 | 0,69 | -1,79 | 1,30 | 0,00 | |

| Earnings per share8 | 0,27 | 0,54 | -0,07 | -0,35 | -0,21 | -0,12 | -0,03 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Interessant: Um Budweis zu kompensieren, wird künftig zusätzlich in einer dafür angemieteten Halle in Leipzig produziert. Insgesamt zeigen sich die begleitenden Analysten von GBC sehr zufrieden mit der Übernahme: „Unserer Einschätzung nach stellt der Deal einen guten strategischen Schritt dar.“ Für das kommende Jahr kalkuliert SBF-Vorstand Rudolf Witt mit Erlösen zwischen 10 und 13 Mio. Euro für Lunux und etwa 23 Mio. Euro für SBF. Der nächste Schub steht dann bereits 2022 an, wenn Lunux auf „20 Mio. Euro plus X“ kommen soll. Summa summarum könnte der SBF-Konzern damit 2022 in Umsatzregionen von mehr als 45 Mio. Euro vorstoßen. Wichtig ebenfalls: Nachdem die Profitabilität der Gruppe im kommenden Jahr noch durch die Integration des Zukaufs belastet sein wird, soll spätestens 2022 wieder eine zweistellige EBIT-Marge im Konzern stehen. Insbesondere mit Blick auf 2022 kommt die Bewertung des Small Caps damit wieder durchaus moderat daher.

Insgesamt hat die Investmentstory von SBF also einen schönen Kicker bekommen, selbst wenn es hier noch einiges zu tun gibt 2021 zu einer Art Übergangsjahr werden kann. Doch die Chancen sind enorm. „Wir stehen für Vernunft und zukunftsträchtiges Handeln“, sagt Rudolf Witt bei seiner Präsentation. Kurios: Streng genommen ist die Lunux-Transaktion nur so etwas wie ein Plan B. Ursprünglichwollte die Gesellschaft nämlich Richtung USA und Großbritannien expandieren, hat diese Pläne aus bekannten Gründen aber vorerst auf Eis gelegt. Die Analysten von GBC versehen die SBF-Aktie mit einem stattlichen Kursziel von 16,50 Euro. Das wäre eine 50-Prozent-Chance und würde SBF in Sachen Börsenwert auf fast 130 Mio. Euro befördern. Nicht schlecht, wenn man bedenkt, wo die Firma herkommt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SBF | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2AAE2 | DE000A2AAE22 | AG | 29,99 Mio € | 01.06.2010 | Halten | |

* * *

© boersengefluester.de | Redaktion

Never ever hätten wir nach dem Kurssturz vom März bis auf im Tief unter 25 Euro gedacht, dass die Notiz von Pierer Mobility im laufenden Jahr nochmals die Marke von 60 Euro erreicht und es damit sogar um gut 20 Prozent über den Stand vom Jahresbeginn 2020 schafft. Dabei lief 2020 für den Motorradhersteller mit den Marken KTM, Husqvarna und GasGas mindestens so hügelig wie eine Moto-Cross-Strecke. Gestartet waren die Österreicher mit einer geplanten Umsatzsteigerung zwischen acht und zehn Prozent sowie einer erhofften EBIT-Marge von sechs bis acht Prozent. In absoluten Zahlen wäre das auf Erlöse von rund 1660 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern von ungefähr 115 Mio. Euro hinausgelaufen. Bezogen auf das EBIT wäre das deutlich weniger gewesen, als im Jahr zuvor. Das wiederum hat der Aktienstory des damals frisch in den Frankfurter General Standard übergesiedelten Unternehmens keinen Abbruch getan, da der Rückgang mit dem Aufbau des Elektro-Zweirad-Bereichs sowie der Integration der zugekauften spanischen Motorradmarke GasGas zusammenhängt.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de zur Messung von Leerverkaufsaktivitäten bei deutschen Aktien? Ein Besuch lohnt sich unbedingt![/sws_blue_box]

Dann drehte allerdings erst einmal Corona den Hahn auf. Pierer Mobility musste die Werke schließen und Kurzarbeitergeld in Anspruch. Das wiederum verträgt sich nicht mit Dividendenzahlungen oder einem Aktienrückkaufprogramm, das genauso auf Eis gelegt wurde, wie kurz zuvor der ursprüngliche Ausblick für 2020. Ende Juli traute sich CEO Stefan Pierer dann zumindest wieder mit einer Umsatzprognose von Untergrenze 1.400 Mio. Euro nach draußen. Gut einen Monat später ergänzte Pierer diese Vorschau dann noch um eine neu formulierte EBIT-Guidance von vier bis sechs Prozent. Ende September der nächste Schritt in Form einer auf mindestens 1.450 Mio. Euro leicht nach oben korrigierten Erlöserwartung für 2020. In absoluten Zahlen hätte Pierer damit einen Korridor von 60 bis 90 Mio. Euro im Betriebsergebnis touchiert.

Foto: KTM

...

Bajaj Mobility

Kurs: 20,65

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.530,38 | 2.041,73 | 2.437,20 | 2.661,21 | 1.879,02 | 1.009,39 | 0,00 | |

| EBITDA1,2 | 233,53 | 332,20 | 381,10 | 323,53 | -480,78 | 873,71 | 0,00 | |

| EBITDA-margin %3 | 15,26 | 16,27 | 15,64 | 12,16 | -25,59 | 86,56 | 0,00 | |

| EBIT1,4 | 107,24 | 193,49 | 235,25 | 160,02 | -1.184,22 | 747,83 | 0,00 | |

| EBIT-margin %5 | 7,01 | 9,48 | 9,65 | 6,01 | -63,02 | 74,09 | 0,00 | |

| Net profit1 | 69,46 | 142,87 | 170,62 | 76,41 | -1.079,91 | 590,16 | 0,00 | |

| Net-margin %6 | 4,54 | 7,00 | 7,00 | 2,87 | -57,47 | 58,47 | 0,00 | |

| Cashflow1,7 | 312,82 | 367,36 | 280,34 | -110,85 | -435,96 | -22,38 | 0,00 | |

| Earnings per share8 | 1,56 | 3,34 | 5,03 | 2,37 | -29,30 | 17,60 | -0,45 | |

| Dividend per share8 | 0,50 | 1,00 | 2,00 | 0,50 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Nun das bislang jüngste Update, wonach die Gesellschaft mit Umsätzen von mindestens 1.500 Mio. Euro sowie einem EBIT von etwa 100 Mio. Euro rechnet. Was für eine Entwicklung. Aus Anlegersicht lassen sich daraus zwei Schlüsse für die Aktie ziehen: Die skeptische Variante wäre, dass der Aktienkurs im laufenden Jahr um mehr als 20 Prozent zugelegt hat, obwohl die Ziele für Umsatz und Ergebnis am Ende deutlich unter der ursprünglichen Messlatte für 2020 bleiben werden. Die freundlichere Auslegung ist, dass die Erleichterung über den dann doch wesentlich glimpflicher als gedachten vorläufigen Ausgang der Corona-Krise für Pierer Industries alles andere überschattet und die Aktie deswegen zusätzlich an Höhe gewonnen hat. Wer hätte schließlich gedacht, das Motorräder und ambitionierte Elektrobikes plötzlich so gefragt sind? Gut möglich natürlich, dass ein Teil davon Vorzieheffekte waren, die dann entsprechend 2021 als Neuanschaffungen wegfallen. Noch lässt sich das aber nicht hinreichend sicher sagen.

Die Analysten von EDISON Research rechnen jedenfalls für das kommende Jahr mit deutlichen Erlöszuwächsen auf mehr als 1,7 Mrd. Euro sowie einem kräftigen EBIT-Anstieg auf über 140 Mio. Euro. Gemessen daran scheint die Notiz sogar noch immer Sprungkraft nach oben zu haben. Boersengefluester.de findet den Titel jedenfalls mindestens haltenswert.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bajaj Mobility | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2JKHY | AT0000KTMI02 | AG | 699,59 Mio € | Halten | ||

* * *

© boersengefluester.de | Redaktion

Wie ernüchternd: In den vergangenen sechs Monaten, wo haben gefühlt nahezu alle Aktien Spaß gemacht haben, verliert der Anteilschein des IT-Spezialisten und Software-Anbieters mVISE nochmals um fast ein Viertel an Wert. Von den 630 Aktien aus der Datenbank von boersengefluester.de reicht das in den Performancecharts unsere Top-Flop Interaktiv zurzeit nur für Platz 589. Dabei ist die Notiz des im Frankfurter Spezialsegment Scale gelisteten Unternehmens ohnehin total ausgebombt. Der Börsenwert von 17,5 Mio. Euro entspricht nicht einmal mehr dem für das laufende Jahr zu erwartenden Umsatz aus dem Stammgeschäft mit Beratungsdienstleistungen. Das – freilich von Anfang an weit unter den ursprünglichen Erwartungen gebliebene – Geschäft mit den beiden Produkten elastic.io (Integration) und SaleShere (Vertrieb) findet am Kapitalmarkt quasi keine Berücksichtigung mehr. So hatte Vorstand Manfred bereits bei Götz bei seiner Präsentation auf dem Eigenkapitalforum darauf hingewiesen, dass viele Kunden von elastic.io aus den USA kommen und der Vertrieb hier Corona-bedingt zurzeit extrem erschwert ist.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de zur Messung von Leerverkaufsaktivitäten bei deutschen Aktien? Ein Besuch lohnt sich unbedingt![/sws_blue_box]

Und auch im jetzt veröffentlichten Update, spricht der Vorstand von „ausbleibenden Lizenzbeauftragungen aus dem Produktbereich“. Gleichzeitig weist Götz aber darauf hin, dass die noch möglichen Vertriebsabschlüsse zum Jahresende entscheidend sein werden. Möglicherweise geht ja also doch noch was. Fakt ist allerdings auch, dass sich mVISE damit in der gleichen unbequemen Situation wie Ende 2019 befindet – und damals kamen die Abschlüsse eben nicht. Das gilt insbesondere für eine erhoffte Meilensteinzahlung des Kooperationspartners Magic Software für die Weiterentwicklung von elatic.io. Hier sehen die Verträge sehen vor, dass die Rechte an der 2018 aufgesetzten gemeinsamen Entwicklung der Magic-spezifischen Lösung (Produktname „Magic XPC“) komplett an mVISE zurückfallen, sofern das israelische Nasdaq-Unternehmen nicht bis Mitte Januar 2021 das vereinbarte Budget ausschöpft. Die nächsten vier Wochen werden also spannend, schon allein wegen des Sonderthemas rund um die künftige 100-Prozent-Tochter elastic.io.

Um die PS endlich besser auf die Straße zu bekommen, hat mVISE zudem die Bestellung eines weiteren Vorstands mit Schwerpunkt Vertrieb eingeleitet. „Damit wird der Fokus noch deutlicher auf die Gewinnung von Lizenzerlösen und damit einhergehend einer Steigerung der Marge gelegt“, betonen die Düsseldorfer. Summa summarum ist der aktuelle Aktienkurs also Quittung und Chance zugleich. Rund 2,5 Jahr Abwärtstrend im Chartverlauf haben ihre Spuren hinterlassen. Allerdings ist Bewertungsniveau mittlerweile derart niedrig, dass eigentlich nicht mehr viel schief gehen kann. Aber mVISE muss eben auch liefern. Dann hätte der Titel sicher schnell das Potenzial zum Verdoppler. Entsprechend auch die klare Ansage von Manfred Götz zum Produktbereich: „Hier müssen wir einen Return on Invest schaffen.“

Foto: kaboompics

...

© boersengefluester.de | Redaktion

Nach der neuerlichen Prognoseanhebung schafft es HelloFresh an der Börse erstmals auf eine Marktkapitalisierung von mehr als 10 Mrd. Euro. Unter Berücksichtigung der Netto-Liquidität beträgt der Unternehmenswert zwar „nur“ 9,56 Mrd. Euro – aber geschenkt. Dafür stellt der Kochboxenversender seinen Investoren für 2020 ein AEBITDA von im Mittel knapp 495 Mio. Euro in Aussicht. Im kommenden Jahr könnte dieses AEBITDA – trotz eines avisierten Umsatzwachstums von 20 bis 25 Prozent – in absoluten Zahlen sogar rückläufig sein, weil sich die AEBITDA-Marge zukaufsbedingt nicht auf dem 2020er-Niveau von vermutlich 12,5 bis 13,5 Prozent wird halten lassen.

Nun: Bei aller Euphorie um die Corona-bedingte Bestellwelle der Kunden; wie ist die kommunizierte Ertragslage von HelloFresh eigentlich mit Blick auf gängige Ertragskennzahlen wie das Ergebnis vor Zinsen und Steuern (EBIT) oder gar den Netto-Gewinn einzuordnen? Unter dem AEBITDA versteht der MDAX-Konzern das um die Sonderposten wie Aktienoptionen oder auch Rechtsberatungen sowie die Holdingkosten für die Nutzung der geistigen Eigentumsrechte adjustierte Ergebnis vor Zinsen, Steuern und Abschreibungen. Eine recht dehnbare Auslegung der für die Berliner maßgeblichen Steuerungsgröße wie boersengefluester.de findet. In den ersten neun Monaten 2020 machte die Differenz zwischen dem normalen EBITDA von 306,5 Mio. Euro und dem AEBITDA von 331,4 Mio. Euro knapp 25 Mio. Euro aus. Der Einfachheit halber setzen wir den Betrag auf Gesamtjahressicht bei 33 Mio. Euro an. Bleibt ein zu erwartendes EBITDA für 2020 von rund 462 Mio. Euro.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de zur Messung von Leerverkaufsaktivitäten bei deutschen Aktien? Ein Besuch lohnt sich unbedingt![/sws_blue_box]

Nach Abzug der Abschreibungen sollte ein EBIT von mindestens 415 Mio. Euro stehen bleiben. Unterm Strich könnte es damit auf einen Überschuss von etwa 350 Mio. Euro hinauslaufen – was dann auch eine einfache Richtgröße für 2021 wäre. Vermutlich wird es aber eher weniger werden. Zugegeben: Extrem beachtlich, wie das Geschäftsmodell skaliert. Wer die HelloFresh-Aktie dennoch am klassischen KGV messen möchte, kommt für 2021 auf einen Wert von etwas nördlich der 30er-Marke. Das ist eine stattliche Relation, die man langfristig erst einmal verteidigen muss – trotz des zweifellos vorhandenen Bewertungs-Shifts aufgrund der niedrigen Zinssituation. Fans von Aktien wie HelloFresh oder DeliveryHero werden sich mit solchen Details nicht aufhalten und weiter die Plattform-Digitalisierungskarte spielen. Uns ist diese Form der Rekordjagd aber nicht mehr geheuer.

HelloFresh

Kurs: 3,71

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HelloFresh | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16140 | DE000A161408 | SE | 570,81 Mio € | 02.11.2017 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3.749,90 | 5.993,40 | 7.607,20 | 7.596,60 | 7.661,30 | 6.760,00 | 0,00 | |

| EBITDA1,2 | 472,90 | 488,60 | 383,20 | 343,80 | 267,60 | 423,00 | 0,00 | |

| EBITDA-margin %3 | 12,61 | 8,15 | 5,04 | 4,53 | 3,49 | 6,26 | 0,00 | |

| EBIT1,4 | 425,90 | 391,80 | 217,20 | 112,50 | -177,10 | 195,00 | 0,00 | |

| EBIT-margin %5 | 11,36 | 6,54 | 2,86 | 1,48 | -2,31 | 2,89 | 0,00 | |

| Net profit1 | 369,10 | 256,30 | 125,10 | 18,10 | -137,10 | 0,00 | 0,00 | |

| Net-margin %6 | 9,84 | 4,28 | 1,64 | 0,24 | -1,79 | 0,00 | 0,00 | |

| Cashflow1,7 | 601,50 | 458,60 | 313,40 | 383,80 | 239,30 | 0,00 | 0,00 | |

| Earnings per share8 | 2,09 | 1,41 | 0,63 | 0,10 | -0,83 | 0,36 | 0,27 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: HelloFresh SE

...

© boersengefluester.de | Redaktion

Gerade einmal vier Wochen ist es her, dass wir zuletzt über die Aktie von Home24 berichtet haben. Seit der Vorlage des Neun-Monats-Berichts ist aber schon wieder so viel passiert, dass ein kompaktes Update sinnvoll ist. Die wichtigsten Neuigkeiten in Kurzform: Zum 21. Dezember steigt der Online-Händler für Möbel und sonstige Wohnaccessoires in den SDAX auf. Das wiederum ist schon allein deshalb bemerkenswert, weil die Aktie von Home24 auch 1,5 Jahre nach dem Börsengang noch immer unter dem Emissionskurs von 23 Euro notiert. Das eigentlich Verrückte ist jedoch die U-Form des Chartverlauf. Nach dem IPO kannte die Notiz zunächst nämlich nur die Südrichtung und knickte im Tief bis auf 2,55 Euro ein. Ebenso rasant ging es nach dem März-Tief – als die Aktie zusehends in die Gruppe der Corona-Profiteure einsortiert wurde – allerdings wieder nach oben. In der Spitze kletterte der Kurs bis auf knapp 21 Euro, was einem Börsenwert von mehr als 600 Mio. Euro entspricht.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de? Besuch lohnt sich![/sws_blue_box]

So gesehen geht die SDAX-Aufnahme dann auch voll in Ordnung und wird die Sichtbarkeit am Kapitalmarkt nochmals verbessern. Wirklich markante Kursauswirkungen erwartet boersengefluester.de hierdurch aber nicht. Interessanter ist da schon das News-Bundle um die möglichen IPO-Pläne der brasilianischen Mehrheitsbeteiligung Mobly sowie die überraschend durchgeführte 10-Prozent-Kapitalerhöhung mit einem Brutto-Emissionserlös von gut 46 Mio. Euro. „Wir wollten stärker kapitalisiert sein, um von den Marktchancen zu profitieren“, sagt IR-Chef Philipp Steinhäuser, der ab kommendem Jahr zum Finanzvorstand aufsteigt, bei seiner Präsentation auf der MKK Münchner Kapitalmarkt Konferenz. Gleichzeitig betont Steinhäuser, dass Home24 noch etwas „mutiger“ bezüglich der Geschäftsaktivitäten in Europa werden will. Gedacht sind die Mittel aus der Kapitalerhöhung für weitere Investitionen in Technologie und Marketing, aber auch die Ausweitung des Umlaufvermögens – sprich eine großzügigere Lagerhaltung – steht auf der Agenda. Insbesondere der letzte Punkt ist wichtig, denn der Kundenansturm führt beinahe zwangsläufig zu längeren Lieferzeiten. Das wiederum erhöht die Gefahr, dass Kunden von ihren Kaufabsichten doch wieder abspringen.

Gar nicht auf der Rechnung hatte boersengefluester.de bislang die Option eines Börsengangs von Mobly in Brasilien. Dabei hätte es möglicherweise Indizien gegeben: Dem Vernehmen nach prüft nämlich auch die im Sommer 2018 von Westwing an einen brasilianischen Private-Equity-Investor verkaufte damalige Tochter Westwing Comércio Varejista momentan einen solchen Schritt. Details zur möglichen Home24-Transaktion mit Mobly sind indes noch nicht bekannt. Auf der MKK betont Philipp Steinhäuser aber, dass Home24 Mehrheitsaktionär bleiben wolle und der Markt hoch attraktiv sei. Zu kämpfen haben die Berliner freilich wenn es darum geht, die lokalen Umsätze und Ergebnisse vom brasilianischen Real in Euro umzurechnen. Hier fressen die Währungsverluste regelmäßig ein stattliches Stück vom Kuchen auf. Ansonsten bleibt es bei unserer positiven Einschätzung vom November (HIER), zumal sich die Geschäfte anhaltend dynamisch entwickeln und noch viel Potenzial vorhanden ist. „Wir können zu einer Milliarden-Company hochskalieren“, sagt der künftige CFO Philipp Steinhäuser auf der 30. Münchner Kapitalmarkt Konferenz.

Foto: shutterstock

...

Home24

Kurs: 7,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 491,90 | 615,50 | 601,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 15,80 | 1,40 | 8,80 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 3,21 | 0,23 | 1,46 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -10,20 | -35,30 | -46,70 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -2,07 | -5,74 | -7,77 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -17,10 | -35,40 | -49,70 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -3,48 | -5,75 | -8,27 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 32,00 | -63,10 | 24,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,61 | -1,05 | -1,31 | -0,70 | -0,19 | -0,13 | -0,05 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Home24 | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A14KEB | DE000A14KEB5 | SE | 263,05 Mio € | 15.06.2018 | - | |

* * *

© boersengefluester.de | Redaktion

Natürlich könne man die Geschichte einfach so anfangen: Die YOC-Aktie ist einer jener Hot-Stocks, der in den einschlägigen Finanzmedien seit Jahren immer wieder heiß gehandelt wird und für kurze Zeit dann auch häufig eine durchaus beachtliche Performance zeigt. Mit einem Börsenwert von weniger als 20 Mio. Euro passt der Spezialist für Mobile-Marketing schließlich perfekt ins gängige Empfehlungsraster. Als wirklich nachhaltig haben sich die Zuwächse in der Regel allerdings nicht erwiesen. Das wiederum liegt in erster Linie daran, dass YOC per saldo nicht die Zahlen geliefert hat, die sich manch Investor längst erhofft hatte.

Es gäbe aber auch eine andere Einstiegsvariante, für die wir uns in diesem Text dann doch entscheiden wollen: Vielleicht unterschätzt der Kapitalmarkt nämlich tatsächlich die Entwicklung von YOC – speziell, was den 2018 erfolgten Launch der selbst entwickelten Handelsplattform VIS.X angeht. „Die letzten zwei Jahre haben das Unternehmen in eine komplett neue Position gebracht. In der Industrie wird das bereits erkannt. Der Kapitalmarkt ist da noch zurückhaltender“, sagt CEO Dirk Kraus bei seiner Präsentation auf der MKK Münchner Kapitalmarkt Konferenz. Tatsächlich gibt es noch einiges zu tun, um YOC zumindest ansatzweise zurück Richtung früherer Marktkapitalisierungen zu hieven.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de? Besuch lohnt sich![/sws_blue_box]

Anfang 2010 waren das in der Spitze immerhin mal fast 70 Mio. Euro. Zur To-Do-Liste gehört auch, dass die Berliner nicht mehr in erster Linie als klassischer Werbevermarkter gesehen werden. „YOC ist eine Software-Company geworden“, betont Kraus auf der MKK. „Die Technologie hat uns stärker ins Spiel gebracht, als es die reine Vermarktung je gekonnt hätte.“ Große Erwartungen setzt Kraus zum einen an die vielen inhaltlichen Erweiterungen von VIS.X, aber eben auch so wichtige strategische Neuigkeiten wie die Einbindung der zum amerikanischen AT&T-Konzern gehörenden Media-Einkaufsplattform Xandr in das Tool. Die Kernbotschaft für YOC-Aktionäre lautet: Je mehr Geschäft über VIS.X läuft, desto besser für die Profitabilität. Für das laufende Jahr kalkuliert Kraus bereits mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) am oberen Ende der Bandbreite von 1,00 bis 1,50 Mio. Euro – nach 0,58 Mio. Euro im Jahr zuvor. Das ist insofern beachtlich, weil die Erlöse im laufenden Jahr – auch bedingt durch das Corona-geprägte schwache zweite Quartal 2020 – wohl mehr oder weniger auf dem Vorjahresniveau von 15 Mio. Euro verharren werden.

...

YOC

Kurs: 5,96

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 15,49 | 18,84 | 23,43 | 30,63 | 35,01 | 37,13 | 40,00 | |

| EBITDA1,2 | 1,84 | 2,85 | 3,47 | 4,40 | 5,17 | 2,36 | 4,10 | |

| EBITDA-margin %3 | 11,88 | 15,13 | 14,81 | 14,37 | 14,77 | 6,37 | 10,25 | |

| EBIT1,4 | 1,13 | 2,01 | 2,33 | 2,93 | 3,50 | 0,28 | 1,75 | |

| EBIT-margin %5 | 7,30 | 10,67 | 9,95 | 9,57 | 10,00 | 0,76 | 4,38 | |

| Net profit1 | 1,26 | 2,07 | 2,34 | 2,90 | 3,72 | -0,41 | 1,15 | |

| Net-margin %6 | 8,13 | 10,99 | 9,99 | 9,47 | 10,63 | -1,11 | 2,88 | |

| Cashflow1,7 | 1,02 | 2,72 | 2,45 | 3,91 | 4,10 | 3,76 | 3,40 | |

| Earnings per share8 | 0,09 | 0,60 | 0,67 | 0,83 | 1,07 | -0,12 | 0,33 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Für die kommenden Jahre peilt Kraus dann Umsatzzuwächse von jeweils 15 bis 20 Prozent bei überproportionalen Ergebnissteigerungen an. Mit ein wenig Fortune sollte die Gesellschaft bis 2022 damit auf Umsätze nördlich von 20 Mio. Euro kommen und auch beim EBITDA die Marke von 2 Mio. Euro hinter sich lassen. Inklusive der Finanzverbindlichkeiten würde die YOC-Aktie damit etwa mit dem Zehnfachen des für 2022 zu erwartenden EBITDA gehandelt. In ungefähr dieser Region – eher etwas niedriger – siedeln wir die Bewertung von ad pepper media International an, die sich in einem grundsätzlich sehr ähnlichen Umfeld bewegen. Und da boersengefluester.de große Stücke auf ad pepper hält, müsste die YOC-Aktie tendenziell auch eher zu den Gewinnern gehören. CEO Dirk Kraus spricht gar von einem „enormen Potenzial, das in der Aktie steckt“. Gar nicht gut gefällt uns indes, dass das Eigenkapital von YOC auf Konzernebene weiter im negativen Bereich verharrt. In Frage kommt der Titel nur für sehr risikobereite Investoren. Trotzdem: Per saldo hat Kraus auf der MKK eine gute Performance hingelegt, wenngleich ein paar weniger Buzzwörter aus dem Marketingsprech eher förderlich wären, um auch für die eigene Aktie möglichst effektiv Werbung zu machen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| YOC | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 593273 | DE0005932735 | AG | 20,72 Mio € | 30.04.2009 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Manuel Hölzle, Chefanalyst von GBC bringt es nach dem Vortrag von 7C Solarparken-Finanzvorstand Koen Boriau auf der MKK Münchner Kapitalmarkt Konferenz als Moderator auf den Punkt: „Das war eine temporeiche und gut strukturierte Präsentation.“ Natürlich hätte er auch sagen können, dass der gebürtige Belgier Koen Boriau bei seiner auf deutsch gehaltenen Präsentation einfach furios gut geliefert hat. Und das bezieht sich nicht nur darauf, dass er die Zoom-Technik voll im Griff hat, sondern vielmehr auf die inhaltlichen Schwerpunkte: Jede Menge Hintergrund zur historischen Entwicklung und zur strategischen Ausrichtung des Bestandshalters von Photovoltaik-Anlagen (PV). Jedenfalls hat boersengefluester.de aus der Präsentation sehr viele Neues mitgenommen – und das, obwohl wir die Aktie von 7C Solarparken regelmäßig auf dem Schirm haben.

Eine der zentralen Botschaften von Koen Boriau ist, dass zurzeit erhebliche Investorengelder umgeschichtet werden – von klassischen Versorgern hin zu den Vertretern aus dem Bereich Erneuerbare Energien. Das klingt jetzt zunächst einmal nicht sonderlich überraschend, trotzdem sind die Konsequenzen enorm: Immerhin handelt es sich dabei um Summen, die der Ökosektor gar nicht so leicht aufnehmen kann. Die Konsequenz ist jedenfalls, dass insbesondere die großen Unternehmen aus dem Sektor Erneuerbare Energien Mittelzuflüsse bekommen, was wiederum deren Aktienkurse in ungeahnte Höhen treibt. „Die Marktkapitalisierung an sich ist ein Werttreiber zurzeit“, sagt Koen Boriau. Um von der Entwicklung optimal zu profitieren, hat 7C Solarparken sogar die Steuerungsgrößen temporär getauscht und zielt momentan nicht mehr primär auf die Optimierung des Cashflows pro Aktie, sondern vielmehr auf die Maximierung der Eigenkapitalquote.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de? Besuch lohnt sich![/sws_blue_box]

In Zeiten, wo die meisten Unternehmen ihre Verschuldung aufgrund der Minizinsen spürbar ausgeweitet haben, klingt das zunächst einmal etwas komisch. Die Logik ist aber trotzdem nicht von der Hand zu weisen. So hat 7C Solarparken allein seit Anfang Oktober 2020 zwei Barkapitalerhöhungen durchgeführt und im Zuge dessen rund 23 Mio. Euro eingenommen und die Zahl der Aktien um zehn Prozent auf 67.492.085 erhöht. Die Mittel wiederum setzen die Bayreuther für den Erwerb von Solarparks ein – ganz überwiegend in Deutschland. Künftig soll allerdings auch Belgien mehr Gewicht bekommen. Für „normale“ Privatanleger gehen diese unter Ausschluss der Bezugsrechts durchgeführten Kapitalmaßnahmen zwar grundsätzlich mit einer Verwässerung einher. Im jetzigen Umfeld wiegen die damit einhergehenden Größenvorteile diesen Makel jedoch mehr als auf.

[jwl-utmce-widget id=123541]

...

7C Solarparken

Kurs: 1,76

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 50,59 | 56,22 | 85,80 | 69,82 | 63,28 | 65,70 | 66,50 | |

| EBITDA1,2 | 42,93 | 48,63 | 74,72 | 61,61 | 47,22 | 59,61 | 50,00 | |

| EBITDA-margin %3 | 84,86 | 86,50 | 87,09 | 88,24 | 74,62 | 90,74 | 75,19 | |

| EBIT1,4 | 13,25 | 17,49 | 40,16 | 21,76 | 6,14 | 1,24 | 4,00 | |

| EBIT-margin %5 | 26,19 | 31,11 | 46,81 | 31,17 | 9,70 | 1,88 | 6,02 | |

| Net profit1 | 5,61 | 10,58 | 24,46 | 11,44 | 0,96 | -6,52 | -2,00 | |

| Net-margin %6 | 11,09 | 18,82 | 28,51 | 16,39 | 1,52 | -9,92 | -3,01 | |

| Cashflow1,7 | 44,65 | 46,83 | 61,78 | 45,02 | 49,24 | 47,85 | 40,70 | |

| Earnings per share8 | 0,08 | 0,14 | 0,31 | 0,12 | 0,01 | -0,10 | -0,01 | |

| Dividend per share8 | 0,11 | 0,11 | 0,12 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Um das zu erkennen, reicht wohl ein Blick auf den Chart. „Je größer man wird, desto höher die Bewertung“, sagt Koen Boriau. Nun: Zurzeit bringt es 7C Solarparken auf eine Marktkapitalisierung von knapp 290 Mio. Euro. Das wiederum korrespondiert mit einem PV-Anlagen-Portfolio von momentan 240 MWp. Die traditionelle Faustformel, wonach jedes Megawatt Leistung für einen Börsenwert von 1 Mio. Euro steht, wurde also bereits nach oben durchbrochen. Das ist aber kein Grund zur Beunruhigung, sondern vielmehr ein Ausdruck der geänderten Größenverhältnisse. Zudem verwaltet 7C auch noch PV-Anlagen mit einer Leistung von 62 MWp für Dritte. Ziel ist es, das Gesamtportfolio bis 2023 auf mindestens 500 MWp zu hieven, wovon 400 MWp auf den Eigenbestand entfallen sollen. Auf dem Weg dorthin wird es freilich noch etliche Finanzierungsmaßnahmen geben: „7C Solarparken ist eine Marathonmannschaft. Zwei bis drei Kapitalerhöhungen pro Jahr sind wir gewohnt“, sagt Boriau. Nicht ausgeschlossen allerdings, dass das Unternehmen perspektivisch auch mal von der Strategie der vielen Einzelschritte abweicht und sich an eine größere Maßnahmen herantraut. Noch ist dafür die Zeit aber nicht reif.

Was außerdem bleibt ist, dass die 7C-Aktie auch für dividendenorientierte Anleger eine gute Wahl ist. Für 2020 ist erneut eine Ausschüttung von 0,11 Euro pro Anteilschein geplant. Bezogen auf den aktuellen Kurs von 4,28 Euro entspricht das einer Rendite von gut 2,5 Prozent. Um es kurz zu machen: Boersengefluester.de findet 7C Solarparken weiter richtig gut. Ein Eindruck, der sich nach der MKK sogar nochmals verfestigt hat.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 7C Solarparken | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QW6 | DE000A11QW68 | AG | 141,17 Mio € | 14.02.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Der neuerliche SDAX-Abstieg per 21. Dezember 2020 – immerhin schon der zweite innerhalb von neun Monaten – ist am Aktienkurs von Dr. Hönle bislang komplett abgeperlt. Kein Wunder: Was vor zwei Jahren die Klebstofffantasie war, ist neuerdings das stark anziehende Geschäft mit Luftentkeimungslösungen für COVID- und andere Viren. „Wir sehen hier ein riesiges Potenzial“, sagt Finanzvorstand Norbert Haimerl bei seiner Präsentation auf der von GBC organisierten MKK Münchner Kapitalmarkt Konferenz. Im Zentrum stehen dabei die Produkte der erst vor wenigen Monaten erworbenen österreichischen Tochter Sterilsystems. Neu für Dr. Hönle, dass es sich hierbei vielfach um Endkundengeschäft handelt und die Produkte daher sogar über den eigenen Webshop vertrieben werden. Die ausgedehnten Lieferzeiten signalisieren jedenfalls eine enorme Nachfrage. „Hier gehen wir in die Massenproduktion rein“, sagt Haimerl. Da ist fast nur folgerichtig, dass die Umluftgeräte aus der SteriWhite-Familie sogar im TV zu bester Sendezeit kurz vor der Tagesschau beworben werden. Für das laufende Geschäftsjahr rechnet Haimerl für Sterilsystems mit Erlösen von rund 10 Mio. Euro sowie einem Betriebsergebnis zwischen 2,5 und 3,0 Mio. Euro.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de? Besuch lohnt sich![/sws_blue_box]

Offenbar ein Luck-buy, der Dr. Hoenle hier gelungen ist – auch wenn über den Kaufpreis damals Stillschweigen vereinbart wurde. Ansonsten musste das in Gräfelfing bei München ansässige Unternehmen im vergangenen Jahr deutliche Einbußen hinnehmen. Bei einem Erlösrückgang um knapp 13 Prozent auf 93,9 Mio. Euro fiel das Ergebnis vor Zinsen und Steuern (EBIT) um mehr als die Hälfte auf 8,1 Mio. Euro zurück. „Alle Bereiche haben unter der Corona-Krisengelitten“, sagt Haimerl. Die exakten Zahlen – inklusive Dividendenvorschlag – legt Dr. Hönle Ende Januar 2021 vor. Kursmäßig hat sich die Aktie seit dem März-Tief bei rund 25 Euro zurück auf 55 Euro gekämpft. Gemessen am 2018er-Rekord von 89 Euro liegt der Titel damit zwar immer noch ein gutes Stück unter Wasser, letztlich können Anleger mit der Performance der vergangenen Monate aber durchaus zufrieden sein. Immerhin verfügt die Gesellschaft zurzeit wieder über eine knackige Investmentstory, insbesondere geformt durch die Aktivitäten im Entkeimungsbereich.

Aber keine Frage: Um die früheren Rekordhochs anzupeilen, muss auch der hochrentable Klebstoffsektor wieder anspringen. „Wir haben hier eine sehr gute Projektpipeline, die sich Corona-bedingt leider verzögert“, sagt Haimerl bei seiner Präsentation. Eingesetzt werden die Spezialklebstoffe von Dr. Hönle etwa in Smartphones, bei Displays oder auch in der Medizintechnik. Kapitalisiert ist die Noch-SDAX-Gesellschaft zurzeit mit knapp 333 Mio. Euro. Gemessen am mittelfristig wieder zu erwartenden Ergebnispotenzial finden wir das noch vergleichsweise geerdet.

[jwl-utmce-widget id=123541]

...

Dr. Hönle

Kurs: 8,02

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-margin %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-margin %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Net profit1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Net-margin %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Earnings per share8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividend per share8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515710 | DE0005157101 | AG | 51,66 Mio € | 24.01.2001 | Halten | |

* * *

© boersengefluester.de | Redaktion

Was für eine Entwicklung: Als TubeSolar im Februar 2020 erstmals auf dem Kurszettel im Düsseldorfer Freiverkehr erschien, gab es noch so gut wie keine börsenrelevanten Informationen über das Start-up aus Augsburg, das mit Hilfe einer Röhrentechnologie aus dem Osram-Konzern im Bereich der Agrar-Photovoltaik durchstarten will. Nach und nach wagte sich das Vorstandsteam um Reiner Egner und Jürgen Gallina aber aus der Deckung und stellte das ambitionierte Projekte auch auf Kapitalmarktebene vor (siehe dazu etwa das Interview auf boersengefluester.de HIER). Anfang Oktober läutete die Gesellschaft dann eine neue Stufe ein und kündigte eine Kapitalerhöhung mit Bezugsrecht sowie ein Uplisting in das Münchner Spezialsegment m:access inklusive XETRA-Notiz sowie den Düsseldorfer Primärmarkt an. Nächstes Aufrufezeichen dann eine 43 Seiten umfassende Analystenstudie von FirstBerlin mit Kursziel 9,40 Euro.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de? Besuch lohnt sich![/sws_blue_box]

Freilich kommt die ausgeprägte Aktienaffinität von TubeSolar nicht von ungefähr: Wie spätestens aus dem Wertpapierprospekt (HIER) der jetzt startenden Kapitalerhöhung auf Seite 137 hervorgeht, hält der Kulmbacher Börsenunternehmer Bernd Förtsch über die TSG 1. Vermögensverwaltung und die BF Holding etwas mehr als 60 Prozent der bislang 10 Millionen TubeSolar-Aktien. Dem Streubesitz werden 16,78 Prozent zugerechnet. Regelmäßige BGFL-Leser wussten in groben Zügen freilich rechtzeitig über diese interessante Konstellation Bescheid (HIER), die sich mit ein wenig Recherche aus dem Bundesanzeiger herleiten ließ. Bemerkenswert aus Investorensicht dabei insbesondere der Hinweis, dass der Großaktionär die Kapitalerhöhung um 1 Million neue Aktien zu jeweils 6 Euro in vollem Umfang garantiert. Mit dem Mittelerlös von netto dann vermutlich 5,7 Mio. Euro will TubeSolar einen Kredit über 1 Mio. Euro zurückzahlen, die geplante Errichtung einer Produktionsanlage mit 2,7 Mio. Euro zumindest teilweise finanzieren und darüber hinaus 2 Mio. Euro für einen möglichen Zukauf in petto zu haben.

Wie läuft die Kapitalerhöhung nun konkret ab? Anleger, die die TubeSolar-Aktie zum Börsenschluss am 4. Dezember im Depot hatten, können je 10 alte Aktien einen jungen Anteilschein beziehen. Die Frist dafür läuft vom 7. bis 21. Dezember 2020. Neue Aktien, die im Rahmen dieses Angebots keinen Käufer finden, werden anschließend im Rahmen einer Privatplatzierung angeboten. Ein übliches Verfahren – und doch gibt es im Fall von TubeSolar ein interessantes Gimmick: Kunden des Discountbrokers flatex können die neuen Aktien von TubeSolar auch direkt zeichnen, wie boersengefluester.de exklusiv erfahren hat. Die Verbindung kommt freilich nicht von ungefähr, immerhin ist Unternehmer Bernd Förtsch noch immer maßgeblich an der Muttergeselllschaft flatexDEGIRO beteiligt. Insgesamt aber eine pfiffige Idee, um der Kapitalerhöhung noch mehr Rückenwind zu verleihen.

Trotz der spannenden Rahmenbedingungen, darf an dieser Stelle aber auch ein deutlicher Risikohinweis nicht fehlen: Ob das Geschäftsmodell von TubeSolar am Ende tatsächlich aufgeht, lässt sich derzeit kaum valide vorhersagen. Für 2020 sind Verluste im oberen einstelligen Millionen-Euro-Bereich zu erwarten, für das kommende Jahr rechnet der das Management mit einem Fehlbetrag im mittleren einstelligen Millionen-Euro-Bereich. Losgelöst hat TubeSolar aber natürlich viele gute Zutaten für eine knackige Investmentstory aus dem Spezialwertesegment.

[jwl-utmce-widget id=123541]

...

TubeSolar

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TubeSolar | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2PXQD | DE000A2PXQD4 | AG | 0,02 Mio € | 14.02.2020 | - | |

* * *

© boersengefluester.de | Redaktion

Fast hatten wir die Befürchtung, dass die vor mittlerweile schon fast drei Monaten angekündigte Großfinanzierung des Immobilienunternehmens Coreo im Sande verlaufen sei. Nun die erlösende Nachricht: Demnach stellt der – namentlich auch weiterhin nicht genannte – Investor ein Darlehen in Höhe von 23 Mio. Euro zur Verfügung. Zudem werden die beiden Ankeraktionäre Christian Angermayer (unter anderem Cryptology Asset Group und Compass Pathways) sowie C-Quadrat-Gründer Alex Schütz via Barkapitalerhöhung mindestens 5 Mio. Euro in Coreo stecken. Zur Einordnung: Ursprünglich wollte Coreo einen Bond im Volumen von bis zu 30 Mio. Euro emittieren, zog aufgrund der schleppenden Nachfrage sowie dem Auftreten des Investors dann aber die Bremse und setzte alles auf eine Karte (siehe dazu auch unseren Beitrag HIER).

Für CEO Marin Marinov hat der Finanzierungsprozess jedenfalls einen günstigen Verlauf genommen und besitzt weiteres Potenzial: „Zum einen können wir mit den Mitteln, die wir aus dem Darlehen und von unseren beiden Ankeraktionären erhalten, unsere erfolgreiche Entwicklung nun unmittelbar fortsetzen. Zum anderen ist es der ausdrückliche Wunsch unseres Finanzierungspartners, das bestehende Engagement aufzustocken und mit der Coreo AG weiter zu wachsen.“ Dabei war es das ursprüngliche Ziel, mit dem Bond die Optionsanleihe 2018/22 im Volumen von 15 Mio. Euro zeitnah auszulösen und darüber hinaus Immobilien im Wert von mehr 40 Mio. Euro auf die Kaufliste zu setzen. Rein aus Börsensicht ist dringend geboten, dass Coreo in eine andere Größenordnung wächst.

Jedenfalls kommt die Story in der jetzigen Konstellation – auch wegen des geringen Streubesitzes von 22 Prozent bei einer gesamten Marktkapitalisierung von weniger als 25 Mio. Euro – einfach nicht an auf dem Kapitalmarkt. Auch wenn noch keine Details über die Ausgestaltung des Darlehens und die weiteren Zukunftspläne des Investors bekannt sind: Grundsätzlich handelt es sich um eine gute Nachricht, die dem Kurs Auftrieb geben sollte.

Foto: Joshua Hoehne auf Unsplash

...

© boersengefluester.de | Redaktion

Was für ein bewegtes Jahr auch für Datron. Immerhin vier Mal hat der Anbieter von CNC-Fräsmaschinen zur Bearbeitung von Leichtmetall sowie für den Einsatz im Dentalbereich seine im Februar aufgestellte Prognose für 2020 aktualisieren müssen. Die gute Botschaft vorweg: Nach jetzigem Stand wird Datron bei Umsatz und Ergebnis zwar deutlich unter den entsprechenden Werten von 2019 zurückbleiben. Insgesamt fallen die Einbußen aber deutlich glimpflicher aus, als etwa noch im August 2020 zu befürchten war. Demnach kalkuliert CEO Arne Brüsch für das laufende Jahr nun mit Erlösen von rund 42 Mio. Euro sowie einer EBIT-Marge (Ergebnis vor Zinsen und Steuern in Relation zum Umsatz) von etwa fünf Prozent, was einem Betriebsergebnis von circa 2,10 Mio. Euro entspricht. Das Ergebnis je Aktie dürfte bei 0,37 Euro ankommen, was ungefähr dem Wert von 2012 entspricht.

Zur weiteren Einordnung: Ins Jahr gestartet war die im Börsensegment Scale gelistete Gesellschaft mit einer Umsatzerwartung von 53 bis 58 Mio. Euro sowie einer kalkulierten EBIT-Spanne von 5,0 bis 9,0 Prozent – entsprechend einem EBIT zwischen 2,65 und gut 5,20 Mio. Euro. Ende März hat Datron diese Vorschau dann – wie so viele andere Unternehmen auch – aufgrund der Corona-Unsicherheit für unbestimmte Zeit auf Eis gelegt. Mitte August wiederum traute sich Arne Brüsch eine erste Neueinschätzung in Form einer Umsatzplanung zwischen 36 und 40 Mio. Euro sowie einer operativen Rendite in einem Korridor von 1,0 bis 3,0 Prozent (entsprechend 0,36 bis 1,20 Mio. Euro) zu. Anfang November spezifizierte Datron den Ausblick dann auf das obere Ende dieser Spanne. Vier Wochen später jetzt die nochmals zuversichtlichere Variante.

[jwl-utmce-widget id=123541]

...

Datron

Kurs: 8,15

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-margin %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-margin %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Net profit1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Net-margin %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Earnings per share8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividend per share8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

Und um den Investoren weitere Einordnung zu bieten, gibt es auch gleich eine erste Vorschau für 2021: Demnach kalkuliert das Unternehmen aus Mühltal südöstlich von Darmstadt zum jetzigen Zeitpunkt mit Erlösen zwischen 42,5 und 46,5 Mio. Euro sowie einer – vergleichsweise weiten – EBIT-Marge von 2,5 bis 6,0 Prozent. In absoluten Zahlen entspricht das einem Betriebsergebnis zwischen 1,06 und 2,80 Mio. Euro. Wie ist diese Prognose nun einzuordnen? Zunächst einmal zeigt sie, dass Datron auch im kommenden Jahr noch deutlich hinter den Resultaten der jüngeren Vergangenheit zurückbleiben wird. Andererseits liegt die Prognose etwa in der Mitte der bisherigen Schätzungen BankM-Analysten in ihrer Studie „Erwartung übertroffen, Ausblick konkretisiert“ vom November 2020. So gesehen befindet sich Datron zumindest auf Kapitalmarktkurs.

Gut gefällt boersengefluester.de auch, dass Datron eine komfortable Eigenkapitalquote von knapp über 80 Prozent besitzt und über eine Netto-Liquidität von fast 9,5 Mio. Euro (zum Halbjahr 2020) verfügt. Der Cash-Anteil macht damit deutlich mehr als 2 Euro je Aktie aus – bei einem Kurs von zurzeit 9 Euro. Die BankM siedelt den fairen Wert der Datron-Aktie bei 11,65 Euro an. Dem können wir uns gut anschließen. Datron ist zwar keine ganz heiße Börsenstory, wer jedoch einen soliden und moderat bewerteten Small Cap aus dem Bereich Maschinenbau sucht, liegt bei dem Titel nicht verkehrt. Abzuwarten bleibt, wie sich die Gesellschaft in Bezug auf die Dividende entscheiden wird. Normalerweise ist Datron ein verlässlicher Dividendenwert, zumal der CEO gleichzeitig der größte Aktionär ist. Eine signifikante Kürzung zur nächsten Hauptversammlung am 25. Juni 2021 sollten Anleger aber trotzdem besser in ihrem Kalender berücksichtigen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 32,60 Mio € | 13.04.2011 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

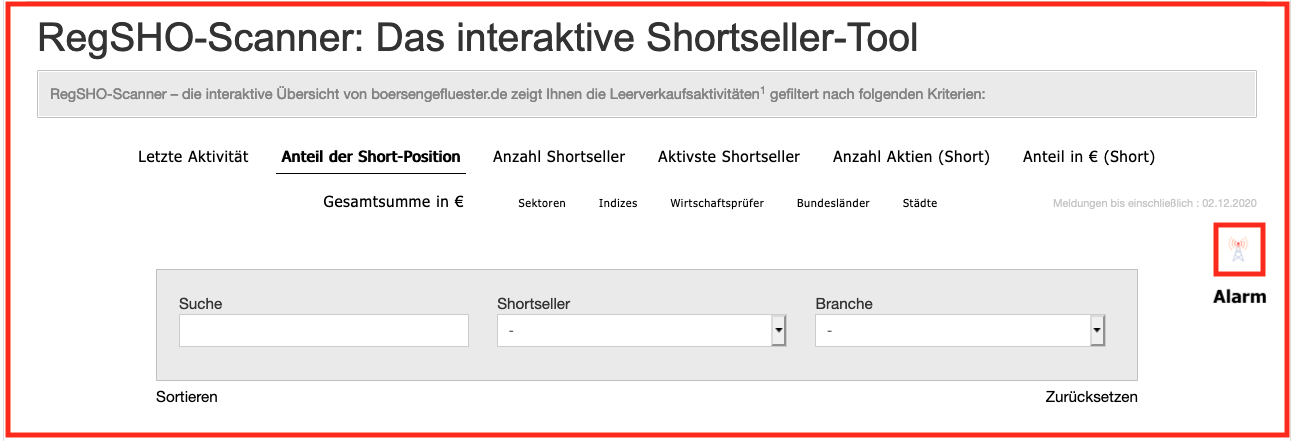

Große Bilder, reißerische Schlagzeilen und knackige Kursziele: So macht man mächtig viele Klicks mit Finanzwebseiten. Wirklich nützlich für die tägliche Arbeit von boersengefluester.de sind – neben dem persönlichen Gespräch mit Vorständen und Investoren – allerdings ganz andere Dinge im Internet. So verbringen wir täglich enorm viel Zeit damit, die neuesten Unternehmensmeldungen auf dgap.de zu checken und vor allen Dingen auch die offiziellen Mitteilungen im elektronischen Bundesanzeiger zu durchforsten. Glauben Sie uns: Insbesondere für sonst eher publizitätsscheue Unternehmen sind die Informationen aus dem Bundesanzeiger eine wahre Fundgrube. Quasi unser Lieblingsbereich aus dem Bundesanzeiger sind – spätestens seit dem Aufflackern des Wirecard-Skandals Anfang 2019 – die Netto-Leerverkaufspositionen, populärer wohl unter dem Begriff Shortseller. Hoch interessant für Anleger, hier die einzelnen Positionsveränderungen auf dem Schirm zu haben. So erkennt man schnell, wo sich etwas zusammenbraut und wo der Sturm möglicherweise bereits wieder abzieht. Immerhin gelten Shortseller, auch wenn sie nicht überall den besten Ruf haben, als besonders hartnäckig und gut informierte Investoren.

[sws_blue_box box_size="640"]Hier kommen Sie direkt zu unserem neuen Shortseller-Tool "RegSHO"[/sws_blue_box]

Jedenfalls waren die Ereignisse rund um Wirecard vor mittlerweile rund zwei Jahren so etwas wie die gedankliche Geburtsstunde für unser neuestes Analyse-Tool: den RegSHO. Der Begriff RegSHO stammt dabei aus dem amerikanischen Aufsichtsrecht und steht als Abkürzung für “Regulation Shortselling” bzw. der Offenlegung von Leerverkaufspositionen. Unser Ansatz: Wir tragen die frei zugänglichen Angaben zu den Leerverkaufspositionen aus dem Bundesanzeiger zusammen und führen dann in Eigenregie umfangreiche Filterungen und sonstige Veredelungen durch. Dieses neue adjustierte Shortseller-Material verheiraten wir schließlich mit unserer eigenen Datenbank für mehr als 630 deutsche Aktien und können so ganz neue Sortiermöglichkeiten anbieten. Egal, ob Sie Ihre Leerverkaufsrecherche an Indizes, Wirtschaftsprüfern, Branchen oder regionale Kriterien anlegen wollen: Unser neuer RegSHO hat stets die passende Auswertung parat. Natürlich können Sie sich über eine Alarmfunktion auch die Shortseller-Aktivitäten der vergangenen 96 Stunden anzeigen lassen – auch hier wieder mit mehreren Darstellungsoptionen. Am besten, Sie testen sich einfach durch und entdecken die vielfältigen Möglichkeiten. Tipp: Klicken Sie ruhig auch die einzelnen Balken innerhalb der Diagramme an.

In die Entwicklung eines derart leistungsfähigen Tools haben wir unglaublich viel Herzblut und Arbeitszeit gesteckt. Umso froher ist boersengefluester.de, dass uns der Discountbroker flatex bei der Entwicklung als Sponsor unterstützt hat. Sonst hätten wir den RegSHO wohl kaum mit so vielen Facetten aufbauen und – was noch viel wichtiger ist – ihn jetzt frei verfügbar auf unsere Seite stellen können. Das ist uns ganz wichtig: Es handelt sich also nicht um ein Bezahl-Angebot, was an irgendwelche Abos, Adresshinterlegungen oder sonstige Bedingungen geknüpft ist. Wir möchten einfach nur die super nützlichen Grundinformationen des Bundesanzeigers möglichst nutzwertig für Privatanleger aufbereiten. Top-Infos für deutsche Aktien also – und zwar ohne nerviges Klick-Erhasche. An dieser Stelle aber dennoch gern ein Zusatzhinweis: Für Kunden von flatex haben wir zusätzlich eine Edel-Version des RegSHO entwickelt, der sogar noch ein wenig mehr kann, als die ohnehin schon tolle Version auf boersengefluester.de. Möglicherweise ja auch ein Argument, um über ein Wertpapierdepot bei flatex nachzudenken.

[sws_blue_box box_size="640"]Hier kommen Sie direkt zu unserem neuen Shortseller-Tool "RegSHO"[/sws_blue_box]

...

In die Entwicklung eines derart leistungsfähigen Tools haben wir unglaublich viel Herzblut und Arbeitszeit gesteckt. Umso froher ist boersengefluester.de, dass uns der Discountbroker flatex bei der Entwicklung als Sponsor unterstützt hat. Sonst hätten wir den RegSHO wohl kaum mit so vielen Facetten aufbauen und – was noch viel wichtiger ist – ihn jetzt frei verfügbar auf unsere Seite stellen können. Das ist uns ganz wichtig: Es handelt sich also nicht um ein Bezahl-Angebot, was an irgendwelche Abos, Adresshinterlegungen oder sonstige Bedingungen geknüpft ist. Wir möchten einfach nur die super nützlichen Grundinformationen des Bundesanzeigers möglichst nutzwertig für Privatanleger aufbereiten. Top-Infos für deutsche Aktien also – und zwar ohne nerviges Klick-Erhasche. An dieser Stelle aber dennoch gern ein Zusatzhinweis: Für Kunden von flatex haben wir zusätzlich eine Edel-Version des RegSHO entwickelt, der sogar noch ein wenig mehr kann, als die ohnehin schon tolle Version auf boersengefluester.de. Möglicherweise ja auch ein Argument, um über ein Wertpapierdepot bei flatex nachzudenken.

[sws_blue_box box_size="640"]Hier kommen Sie direkt zu unserem neuen Shortseller-Tool "RegSHO"[/sws_blue_box]

...

In die Entwicklung eines derart leistungsfähigen Tools haben wir unglaublich viel Herzblut und Arbeitszeit gesteckt. Umso froher ist boersengefluester.de, dass uns der Discountbroker flatex bei der Entwicklung als Sponsor unterstützt hat. Sonst hätten wir den RegSHO wohl kaum mit so vielen Facetten aufbauen und – was noch viel wichtiger ist – ihn jetzt frei verfügbar auf unsere Seite stellen können. Das ist uns ganz wichtig: Es handelt sich also nicht um ein Bezahl-Angebot, was an irgendwelche Abos, Adresshinterlegungen oder sonstige Bedingungen geknüpft ist. Wir möchten einfach nur die super nützlichen Grundinformationen des Bundesanzeigers möglichst nutzwertig für Privatanleger aufbereiten. Top-Infos für deutsche Aktien also – und zwar ohne nerviges Klick-Erhasche. An dieser Stelle aber dennoch gern ein Zusatzhinweis: Für Kunden von flatex haben wir zusätzlich eine Edel-Version des RegSHO entwickelt, der sogar noch ein wenig mehr kann, als die ohnehin schon tolle Version auf boersengefluester.de. Möglicherweise ja auch ein Argument, um über ein Wertpapierdepot bei flatex nachzudenken.

[sws_blue_box box_size="640"]Hier kommen Sie direkt zu unserem neuen Shortseller-Tool "RegSHO"[/sws_blue_box]

...

© boersengefluester.de | Redaktion