| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| TubeSolar | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2PXQD | DE000A2PXQD4 | AG | 0,02 Mio. € | 14.02.2020 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 31,82 | 38,64 | 33,62 | 36,60 | 45,63 | 51,30 | 60,00 | |

| EBITDA1,2 | 4,17 | 15,65 | 6,47 | 4,91 | 8,06 | 12,11 | 17,00 | |

| EBITDA-Marge %3 | 13,11 | 40,50 | 19,24 | 13,42 | 17,66 | 23,61 | 28,33 | |

| EBIT1,4 | 1,81 | 11,67 | 2,96 | 1,34 | 3,33 | 5,58 | 10,00 | |

| EBIT-Marge %5 | 5,69 | 30,20 | 8,80 | 3,66 | 7,30 | 10,87 | 16,67 | |

| Jahresüberschuss1 | 0,03 | 8,74 | 0,88 | -0,28 | 2,60 | 1,39 | 7,50 | |

| Netto-Marge %6 | 0,09 | 22,62 | 2,62 | -0,77 | 5,70 | 2,71 | 12,50 | |

| Cashflow1,7 | 5,22 | -17,77 | 3,07 | 1,50 | -4,16 | 2,80 | 0,00 | |

| Ergebnis je Aktie8 | 0,01 | 3,79 | 0,38 | -0,12 | 1,12 | 0,60 | 3,25 | |

| Dividende je Aktie8 | 0,16 | 0,25 | 0,25 | 0,25 | 0,35 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio. € | 03.09.2018 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| NSI Asset | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1RFHN | DE000A1RFHN7 | AG | 2,59 Mio. € | 26.10.1998 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bitcoin Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1TNV9 | DE000A1TNV91 | SE | 113,60 Mio. € | 31.05.2013 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Samara Asset Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2JDEW | MT0001770107 | plc | 207,43 Mio. € | 05.05.2020 | - | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Northern Data | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0SMU8 | DE000A0SMU87 | AG | 410,86 Mio. € | 05.10.2018 | - | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Weng Fine Art | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 518160 | DE0005181606 | AG | 20,90 Mio. € | 02.01.2012 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 10,43 | 13,06 | 8,53 | 5,92 | 2,84 | 3,85 | 0,00 | |

| EBITDA1,2 | 6,01 | 5,13 | 1,20 | 0,73 | -0,48 | 5,90 | 0,00 | |

| EBITDA-Marge %3 | 57,62 | 39,28 | 14,07 | 12,33 | -16,90 | 153,25 | 0,00 | |

| EBIT1,4 | 5,92 | 5,01 | 1,09 | 0,64 | -0,53 | 5,80 | 0,00 | |

| EBIT-Marge %5 | 56,76 | 38,36 | 12,78 | 10,81 | -18,66 | 150,65 | 0,00 | |

| Jahresüberschuss1 | 5,27 | 4,25 | 0,60 | 0,01 | -1,48 | 5,50 | 0,00 | |

| Netto-Marge %6 | 50,53 | 32,54 | 7,03 | 0,17 | -52,11 | 142,86 | 0,00 | |

| Cashflow1,7 | 0,53 | 0,44 | 1,94 | -2,88 | -1,70 | 5,60 | 0,00 | |

| Ergebnis je Aktie8 | 0,91 | 0,62 | 0,11 | 0,00 | -0,27 | 1,02 | 0,13 | |

| Dividende je Aktie8 | 0,25 | 0,16 | 0,11 | 0,05 | 0,15 | 0,15 | 0,20 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A16811 | DE000A168114 | AG | 187,42 Mio. € | 28.11.2016 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Insgesamt bleibt die Geratherm-Aktie einer der günstigsten „Corona-Profiteure“ – wenn diese Bezeichnung denn überhaupt zulässig ist – aus dem heimischen Spezialwertesektor. Allerdings zünden manche Themen langsamer als gedacht, insbesondere im Bereich der Lungenfunktionsmessung hatte sich manch Investor wohl einer schnellere Belebung erhofft. Keine Aussagen finden sich im Zwischenbericht übrigens zu dem mittlerweile ebenfalls ins Programm genommenen Corona-Antigentest „Rapid Response COVID-19“ des kanadischen Herstellers BTNX. Bei dem Produkt handelt es sich – wenn wir es richig sehen – um den gleichen Schnelltest, mit dem das ebenfalls börsennotierte Marburger Unternehmen Nanorepro zurzeit rasante Geschäfte macht. Schwer abzuschätzen freilich, welche Stückzahlen überhaupt in den Lagern von Geratherm ankommen. 25 Stück des Antigentests kosten bei Geratherm dem Vernehmen nach 290 Euro (siehe dazu den Beitrag HIER), also klar mehr als bei Nanorepro. Allerdings gibt es mittlerweile eine kaum zu überblickende Fülle an Schnelltests, wie die Antigentest-Liste des Bundesinstituts für Arzneimittel und Medizinprodukte eindrucksvoll zeigt.

Insgesamt bleibt die Geratherm-Aktie einer der günstigsten „Corona-Profiteure“ – wenn diese Bezeichnung denn überhaupt zulässig ist – aus dem heimischen Spezialwertesektor. Allerdings zünden manche Themen langsamer als gedacht, insbesondere im Bereich der Lungenfunktionsmessung hatte sich manch Investor wohl einer schnellere Belebung erhofft. Keine Aussagen finden sich im Zwischenbericht übrigens zu dem mittlerweile ebenfalls ins Programm genommenen Corona-Antigentest „Rapid Response COVID-19“ des kanadischen Herstellers BTNX. Bei dem Produkt handelt es sich – wenn wir es richig sehen – um den gleichen Schnelltest, mit dem das ebenfalls börsennotierte Marburger Unternehmen Nanorepro zurzeit rasante Geschäfte macht. Schwer abzuschätzen freilich, welche Stückzahlen überhaupt in den Lagern von Geratherm ankommen. 25 Stück des Antigentests kosten bei Geratherm dem Vernehmen nach 290 Euro (siehe dazu den Beitrag HIER), also klar mehr als bei Nanorepro. Allerdings gibt es mittlerweile eine kaum zu überblickende Fülle an Schnelltests, wie die Antigentest-Liste des Bundesinstituts für Arzneimittel und Medizinprodukte eindrucksvoll zeigt.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-Marge %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-Marge %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Jahresüberschuss1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Netto-Marge %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Ergebnis je Aktie8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividende je Aktie8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549562 | DE0005495626 | AG | 14,40 Mio. € | 03.07.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| NanoRepro | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 657710 | DE0006577109 | AG | 32,36 Mio. € | 14.10.2008 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 757142 | DE0007571424 | SE | 647,81 Mio. € | 19.06.2008 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 117,56 | 130,85 | 152,05 | 172,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,08 | 26,79 | 24,76 | 2,76 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 16,23 | 20,47 | 16,28 | 1,60 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 10,54 | 17,31 | 16,78 | -5,08 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 8,97 | 13,23 | 11,04 | -2,95 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 6,27 | 13,30 | 11,36 | -5,17 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 5,33 | 10,16 | 7,47 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 17,71 | 23,22 | 26,21 | -10,26 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 3,00 | 5,66 | 4,84 | -2,30 | 9,40 | 10,00 | 11,60 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Intershop | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A25421 | DE000A254211 | AG | 35,73 Mio. € | 16.07.1998 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 33,61 | 36,00 | 36,80 | 37,99 | 38,76 | 33,26 | 32,50 | |

| EBITDA1,2 | 4,47 | 4,42 | 0,42 | 0,87 | 3,29 | 0,52 | 2,90 | |

| EBITDA-Marge %3 | 13,30 | 12,28 | 1,14 | 2,29 | 8,49 | 1,56 | 8,92 | |

| EBIT1,4 | 1,04 | 1,31 | -2,87 | -2,53 | 0,07 | -2,77 | 0,15 | |

| EBIT-Marge %5 | 3,09 | 3,64 | -7,80 | -6,66 | 0,18 | -8,32 | 0,46 | |

| Jahresüberschuss1 | 0,79 | 0,81 | -3,56 | -3,08 | -0,35 | -3,22 | -0,20 | |

| Netto-Marge %6 | 2,35 | 2,25 | -9,67 | -8,11 | -0,90 | -9,68 | -0,62 | |

| Cashflow1,7 | 4,72 | 4,60 | 1,16 | 2,95 | 2,11 | -0,33 | 1,60 | |

| Ergebnis je Aktie8 | 0,06 | 0,06 | -0,25 | -0,21 | -0,02 | -0,21 | -0,01 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Elumeo | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A11Q05 | DE000A11Q059 | SE | 9,90 Mio. € | 03.07.2015 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 42,42 | 50,68 | 45,84 | 45,39 | 43,39 | 39,09 | 40,00 | |

| EBITDA1,2 | 1,22 | 2,93 | -0,46 | -1,97 | -2,54 | -1,90 | 0,60 | |

| EBITDA-Marge %3 | 2,88 | 5,78 | -1,00 | -4,34 | -5,85 | -4,86 | 1,50 | |

| EBIT1,4 | 0,29 | 1,98 | -1,40 | -2,85 | -3,28 | -2,50 | -0,10 | |

| EBIT-Marge %5 | 0,68 | 3,91 | -3,05 | -6,28 | -7,56 | -6,40 | -0,25 | |

| Jahresüberschuss1 | 0,15 | 9,24 | -3,33 | -3,26 | -4,53 | -2,84 | -0,30 | |

| Netto-Marge %6 | 0,35 | 18,23 | -7,26 | -7,18 | -10,44 | -7,26 | -0,75 | |

| Cashflow1,7 | 2,43 | 1,19 | -1,42 | -0,09 | -0,13 | 0,41 | 0,00 | |

| Ergebnis je Aktie8 | 0,03 | 1,68 | -0,60 | -0,20 | -0,77 | -0,52 | -0,05 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 940883 | NL0000238145 | N.V. | 64,40 Mio. € | 09.10.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-Marge %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-Marge %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Jahresüberschuss1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Netto-Marge %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Ergebnis je Aktie8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

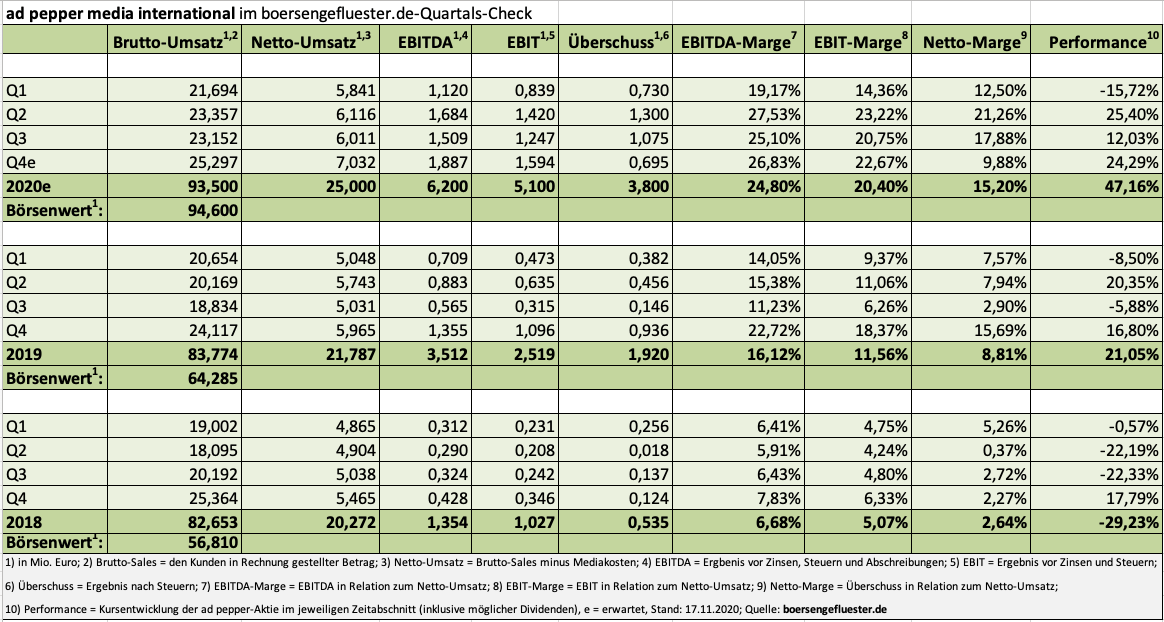

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

Foto: Clipdealer

...

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

Foto: Clipdealer

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 21,57 | 24,83 | 27,83 | 31,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,72 | -5,74 | -2,46 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -45,06 | -23,12 | -8,84 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -13,16 | -8,84 | -5,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -61,01 | -35,60 | -19,33 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -15,48 | -10,59 | -11,41 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -71,77 | -42,65 | -41,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,60 | -6,54 | -9,18 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -2,46 | -1,68 | -1,53 | -1,24 | -0,61 | -0,23 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Voxeljet | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2QBGM | US92912L2060 | AG | 4,57 Mio. € | 18.10.2013 | Halten | |

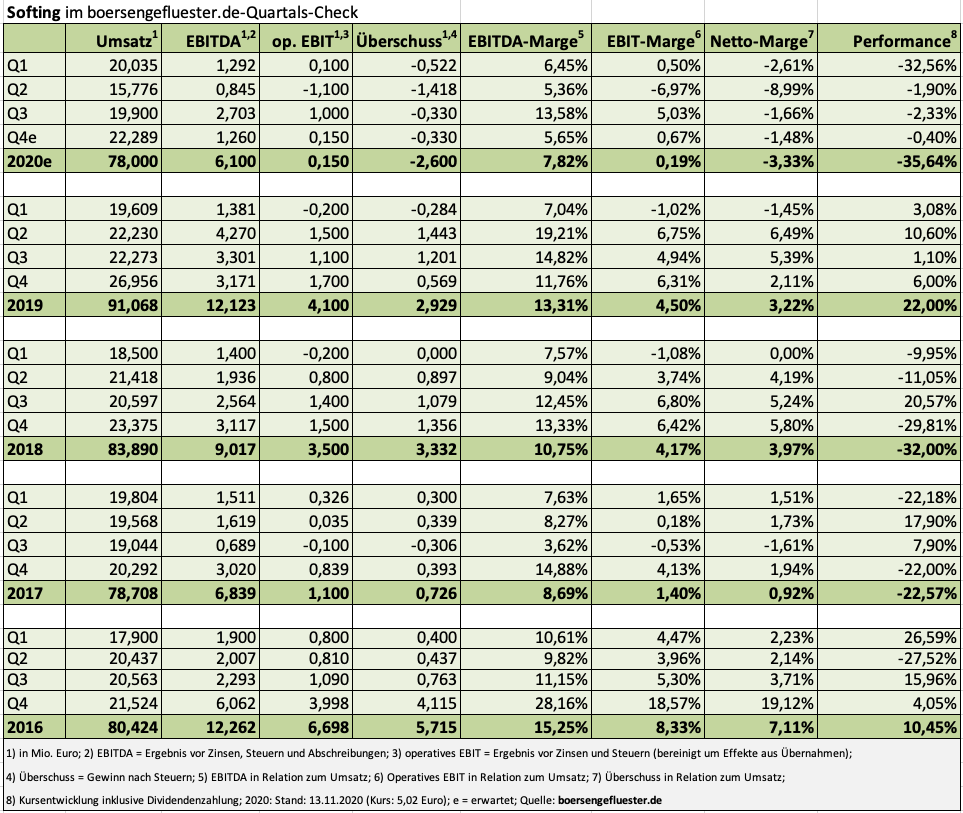

Das um Effekte aus Übernahmen bereinigte Ergebnis vor Zinsen und Steuern (operatives EBIT) erreichte dabei rund 1 Mio. Euro. Exakt soviel, dass nach neun Monaten hier eine schwarze Null steht. Als vergleichsweise stabil erweist sich dabei einmal mehr das Industriegeschäft, während der Automotivesektor auch im dritten Quartal 2020 mit einem operativen EBIT von minus 840.000 Euro tief im Minus blieb. Zwar sind in diesen Zahlen noch die Investitionen für die Telematiktochter GlobalmatiX enthalten, doch angesichts einer Schmelze von rund einem Drittel der Automotive-Umsätze nach neun Monaten des laufenden Jahres ist das Gebot der Stunde von CEO Trier unmissverständlich: „Eine Überprüfung der Kostenstrukturen ist hier geboten.“ Beinahe schon positiv zu werten ist da der Umstand, dass ein Check der Wertansätze in der Bilanz gegenwärtig noch keinen Abschreibungsbedarf ergeben hat und auch die Kreditvereinbarungen mit den Banken nicht gerissen wurden. Aus dem Schneider ist Softing in Sachen Goodwill (17,83 Mio. Euro per 30. September 2020) aber noch nicht, zum Ende des Geschäftsjahrs gibt es einen neuerlichen Impairment-Test. Immerhin gibt das Zahlungsverhalten der überwiegend großen internationalen Kunden keinen Anlass zur Sorge, was die Liquidität angeht.

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Das um Effekte aus Übernahmen bereinigte Ergebnis vor Zinsen und Steuern (operatives EBIT) erreichte dabei rund 1 Mio. Euro. Exakt soviel, dass nach neun Monaten hier eine schwarze Null steht. Als vergleichsweise stabil erweist sich dabei einmal mehr das Industriegeschäft, während der Automotivesektor auch im dritten Quartal 2020 mit einem operativen EBIT von minus 840.000 Euro tief im Minus blieb. Zwar sind in diesen Zahlen noch die Investitionen für die Telematiktochter GlobalmatiX enthalten, doch angesichts einer Schmelze von rund einem Drittel der Automotive-Umsätze nach neun Monaten des laufenden Jahres ist das Gebot der Stunde von CEO Trier unmissverständlich: „Eine Überprüfung der Kostenstrukturen ist hier geboten.“ Beinahe schon positiv zu werten ist da der Umstand, dass ein Check der Wertansätze in der Bilanz gegenwärtig noch keinen Abschreibungsbedarf ergeben hat und auch die Kreditvereinbarungen mit den Banken nicht gerissen wurden. Aus dem Schneider ist Softing in Sachen Goodwill (17,83 Mio. Euro per 30. September 2020) aber noch nicht, zum Ende des Geschäftsjahrs gibt es einen neuerlichen Impairment-Test. Immerhin gibt das Zahlungsverhalten der überwiegend großen internationalen Kunden keinen Anlass zur Sorge, was die Liquidität angeht.

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 517800 | DE0005178008 | AG | 26,86 Mio. € | 16.05.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-Marge %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-Marge %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Jahresüberschuss1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Netto-Marge %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Ergebnis je Aktie8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividende je Aktie8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0ETBQ | DE000A0ETBQ4 | SE | 926,32 Mio. € | 23.06.2008 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-Marge %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-Marge %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Jahresüberschuss1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Netto-Marge %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Ergebnis je Aktie8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividende je Aktie8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| LAIQON | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A12UP2 | DE000A12UP29 | AG | 111,71 Mio. € | 28.10.2005 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 27,74 | 26,12 | 21,58 | 30,75 | 31,00 | 34,88 | 53,00 | |

| EBITDA1,2 | 6,96 | 4,61 | -9,95 | -4,69 | -3,82 | -2,94 | 4,50 | |

| EBITDA-Marge %3 | 25,09 | 17,65 | -46,11 | -15,25 | -12,32 | -8,42 | 8,49 | |

| EBIT1,4 | 3,21 | 1,25 | -14,66 | -11,08 | -10,31 | -10,58 | -2,10 | |

| EBIT-Marge %5 | 11,57 | 4,79 | -67,93 | -36,03 | -33,26 | -30,34 | -3,96 | |

| Jahresüberschuss1 | 2,50 | 6,63 | -10,54 | -12,87 | -7,96 | -20,37 | -3,60 | |

| Netto-Marge %6 | 9,01 | 25,38 | -48,84 | -41,85 | -25,68 | -58,40 | -6,79 | |

| Cashflow1,7 | -0,95 | 19,96 | -2,77 | -10,74 | -3,31 | -1,91 | 3,00 | |

| Ergebnis je Aktie8 | -0,05 | 0,39 | -0,67 | -0,51 | -0,25 | -0,75 | -0,14 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,05 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.