Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Was für eine Masse an Gipfelstürmern: Allein in der ersten Handelswoche 2021 haben bislang die Kurse von 55 Aktien aus gut 630 Titel umfassenden Datenbank von boersengefluester.de ein historisches Rekordhoch erklommen. Zwar sind auffallend viele U...

© boersengefluester.de | Redaktion

Mit der Berechnung des Börsenwerts beim Bauzulieferer Sto ist es immer so eine Sache. Schließlich sind nur die Vorzüge des Anbieters von Dämmprodukten notiert. Die mit einem Stimmrecht ausgestatteten Stammaktien werde seit jeher von der Familie Stotmeister gehalten. Unterstellt, dass der faire Kurs der Stämme um 20 Prozent über dem der Vorzüge anzusiedeln ist, dann käme Sto auf eine Marktkapitalisierung von zurzeit etwas mehr als 1 Mrd. Euro. Für Sto-Verhältnisse ist das schon recht ordentlich, dennoch sind die einschlägigen Bewertungskennzahlen längst nicht am Glühen. Gerade für dividendenorientierte Anleger ist der Titel noch immer überdurchschnittlich attraktiv. Warum die Einleitung über den Börsenwert? Ganz einfach: Mit rund 1 Mrd. (plus/minus 20 Prozent) Euro war Sto lange Zeit klar der mit Abstand gewichtigste Bauzulieferer aus dem heimischen Spezialwertebereich. Die meisten anderen Unternehmen aus dem Sektor kommen eher auf Kapitalisierungen von unter 100 bis knapp an die 300 Mio. Euro. HeidelbergCement läuft als DAX-Konzern auf boersengefluester.de quasi außer Konkurrenz. ...

© boersengefluester.de | Redaktion

Am Ende hat die ganze Aktion drei Monate gedauert. Nun sind wir endlich durch – und zwar wie erhofft pünktlich zum Jahresstart. Worum geht es? Für sämtliche der zurzeit 632 Aktien aus unserer Datenbank hat boersengefluester.de ...

© boersengefluester.de | Redaktion

Das ist eine Ansage. Nur etwas mehr als drei Wochen nachdem Lloyd Fonds die Ergebnisprognosen für das zweite Halbjahr und damit auch das Gesamtjahr 2020 deutlich angehoben hatte, folgt nun die nächste Heraufstufung. Und die hat es in sich: So kalkuliert die im Bereich Vermögensverwaltung tätige Gesellschaft für 2020 nun mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von rund 6,1 Mio. Euro. Die bisherige Messlatte lag bei „mindestens“ 1,0 Mio. Euro. Allein in zweiten Halbjahr 2020 haben die Hamburger dabei ein EBITDA von mehr als 8,5 Mio. Euro erzielt und das per Ende Juni ausgewiesene EBITDA von minus 2,4 Mio. Euro so signifikant ins positive Terrain befördert. Wesentlicher Treiber der rasanten Verbesserung sind Performance-Fees für den Mischfonds WHC Global Discovery. Auch unterm Strich wird Lloyd Fonds damit für 2020 einen Gewinn ausweisen. So rechnet CEO Achim Plate nun mit einem Überschuss vor Minderheitsanteilen von über 0,9 Mio. Euro. Nördlich der zuletzt kommunizierten Größenordnung von Untergrenze 1,55 Mrd. Euro liegt Lloyd Fonds auch bei den Assets under Management (AuM).

Dem Vernehmen nach ist Lloyd Fonds 2020 bei mehr als 1,6 Mrd. Euro verwaltetem Vermögen herausgekommen. Das sind über die Hälfte mehr als zu Jahresbeginn. Detailliertere Zahlen will das Unternehmen voraussichtlich im Februar präsentieren. Schon jetzt sollten die Vorabdaten den Kurs der im Freiverkehrssegment Scale gelisteten Aktie aber weiter nach oben hieven. Boersengefluester.de hat mehrfach auf die guten Perspektiven des Spezialwerts hingewiesen. Am Ende hat Vorstand Achim Plate sogar noch deutlich mehr geliefert als zu erwarten war. Freilich richten sich die Blicke der Investoren längst auf 2021. Auf der Agenda steht hier weiter ein strammes Wachstum – unterstützt durch Zukäufe. Die Kursziel der Analysten ragen derweil bis in den Bereich von 10 Euro. Demnach hätte das Papier noch immer reichlich Potenzial nach oben. Ein starkes Signal sind dabei die anhaltenden Insiderkäufe von Vorstand und Großaktionär Achim Plate. Der Börsenwert beträgt gegenwärtig rund 86 Mio. Euro. Auch das eine interessante Entwicklung, denn damit taucht der Titel zunehmen auch auf den Radarschirmen institutioneller Investoren auf.

Dem Vernehmen nach ist Lloyd Fonds 2020 bei mehr als 1,6 Mrd. Euro verwaltetem Vermögen herausgekommen. Das sind über die Hälfte mehr als zu Jahresbeginn. Detailliertere Zahlen will das Unternehmen voraussichtlich im Februar präsentieren. Schon jetzt sollten die Vorabdaten den Kurs der im Freiverkehrssegment Scale gelisteten Aktie aber weiter nach oben hieven. Boersengefluester.de hat mehrfach auf die guten Perspektiven des Spezialwerts hingewiesen. Am Ende hat Vorstand Achim Plate sogar noch deutlich mehr geliefert als zu erwarten war. Freilich richten sich die Blicke der Investoren längst auf 2021. Auf der Agenda steht hier weiter ein strammes Wachstum – unterstützt durch Zukäufe. Die Kursziel der Analysten ragen derweil bis in den Bereich von 10 Euro. Demnach hätte das Papier noch immer reichlich Potenzial nach oben. Ein starkes Signal sind dabei die anhaltenden Insiderkäufe von Vorstand und Großaktionär Achim Plate. Der Börsenwert beträgt gegenwärtig rund 86 Mio. Euro. Auch das eine interessante Entwicklung, denn damit taucht der Titel zunehmen auch auf den Radarschirmen institutioneller Investoren auf.

LAIQON

Kurs: 4,58

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LAIQON | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UP2 | DE000A12UP29 | AG | 110,73 Mio € | 28.10.2005 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,74 | 26,12 | 21,58 | 30,75 | 31,00 | 34,88 | 53,00 | |

| EBITDA1,2 | 6,96 | 4,61 | -9,95 | -4,69 | -3,82 | -2,94 | 4,50 | |

| EBITDA-margin %3 | 25,09 | 17,65 | -46,11 | -15,25 | -12,32 | -8,42 | 8,49 | |

| EBIT1,4 | 3,21 | 1,25 | -14,66 | -11,08 | -10,31 | -10,58 | -2,10 | |

| EBIT-margin %5 | 11,57 | 4,79 | -67,93 | -36,03 | -33,26 | -30,34 | -3,96 | |

| Net profit1 | 2,50 | 6,63 | -10,54 | -12,87 | -7,96 | -20,37 | -3,60 | |

| Net-margin %6 | 9,01 | 25,38 | -48,84 | -41,85 | -25,68 | -58,40 | -6,79 | |

| Cashflow1,7 | -0,95 | 19,96 | -2,77 | -10,74 | -3,31 | -1,91 | 3,00 | |

| Earnings per share8 | -0,05 | 0,39 | -0,67 | -0,51 | -0,25 | -0,75 | -0,14 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,05 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der Lloyd Fonds AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Lloyd Fonds-Aktie. Boersengefluester.de hält keine Beteiligung an der Lloyd Fonds AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Die Revitalisierung des Börsenmantels der Investunity AG hin zu einer Crowdinvesting-Plattform für Immobilien (siehe dazu auch unseren Beitrag HIER) nimmt weiter Gestalt an: Am 22. Januar 2021 findet eine virtuelle Hauptversammlung der Investunity AG statt, auf der die wesentlichen formalen Dinge auf den Weg gebracht werden sollen. Neben der noch ausstehenden Feststellung der Abschlüsse für 2018 und 2019, geht es im Wesentlichen um die bereits angekündigte Einbringung der KlickOwn AG und der iEstate GmbH via Sachkapitalerhöhung. Dazu sollen 6.666.700 neue Aktien – bewertet mit jeweils 2,25 Euro – ausgegeben werden. Interessant ist derweil die Auflistung der 22 Anteilseigner von Klickown und iEstate in der im Bundesanzeiger veröffentlichten HV-Einladung: Sie reicht von bekannten Adressen wie Obotritia (Rolf Elgeti) bis hin zur Netfonds AG mit einer Miniposition.

Größter Anteilseigner bei KlickOwn ist mit 22,3 Prozent die Palmaille Invest AG, bei iEstate GmbH dominiert mit 26,84 Prozent die in Berlin ansässige 32nd Floor den Investorenkreis. Die bisherige Investunity AG hingegen wird von der ebenfalls börsennotierten Beteiligungsgesellschaft Deutsche Balaton beherrscht. Auf dem HV-Programm stehen zudem die angekündigte Barkapitalerhöhung mit Bezugsrecht um bis zu 287.625 Anteilscheine zu ebenfalls 2,25 Euro für alle Aktionäre sowie die Schaffung zusätzlicher Kapitalrahmen. Nicht ganz überraschend findet sich auch die geplante Umfirmierung in KlickOwn AG mit Sitzverlegung von Heidelberg nach Hamburg auf der Agenda.

Foto: Sean Thomas auf Unsplash

...

PlanetHome Investment ST

Kurs: 0,25

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -0,02 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | -354,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -0,02 | -1,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | -574,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,02 | -1,79 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | -577,42 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -1,25 | -1,12 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,04 | -0,21 | -0,27 | -0,06 | -0,01 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Ein hoch interessantes Spezialthema ist derweil die ebenfalls geplante Gleichschaltung der noch im Umlauf befindlichen 75.000 Vorzüge mit den Stammaktien. So heißt es unter Punkt 11 Absatz a) der HV-Einladung: „Sämtliche stimmrechtslosen Vorzugsaktien der Gesellschaft werden unter Aufhebung des Gewinnvorzugs einschließlich etwaiger Nachzahlungsansprüche gemäß § 5 Abs. 1 der Satzung in auf den Inhaber lautende Stammaktien umgewandelt.“ Die Satzung wiederum sieht eine nachzahlbare Vorzugsdividende von mindestens sechs Prozent ihres Nennwerts vor. Nun: Laut HV-Einladung ist es grundsätzlich so, dass die Vorzugsaktionäre der Umwandlung durch einen Sonderbeschluss mit einer Mehrheit von mindestens drei Viertel zustimmen müssen. Hört sich zunächst einmal gut an, auch wenn die Spekulation auf eine Nachzahlung von Dividendenansprüchen in der jetzigen Aktionärskonstellation – je nach Präsenz – normalerweise vermutlich ins Leere laufen würde.

Für Knistern ist aber trotzdem gesorgt, denn so eindeutig sind die Mehrheitsverhältnisse nun auch wieder nicht. Offenbar ist „Mr. Balaton" Wilhelm K. T. Zours die Ausbootung der außenstehenden Vorzugsaktionäre selbst nicht ganz geheuer und ein potenzielles Risiko bei der Umsetzung des übergeordneten Masterplans. Jedenfalls hat er jetzt einen Gegenantrag zur HV gestellt, der den Passus mit der Streichung der Nachzahlungsansprüche beseitigen will. „Vor der Umwandlung der Vorzugsaktien in Stammaktien sind alle nachzahlbaren Vorzugsdividenden nachzuzahlen“, so die Forderung. Per saldo dürften die Mantelprofis aus der Micro Cap-Szene, die auf die Vorzüge gesetzt haben, also doch noch eine hübsche Mitgift bekommen.

Hingewiesen hatte Investunity vor wenigen Wochen bereits auf das Gutachten von Rödl & Partner, das eine indikative Wertuntergrenze von 17,85 Mio. Euro (entsprechend 2,68 Euro je Aktie bei voller Verwässerung) für das neue Gesellschaftskonstrukt unterstellt. Ein paar Details dazu: Geplant ist, bis 2023 auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 4,09 Mio. Euro zu kommen. Für 2022 sind 1,68 Mio. Euro EBITDA avisiert, im laufenden Jahr soll das EBITDA dagegen noch bei minus 658.000 Euro liegen. Es handelt sich also um eine ziemlich heiße Wette. Aber borsengefluester.de hatte ja versprochen, am Ball zu bleiben. Geeignet ist das Papier freilich nur für extrem riskobereite und erfahrene Anleger.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PlanetHome Investment ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A60A | DE000A1A60A2 | AG | 2,19 Mio € | 24.06.2002 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PlanetHome Investment VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A60B | DE000A1A60B0 | AG | 2,19 Mio € | 24.06.2002 | ||

* * *

© boersengefluester.de | Redaktion

Schwarzer Tag für die Anteilseigner der DFV Deutsche Familienversicherung. Im Tief um bis zu 40 Prozent knickt der Aktienkurs ein, nachdem das Versicherungsunternehmen kurz vor Jahreswechsel völlig überraschend den Ausstieg aus dem Konsortium rund um die Pflegezusatzversicherung CareFlex für die Beschäftigten der Chemiebranche und parallel dazu eine Gewinnwarnung für 2021 bekanntgegeben hat. Das Kursminus entspricht einem Verlust an Börsenwert von annähernd 133 Mio. Euro und treibt die Notiz bis fast an die 12 Euro Emissionskurs vom 4. Dezember 2018. Das Ausmaß des Kursrutsches mag zunächst einmal brutal hoch vorkommen. Andererseits war Careflex das zentrale Element in der Wachstumsstory der Deutschen Familienversicherung. Zudem ließ CEO Stefan Knoll in der Vergangenheit keine Gelegenheit aus, um den Careflex-Deal in höchsten Tönen zu loben.

Nun: Wie kam es zu dem Showdown? Vorangegangen war eine umfangreiche Korrespondenz mit der Finanzaufsicht BaFin. Dabei drehte es sich im Kern um die Frage, ob die DFV den Rechnungszins für den Careflex-Tarif mit der erforderlichen Sicherheit kalkuliert hat. Immerhin wütete Corona seit Monaten bereits auch auf den Kapitalmärkten. Um den Nachweis zu erbringen, stützte sich die DVF auf eine bei der Helaba in Auftrag gegeben Studie nach dem ALM-Verfahren (Asset-Liability-Management), die eine Wahrscheinlichkeit von 75 Prozent zur Erwirtschaftung des Rechnungszinses bescheinigt. Obligatorisch für alteingesessene Versicherungen mit großen Kapitalstock ist laut dem AUZ-Verfahren (Aktuarieller Unternehmenszins) zwar eine Wahrscheinlichkeit von 90 Prozent. Doch für Neugründungen oder schnell wachsende Gesellschaften aus der Assekuranz gelten auch nach AUZ andere Maßstäbe. Im Grunde ging es auf der Zielgeraden darum, der BaFin verständlich zu machen, dass die 75-Prozent aus der ALM-Studie den 90 Prozent aus dem AUZ-Verfahren entsprechen. Doch die Zeit lief den Frankfurtern davon und da auch das Projekt nicht gefährdet werden durfte, entschloss man sich „aus gegebenem Anlass“ zu der Exit-Variante.

Hinzu kam, dass die Rahmenbedingungen in der Realwirtschaft und an den Kapitalmärkten durch Corona nicht einfacher geworden sind und zunehmend ein Risiko darstellten. Schließlich ist eine Anpassung des Rechnungszinses in den ersten drei Jahren nach Start von Careflex vertraglich ausgeschlossen. So zieht sich die DFV aus dem Gespann mit der Barmenia Krankenversicherung sowie der R+V Krankenversicherung zurück und wird Careflex künftig nur als Rückversicherer für die Barmenia begleiten. Auf der eigens einberufenen Analystenveranstaltung am 4. Januar 2021 gibt sich Stefan Knoll gleichwohl zuversichtlich, was das das künftige Expansionspotenzial der Gesellschaft angeht. Um 25 bis 30 Prozent will die DFV auch ohne den unmittelbaren Careflex-Antrieb wachsen. Zudem hebt Knoll die Rolle als Rückversicherer hervor, die ebenfalls ein anständiges Auskommen verspricht. Außerdem betont er, dass es keine Zusatzbelastungen aus dem Austritt geben wird und auch die Investitionen in die IT künftig voll nutzbar sind.

Foto: Kevin Lanceplaine auf Unsplash

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der DFV Deutsche Familienversicherung AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der DFV-Aktie. Boersengefluester.de hält keine Beteiligung an der DFV Deutsche Familienversicherung AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

DFV Deutsche Familienversicherung

Kurs: 7,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 114,74 | 155,22 | 183,51 | 146,31 | 152,13 | 156,52 | 159,00 | |

| EBITDA1,2 | -7,52 | 2,42 | 4,03 | 7,33 | -6,10 | 10,34 | 6,70 | |

| EBITDA-margin %3 | -6,55 | 1,56 | 2,20 | 6,13 | -4,01 | 6,61 | 4,21 | |

| EBIT1,4 | -10,56 | -0,81 | 1,67 | 5,72 | -11,79 | 10,15 | 6,50 | |

| EBIT-margin %5 | -9,20 | -0,52 | 0,91 | 4,79 | -7,75 | 6,48 | 4,09 | |

| Net profit1 | -7,43 | -1,70 | 0,99 | 4,16 | -19,27 | 9,34 | 5,00 | |

| Net-margin %6 | -6,48 | -1,10 | 0,54 | 3,48 | -12,66 | 5,97 | 3,15 | |

| Cashflow1,7 | 17,67 | 14,62 | 46,35 | 23,40 | 6,36 | 11,51 | 6,70 | |

| Earnings per share8 | -0,53 | -0,12 | 0,26 | 0,28 | -1,32 | 0,64 | 0,35 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,34 | 0,30 | |

Quelle: boersengefluester.de and company details

Aus seiner Sicht beinhaltet die jetzige Rückversicherungslösung um das biometrische Risiko der Versicherten sogar mehr gute als schlechte Nachrichten, zumal die DFV damit aus dem Zinsrisiko entbunden ist. „Auch wenn es derzeit unschön aussieht. Es war die richtige Entscheidung, hinter der ich uneingeschränkt stehe. Ich bin froh, dieses Risiko weg zu haben“, sagt Knoll. Freilich ist das nur die eine Seite der Medaille, denn auch die DFV hatte sich von den neuen Kunden aus der Chemiebranche erhebliches Zusatzgeschäft erwartet. Diese Fantasie ist nun aus dem Aktienkurs raus. Und so muss auch CEO Stefan Knoll auf der Analystenkonferenz einräumen: „Momentan lecken wir unsere Wunden.“ Da geht es nicht so sehr darum, ob die Bardenia möglicherweise nicht doch wieder auf die DFV zukommt und Plattform der Frankfurter einbinden wird.

Details zur neuen Ergebnisplanung wird die Deutsche Familienversicherung bereits am 21. Januar – zeitgleich mit der Veröffentlichung vorläufiger Zahlen für 2020 – präsentieren. Fest steht aber schon jetzt, dass die Deutsche Familienversicherung die ursprünglich bereits für 2021 avisierten schwarzen Zahlen erst ein Jahr später in Angriff nimmt. Aus Spezialwertesicht ebenfalls interessant ist derweil die Rolle der Netfonds AG, die die Beratungen und Abrechnungen bei Careflex vornimmt, selbst aber nicht Teil des Konsortiums ist. Hier wir derzeit geklärt, wie schnell die technische Betriebsführung an die Barmenia übergeben wird. Ansonsten sollte die aktuelle Entwicklung aber keine negativen Auswirkungen auf Netfonds haben. Der Titel bleibt somit auf „Kaufen“.

Bei der DFV-Aktie sehen wir auf dem aktuellen Niveau sehr viel Negatives eingepreist und raten, den Titel nach dem Absturz im Depot zu lassen. Vermutlich wird es in den kommenden Tagen allerdings weiterhin recht hektisch in der Aktie zugehen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DFV Deutsche Familienversicherung | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2NBVD | DE000A2NBVD5 | AG | 109,41 Mio € | 04.12.2018 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio € | 03.09.2018 | Halten | |

* * *

© boersengefluester.de | Redaktion

Verglichen mit dem rasanten Wertzuwachs des Bitcoin in den vergangenen Wochen, sieht der Chart von Northern Data nach geradezu geerdet aus. Dabei bringt der Anbieter von Hochleistungsrechenzentren mittlerweile selbst fast 1,20 Mrd. Euro an Börsenwert auf die Waage. Doch die massiven Verschiebungen im Kryptobereich sind ein idealer Antreiber für die Nachfrage nach den Produkten von Northern Data (siehe dazu das Interview mit CEO Aroosh Thillainathan HIER). Auch boersengefluester.de hatte erst Mitte Dezember HIER nochmal auf die Konstellation aufmerksam gemacht. Nun bekommt die Story insofern nochmals mehr Schwung, weil die Frankfurter künftig auch direkt in Form finanzieller Vergütungen durch einen Großkunden, der eine Erweiterungsoption in Form einer zusätzlichen Kapazität von mehr als 200 MW gezogen hat, von einer positiven Entwicklung des Bitcoin-Preises profitieren. „Damit verfügen wir über ein zusätzliches Upside, das wir bislang nicht in unserer Planung berücksichtigt haben“, sagt Aroosh Thillainathan.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de zur Messung von Leerverkaufsaktivitäten bei deutschen Aktien? Ein Besuch lohnt sich unbedingt![/sws_blue_box]

Zur Einordnung: Für 2021 kalkuliert die Gesellschaft bislang mit Erlösen in einer Bandbreite von 350 bis 400 Mio. Euro sowie einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 100 und 125 Mio. Euro. „Doch Bitcoin-Mining ist nur einer der vielen Wachstumstreiber in unserem Geschäft: Erst Anfang Dezember haben wir mit der Inbetriebnahme unseres GPU-Clusters begonnen, mit dem wir künftig von der explodierenden Nachfrage nach HPC-Dienstleistungen für die Bereiche Künstliche Intelligenz, Deep Learning, Forschung oder auch Rendering profitieren können“, sagt Aroosh Thillainathan. Keine Frage: Für weniger technologiebewanderte Investoren ist das alles nur schwer zu verstehen. Zudem bleibt die Frage, wie sich das alles im Fall eines kollabierenden Bitcoin-Preises entwickeln wird. Derzeit ist es allerdings so, dass die enormen Chancen rund um Blockchain-Anwendungen klar im Vordergrund stehen. Die Hausse nährt die Hausse, wie es im Börsensprech so schön heißt.

Aus Investorensicht einen Push von prominenter Seite gab es kürzlich zudem vom US-Hedgefondsmanager Mike Novogratz, der die erreichten Meilensteine auf seinem Twitter-Account hervorhob und gleichzeitig auf einen Beitrag über Northern Data auf der Webseite bitcoinist verwies (HIER). Frei von Eigeninteressen kommt das Lob freilich nicht daher, denn Mike Novogratz gehört – neben vielen anderen Positionen – auch dem Aufsichtsrat der Beteiligungsgesellschaft Cryptology Asset Group an. Die wiederum zählt zu den maßgeblichen Aktionären von Northern Data. Damit nicht genug: Auf eine detaillierte Auflistung ihrer einzelnen Anteilseigner verzichtet die Cryptology Asset Group mittlerweile zwar. Bekannt ist aber, dass neben Christian Angermayer, dem über die Apeiron Investment knapp 50 Prozent an der Cryptology Asset Group zuzurechnen sind, auch Mike Novogratz zu den Anteilseignern gehört. Ein enges Geflecht also.

Grundsätzlich bieten aber beide Aktien – Northern Data und die Cryptology Asset Group – attraktive Möglichkeiten für sehr risikobereite und erfahrene Anleger, die ein direktes Investment in Kryptowährungen scheuen. Sei es aus privaten Gründen oder aufgrund von Anlagevorschriften im institutionellen Bereich. Der guten Ordnung halber an dieser Stelle noch der Hinweis, dass natürlich auch die Aktie der Bitcoin Group zum Kreis der direkten Profiteure auf dem heimischen Kurszettel gehört. Die Herforder halten selbst umfangreiche Bitcoin-Bestände bieten darüber hinaus über die futurum bank sowie die Sineus Financial Services etliche Finanzdienstleistungen in dem Sektor an.

Aus Investorensicht einen Push von prominenter Seite gab es kürzlich zudem vom US-Hedgefondsmanager Mike Novogratz, der die erreichten Meilensteine auf seinem Twitter-Account hervorhob und gleichzeitig auf einen Beitrag über Northern Data auf der Webseite bitcoinist verwies (HIER). Frei von Eigeninteressen kommt das Lob freilich nicht daher, denn Mike Novogratz gehört – neben vielen anderen Positionen – auch dem Aufsichtsrat der Beteiligungsgesellschaft Cryptology Asset Group an. Die wiederum zählt zu den maßgeblichen Aktionären von Northern Data. Damit nicht genug: Auf eine detaillierte Auflistung ihrer einzelnen Anteilseigner verzichtet die Cryptology Asset Group mittlerweile zwar. Bekannt ist aber, dass neben Christian Angermayer, dem über die Apeiron Investment knapp 50 Prozent an der Cryptology Asset Group zuzurechnen sind, auch Mike Novogratz zu den Anteilseignern gehört. Ein enges Geflecht also.

Grundsätzlich bieten aber beide Aktien – Northern Data und die Cryptology Asset Group – attraktive Möglichkeiten für sehr risikobereite und erfahrene Anleger, die ein direktes Investment in Kryptowährungen scheuen. Sei es aus privaten Gründen oder aufgrund von Anlagevorschriften im institutionellen Bereich. Der guten Ordnung halber an dieser Stelle noch der Hinweis, dass natürlich auch die Aktie der Bitcoin Group zum Kreis der direkten Profiteure auf dem heimischen Kurszettel gehört. Die Herforder halten selbst umfangreiche Bitcoin-Bestände bieten darüber hinaus über die futurum bank sowie die Sineus Financial Services etliche Finanzdienstleistungen in dem Sektor an.

Foto: Clifford Photography auf Unsplash

...

Northern Data

Kurs: 6,40

Samara Asset Group

Kurs: 2,25

Aus Investorensicht einen Push von prominenter Seite gab es kürzlich zudem vom US-Hedgefondsmanager Mike Novogratz, der die erreichten Meilensteine auf seinem Twitter-Account hervorhob und gleichzeitig auf einen Beitrag über Northern Data auf der Webseite bitcoinist verwies (HIER). Frei von Eigeninteressen kommt das Lob freilich nicht daher, denn Mike Novogratz gehört – neben vielen anderen Positionen – auch dem Aufsichtsrat der Beteiligungsgesellschaft Cryptology Asset Group an. Die wiederum zählt zu den maßgeblichen Aktionären von Northern Data. Damit nicht genug: Auf eine detaillierte Auflistung ihrer einzelnen Anteilseigner verzichtet die Cryptology Asset Group mittlerweile zwar. Bekannt ist aber, dass neben Christian Angermayer, dem über die Apeiron Investment knapp 50 Prozent an der Cryptology Asset Group zuzurechnen sind, auch Mike Novogratz zu den Anteilseignern gehört. Ein enges Geflecht also.

Grundsätzlich bieten aber beide Aktien – Northern Data und die Cryptology Asset Group – attraktive Möglichkeiten für sehr risikobereite und erfahrene Anleger, die ein direktes Investment in Kryptowährungen scheuen. Sei es aus privaten Gründen oder aufgrund von Anlagevorschriften im institutionellen Bereich. Der guten Ordnung halber an dieser Stelle noch der Hinweis, dass natürlich auch die Aktie der Bitcoin Group zum Kreis der direkten Profiteure auf dem heimischen Kurszettel gehört. Die Herforder halten selbst umfangreiche Bitcoin-Bestände bieten darüber hinaus über die futurum bank sowie die Sineus Financial Services etliche Finanzdienstleistungen in dem Sektor an.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Northern Data | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0SMU8 | DE000A0SMU87 | AG | 423,70 Mio € | 05.10.2018 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Samara Asset Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2JDEW | MT0001770107 | plc | 210,20 Mio € | 05.05.2020 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bitcoin Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1TNV9 | DE000A1TNV91 | SE | 118,40 Mio € | 31.05.2013 | Halten | |

* * *

Bitcoin Group

Kurs: 22,72

© boersengefluester.de | Redaktion

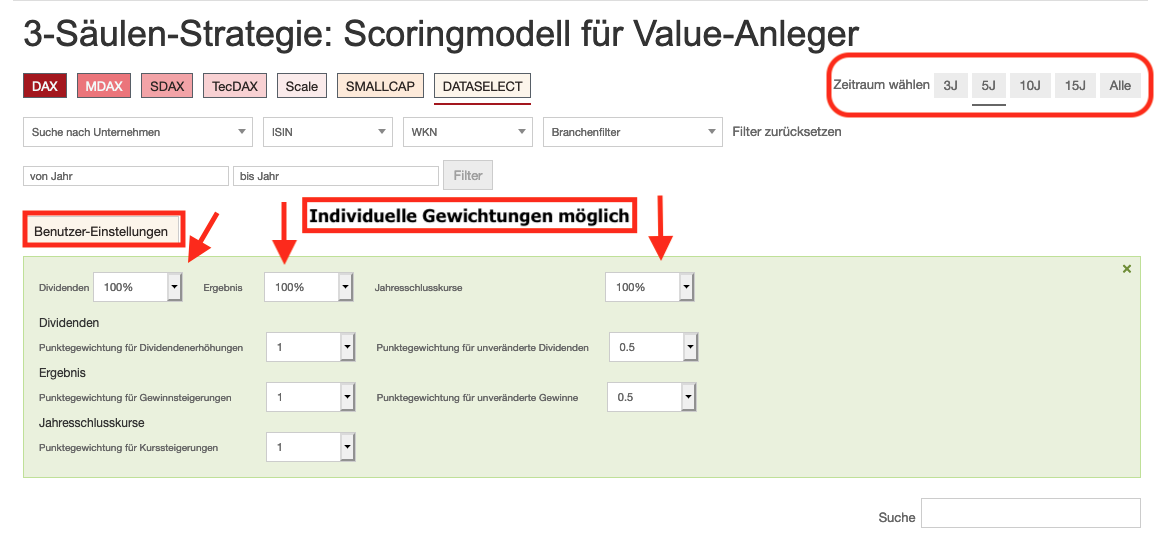

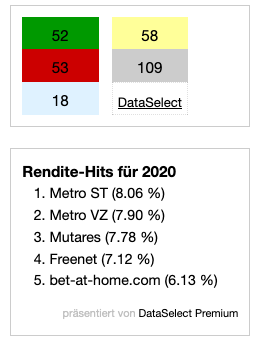

Nach nicht einmal zwei Jahren ist die von Rolf Grotjahn aus der Börsenrunde Leinetal konzipierte und von boersengefluester.de digital umgesetzte „3-Säulen-Strategie“ fast schon ein Klassiker auf unserer Webseite. Immerhin ließen sich mit dem Tool rechtzeitig Top-Aktien wie Sartorius, Nemetschek, Symrise oder Rational identifizieren. Aber auch als Analysehilfsmittel für die Vorauswahl von Einzelaktien vermittelt die 3-Säulen-Strategie ein sicheres Gespür für die Qualität von Aktien – und zwar ohne komplizierte Bilanzanalyse oder sonstige Prognosemodelle. Immerhin fließen lediglich drei Faktoren in das Scoringmodell ein: Die Veränderung des Aktienkurses auf Jahresschlussbasis sowie die Entwicklung von Gewinn und Dividende je Aktie. Für jedes Jahr mit steigenden Aktienkursen, verbessertem Ergebnis je Aktie sowie angehobener Ausschüttung gibt es jeweils einen Punkt. Der Grad der Erhöhung ist unerheblich, wichtig ist nur die Richtung. Im Idealfall kommen so auf Sicht von zehn Jahren 30 Punkte zusammen. Für ein Jahr mit unveränderter Dividende oder konstantem Gewinn gibt es jeweils einen halben Punkt. Wenn ein Unternehmen also fünf Jahre die Dividende konstant hält, bringt das standardmäßig 2,5 Punkte.

Dabei ist die Betrachtung auf zehn Jahre fast schon etwas für Historiker, die vermutlich aussagekräftigeren Betrachtungsräume sind drei und fünf Jahre. Warum wir gerade jetzt auf das Tool hinweisen? Ganz einfach: Mit dem Jahreswechsel haben wir die Schlusskurse von 2020 einlaufen lassen. Für gut die Hälfte der etwas mehr als 630 von uns betrachteten Titel gab es dabei einen zusätzlichen Punkt, die restlichen Papiere verloren 2020 an Wert – erhielten dafür also keinen Bonus im Scoring. Bei der Veränderung von Ergebnis und Dividende von 2019 auf 2020 sind die neu ermittelten Punkte hingegen noch mit Unsicherheit behaftet, da es sich – abgesehen für die Unternehmen mit Geschäftsjahresende 30. September (2019/20) – noch um Schätzungen von boersengefluester.de handelt. Hier fließen die Ist-Werte erst nach und nach in den kommenden Wochen und Monaten ein.

Bemerkenswert: Die maximal mögliche Ausbeute von 9 beziehungsweise 15 Punkten auf Sicht von drei/fünf Jahren schaffen derzeit nur zwei Gesellschaften: Mensch und Maschine sowie DEFAMA Deutsche Fachmarkt. Noch ein Tipp: Unter „Benutzer-Einstellungen“ lassen sich die Kriterien der Punktevergabe individuell verfeinern. Wem etwa die Entwicklung der Dividenden besonders wichtig ist, kann hier die Gewichtung heraufsetzen. Natürlich lassen sich auch die Betrachtungszeiträume frei variieren. Zudem sind Auswertungen nach den Indizes DAX bis SDAX bzw. Scale oder auch einzelnen Branchen möglich. Der Fantasie sind kaum Grenzen gesetzt. Auch die gezielte Suche nach Einzelaktien ist möglich. Detaillierte Übersichten zu den Einzelaktien bekommen Sie beim Klick auf den Button „Mehr Infos“. Sämtliche Daten werden von boersengefluester.de gepflegt.

Wichtig für die Interpretation des Scoring-Werts: Nicht alle vorn platzierten Aktien sind zwangsläufig kaufenswert. Bei einigen Titeln kann der Zenit inzwischen überschritten sein. Ein guter Zusatzindikator ist hier der Jahres-Chart mit der 200-Tage-Durchschnittslinie, der vor dem Kauf regelmäßig zur Bewertung hinzugezogen werden sollte. Am besten, Sie schauen einfach mal vorbei (HIER) und machen sich ein wenig vertraut mit den Möglichkeiten der exklusiven 3-Säulen-Strategie auf boersengefluester.de.

...

Bemerkenswert: Die maximal mögliche Ausbeute von 9 beziehungsweise 15 Punkten auf Sicht von drei/fünf Jahren schaffen derzeit nur zwei Gesellschaften: Mensch und Maschine sowie DEFAMA Deutsche Fachmarkt. Noch ein Tipp: Unter „Benutzer-Einstellungen“ lassen sich die Kriterien der Punktevergabe individuell verfeinern. Wem etwa die Entwicklung der Dividenden besonders wichtig ist, kann hier die Gewichtung heraufsetzen. Natürlich lassen sich auch die Betrachtungszeiträume frei variieren. Zudem sind Auswertungen nach den Indizes DAX bis SDAX bzw. Scale oder auch einzelnen Branchen möglich. Der Fantasie sind kaum Grenzen gesetzt. Auch die gezielte Suche nach Einzelaktien ist möglich. Detaillierte Übersichten zu den Einzelaktien bekommen Sie beim Klick auf den Button „Mehr Infos“. Sämtliche Daten werden von boersengefluester.de gepflegt.

Wichtig für die Interpretation des Scoring-Werts: Nicht alle vorn platzierten Aktien sind zwangsläufig kaufenswert. Bei einigen Titeln kann der Zenit inzwischen überschritten sein. Ein guter Zusatzindikator ist hier der Jahres-Chart mit der 200-Tage-Durchschnittslinie, der vor dem Kauf regelmäßig zur Bewertung hinzugezogen werden sollte. Am besten, Sie schauen einfach mal vorbei (HIER) und machen sich ein wenig vertraut mit den Möglichkeiten der exklusiven 3-Säulen-Strategie auf boersengefluester.de.

...

Bemerkenswert: Die maximal mögliche Ausbeute von 9 beziehungsweise 15 Punkten auf Sicht von drei/fünf Jahren schaffen derzeit nur zwei Gesellschaften: Mensch und Maschine sowie DEFAMA Deutsche Fachmarkt. Noch ein Tipp: Unter „Benutzer-Einstellungen“ lassen sich die Kriterien der Punktevergabe individuell verfeinern. Wem etwa die Entwicklung der Dividenden besonders wichtig ist, kann hier die Gewichtung heraufsetzen. Natürlich lassen sich auch die Betrachtungszeiträume frei variieren. Zudem sind Auswertungen nach den Indizes DAX bis SDAX bzw. Scale oder auch einzelnen Branchen möglich. Der Fantasie sind kaum Grenzen gesetzt. Auch die gezielte Suche nach Einzelaktien ist möglich. Detaillierte Übersichten zu den Einzelaktien bekommen Sie beim Klick auf den Button „Mehr Infos“. Sämtliche Daten werden von boersengefluester.de gepflegt.

Wichtig für die Interpretation des Scoring-Werts: Nicht alle vorn platzierten Aktien sind zwangsläufig kaufenswert. Bei einigen Titeln kann der Zenit inzwischen überschritten sein. Ein guter Zusatzindikator ist hier der Jahres-Chart mit der 200-Tage-Durchschnittslinie, der vor dem Kauf regelmäßig zur Bewertung hinzugezogen werden sollte. Am besten, Sie schauen einfach mal vorbei (HIER) und machen sich ein wenig vertraut mit den Möglichkeiten der exklusiven 3-Säulen-Strategie auf boersengefluester.de.

...

© boersengefluester.de | Redaktion

Die Aktien von Lkw-Zulieferern sind alles andere als behäbig. Wenn es an der Börse runter geht, preschen Titel wie SAF-Holland oder auch Jost Werke meist mit Volldampf vor. Zu sehr hängen die Orderbücher der Unternehmen an der allgemeinen Konjunktur. Das ist aber nur die eine Seite der der Medaille. Es gibt nämlich auch eine Menge Investoren, die grundsätzlich große Fans des Sektors sind. Hauptgrund ist das vergleichsweise robuste Geschäft mit sicherheitsrelevanten Verschleißteilen. Immerhin sind die meisten Lkw mehr oder weniger im Dauereinsatz – und da geht eben auch viel kaputt und muss erneuert werden. Entsprechend stabiler als zu vermuten ist, entwickeln sich häufig auch die Erlöse und Erträge der Gesellschaften. Bei der auf Sattelkupplungen, Achsen und Anhänger spezialisierten Jost lief es zuletzt sogar so gut, dass der Vorstand seine zwischenzeitlich komplett ausgesetzte Prognose für 2020 nun spürbar zuversichtlicher als zuvor formuliert.

Demnach ist bei einem Umsatzplus im einstelligen Prozentbereich mit einer bereinigten EBIT-Marge von mehr als 8,5 Prozent zu rechnen. Bislang lag die Messlatte für die Relation von Umsatz zu dem um bilanzielle Effekte aus Übernahmen adjustierten Ergebnis vor Zinsen, Steuern und Abschreibungen bei 7,0 Prozent. Beachten sollten Investoren allerdings, dass zwischen den bereinigten und den letztlich ausgewiesenen Zahlen eine erhebliche Lücke klafft. Nach neun Monaten 2020 betrug das Delta zwischen dem reporteten EBIT von 11,7 Mio. Euro zum adjustierten Betriebsergebnis (46,1 Mio. Euro) immerhin mehr als 34 Mio. Euro. Nun: Die Investoren richten ihren Blick eher auf die bereinigten Daten – und auf dieser Basis kommt der SDAX-Titel immer noch vergleichsweise günstig daher.

Unter Berücksichtigung der Netto-Finanzverbindlichkeiten wird die Jost-Aktie nur etwa mit dem Zehnfachen des EBITDA für 2020 gehandelt. Zudem gehen wir davon aus, dass die Gesellschaft nach der Nullrunde für 2020 die Dividendenzahlung zumindest wieder aufnimmt. Für eine überdurchschnittliche Rendite wird es vermutlich allerdings noch nicht rechnen. Die meisten Analysten siedeln den fairen Wert der Aktie zwischen 40 und 50 Euro an. Wer den Titel im Depot hat, sollte also investiert bleiben. Sofern der Gesamtmarkt mitspielt, ist die Marke bei 50 Euro das Mindestziel.

...

Jost Werke

Kurs: 55,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 794,41 | 1.050,93 | 1.264,61 | 1.249,70 | 1.069,40 | 1.534,19 | 1.650,00 | |

| EBITDA1,2 | 83,58 | 121,16 | 146,67 | 150,78 | 126,81 | 160,74 | 207,00 | |

| EBITDA-margin %3 | 10,52 | 11,53 | 11,60 | 12,07 | 11,86 | 10,48 | 12,55 | |

| EBIT1,4 | 25,05 | 53,94 | 88,74 | 92,78 | 66,90 | 74,65 | 158,00 | |

| EBIT-margin %5 | 3,15 | 5,13 | 7,02 | 7,42 | 6,26 | 4,87 | 9,58 | |

| Net profit1 | 19,29 | 43,86 | 59,85 | 52,29 | 52,60 | -13,48 | 60,00 | |

| Net-margin %6 | 2,43 | 4,17 | 4,73 | 4,18 | 4,92 | -0,88 | 3,64 | |

| Cashflow1,7 | 118,96 | 53,40 | 56,02 | 143,10 | 148,45 | 169,60 | 150,00 | |

| Earnings per share8 | 3,18 | 2,94 | 4,02 | 3,51 | 3,53 | -0,99 | 3,65 | |

| Dividend per share8 | 1,00 | 1,05 | 1,40 | 1,50 | 1,50 | 1,50 | 1,50 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Jost Werke | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| JST400 | DE000JST4000 | SE | 912,92 Mio € | 20.07.2017 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SAF-Holland | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| SAFH00 | DE000SAFH001 | SE | 937,39 Mio € | 26.07.2007 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Wer als Privatanleger mit Aktien von Börsenmänteln spekuliert, braucht in der Regel einen langen Atem. Und selbst dann passiert häufig genug gar nichts. Manchmal kommt aber auch plötzlich Leben in die Bude, wie derzeit bei den Stamm- und Vorzugsaktien von Investunity – der früheren Ilka, die ab 2007 zwischenzeitlich sogar mal eine Beteiligung von Aurelius war (damals bereits als Investunity firmierend). Nach der jüngsten Meldung, dass der jetzige Großaktionär Deutsche Balaton die Gesellschaft durch die Einbringung von zwei auf Immobilienprojekte spezialisierte Crowdinvestment-Plattformen revitalisieren will, geht der Kurs nämlich um mehr als 50 Prozent durch die Decke. Das hört sich jetzt dramatisch an, der aktuelle Börsenwert türmt sich damit aber gerade einmal auf gut 1 Mio. Euro.

Worum geht es konkret? Zunächst einmal sollen im Zuge einer Sachkapitalerhöhung die Anteile an der in Berlin ansässigen KlickOwn sowie die iEstate gegen die Ausgabe von insgesamt 6.666.700 Aktien eingebracht werden. Bewertet werden beide Gesellschaften in Summe mit 15 Mio. Euro – entsprechend 2,25 Euro pro neu emittierter Aktie. Wichtig: Bei dieser Maßnahme sind die Altaktionäre von Investunity außen vor. Ein Bezugsrecht bekommen sie erst für eine nachgelagerte Barkapitalerhöhung im Umfang von 287.625 Aktie zu ebenfalls je 2,25 Euro, die den Verwässerungseffekt durch die Sachkapitaltransaktion mildern soll. Blaupause für diese Form eines Reverse-IPOs war kürzlich die Wasserstoffgesellschaft Enapter, die ebenfalls in einen Börsenmantel der Deutsche Balaton geschlüpft ist. Nach Wasserstoff geht es nun also um Immobilien.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de zur Messung von Leerverkaufsaktivitäten bei deutschen Aktien? Ein Besuch lohnt sich unbedingt![/sws_blue_box]

Neu ist das Geschäftskonzept freilich nicht. Mit Exporo, Bergfürst, Home Rocket, Rendity oder auch Zinsbaustein (um nur einige zu nennen) gibt es jede Menge Unternehmen im Markt. Entscheidend wird es also, möglichst viele attraktive Immobilienprojekte ins Portfolio zu bekommen. Die Ausgangslage ist – auch bedingt durch die künftig Börsennotiz – vermutlich gar nicht mal so schlecht. Zudem setzt KlickOwn voll auf das Thema Blockchain. Und neben dem Vorstand, agieren bekannte Börsianer wie Philip Moffat (Mitgründer und Aufsichtsrat), Rolf Elgeti (Deutsche Konsum REIT), Christian Angermayer (Cryptology Asset Group) oder auch Andreas Ruether (ehemals IG Markets) im Hintergrund. iEstate mit Sitz in Hamburg wiederum setzt ebenfalls voll auf neue Trends – etwa durch die Akzeptanz von Kryptowährungen bei den Immobilieninvestments.

Ob es sich bereits jetzt lohnt, hier einzusteigen? Ganz ehrlich: Das ist kaum valide einzuschätzen. Noch ist Investunity quasi eine Hülle. Der letzte Abschluss ist von 2015, die letzte Hauptversammlung datiert auf den 29. Juni 2018. Immerhin: Wie zu hören ist, soll der Streubesitzanteil zurzeit bei etwa 30 Prozent liegen. Nach Abschluss der Kapitalmaßnahmen könnte also durchaus ein nennenswerter Börsenhandel stattfinden. Die Wirtschaftsprüfer von Rödl & Partner taxieren den Wert von KlickOwn AG und iEstate auf mindestens 17,8 Mio. Euro. Boersengefluester.de wird die Enticklung bei Investunity weiter verfolgen. Auf jeden Fall wird der Kurszettel um eine spannende Story reicher.

Foto: Clipdealer

...

PlanetHome Investment ST

Kurs: 0,25

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PlanetHome Investment ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A60A | DE000A1A60A2 | AG | 2,19 Mio € | 24.06.2002 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PlanetHome Investment VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A60B | DE000A1A60B0 | AG | 2,19 Mio € | 24.06.2002 | ||

* * *

© boersengefluester.de | Redaktion

Darauf sollten Aktionäre von Fashionette momentan unbedingt achten: Die Muttergesellschaft des Münchner Luxusmode-Shops MyTheresa MYT Netherland Parent B.V. hat bei der amerikanischen Finanzaufsicht das für einen bevorstehenden Börsengang obligatorische Dokument F-1 eingereicht. Konkrete Angaben zum Emissionspreis oder zumindest der ungefähr angepeilten Bewertung finden sich in dem Prospekt zwar noch nicht. Doch es dürfte klar sein, dass MyTheresa im momentanen IPO-Hype an der Wall Street das Listing eher zum Edelpreis durchführen wird. Das wiederum sollte – ähnlich wie das IPO des Online-Versicherer Lemonade auch den Kurs der DFV Deutsche Familienversicherung im Sommer 2020 massiv beflügelt hat – auch die Notiz der selbst erst seit zwei Monaten gelisteten Fashionette-Aktie anschieben. Immerhin zählte MyTheresa schon während des Börsengangs des Onlineshops für Modeaccessoires zu den direkten Vergleichswerten (siehe dazu unseren Bericht HIER).

Zur Einordnung: MYT weist für das Geschäftsjahr 2019/20 (30. Juni) Netto-Erlöse von 449,49 Mio. Euro sowie ein adjustiertes Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 35,40 (Vorjahr: 35,40) Mio. Euro aus. Unterm Strich blieb ein Nettogewinn von 6,35 Mio. Euro hängen. Der bereinigte Überschuss wird in dem Dokument derweil auf 19,29 Mio. Euro beziffert. Fashionette ist da ein gutes Stück kleiner: Boersengefluester.de rechnet zum Jahresende 2020 mit Umsätzen von rund 90 Mio. Euro sowie einem EBITDA von etwas mehr als 7 Mio. Euro. Bewertet ist die Gesellschaft zurzeit mit knapp 200 Mio. Euro – abzüglich der Netto-Liquidität sind es vermutlich sogar weniger als 170 Mio. Euro. Auch damit kommen die Düsseldorfer für 2020 zwar bereits auf ein EBITDA-Multiple nördlich von 20. Wir gehen jedoch davon aus, dass MyTheresa hier noch eine Packung drauflegen wird. Gemäß frühen Angaben aus Finanzmarktkreisen könnte die Bewertung von MYT bei bis zu 1,25 Mrd. Euro liegen. Das wiederum würde ungefähr dem 35fachen des EBITDA entsprechen.

Die ebenfalls an der New York Stock Exchange notierte britische E-Commerce-Plattform Farfetch ist mit einer Marktkapitalisierung von umgerechnet gut 17 Mrd. Euro – trotz stattlicher Verluste – ebenfalls abartig hoch bewertet und zieht die Investoren trotzdem reihenweise an. Die Zeit bis zum tatsächlichen Listing von MyTheresa – vermutlich Anfang 2021 – wird also hoch spannend für die im Spezialsegment Scale gelistete Fashionette-Aktie. Noch notiert der Titel lediglich einen Hauch über dem Ende Oktober 2020 angesetzten Emissionspreis von 31 Euro.

...

© boersengefluester.de | Redaktion

Empfehlungen für die Aktie von Paul Hartmann erscheinen normalerweise eher dann, wenn es an der Börse kracht. An Tagen, wo die Sektkorken für ein Rekordhoch im DAX knallen, haben ganz andere Titel Hochkonjunktur als ein stockkonservativer Anbieter von Produkten zur Wundversorgung oder auch Inkontinenzeinlagen. Hinzu kommt, dass sich Paul Hartmann in Sachen Investor Relations-Aktivitäten auf das Nötigste beschränkt. Entsprechend überschaubar sind in der Regel die Handelsumsätze – und damit meist auch die Schwankungsintensität – in dem Freiverkehrs-Titel. 2020 ist jedoch alles anders: Im Zuge der Corona-Ausbreitung wurden den Heidenheimern insbesondere medizinische Schutzkleidung und Desinfektionsmittel förmlich aus den Händen gerissen und sorgten für wesentlich bessere Geschäfte als ursprünglich gedacht. Dabei hatte Corona durchaus auch negative Effekte, da viele Operationen in den Krankenhäusern verschoben wurden und so etwa die Nachfrage nach sterilen OP-Produkten nicht das Normalmaß erreichte.

[sws_blue_box box_size="640"]Kennen Sie schon das Shortseller-Tool RegSHO von boersengefluester.de zur Messung von Leerverkaufsaktivitäten bei deutschen Aktien? Ein Besuch lohnt sich unbedingt![/sws_blue_box]

Per saldo rechnet CEO Britta Fünfstück für 2020 aber trotzdem mit einem starken organischen Umsatzwachstum sowie einem bereinigten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 280 und 320 Mio. Euro. Zum Vergleich: Ins Jahr gestartet war das Unternehmen mit der Erwartung eines moderaten Erlöszuwachses sowie einem – um Sondereffekte aus Restrukturierungen oder Veränderungen des Konsolidierungskreises adjustierten – rückläufigem EBITDA in einer Spanne von 159 bis 176 Mio. Euro. Mitte August 2020 setzte das Vorstandsteam dann die Prognose auf „starkes“ Umsatzwachstum sowie eine angepasstes EBITDA zwischen 230 und 280 Mio. Euro herauf. Beachtlich also, was sich bei Paul Hartmann in den vergangenen Quartalen getan hat.

Entsprechend hält boersengefluester.de es für wahrscheinlich, dass die Dividende für 2020 über den zuletzt viermal in Folge gezahlten 7,00 Euro je Anteilschein liegen wird. Das wird den Titel zwar kaum in die Rendite-Charts befördern, eine gut „2“ vor dem Komma sollte stehen bleiben. Die Hauptversammlung findet Ende April 2021 statt. Mehrheitlich gehört Paul Hartmann zu der UImer Schwenk Zement KG, einem Unternehmen der Fabrikanten-Familie Schleicher. Bewertungstechnisch sieht der Spezialwert momentan super aus, auch wenn das außerordentlich hohe Ergebnisniveau 2021 vermutlich kaum zu halten sein wird. Hinzu kommt, dass sich die Gesellschaft noch immer in einem Umstrukturierungsprozess befindet und sich auch der Budgetdruck im Gesundheitswesen nicht in Luft aufgelöst hat.

Als Langfristinvestment gefällt uns die Aktie von Paul Hartmann auch auf dem aktuellen Niveau weiter sehr gut. Dabei sind die kurstechnisch schwierigen Jahre 2018 und 2019 im Chart noch längst nicht ganz ausgebügelt.

Foto: Paul Hartmann AG

...

Paul Hartmann

Kurs: 203,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 2.433,04 | 2.301,77 | 2.311,61 | 2.353,26 | 2.407,92 | 2.449,62 | 2.505,00 | |

| EBITDA1,2 | 308,92 | 232,89 | 165,05 | 165,55 | 243,07 | 231,01 | 265,00 | |

| EBITDA-margin %3 | 12,70 | 10,12 | 7,14 | 7,04 | 10,10 | 9,43 | 10,58 | |

| EBIT1,4 | 163,28 | 135,39 | 63,40 | 62,51 | 138,32 | 122,10 | 155,00 | |

| EBIT-margin %5 | 6,71 | 5,88 | 2,74 | 2,66 | 5,74 | 4,99 | 6,19 | |

| Net profit1 | 112,94 | 97,10 | 39,48 | 32,74 | 113,70 | 65,78 | 92,00 | |

| Net-margin %6 | 4,64 | 4,22 | 1,71 | 1,39 | 4,72 | 2,69 | 3,67 | |

| Cashflow1,7 | 304,94 | 130,60 | -1,04 | 230,79 | 198,66 | 154,85 | 200,00 | |

| Earnings per share8 | 29,98 | 26,66 | 10,18 | 8,00 | 30,53 | 17,23 | 24,80 | |

| Dividend per share8 | 8,00 | 8,00 | 8,00 | 8,00 | 8,00 | 8,00 | 8,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Paul Hartmann | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 747404 | DE0007474041 | AG | 721,63 Mio € | 1979 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Zwei Großaufträge mit einem addierten Volumen von mehr als 15 Mio. Euro – und das innerhalb weniger Tage. Für LS telcom hätten die letzten Tage des Kalenderjahrs kaum besser laufen können. Immerhin passten die Meldungen zeitlich auch noch mit der Veröffentlichung des Berichts für das am 30. September beendete Geschäftsjahr 2019/20 zusammen. Womöglich kommt demnächst sogar noch eine weitere Erfolgsmeldung hinzu, denn laut den Aussagen im Geschäftsbericht befand sich die Gesellschaft in Vertragsverhandlungen über „mehrere großvolumige und ertragsstarke Projekte“ in einem Gesamtumfang von mindestens 22 Mio. Euro. Inklusive der jüngsten Deals türmt sich der für den Neu-Umsatz ab dem laufenden Geschäftsjahr maßgebliche Auftragsbestand damit auf jetzt gut 52 Mio. Euro. Wichtig: Das Orderbuch verteilt sich über einen längeren Zeitraum als das einzelne Geschäftsjahr, so dass die Umsatzprognose für 2020/21 unter dem Auftragsbestand liegt. Offiziell rechnete der Vorstand zuletzt mit Erlösen von 33,4 Mio. Euro – bei einem Ergebnis vor Zinsen und Steuern (EBIT) von 2,1 Mio. Euro.

[sws_blue_box box_size="640"]Kennen Sie schon das Shortseller-Tool RegSHO von boersengefluester.de zur Messung von Leerverkaufsaktivitäten bei deutschen Aktien? Ein Besuch lohnt sich unbedingt![/sws_blue_box]

Gut möglich freilich, dass die Zahlen angesichts der jüngsten Neuigkeiten nun doch besser ausfallen. Zur Einordnung: Im Vorjahr kam LS telcom auf Umsätze von 25,80 Mio. Euro sowie ein Betriebsergebnis von minus 2,69 Mio. Euro. Zum vierten Mal in Folge gibt es daher eine Nullrunde bei der Dividende. Für das grundsätzlich eher konservativ ausgerichtete Unternehmen kein Ruhmesblatt. Umso mehr setzt die in Lichtenau südlich von Baden-Baden ansässige Firma auf zukunftsträchtige Trends, die sich aus dem Ausbau der 5G-Technologie ergeben. Schlagwörter sind etwa Internet der Dinge, Industrie 4.0 oder auch Smart Cities. Dabei löst sich LS telcom ein Stück vom früher dominierenden Geschäft mit staatlichen Behörden und forciert das besser planbare Geschäft mit privaten Unternehmen.

Foto: Gilles Rolland-Monnet auf Unsplash

...

LS telcom

Kurs: 4,02

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,80 | 31,59 | 47,27 | 41,71 | 36,90 | 36,56 | 39,00 | |

| EBITDA1,2 | 2,17 | 6,07 | 8,72 | 6,15 | 3,47 | 5,69 | 0,00 | |

| EBITDA-margin %3 | 8,41 | 19,22 | 18,45 | 14,75 | 9,40 | 15,56 | 0,00 | |

| EBIT1,4 | -2,69 | 1,14 | 3,09 | 1,03 | -2,29 | 0,72 | 0,95 | |

| EBIT-margin %5 | -10,43 | 3,61 | 6,54 | 2,47 | -6,21 | 1,97 | 2,44 | |

| Net profit1 | -2,51 | 0,09 | 1,83 | -0,14 | -3,58 | 0,65 | 0,00 | |

| Net-margin %6 | -9,73 | 0,29 | 3,87 | -0,34 | -9,70 | 1,78 | 0,00 | |

| Cashflow1,7 | 7,02 | 6,17 | 4,94 | 5,08 | 5,74 | 5,94 | 0,00 | |

| Earnings per share8 | -0,38 | -0,02 | 0,34 | -0,04 | -0,62 | 0,13 | 0,16 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Entsprechend formuliert auch der Aufsichtsrat seine positive Erwartungshaltung: „Für die Zukunft darf wieder mit nachhaltig positiven Ergebnissen und vor allem auch mit Dividendenausschüttungen gerechnet werden. Es besteht kein Anlass zu Pessimismus.“ Derweil musste LS telcom im Zuge der Corona-Pandemie zusehen, möglichst liquide über die Runden zu kommen und hat daher einen mit 1,0 Prozent verzinsten und bis Mitte 2025 laufenden Hilfskredit der KfW über knapp 8 Mio. Euro aufgenommen. Entsprechend stiegen auch die liquiden Mittel in der Bilanz auf ungewöhnlich hohe 11,78 Mio. Euro – bei Finanzverbindlichkeiten von allerdings jetzt auch 13,52 Mio. Euro. Die Eigenkapitalquote bewegt sich bei knapp 41 Prozent. Die Marktkapitalisierung beträgt zurzeit etwas weniger als 37 Mio. Euro – bei einem für das kommende Geschäftsjahr zu erwartenden EBIT von wohl mindestens 3 Mio. Euro. Da lässt sich nichts gegen sagen. Wichtig wird einfach, dass LS telcom nach den zahlreichen Enttäuschungen der Vergangenheit endlich wieder verlässlich liefert. Dann sollte auch der Aktienkurs nachhaltig Richtung Norden ziehen, selbst wenn die Investor Relations-Aktivitäten traditionell eher auf Sparflamme laufen. Kurse um 8 Euro sollten auf Sicht von zwölf Monaten möglich sein.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LS telcom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 575440 | DE0005754402 | AG | 23,38 Mio € | 15.03.2001 | Halten | |

* * *

© boersengefluester.de | Redaktion

Schwer zu sagen, wie viele Geschäfts- und Quartalsberichte von Technotrans sich boersengefluester.de in den vergangenen gut 20 Jahren angesehen hat. Dabei gehörte der Druckzulieferer und Experte für Kühlungstechnologien schon immer in die Kategorie der Unternehmen, die uns überdurchschnittlich gut gefallen haben – auch wenn die Investmentstory rund um die Technotrans-Aktie nicht gerade linear verlaufen ist. Umso mehr haben wir die vom langjährigen Vorstand Heinz Harling geschriebene Firmenchronik „Alles fließt“ quasi in einem Rutsch durchgelesen. So kurzweilig geschrieben und mit unglaublich viel Insiderwissen gespickt sind die gut 200 Seiten.

Danke dafür an Michael Kollenda von der Münchner Vermögensverwaltung Salutaris Capital Management, der uns das Buch im Geschenkpaket zuschickte. Wir wollen hier gar nicht zu viel verraten: Im Kern geht es bei „Alles fließt“ um Mitarbeiter, die sich für eine Sache begeistern, ständige Veränderungsprozesse und die damit verbundenen – oftmals allzu menschlichen – Geschichten hinter der im Börsenalltag sonst dominierenden nüchternen Darstellung von Umsatz und Ertrag. Vermutlich ist das Ergebnis lehrreicher als so manches Standardwerk über die Führung von Unternehmen. So gesehen also eine klare Kaufempfehlung für das Buch! Und wer sich als Investor mit der kürzlich präsentierten Strategie 2025 von Technotrans genauer auseinandersetzen möchte, findet in „Alles fließt“ ebenfalls das nötige Rüstzeug. Komprimiert geht es darum, dass Technotrans künftig unter einer Dachmarke die Bereiche Plastics (Kunststoffherstellung und -verarbeitung), Energy Management (Elektromobilität für Schienen- und Straßenverkehr sowie Datencenter), Healthcare & Analytics (Medizintechnik) sowie Print (Druckindustrie) als strategische Zielmärkte ansieht.

Die gemeinsame Klammer für (nahezu) alle Aktivitäten ist das Thermomanagement – also die Steuerung des Temperaturhaushalts bei anspruchsvollen Anwendungen. Bis 2025 wollen die Westfalen – Firmensitz ist Sassenberg – damit rein organisch auf Erlöse in einer Bandbreite von 265 bis 285 Mio. Euro kommen und dabei eine EBIT-Marge zwischen neun und zwölf Prozent stemmen. Eine stattliche Vorgabe, denn zweistellige operative Renditen erzielte Technotrans seit 1997 gerade einmal in fünf Jahren (1997, 1998, 1999, 2005 und 2006). An der Börse am heißesten diskutiert werden dabei zurzeit vermutlich die Aktivitäten rund um die Kühlung von Ladesäulen für Elektrofahrzeuge. Doch nach der Lektüre von „Alles fließt“ und den Details zur Strategie „Future Ready 2025“ kann die Konsequenz eigentlich nur lauten: Keinen Bereich von Technotrans über Gebühr in den Vordergrund zu hieven, sonst besteht mitunter die Gefahr, dass der Schwanz mit dem Hund wedelt. Bewertungstechnisch sind Kurse um 24 Euro ein vernünftiges Einstiegsniveau, nachdem es zuletzt mit der Notiz doch etwas zu schnell und zu steil nach oben ging. Die Kursziele der Analysten bewegen sich im Schnitt bei knapp unter 30 Euro.

Danke dafür an Michael Kollenda von der Münchner Vermögensverwaltung Salutaris Capital Management, der uns das Buch im Geschenkpaket zuschickte. Wir wollen hier gar nicht zu viel verraten: Im Kern geht es bei „Alles fließt“ um Mitarbeiter, die sich für eine Sache begeistern, ständige Veränderungsprozesse und die damit verbundenen – oftmals allzu menschlichen – Geschichten hinter der im Börsenalltag sonst dominierenden nüchternen Darstellung von Umsatz und Ertrag. Vermutlich ist das Ergebnis lehrreicher als so manches Standardwerk über die Führung von Unternehmen. So gesehen also eine klare Kaufempfehlung für das Buch! Und wer sich als Investor mit der kürzlich präsentierten Strategie 2025 von Technotrans genauer auseinandersetzen möchte, findet in „Alles fließt“ ebenfalls das nötige Rüstzeug. Komprimiert geht es darum, dass Technotrans künftig unter einer Dachmarke die Bereiche Plastics (Kunststoffherstellung und -verarbeitung), Energy Management (Elektromobilität für Schienen- und Straßenverkehr sowie Datencenter), Healthcare & Analytics (Medizintechnik) sowie Print (Druckindustrie) als strategische Zielmärkte ansieht.

Die gemeinsame Klammer für (nahezu) alle Aktivitäten ist das Thermomanagement – also die Steuerung des Temperaturhaushalts bei anspruchsvollen Anwendungen. Bis 2025 wollen die Westfalen – Firmensitz ist Sassenberg – damit rein organisch auf Erlöse in einer Bandbreite von 265 bis 285 Mio. Euro kommen und dabei eine EBIT-Marge zwischen neun und zwölf Prozent stemmen. Eine stattliche Vorgabe, denn zweistellige operative Renditen erzielte Technotrans seit 1997 gerade einmal in fünf Jahren (1997, 1998, 1999, 2005 und 2006). An der Börse am heißesten diskutiert werden dabei zurzeit vermutlich die Aktivitäten rund um die Kühlung von Ladesäulen für Elektrofahrzeuge. Doch nach der Lektüre von „Alles fließt“ und den Details zur Strategie „Future Ready 2025“ kann die Konsequenz eigentlich nur lauten: Keinen Bereich von Technotrans über Gebühr in den Vordergrund zu hieven, sonst besteht mitunter die Gefahr, dass der Schwanz mit dem Hund wedelt. Bewertungstechnisch sind Kurse um 24 Euro ein vernünftiges Einstiegsniveau, nachdem es zuletzt mit der Notiz doch etwas zu schnell und zu steil nach oben ging. Die Kursziele der Analysten bewegen sich im Schnitt bei knapp unter 30 Euro.

Danke dafür an Michael Kollenda von der Münchner Vermögensverwaltung Salutaris Capital Management, der uns das Buch im Geschenkpaket zuschickte. Wir wollen hier gar nicht zu viel verraten: Im Kern geht es bei „Alles fließt“ um Mitarbeiter, die sich für eine Sache begeistern, ständige Veränderungsprozesse und die damit verbundenen – oftmals allzu menschlichen – Geschichten hinter der im Börsenalltag sonst dominierenden nüchternen Darstellung von Umsatz und Ertrag. Vermutlich ist das Ergebnis lehrreicher als so manches Standardwerk über die Führung von Unternehmen. So gesehen also eine klare Kaufempfehlung für das Buch! Und wer sich als Investor mit der kürzlich präsentierten Strategie 2025 von Technotrans genauer auseinandersetzen möchte, findet in „Alles fließt“ ebenfalls das nötige Rüstzeug. Komprimiert geht es darum, dass Technotrans künftig unter einer Dachmarke die Bereiche Plastics (Kunststoffherstellung und -verarbeitung), Energy Management (Elektromobilität für Schienen- und Straßenverkehr sowie Datencenter), Healthcare & Analytics (Medizintechnik) sowie Print (Druckindustrie) als strategische Zielmärkte ansieht.

Technotrans

Kurs: 29,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Technotrans | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0XYGA | DE000A0XYGA7 | SE | 207,92 Mio € | 10.03.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 190,45 | 211,10 | 238,22 | 262,12 | 238,08 | 244,00 | 250,00 | |

| EBITDA1,2 | 13,85 | 18,07 | 21,11 | 21,19 | 19,19 | 24,18 | 26,50 | |

| EBITDA-margin %3 | 7,27 | 8,56 | 8,86 | 8,08 | 8,06 | 9,91 | 10,60 | |

| EBIT1,4 | 6,78 | 11,03 | 14,33 | 14,18 | 12,33 | 17,25 | 19,50 | |

| EBIT-margin %5 | 3,56 | 5,23 | 6,02 | 5,41 | 5,18 | 7,07 | 7,80 | |

| Net profit1 | 4,96 | 7,02 | 8,90 | 8,53 | 7,32 | 11,46 | 12,55 | |

| Net-margin %6 | 2,60 | 3,33 | 3,74 | 3,25 | 3,08 | 4,70 | 5,02 | |

| Cashflow1,7 | 12,23 | 13,43 | -1,04 | 23,41 | 11,70 | 21,25 | 20,00 | |

| Earnings per share8 | 0,72 | 1,02 | 1,29 | 1,24 | 1,06 | 1,66 | 1,82 | |

| Dividend per share8 | 0,36 | 0,51 | 0,64 | 0,62 | 0,53 | 0,83 | 0,83 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="640"]Kennen Sie schon das Shortseller-Tool RegSHO von boersengefluester.de zur Messung von Leerverkaufsaktivitäten bei deutschen Aktien? Ein Besuch lohnt sich unbedingt![/sws_blue_box]

Foto: Technotrans SE

...

© boersengefluester.de | Redaktion

Für eine V-förmige Kurserholung nach dem Corona-Crash bei Edel zwar nicht gereicht. Doch mit dem jetzt ausgebildeten „W“ im Chartbild seit Jahresbeginn sollten die Investoren des Medienunternehmens ebenfalls zufrieden sein. Immerhin beste...

© boersengefluester.de | Redaktion

Desinfektionsspray für Gesichtsmasken, noch vor einem Jahr wäre das wohl ein klassischer Ladenhüter – selbst im Spezialhandel – gewesen. Doch Corona hat alles geändert. Seit dem 21. Dezember wird eben solch ein Hygienemittel sogar über ALDI ...

© boersengefluester.de | Redaktion

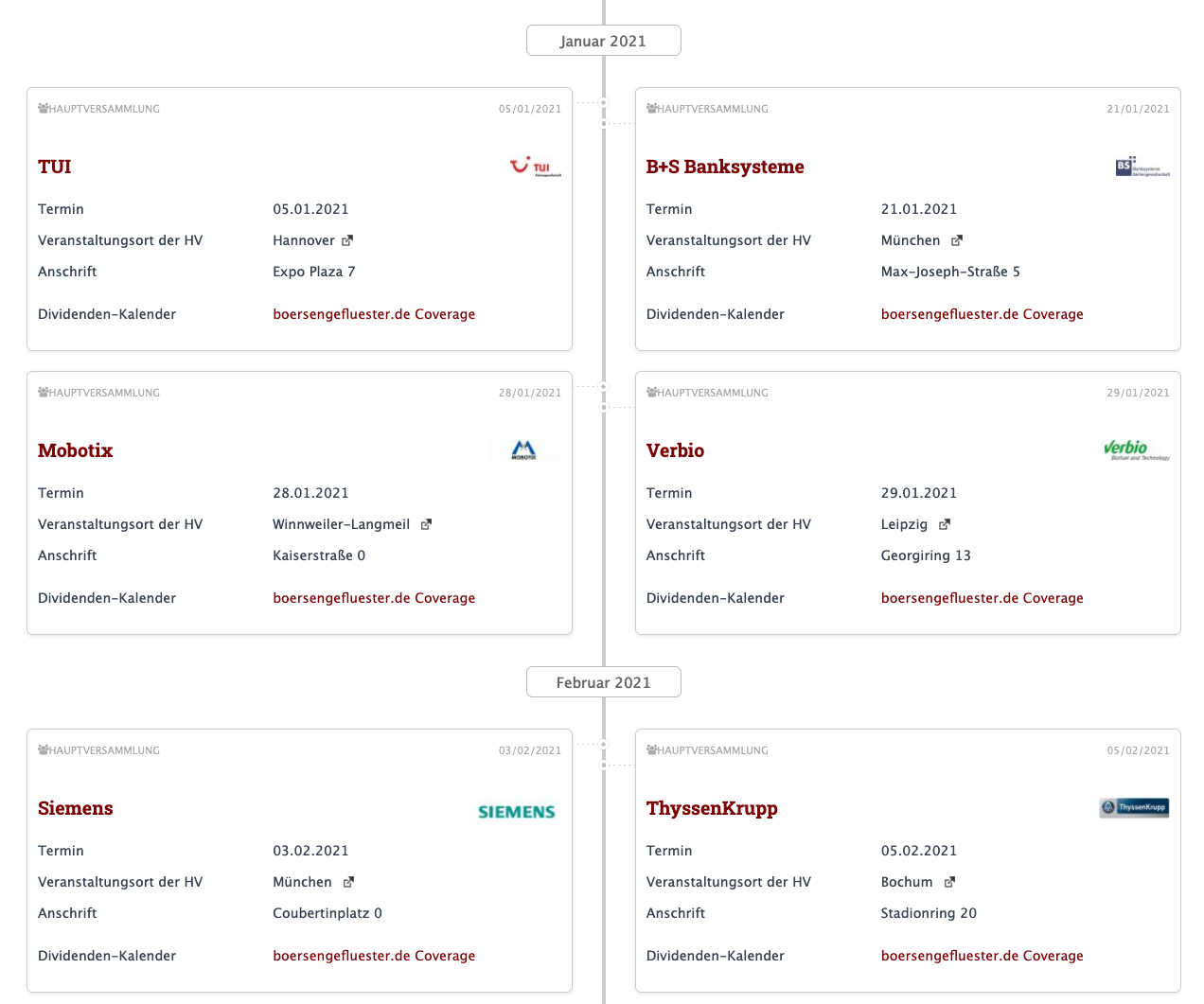

Frische Hauptversammlungstermine für 2021 zu recherchieren, ist ist momentan besonders ergiebig. Mit dem nahenden Jahreswechsel aktualisieren nämlich auch die meisten Unternehmen ihre Finanzkalender und stellen auf 2021 um. Boersengefluester.de hat in den vergangenen Wochen sämtliche der zurzeit 614 Unternehmen aus unserer Datenbank gecheckt und – sofern bereits verfügbar – die neuesten Termine für die Hauptversammlung (HV) oder die Veröffentlichung von Jahres- und Quartalszahlen herausgesucht. Begleitet wird diese Update-Prozedur durch einen täglichen Blick in Gesellschaftsbekanntmachungen aus dem Bundesanzeiger. Für Statistikfans: Rein mit Blick auf die Ausschüttungssaison 2021 haben wir derzeit bereits 290 HV-Termine für das kommende Jahr gefunden. Das ist etwas mehr, als wir im vergangenen Jahr zu dieser Zeit herausgesucht hatten.

Damals konnten wir freilich nicht ahnen, dass ein wesentlicher Teil der HV-Termine für 2020 wegen Corona gar nicht zum ursprünglich geplanten Datum stattfinden konnte und die viele Update-Arbeit quasi für die Katz war. Nun: So wie wir es momentan sehen, werden die meisten Aktionärstreffen im kommenden Jahr bereits jetzt vorsorglich als virtuelle Veranstaltungen geplant. Für aktive Anleger, die regelmäßig Hauptversammlungen besuchen und dort von ihrem Fragerecht Gebrauch machen, sind das im Summe trübe Aussichten – zumindest, wenn die Unternehmen in der Ausgestaltung der HVs nicht nachbessern. Rein an der tatsächlichen Ausschüttung der Dividende ändert sich natürlich nichts, egal ob virtuelle oder Präsenz-HV. Am dritten Banktag nach dem Aktionärstreffen wird die Dividende – sofern eine beschlossen wird – ausgezahlt. Bereits am ersten Banktag nach der HV wird die Aktie „ex Dividende“ – also mit Dividendenabschlag gehandelt (siehe unser Dividenden-FAQ).

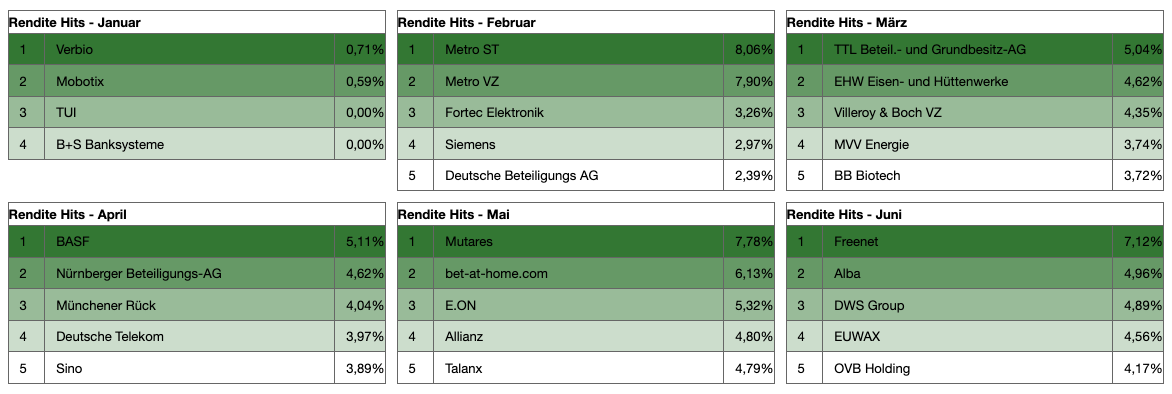

Welche Servicemöglichkeiten bietet boersengefluester.de nun für Anleger, die sich selbst auf Renditesuche begeben wollen? Unser Basistool hierfür ist der HV- und Dividendenkalender – ein Klassiker auf unserer Seite, denn dieser Analyser war das erste von uns selbst entwickelte Tool. Noch immer kennen wir allerdings keinen HV-Kalender für deutsche Aktien, der auch nur annähernd so viel Nutzwert bietet. Schließlich sind nahezu alle Elemente klickbar und mit zusätzlichen Infoboxen hinterlegt. Wer das Tool noch nicht kennt, sollte also mal vorbeischauen. Da es aus Investorensicht am Ende nahezu immer um Performance geht, haben wir zusätzlich eine Übersicht mit den monatsweisen Top-5 Renditehits zusammengestellt. Wichtig hier zu wissen: Damit eine Aktie hier überhaupt auftauchen kann, braucht es zunächst einmal einen konkreten HV-Termin. Mit einer schwammigen Angabe wie „Juni 2021“ oder „Sommer 2021“ oder kann unser System nicht arbeiten. Daher ist die Erfassung der HV-Termine für uns auch eine so wichtige Tätigkeit, denn damit befüllen wir unseren Hauptversammlungskalender überhaupt erst.

Welche Servicemöglichkeiten bietet boersengefluester.de nun für Anleger, die sich selbst auf Renditesuche begeben wollen? Unser Basistool hierfür ist der HV- und Dividendenkalender – ein Klassiker auf unserer Seite, denn dieser Analyser war das erste von uns selbst entwickelte Tool. Noch immer kennen wir allerdings keinen HV-Kalender für deutsche Aktien, der auch nur annähernd so viel Nutzwert bietet. Schließlich sind nahezu alle Elemente klickbar und mit zusätzlichen Infoboxen hinterlegt. Wer das Tool noch nicht kennt, sollte also mal vorbeischauen. Da es aus Investorensicht am Ende nahezu immer um Performance geht, haben wir zusätzlich eine Übersicht mit den monatsweisen Top-5 Renditehits zusammengestellt. Wichtig hier zu wissen: Damit eine Aktie hier überhaupt auftauchen kann, braucht es zunächst einmal einen konkreten HV-Termin. Mit einer schwammigen Angabe wie „Juni 2021“ oder „Sommer 2021“ oder kann unser System nicht arbeiten. Daher ist die Erfassung der HV-Termine für uns auch eine so wichtige Tätigkeit, denn damit befüllen wir unseren Hauptversammlungskalender überhaupt erst.

Im Grunde noch wichtiger als die reine Datumsangabe, ist natürlich die Höhe der Dividende. Ganz wichtig: Momentan beruhen nahezu alle Dividendenrenditen noch auf Schätzungen von boersengefluester.de zur Gewinnverwendung für das Jahr 2020. Die tatsächlichen Dividendenvorschläge zu den jeweiligen Hauptversammlungen tragen wir – sobald sie bekannt sind – zwar so schnell wie möglich nach in unserer Datenbank. Zunehmend Klarheit über die exakten Dividendenpläne wird es aber erst ab März geben, wenn die ersten Unternehmen ihre Abschlüsse für 2020 vorlegen. Immerhin: Bei den Hauptversammlungen, die im Januar und Februar 2021 stattfinden, gibt es bereits konkrete Ausschüttungspläne. Simpler Grund: Bei Unternehmen wie Siemens, Metro, Infineon oder Bertrandt endet das Geschäftsjahr bereits am 30. September, so dass die entsprechenden Hauptversammlungen auch ungefähr ein viertel Jahr vor dem großen Schwung der Unternehmen mit dem Kalenderjahr als Geschäftsjahr stattfinden. Unternehmen wie Verbio oder Fortec Elektronik, die bereits am 30. Juni ihre Bücher schließen, sind sogar noch etwas früher dran.

Noch ein Tipp: Wer einfach nur schauen will, welche Unternehmen innerhalb der nächsten 30 Tage ihre Hauptversammlung abhalten, sollte sich unseren HV 2Go-Kalender merken. Und auf eine Sache können Sie sich ohnehin verlassen: Wir durchforsten auch in den kommenden Wochen täglich die Finanzkalender der Unternehmen, um unsere Dividenden-Services so aktuell wie nur möglich zu halten. Und sollte uns doch mal ein Update durch die Lappen gegangen sein– nobody is perfect: Schicken Sie uns bitte eine E-Mail an [email protected]. Wir bessern dann sofort nach.

Im Grunde noch wichtiger als die reine Datumsangabe, ist natürlich die Höhe der Dividende. Ganz wichtig: Momentan beruhen nahezu alle Dividendenrenditen noch auf Schätzungen von boersengefluester.de zur Gewinnverwendung für das Jahr 2020. Die tatsächlichen Dividendenvorschläge zu den jeweiligen Hauptversammlungen tragen wir – sobald sie bekannt sind – zwar so schnell wie möglich nach in unserer Datenbank. Zunehmend Klarheit über die exakten Dividendenpläne wird es aber erst ab März geben, wenn die ersten Unternehmen ihre Abschlüsse für 2020 vorlegen. Immerhin: Bei den Hauptversammlungen, die im Januar und Februar 2021 stattfinden, gibt es bereits konkrete Ausschüttungspläne. Simpler Grund: Bei Unternehmen wie Siemens, Metro, Infineon oder Bertrandt endet das Geschäftsjahr bereits am 30. September, so dass die entsprechenden Hauptversammlungen auch ungefähr ein viertel Jahr vor dem großen Schwung der Unternehmen mit dem Kalenderjahr als Geschäftsjahr stattfinden. Unternehmen wie Verbio oder Fortec Elektronik, die bereits am 30. Juni ihre Bücher schließen, sind sogar noch etwas früher dran.

Noch ein Tipp: Wer einfach nur schauen will, welche Unternehmen innerhalb der nächsten 30 Tage ihre Hauptversammlung abhalten, sollte sich unseren HV 2Go-Kalender merken. Und auf eine Sache können Sie sich ohnehin verlassen: Wir durchforsten auch in den kommenden Wochen täglich die Finanzkalender der Unternehmen, um unsere Dividenden-Services so aktuell wie nur möglich zu halten. Und sollte uns doch mal ein Update durch die Lappen gegangen sein– nobody is perfect: Schicken Sie uns bitte eine E-Mail an [email protected]. Wir bessern dann sofort nach.

Foto: Clipdealer

...

Foto: Clipdealer

...

Welche Servicemöglichkeiten bietet boersengefluester.de nun für Anleger, die sich selbst auf Renditesuche begeben wollen? Unser Basistool hierfür ist der HV- und Dividendenkalender – ein Klassiker auf unserer Seite, denn dieser Analyser war das erste von uns selbst entwickelte Tool. Noch immer kennen wir allerdings keinen HV-Kalender für deutsche Aktien, der auch nur annähernd so viel Nutzwert bietet. Schließlich sind nahezu alle Elemente klickbar und mit zusätzlichen Infoboxen hinterlegt. Wer das Tool noch nicht kennt, sollte also mal vorbeischauen. Da es aus Investorensicht am Ende nahezu immer um Performance geht, haben wir zusätzlich eine Übersicht mit den monatsweisen Top-5 Renditehits zusammengestellt. Wichtig hier zu wissen: Damit eine Aktie hier überhaupt auftauchen kann, braucht es zunächst einmal einen konkreten HV-Termin. Mit einer schwammigen Angabe wie „Juni 2021“ oder „Sommer 2021“ oder kann unser System nicht arbeiten. Daher ist die Erfassung der HV-Termine für uns auch eine so wichtige Tätigkeit, denn damit befüllen wir unseren Hauptversammlungskalender überhaupt erst.

Im Grunde noch wichtiger als die reine Datumsangabe, ist natürlich die Höhe der Dividende. Ganz wichtig: Momentan beruhen nahezu alle Dividendenrenditen noch auf Schätzungen von boersengefluester.de zur Gewinnverwendung für das Jahr 2020. Die tatsächlichen Dividendenvorschläge zu den jeweiligen Hauptversammlungen tragen wir – sobald sie bekannt sind – zwar so schnell wie möglich nach in unserer Datenbank. Zunehmend Klarheit über die exakten Dividendenpläne wird es aber erst ab März geben, wenn die ersten Unternehmen ihre Abschlüsse für 2020 vorlegen. Immerhin: Bei den Hauptversammlungen, die im Januar und Februar 2021 stattfinden, gibt es bereits konkrete Ausschüttungspläne. Simpler Grund: Bei Unternehmen wie Siemens, Metro, Infineon oder Bertrandt endet das Geschäftsjahr bereits am 30. September, so dass die entsprechenden Hauptversammlungen auch ungefähr ein viertel Jahr vor dem großen Schwung der Unternehmen mit dem Kalenderjahr als Geschäftsjahr stattfinden. Unternehmen wie Verbio oder Fortec Elektronik, die bereits am 30. Juni ihre Bücher schließen, sind sogar noch etwas früher dran.

Noch ein Tipp: Wer einfach nur schauen will, welche Unternehmen innerhalb der nächsten 30 Tage ihre Hauptversammlung abhalten, sollte sich unseren HV 2Go-Kalender merken. Und auf eine Sache können Sie sich ohnehin verlassen: Wir durchforsten auch in den kommenden Wochen täglich die Finanzkalender der Unternehmen, um unsere Dividenden-Services so aktuell wie nur möglich zu halten. Und sollte uns doch mal ein Update durch die Lappen gegangen sein– nobody is perfect: Schicken Sie uns bitte eine E-Mail an [email protected]. Wir bessern dann sofort nach.

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

Bestimmt gibt es prickelndere Präsentationen als die von Surteco. Dafür geht es bei dem Anbieter von Kantenbändern und Spezialfolien schon zu lange um immer wiederkehrende Themen wie die Umstrukturierung oder den Einfluss von Rohstoffpreisen und Währungen auf die einzelnen Geschäftsbereiche. Das macht die Aktie aber nicht gleich uninteressant. Im Gegenteil: Während viele Titel längst in utopische Bewertungsdimensionen geschlüpft sind, bekommen Anleger bei Surteco noch eine ganze Menge Aktie fürs Geld. Schließlich gibt es nicht so viele grundsätzlich profitabel arbeitende Unternehmen, die gerade einmal zum Buchwert gehandelt werden und bei denen jeder Euro Umsatz nur mit rund 60 Cent bewertet wird. Dabei kommt Surteco momentan besser durch die von Corona geprägte Situation, als es zu erwarten war. Platt ausgedrückt ist das der Börse vermutlich nur deshalb ein Stück entgangen, weil sich die meisten Anleger auf offensichtliche Corona-Profiteure wie Home24, Westwing oder auch die Hornbach Holding gestürzt haben.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de zur Messung von Leerverkaufsaktivitäten bei deutschen Aktien? Ein Besuch lohnt sich unbedingt![/sws_blue_box]